Учет основных средств в НКО (поступление) в 1С: Бухгалтерии ред. 3.0

- Опубликовано 01.12.2020 06:07

- Просмотров: 39304

Тема учета основных средств остается на пике популярности. Пользователи и в коммерческом учете часто допускают ошибки при оприходовании основных средств, хотя там вполне шаблонный механизм действий. Что уж говорить о бухгалтерах некоммерческих организаций, которые вынуждены многое редактировать вручную в типовой программе 1С. Именно поэтому сегодня хочется поподробнее остановиться на этом вопросе. В данной публикации разберем, как отразить в программе поступление основных средств разными способами, а в последующих статьях поговорим о начислении износа и списании объектов основных средств.

К бухгалтерскому учету в качестве основных средств некоммерческой организации принимается имущество, предназначенное для использования в деятельности, направленной на достижение целей своего создания или для управленческих нужд, со сроком полезного использования больше 12 месяцев. При этом организация не собирается в дальнейшем перепродавать этот объект.

Первоначальной стоимостью приобретенных объектов признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и других возмещаемых налогов (п. 8 ПБУ6/01).

В некоммерческой организации основные средства могут поступать:

1. Путем приобретения за плату

2. Безвозмездно

3. В результате создания (строительства)

Рассмотрим подробнее перечисленные способы в типовой программе 1С: Бухгалтерия предприятия ред. 3.0.

Приобретение основных средств за плату

Основные средства за плату могут поступить в некоммерческой организации как за счет средств целевого финансирования, так и за счет средств, поступивших от коммерческой деятельности.

1. Поступление основных средств за счет средств целевого финансирования

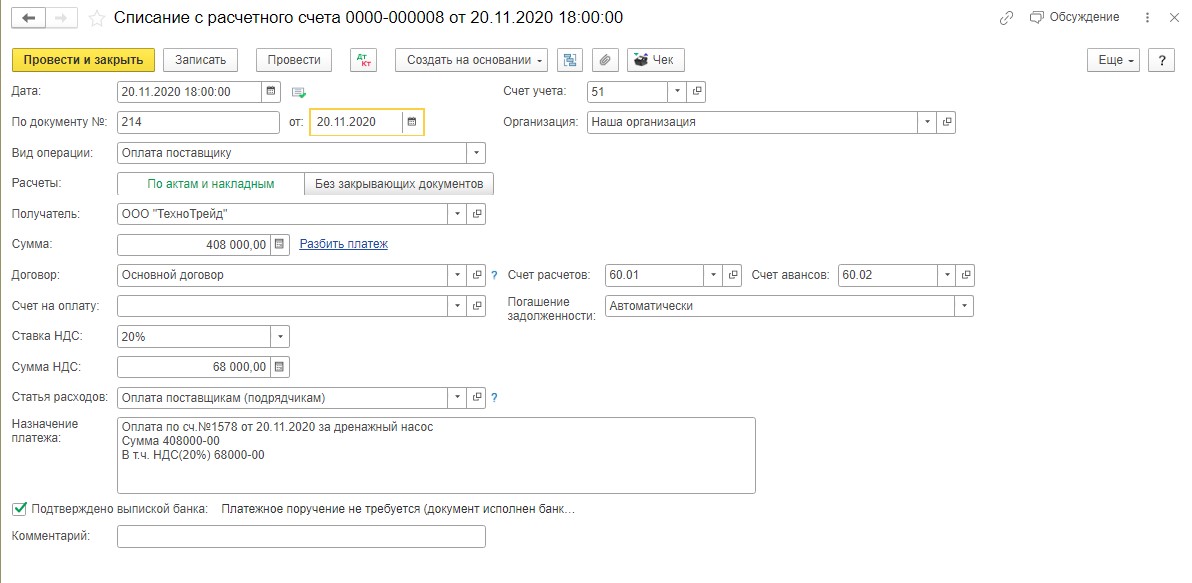

Например, некоммерческая организация, занимающаяся управлением и эксплуатацией коттеджного поселка, оплатила за счет средств целевого финансирования (поступления от жителей) приобретение дренажного насоса для ВЗУ (водозаборный узел поселка):

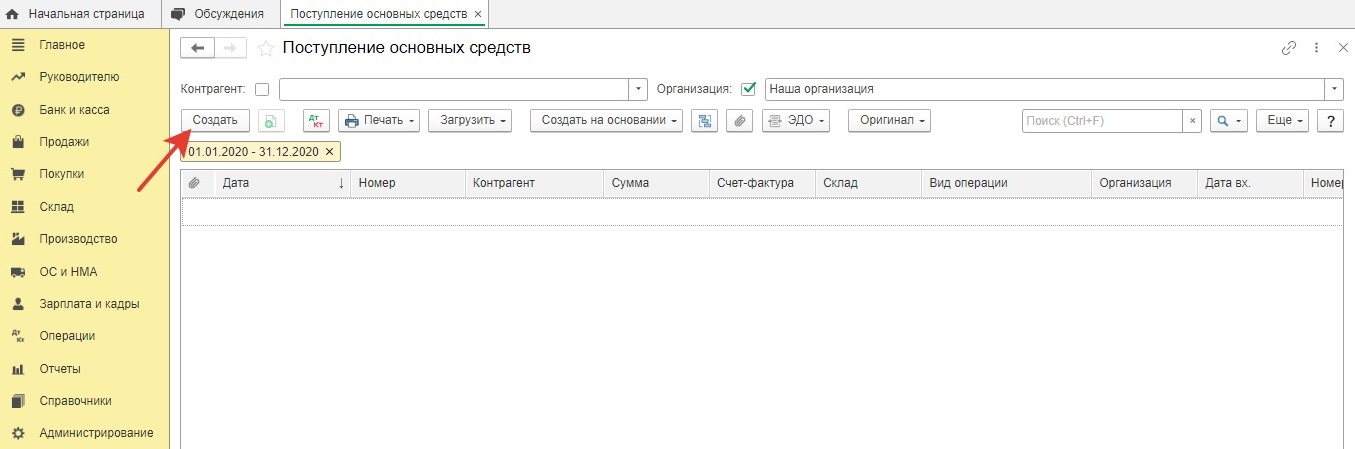

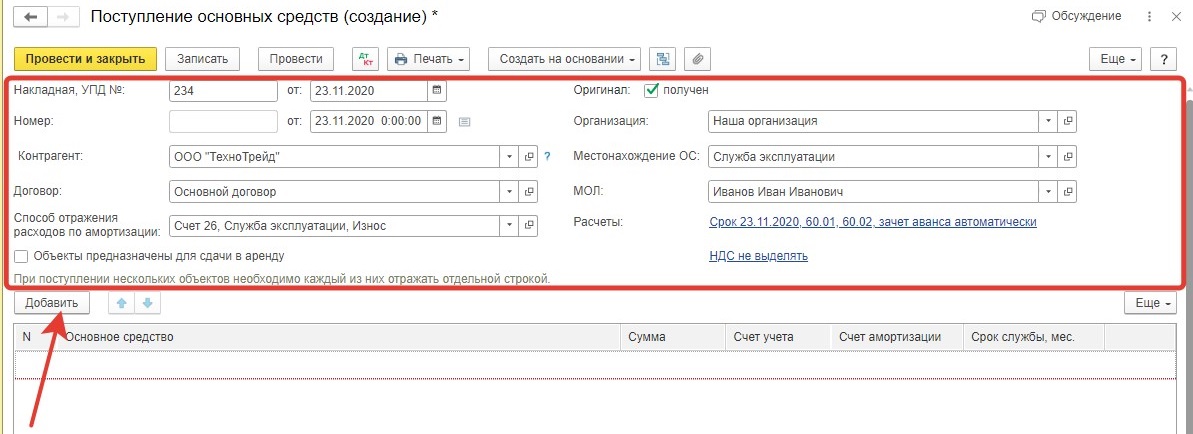

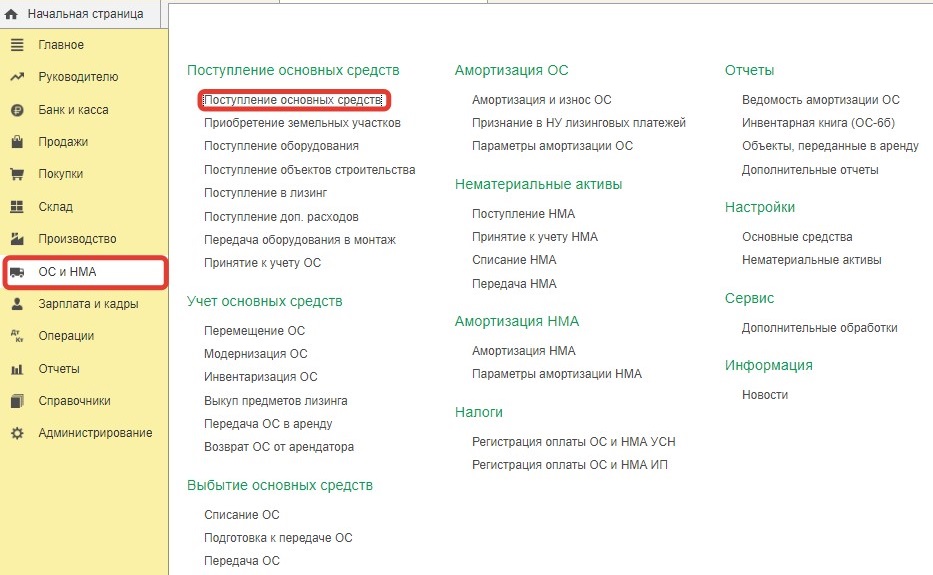

При поступлении основных средств в 1С Бухгалтерия 8.3 создаем документ «Поступление основных средств», который находится в разделе «ОС и НМА»:

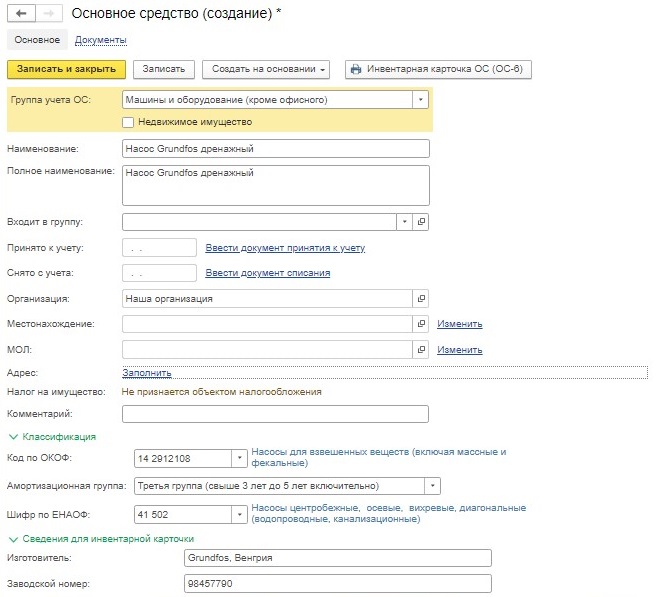

Заполнив шапку документа необходимыми данными, переходим к заполнению табличной части. Нажав на кнопку «Добавить», добавляем основное средство и заполняем все сведения о нем:

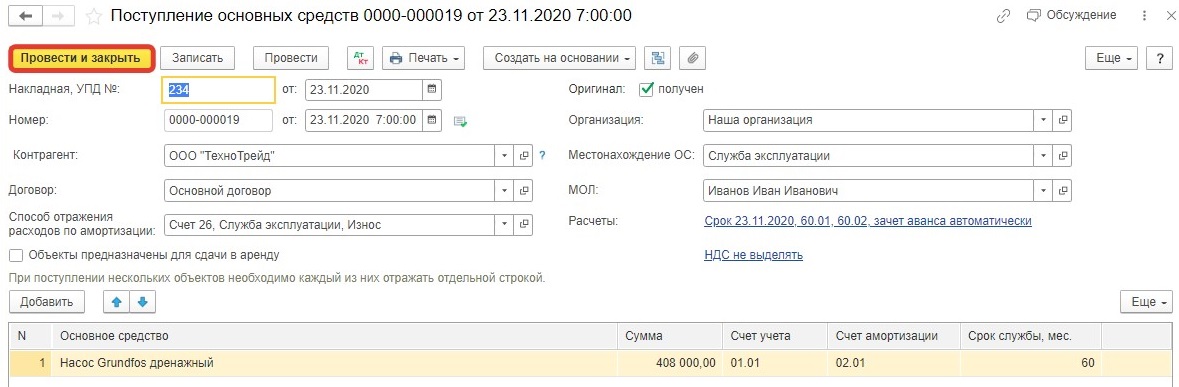

Заполнив документ, нажимаем на кнопку «Провести и закрыть»:

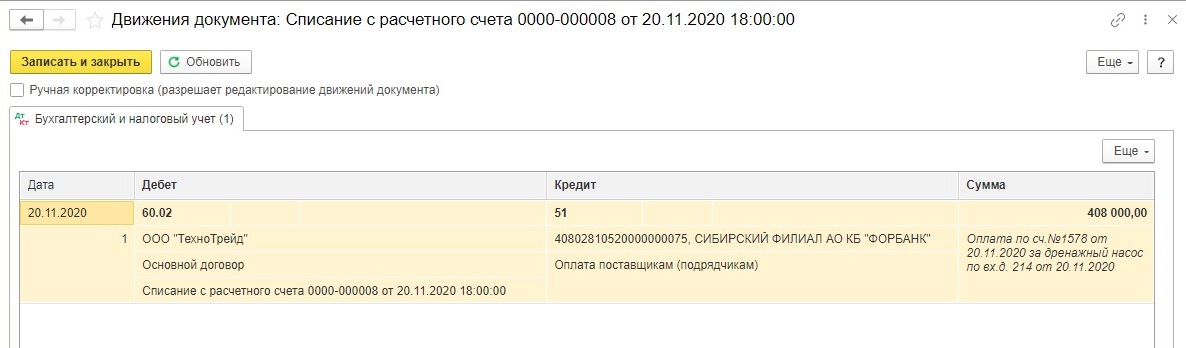

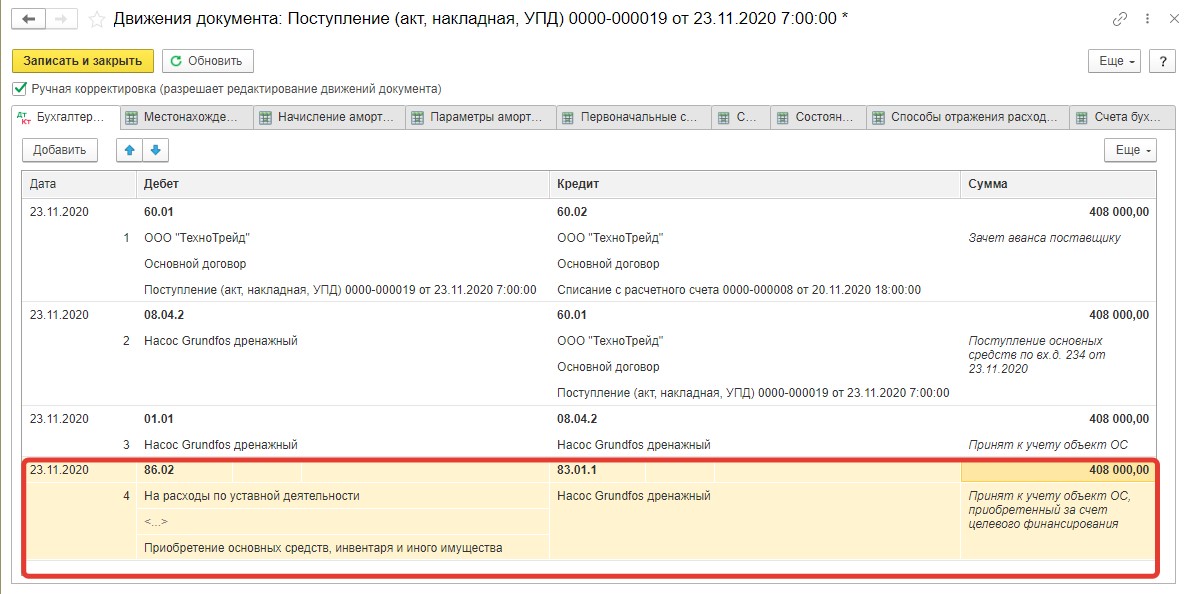

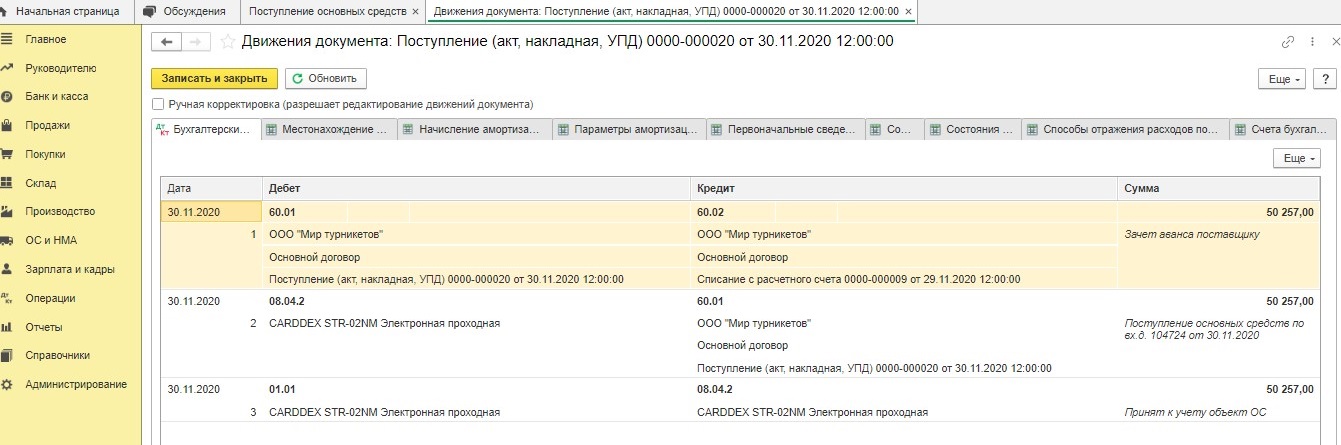

Проведенный документ сформирует проводки:

Данный документ формирует проводки сразу по поступлению и вводу в эксплуатацию объекта основных средств.

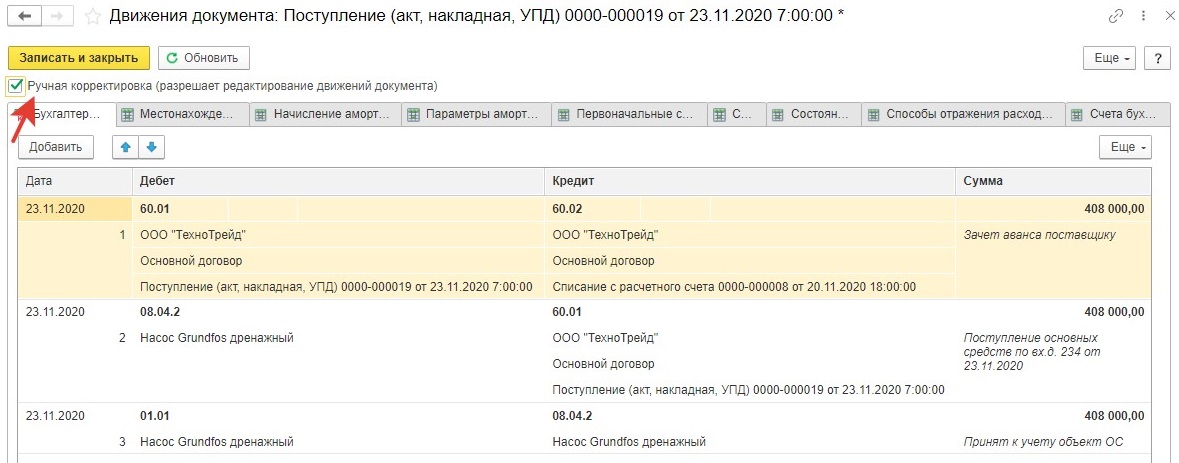

Особенностью учета основных средств НКО, поступивших за счет целевого финансирования, является использование счета 83 «Добавочный капитал». Остатки по этому счету Минфин России рекомендует отражать в балансе по строке «Фонд недвижимого и особо ценного движимого имущества» (пункт 15 информации Минфина России ПЗ-1/2015).

Однако, типовая программа 1С: Бухгалтерия ред. 3.0 автоматически не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Такие проводки формируются самостоятельно при ведении учета в специализированных программах для НКО. Соответственно, эту проводку необходимо сделать в ручном режиме. Для этого нужно отредактировать движение документа путем установления галочки «Ручная корректировка» и добавлении к имеющимся проводкам дополнительной проводки:

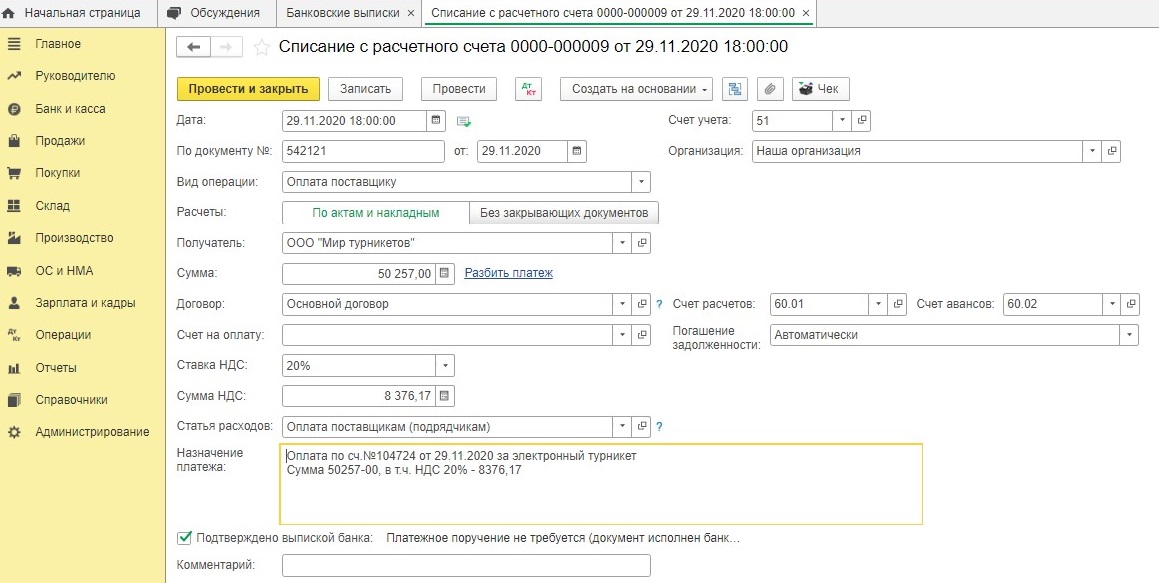

2. Поступление основных средств за счет финансирования от коммерческой деятельности

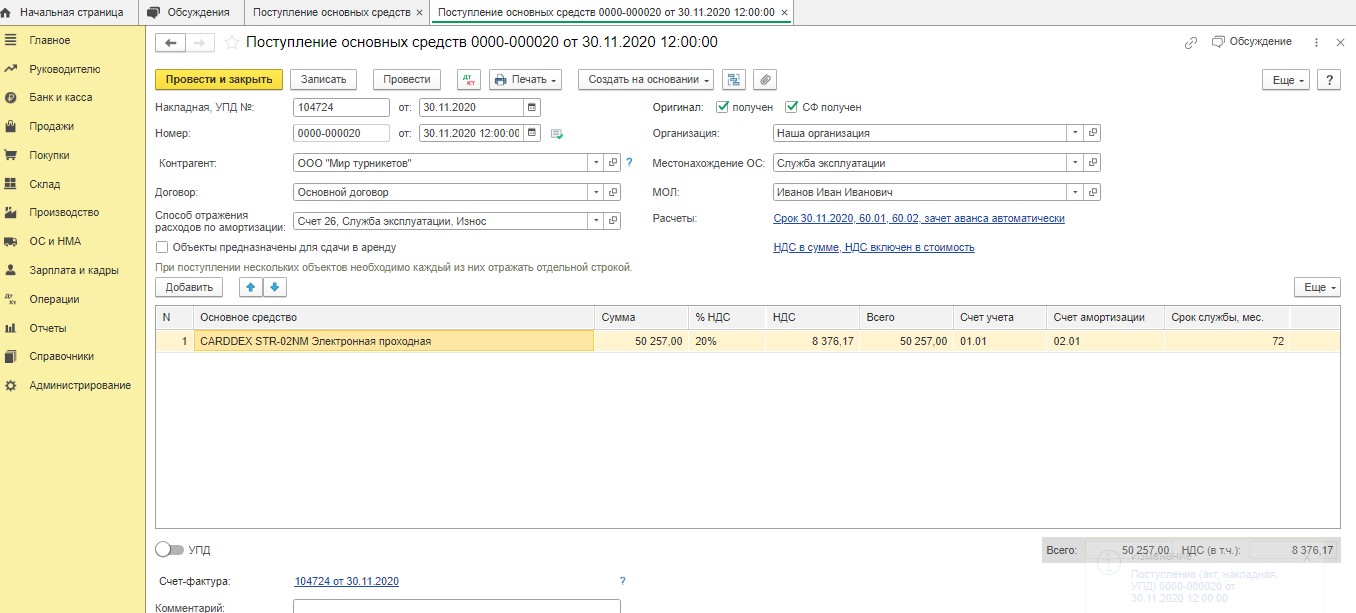

Рассмотрим также иной пример. Допустим, наша организация наряду с уставной занимается коммерческой деятельностью (сдает в аренду принадлежащее ей на праве собственности нежилое здание). Вследствие чего, ей приходится тратить средства на поддержание имущества в исправном состоянии. Например, за счет поступившей арендной платы организация решила приобрести электронный турникет, позволяющий вести упорядоченный вход и выход на территорию здания. Стоимость турникета – 50 257 руб.

При поступлении основных средств за счет финансирования от коммерческой деятельности в 1С: Бухгалтерии предприятия ред. 3.0 создаем документ «Поступление основных средств», и заполняем его по аналогии с поступлением основных средств за счет целевого финансирования.

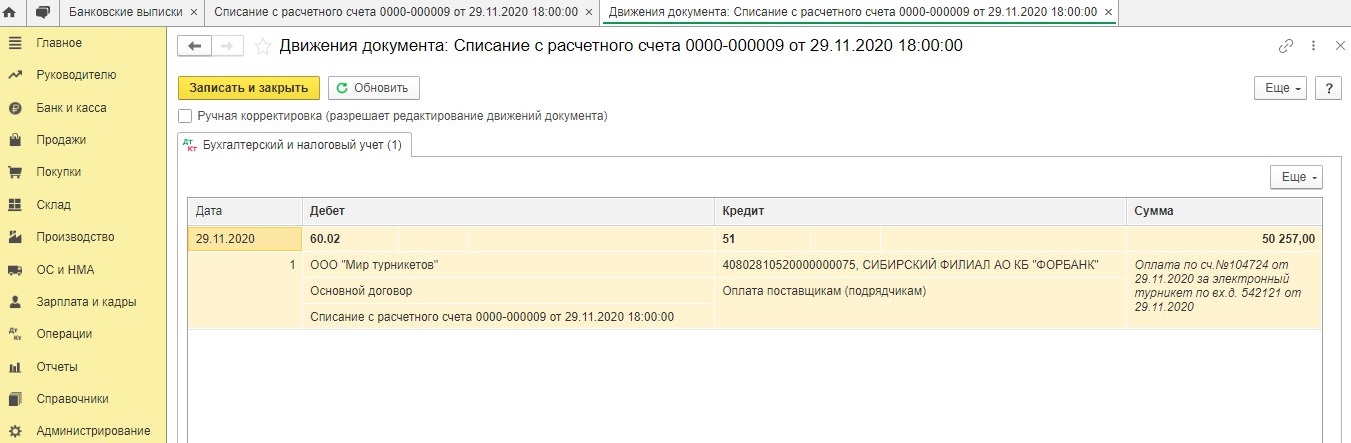

После проведения документа программа сформирует проводки, аналогичные поступлению основных средств за счет целевого финансирования.

При поступлении основных средств за счет финансирования от коммерческой деятельности проводку по отражению источника финансирования формировать не нужно!

Поступление основных средств безвозмездно

Основные средства в некоммерческой организации могут поступать безвозмездно. В этом случае их следует оприходовать по рыночной стоимости на дату принятия к бухгалтерскому учету.

Некоммерческой организации ВАЖНО документально подтвердить рыночную стоимость полученного объекта основных средств. Для этого она может:

1) Запросить в письменной форме цены на аналогичные объекты основных средств у организаций-изготовителей;

2) Направить письменный запрос в органы Росстата;

3) Обратиться к открытым источникам – например, с помощью поисковых систем в сети Интернет найти и распечатать предложения о продаже аналогичных основных средств (лучше несколько);

4) Обратиться к оценщикам и получить у них экспертное заключение о стоимости.

Некоммерческая организация принимает безвозмездно полученный объект к бухгалтерскому учету на основании нескольких документов:

• Первый документ подтверждает рыночную стоимость,

• Второй документ свидетельствует о передаче права собственности на объект. Примером такого документа может быть договор пожертвования, либо передаточный акт.

Рассмотрим ситуацию, когда организация, занимающаяся управлением и эксплуатацией коттеджного поселка, получила безвозмездно от одного из жителей этого поселка бензиновый генератор. Образец договора пожертвования можете скачать тут. Стоимость аналогичного генератора в настоящее время составляет 62 000 руб. (получили прайс-листы от нескольких поставщиков).

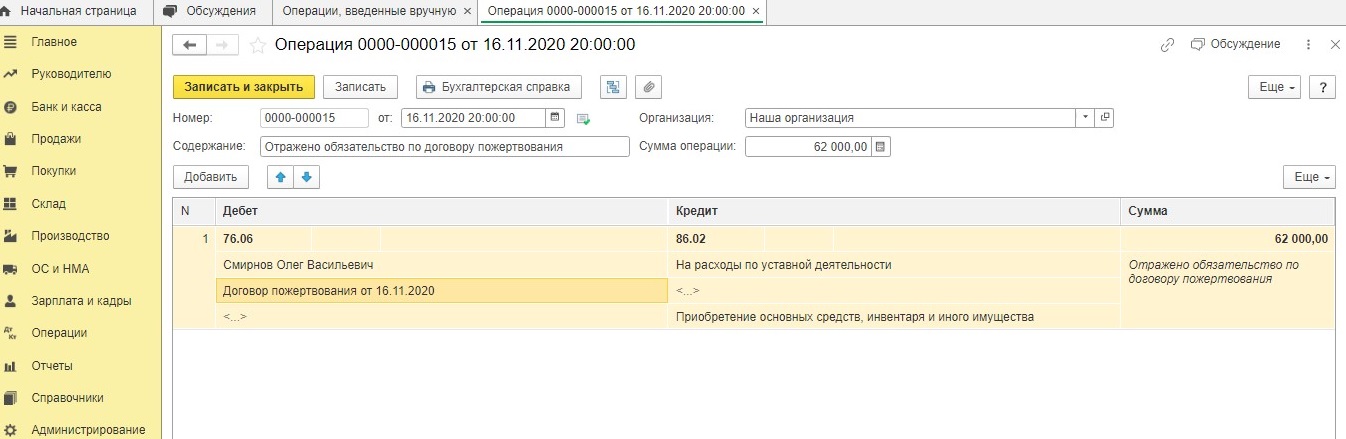

Отражение обязательств по договору пожертвования в 1С: Бухгалтерии 8 ред. 3.0 формируется с помощью операций, отраженных вручную:

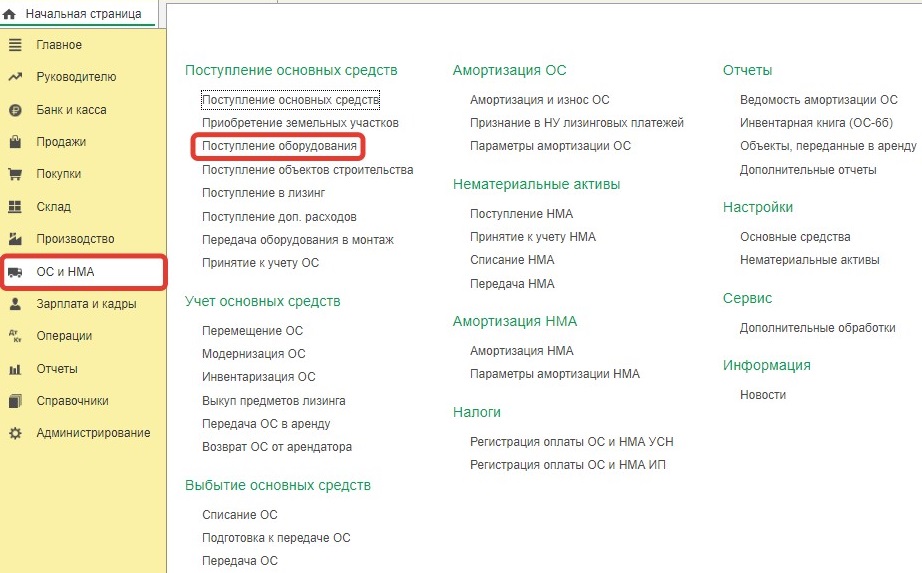

Поступление генератора отразим документом «Поступление оборудования» из раздела «ОС и НМА»:

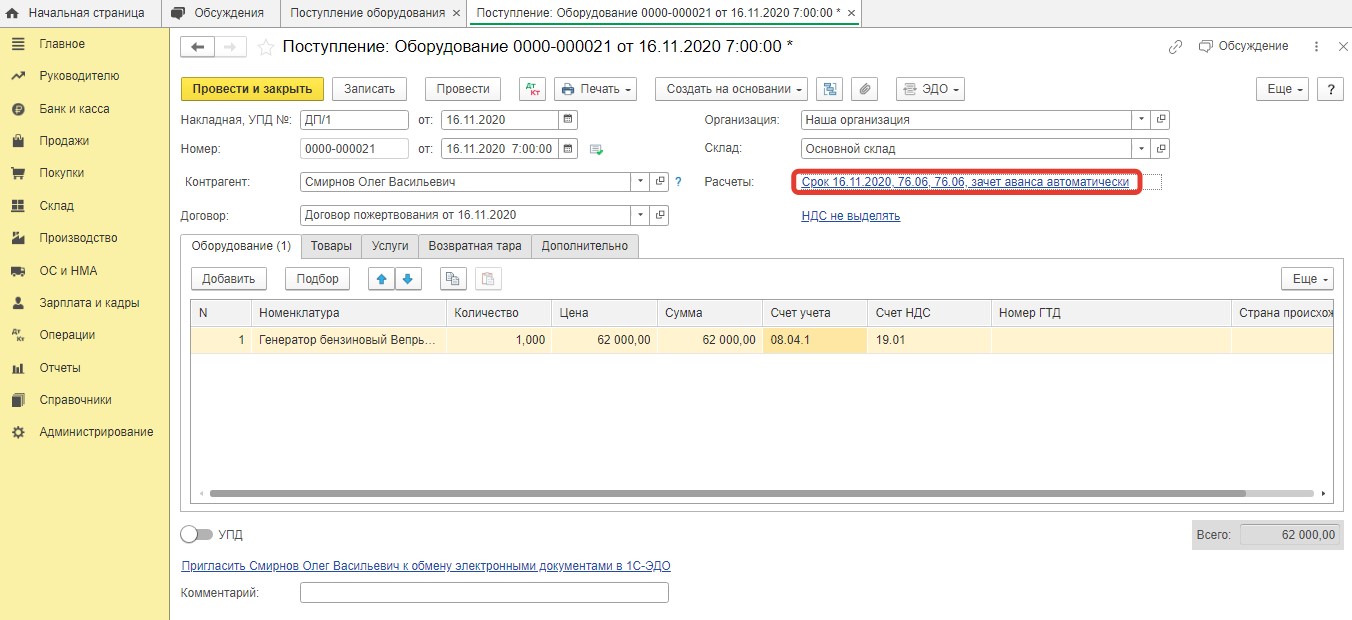

Заполняем документ необходимыми данными, не забыв в разделе «Расчеты» изменить автоматически установленный счет 60 на счет 76:

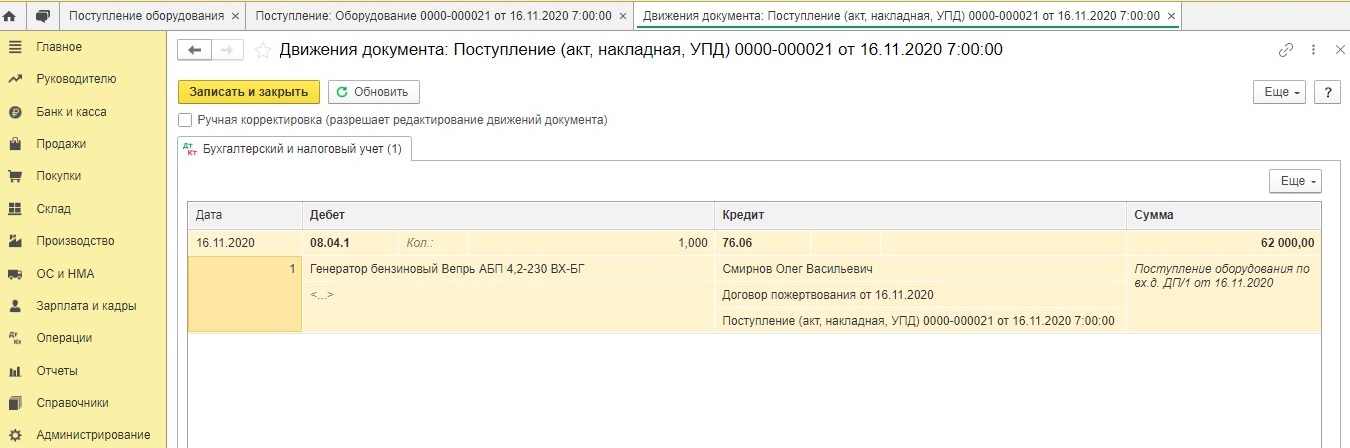

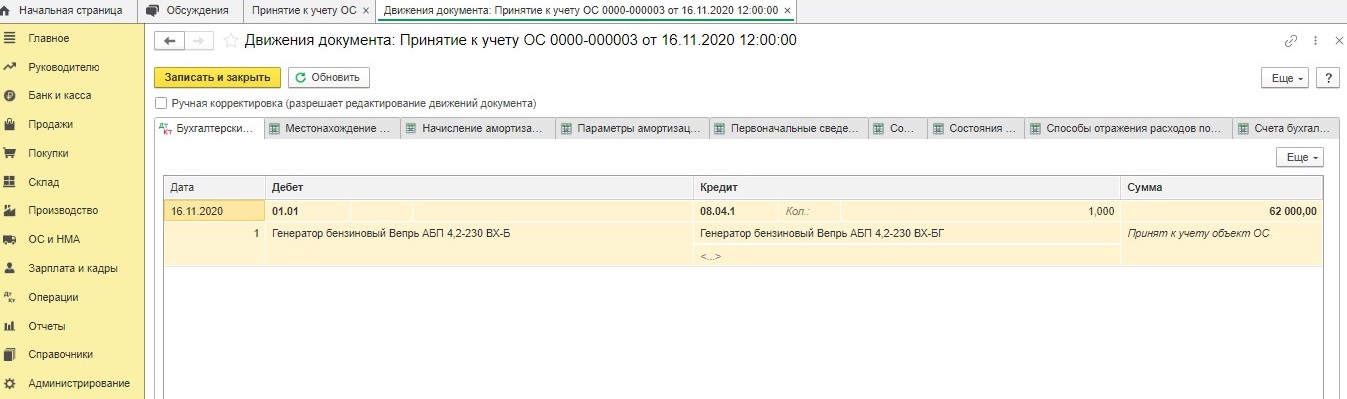

После проведения документа программа сформирует проводки:

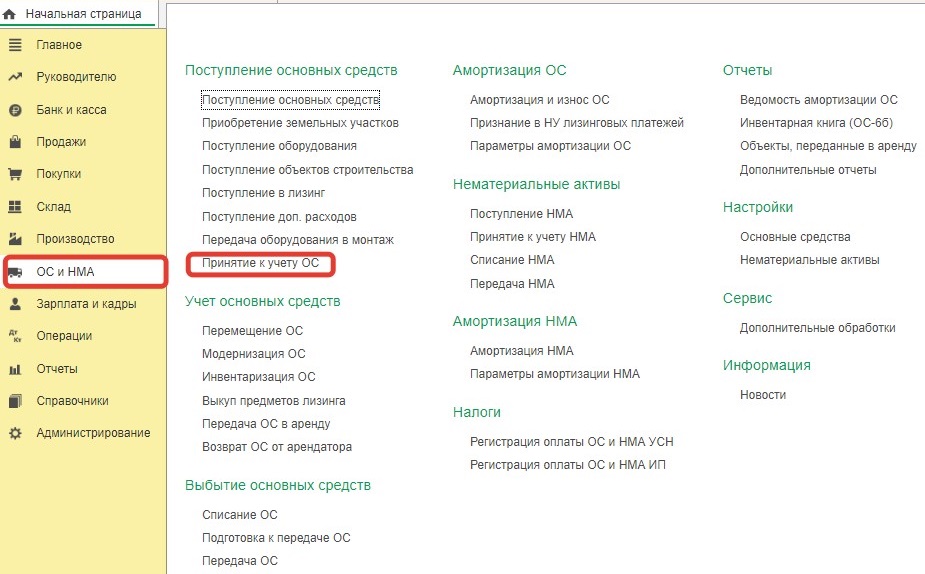

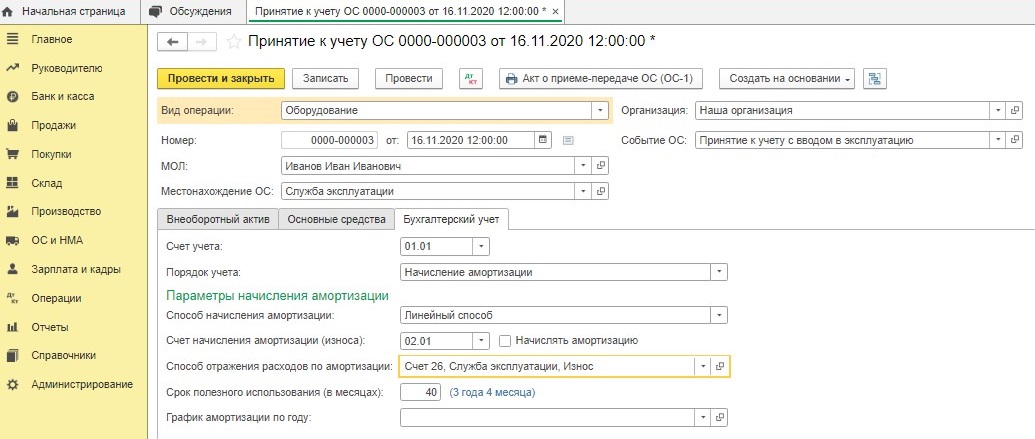

Теперь основное средство необходимо ввести в эксплуатацию – документом «Принятие к учету ОС»:

Заполняем шапку документа и раздел «Внеоборотный актив» необходимыми данными. Способ поступления выбираем «Безвозмездное поступление»:

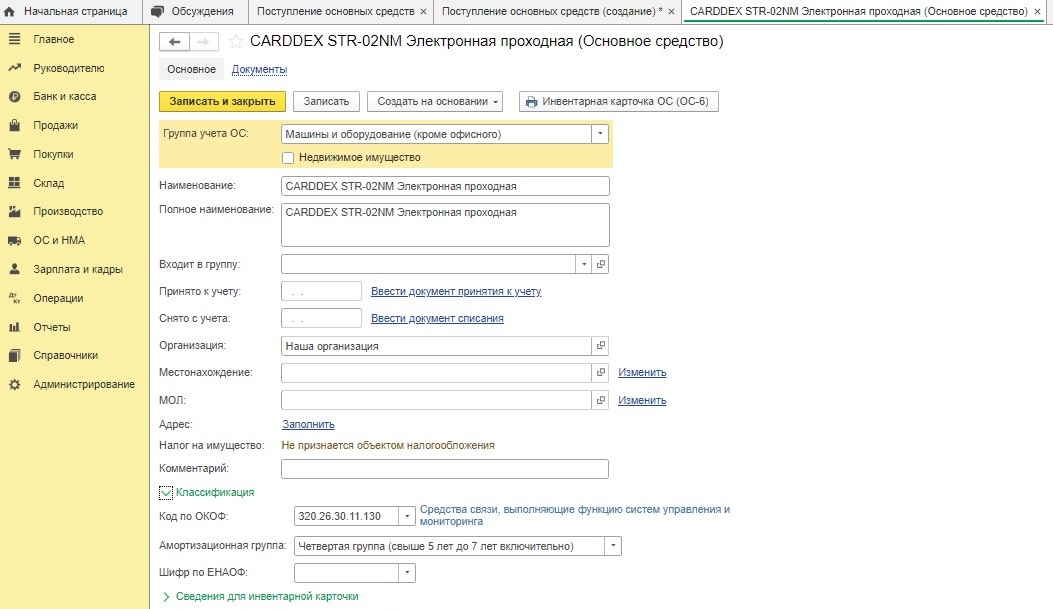

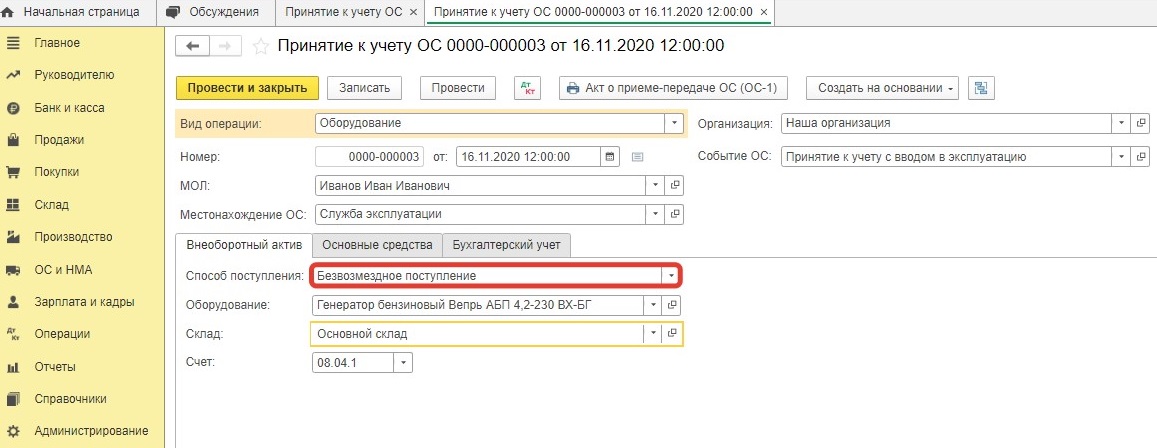

Переходим на вкладку «Основные средства», создаем объект основного средства.

Далее заполняем инвентарную карточку созданного объекта:

Переходим на последнюю вкладку - «Бухгалтерский учет», снимаем галочку «Начислять амортизацию».

Внимание! По основным средствам некоммерческих организаций амортизация не начисляется. Почему? Более подробнее об этом поговорим в следующей статье.

Устанавливаем срок полезного использования:

После проведения документа программа сформирует следующие проводки:

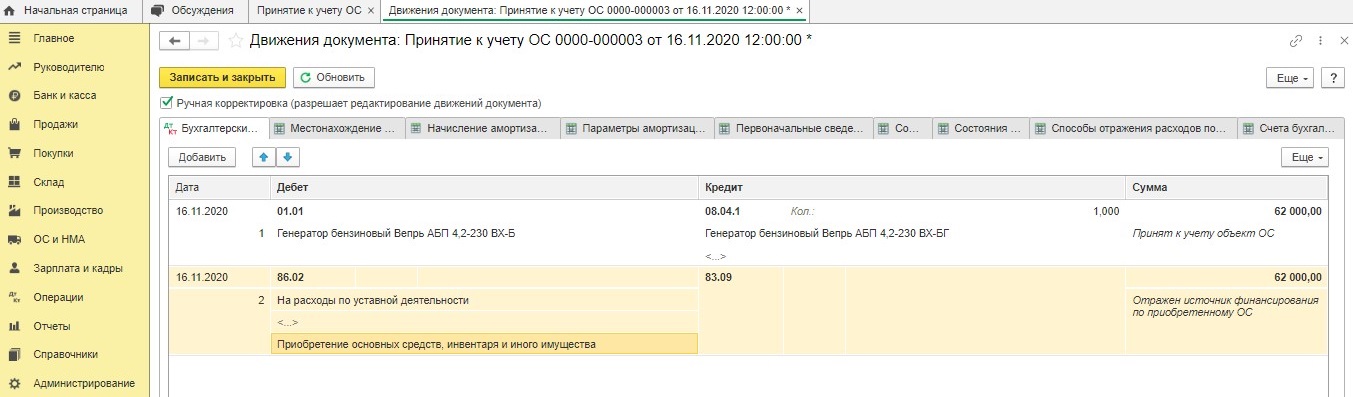

По аналогии с приобретением средств за счет целевого финансирования необходимо вручную отразить источник финансирования по приобретенному объекту основного средства:

Поступление основных средств в результате создания (строительства)

Некоммерческие организации зачастую сталкиваются и с таким способом поступления основных средств, как строительство. Причем, строительство может вестись как подрядным способом, так и собственными силами.

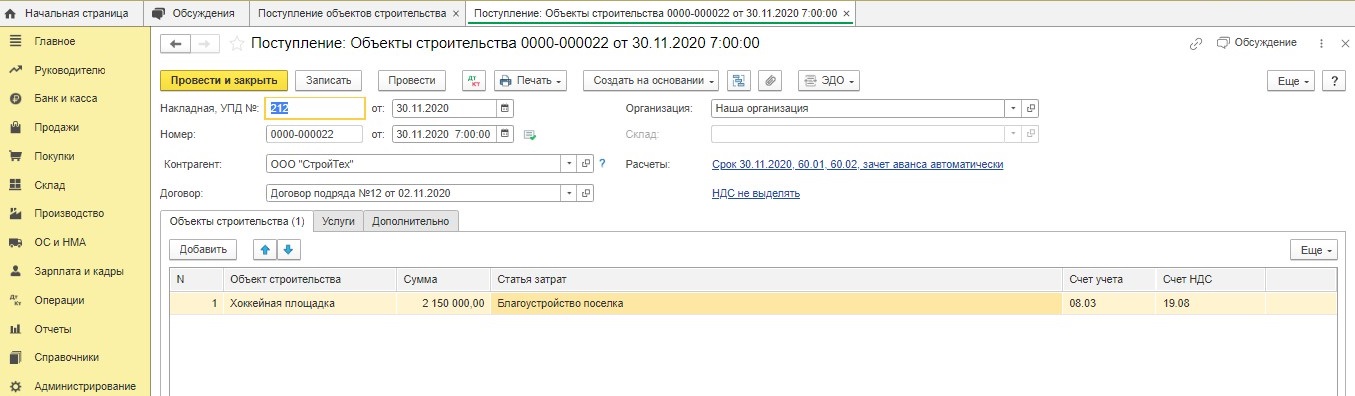

Например, наша некоммерческая организация, занимающаяся обслуживанием и эксплуатацией коттеджного поселка, заказала у подрядной организации строительство хоккейной площадки для жителей поселка. По окончании строительства комиссия, включающая специалистов от управляющей компании и подрядной организации, подписала акт приемки-передачи.

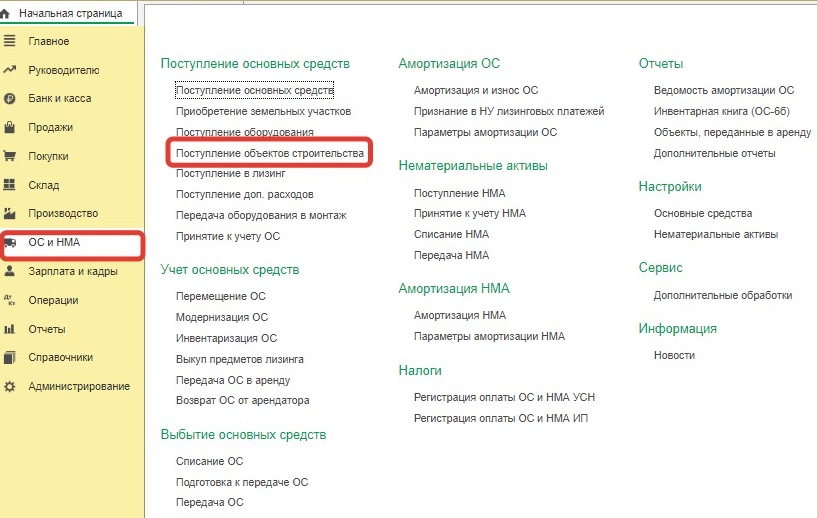

Поступление объекта основного средства (хоккейной площадки) в программе необходимо отразить документом «Поступление объектов строительства» из раздела «ОС и НМА»:

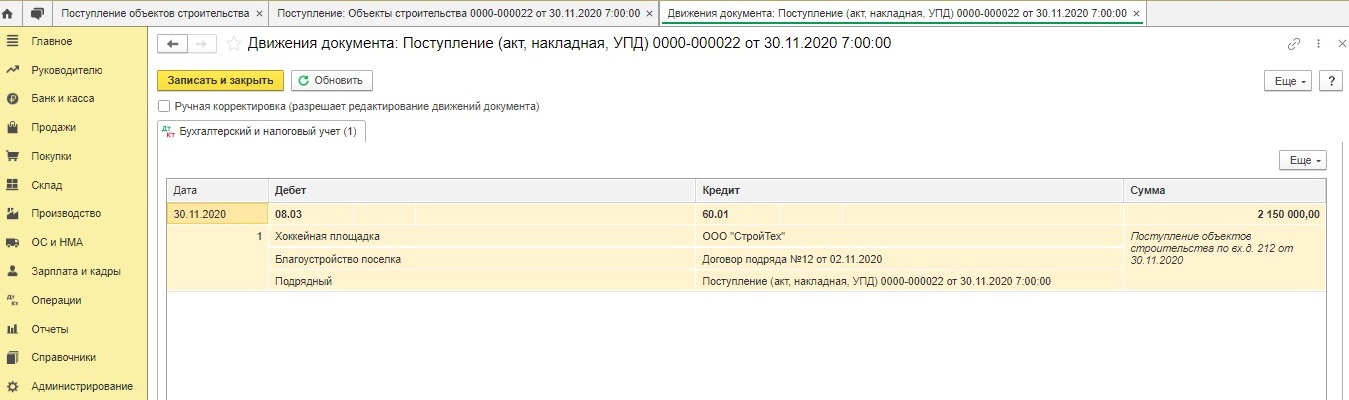

После проведения документа программа сформирует проводки:

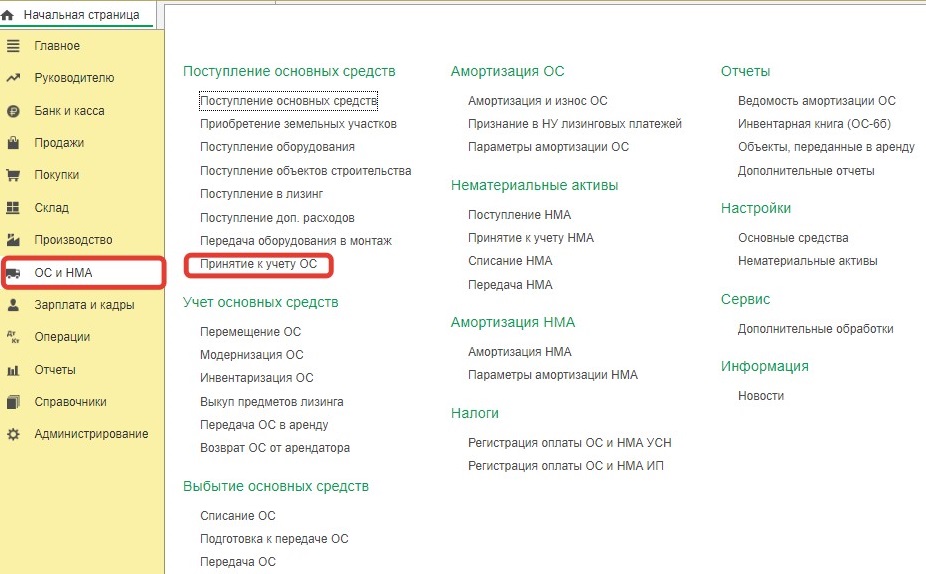

Затем необходимо ввести объект в эксплуатацию – документом «Принятие к учету ОС»:

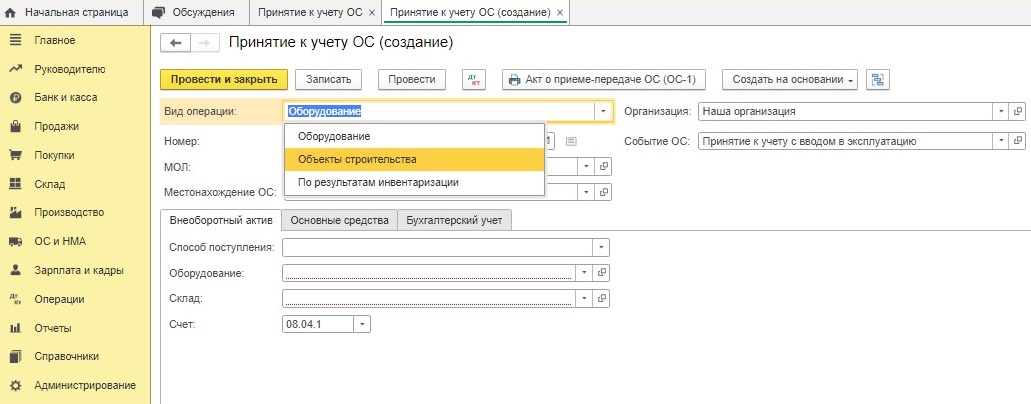

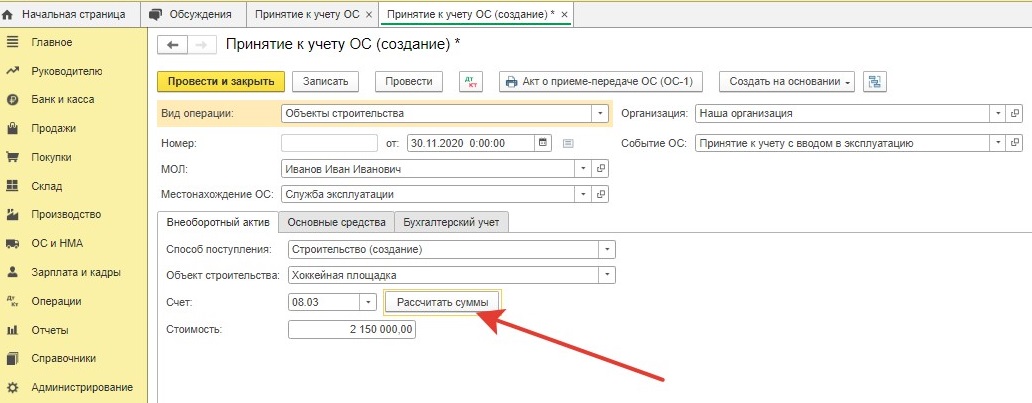

Выбираем вид операции «Объекты строительства»:

Заполняем шапку документа и вкладку «Внеоборотный актив» необходимыми данными и нажимаем кнопку «Рассчитать суммы» - стоимость объекта рассчитается вручную путем суммирования накоплений на счете 08.03:

На счете 08 собираются все расходы на строительство, из которых и формируется первоначальная стоимость построенного объекта.

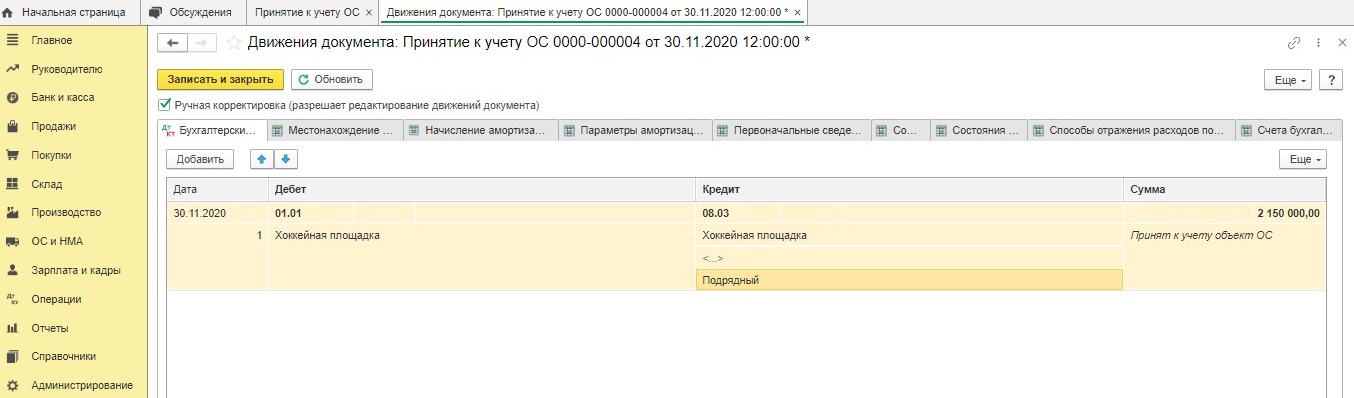

После проведения документа будут сформированы проводки:

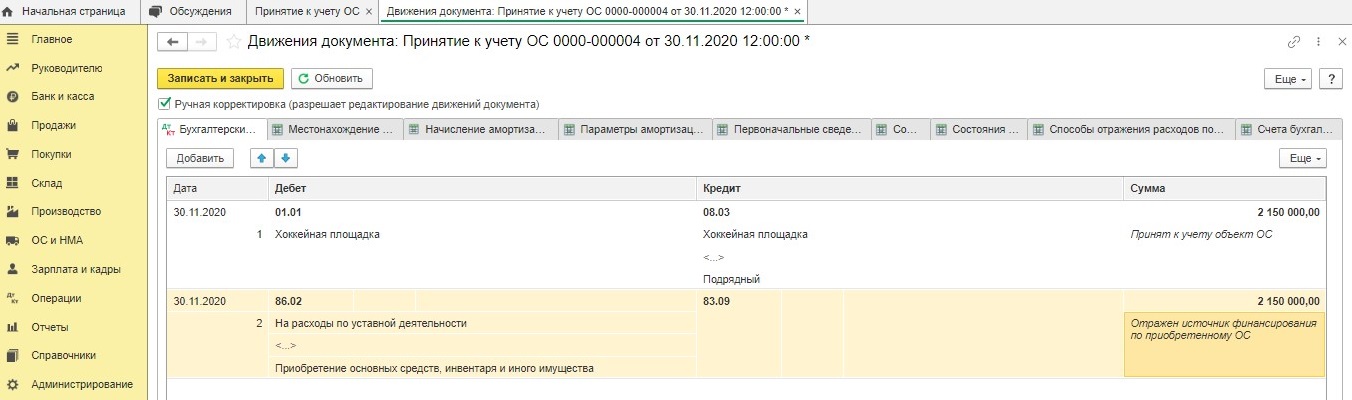

Факт направления целевых средств на строительство объекта основных средств (хоккейной площадки) отразим, как и ранее, путем ручного редактирования движений документа:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Вопрос по п.1 "Поступление ОС за счет целевого финансирования" - каким образом здесь снять галочку "Начислять амортизацию" в бухгалтерском учете??