Годовая отчетность НКО: отражение целевых средств в 1С: Бухгалтерии ред. 3.0

- Опубликовано 09.03.2021 08:17

- Просмотров: 69456

Продолжаем публикацию статей, посвященных годовой бухгалтерской отчетности некоммерческих организаций. В этой публикации мы поговорим об отражении целевых средств в отчетности в программе 1С: Бухгалтерия ред. 3.0.

Согласно Закону №7-ФЗ (п.1 ст.3) некоммерческие организации должны иметь смету доходов и расходов. Смета – основной документ, на основании которого действует некоммерческая организация, поэтому к его составлению нужно относиться очень серьезно. Образец сметы доходов и расходов можете скачать тут.

Смета составляется на календарный год, в некоторых некоммерческих организациях смета может составляться также на выполнение определенной программы, проекта.

Смета по сути является планом, отражающим поступление и расходование целевых средств.

Обратите внимание: в течение планируемого периода в смету могут вноситься определенные изменения, но при условии, что это прописано в учредительных документах. Поэтому по возможности обязательно уделите свое внимание этому нюансу, пропишите в учредительных документах возможность внесения изменений в смету, ведь при большом несовпадении планируемых и фактических показателей организацию могут обвинить в нецелевом использовании денег.

Смета утверждается высшим органом управления.

Важный момент: утверждение сметы относится к исключительной компетенции высшего органа управления некоммерческой организацией и не может быть передано им для решения другим органам некоммерческой организации, за исключением случаев, когда такое право дано ему уставом организации (п. 3 ст. 29 Закона от 12 января 1996 г. № 7-ФЗ).

На практике одна из часто допускаемых ошибок – перекладывание утверждение основополагающего документа на постоянно действующий коллегиальный выборный орган НКО. Если это право не прописано в Уставе, то такая смета будет считаться недействующей!

В случае, если в смету доходов и расходов в течение года вносятся изменения, то они заверяются тем же управленческим органом, что подписывал первоначальный вариант документа.

Перед составлением годовой бухгалтерской отчетности проверьте, соответствуют ли отраженные в учете расходы вашей смете.

Совет: если вы ведете учет в типовой 1С Бухгалтерия 8.3, то Вам будет проще сверяться со сметой, когда наименования расходов в программе будут соответствовать статьям расходов по смете. Как это сделать мы обсуждали в более ранней публикации.

Как уже было написано выше, смета доходов и расходов – плановый документ.

В целях контроля за исполнением сметы некоммерческие организации формируют отчет об исполнении сметы.

Из него наглядно видно, сколько средств было запланировано и сколько фактически израсходовано. Отчет позволяет выявить отклонения по смете, которые могут быть учтены при планировании сметы на следующий отчетный период. При формировании отчета об исполнении сметы имеет смысл указывать (например, в графе Комментарии) причины возникновения расхождений.

Скачать образец Отчета об исполнении сметы доходов и расходов можно тут.

Денежные средства, оставшиеся неизрасходованными в текущем году, включаются входящим остатком в смету доходов и расходов некоммерческой организации следующего года (Письмо Минфина от 26.06.2007 г. №03-03-06/4/75).

Что касается сметы доходов и расходов, мы рассмотрели основные моменты, на которые стоит обратить внимание при составлении годовой бухгалтерской отчетности.

Теперь поговорим об отражении целевых средств в отчетности НКО.

В предыдущей публикации мы выяснили, что бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В отчете о целевом использовании средств как раз и раскрывается информация в соответствии со Сметой доходов и расходов – о целевом использовании средств, полученных некоммерческой организацией для ведения уставной деятельности.

Основным документом, призванным помочь бухгалтеру в составлении этого отчета, служит пятый раздел Информации Минфина РФ «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)».

Многие бухгалтеры сталкиваются с вопросом по кассовому методу или методу начисления отражать показатели в отчете о целевом использовании денежных средств?

Обратимся к Информации Минфина, где при внимательном прочтении в п. 4.2 даны разъяснения по данному вопросу, в частности, если некоммерческая организация применяет упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то она самостоятельно принимает решение об использовании кассового метода учета доходов и расходов.

Если некоммерческая организация приняла решение об использовании кассового метода учета, то в Отчете о целевом использовании средств, как и в Отчете об исполнении сметы, отражаются только фактические данные.

Поэтому данные по счету 86, Отчета о целевом использовании средств и Отчета об исполнении сметы (при условии, что они составлены корректно) должны совпадать в части отражения информации о фактическом поступлении доходов и осуществленных расходов за отчетный период.

Также остатки средств по статьям на начало и конец отчетного года Отчета о целевом использовании средств должны равняться статье «Целевые средства» соответствующих граф раздела III «Целевое финансирование» бухгалтерского баланса.

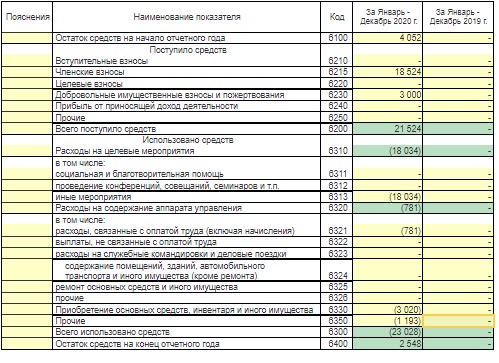

Посмотрим, как заполняется Отчет о целевом использовании средств некоммерческой организации на практике.

Вся отчетность в программе находится в разделе Отчеты – 1С Отчетность – Регламентированные отчеты:

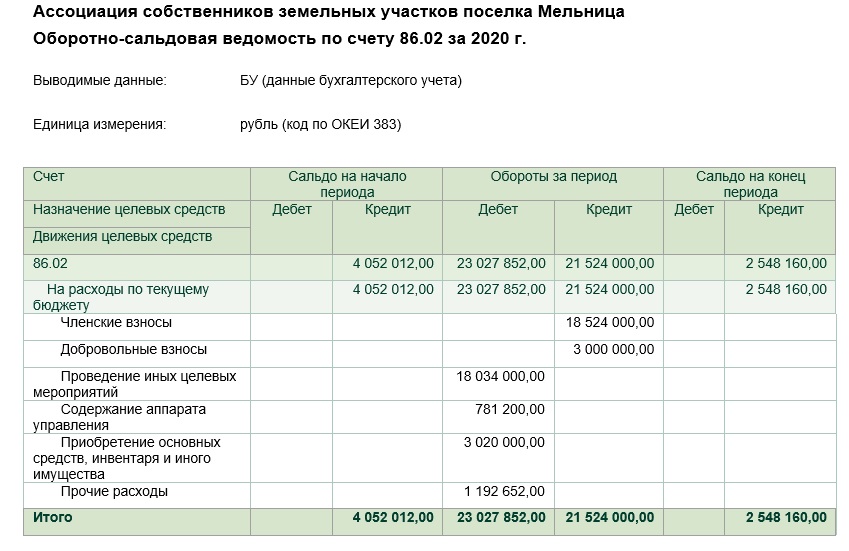

Прежде чем приступить к заполнению отчета, сформируем оборотно-сальдовую ведомость по счету 86:

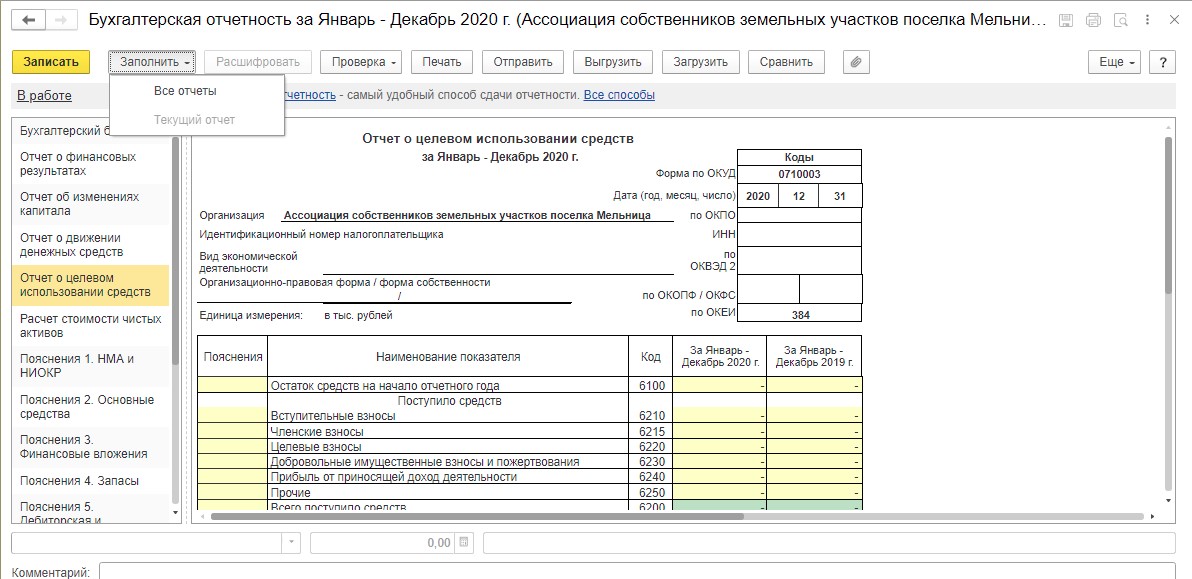

Отметим, что бухгалтерская отчетность в программе 1С: Бухгалтерия ред. 3.0 в общих случаях заполняется в автоматическом режиме, за исключением формы «Отчет об использовании целевых средств». Его придется заполнять вручную: как мы видим кнопка «Заполнить – Текущий отчет» неактивна.

Это связано с тем, что типовая программа 1С: Бухгалтерия ред. 3.0 не предусмотрена для ведения учета в НКО (об этом мы уже неоднократно говорили).

Поэтому для быстрого заполнения этой формы нужно корректно в течение года вести учет по счету 86.

Итак, заполним вручную Отчет об использовании целевых средств, перенеся данные из оборотно-сальдовой ведомости в отчет:

Важный момент! При заполнении отчета не забывайте, что вычитаемый или отрицательный показатель в бухгалтерской отчетности показывается со знаком «минус» (в круглых скобках).

Если все данные в отчете заполнены верно, то, как уже писали выше, остаток средств на конец отчетного года (стр. 6400) должен совпадать с конечным сальдо по сч. 86, а также со строкой баланса 1350 «Целевые средства».

Но на конец года может получиться и так, что запланированных средств не хватило на планируемые в рамках уставной деятельности мероприятия. Тогда остаток по счету 86 будет дебетовый, а показатель строки 6400 – отрицательный и его следует заключить в круглые скобки. При таком раскладе нужно в пояснительной записке обязательно пояснить причины формирования такого результата.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. Регистрируйтесь на сайте Минюста. Затем под своей учетной записью скачивайте там формы отчетности и потом заполненные формы загружаете на сайт (там есть кнопка "загрузка отчетов")

Виалетта, добрый день. Я бы при наличии финансовой возможности предпочла все таки специализирован ный бух. Продукт, т.к он как раз учитывает нюансы ведения уставной и предпринимат.де ят-ти, позволяет автоматически распределять общие расходы между ними, к примеру когда один человек занят на той и другой деятельности...