Учет безвозмездно переданного имущества в НКО в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 31.08.2021 08:14

- Просмотров: 21915

Одним из источников формирования имущества некоммерческой организации служит имущество, полученное безвозмездно. В качестве такого имущества могут выступать основные средства, материальные ценности, товары. В этой статье рассмотрим порядок учета безвозмездно переданного имущества НКО на примере программы 1С: Бухгалтерия предприятия ред. 3.0.

Ранее мы уже рассматривали, как учитывать в программе безвозмездно полученные основные средства. Поэтому сегодня более подробно остановимся на учете безвозмездно полученных материалов.

Некоммерческая организация может купить материалы, а может получить их в дар, безвозмездно, как имущество, переданное в счет целевого финансирования. На безвозмездной основе имущество передается путем заключения договора дарения или договора пожертвования, образец которого можно скачать тут.

Важно! Если договор между сторонами содержит обещание подарить или пожертвовать, или дарителем (жертвователем) является юридическое лицо и стоимость дара превышает пять установленных законом МРОТ, то договор обязательно должен заключаться в письменной форме.

Полученные в дар материалы также необходимо принять к учету. Материалы, приобретенные за плату, некоммерческие организации, также, как и коммерческие, принимают к учету по фактической стоимости.

Что касается материалов, полученных безвозмездно, то они должны приниматься к учету в согласованной сторонами цене. Обычно, если соглашением не установлено иное, в оценке по данным передающей стороны.

В программе безвозмездное поступление материалов отражается с помощью двух документов – обычного документа поступления и ручной операции:

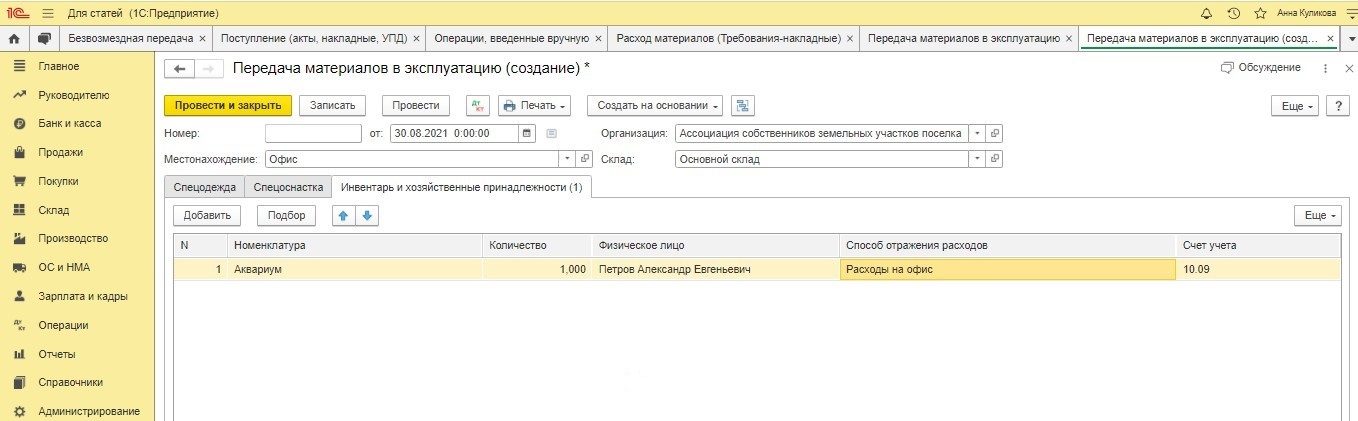

К примеру, некоммерческая организация, занятая управлением и эксплуатацией коттеджного поселка, получила в дар от одного из жителей аквариум в качестве пожертвования на ведение уставной деятельности (благоустройство офиса). Согласно договору пожертвования, жертвователь оценил передаваемое в дар имущество в 7 тысяч рублей.

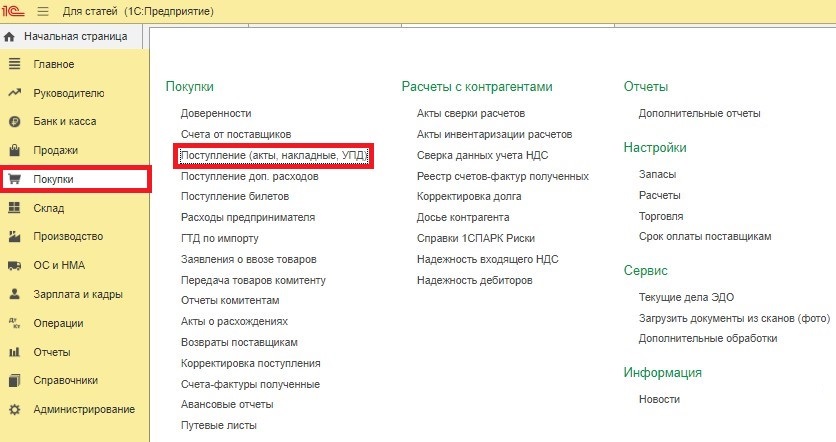

Оприходуем аквариум в программе:

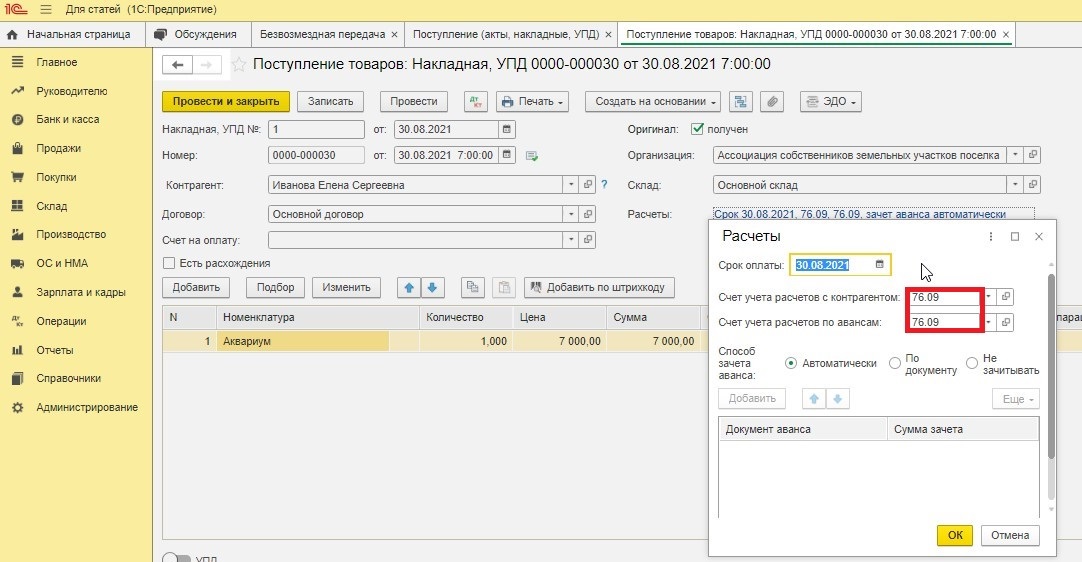

Так как для операции по оприходованию безвозмездно полученных материальных ценностей не предусмотрено специального документа в программе, то счета учета в нем необходимо задать вручную (автоматически документ использует счет 60 для отражения поступлений от поставщиков):

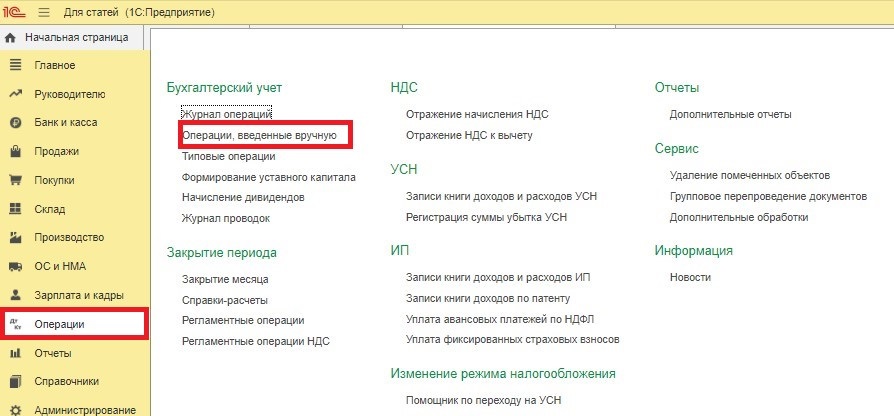

Также с помощью ручной операции необходимо отразить стоимость имущества (материалов), подлежащих получению по договору пожертвования:

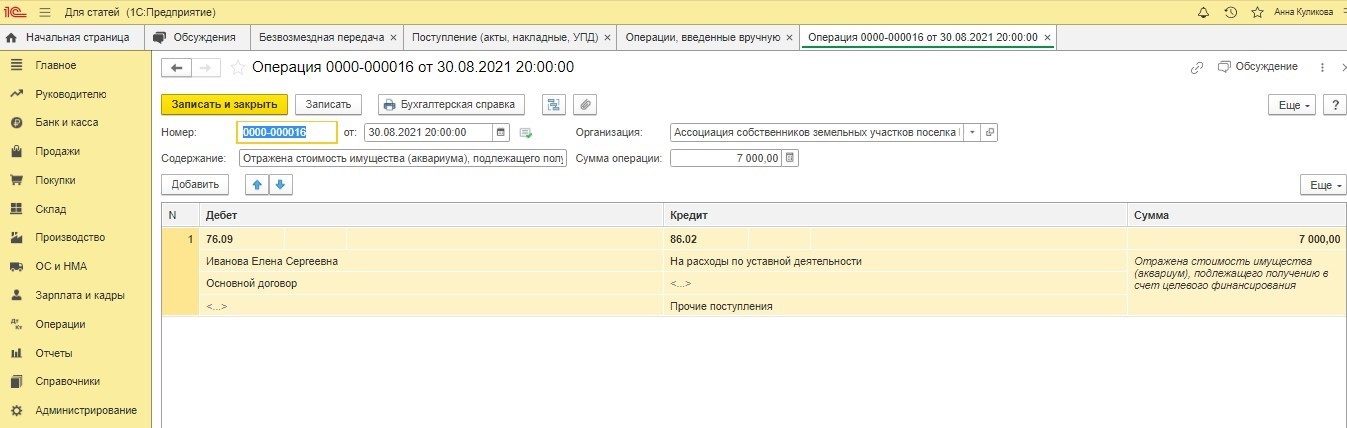

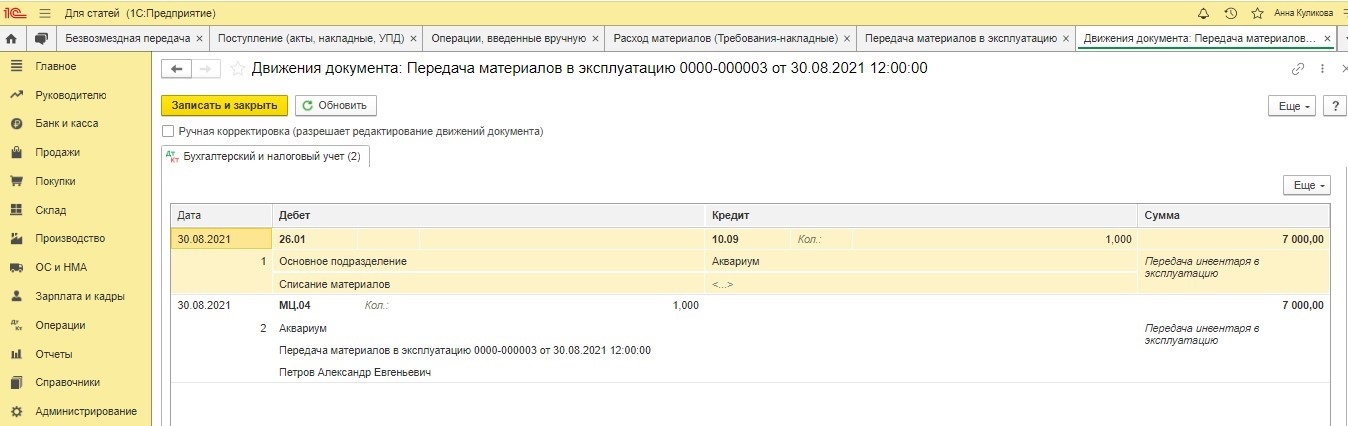

Таким образом, после проведения документов программа сформирует проводки:

Дт 76.09 Кт 86.02 – отражена стоимость имущества (аквариума), подлежащих получению в счет целевого финансирования.

Дт 10 Кт 76.09 – отражена стоимость фактически полученного имущества (аквариума) по согласованной оценке.

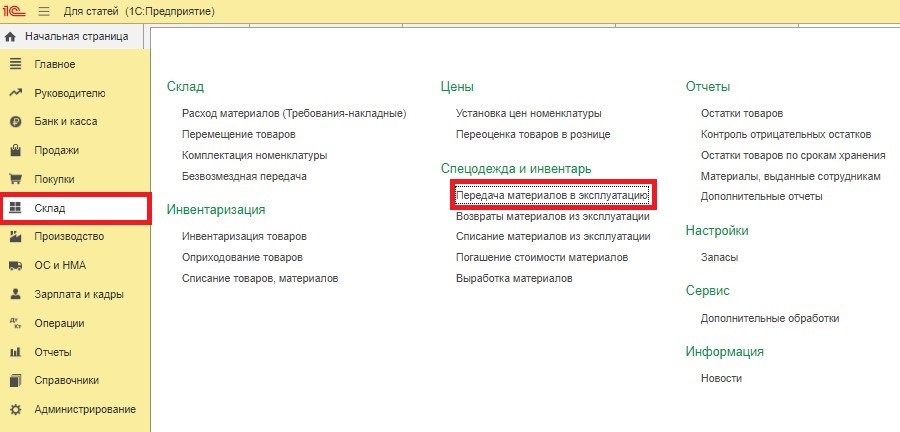

Передача в эксплуатацию поступивших безвозмездно материальных ценностей отражается в учете как обычно – документом «Передача материалов в эксплуатацию»:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Виалетта, спасибо за идею! Расскажем обязательно! Следите за обновлениями!