Настройка и использование отчета «Ведомость остатков материалов» в программе 1С: Бухгалтерия государственного учреждения 8

- Опубликовано 06.12.2017 23:57

- Просмотров: 25991

Обычная оборотно-сальдовая ведомость по 105 счету не всегда бывает информативна. Особенно, если речь идет о количестве материалов в разрезе материально-ответственных лиц. В этой статье я расскажу вам про очень удобный отчет «Ведомость остатков материалов» и работу с ним в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0.

Находится отчет в разделе «Материальные запасы»

Отчет предназначен для отражения остатков материалов по конкретному счету у определенного материально-ответственного лица. Предусмотрены три варианта формирования отчета

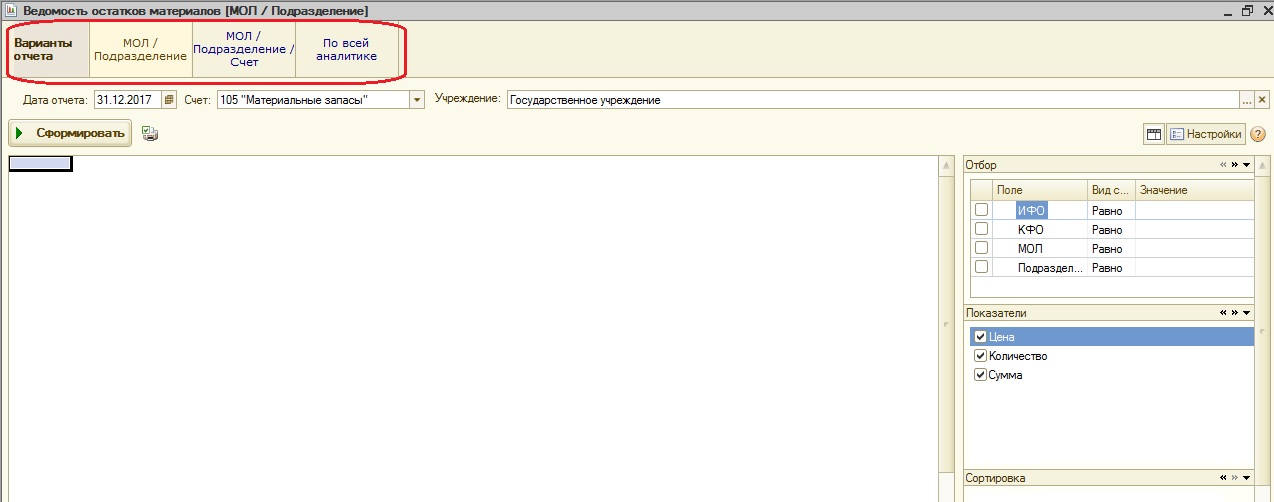

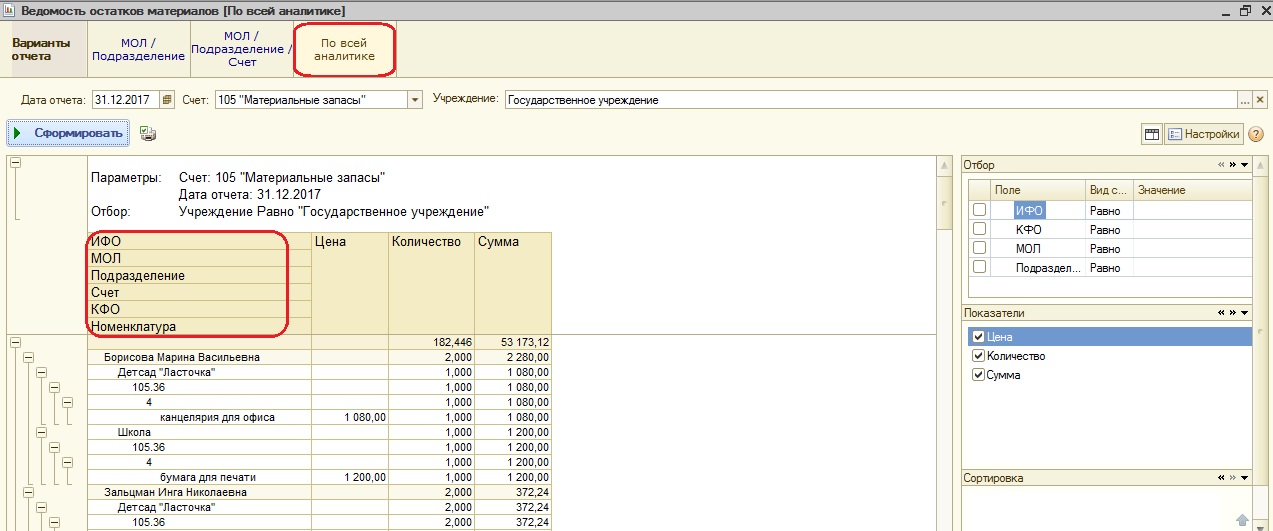

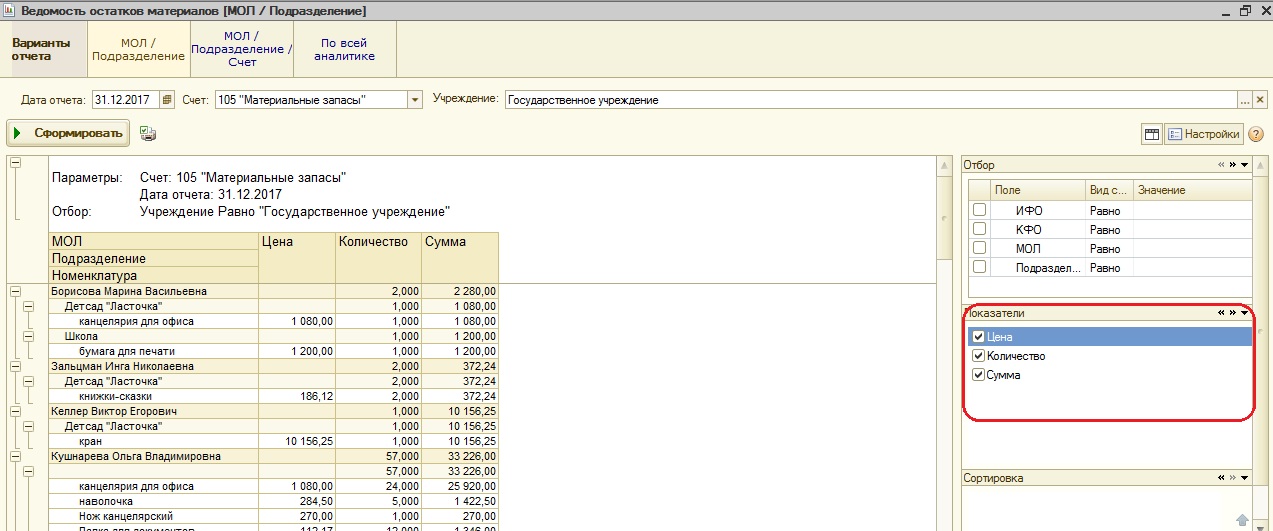

Первый вариант – в разрезе мол\подразделений. В отчете видно материально-ответственное лицо, подразделение и номенклатуру (цену, количество и сумму).

Во втором варианте есть возможность увидеть в отчете еще и счет учета ТМЦ.

Также можно сформировать отчет с детализацией по всей аналитике.

В каждом варианте отчета есть возможность выбирать отображаемые показатели (цена, количество, сумма).

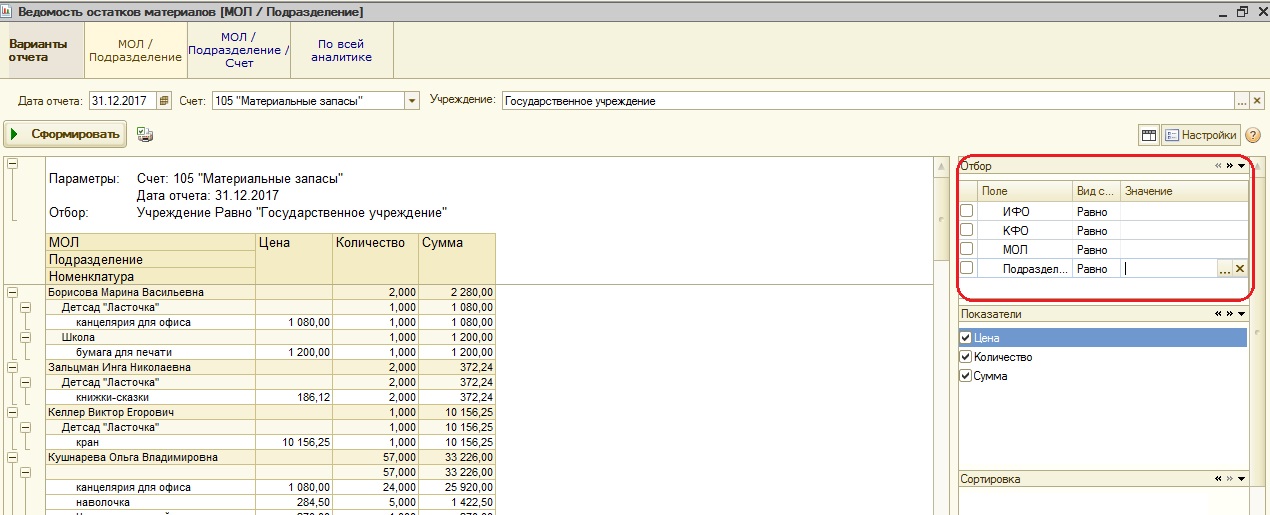

Можете установить отбор по конкретному параметру.

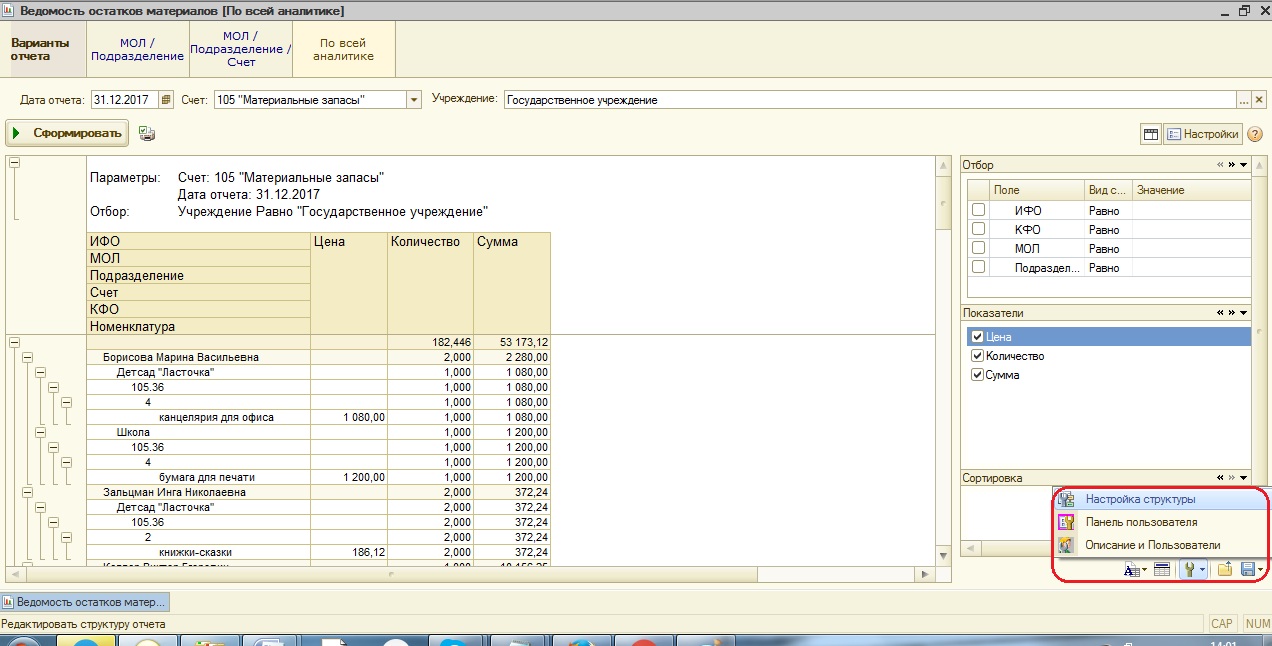

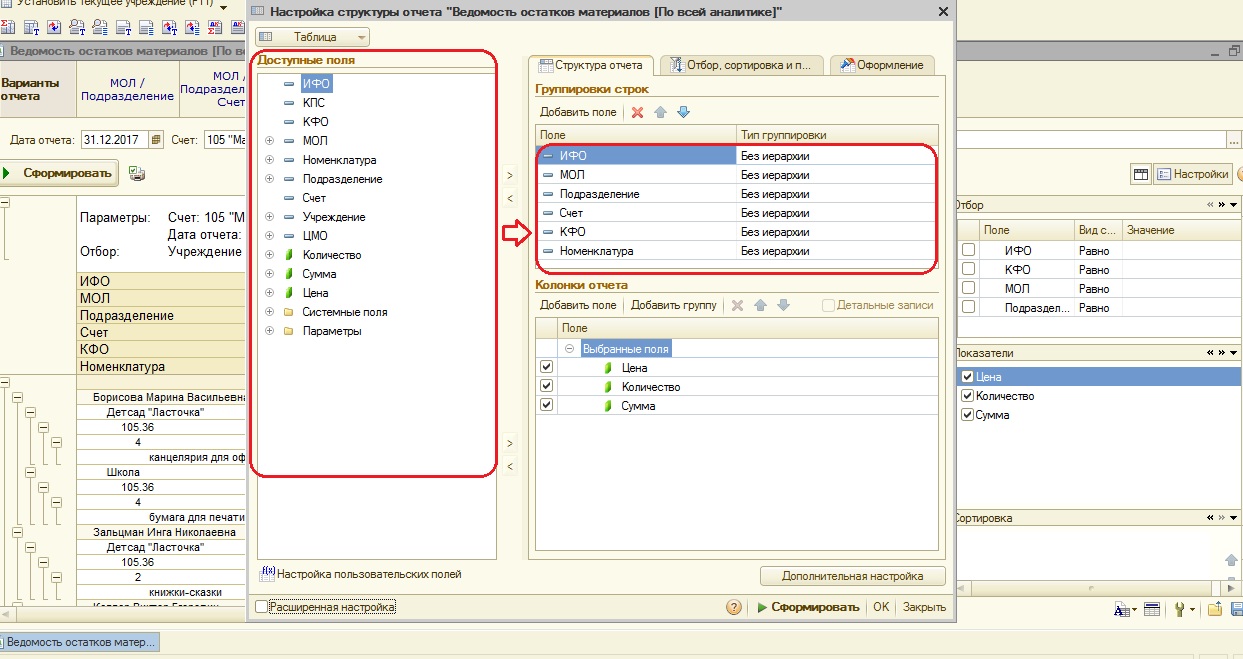

Еще хочу рассказать про одну очень удобную настройку, которая легко позволит получить больше информации по данному разделу учета.

Речь идет о настройке структуры отчета, например, в варианте по всей аналитике мы можем оставить только поля, которые нас интересуют.

В поле «Группировка строк» убираем лишние поля или же добавляем новые из списка слева.

Можно сохранить несколько вариантов настроек и при необходимости выбирать их.

Обязательно пользуйтесь этим отчетом в своей работе и настраивайте его отображение в максимально удобном для вас виде. А если остались вопросы, то можете задать их в комментариях к статье. Удачной работы в программах 1С!

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту