С чего начать проверку правильности ведения учета в 1С: БГУ 8?

- Опубликовано 20.01.2018 23:20

- Просмотров: 16866

Один из первых этапов проверки правильности ведения учета перед составлением отчетности – это анализ оборотно-сальдовой ведомости. В статье рассмотрим основные этапы анализа и способы исправления ошибок на практических примерах в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

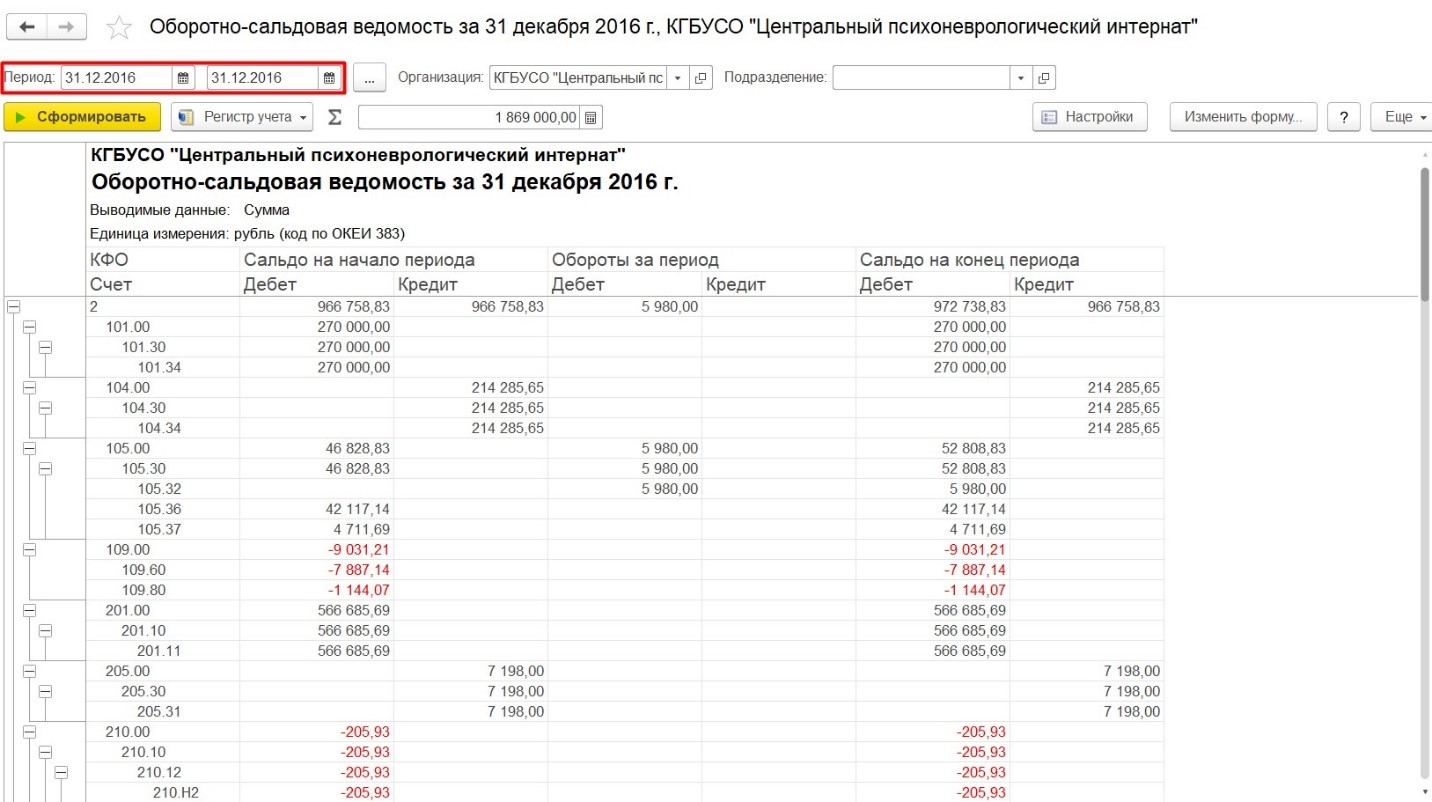

Первое, что нужно проверить – это соответствие данных на начало отчетного периода данным отчетов, которые приняты контролирующими органами.

Для анализа формируем «Оборотно-сальдовую ведомость» за 31 декабря 2016 года и сверяем ее с балансом, который был принят за 2016 год.

Также по отчету можно проанализировать ряд счетов.

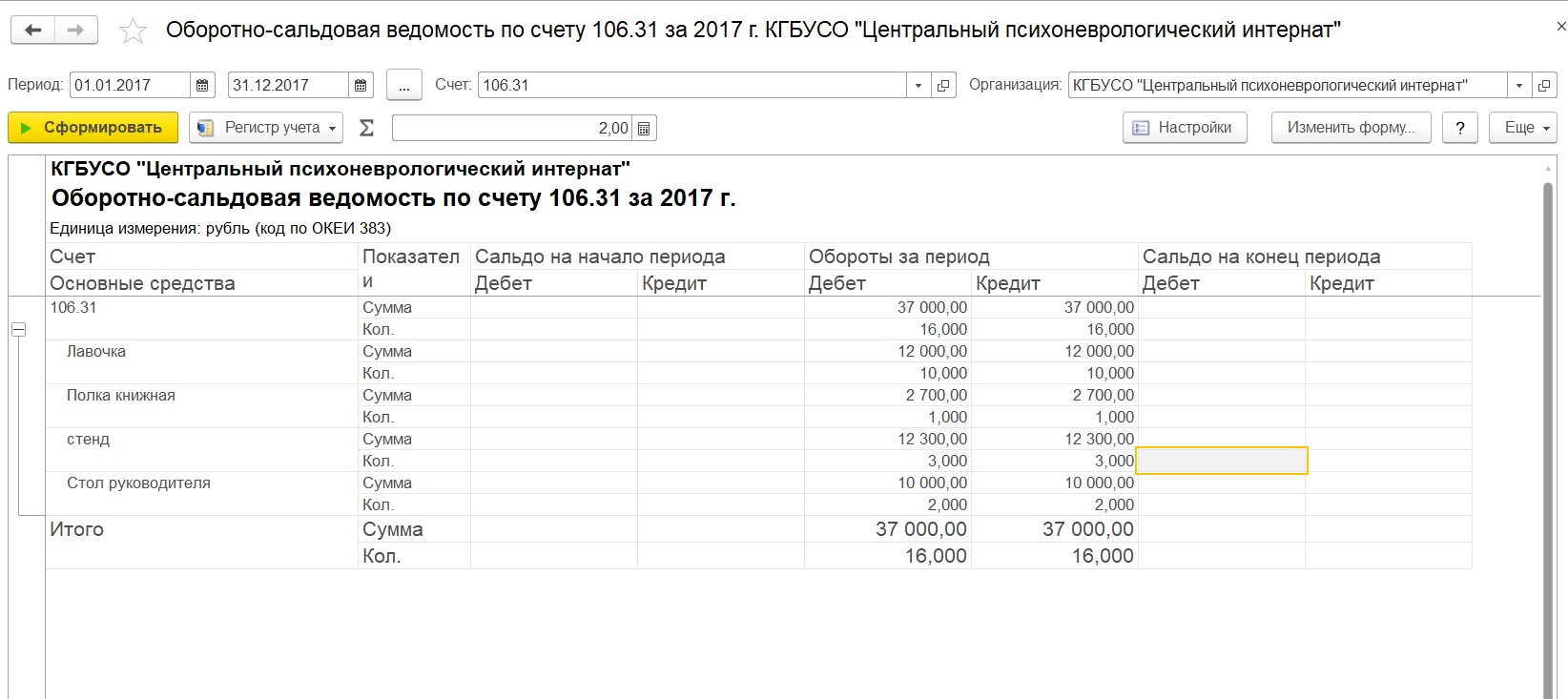

Первый счет – 106.31, он оборотный, поэтому если нет незавершенного строительства, то сальдо на этом счете быть не должно.

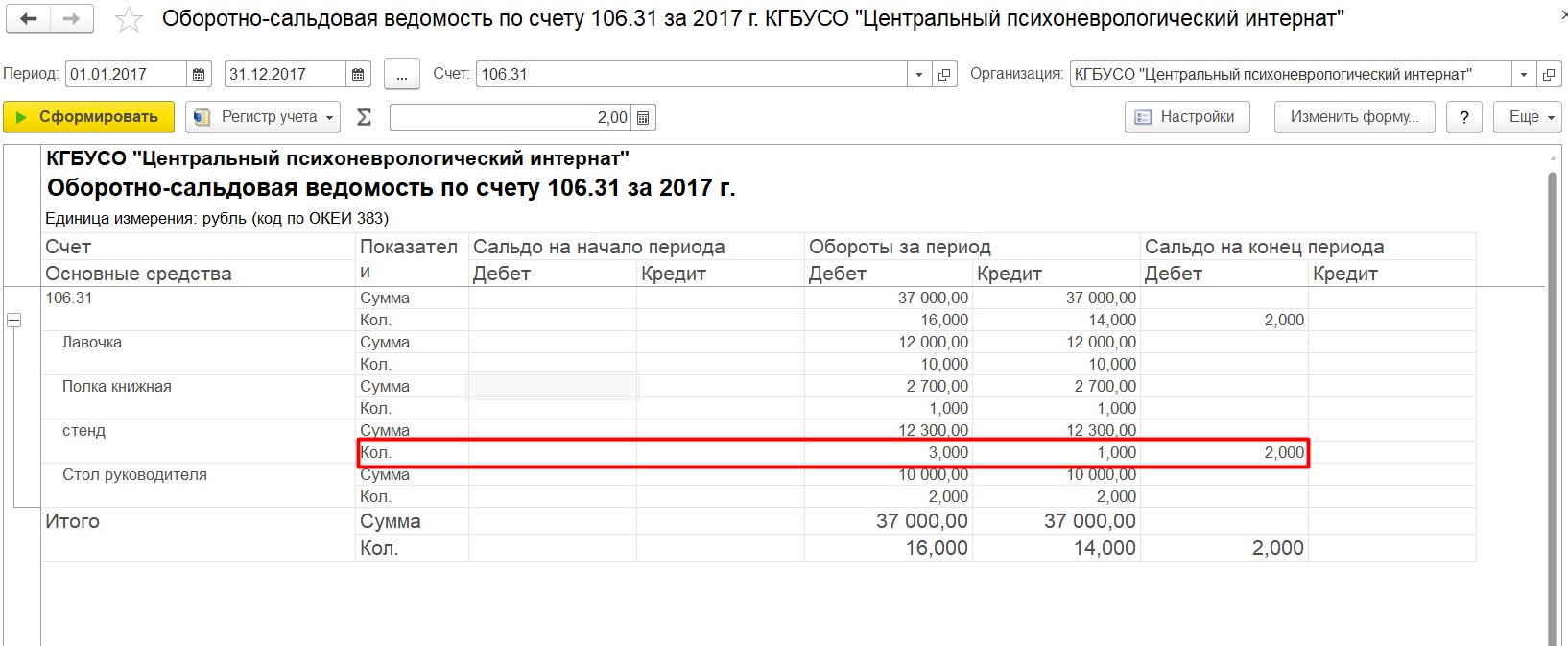

Но для счета 106 информации из общей ОСВ не достаточно. Чтобы окончательно убедиться в правильности учета, нужно сформировать оборотно-сальдовую ведомость отдельно по счету 106.31 и в группировке указать сумму и количество. Из отчета видим, что сумма закрыта, а количество осталось.

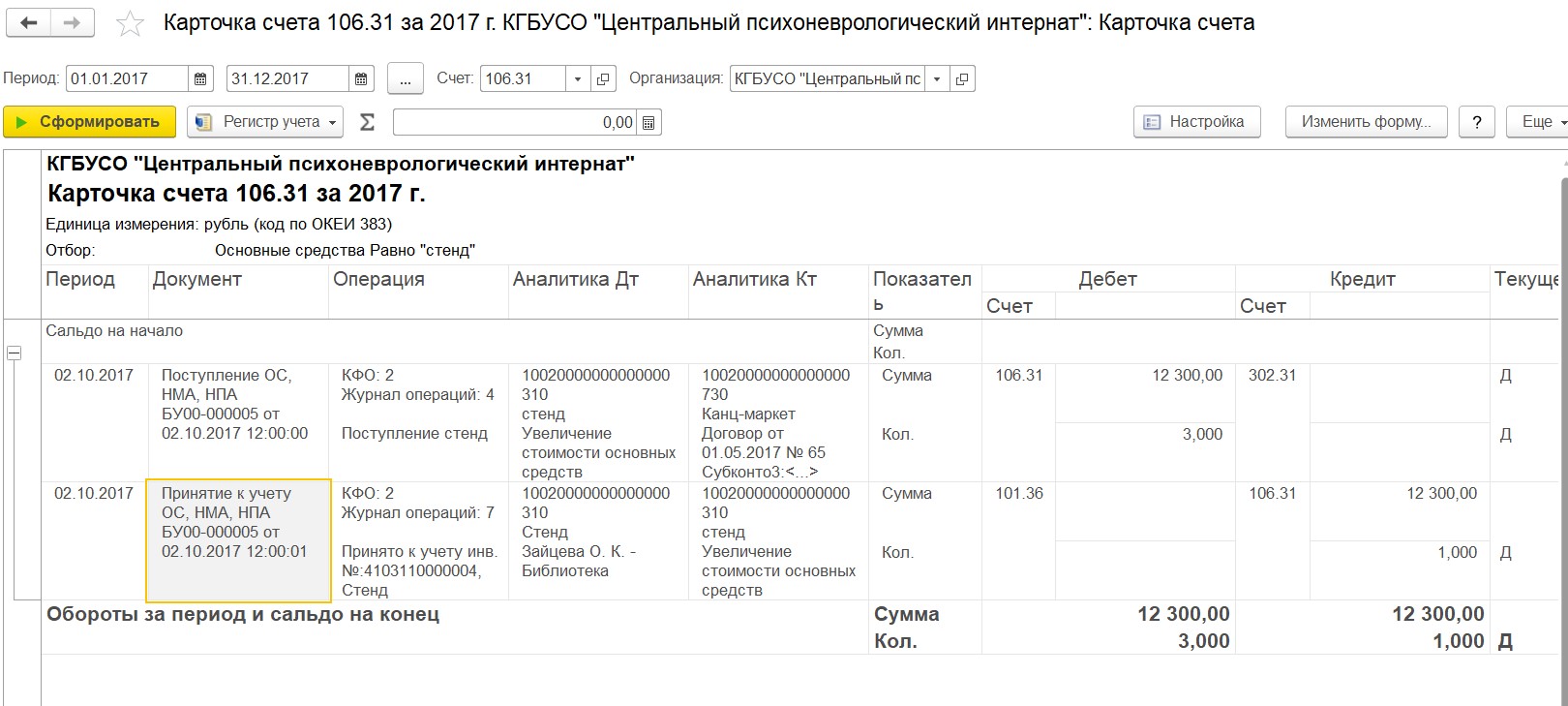

Для исправления щелкаем два раза на значении в интересующей строке, открывается карточка счета.

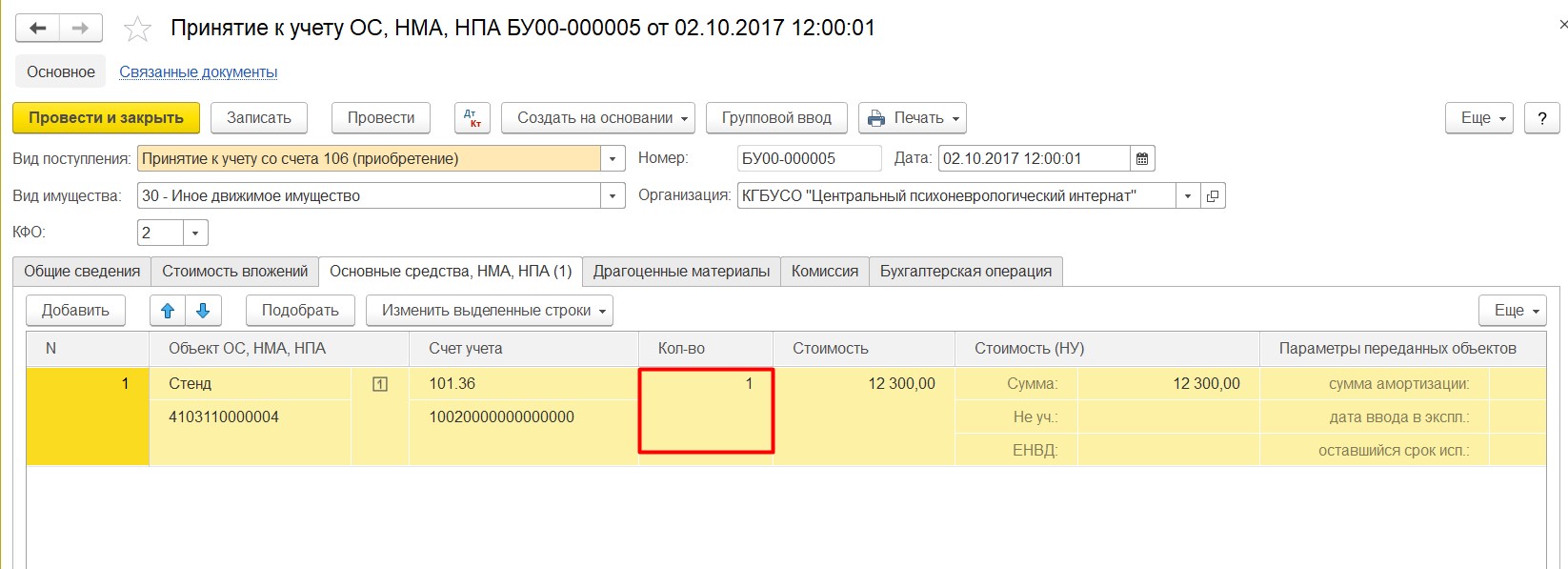

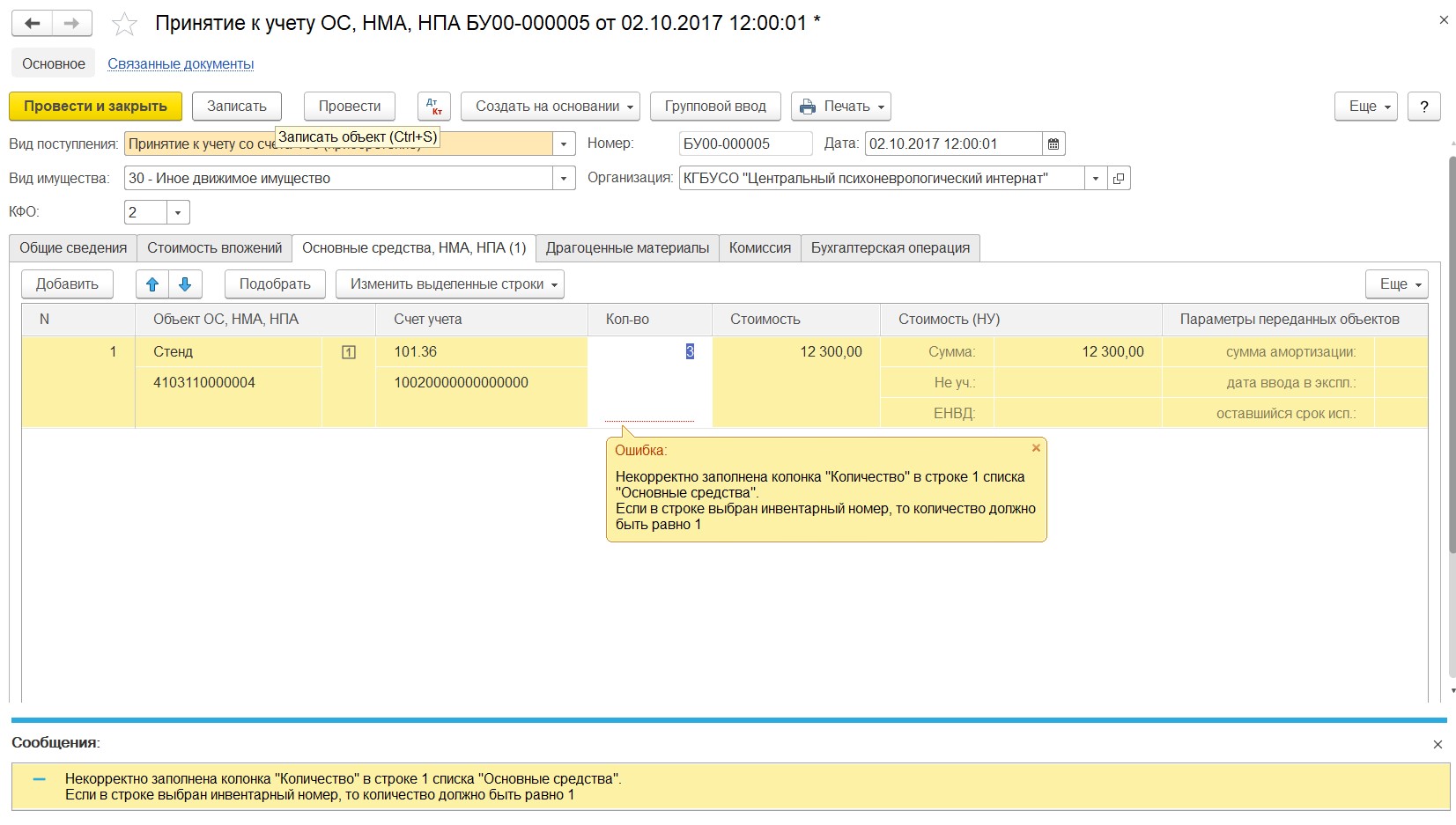

Из отчета переходим непосредственно в документ принятия к учету этого основного средства. Видим, что количество ошибочно установлено «1».

Если мы попробуем в строке просто указать количество «3», то программа выдаст ошибку, т.к. для основных средств стоимостью более 3000 рублей необходим групповой учет.

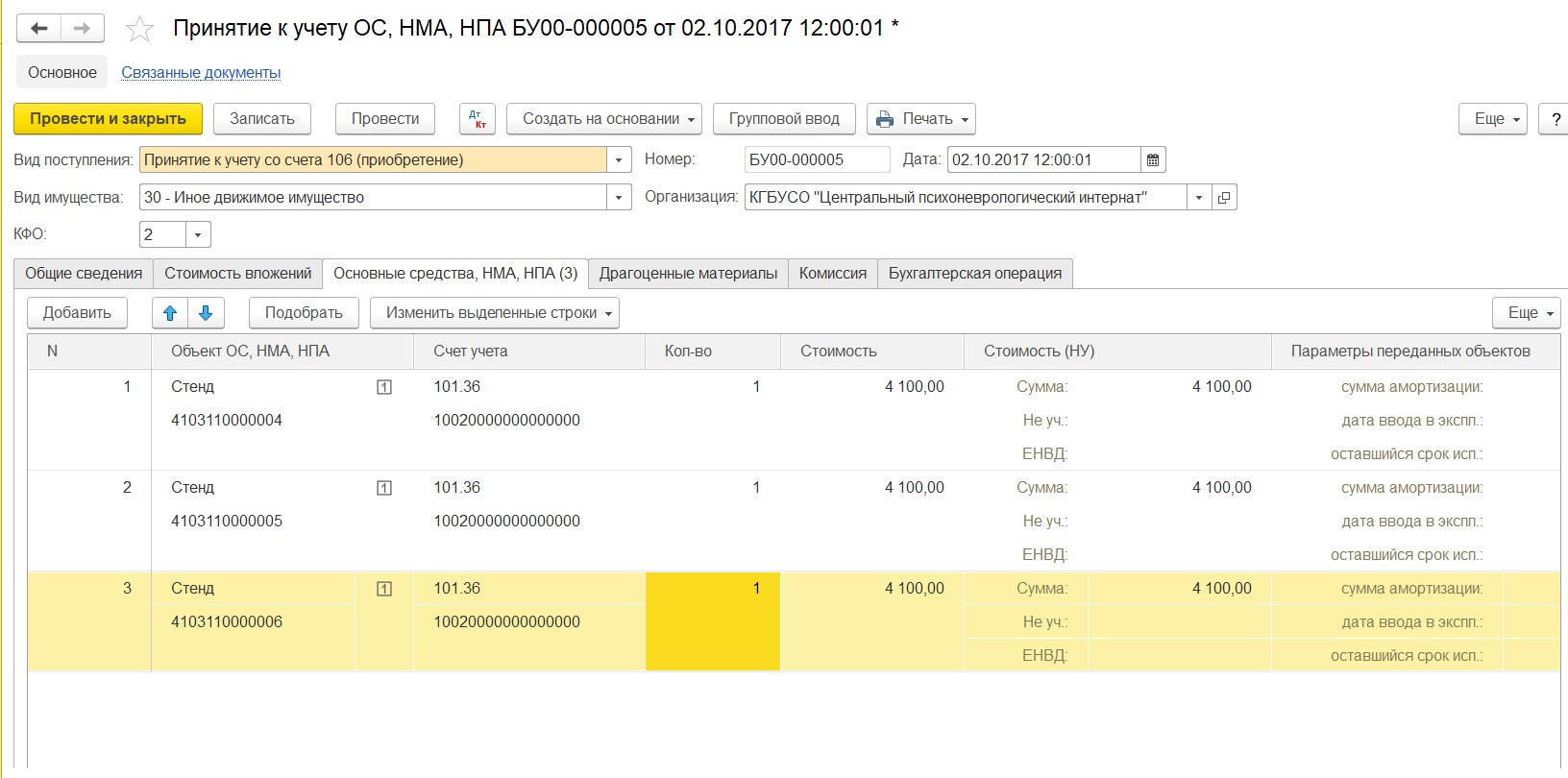

Поэтому разделяем на три строки и для каждой из них создаем позицию в справочнике «Основные средства».

После заполнения проводим документ и переформировываем отчет. Видим, что теперь счет закрыт корректно.

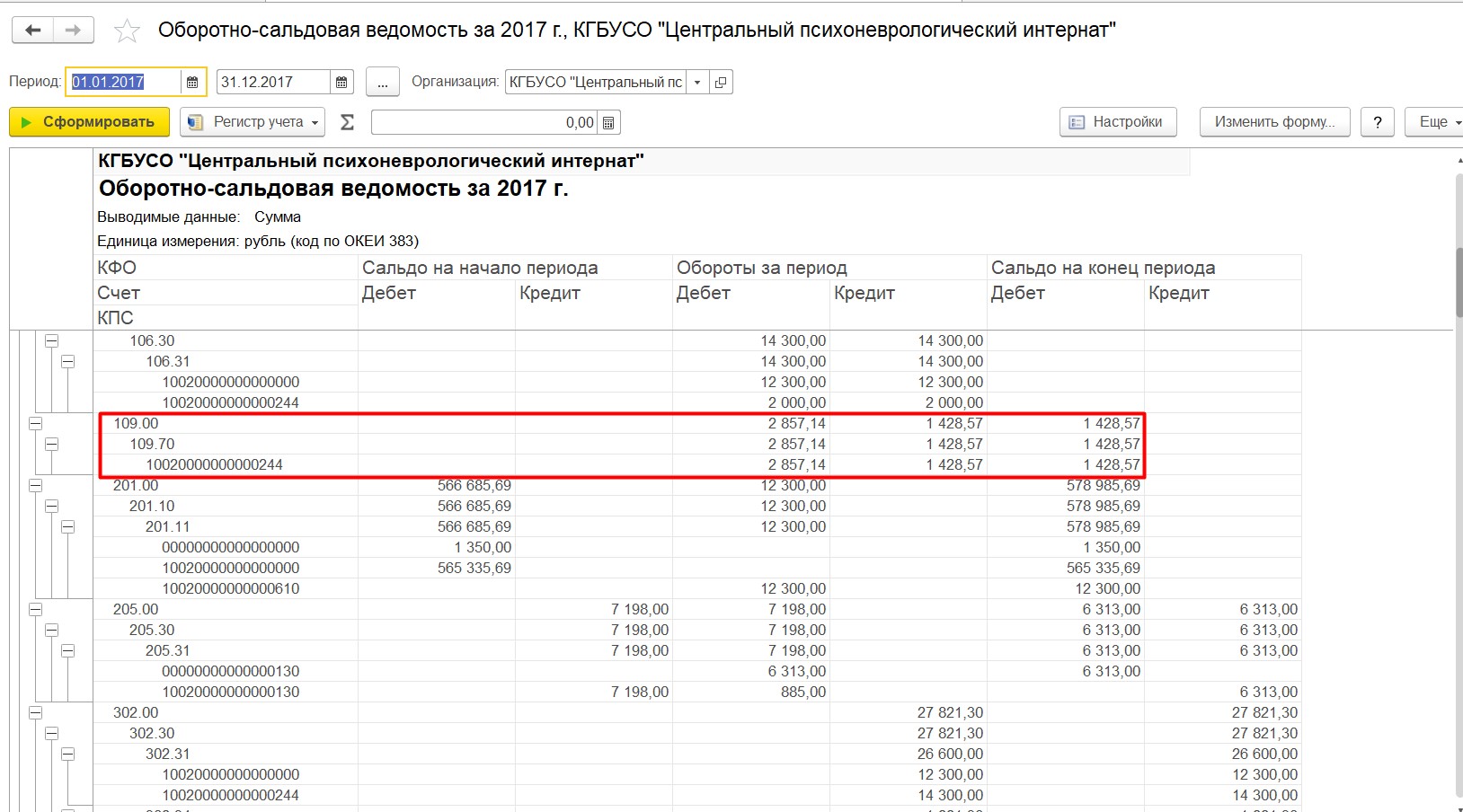

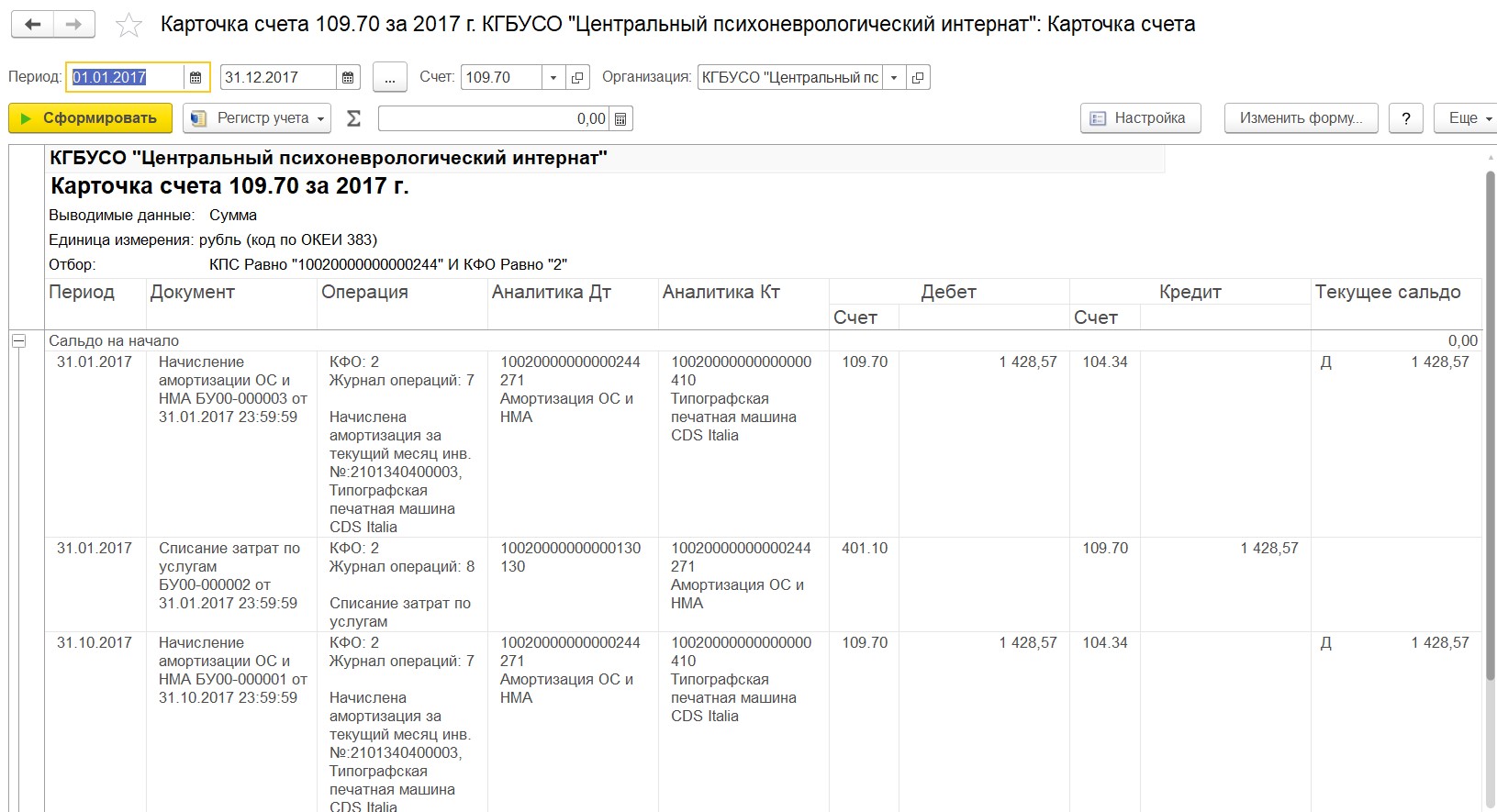

Следующий счет для анализа – 109. Он закрывается с периодичностью, прописанной в учетной политике, рекомендательно – в конце каждого месяца. По итогам года этот счет обязательно должен быть закрыт. В отчете видим сальдо по субсчету 109.71.

Щелкнув два раза на сумме, попадаем в карточку счета и смотрим, в каком именно периоде не закрыт счет. В нашем примере счет не закрыли за октябрь.

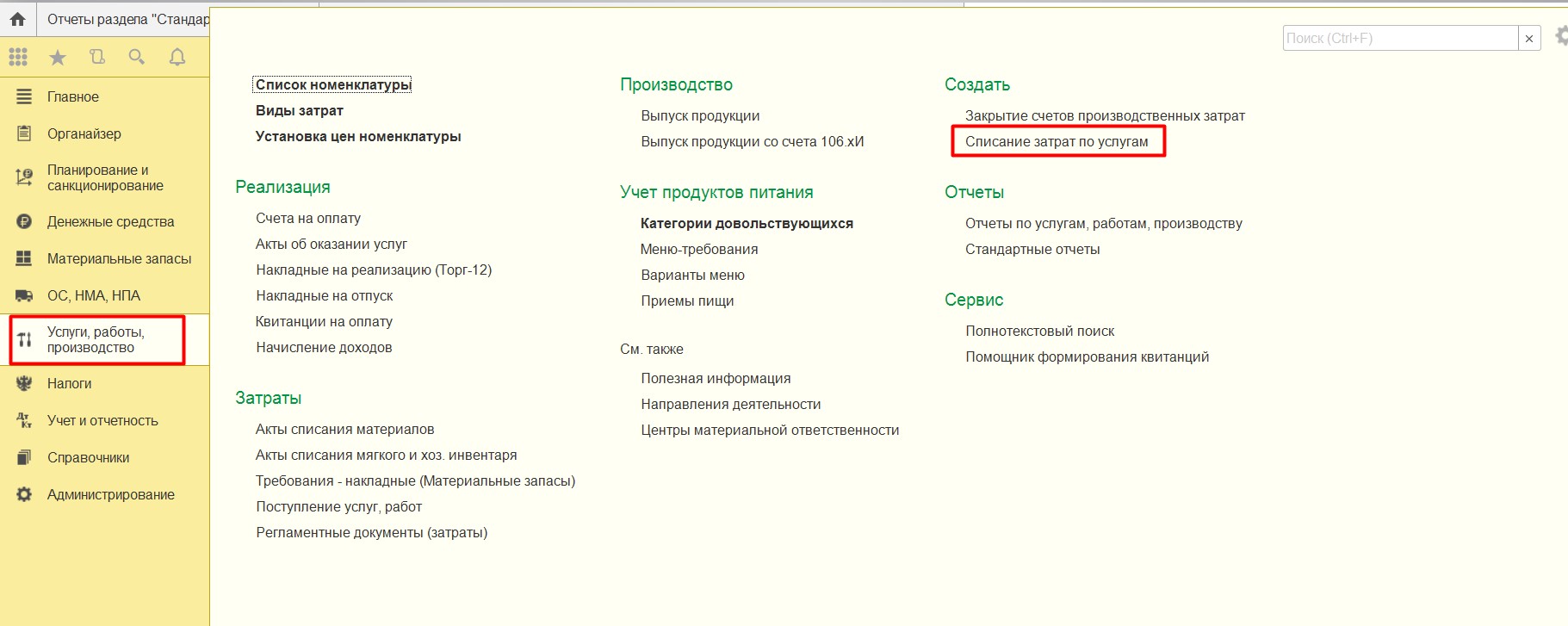

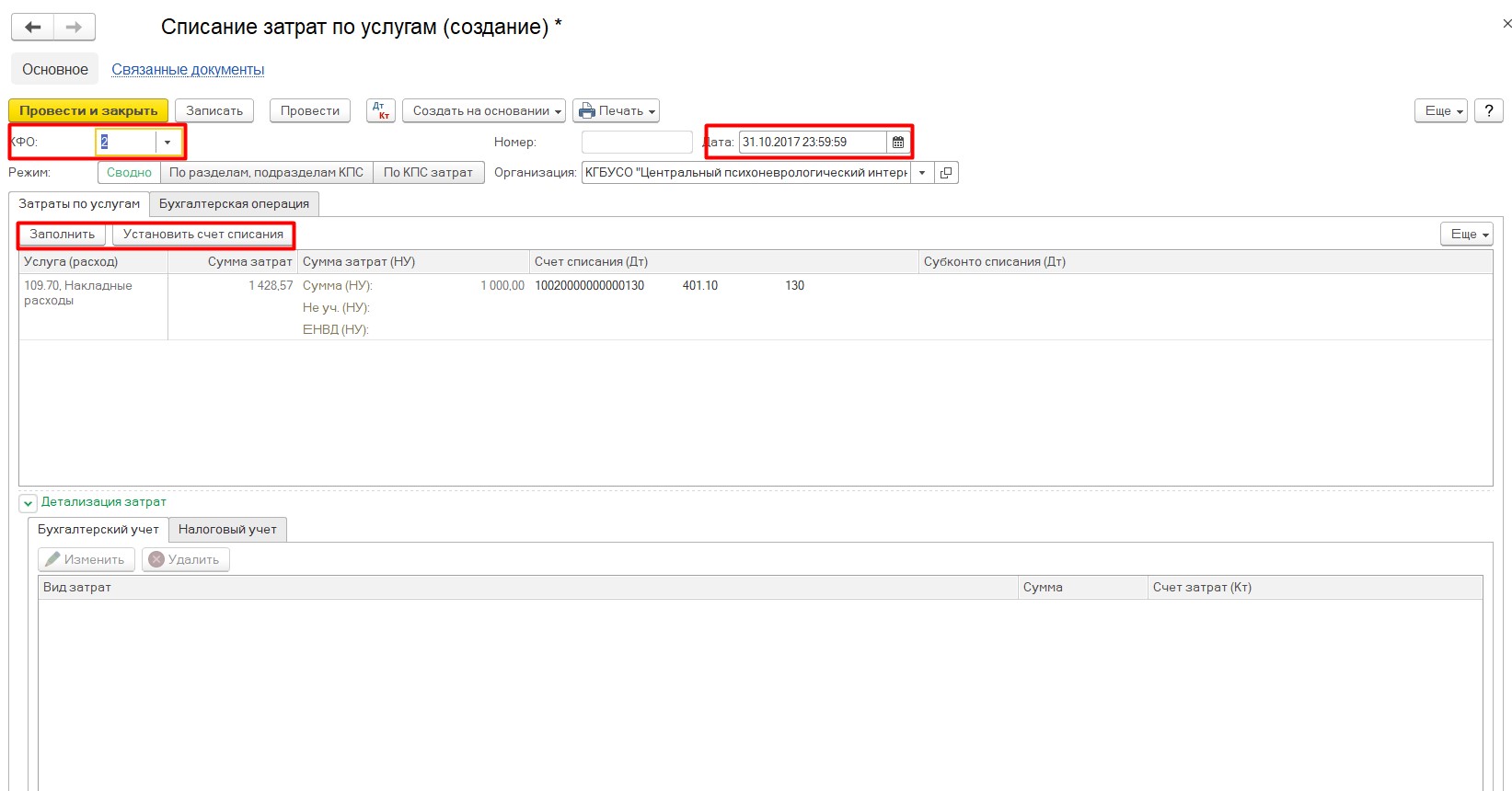

Для закрытия счета 109.71 применяется документ «Списание затрат по услугам»

Создаем документ последним числом месяца (последними минутами, секундами месяца). Нажимаем кнопку «Заполнить» и устанавливаем счет списания.

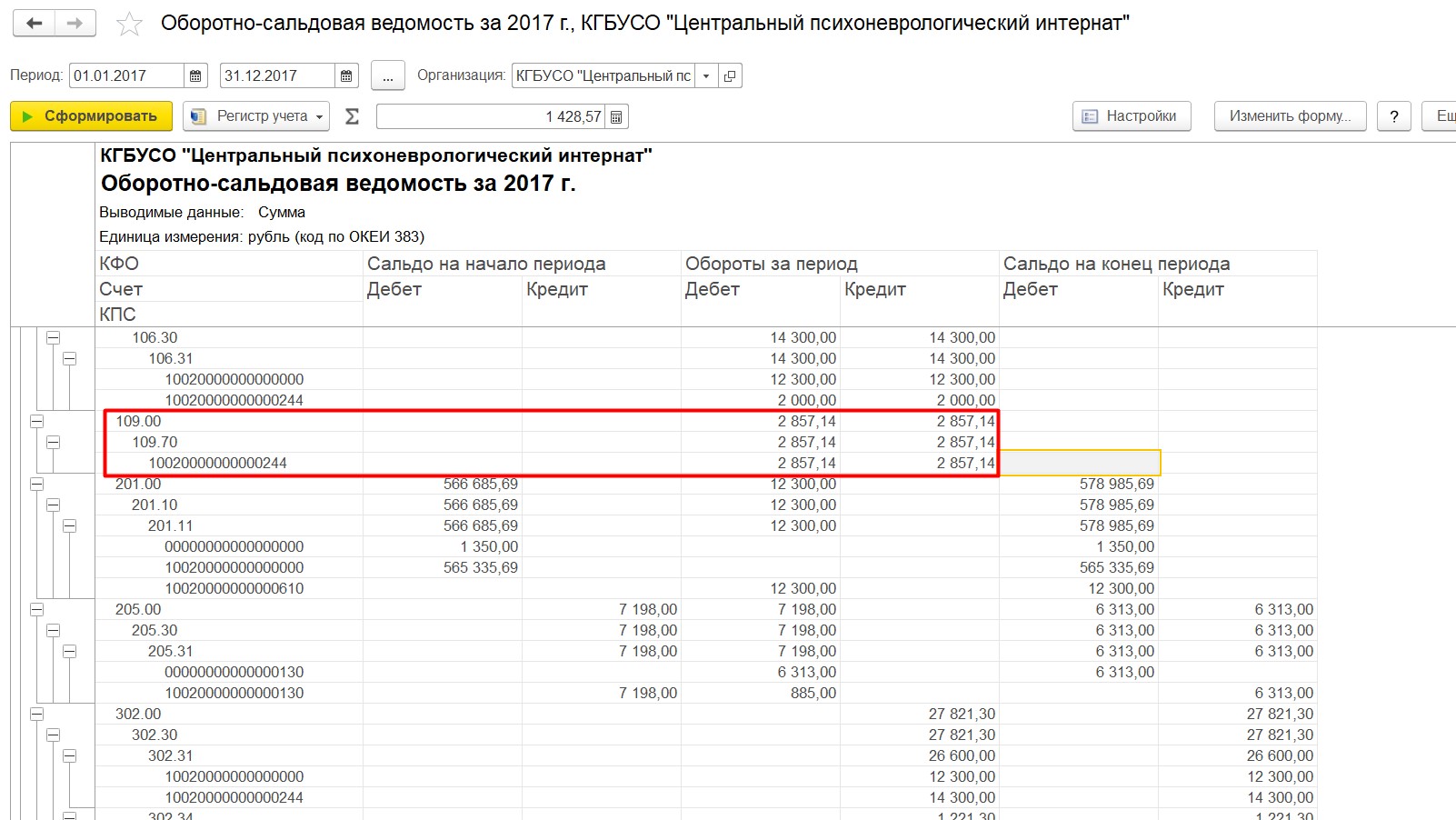

После проведения документа переформировываем отчет. Видим, что счет закрылся.

Более подробно о нюансах работы со 109 счетом мы говорили на вебинаре «109 счет в 1С: БГУ – настройка и закрытие»

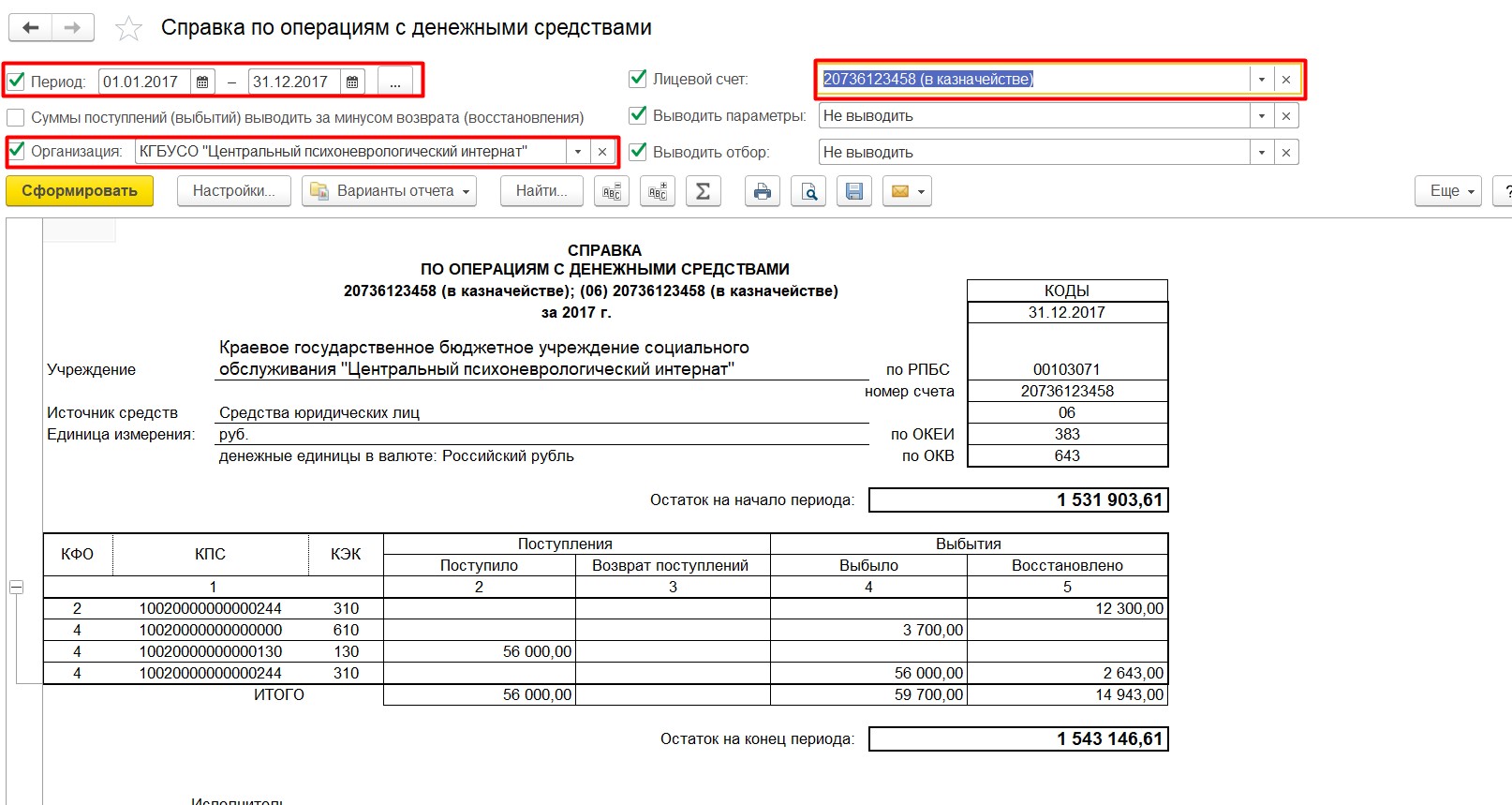

Следующий счет для анализа – 201.11. Чтобы проверить правильность учета на этом счете, удобно пользоваться отчетом «Справка по операциям с денежными средствами».

Вид этого отчета максимально приближен к отчету из казначейства «Выписка из лицевого счета». Заполняем период, лицевой счет и указываем учреждение.

Следующий счет 201.34 – «Касса», анализируем по кассовой книге.

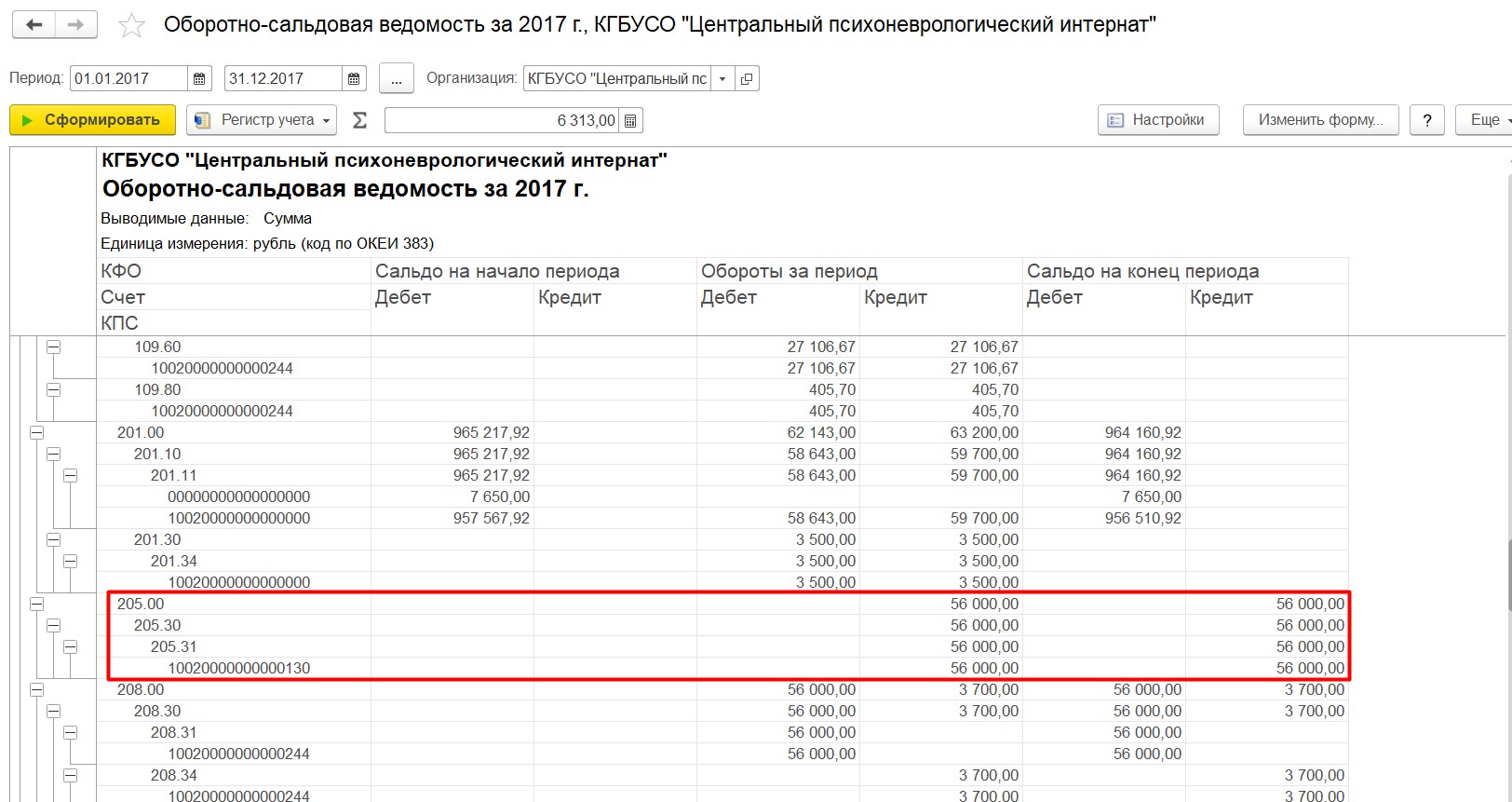

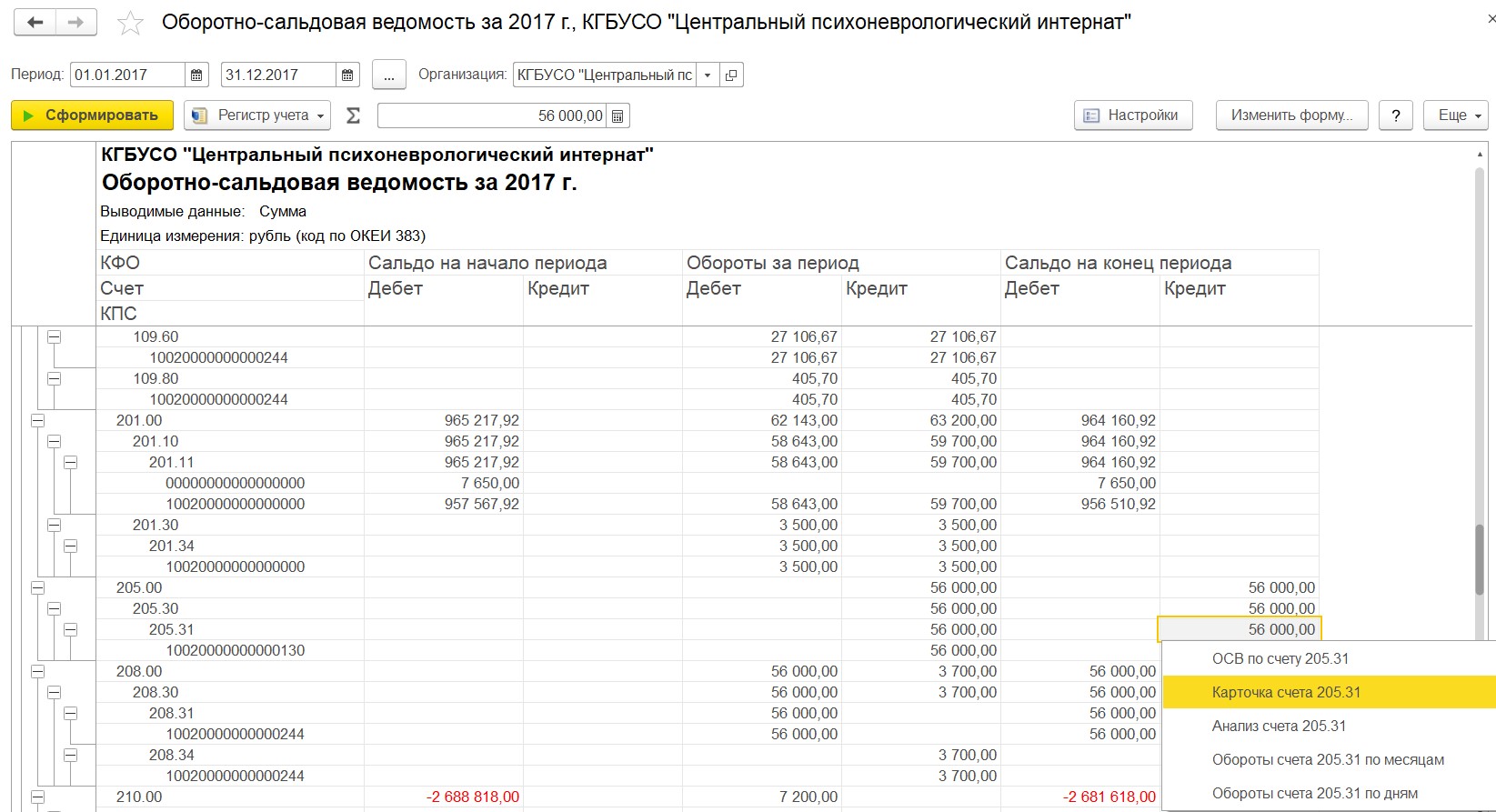

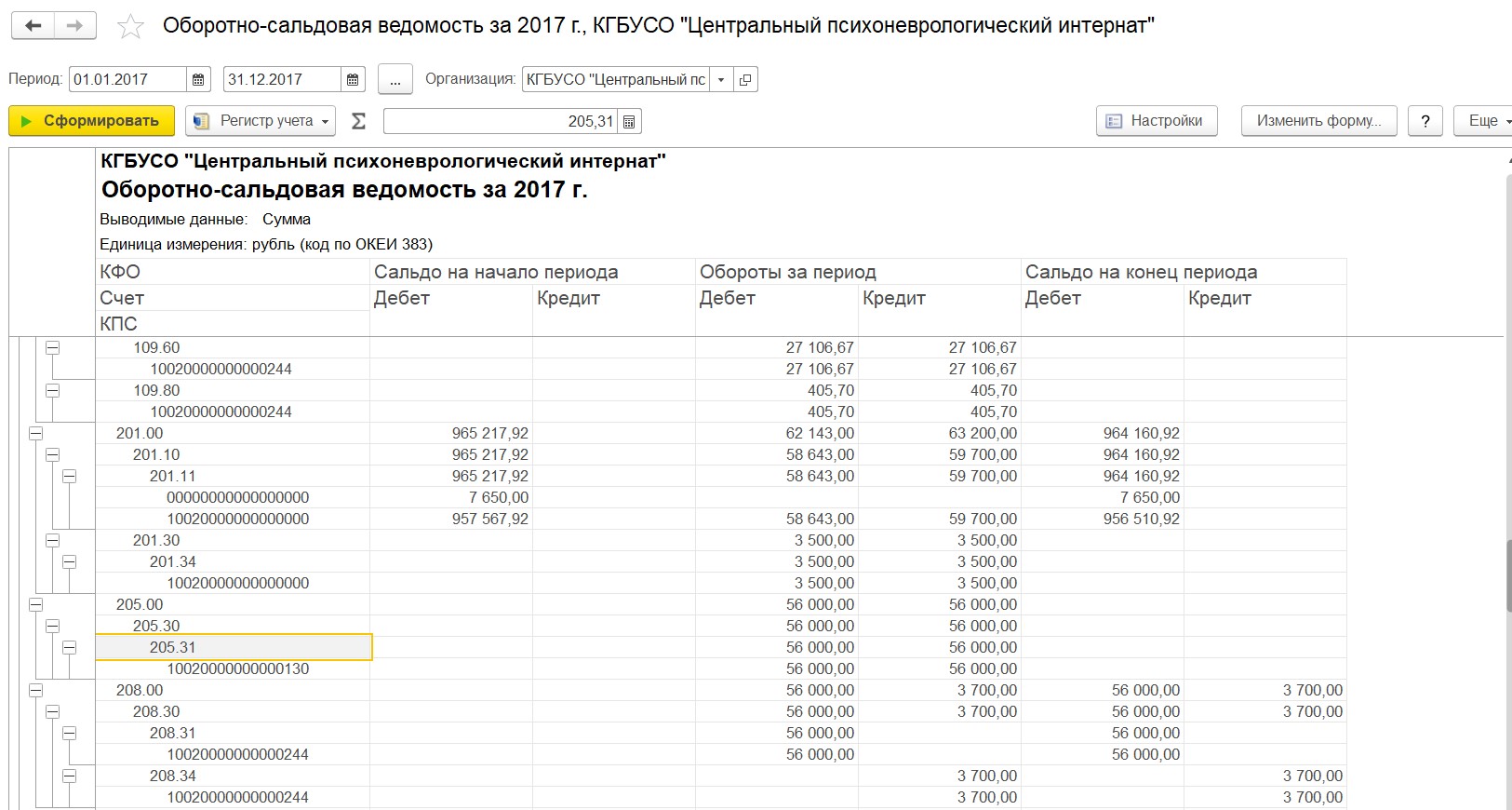

Далее смотрим счет 205.31, в большинстве случаев сальдо по этому счету быть не должно.

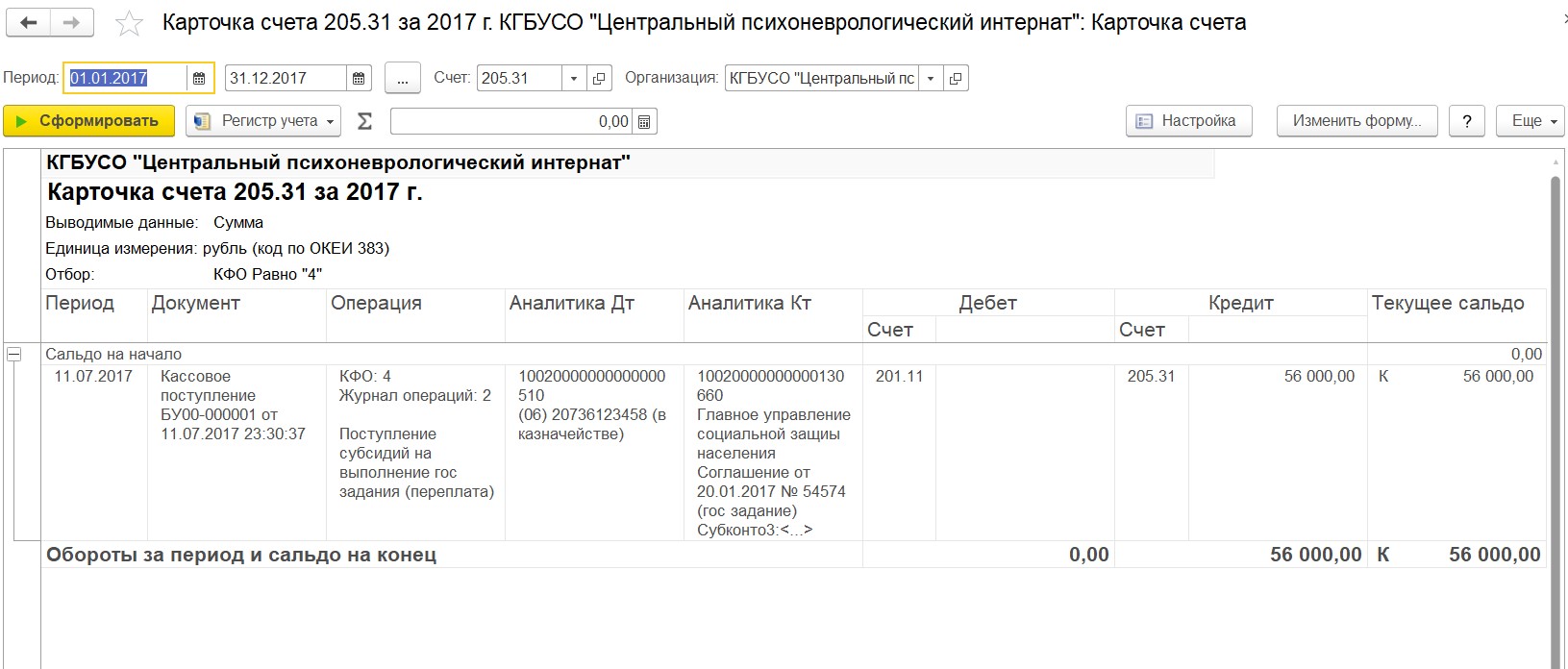

По отчету видим остаток, заходим в карточку счета.

Из карточки узнаем, что в июле было поступление субсидии, а начисления на счет 401.10 сделано не было.

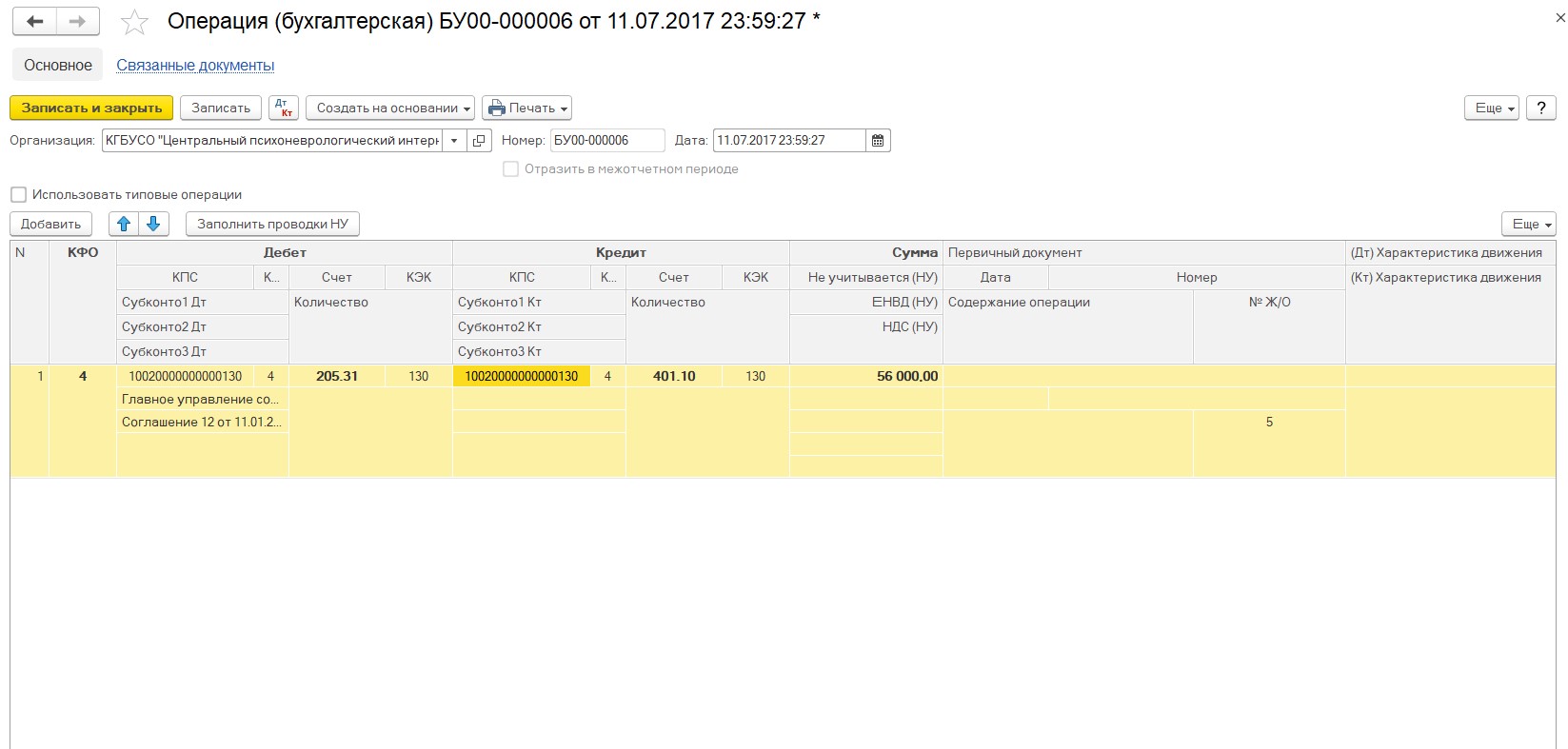

Создаем документ «Операция бухгалтерская».

Указываем в документе дату поступления субсидии и проводки на счет 401.10.

После проведения документа формируем ОСВ и видим, что сальдо по счету 205.31 исчезло.

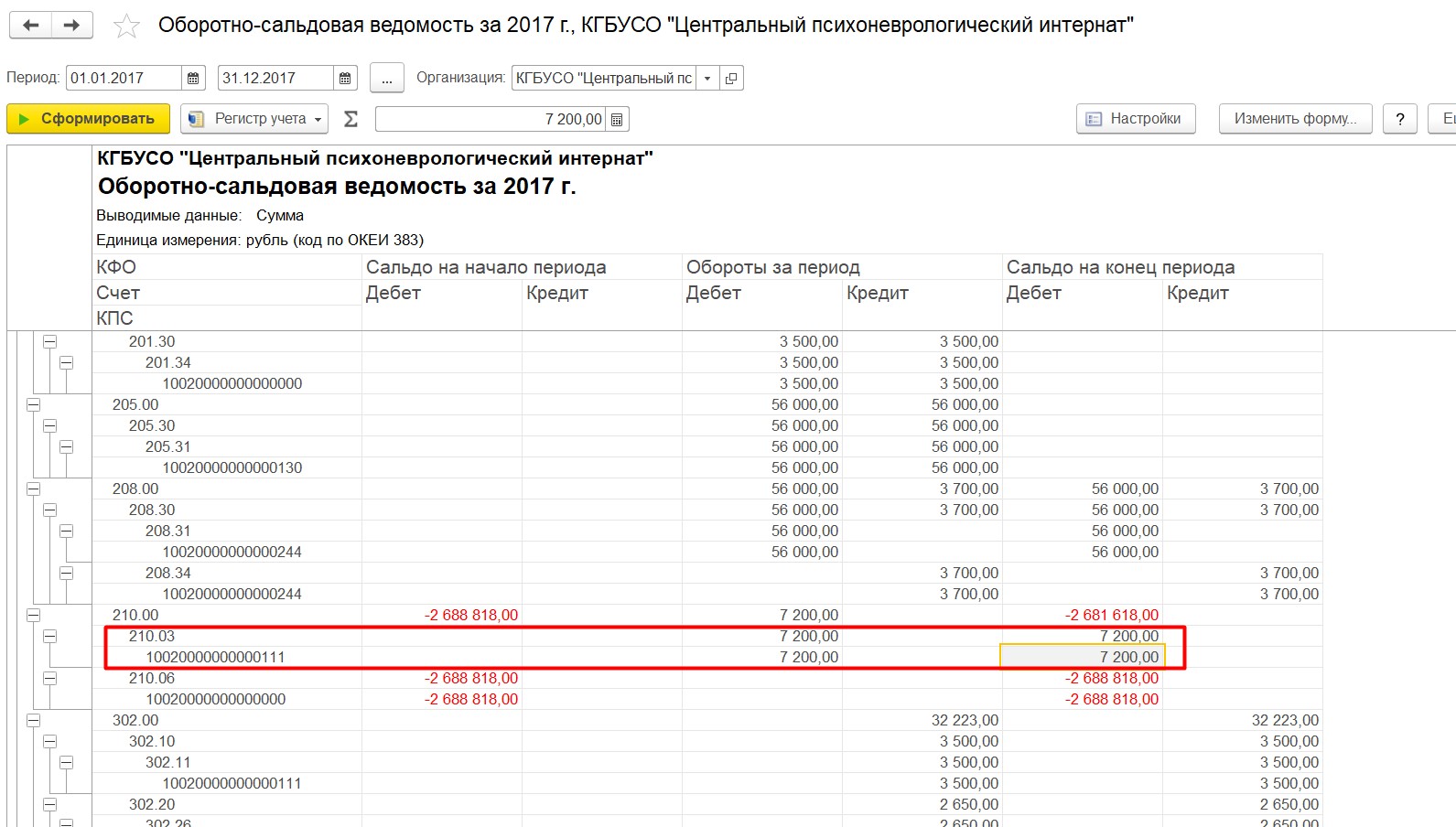

Счет 210.03 – расчеты с финансовым органом по наличным денежным средствам – должен быть обязательно закрыт. По отчету также видим сальдо на этом счете.

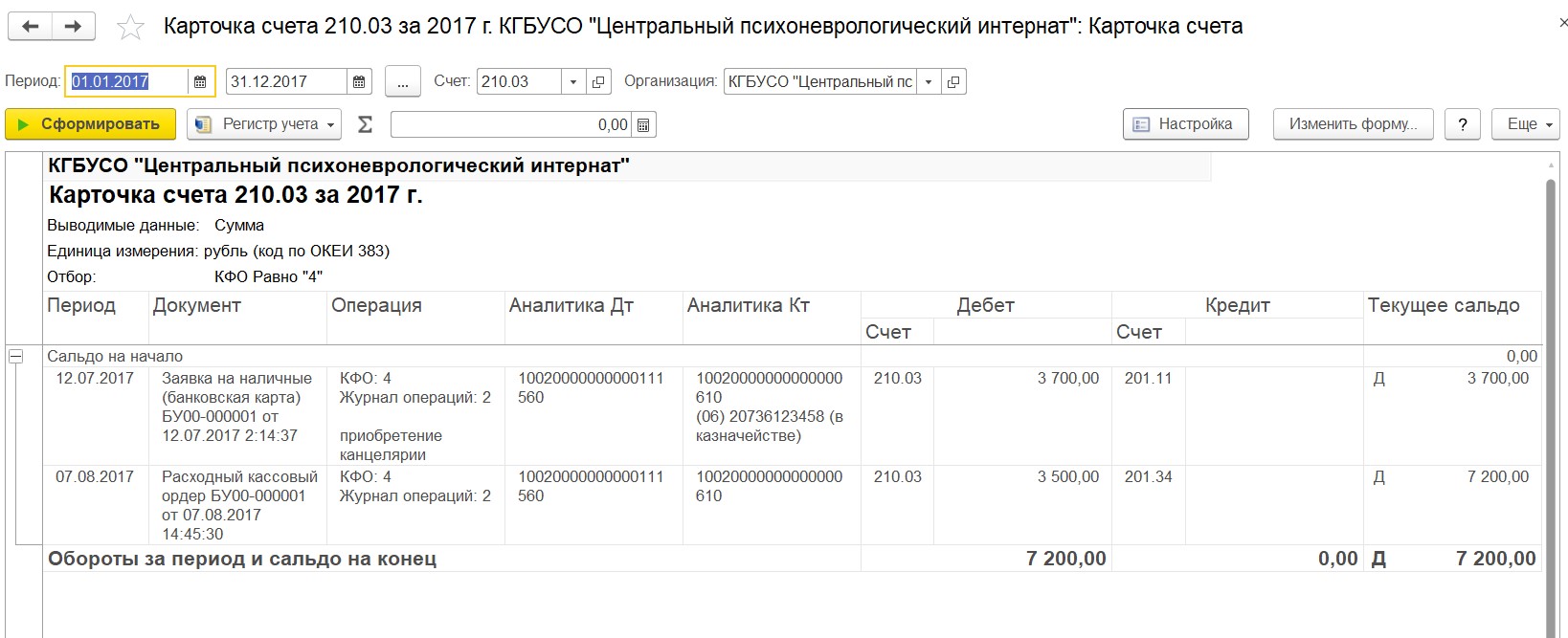

Формируем карточку счета для более точного анализа. Видим, что создан документ «Заявка на наличные», к которому нет «Приходного кассового ордера» так же, как и для «Расходного ордера».

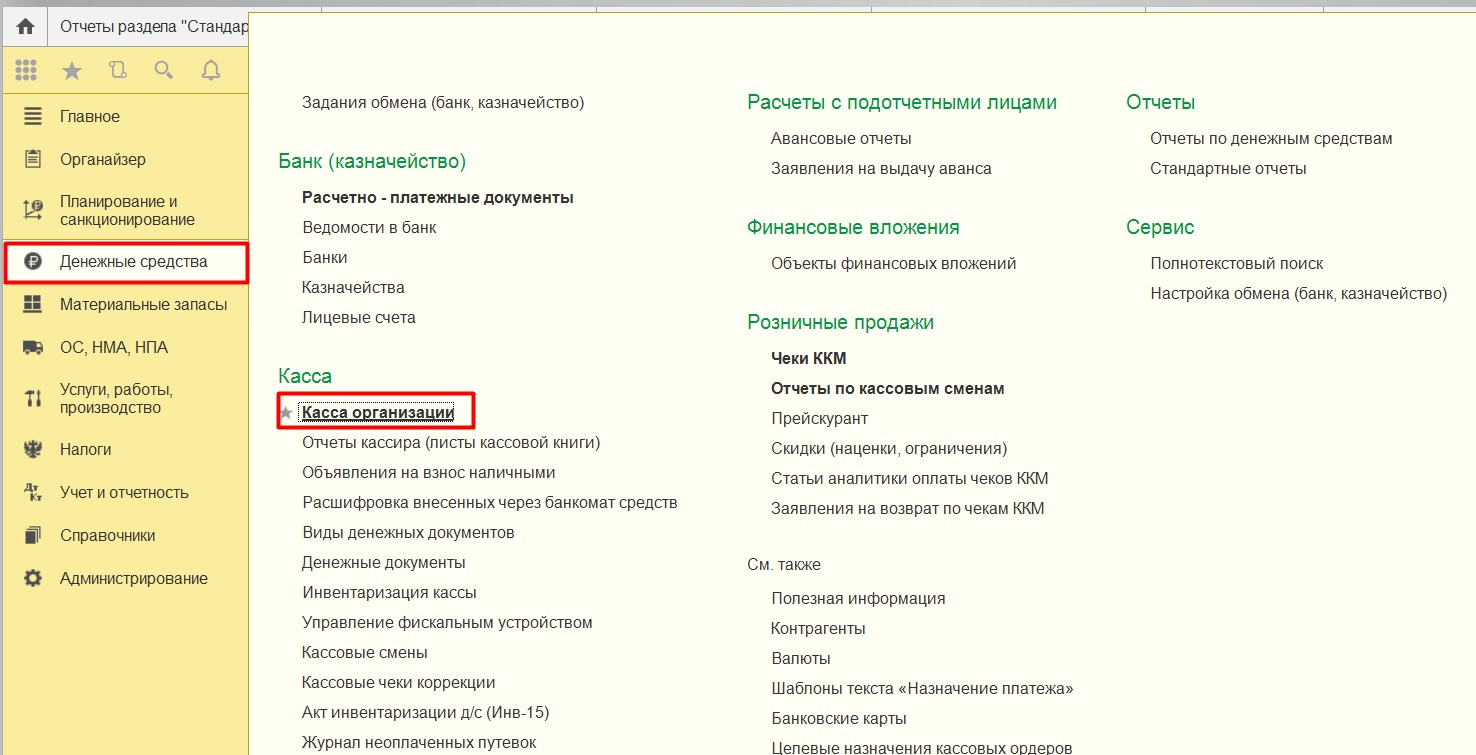

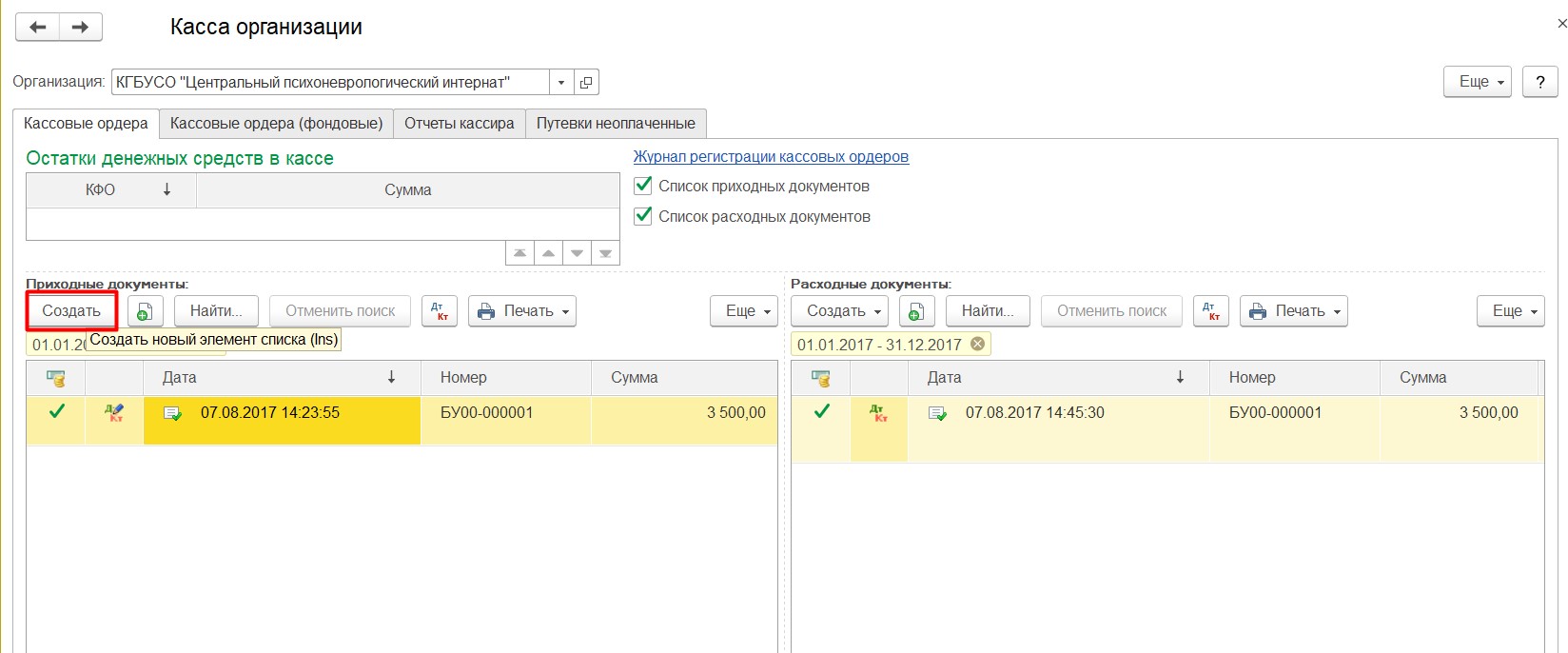

Заходим в раздел «Денежные средства» – «Касса организации».

Создаем документ «Приходный ордер».

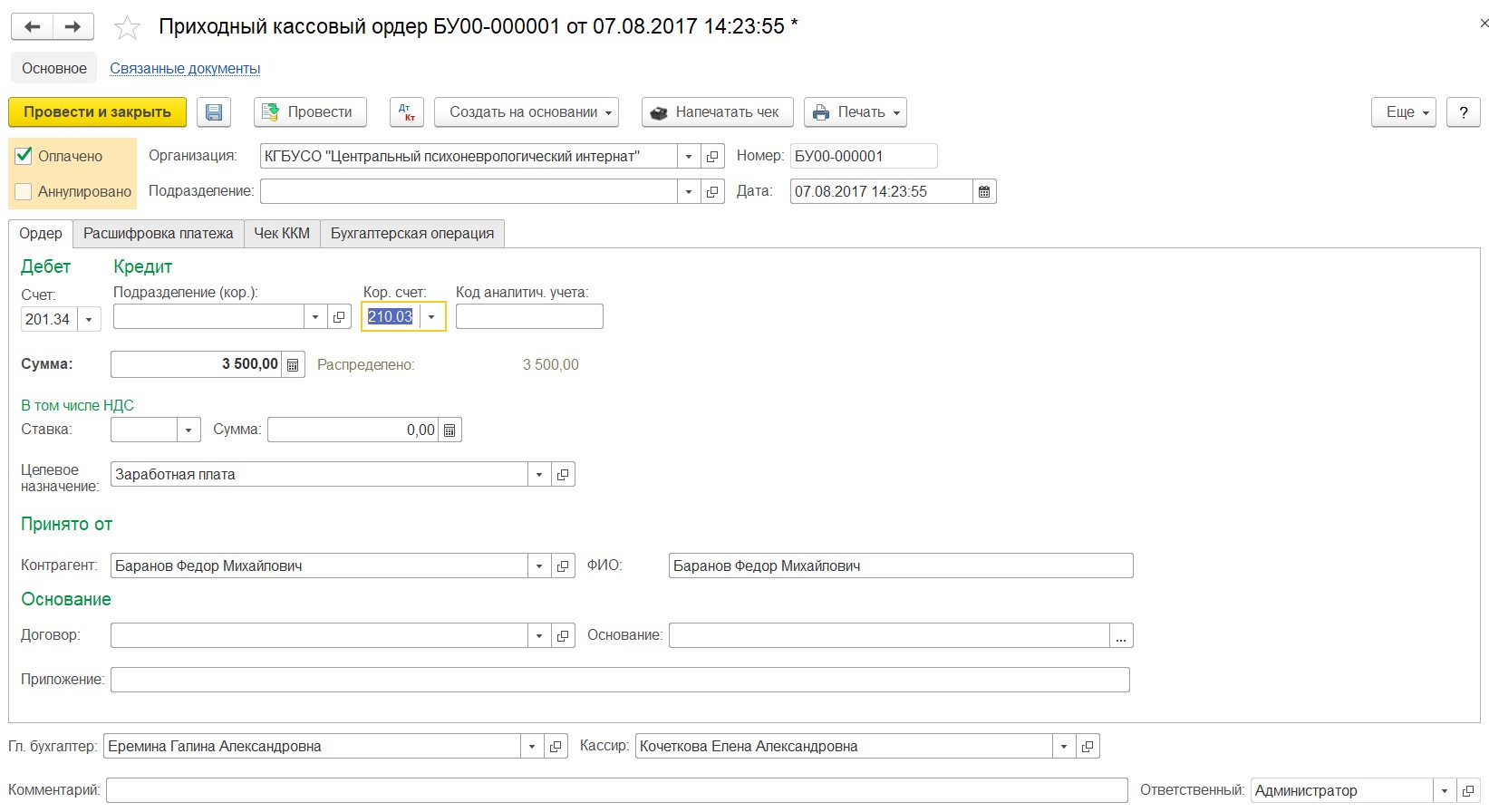

Заполняем реквизиты документа.

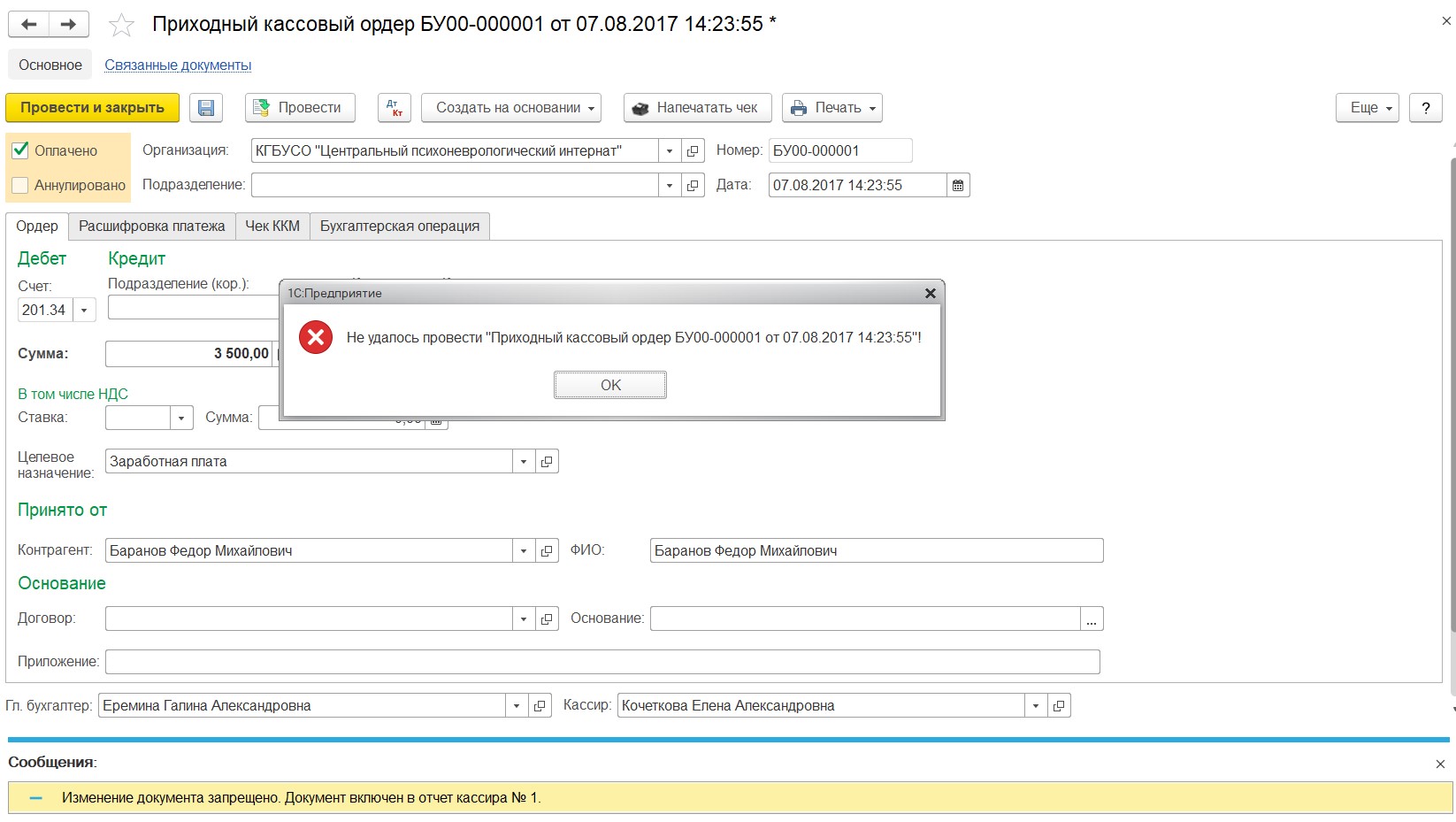

Обратите внимание, что при проведении программа сообщает об ошибке: документ включен в отчет кассира. Такой контроль необходим для того, чтобы не нарушилось соответствие с первичными документами. Нужно отменить «Отчет кассира», провести «Приходный ордер», и затем провести «Отчет кассира». Все эти документы распечатать заново.

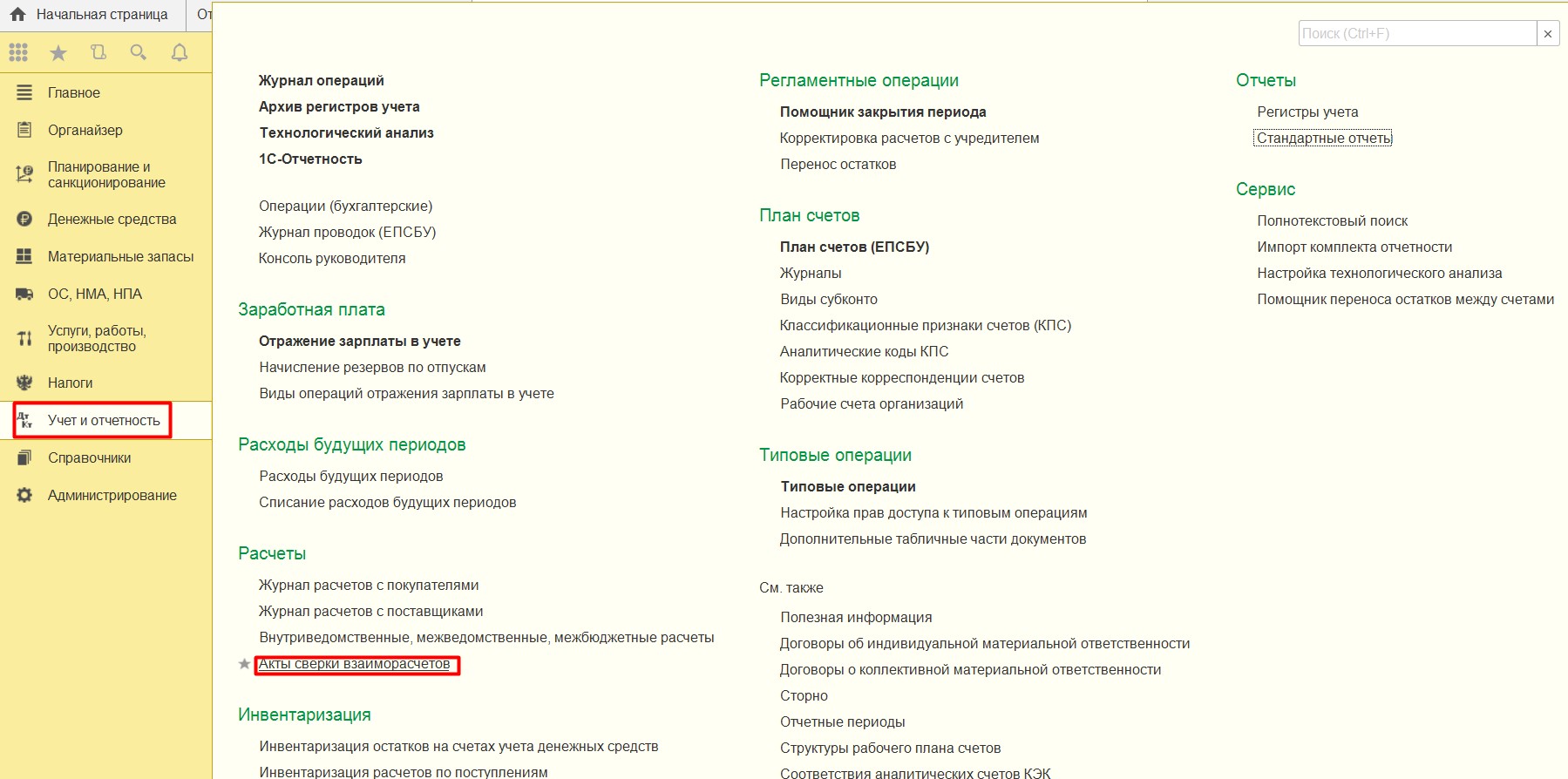

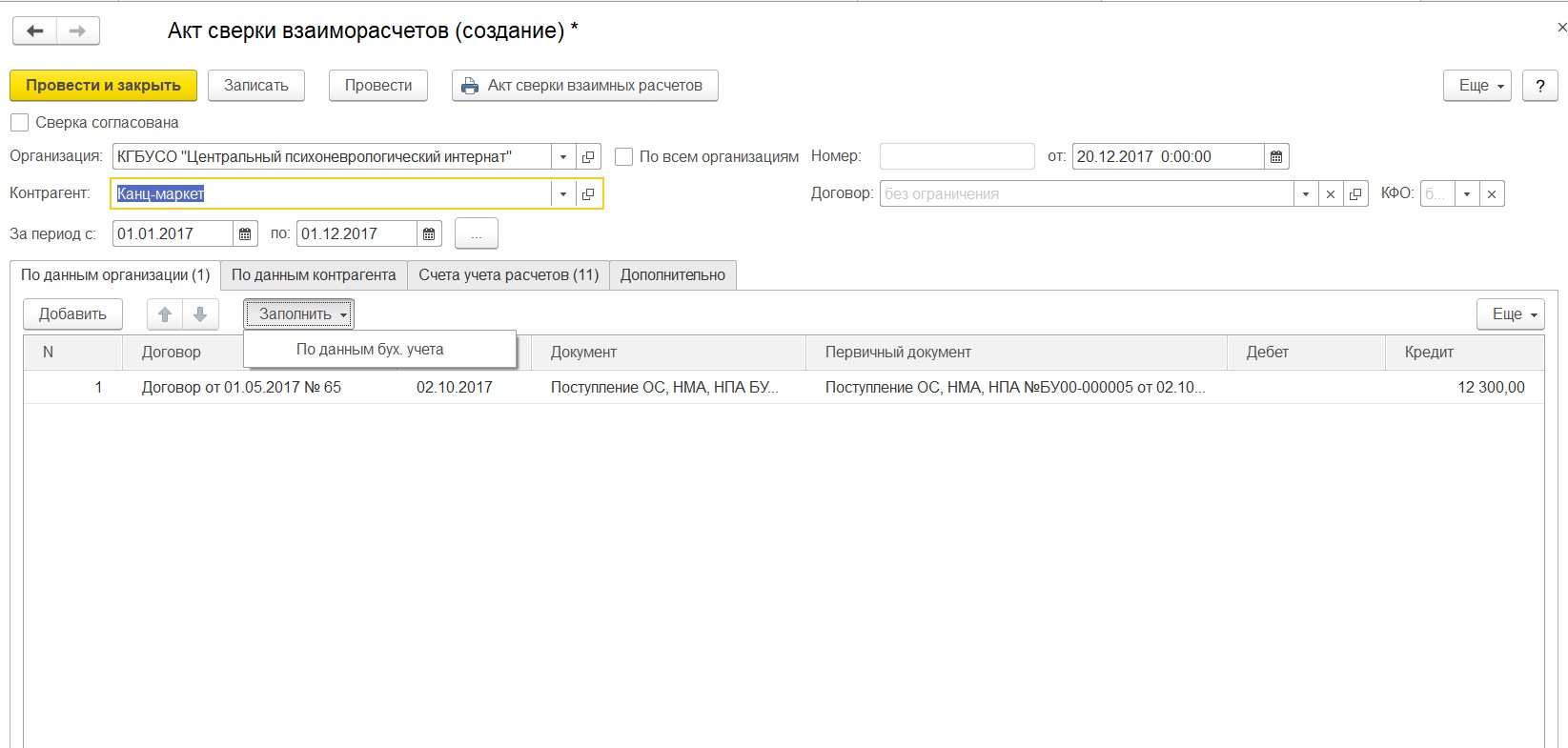

302-е счета проверяем по актам сверок. Для формирования «Акта сверки» в программе заходим в раздел «Учет и отчетность».

Создаем документ «Акт сверки взаиморасчетов». Нажимаем «Заполнить» – «По данным бухучета».

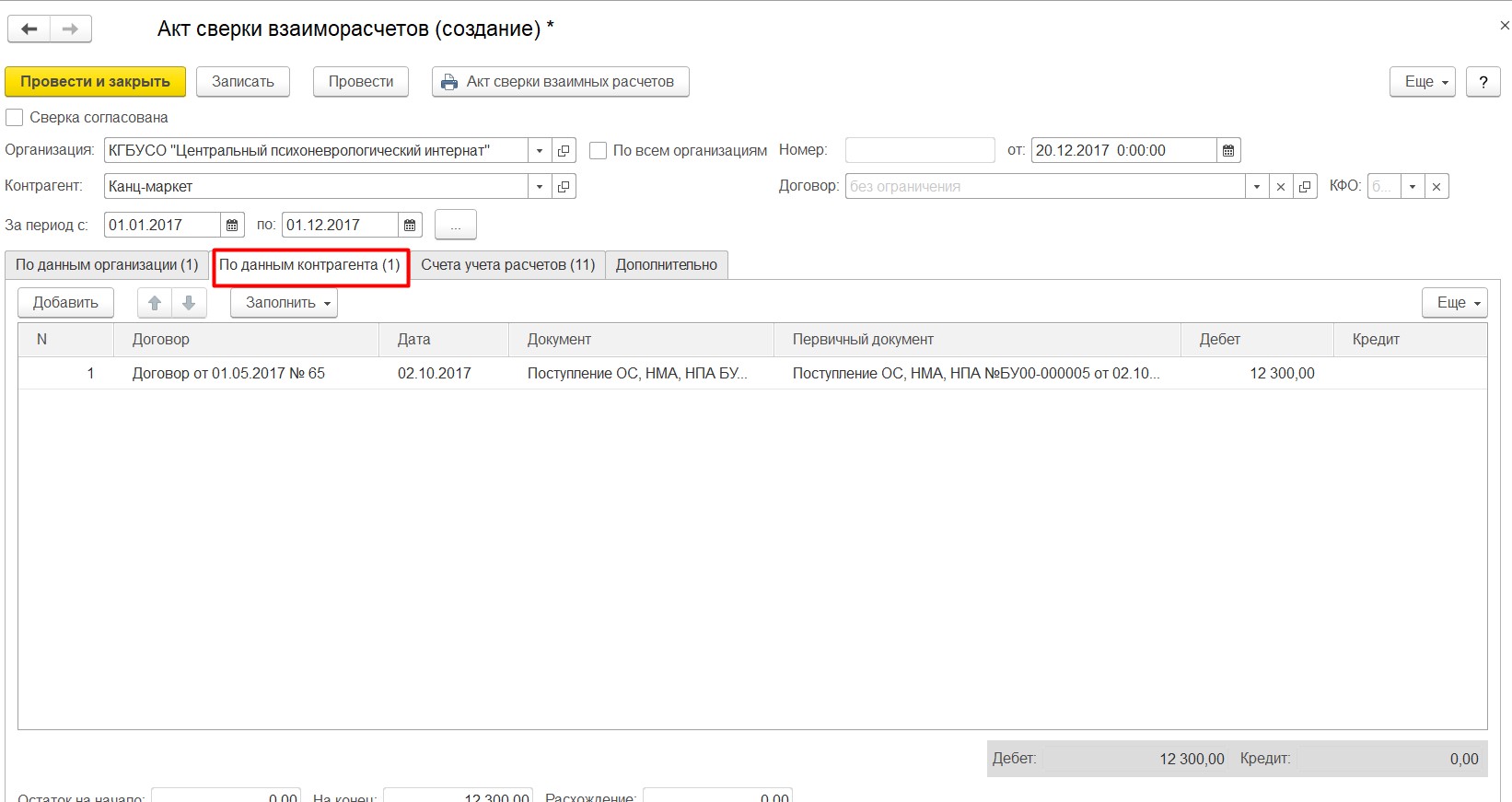

После этого документ распечатываем и передам контрагенту. После возврата документа заполняем вторую закладку – «По данным контрагента».

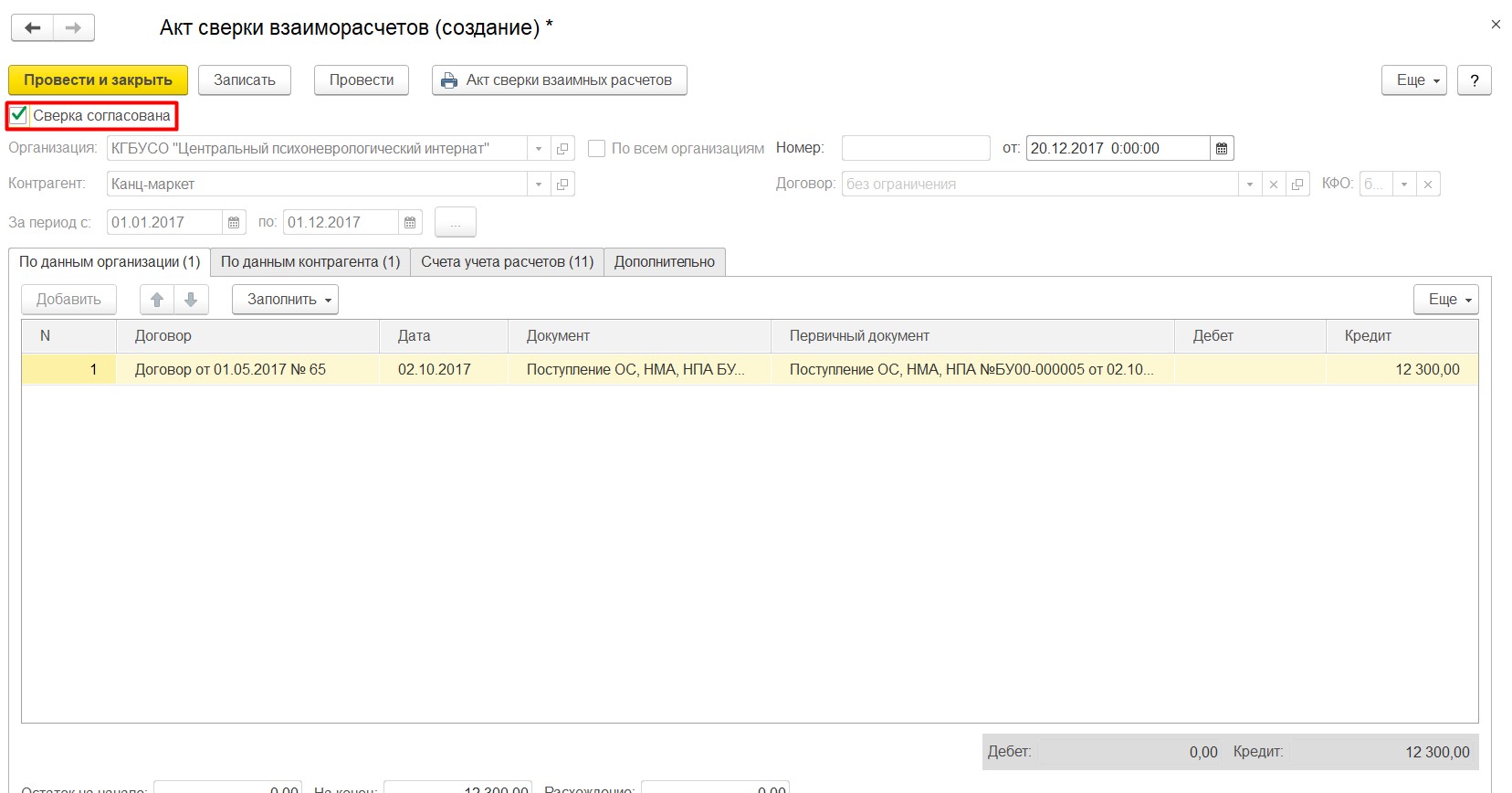

Отмечаем, что сверка согласована, и записываем документ. Проводок он не формирует, нужен только для создания печатной формы акта сверки с контрагентами.

Счет 304.06 используется, когда переводим основное средство, купленное по кфо 5, – на кфо 4. Счет транзитный и закрывается документом «Закрытие счетов в конце года».

Также в конце года на счет 401.30 закрываются счета 401.10 и 401.20.

На этом анализ нашей оборотно-сальдовой ведомости закончен, если у вас остались вопросы, то будем рады ответить на них в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту