Учет библиотечного фонда в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 04.09.2018 16:42

- Просмотров: 48294

В серии статей, посвященных учету основных средств в учреждениях госсектора, мы поговорили обо всех основных операциях: поступление, принятие к учету, введение в эксплуатацию, перемещение, списание, а также разобрали учет основных средств на забалансовых счетах. И, как было выяснено, основные средства, общая стоимость которых ниже 10000 рублей, при введении в эксплуатацию списываются на счета за баланс, а вся сумма относится на затраты учреждения. При работе с библиотечным фондом в бухгалтерском учете существует немного иной порядок. В этой статье мы остановимся на учете библиотечного фонда в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начать хотелось бы с того, что правила учета фондов библиотеки не отличаются в организациях, которые являются самостоятельными библиотеками, и в учреждениях, которые только имеют среди основных средств библиотечный фонд.

В связи в вступлением в силу нового законодательства, в частности Федерального стандарта «Основные средства», учет библиотечных фондов также сильно изменился. В этой статье буду обращать внимание на то, как учет велся до изменений, и как нужно его вести теперь.

До изменений законодательства выделялись следующие особенности в части учета библиотечного фонда:

1. фонд, составляющий библиотеку, будет учтен как основное средство без оглядки на срок полезного действия (как мы помним – под основным средством подразумевается ценность, которая используется в процессе деятельности учреждения, со сроком полезного действия свыше 12 месяцев);

2. периодические издания, в свою очередь, можно относить к библиотечному фонду, но они учитываются за балансом по условной стоимости 1 рубль – 1 объект (покупка периодики отличается от покупки основных средств: затраты сразу относятся на счета расходов или финансовый результат, в зависимости от вида учреждения, а периодическое издание отражается сразу на забалансовом счете, покупка же отражается как покупка материальных запасов);

3. хранение осуществляется на групповой инвентарной карточке (инвентарные карточки – уникальные инвентарные номера, на каждую отдельно взятую единицу (объект основных средств), не заводятся вне зависимости от стоимости);

4. групповой учет осуществляется в суммовом выражении;

5. ограничения по стоимости отсутствуют: вне зависимости от стоимости – при введении в эксплуатацию библиотечный фонд не выбывает на забалансовые счета (единственное: при стоимости до 40000 рублей амортизация списывается в размере 100 процентов при введении в эксплуатацию, при стоимости более 40000 рублей – придерживаясь принятых норм амортизации);

6. для учета существует отдельный аналитический код вида синтетического счета в Плане счетов: 7 «Библиотечный фонд». Для учреждений казенного типа используется счет 101.37, для бюджетных и автономных учреждений – используются счета 101.27 и 101.37.

Покупка, принятие к учету, введение в эксплуатацию выполняются стандартными документами в программном продукте «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

После изменений законодательства пункты 5 и 6 были откорректированы:

5. Стоимостные рамки изменены: теперь для объектов библиотечного фонда стоимостью до 100000 включительно – амортизация списывается при вводе в эксплуатацию, а при стоимости выше – используются принятые нормы начисления амортизации.

6. Синтетические счета 7 «Библиотечный фонд» больше не используются, на этом синтетическом счете теперь ведется учет биологических ресурсов, а учет библиотечных фондов ведется на синтетическом счете 8 «Прочие основные средства – особо ценное движимое имущество учреждения». Соответственное, казенные учреждения используют счет 101.38, а автономные и бюджетные – 101.28, 101.38.

Амортизация также переехала на синтетический счет 8 «Амортизация прочих основных средств – иного движимого имущества учреждения».

Разберем демонстрационный пример: отражение покупки библиотечного фонда с оплатой дополнительных услуг по транспортировке.

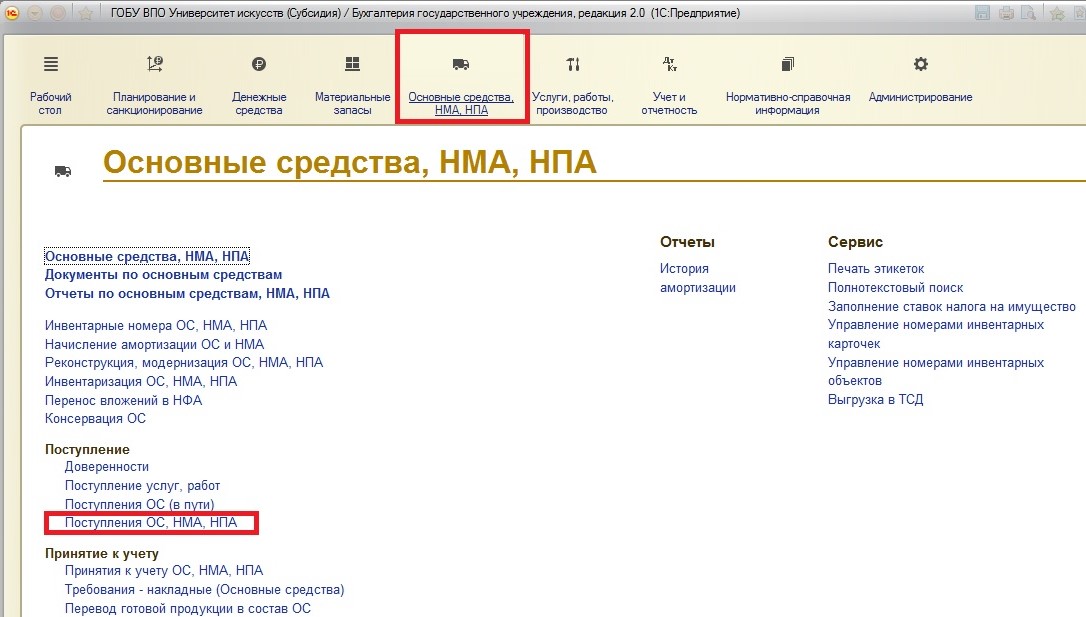

Первое что нужно сделать – приобрести наше будущее основное средство (библиотечный фонд) с помощью документа:

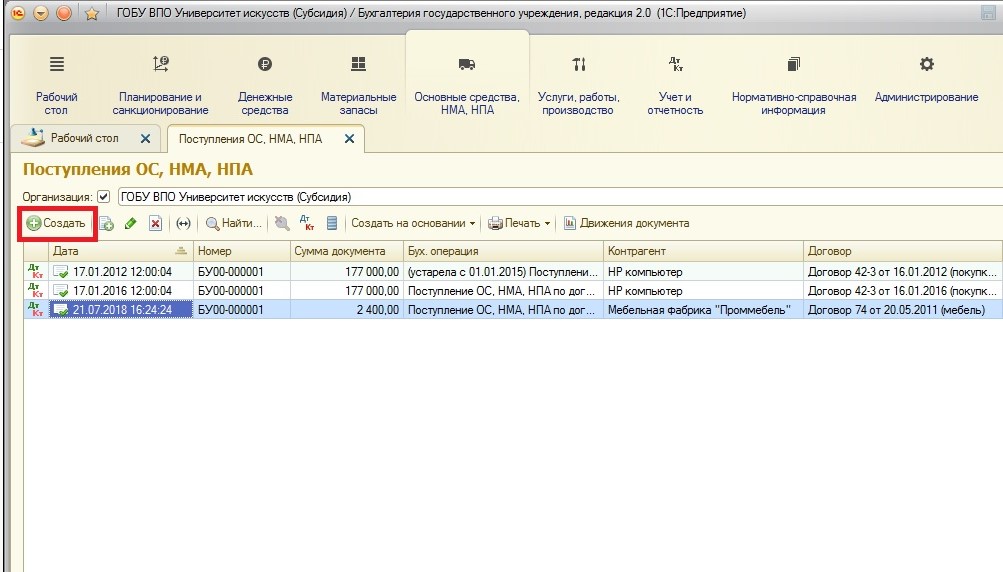

Создаем новый документ:

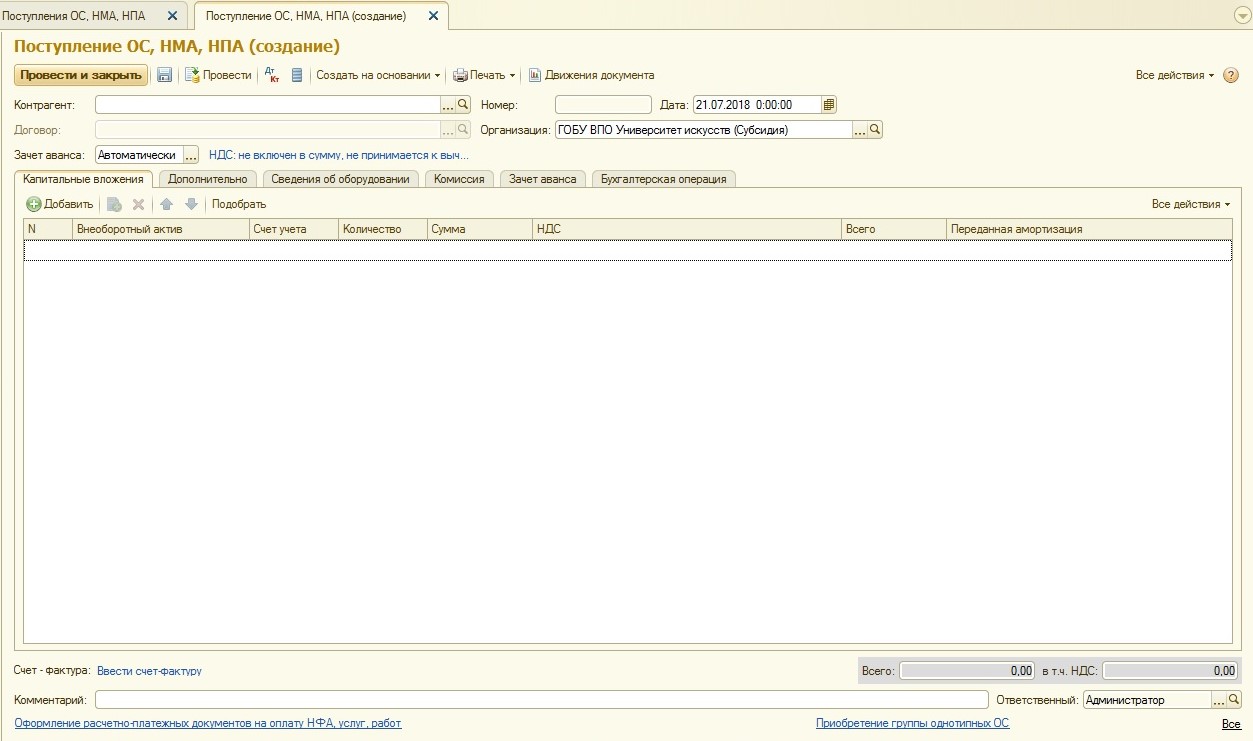

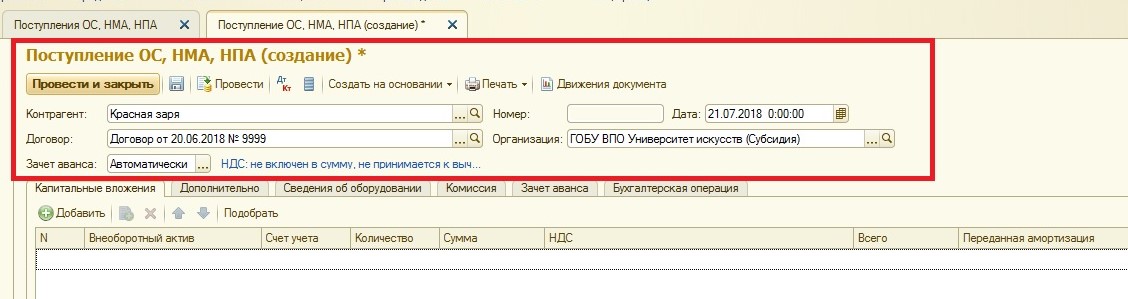

Заполняем шапку:

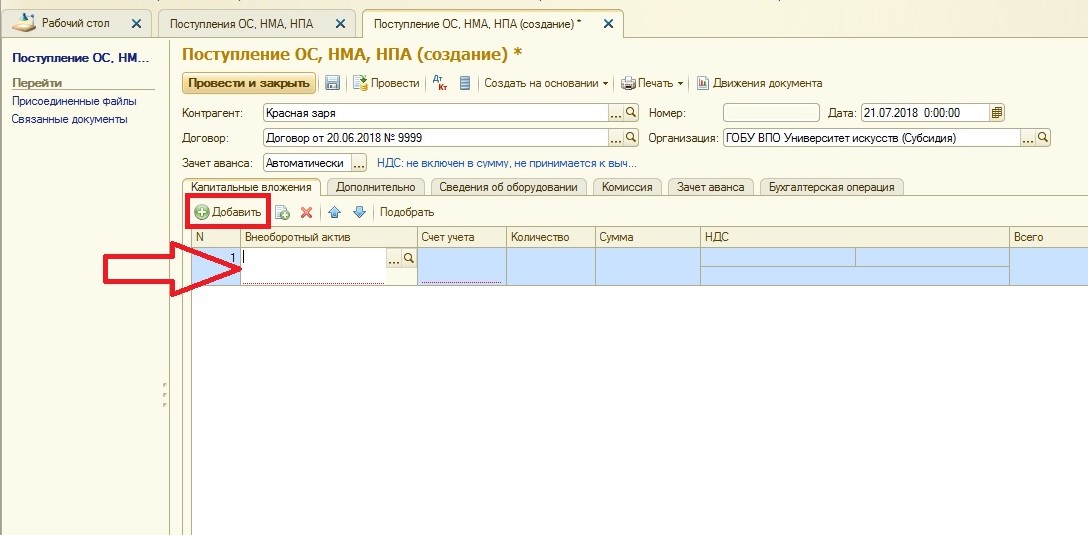

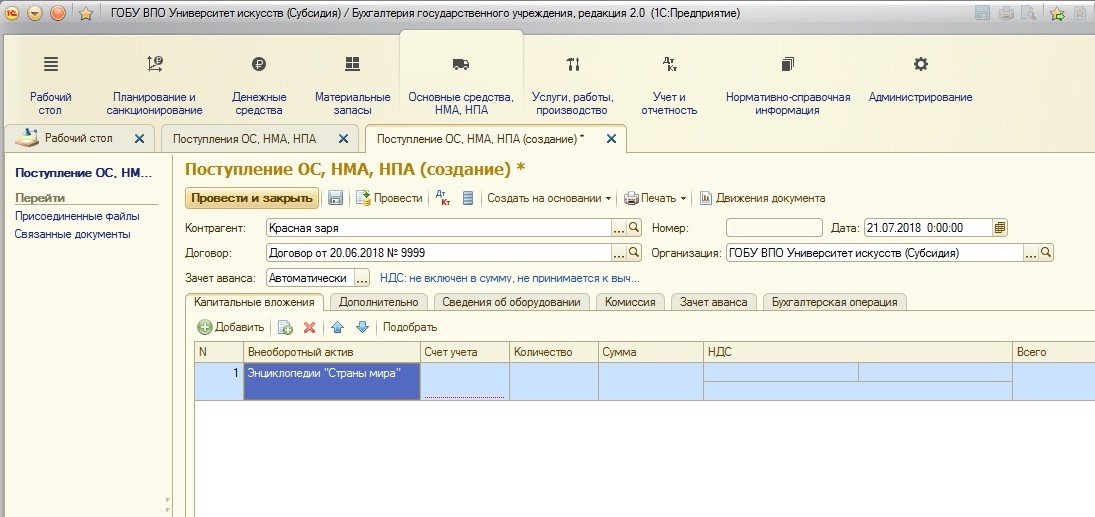

Теперь необходимо в табличной части на вкладке «Капитальные вложения» указать приобретаемое основное средство. Для этого добавляем новую строку:

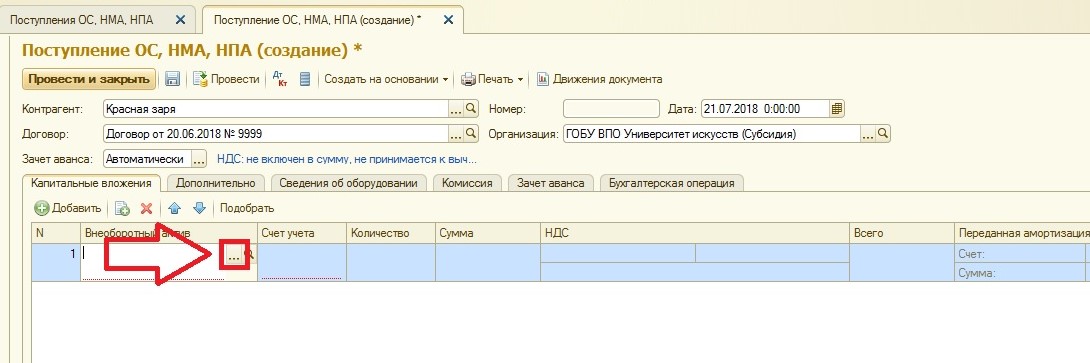

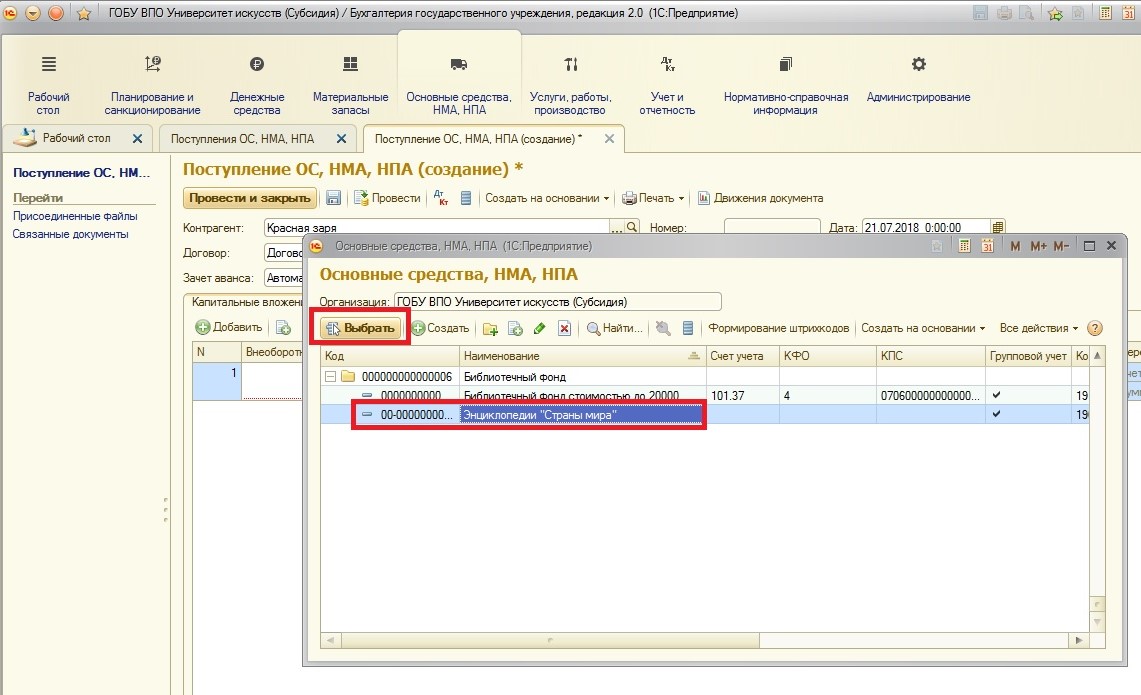

В столбце «Внеоборотный актив» воспользуемся кнопкой выбора основных средств из справочника:

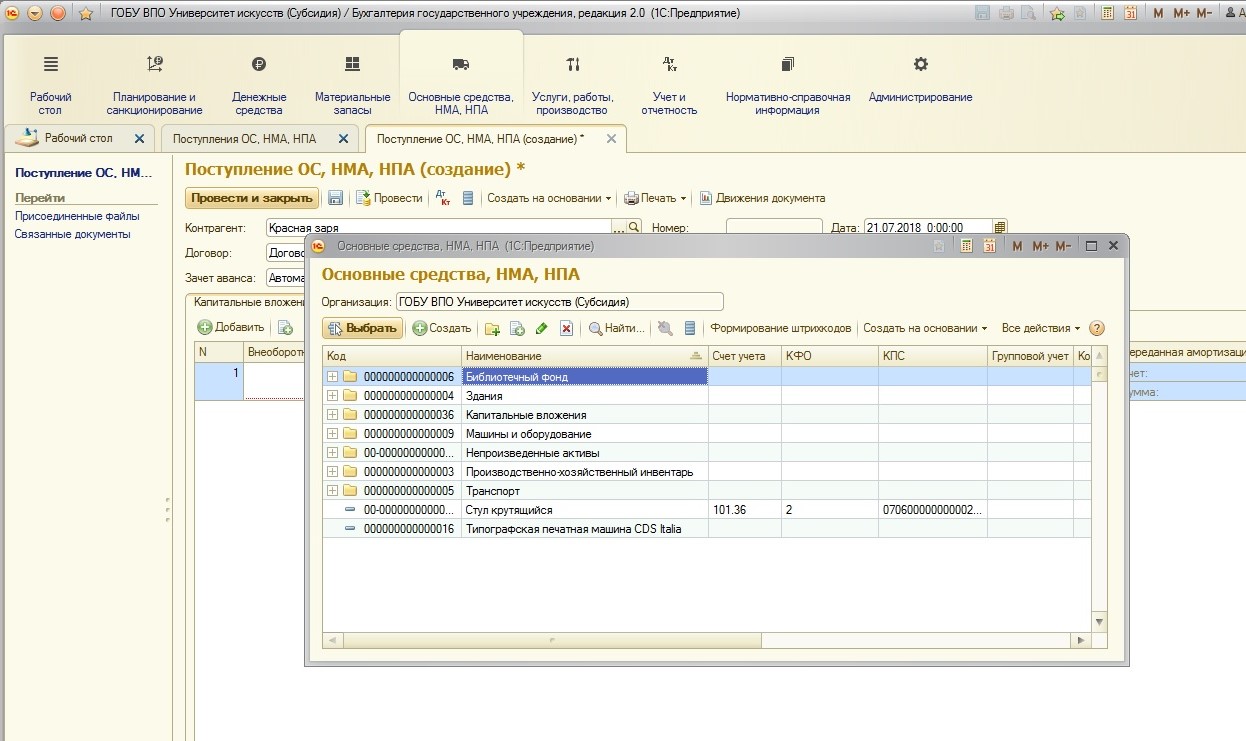

Откроется окно выбора основных средств:

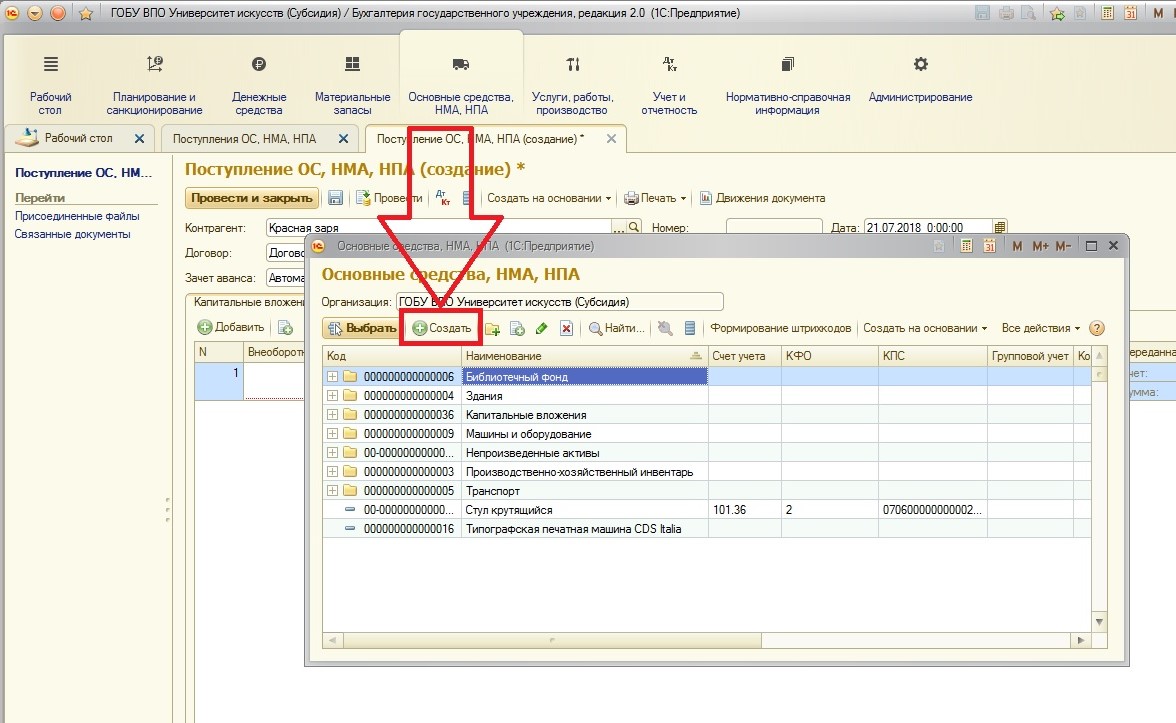

Так как мы приобретаем новое ОС – создадим его в перечне:

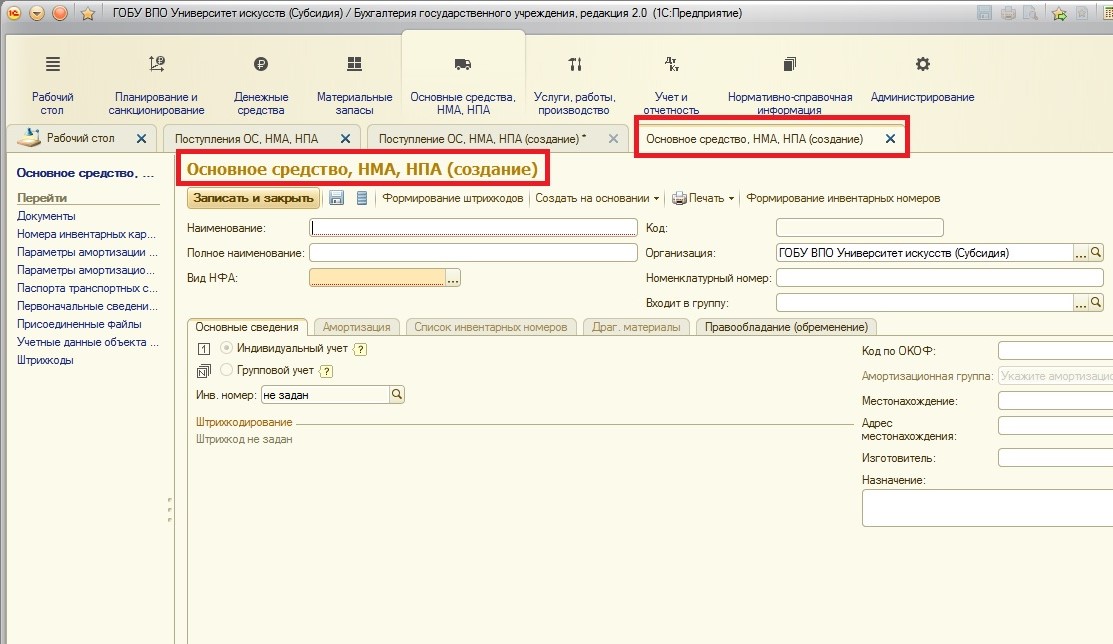

Открывается форма создания нового основного средства:

Как мы выяснили, библиотечный фонд хранится на карточке группового учета, поэтому важно кроме стандартных полей указать, что новый актив в групповом учете:

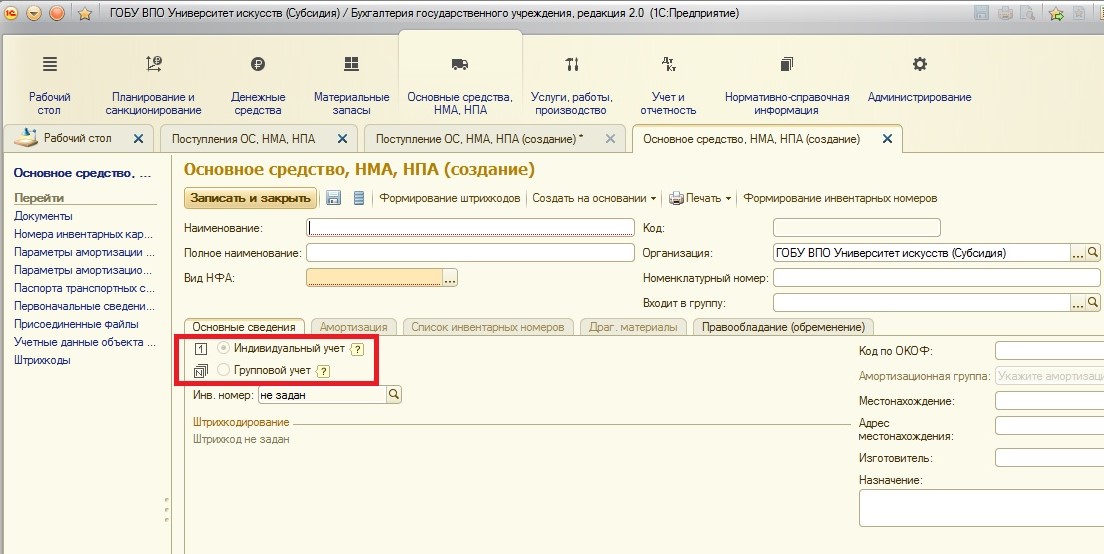

По умолчанию эти поля недоступны для редактирования. Мы можем внести изменения после того, как будет выбран вид НФА:

Это обусловлено тем, что понятие «Групповой учет» присуще только такому виду нефинансовых активов, как ОС. Для всех остальных видов это поле не заполняется.

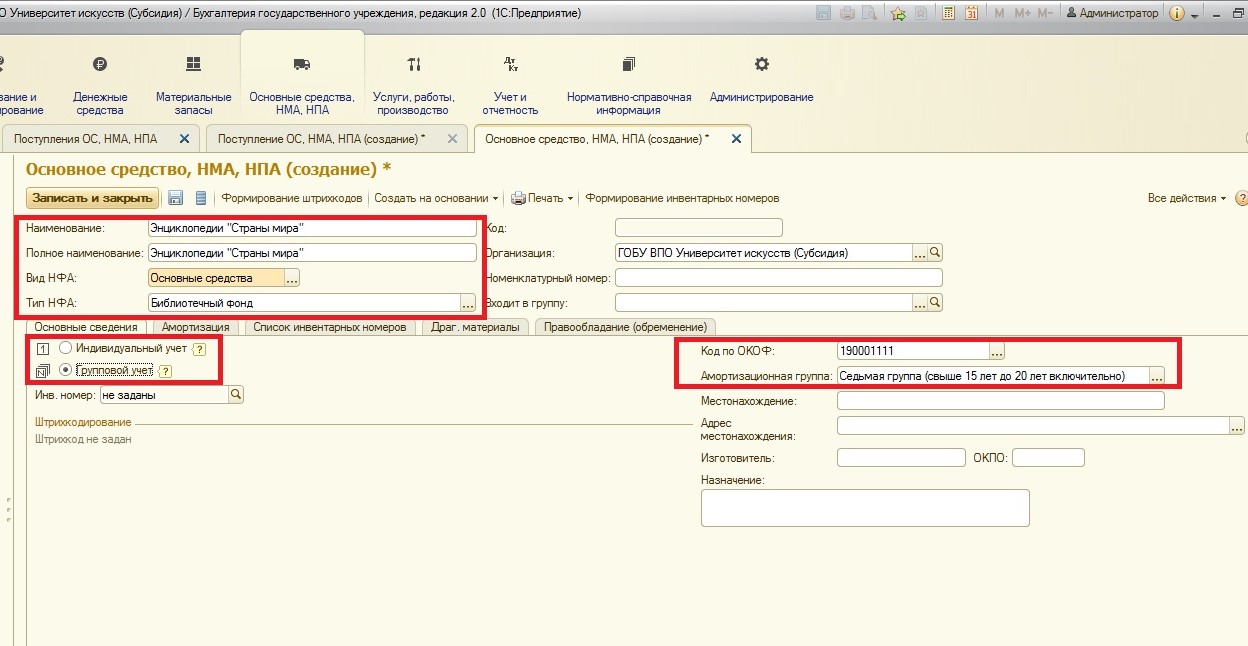

Для ОС, принадлежащих библиотечному фонду, обязательно указание признака учета в группе. Вдобавок, в карточке желательно указать код по ОКОФ (из этого кода во время введения в эксплуатацию будет выбрана амортизационная группа):

После заполнения записываем новое основное средство и выбираем его в формируемом документе:

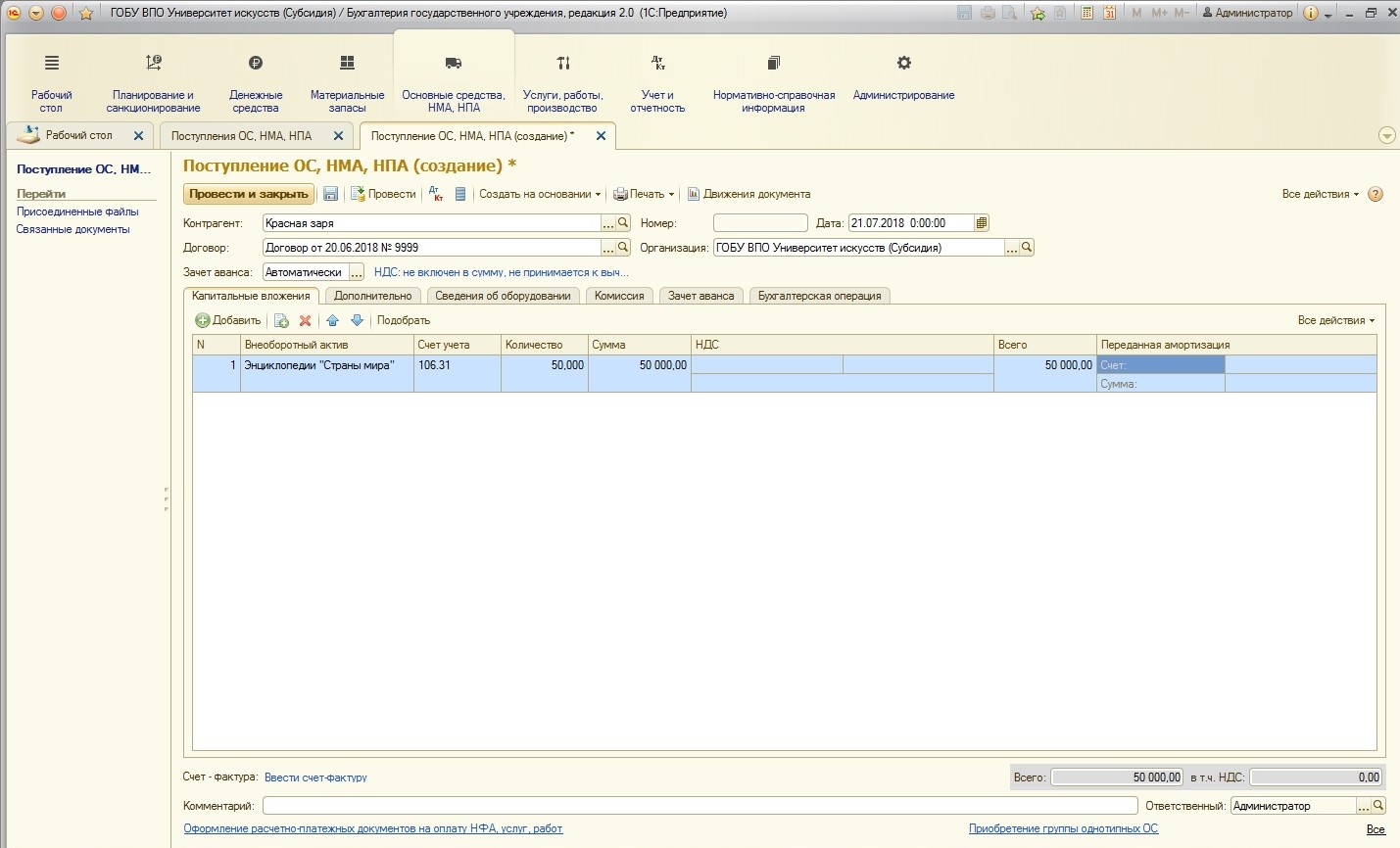

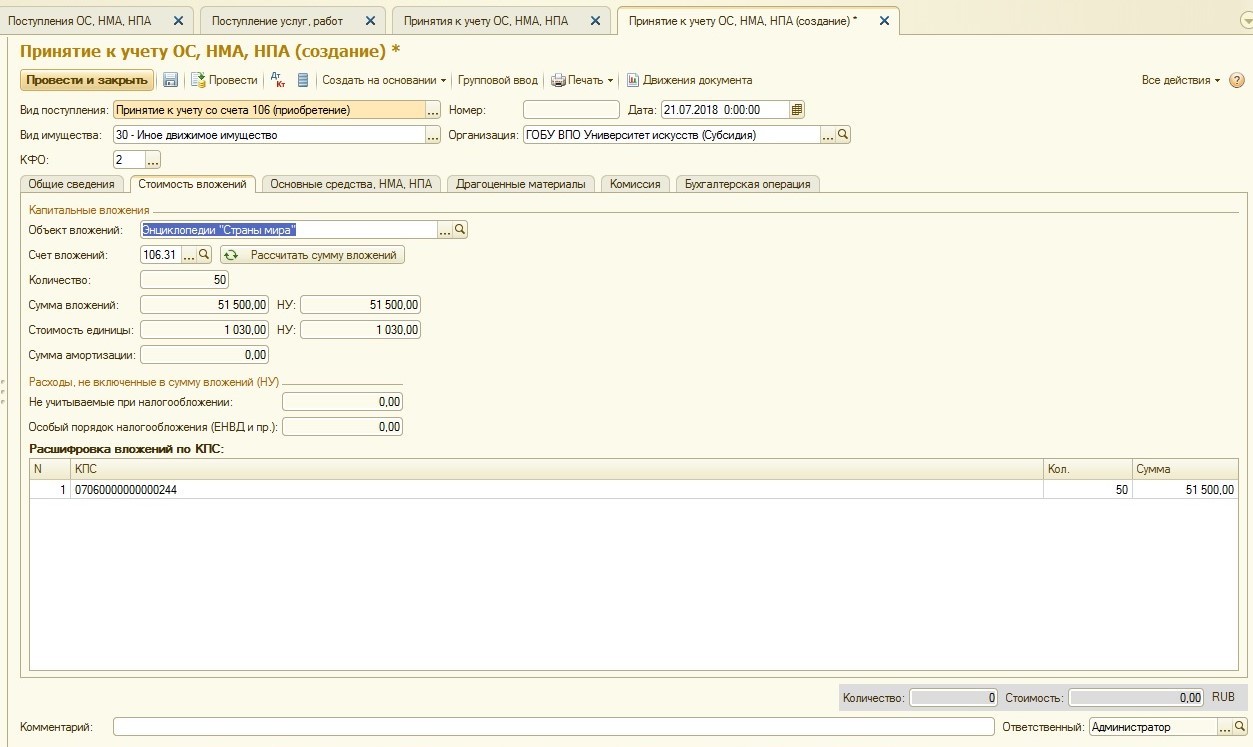

Остальные поля в таблице на странице заполняем традиционно (в ситуациях с библиотечным фондом так же используется счет 106.31, как и с другими основными средствами):

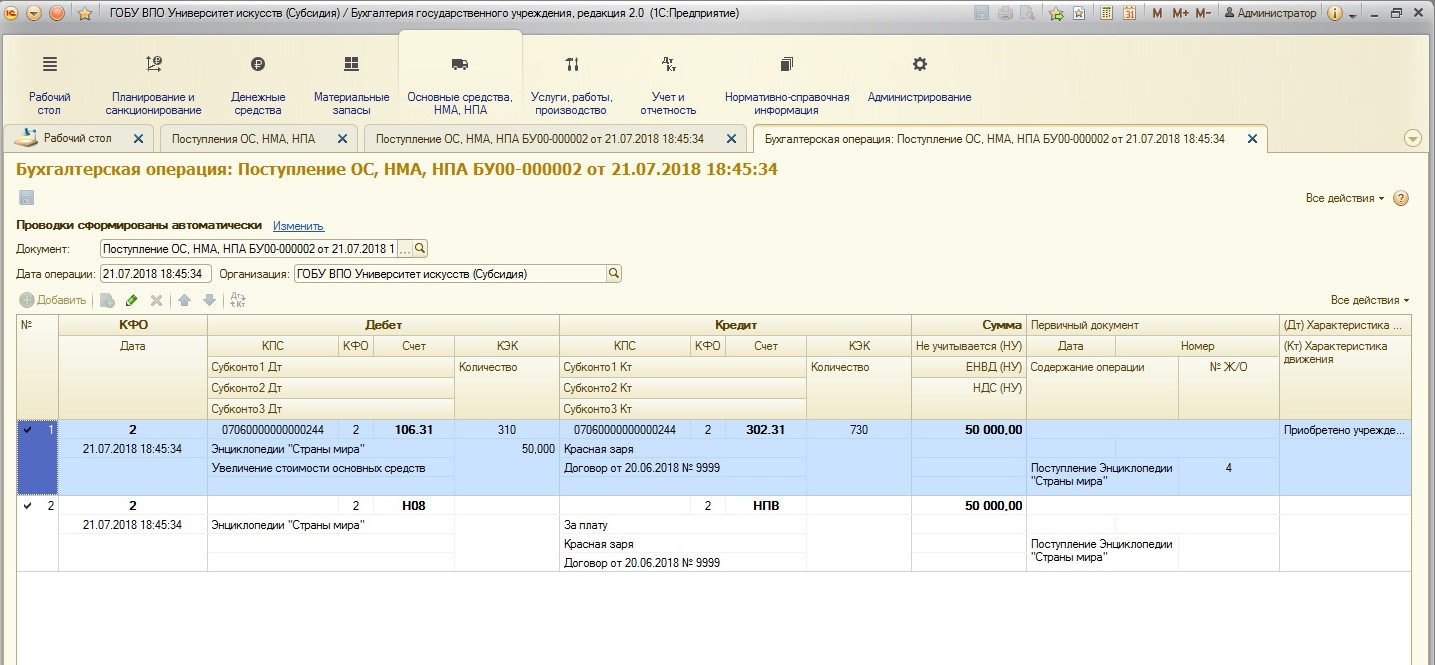

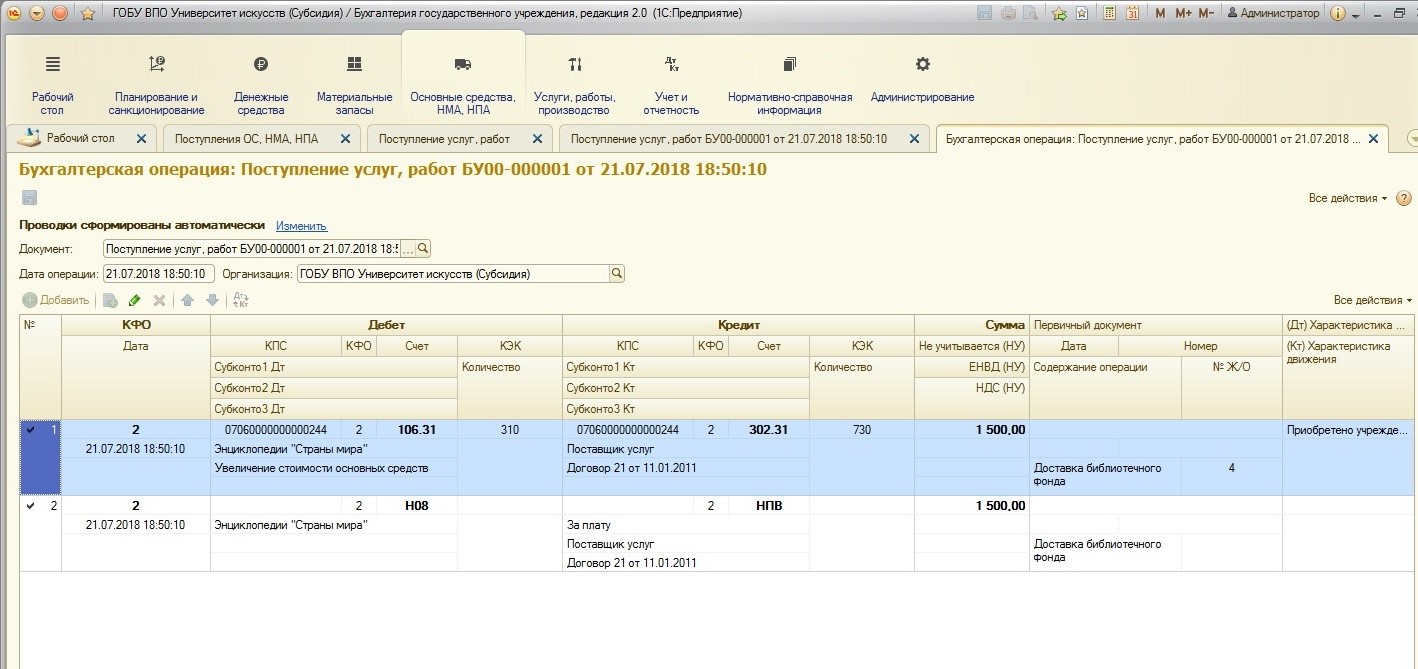

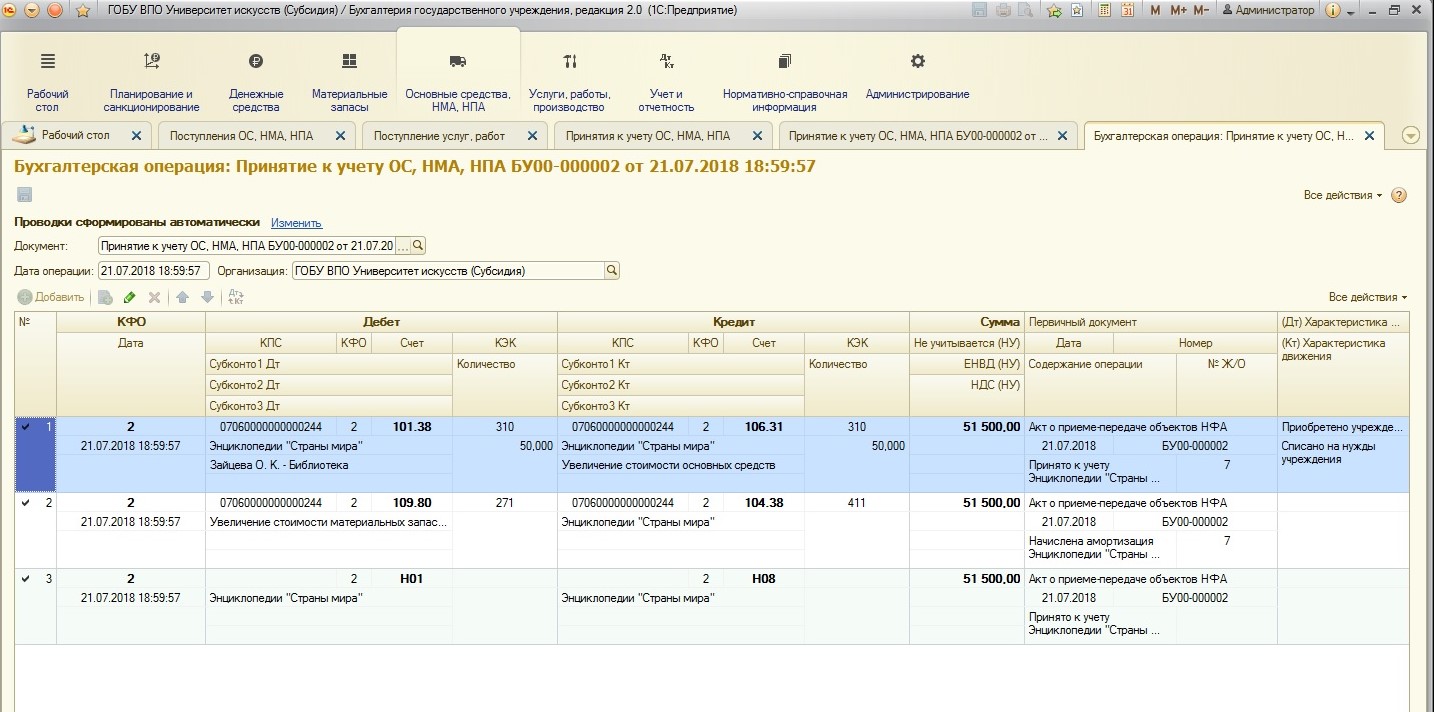

После проведения документ сформировал следующие движения по счетам:

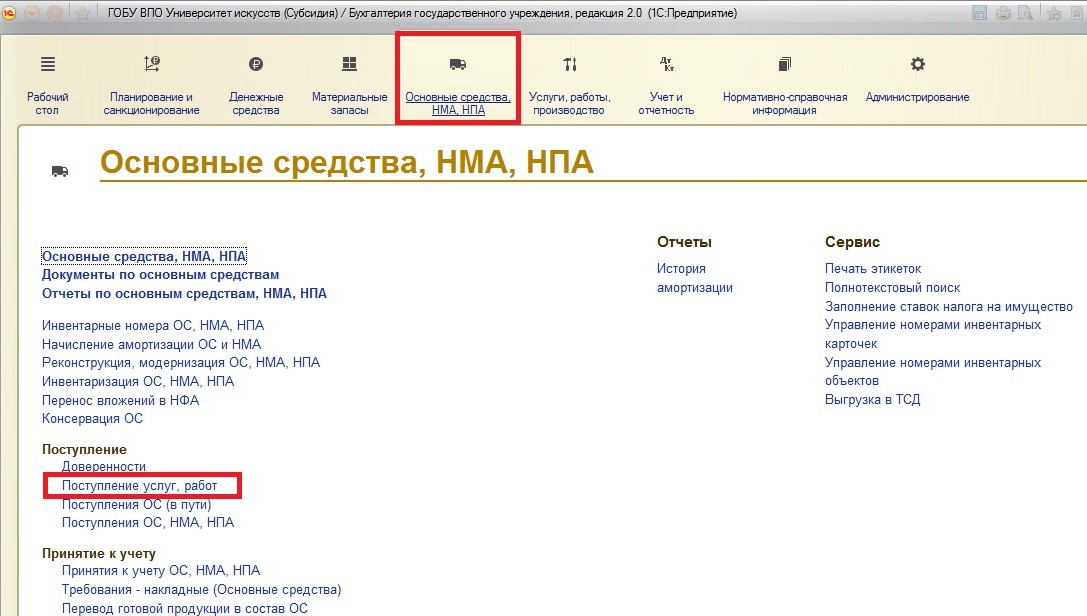

Сформировано кап. вложение в основное средство, включающее пока сумму затрат на оплату только самого основного средства. Но на доставку приобретаемого нефинансового актива были понесены затраты, которые необходимо включить в первоначальную стоимость. Оформим поступление услуг по доставке. Найти этот документ можно:

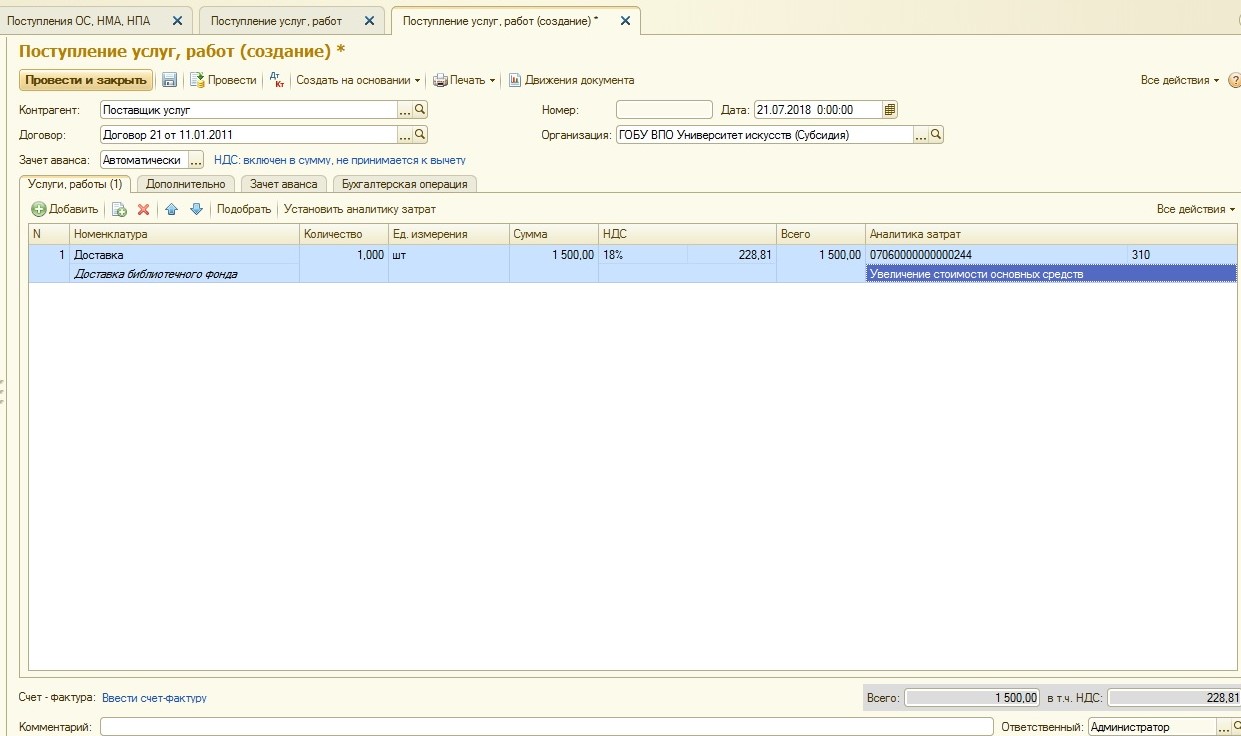

Нужно создать документ, заполнить данными шапку и таблицу услуг и работ:

Обязательно на этой вкладке в таблице указывается аналитика затрат для корректного отражения в бухгалтерском учете расходов на доставку.

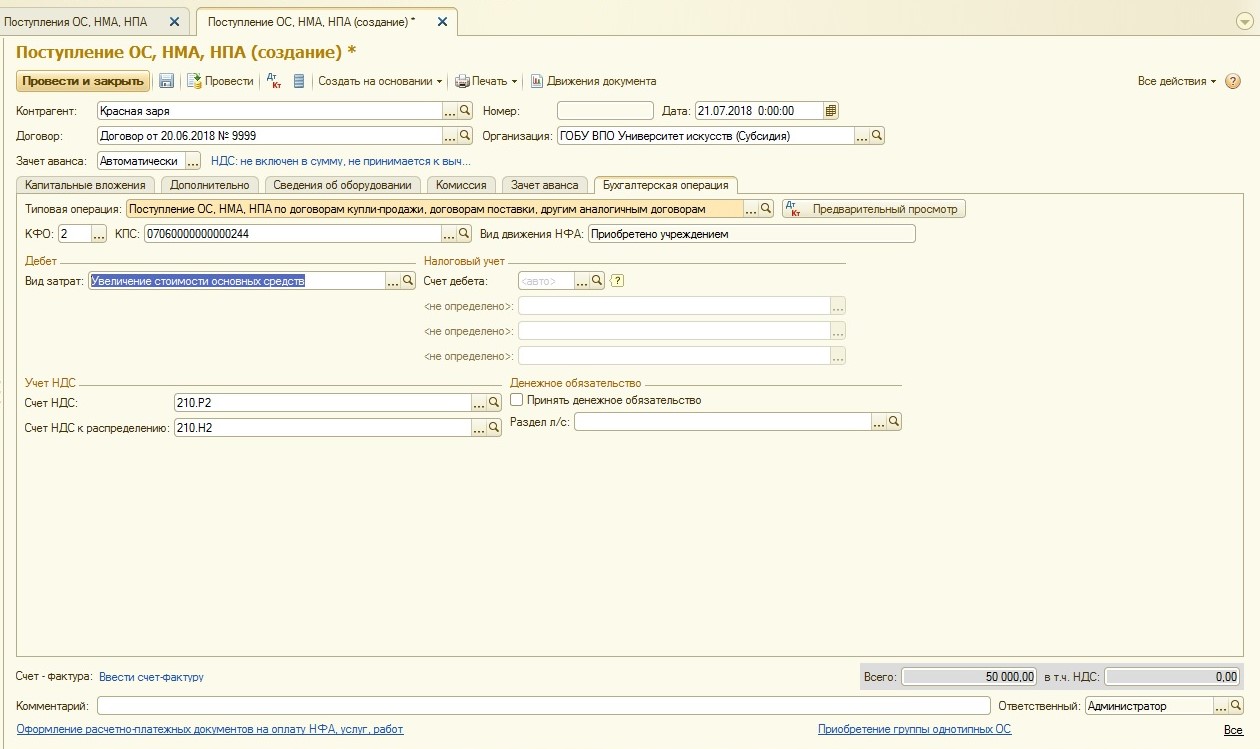

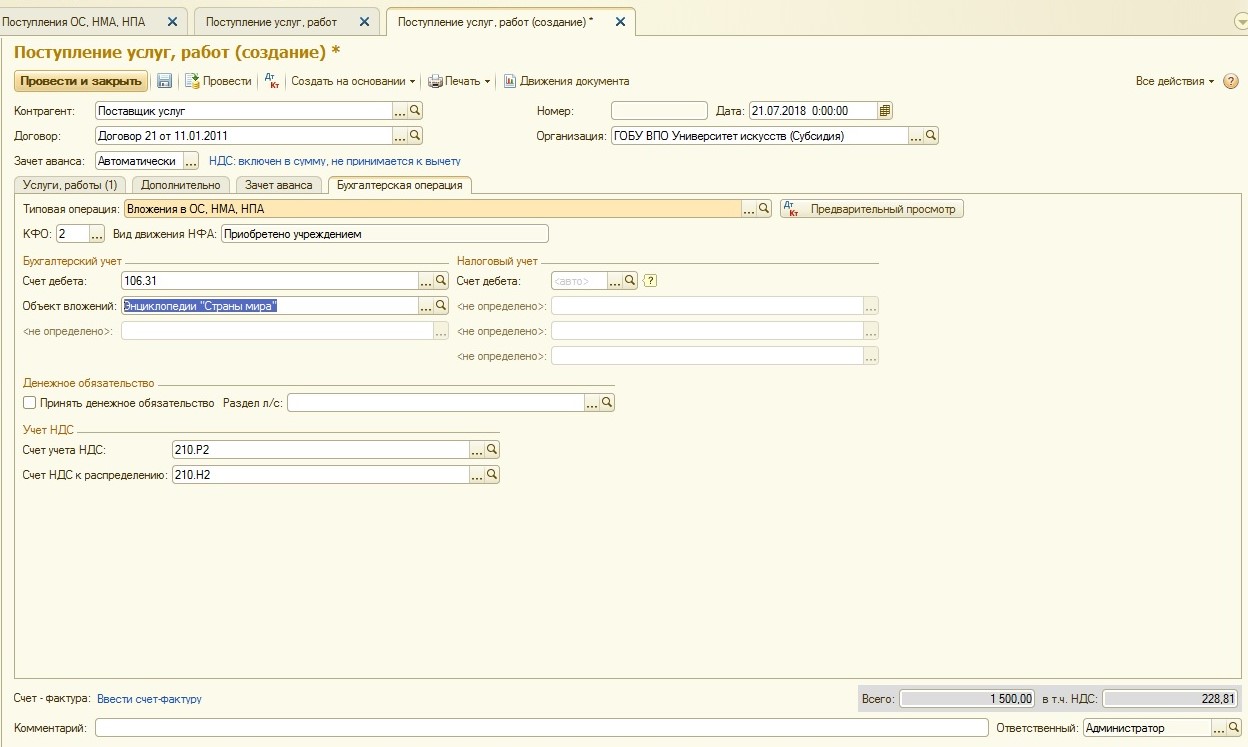

На вкладке «Бухгалтерская операция» нужно выбрать типовую операцию.

Так как услуги доставки необходимо отнести на первоначальную стоимость пока еще капитального вложения, на этой вкладке важно внимательно выбрать объект вложения.

Проведенный документ сформировал следующие движения по счетам:

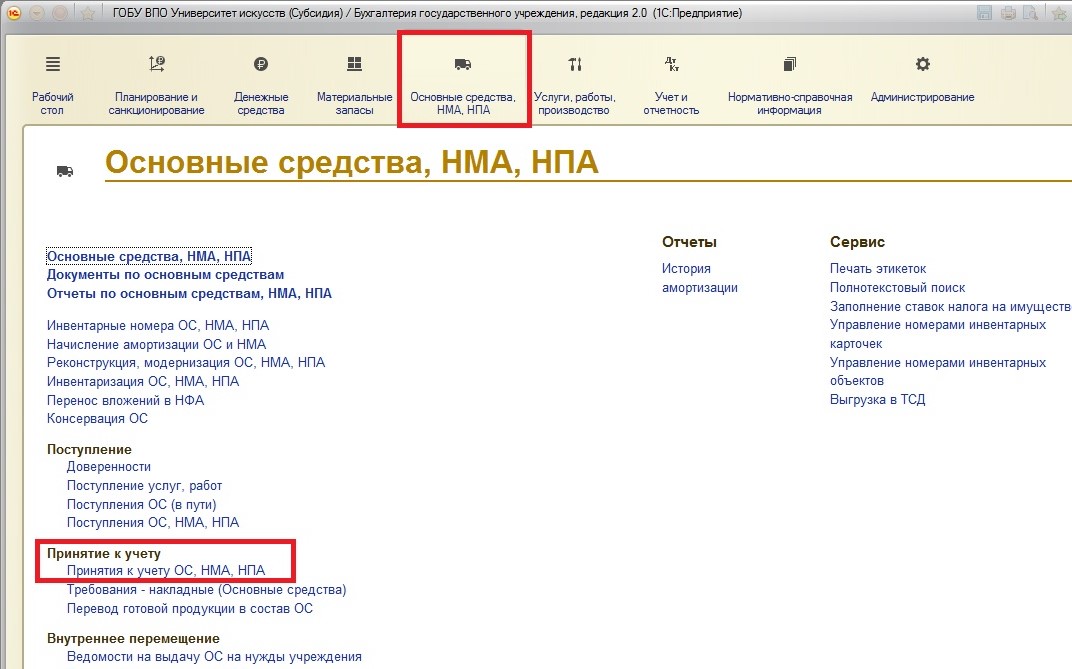

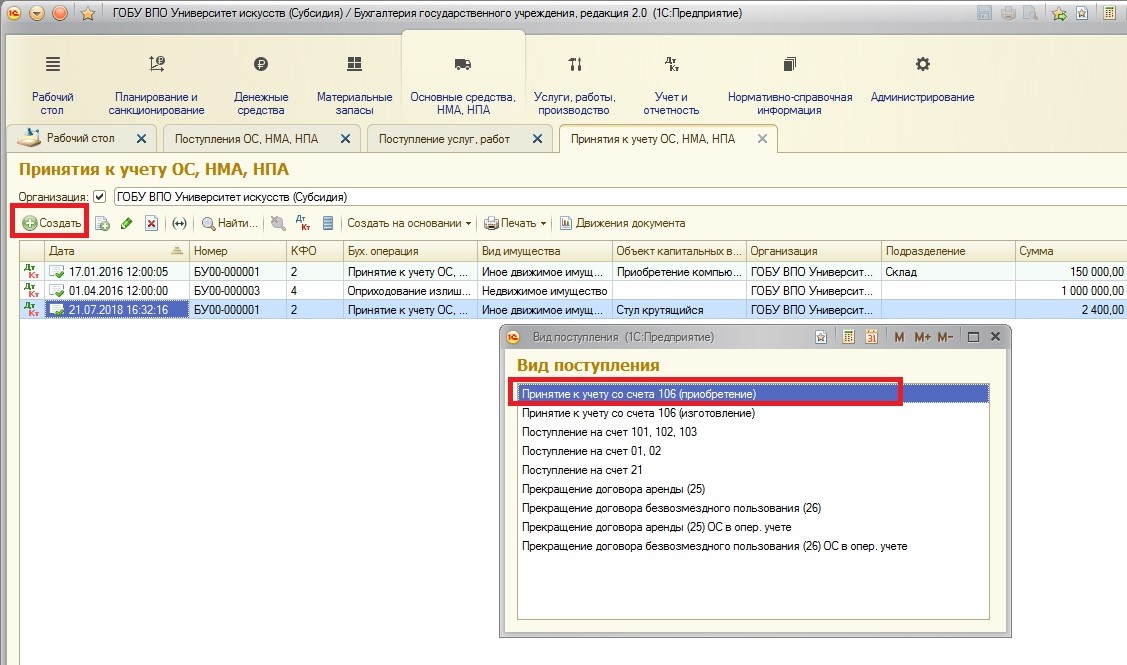

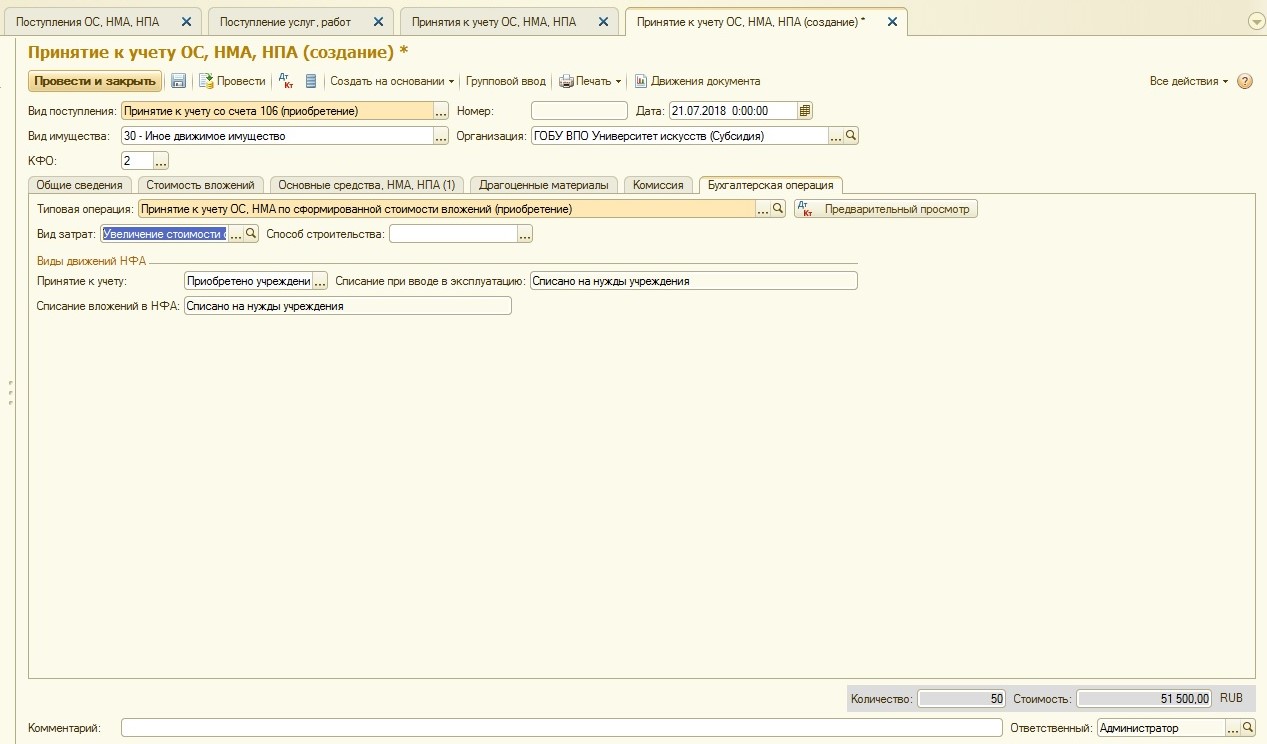

После того, как все затраты на приобретаемое основное средство отражены, примем ОС к учету:

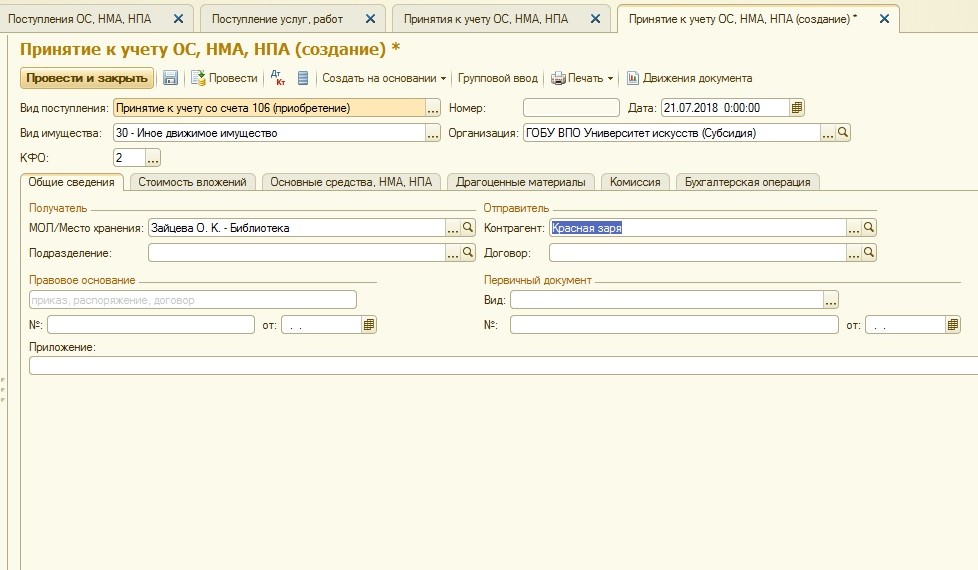

Заполняем форму документа необходимыми данными:

На вкладке «Стоимость вложений» в таблице выбираем наше основное средство:

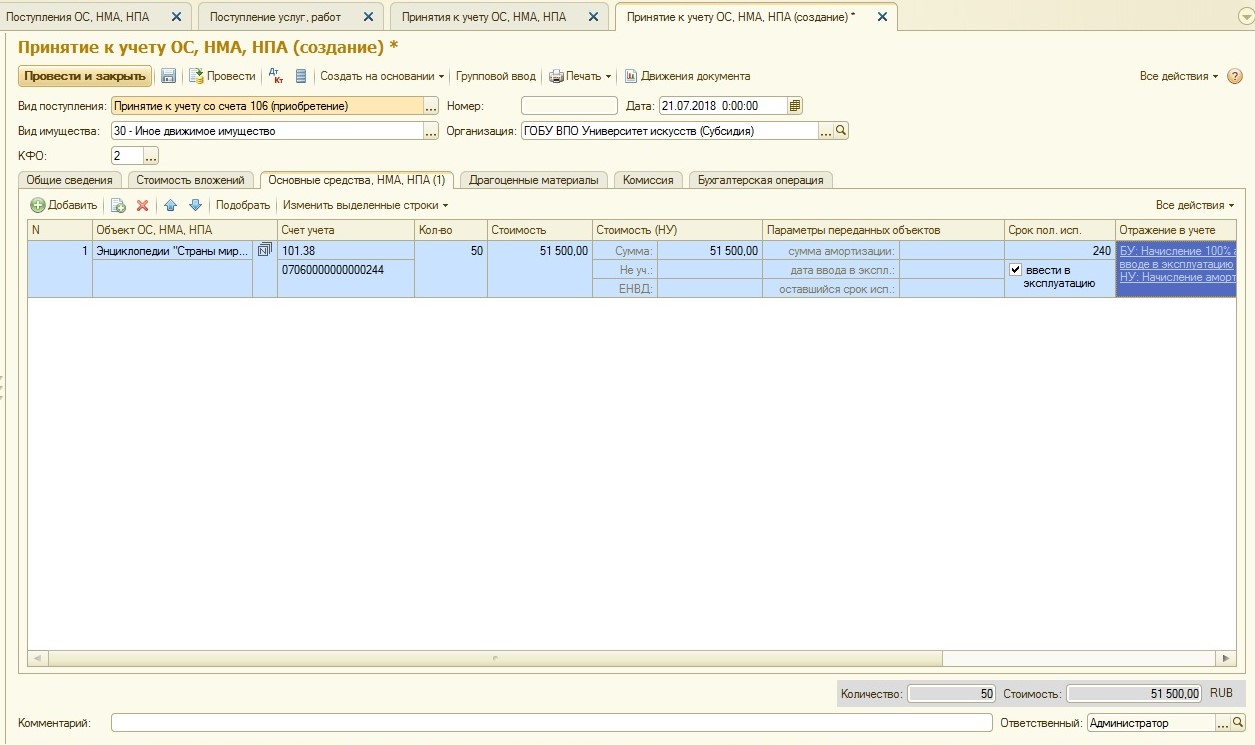

На следующей вкладке указываем всю необходимую информацию:

Обратите внимание: выбор между 100 процентной амортизацией при вводе в эксплуатацию и линейным способом начисления амортизации осуществляется в зависимости от стоимости отдельно взятой единицы.

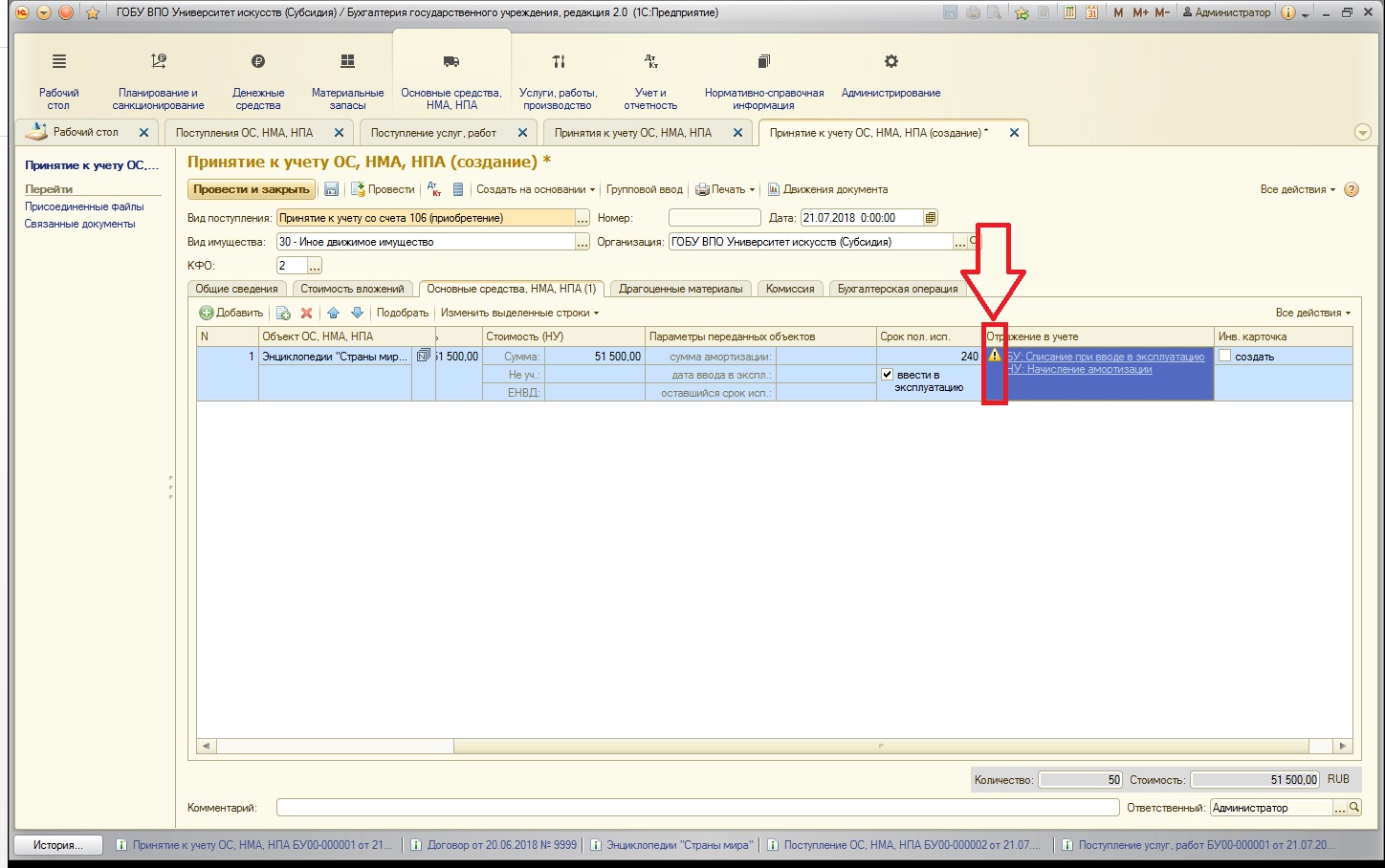

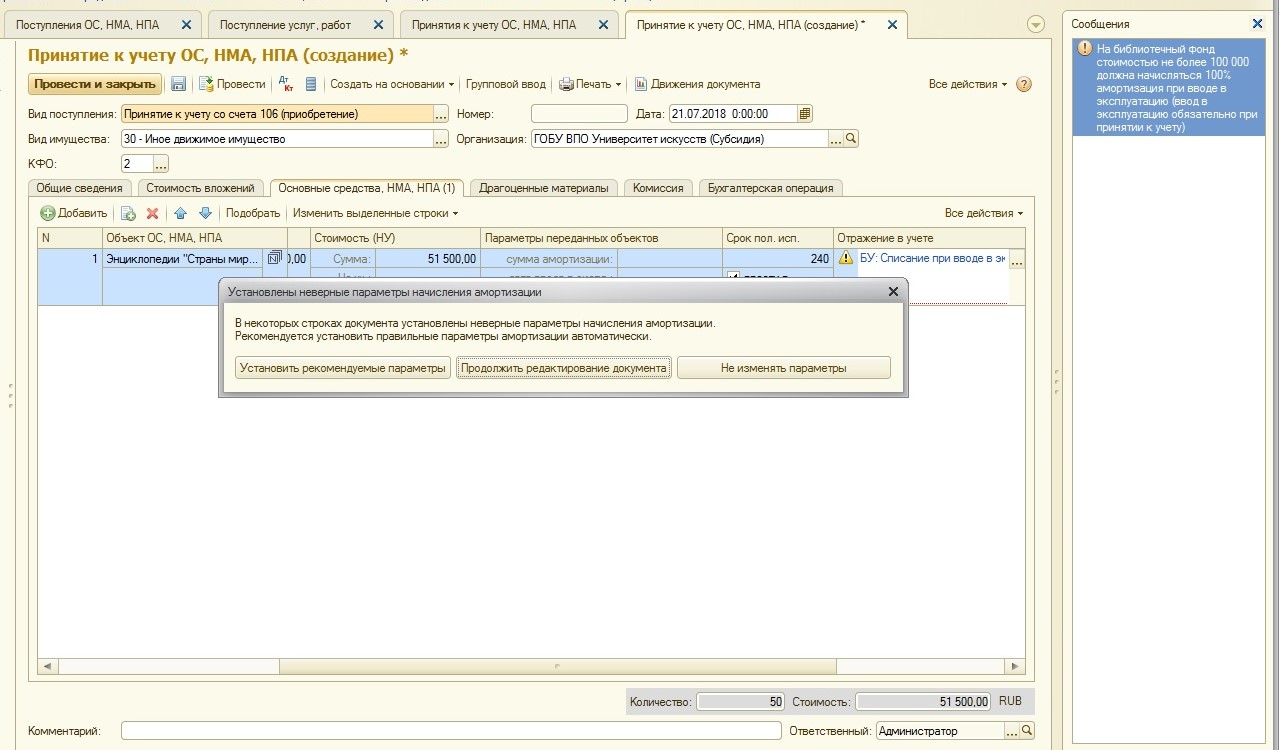

Поясню: в нашем примере конечная стоимость единицы 1030 рублей, если бы речь шла об обычном основном средстве, вся стоимость была бы отнесена на выбранные счета затрат, а учет единицы основного фонда велся бы на специально предусмотренных счетах вне баланса учреждения. В случае же с библиотечным фондом: если отдельная единица стоимостью меньше 100000 рублей – при введении в эксплуатацию амортизация начисляется в размере 100 процентов. Для обеспечения правильности заполнения в программе предусмотрены проверки: если будет выбран счет 101.38, а вид погашения стоимости «Списание при вводе в эксплуатацию» – программа выдаст предупреждение:

При попытке провести документ с ошибкой выбора:

Выбираем типовую операцию и проверяем оформленные проводки:

И в заключении хотелось бы сказать, что нормы бухгалтерского учета в организациях государственного сектора не запрещают вести учет библиотечного фонда в виде одного основного средства: «Библиотечный фонд». Такая форма ведения позволит упростить учет. Но контролировать состояние фонда во время инвентаризации будет сложнее, поэтому если будет принято решение вести учет с уточнением, например, по виду литературы, то инвентаризация будет проходить эффективнее.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту