Учёт имущества казны в 1С: Бухгалтерии государственного учреждения 8

Не так часто бухгалтеры сталкиваются с отражением операций по учёту имущества казны. Хотя в целом учёт не столь сложный, из-за редких поступлений/выбытий такого имущества, порядок действий быстро забывается. В статье рассмотрим основные операции на практическом примере в 1С: Бухгалтерии государственного учреждения 8.

Для начала — правовые аспекты. К имуществу казны относится имущество, которое фактически не закреплено за каким-либо государственным (казенным, бюджетным, автономным, унитарным) учреждением, а является собственностью Российской Федерации, субъекта Российской Федерации или муниципалитета. Иначе говоря, имущество казны — это имущество, не принадлежащее учреждению на праве оперативного управления или хозяйственного ведения. Субъекты Российской Федерации и муниципалитеты сами принимают решения, касаемо имущества казны, в том числе по вопросам амортизации этого имущества (фиксируются нормативно-правовыми актами).

Сейчас рассмотрим пример, показывающий способ принятия имущества в казну, его амортизацию (предположим, что в нашем случае принято решение о начислении амортизации имущества казны), выбытие имущества казны. В целом будем опираться на Приказ Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

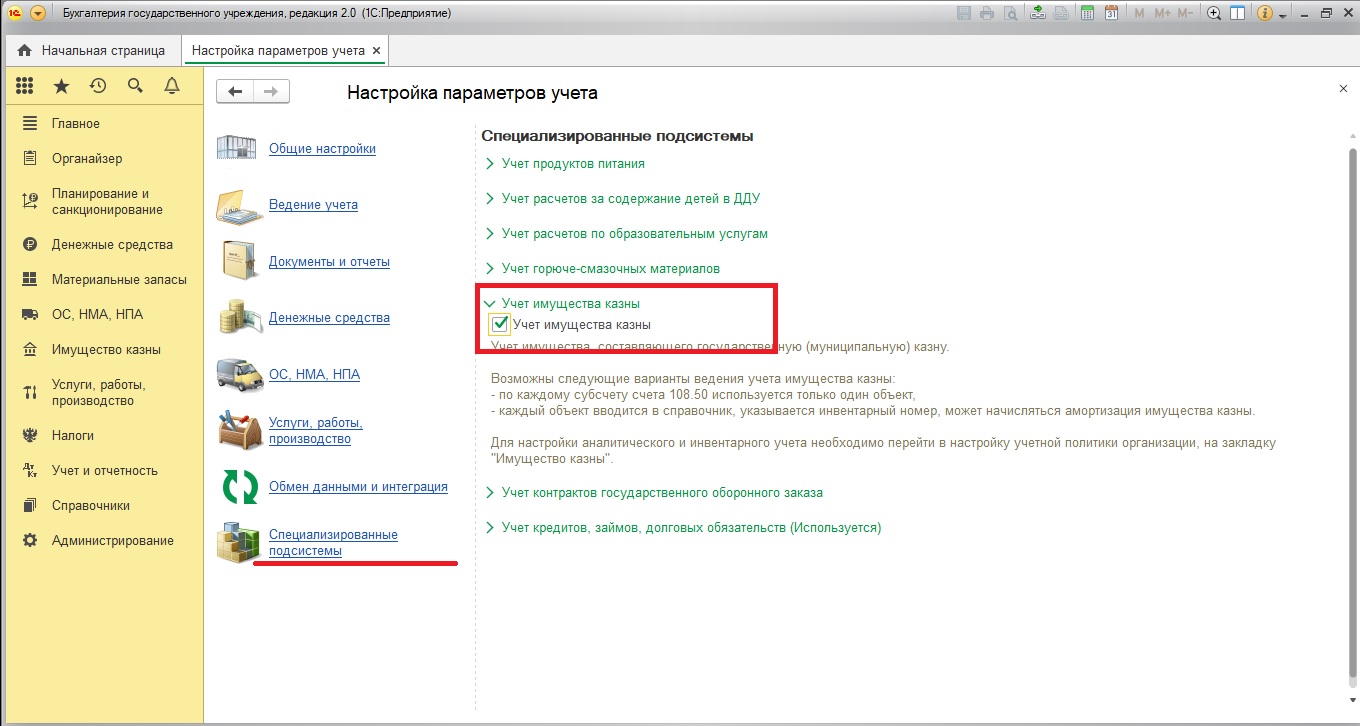

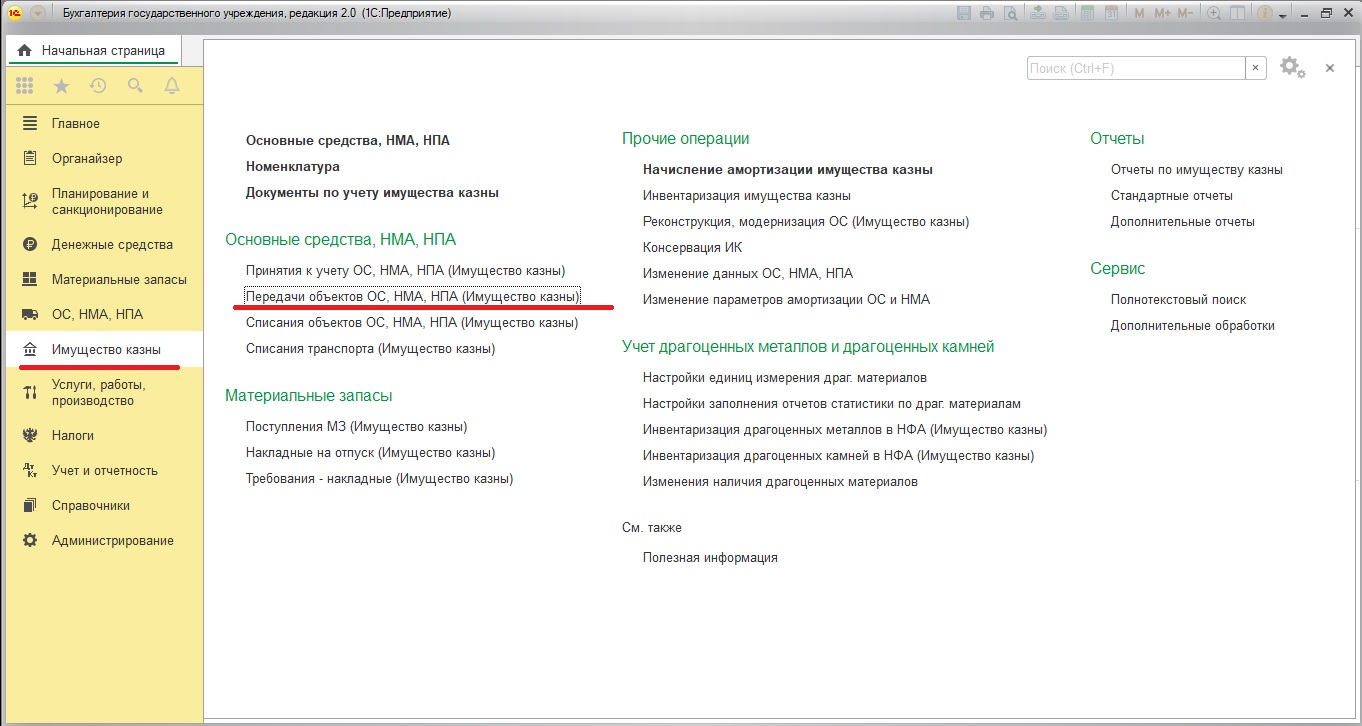

Настроим программу для работы с имуществом казны. Для этого подключим соответствующую подсистему.

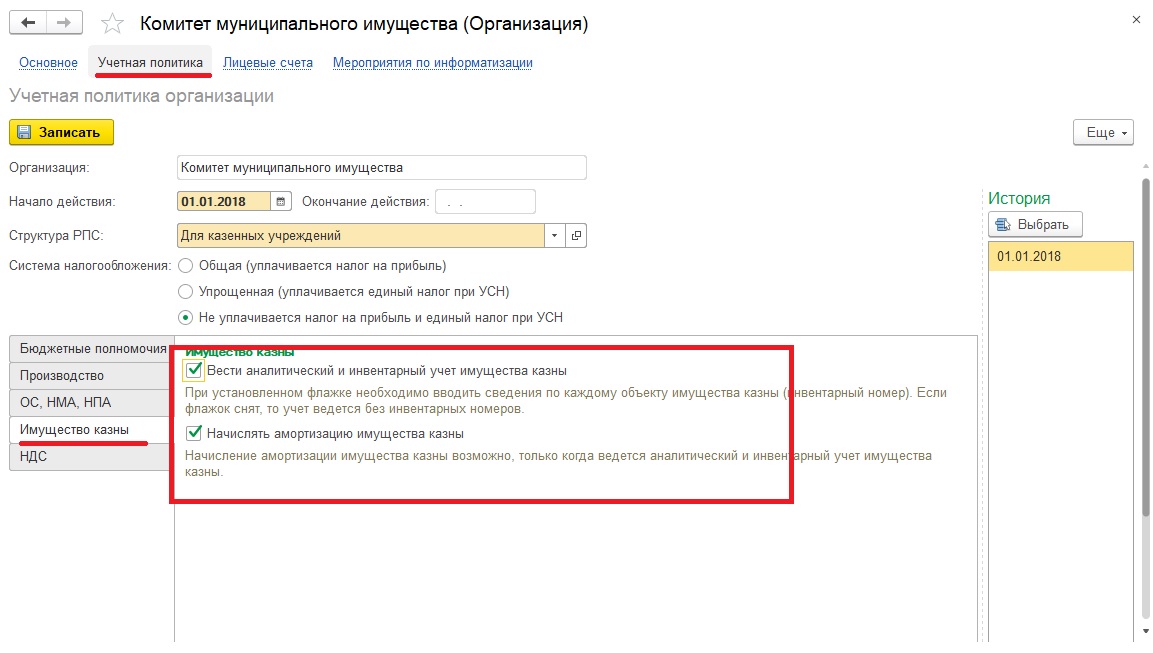

Также необходимо сделать дополнительную настройку, если учреждение планирует амортизировать имущество казны.

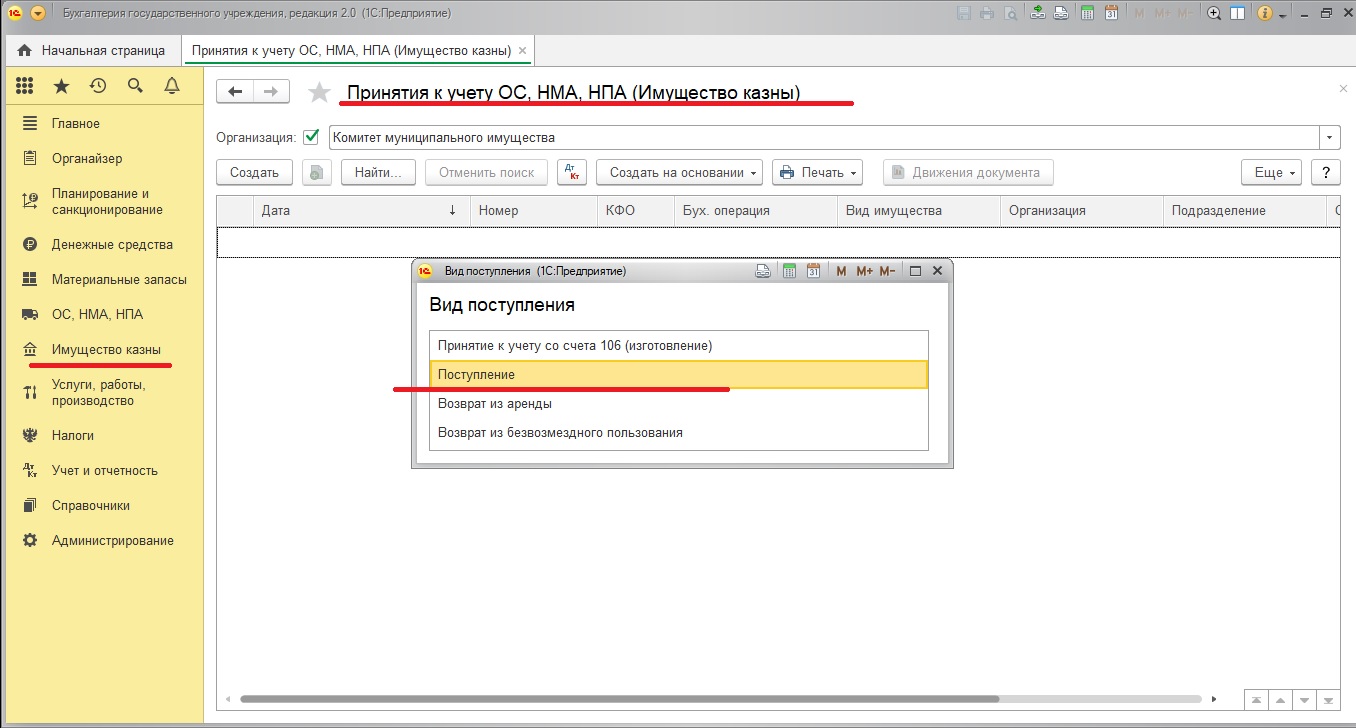

Хочу отметить, что имущество казны может поступать из разных источников. Например, от других казенных учреждений, через приобретение у иной организации и т.д.

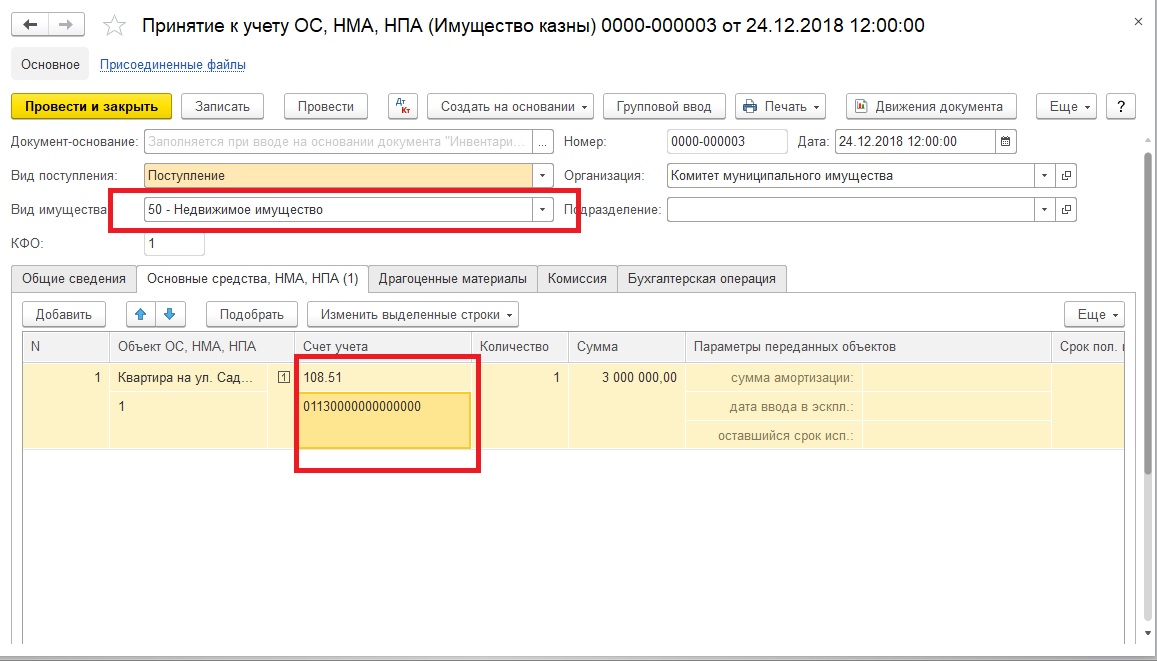

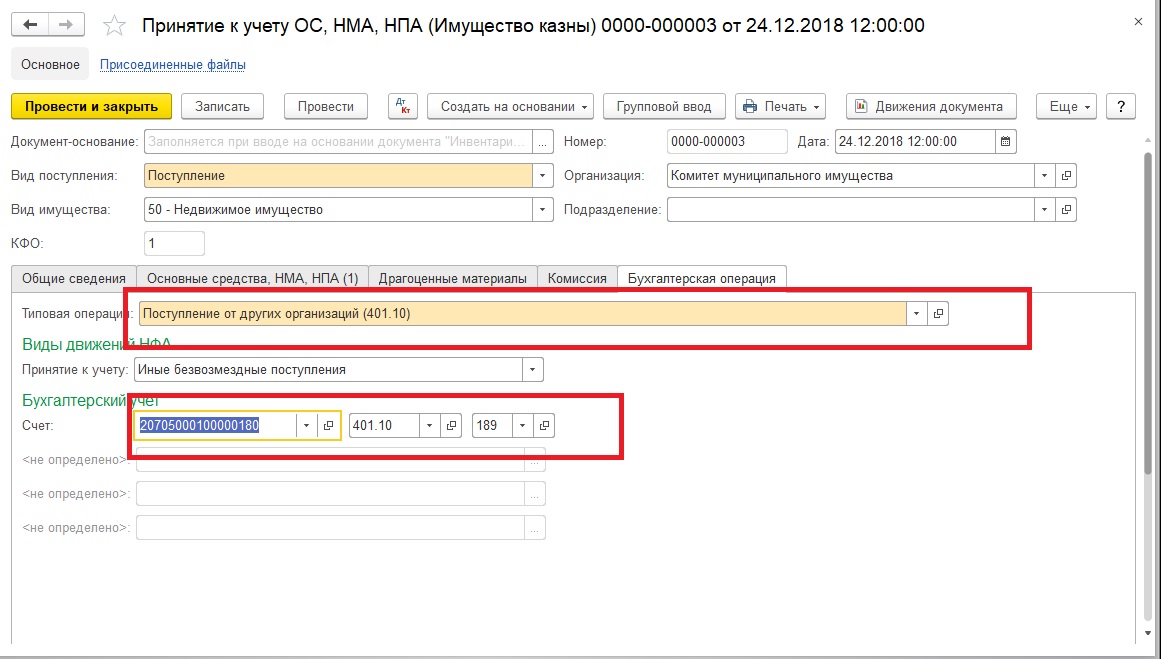

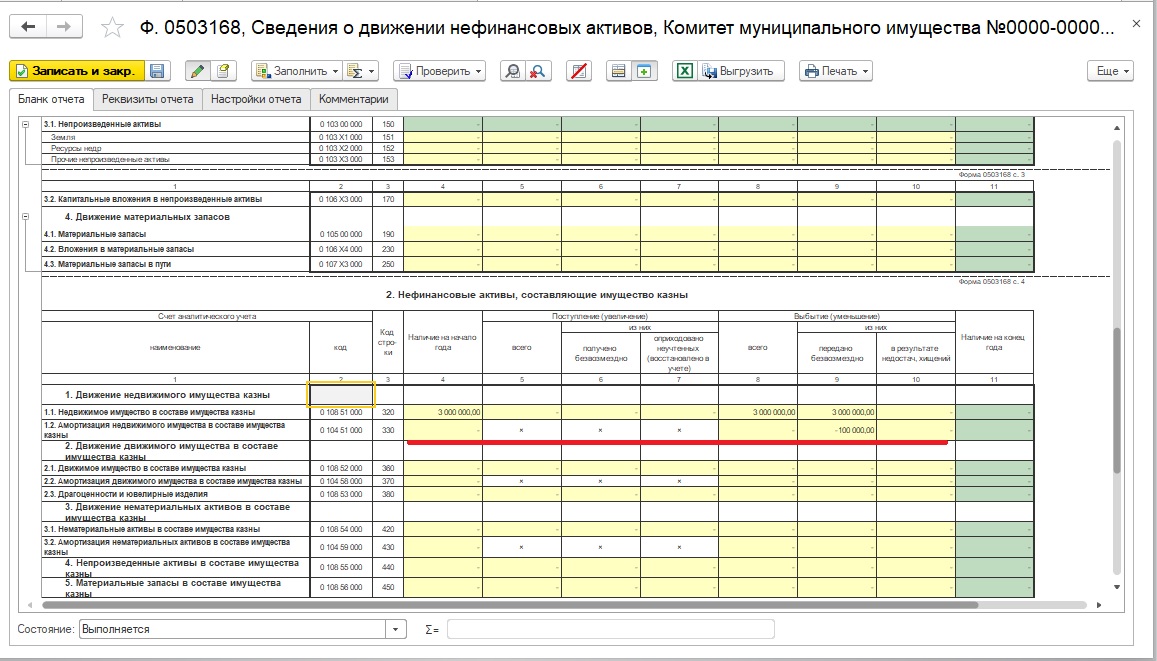

В нашем примере казенное учреждение «Комитет муниципального имущества» получило в казну от «Краевой администрации» квартиру стоимостью 3 млн. рублей, а позже вернуло её обратно тому же самому учреждению. Амортизация по имуществу казны начисляется. Однако на момент поступления квартира имела нулевую амортизацию.

Шаг 1: Поступление имущества казны.

| Дт | Кт | Сумма |

| КРБ.1.108.54.310 | КДБ.1.401.10.180 | 3 000 000 |

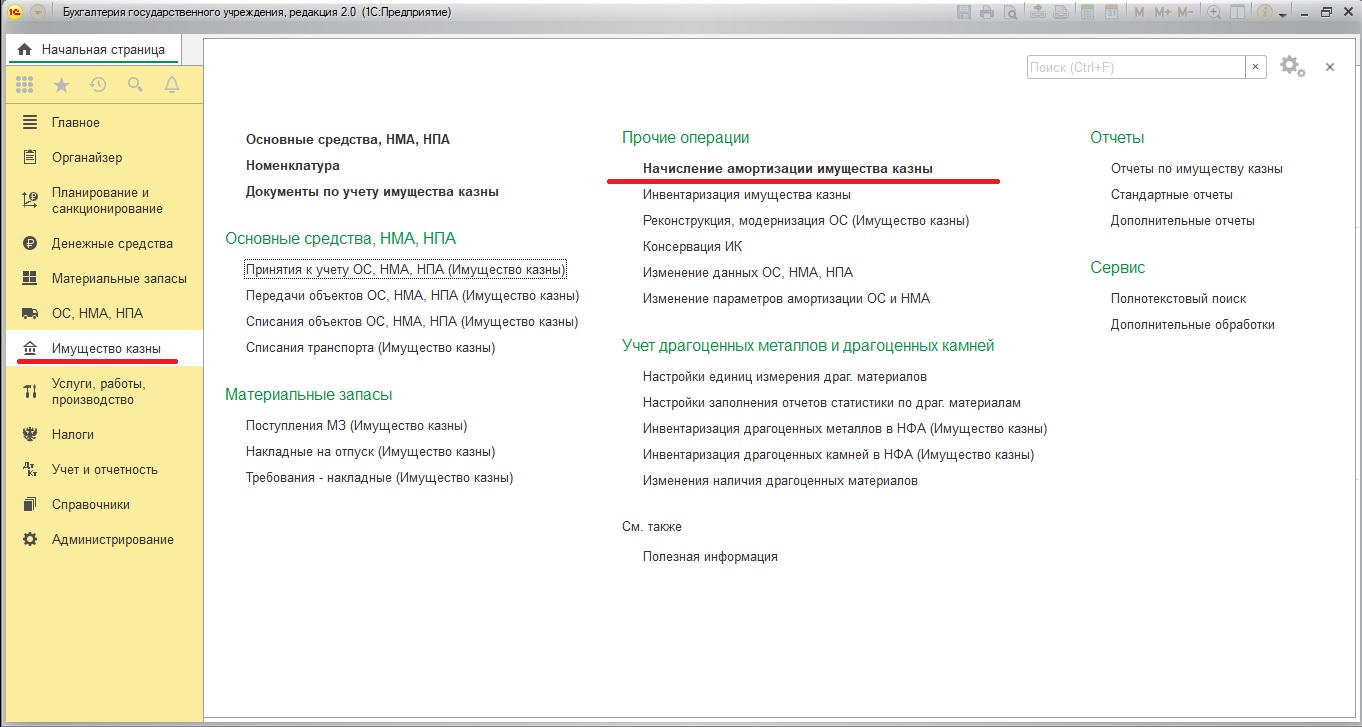

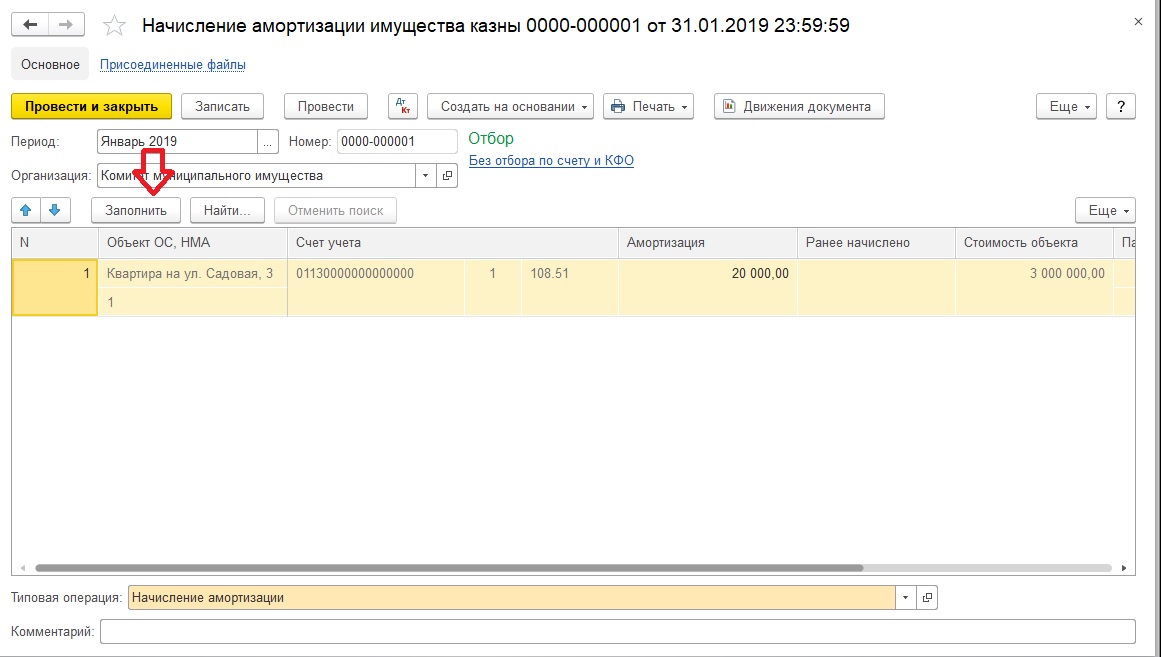

Шаг 2: Начисление амортизации имущества казны за январь 2019 года.

| Дт | Кт | Сумма |

| КРБ.1.401.20.271 | КРБ.1.104.51.411 | 20 000 |

Сумма амортизации равна 20 тыс. рублей, так как срок полезного использования составляет 150 месяцев, а первоначальная стоимость 3 млн. рублей.

Стоит отметить, что амортизация начисляется ежемесячно. Не нужно игнорировать данную операцию, это повлечет некорректное формирование отчетности по нефинансовым активам и бухгалтерского баланса.

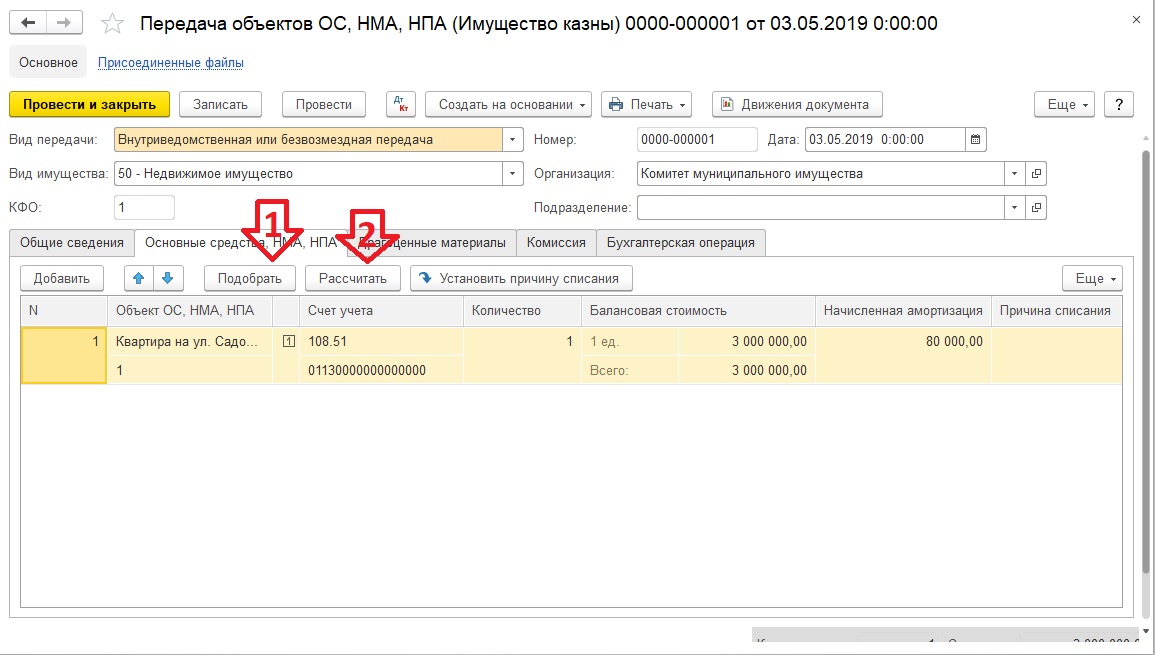

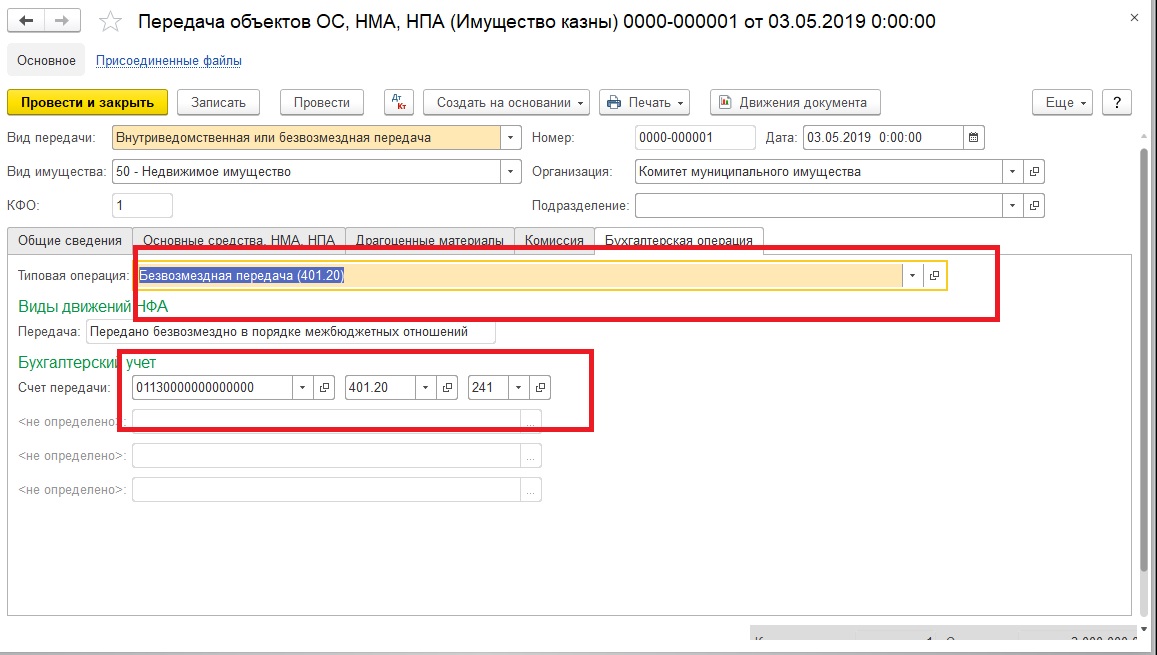

Шаг 3: В мае 2019 года принято решение вернуть квартиру тому же учреждению. Оформим выбытие имущества казны.

| Дт | Кт | Сумма |

| КРБ.1.401.20.241 | КРБ.1.108.51.410 | 3 000 000 |

| КРБ.1.401.20.271 | КРБ.1.104.51.411 | 20 000 |

| КРБ.1.104.51.411 | КРБ.1.401.20.241 | 100 000 |

Стоит обратить внимание на то, что первой проводкой происходит фактическое списание с балансового учета объекта имущества казны, второй проводкой — начисление амортизации за текущий месяц (май), т. к. списание выполнено до окончания месяца, и соответственно амортизация еще не была начислена. Третьей проводкой происходит передача амортизации получателю квартиры.

После отражения всех операций в программе обратим внимание на то, как формируется форма 503 168 на 1 июня 2019 года. Данная форма показывает в деталях сколько и какого имущества было на начало отчетного периода, сколько поступило и сколько списано, а также информацию по начисленной и переданной амортизации.

Автор статьи: Константин Ермолович