Внутренние обороты денежных средств государственного учреждения в 1С: БГУ 8 редакции 2.0

- Опубликовано 19.10.2018 18:50

- Просмотров: 23703

Довольно часто бухгалтеры государственных учреждений сталкиваются с необходимостью учета внутренних оборотов денежных средств. Эти хозяйственные операции временами вызывают трудности, так как в них используется сразу несколько забалансовых счетов. В статье мы рассмотрим порядок проведения в программе 1С: БГУ операций по внутренним оборотам денежных средств бюджетных и автономных учреждений (для них он будет идентичен), а также порядок получения наличных с лицевого счета казенного учреждения.

Для начала – небольшое пояснение по использованию забалансовых счетов. Согласно приказу Минфина России от 01.12.2010 № 157н (ред. от 31.03.2018) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" к балансовому счету 201 (кроме счета 201.35) и балансовому счету 210.03 открываются забалансовые счета 17 и 18, уточняющие поступления и выбытия денежных средств на счета бюджетов по бюджетной аналитике.

Если в бухгалтерской записи участвует один из кассовых счетов, то запись по нему обязательно дублируется записью по забалансовому счету. В 1С: Бухгалтерии государственного учреждения установлено следующее соответствие по данным балансовым и забалансовым счетам.

| Балансовый счет | Забалансовый счет учета поступлений | Забалансовый счет учета выбытий |

| 201.11 | 17.01 | 18.01 |

| 201.23 | 17.03 | 18.03 |

| 201.34 | 17.34 | 18.34 |

| 210.03 | 17.30 | 18.30 |

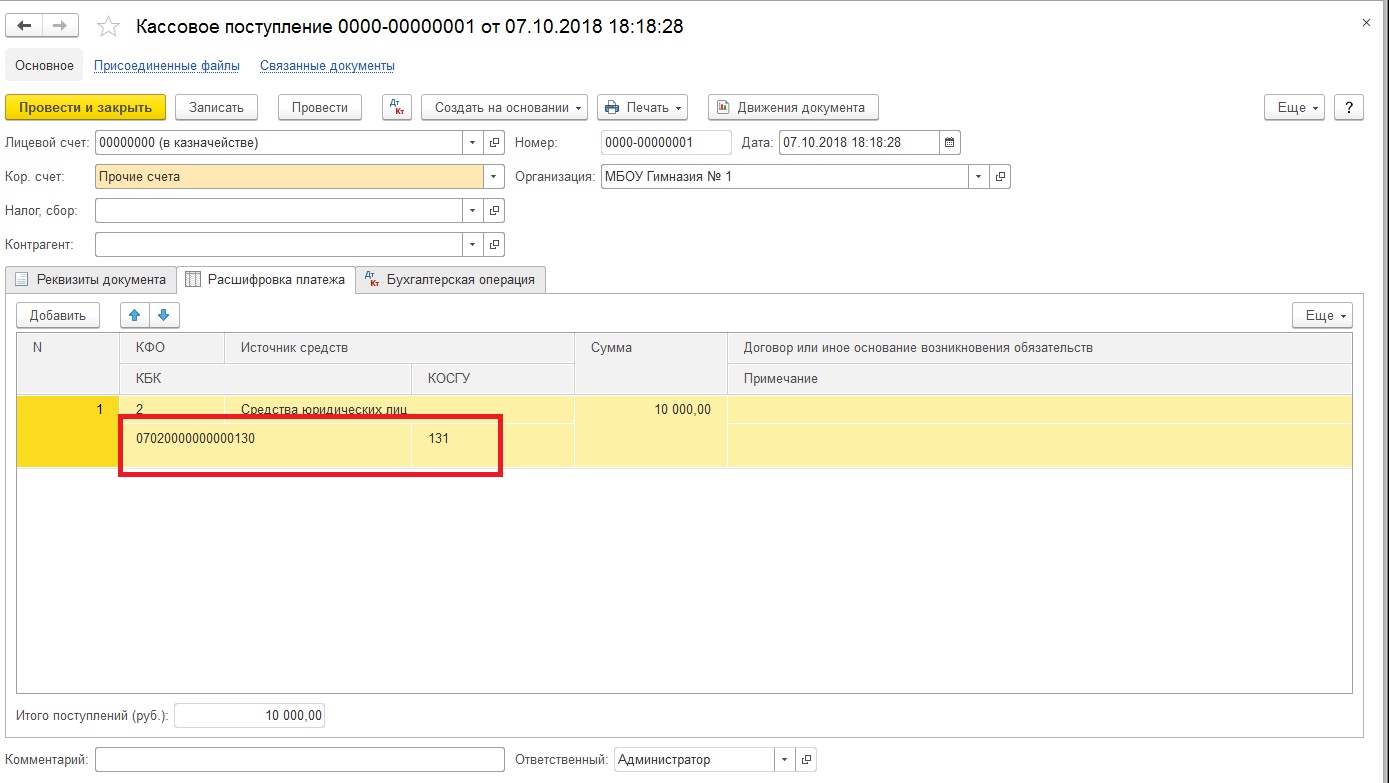

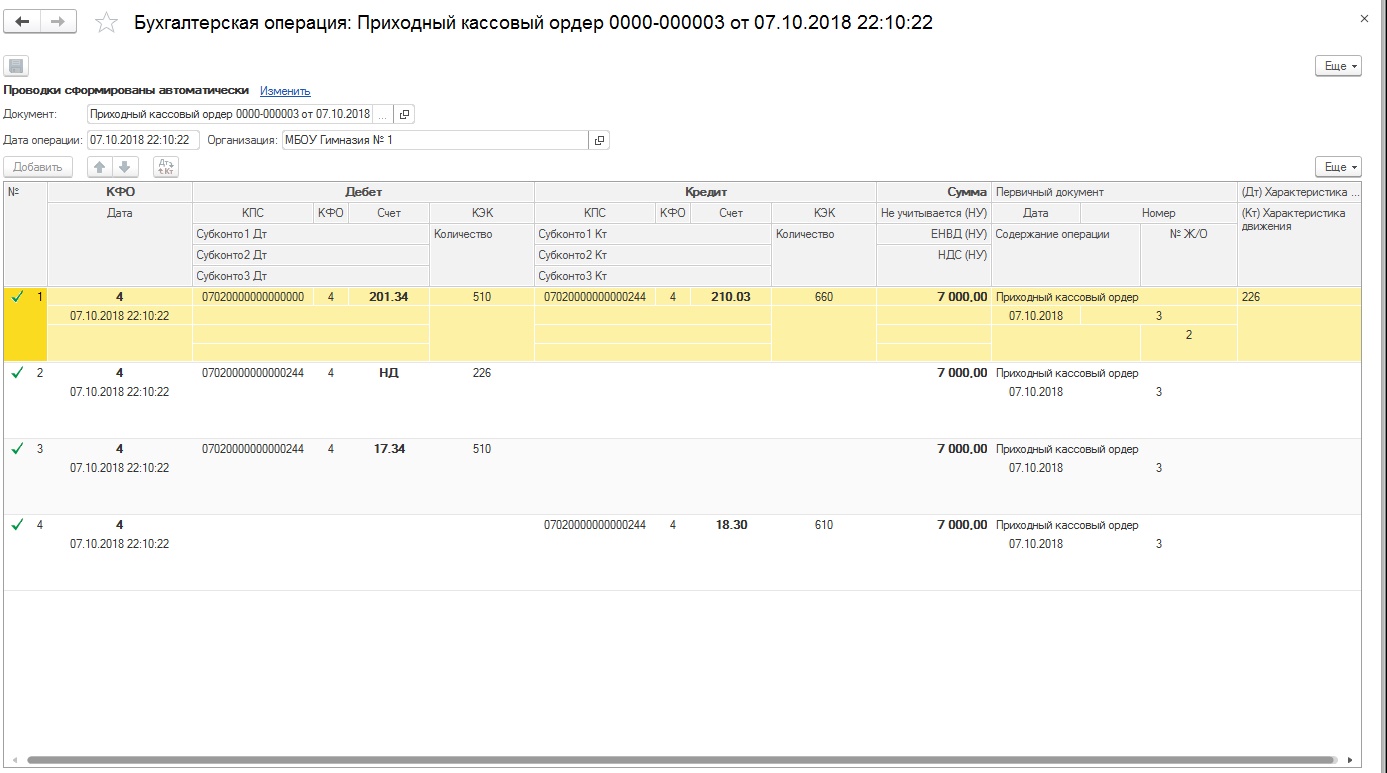

Рассмотрим небольшой практический пример: бюджетное учреждение МБОУ «Гимназия № 1» оказывает платные образовательные услуги, за которые родители учащихся могут рассчитаться наличными. В конце дня денежные средства, поступившие в кассу, передаются ответственному лицу дирекции, которое вносит их на карту, а в последующем – деньги поступают на лицевой счет, открытый в органе Федерального казначейства.

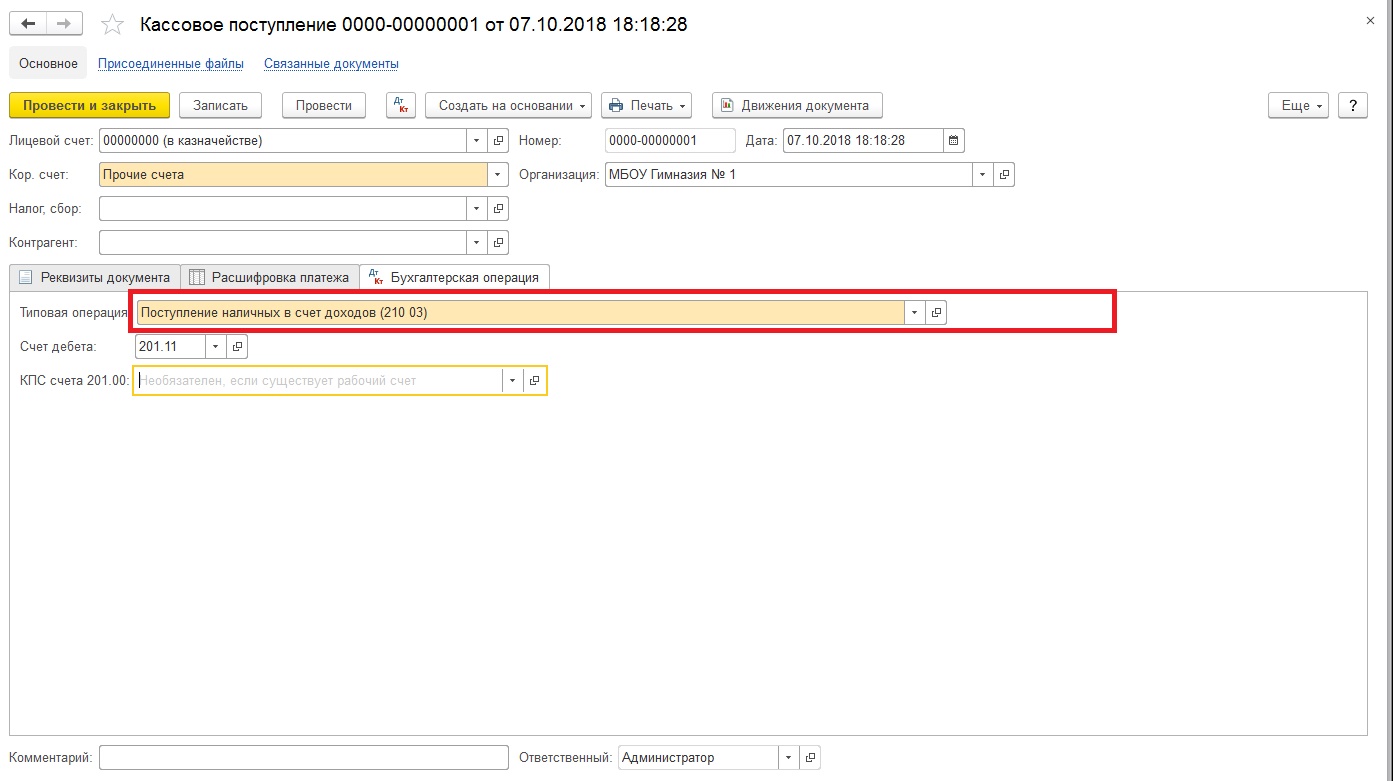

Шаг первый: денежные средства поступили в кассу в счет оплаты за образовательную услугу.

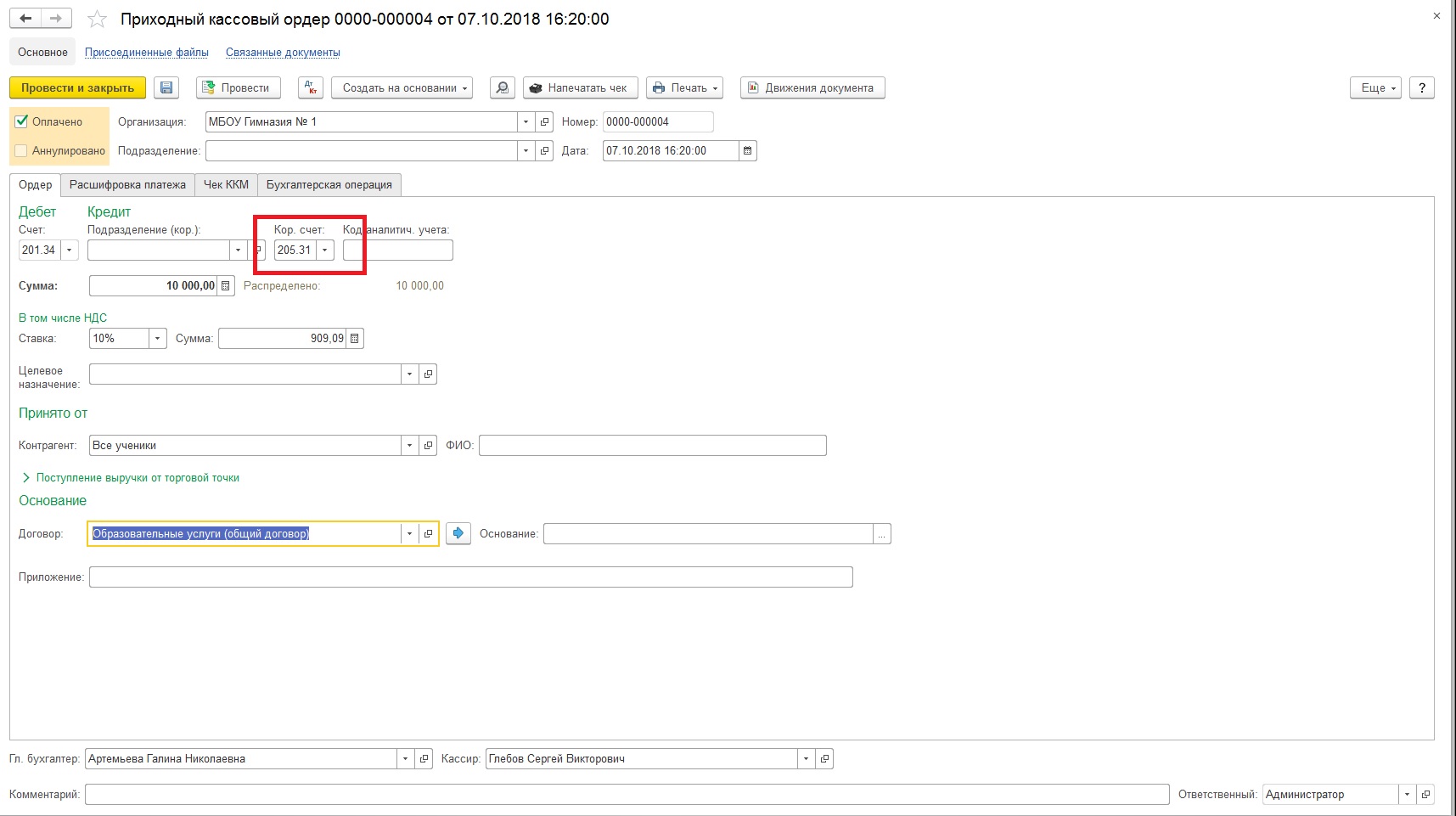

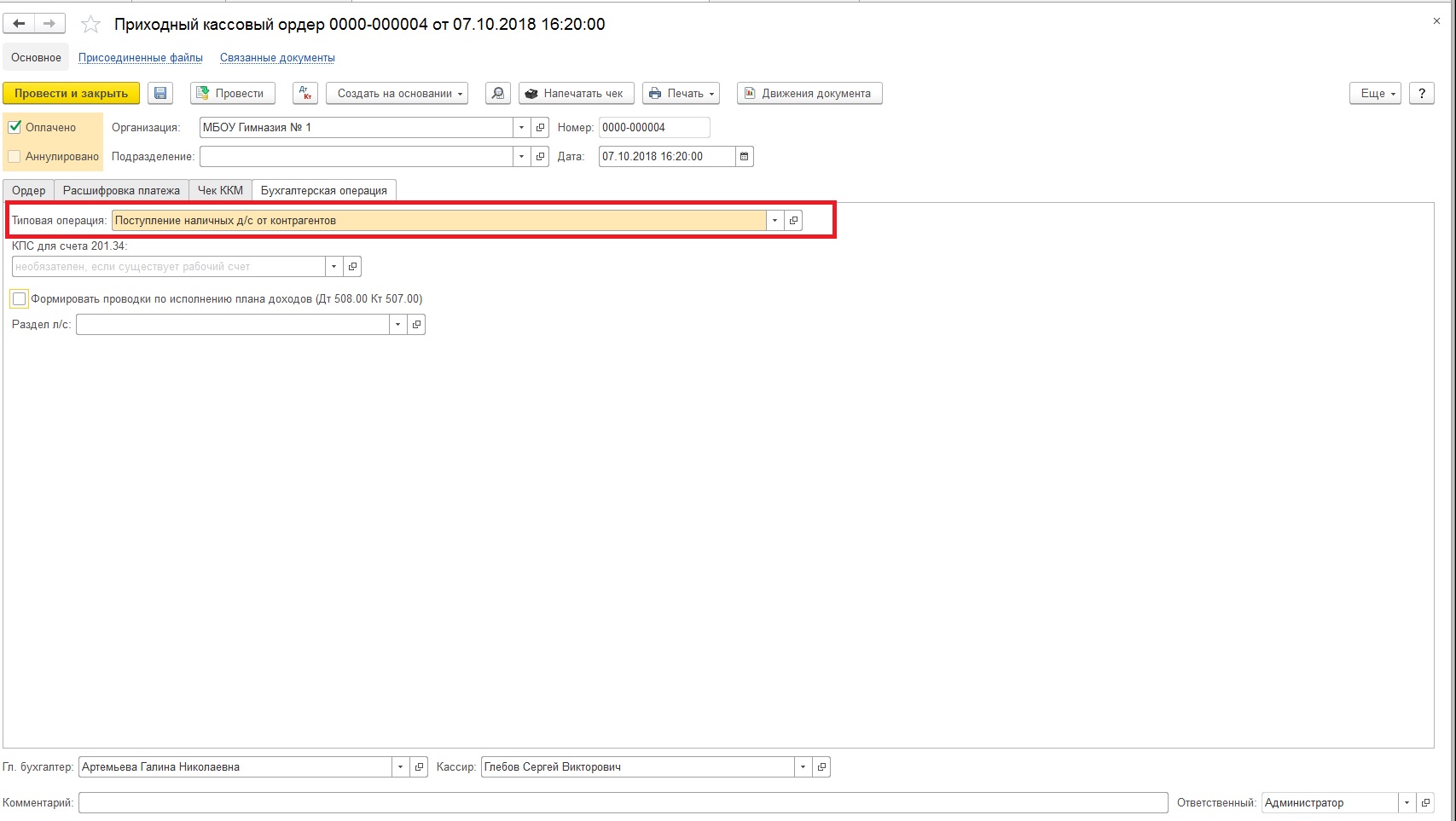

Таких операций в течение дня может быть очень много. Первичным документом является приходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.34.510 | КДБ.2.205.31.660 | 100 |

| КДБ.2.17.34.131 | 100 |

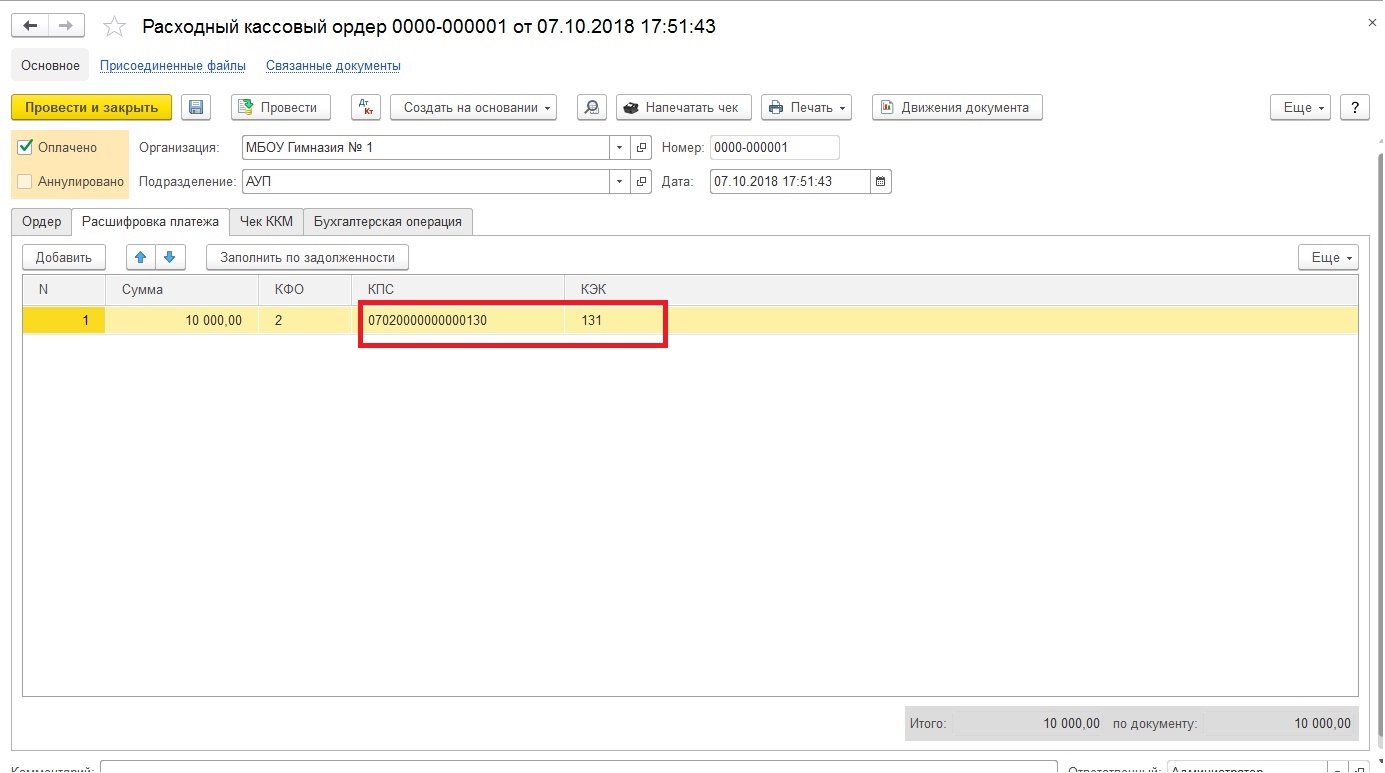

Шаг второй: денежные средства выданы сотруднику организации.

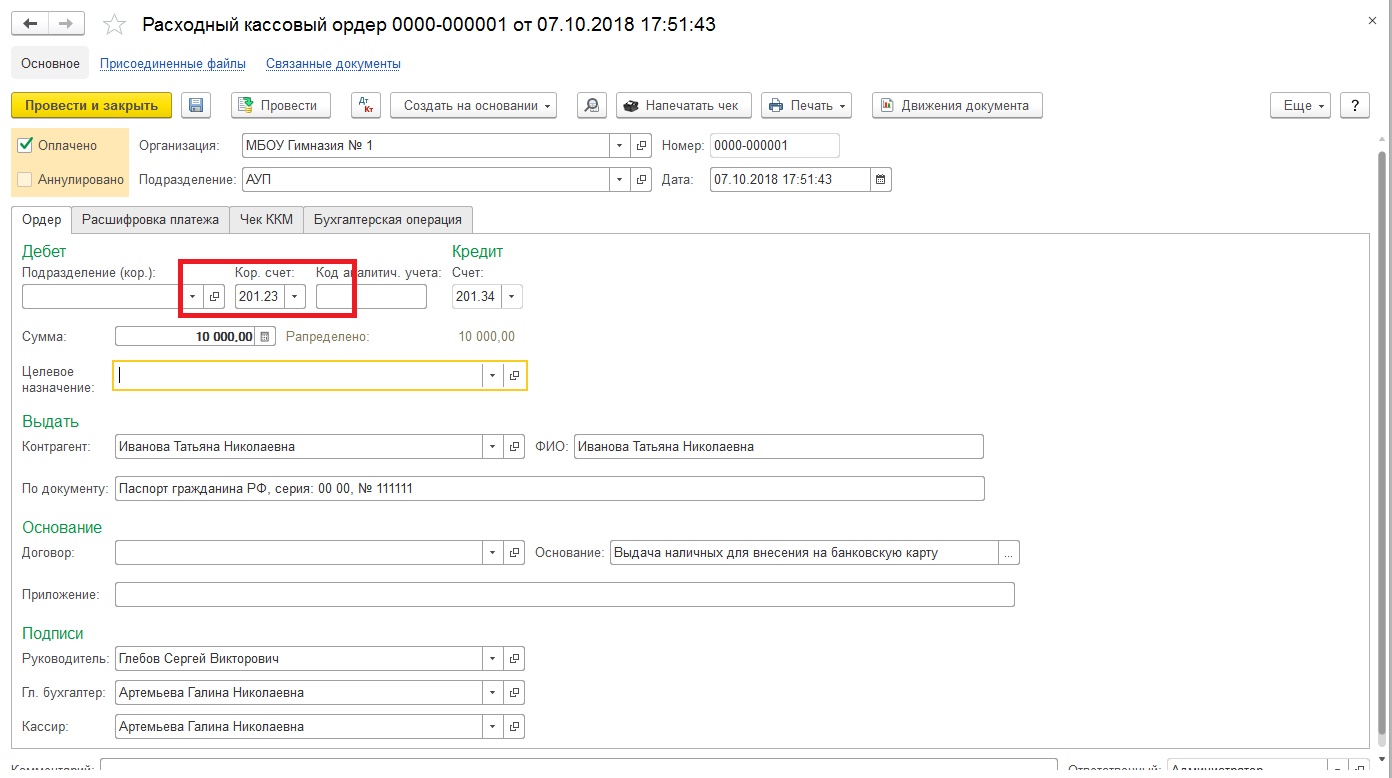

Первичным документом является расходный кассовый ордер.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.23.510 | КИФ.2.201.34.610 | 10000 |

| КДБ.2.17.03.510 | 10000 | |

| КДБ.2.18.34.610 | 10000 |

Также в 1С: Бухгалтерии государственного учреждения всегда при формировании проводки по счету 201.34 создается проводка по счету НД. В данном случае дополнительной проводкой будет являться Кт НД на 10 000.

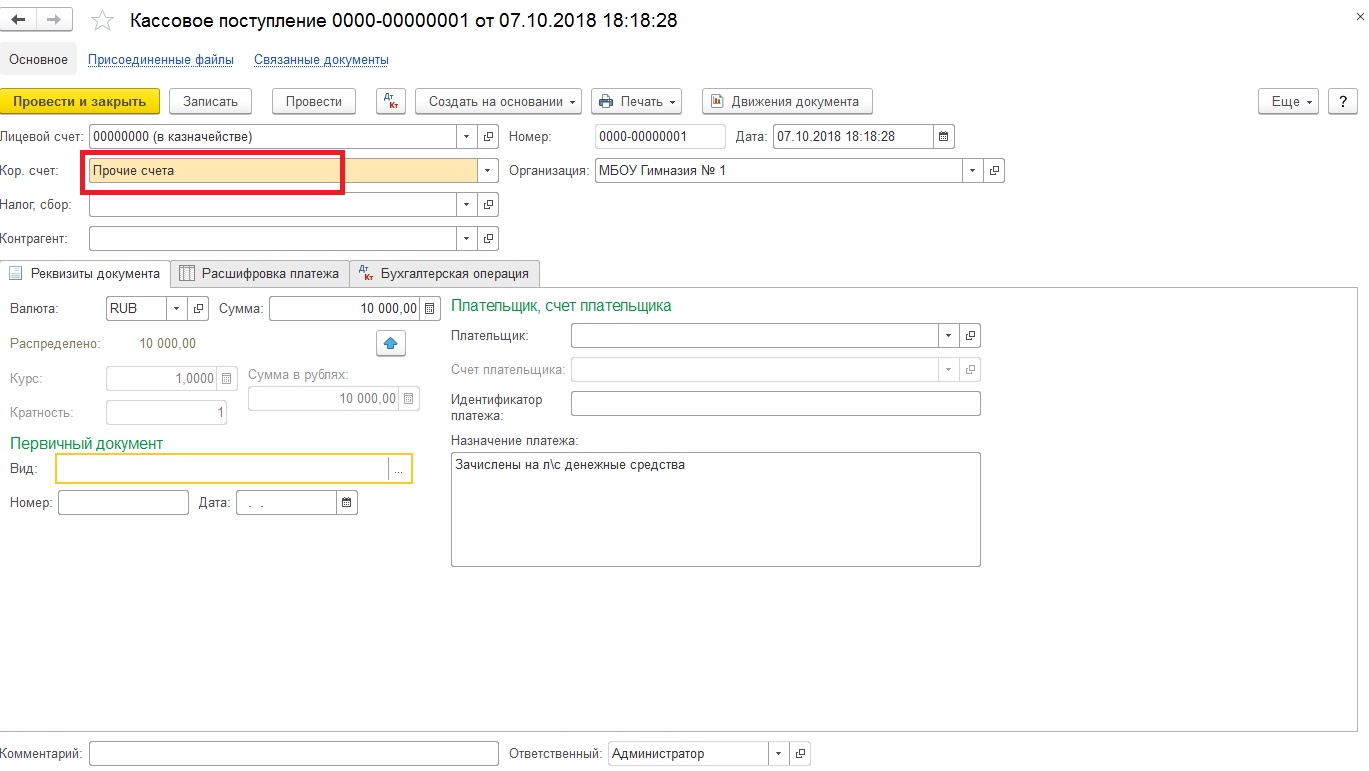

Шаг третий: денежные средства внесены на карту.

Первичные документы: банковская квитанция, бухгалтерская справка (ф. 0504833).

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КДБ.2.210.03.560 | КИФ.2.201.23.610 | 10 000 |

| КДБ.2.17.30.510 | 10 000 | |

| КДБ.2.18.03.610 | 10 000 |

Шаг четвертый: денежные средства поступили на лицевой счет учреждения.

Первичные документы: выписка из лицевого счета, приложение к выписке из лицевого счета.

На этом этапе должны быть сформированы проводки:

| Дт | Кт | Сумма |

| КИФ.2.201.11.510 | КДБ.2.210.03.660 | 10 000 |

| КДБ.2.17.01.510 | 10 000 | |

| КДБ.2.18.30.610 | 10 000 |

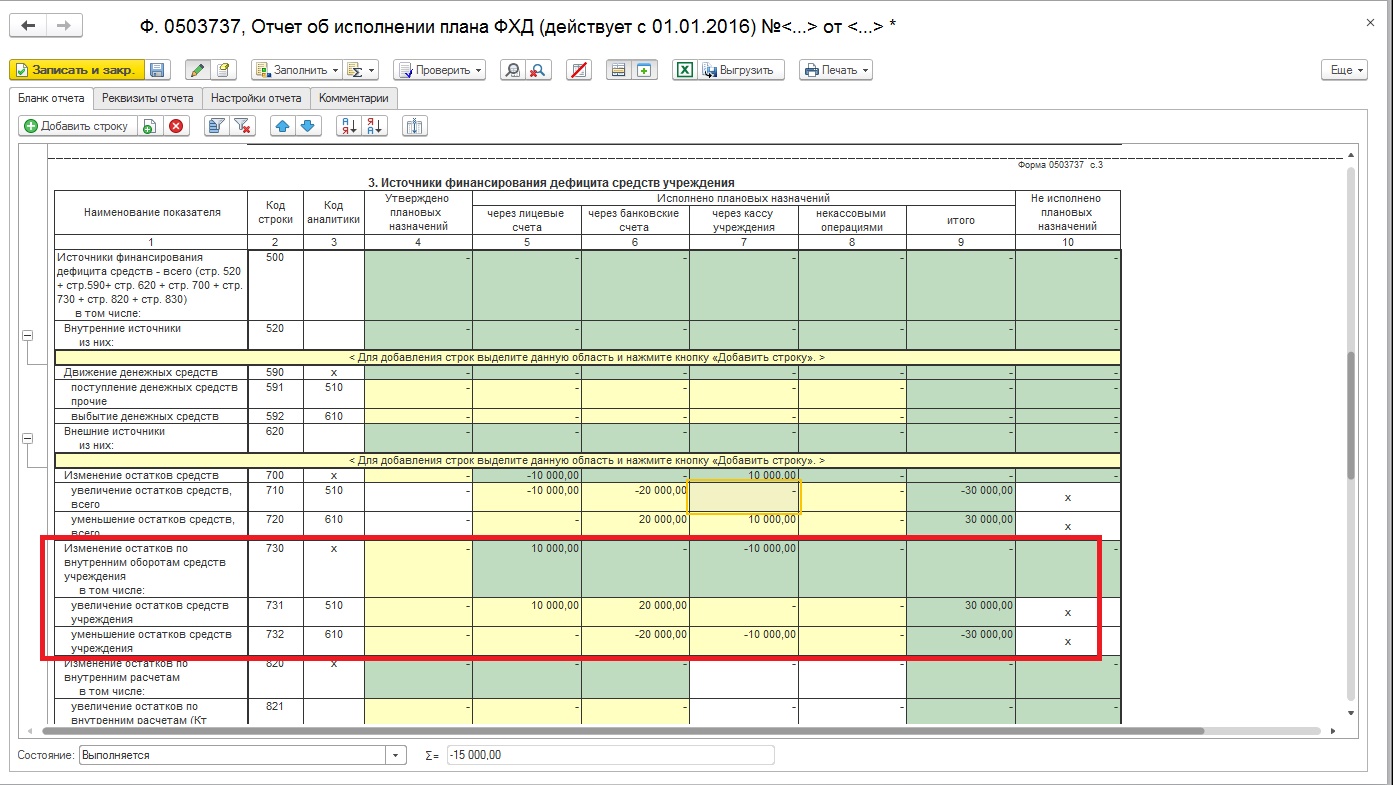

Хочется сделать небольшую оговорку на тему отражения данных хозяйственных операций в отчете ф. 0503737. Данный отчет заполняется на основании плановых назначений (плана финансово-хозяйственной деятельности) и записей по аналитическим счетам 17 и 18.

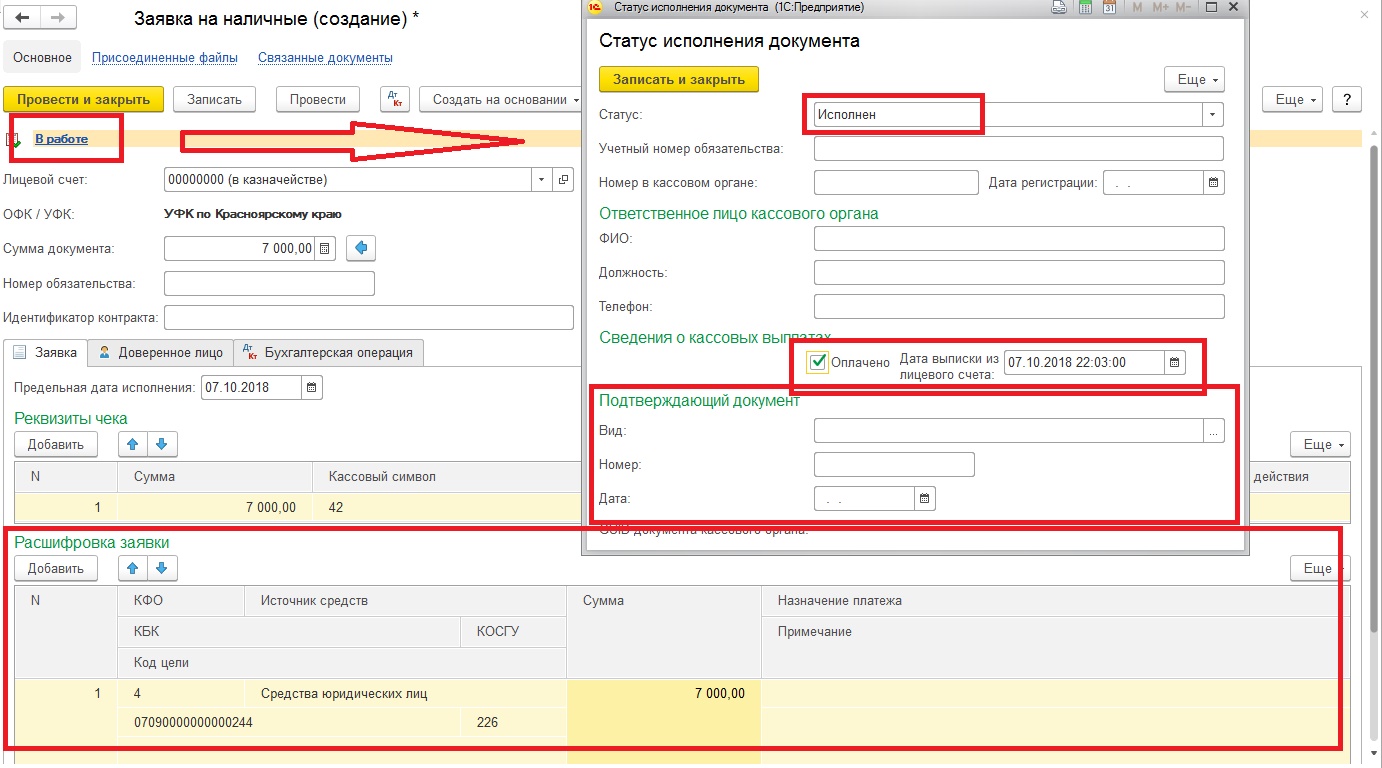

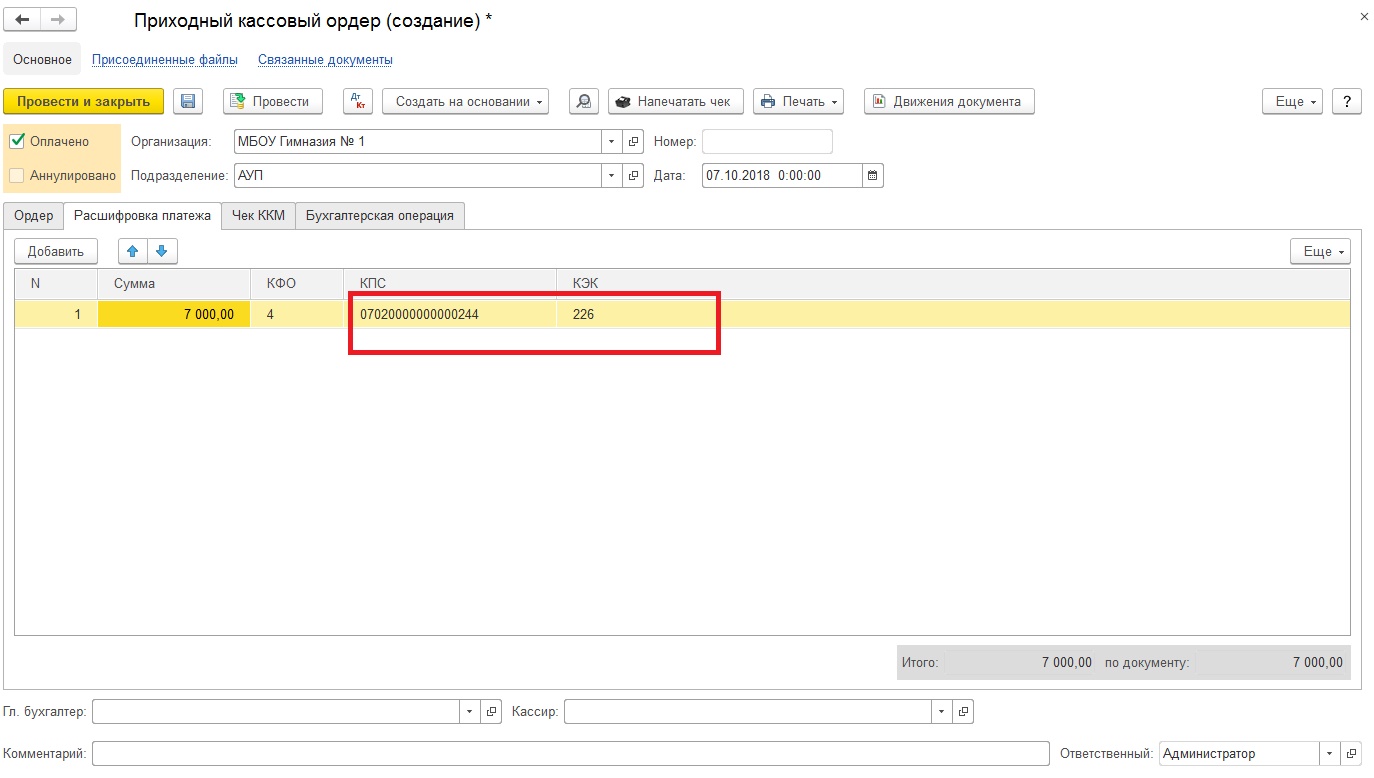

Далее рассмотрим следующий пример: бюджетное учреждение МБОУ «Гимназия № 1» получило в кассу учреждения для выдачи подотчетному лицу денежные средства.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.4.210.03.560 | КИФ.4.201.11.610 | 7 000 |

| КРБ.4.17.30.510 | 7 000 | |

| КРБ.4.18.01.610 | 7 000 |

Шаг второй: денежные средства поступили в кассу учреждения.

Первичным документом является приходный кассовый ордер.

| Дт | Кт | Сумма |

| КИФ.4.201.34.510 | КРБ.4.210.03.660 | 7 000 |

| КРБ.4.17.34.510 | 7 000 | |

| КРБ.4.18.30.610 | 7 000 |

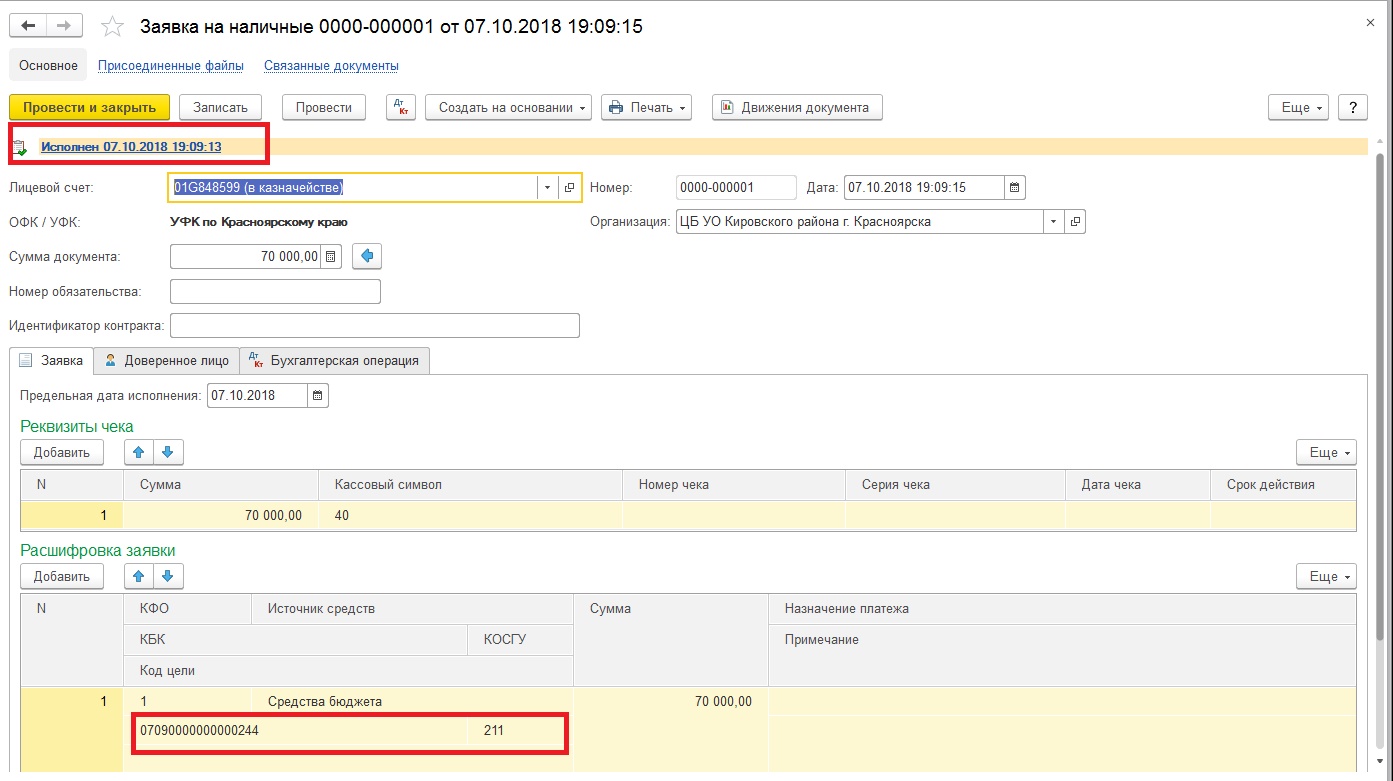

Напоследок рассмотрим пример, когда казенное учреждение получает наличные денежные средства на выплату заработной платы в кассу. Здесь стоит отметить важный момент: забалансовые счета 17 и 18 будут использоваться с расходными КОСГУ.

Шаг первый: оформление заявки на выдачу наличных денежных средств.

Первичными документами являются заявка на наличные, платежное поручение, составленное органом Федерального казначейства и выписка из лицевого счета.

| Дт | Кт | Сумма |

| КРБ.1.210.03.560 | КРБ.1.304.05.211 | 70 000 |

| КРБ.1.17.30.211 | 70 000 |

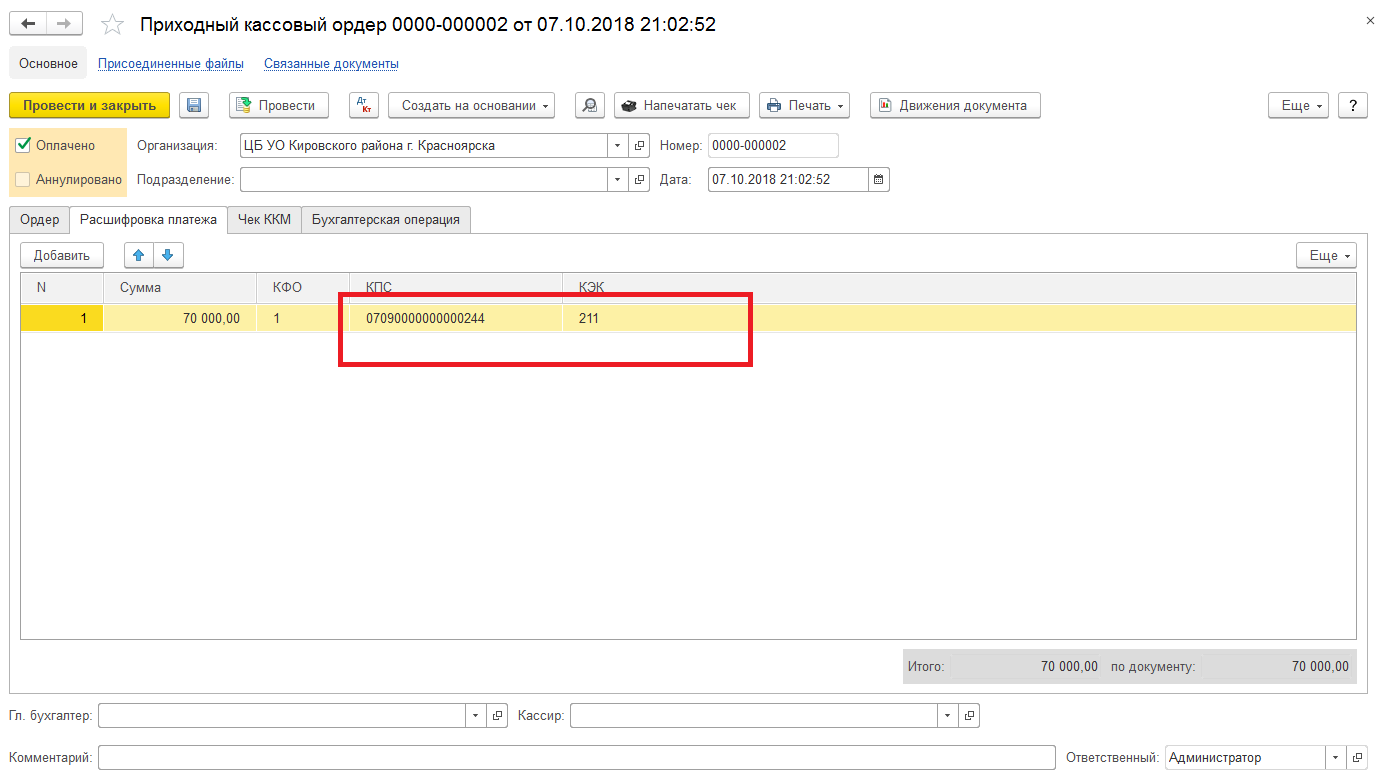

Шаг второй: денежные средства поступили в кассу учреждения.

Первичным документом является приходный кассовый ордер.

| Дт | Кт | Сумма |

| КИФ.1.201.34.510 | КРБ.1.210.03.660 | 70 000 |

| КРБ.1.17.34.211 | 70 000 | |

| КРБ.1.18.30.211 | 70 000 |

Автор статьи: Константин Ермолович

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту