Федеральный стандарт «Основные средства» - учет с 2018 года в 1С: БГУ

- Опубликовано 07.02.2018 22:09

- Просмотров: 64061

С 1 января 2018 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2016 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

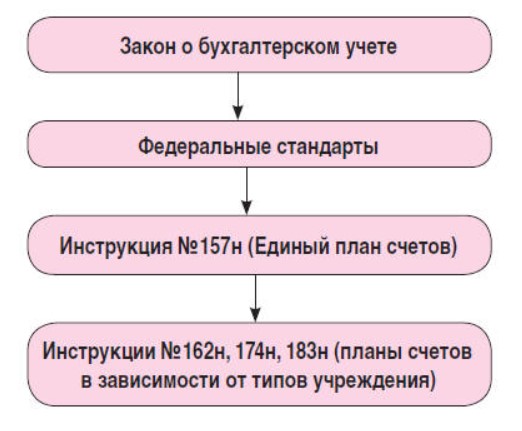

Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции 157н. С 2018 года градация нормативных актов для госсектора будет следующая:

Итак, что же изменяется?

Прежде всего – это стоимостные границы для начисления амортизации. Ниже, на примерах в программе мы рассмотрим подробно каждый интервал.

1. Стоимость основного средства до 10000 рублей.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей.

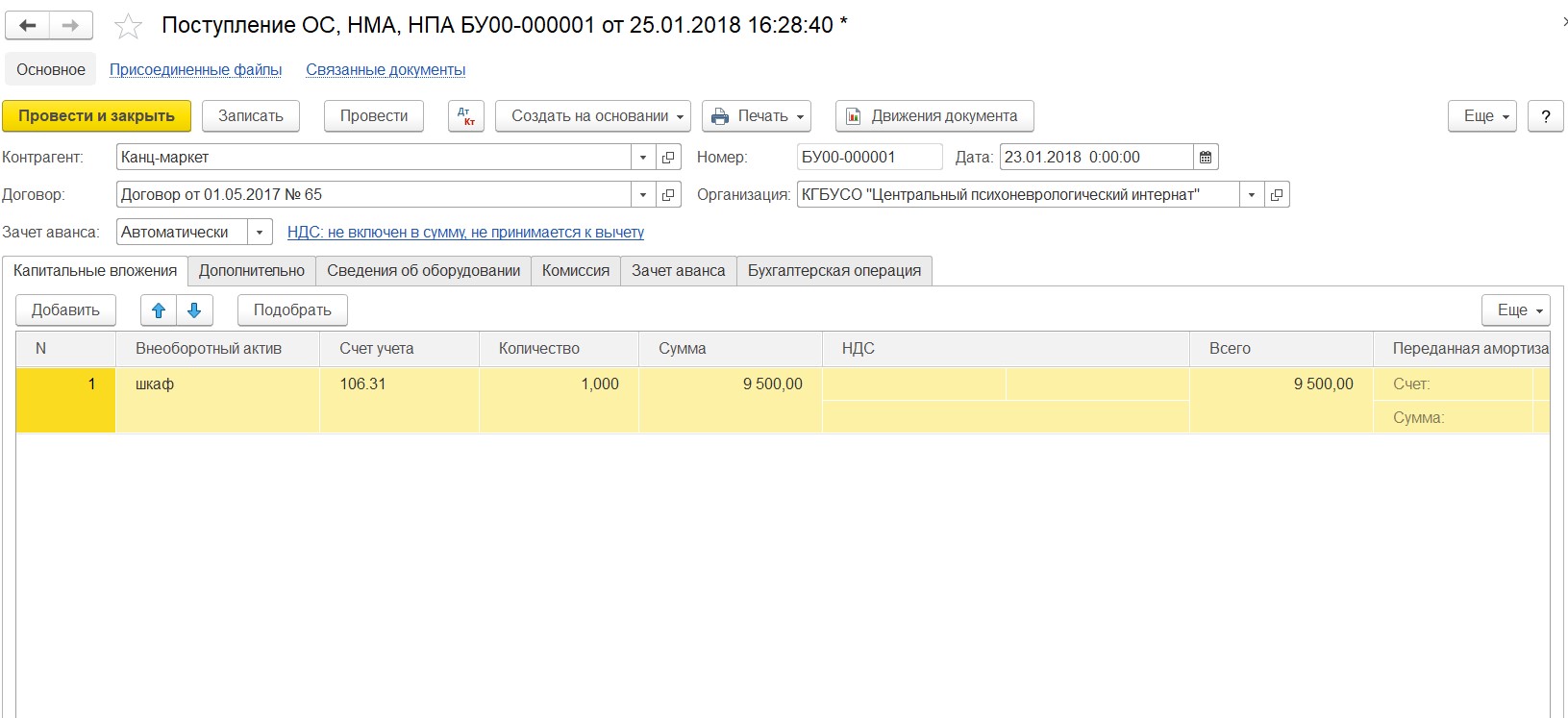

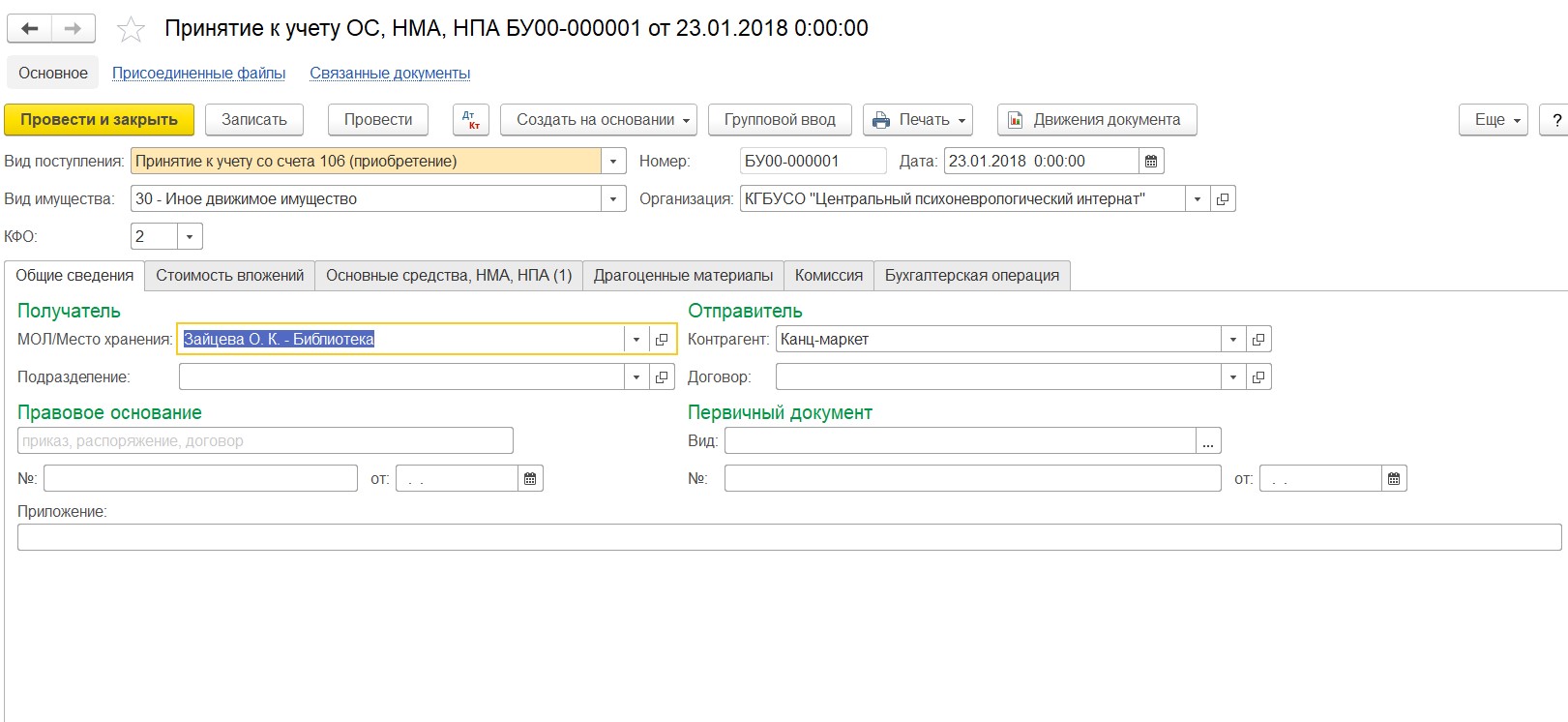

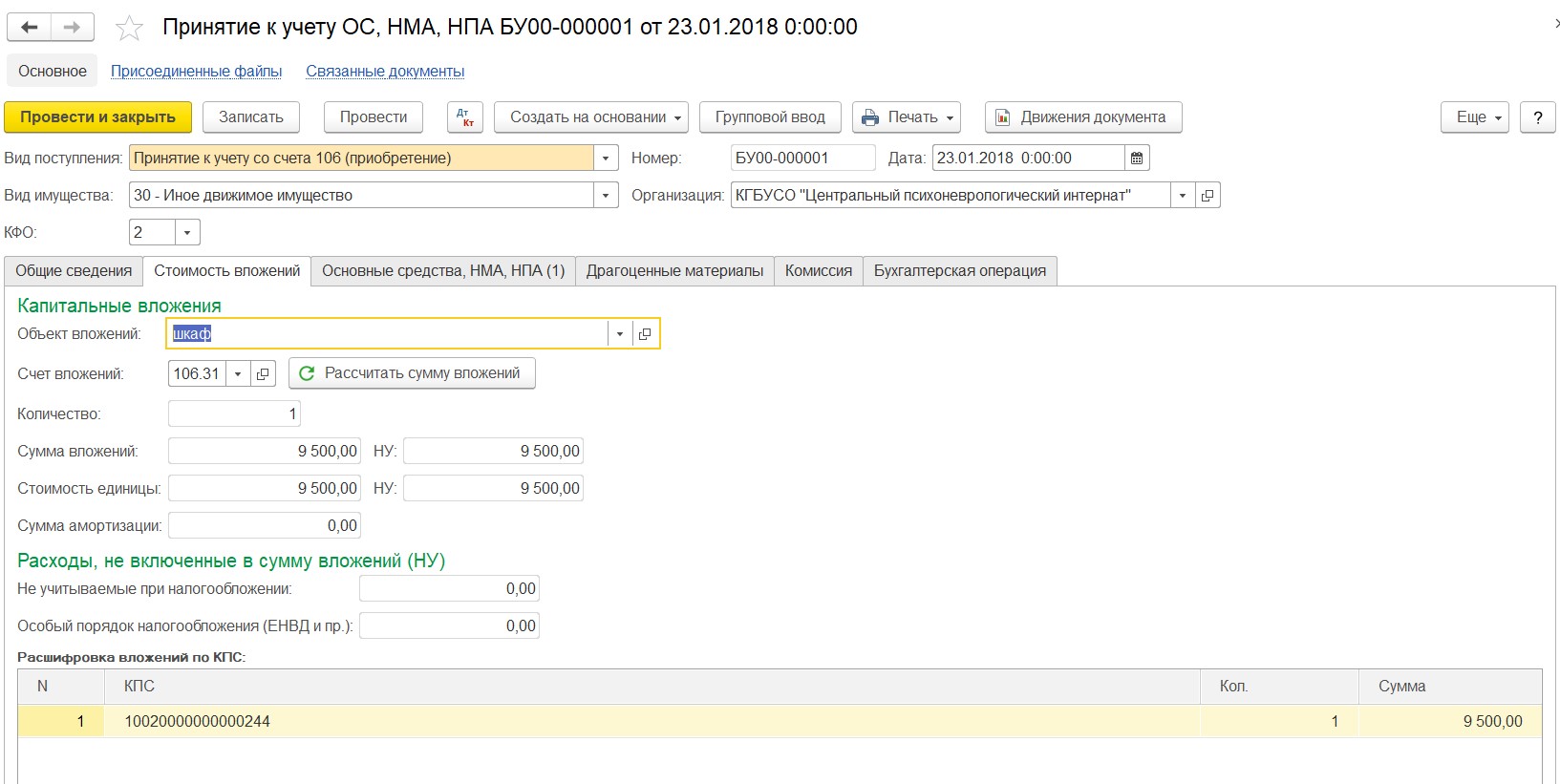

Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей.

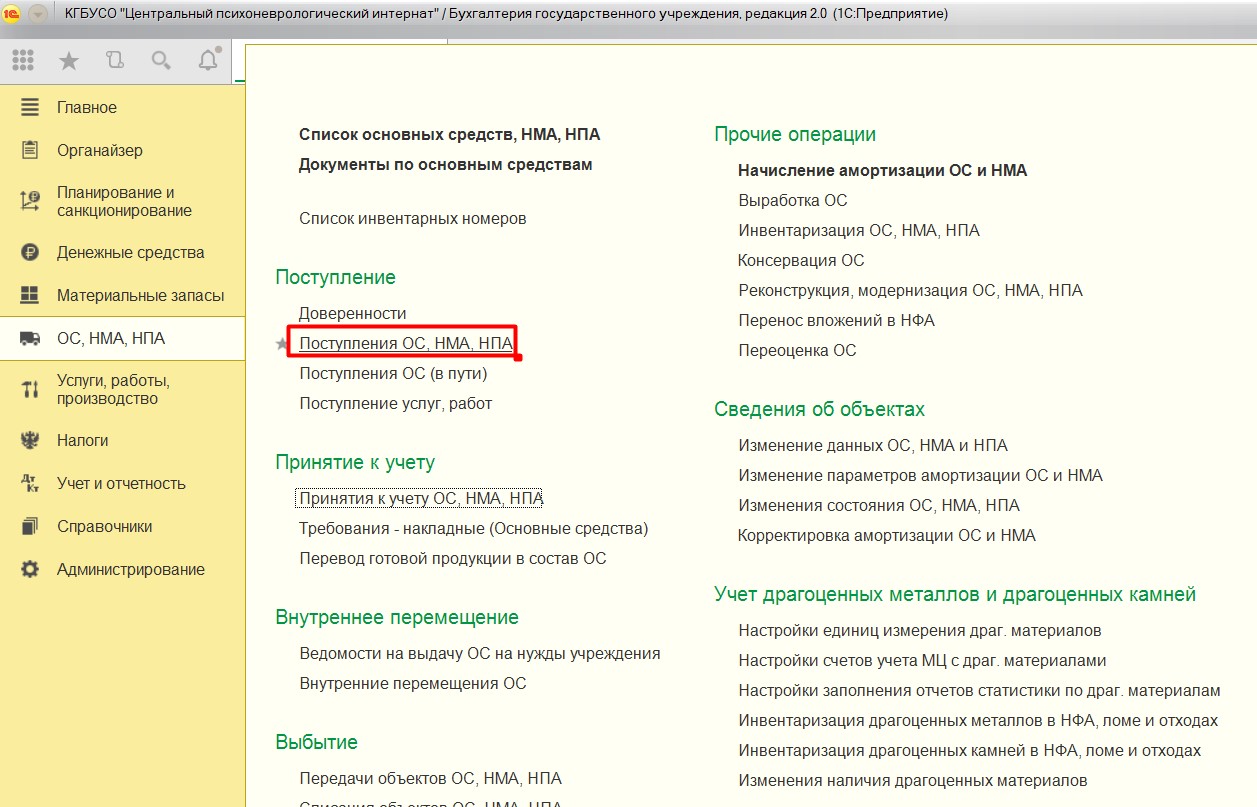

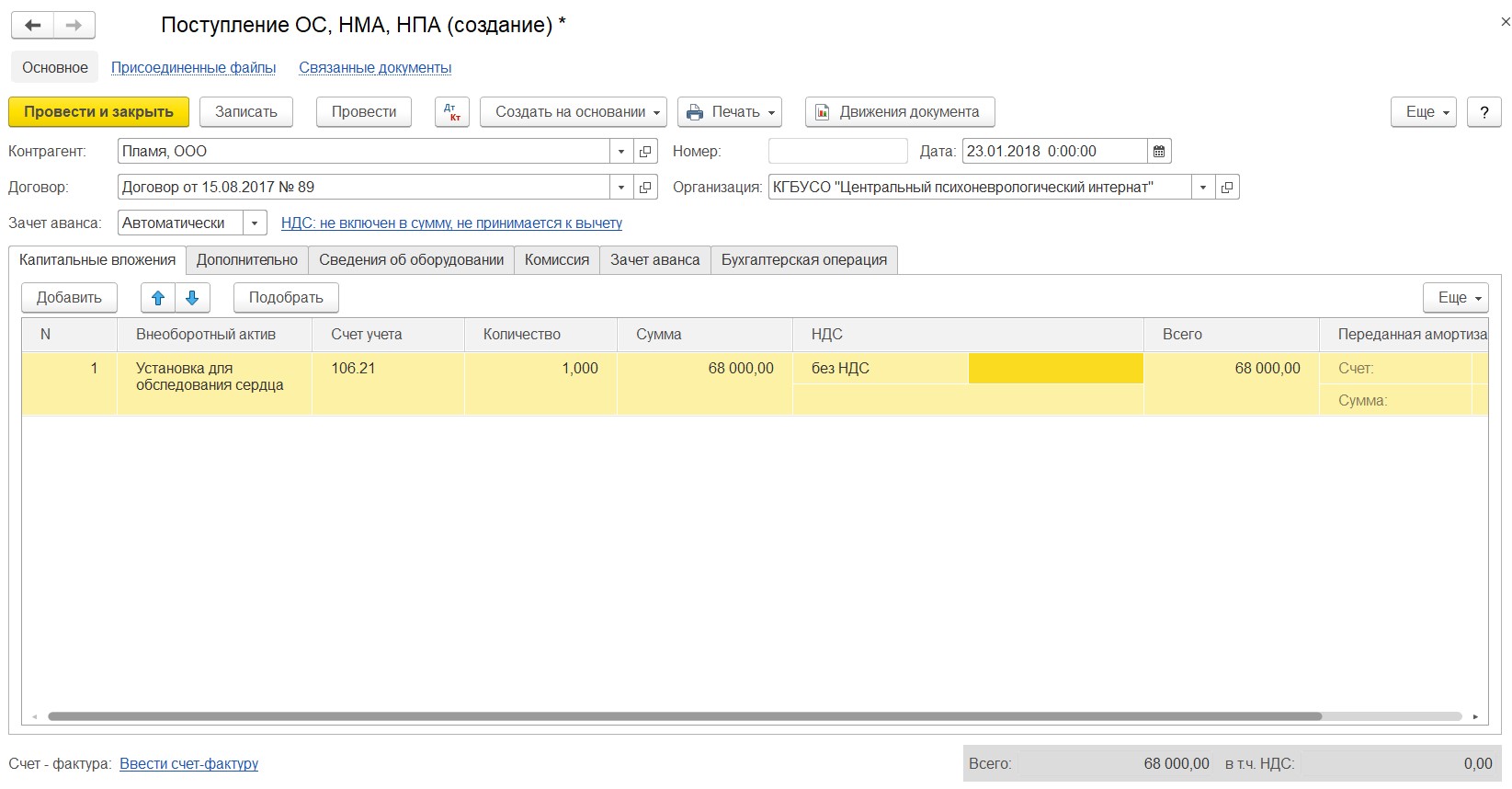

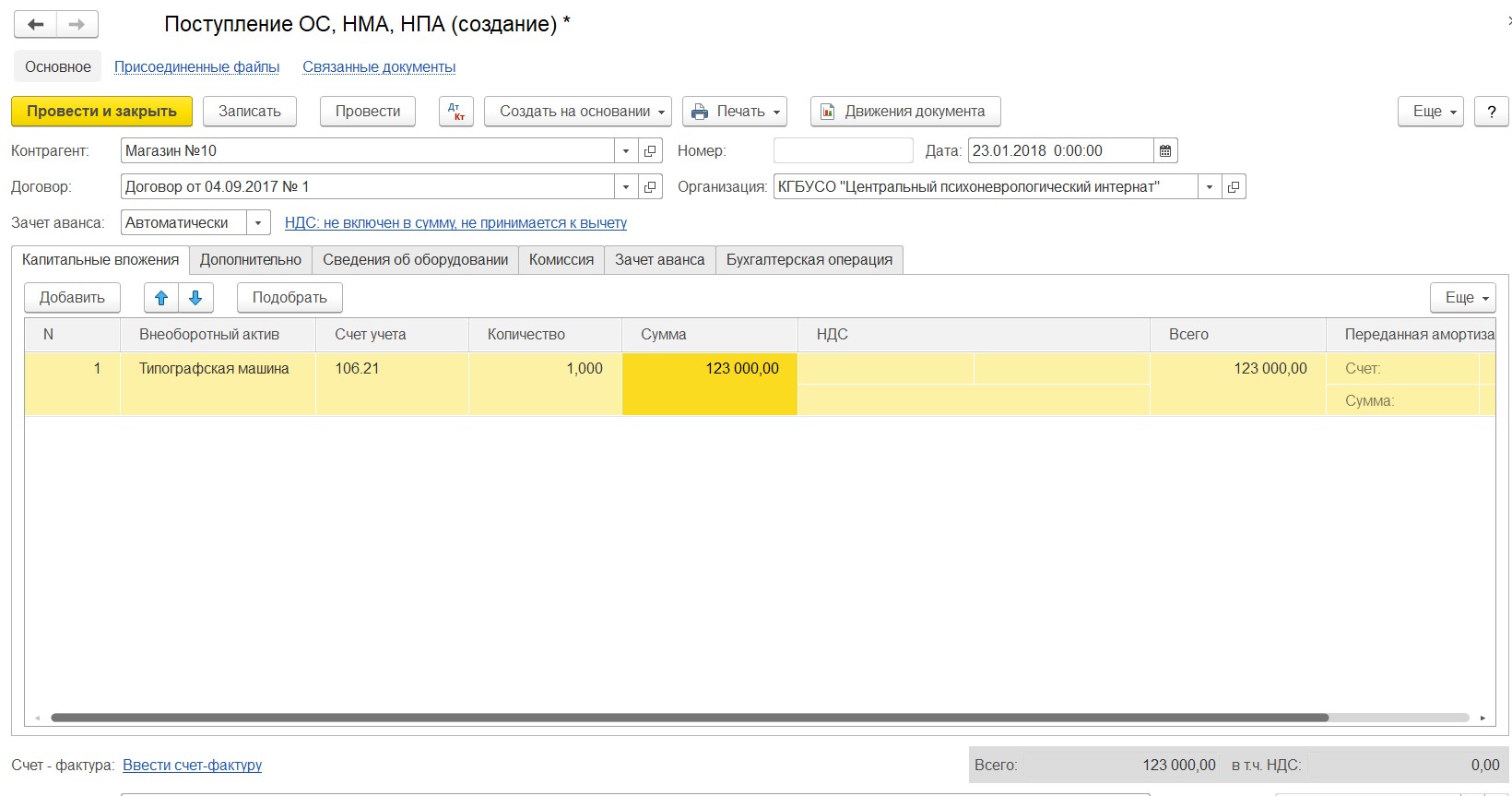

Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Заполняем табличную часть «Капитальные вложения».

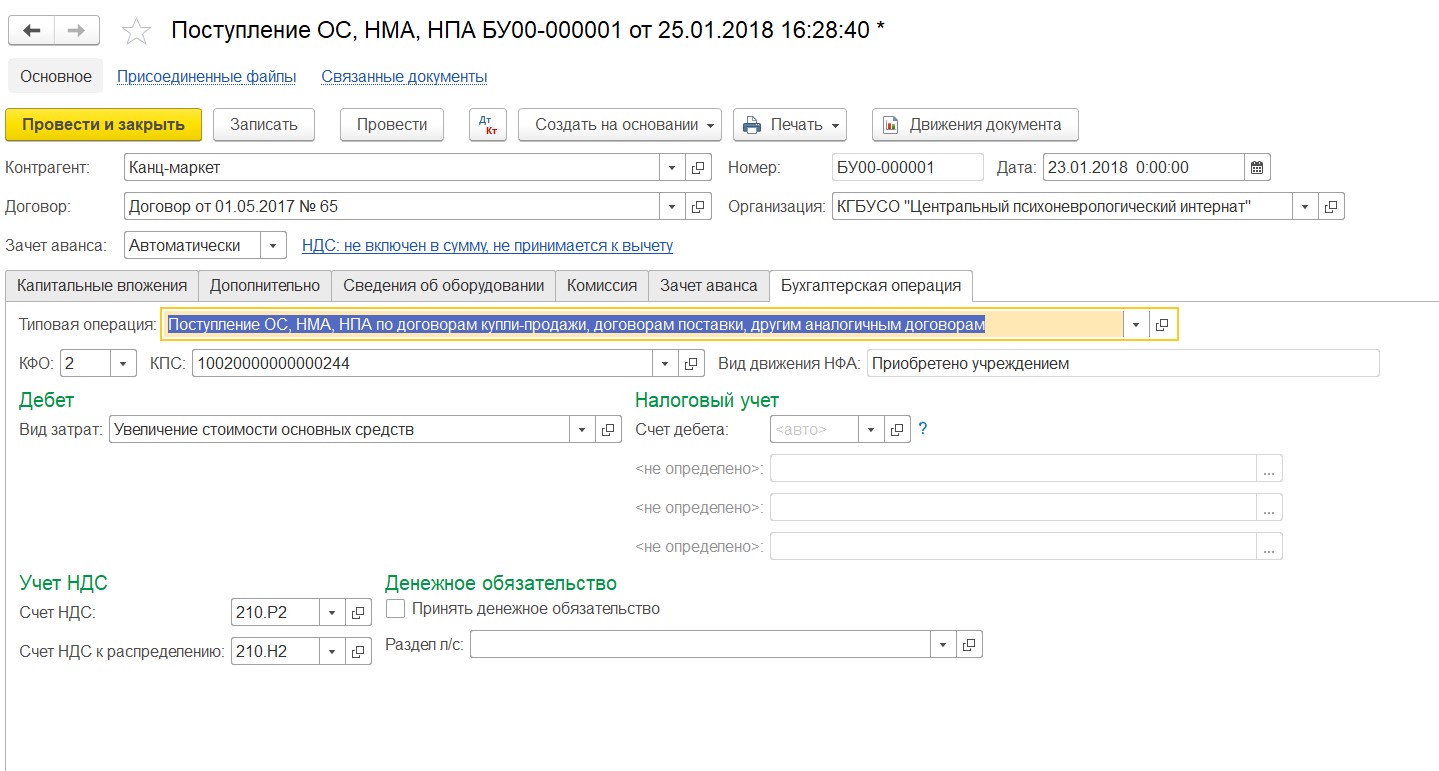

Обязательно выбираем бухгалтерскую операцию и проводим документ.

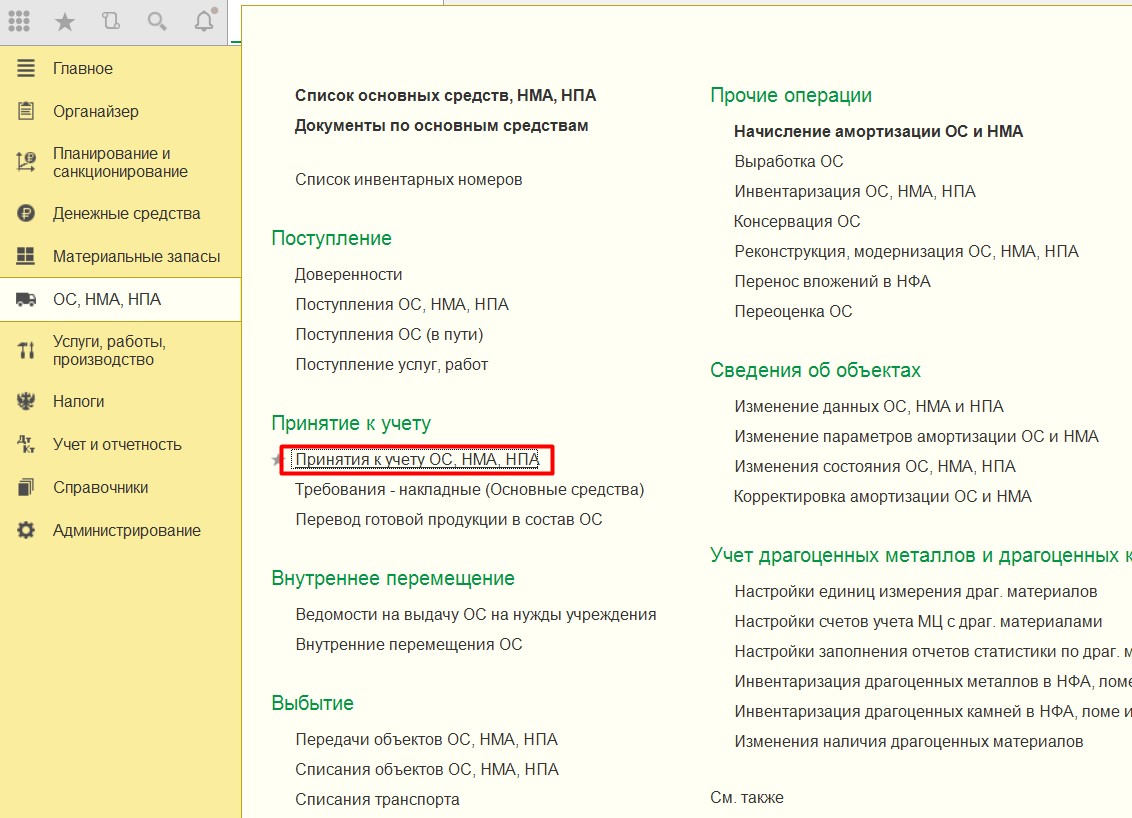

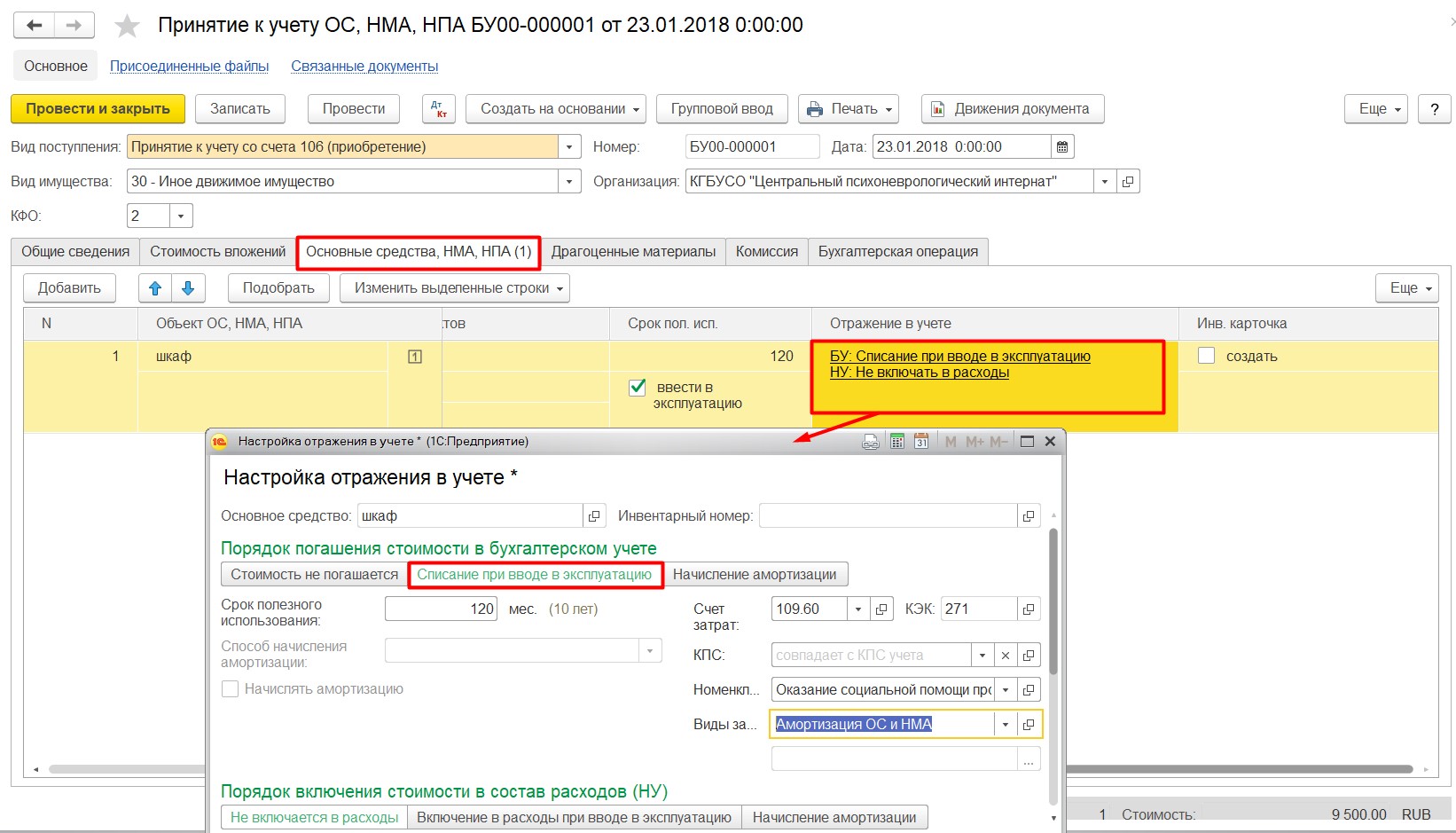

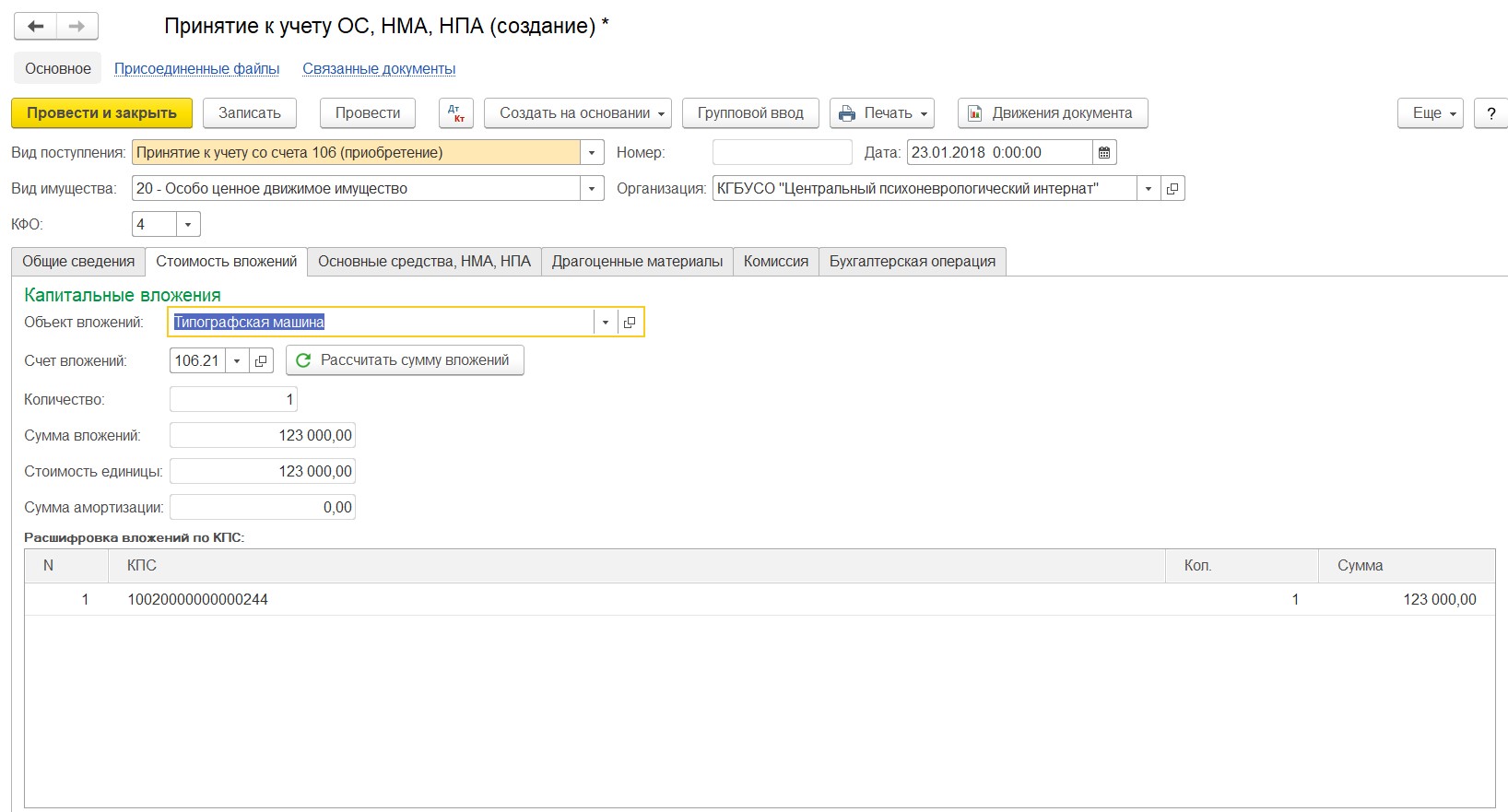

Далее оформляем документ «Принятие к учету ОС, НМА, НПА».

Заполняем закладку «Общие сведения».

На закладке «Стоимость вложений» выбираем объект вложений, который создавали при вводе документа «Покупка ОС, НМА, НПА».

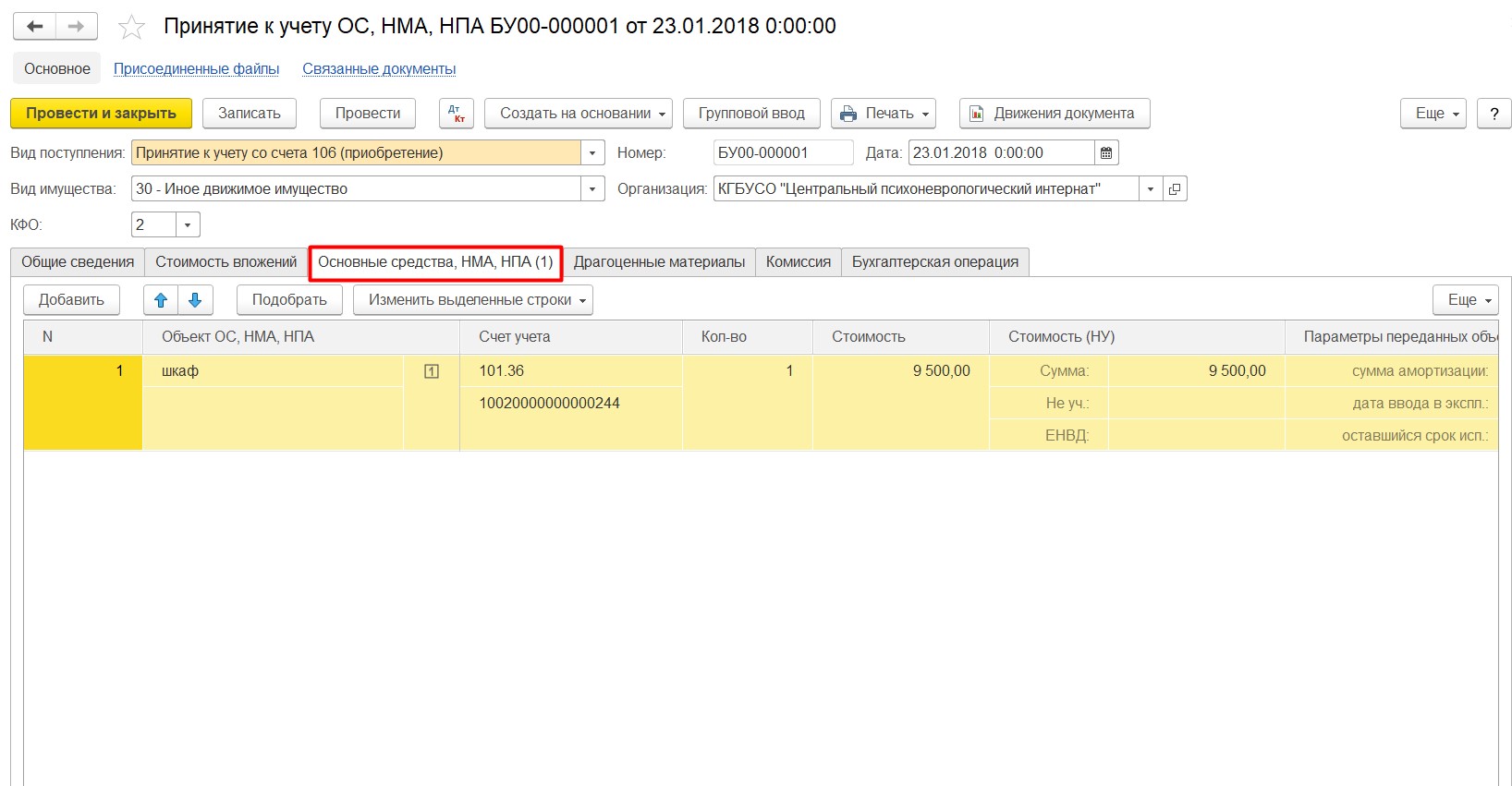

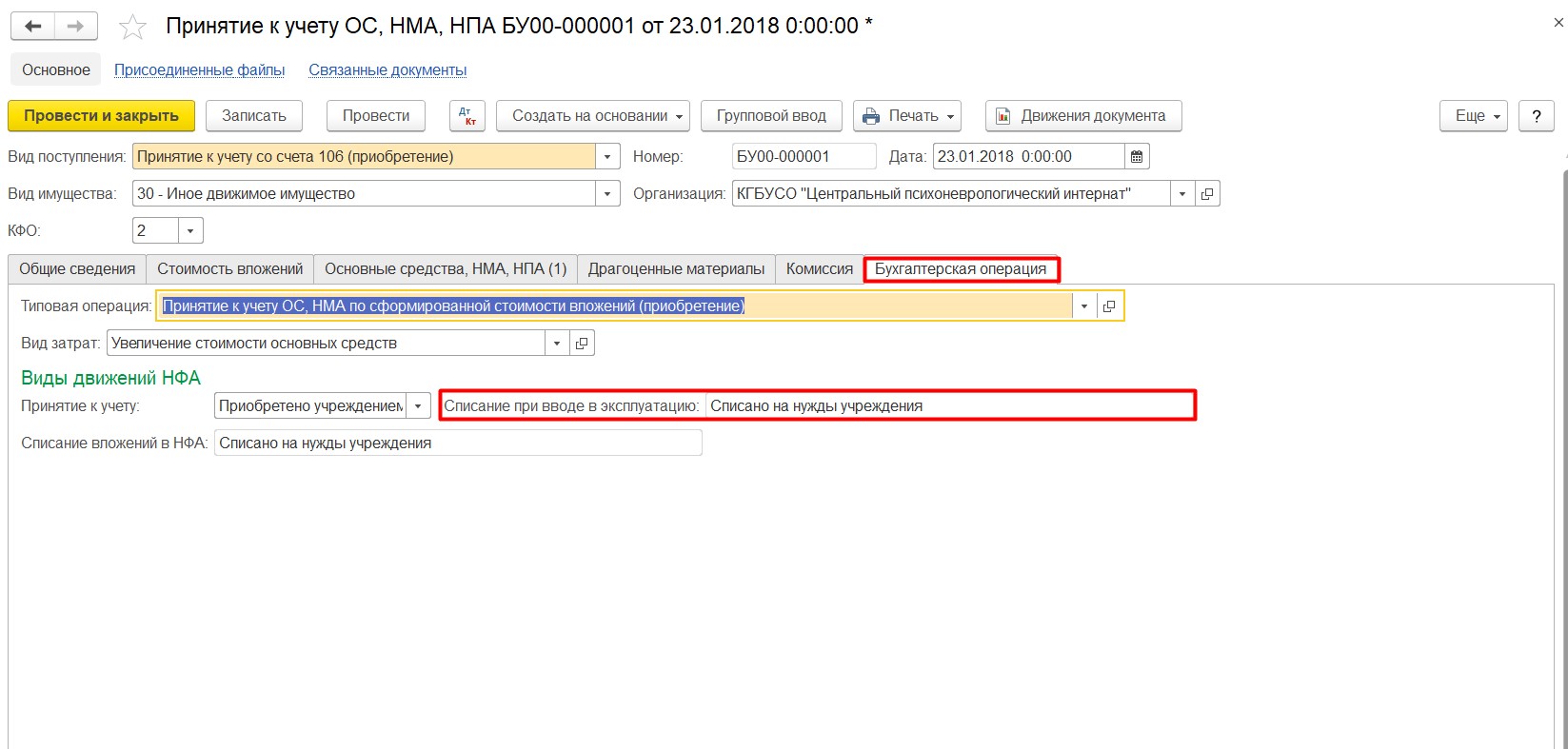

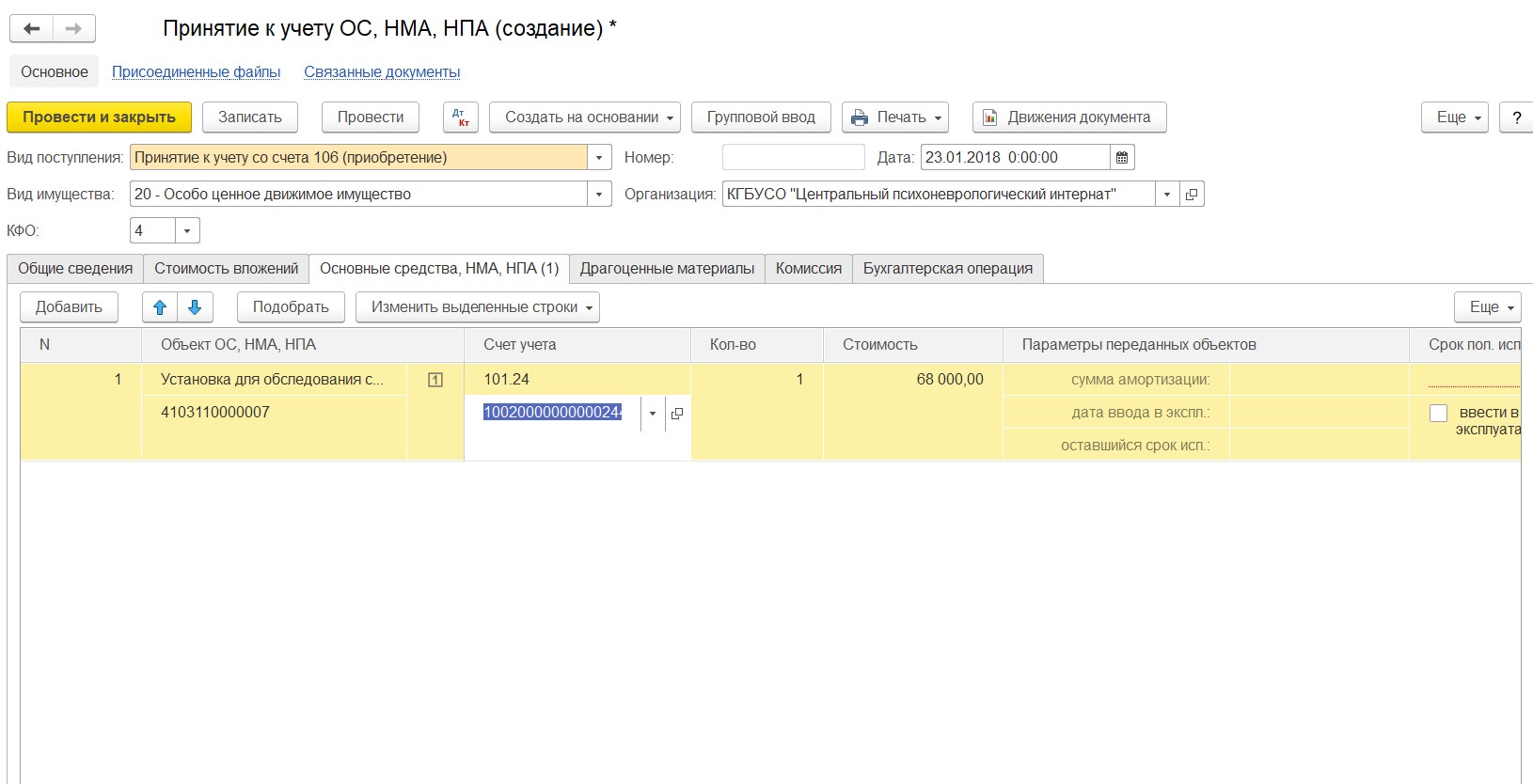

Далее заполняем табличную часть «Основные средства, НМА, НПА», в графе «Отражение в учете» выбираем «Списание при вводе в эксплуатацию» и ставим счет списания затрат.

И обязательно выбираем «Бухгалтерскую операцию».

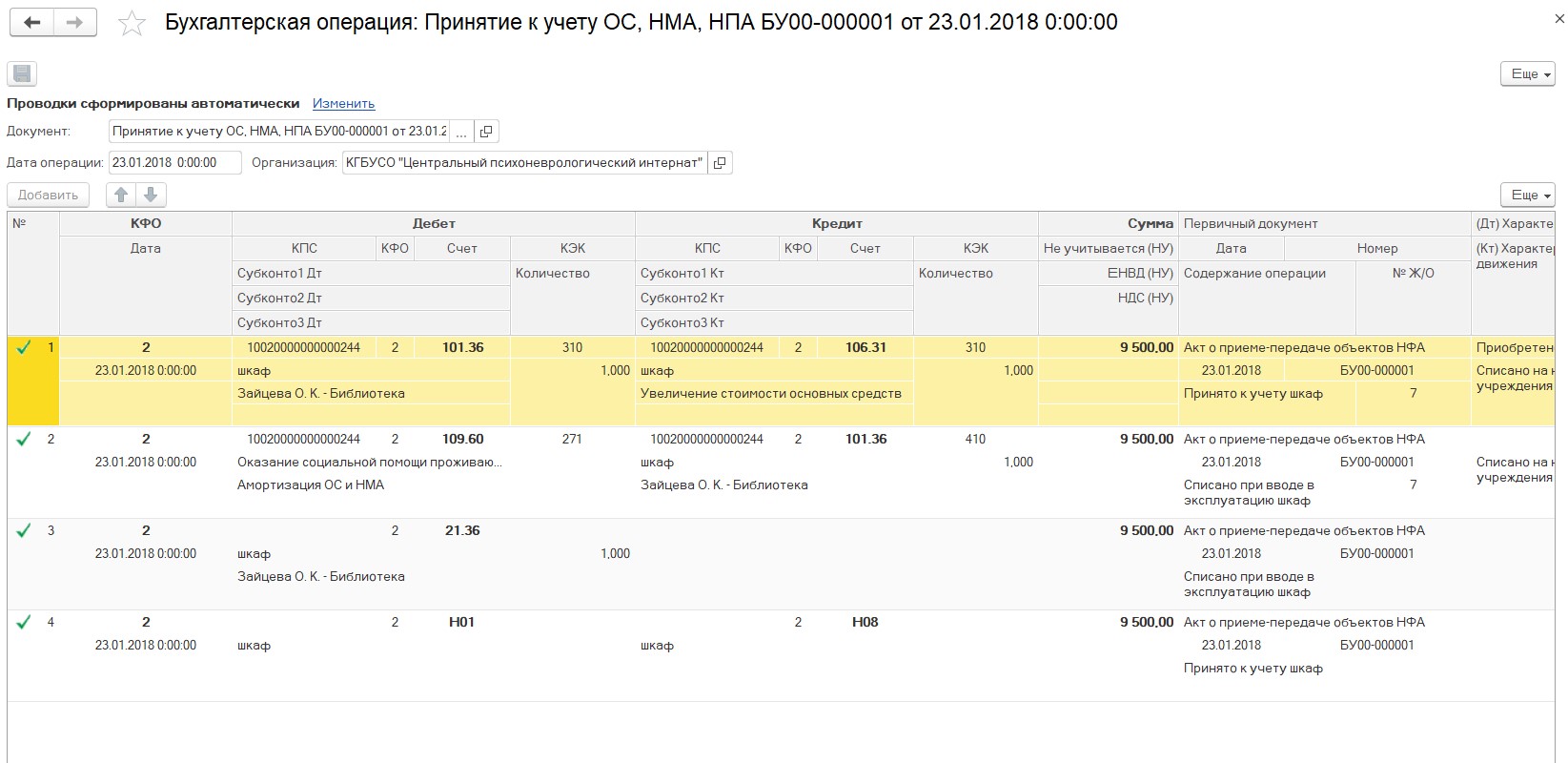

Проводки, сформированные документом, представлены на рисунке. Видим, что основное средство теперь учитывается на 21 забалансовом счете.

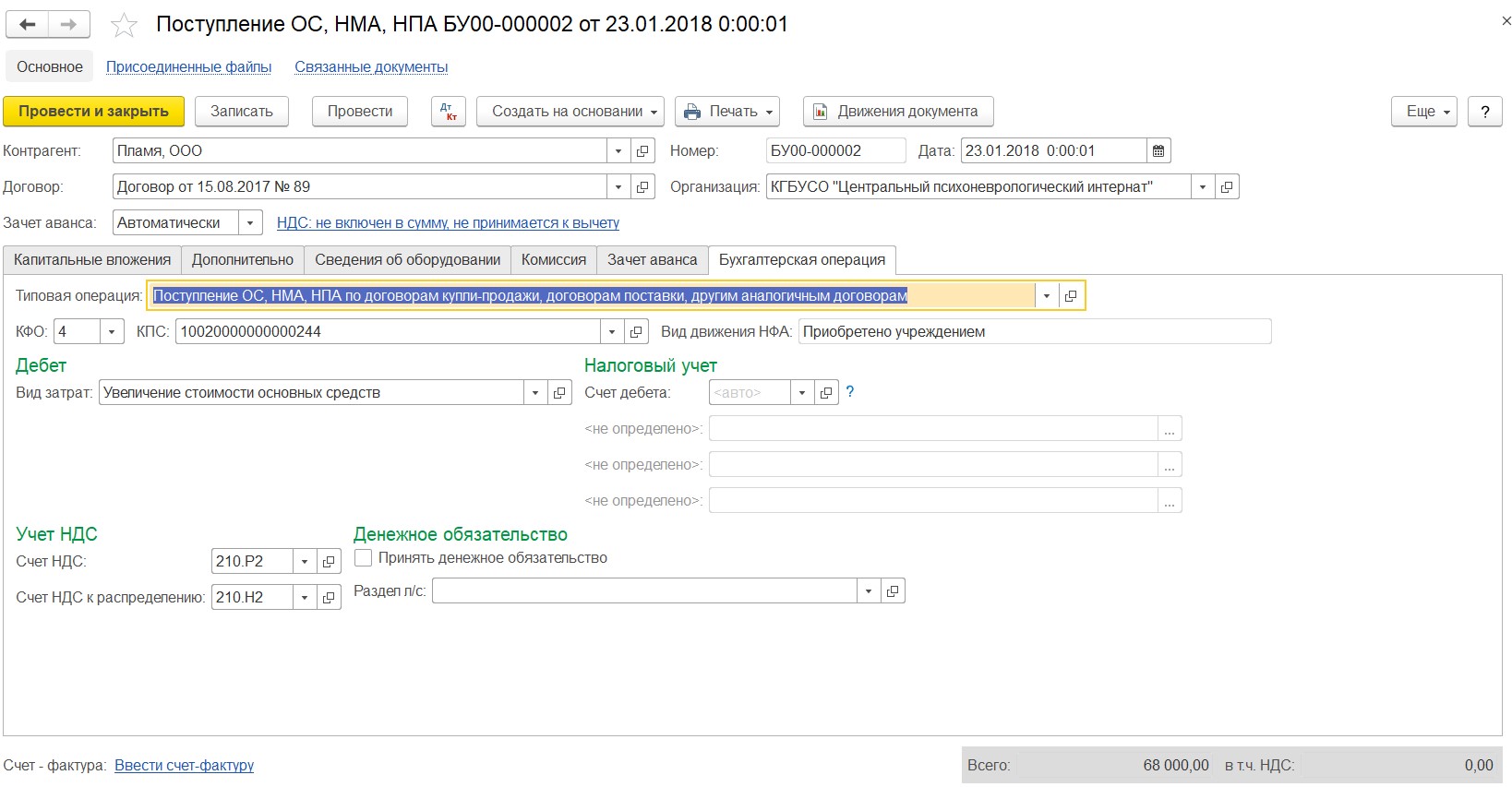

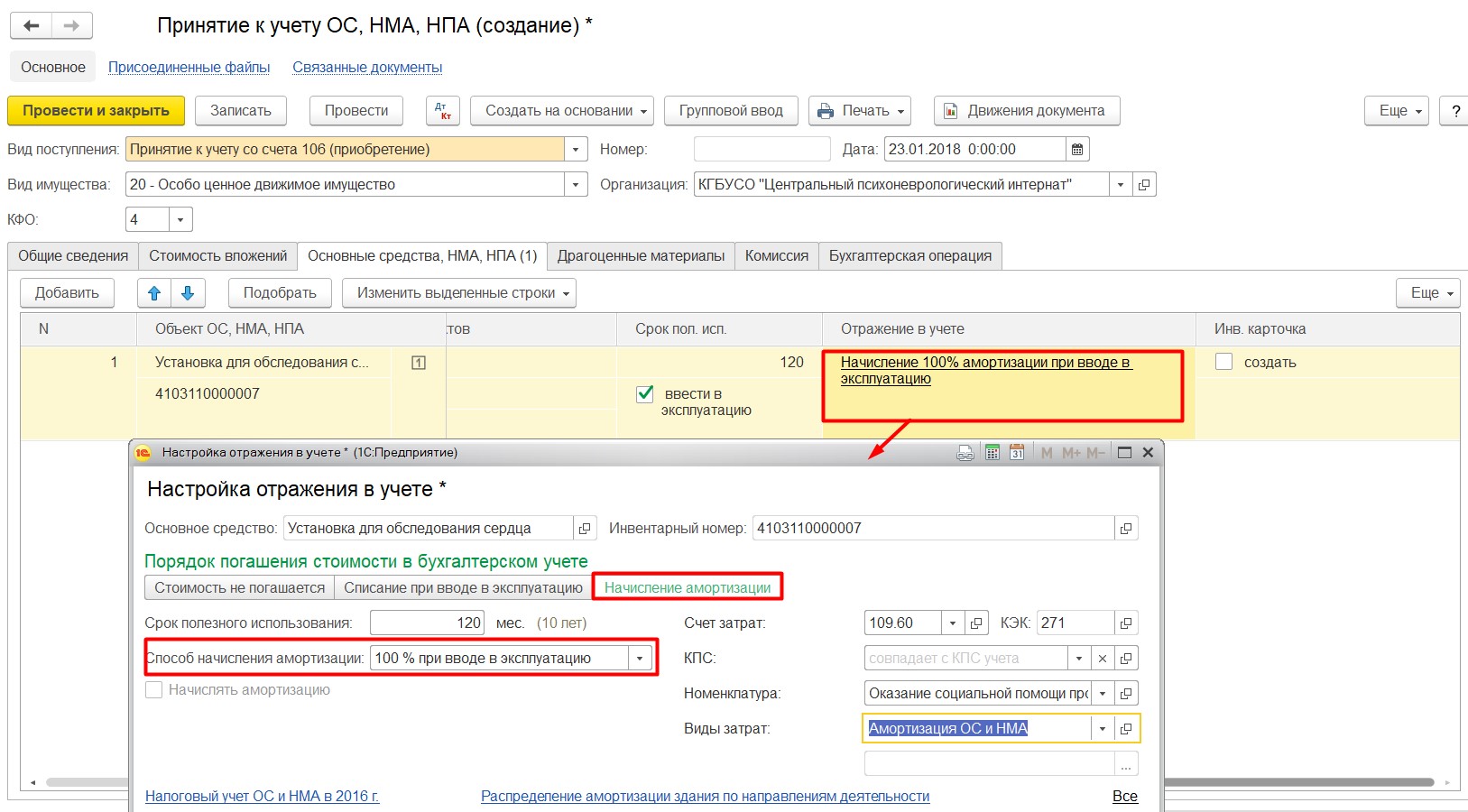

2. Стоимость основного средства от 10000 до 100000 рублей

Выполняется начисление амортизации способом «100% при вводе в эксплуатацию». Ранее от 3000 до 40000 рублей.

Аналогично предыдущей ситуации оформляем покупку.

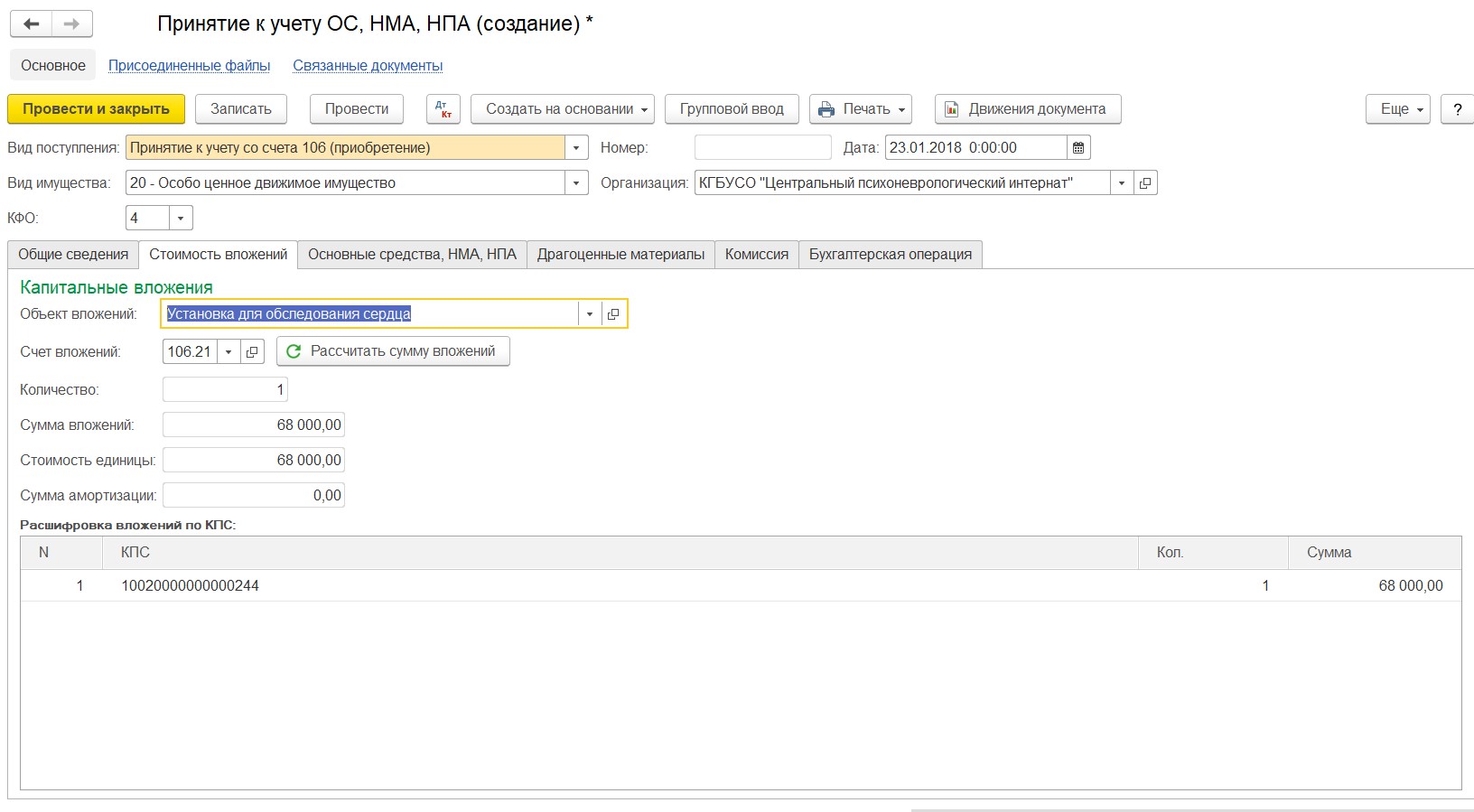

Проводим документ покупки и на основании создаем документ «Принятие к учету ОС, НМА, НПА».

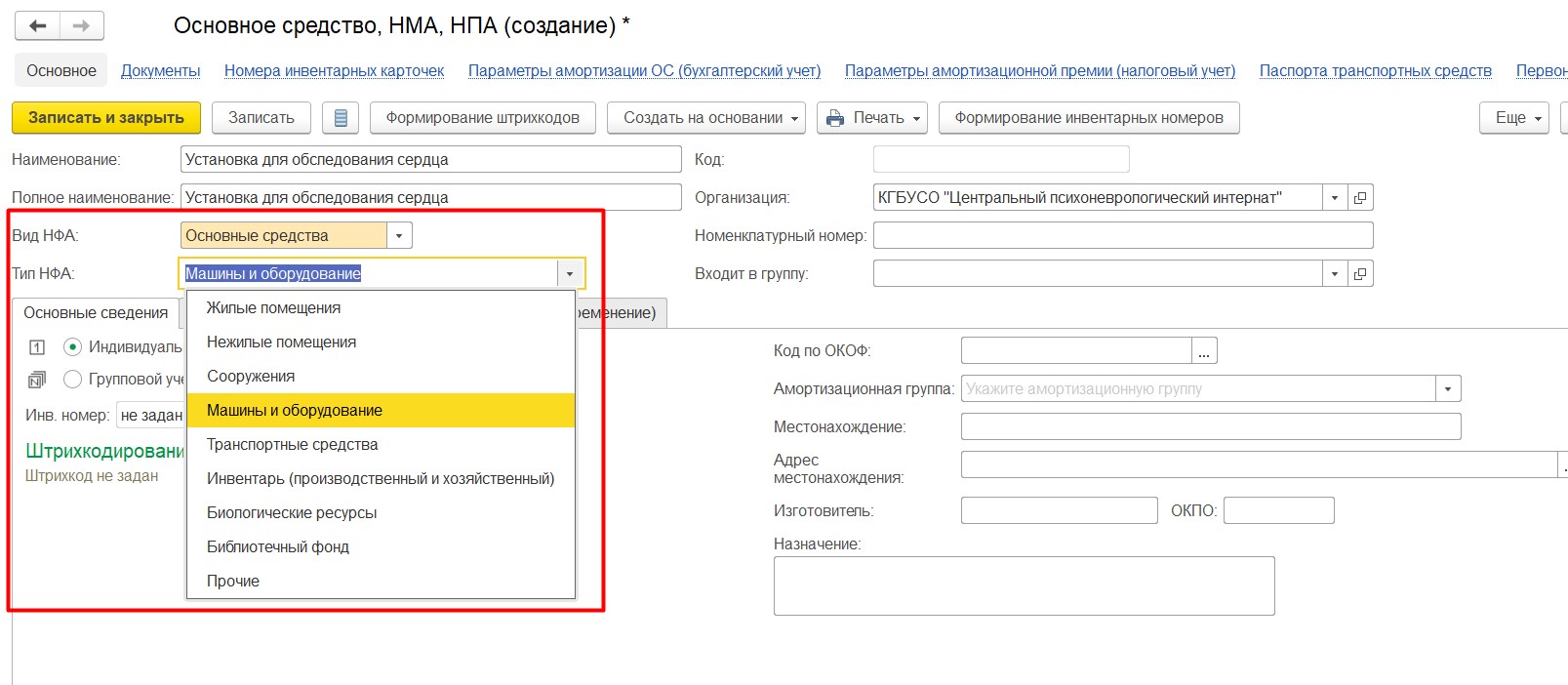

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА».

В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию».

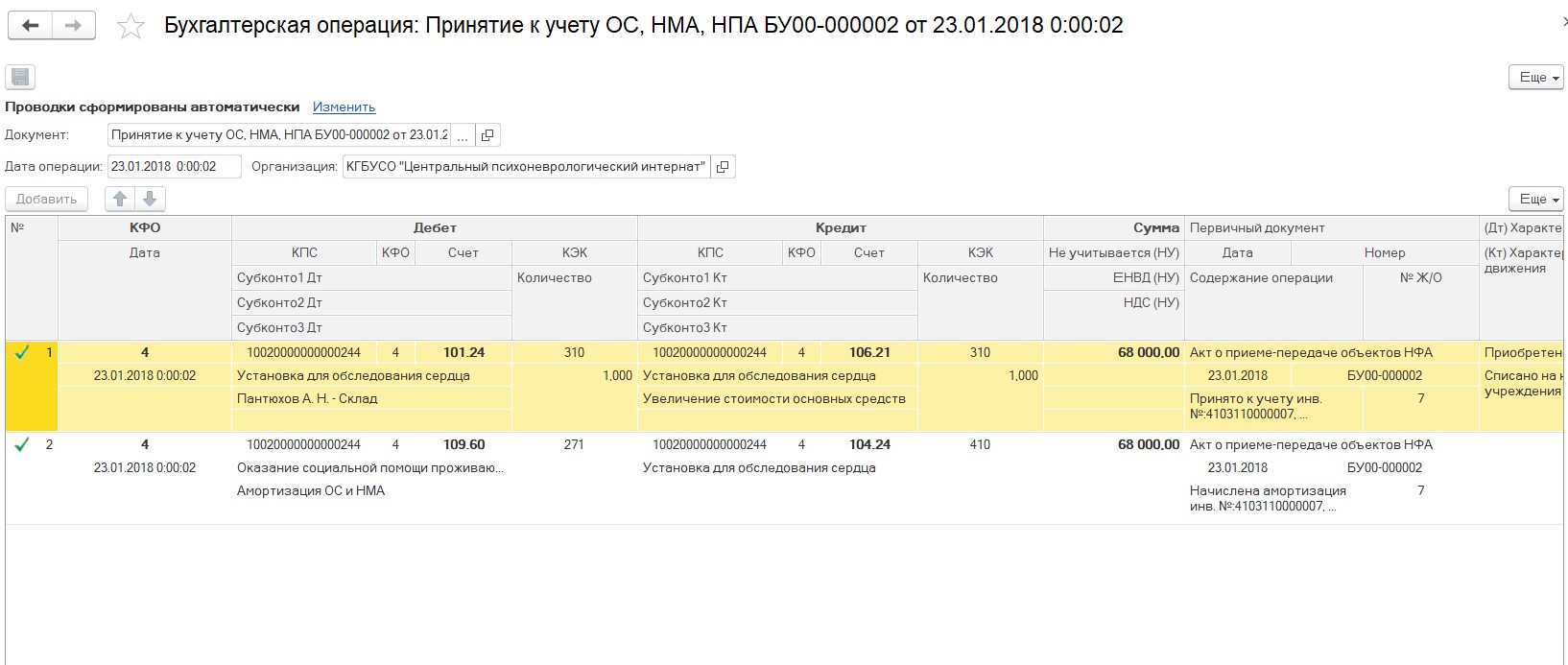

В проводках видим, что амортизация списана 100%.

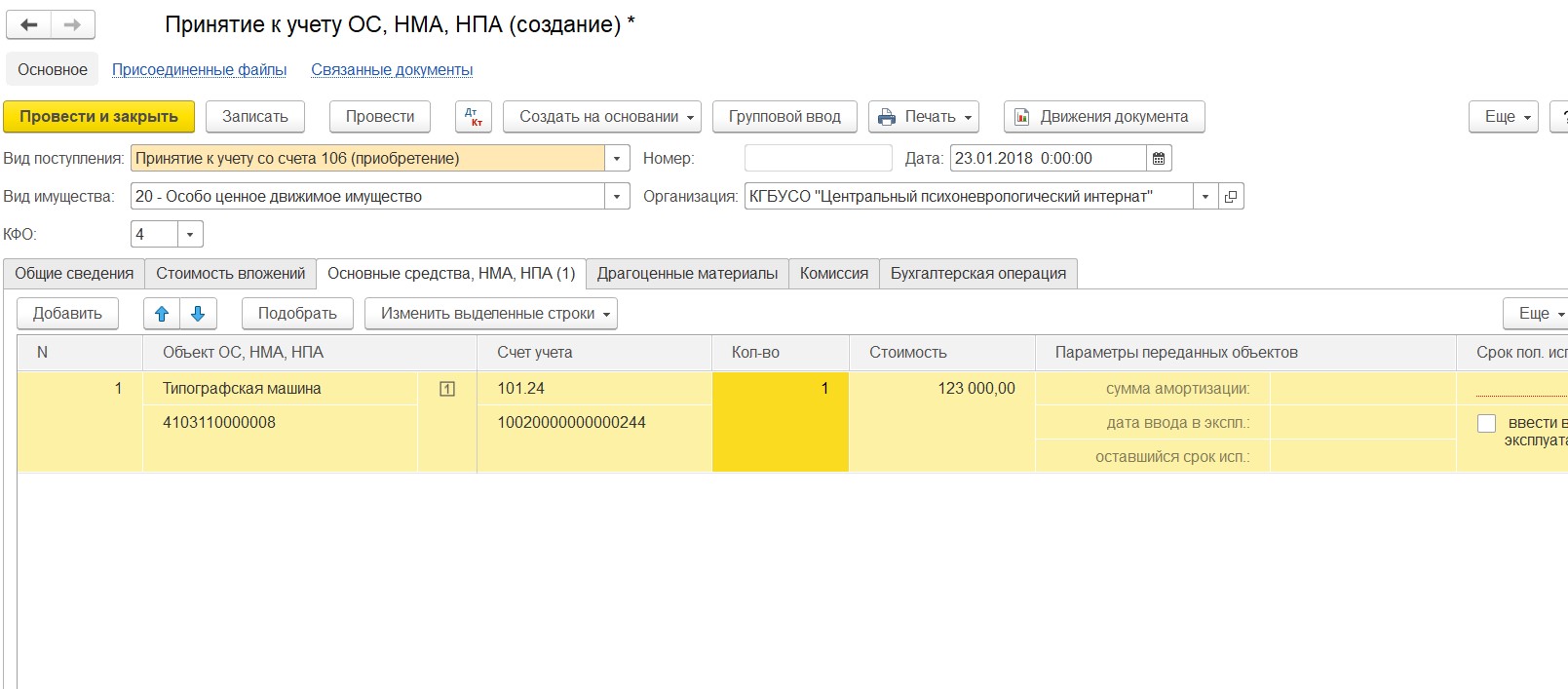

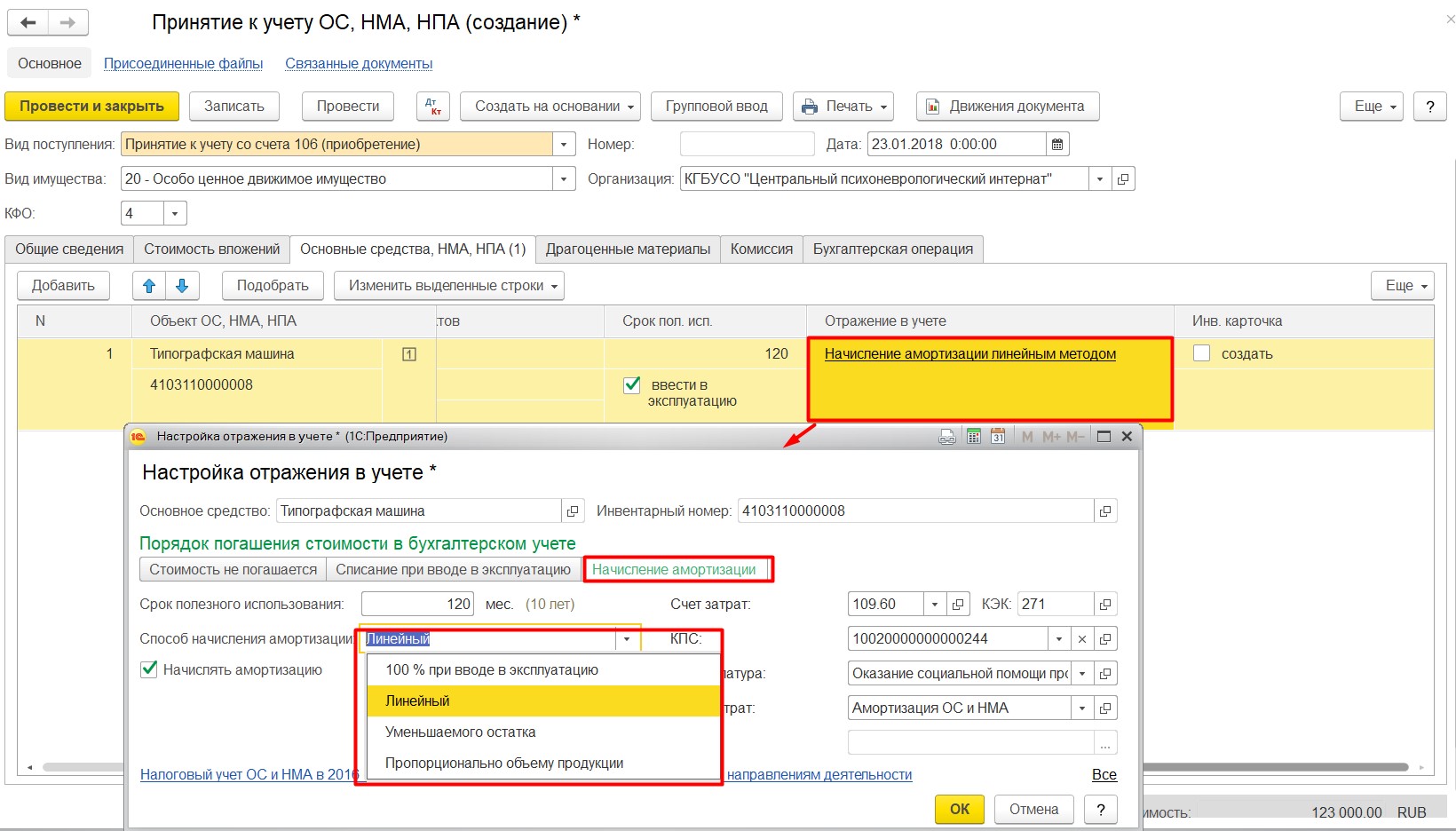

3. Стоимость основного средства более 100000 рублей.

Начисляется амортизация и помимо линейного способа добавлено еще два – это:

Метод уменьшаемого остатка. При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой.

Пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением надлежащего объекта основных средств.

При формировании учетной политики учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод.

Рассмотрим пример в программе. Также оформляем документ покупки.

И далее документ «Принятие к учету ОС, НМА, НПА». В настройках отражения в учете выбираете способ начисления амортизации.

В проводках видно, что основное средство принято к учету. Амортизация будет начисляться со следующего месяца после принятия к учету.

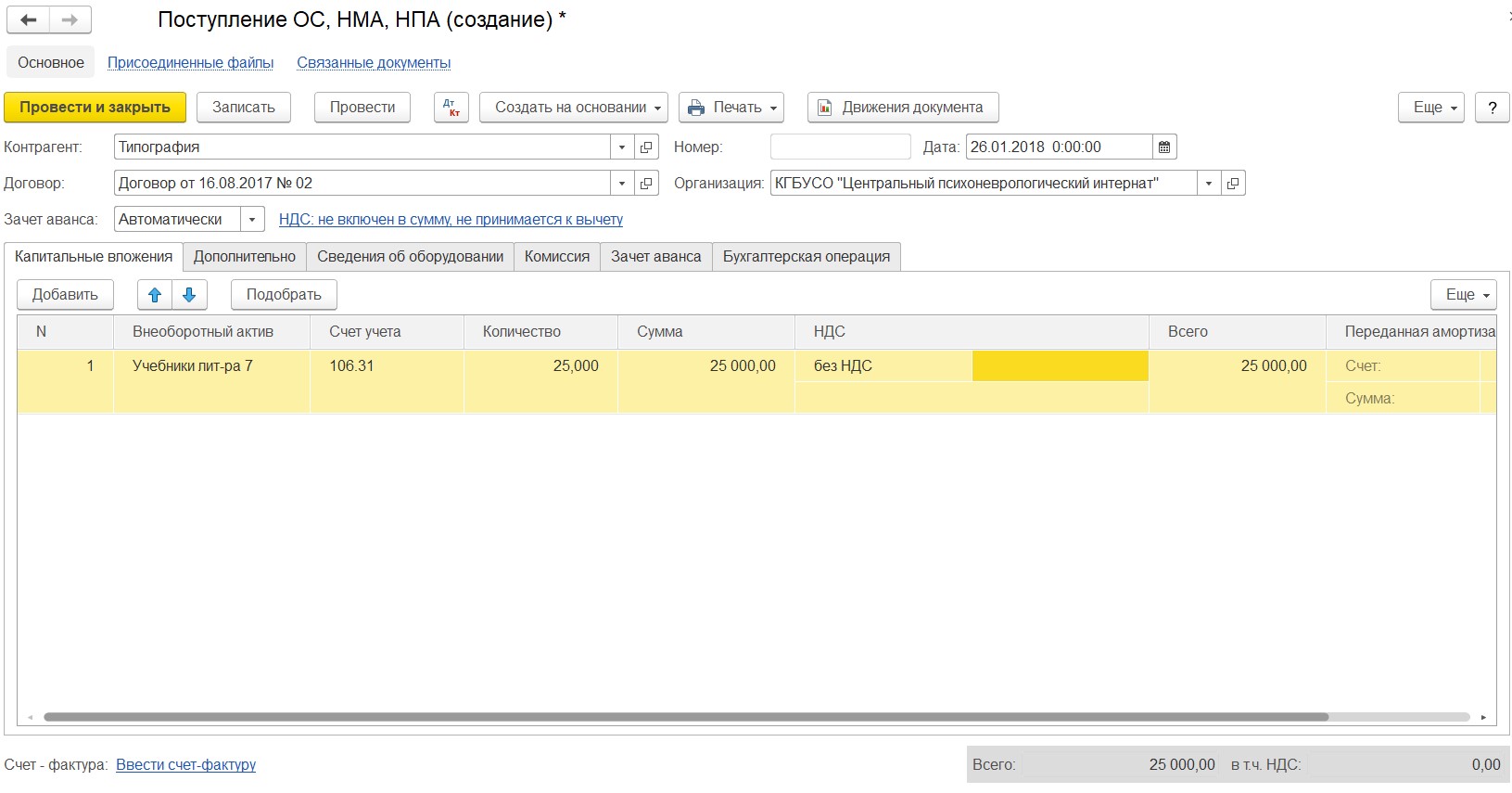

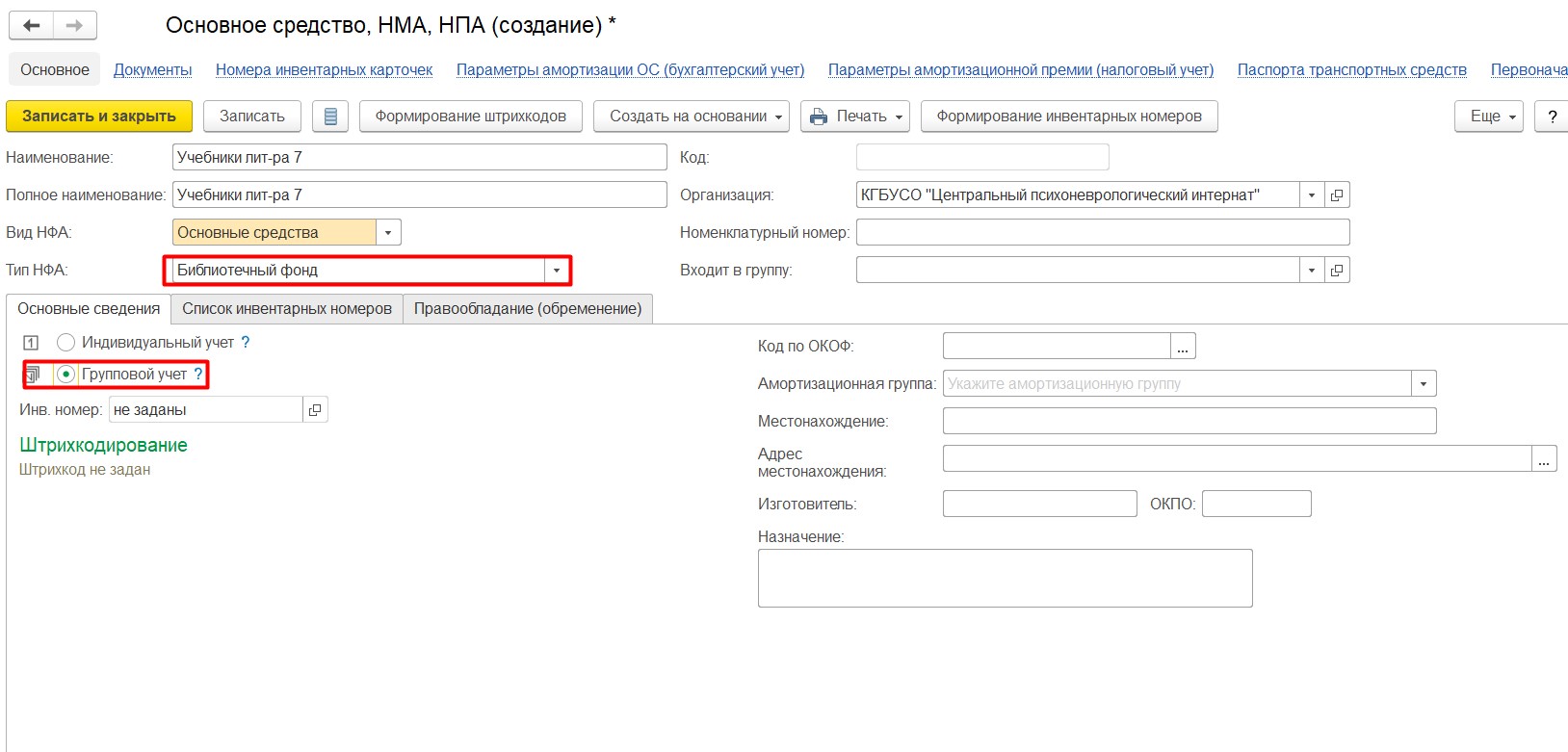

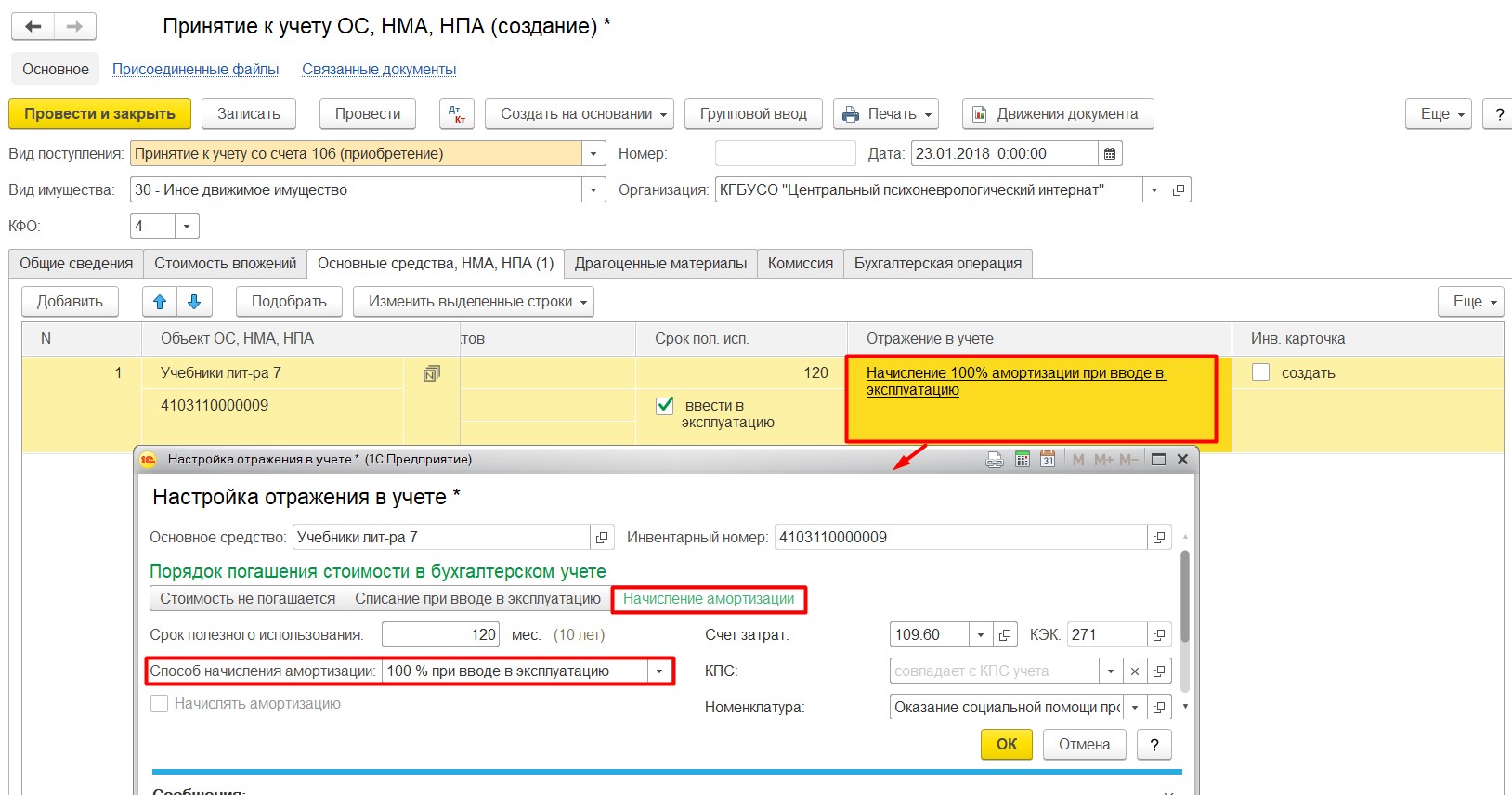

И еще одна ситуация – это библиотечный фонд.

4. Стоимость библиотечного фонда от 0 до 100000 рублей.

Способ начисления амортизации: «100% при вводе в эксплуатацию».

Ранее было до 40000 рублей.

Оформляем документы покупки и принятия к учету, как и в предыдущих примерах.

При создании основного средства Тип НФА указываем «Библиотечный фонд».

В отражении в учете выбираем «100% при вводе в эксплуатацию».

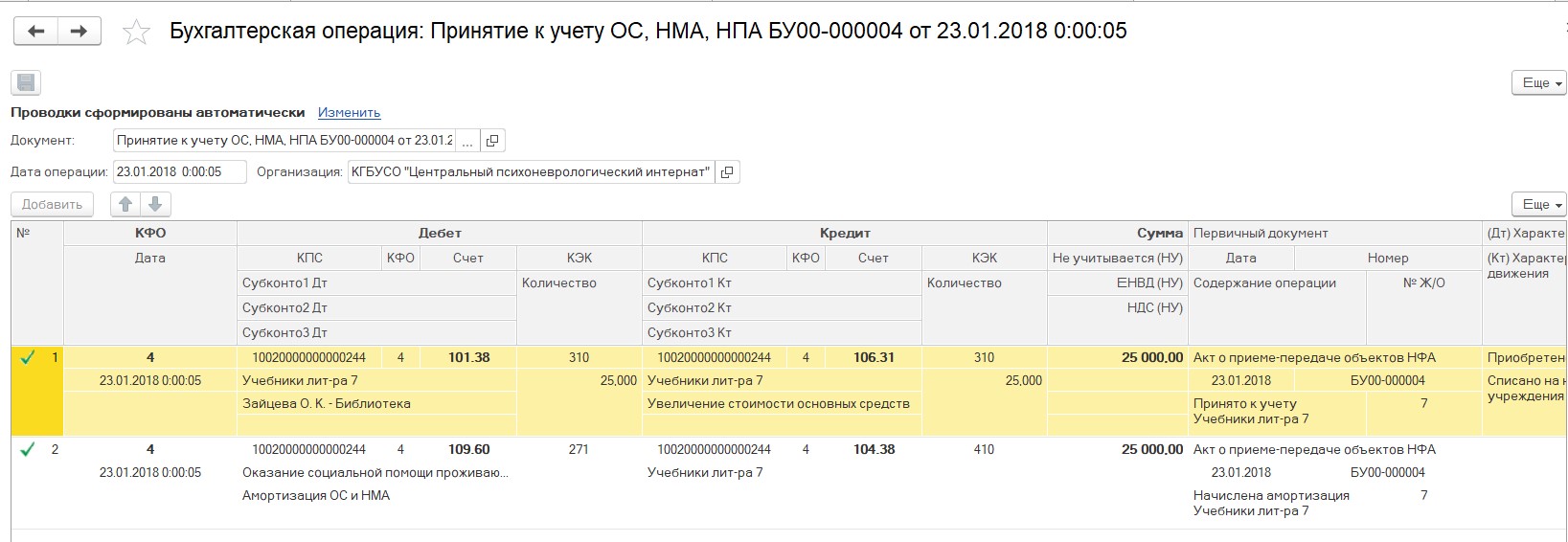

В проводках видно, что амортизация списана.

Если у вас есть вопросы по ведению учета основных средств в соответствии с новыми стандартами, или вы хотите поделиться своим опытом, то будем рады пообщаться в комментариях к статье.

В следующих статьях будет рассмотрен еще ряд вопросов, касающихся изменений в учете.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии