Основные средства в оперативном учете и основные средства на забалансовом учете - это одно и тоже?

- Опубликовано 02.03.2016 08:53

- Просмотров: 62926

Основные средства в оперативном учете и основные средства на забалансовом учете - это одно и тоже? Такой вопрос очень часто приходится слышать от бухгалтеров государственных учреждений. Давайте разберемся с ним в данной статье, а также рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей в программе 1С: Бухгалтерия государственного учреждения 8.

Итак, что такое основные средства (ОС) в оперативном учете? Это ОС стоимостью до 3000 рублей, списанные при вводе в эксплуатацию и учитываемые на 21 счете. 21 счет – это действительно забалансовый счет, но… он выделен в отдельную группу.

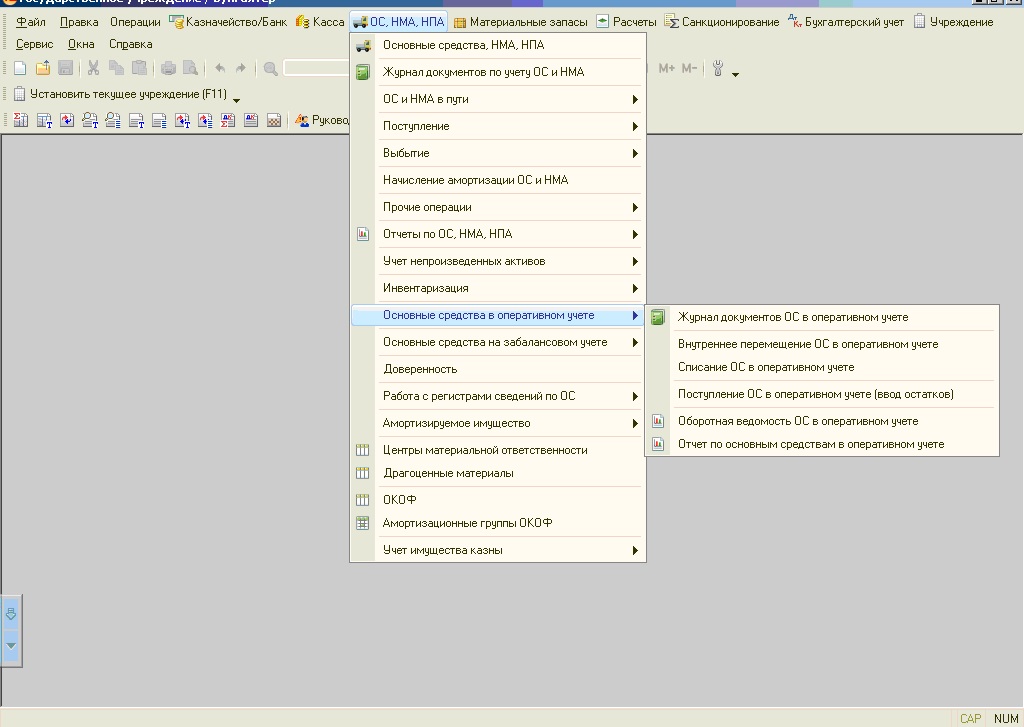

Для учета таких средств в программе есть специальный раздел.

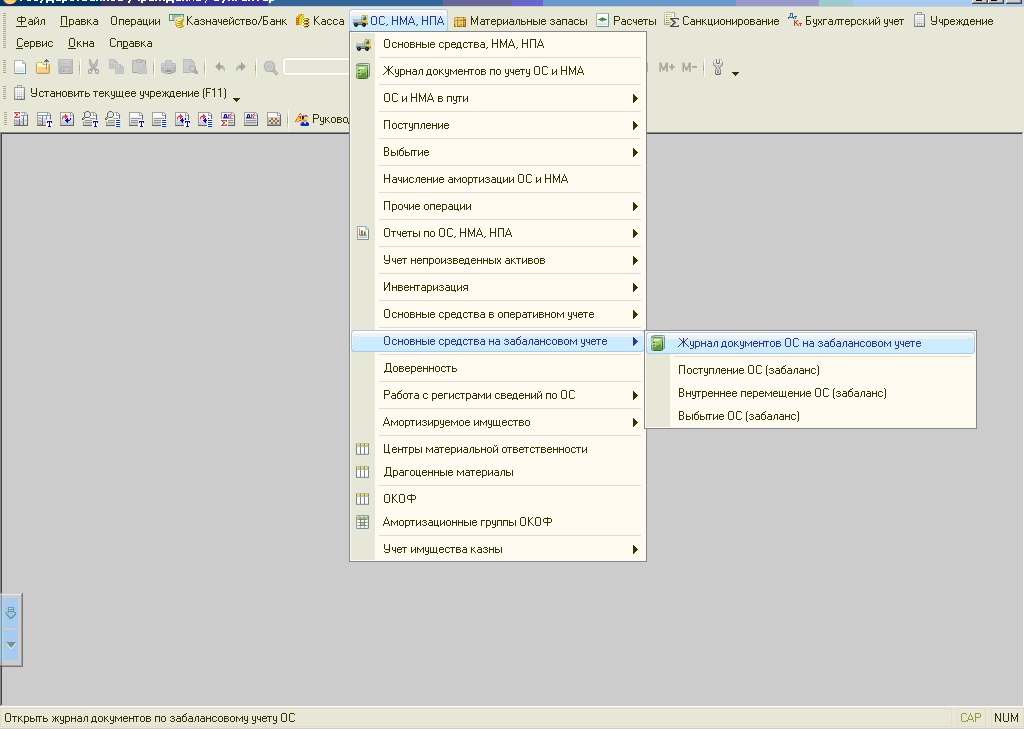

А вот ОС, учитываемые на забалансовом учете, находятся в другом разделе.

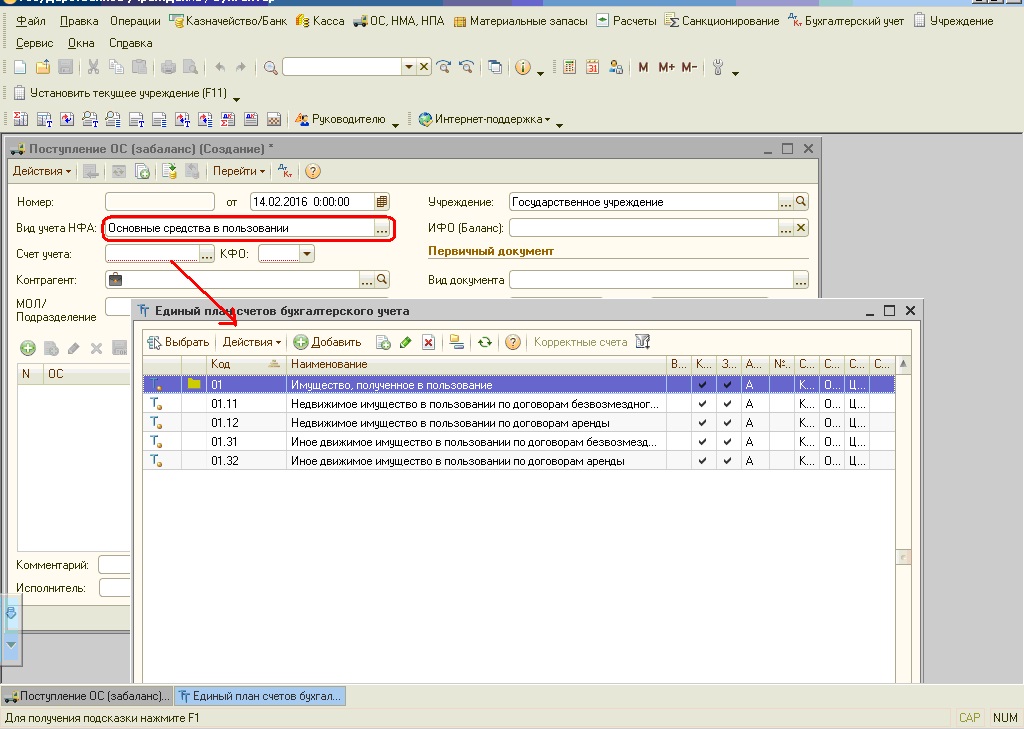

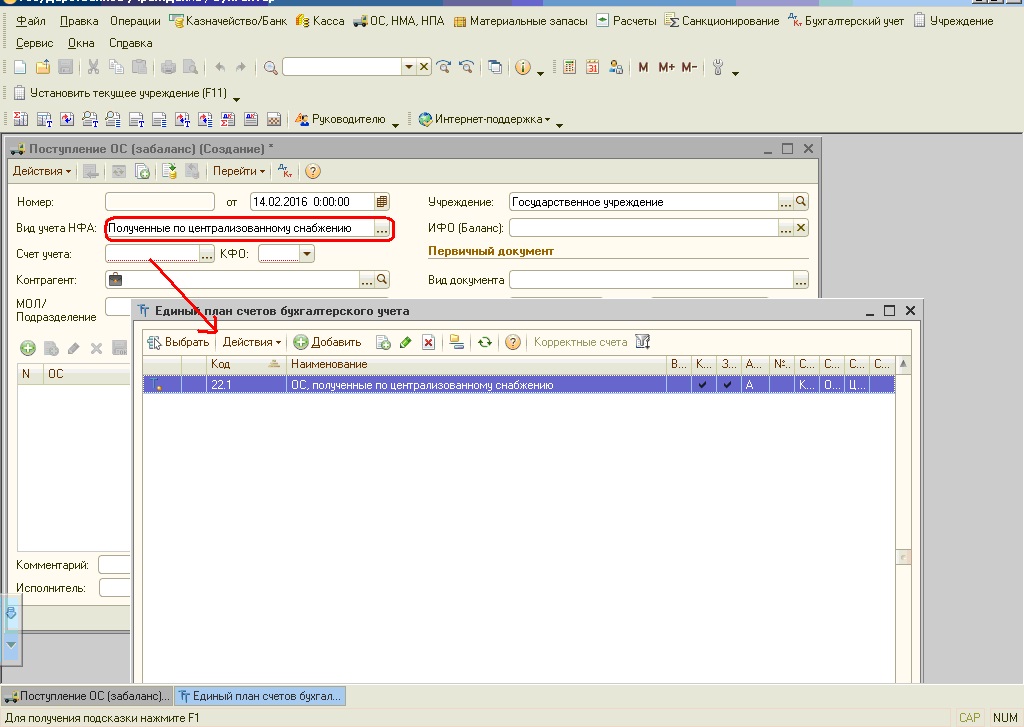

Итак, 21 счет это ОС стоимостью до 3000 рублей, то что же тогда значит забалансовый учет? Если мы откроем документ «Поступление ОС (забаланс)» и зайдем в счет учета, то увидим, что тут счет 01 – это ОС, полученные в пользование.

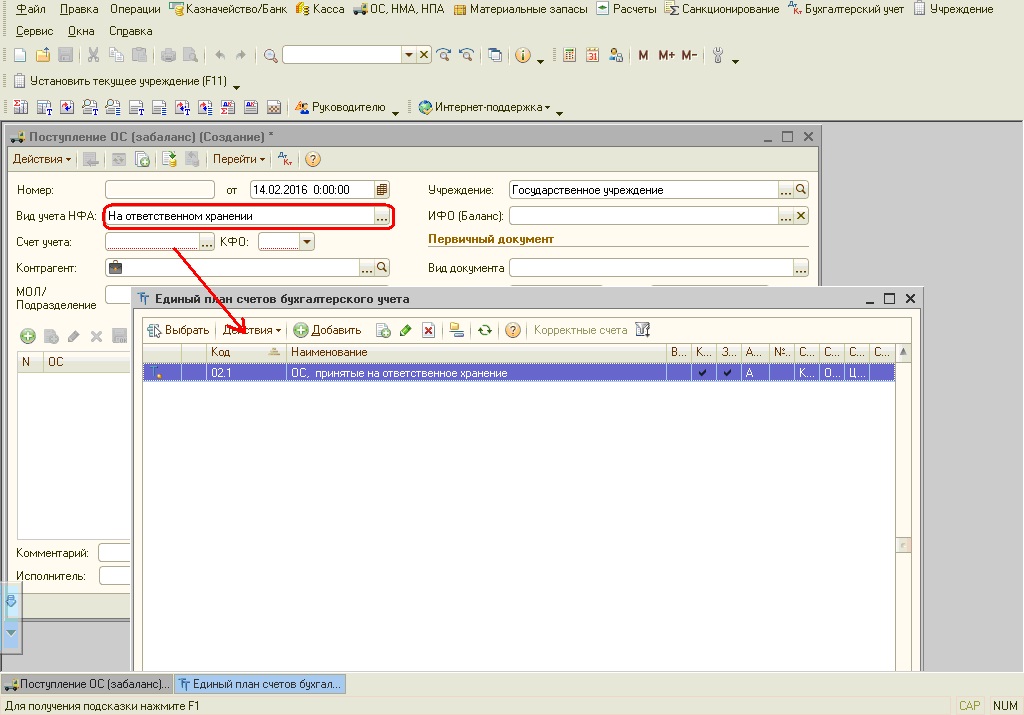

Счет 02 – ОС на ответственном хранении

И счет 22 – ОС, полученные по централизованному сравнению

Теперь рассмотрим нюансы для ос в оперативном учете. Почему в разделе есть только документ «Поступление ОС в оперативном учете (ввод остатков)»? И как ОС попадают на 21 счет?

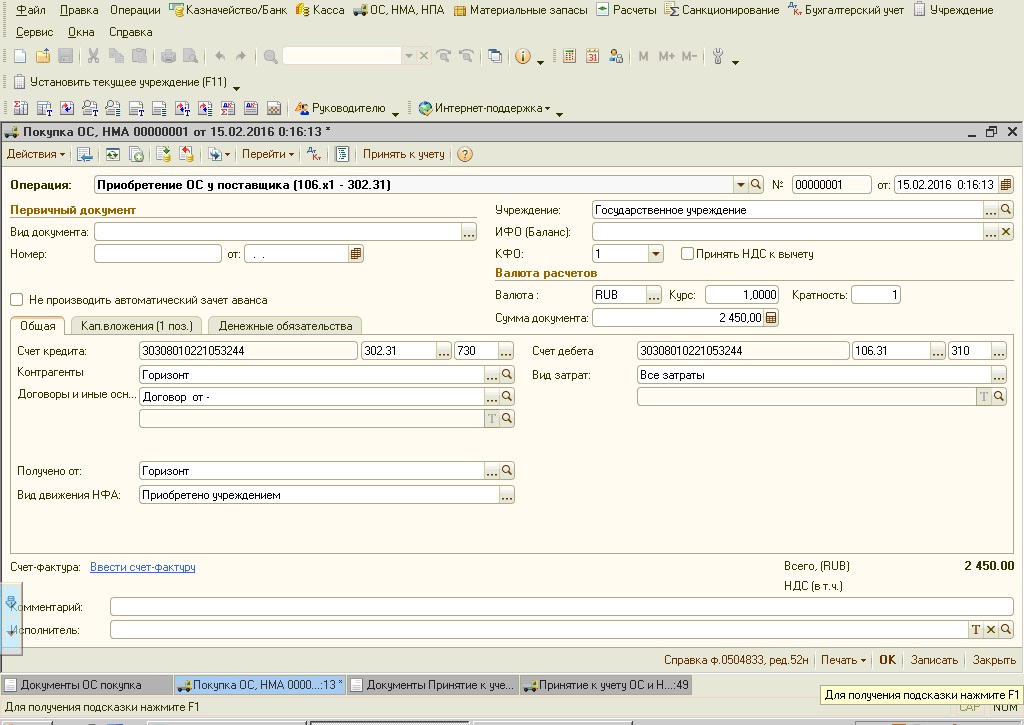

Документ "Поступление ОС в оперативном учете (ввод остатков)" предназначен для ввода при начале работы с программой входящих остатков по объектам основных средств в оперативном учете - ОС, стоимостью до 3000 рублей, списанных при вводе в эксплуатацию. Поступление ОС в оперативный учет производится документами по вводу в эксплуатацию ОС («Принятие к учету ОС и НМА», «Внутреннее перемещение ОС», «Оприходование ОС по результатам инвентаризации», «Безвозмездное поступление ОС» с видом операции «Поступление на счет 101»). Рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей.

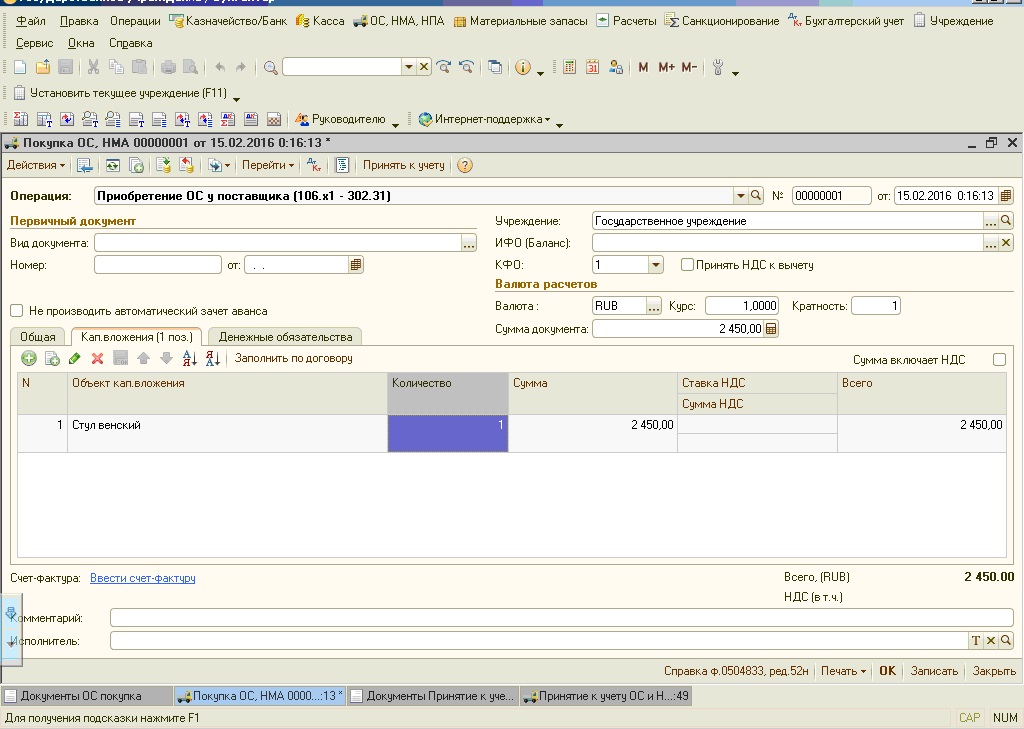

Делаем документ «Покупка ОС, НМА»

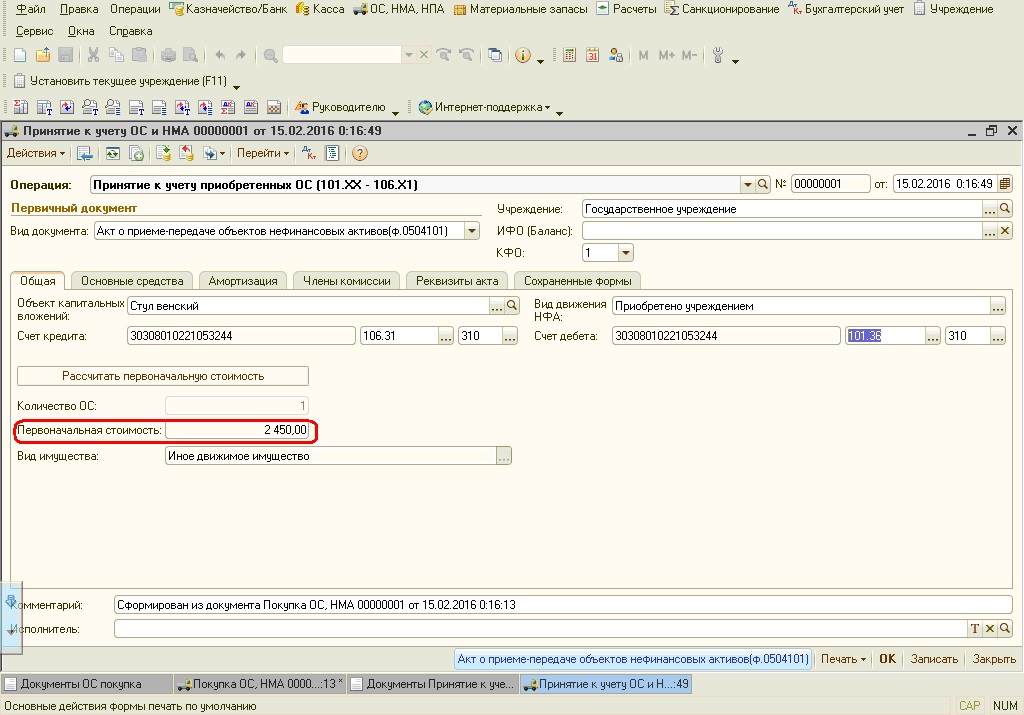

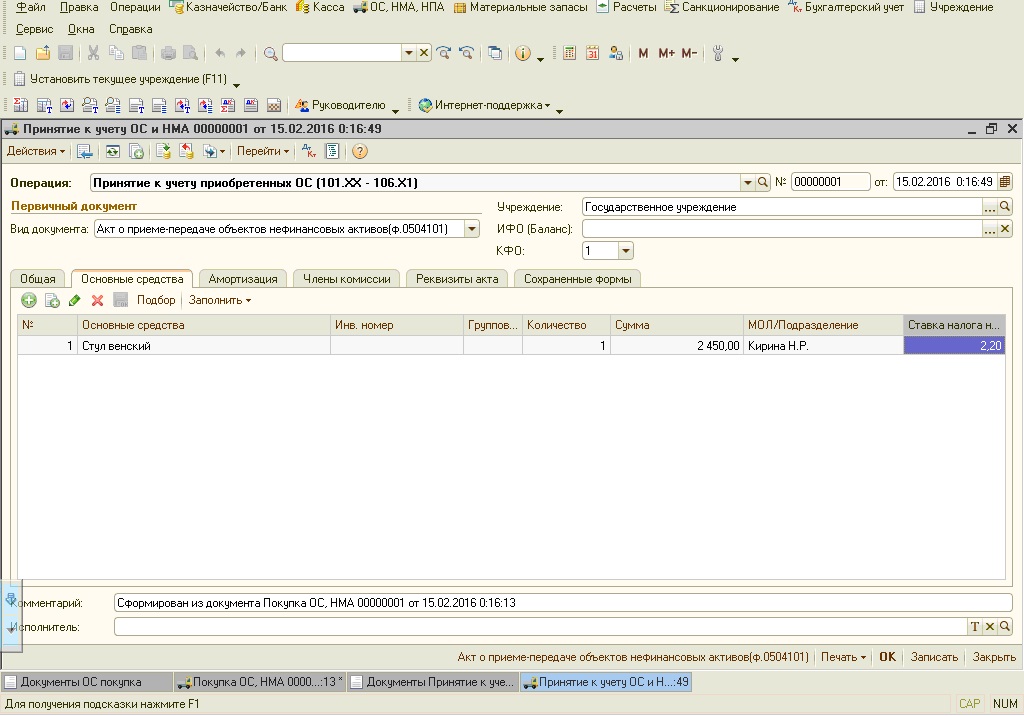

Из этого документа формируем документ «Принятие к учету ОС и НМА»

Заполняем вкладку "Основные средства"

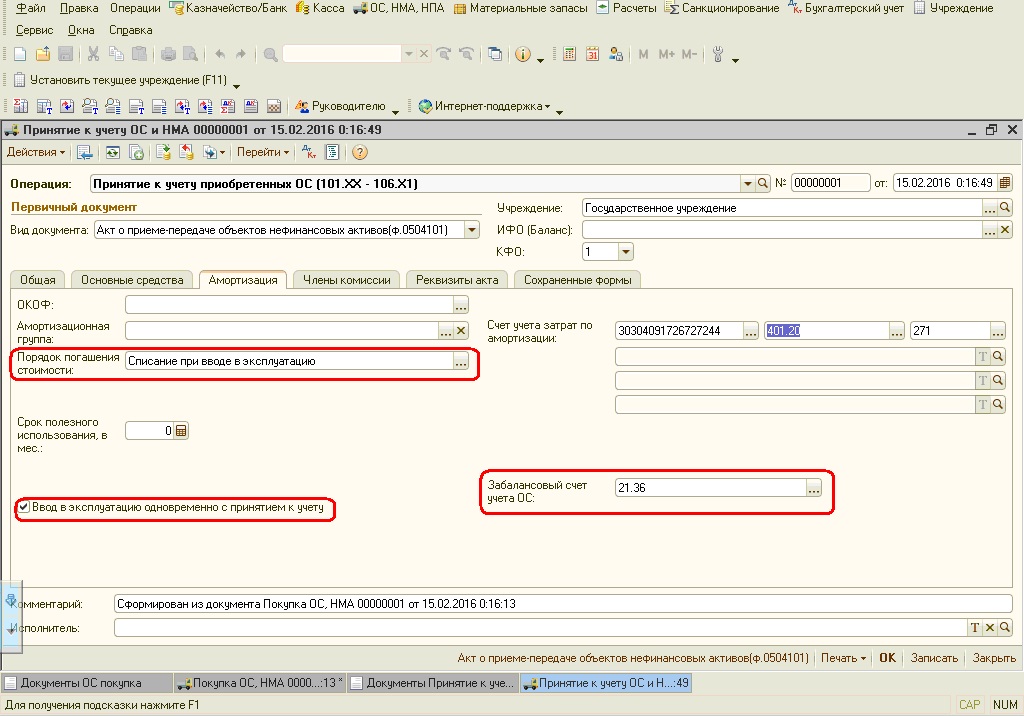

и вкладку "Амортизация".

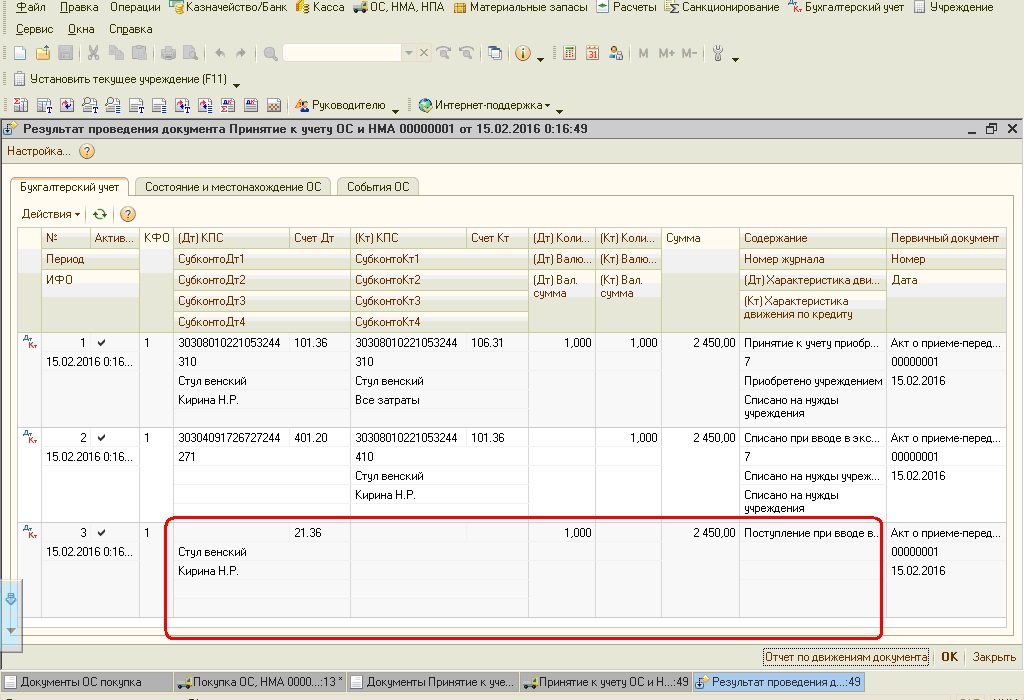

В документе формируются проводки:

Теперь данное основное средство учитывается на 21 счете. Таким образом, ОС в оперативном учете - это основные средства на забалансовом счете, но выделенные в отдельную категорию.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии