Переход организации с ОСНО на УСН в 1С – пошаговый алгоритм для бухгалтера

- Опубликовано 27.07.2018 10:38

- Просмотров: 36922

В середине налогового периода есть время подумать о дальнейшем развитии бизнеса, и, возможно, об изменении режима налогообложения. «Как бы ни была красива ваша стратегия, время от времени вы все же должны обращать внимание на результаты своей деятельности» (Уинстон Черчиль).

В этой статье мы рассмотрим переход компании с общего режима налогообложения на УСН в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

С увеличением лимита выручки для УСН до 150 млн. руб. за налоговый период (112,5 млн. руб за 9 месяцев текущего периода) «упрощенка» стала более доступной. Для того, чтобы такой переход был безболезненным и не превратился в непосильное налоговое бремя, нужно заранее подготовиться к возможному изменению в правилах ведения бухгалтерского и налогового учета организации.

Важно: Обратите внимание, что расходы возможно будет учесть только в том случае, если вы выбираете объект налогообложения «Доходы за вычетом расходов». Перечень расходов, принимаемых для налогообложения при УСНО, - закрытый. Иными словами, принять можно будет только то, что прямо поименовано в статье 346.16 НК РФ.

Если основные расходы вашей компании нельзя однозначно трактовать по перечню статьи 346.16 НК РФ, делайте выводы. Например, при УСН нельзя будет уменьшить базу для целей налогообложения на представительские расходы, затраты на питьевую воду для офиса и прочее.

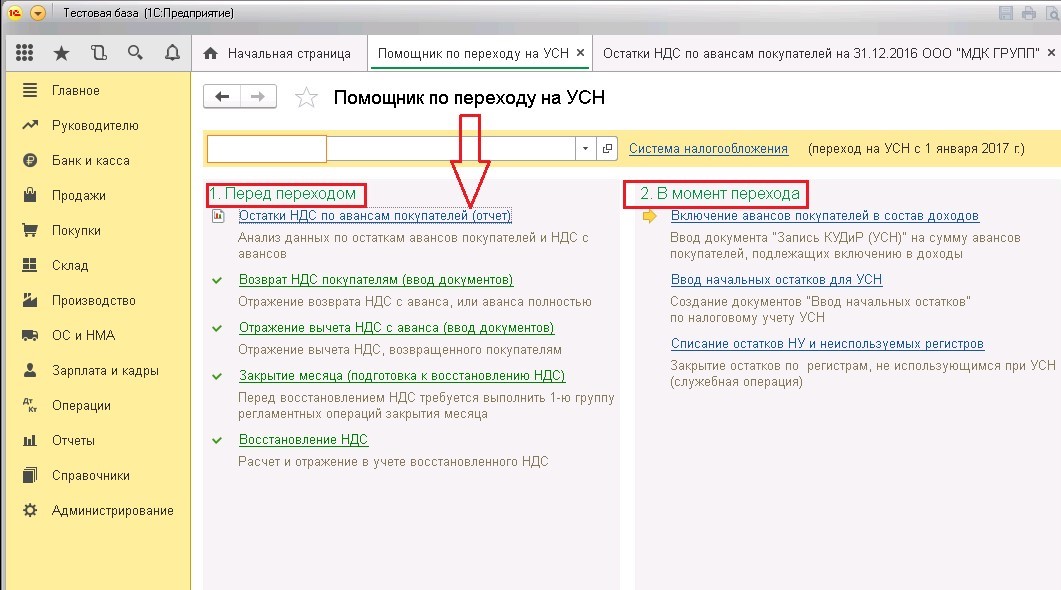

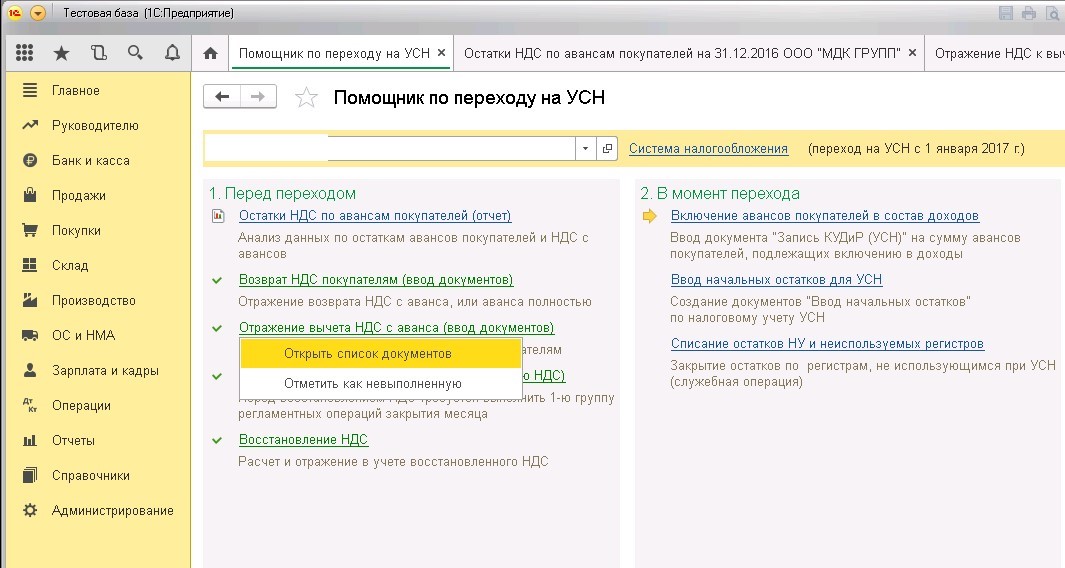

При переходе на УСН, если компания до этого работала на ОСНО, нужно правильно сформировать налогооблагаемую базу переходного периода (4 квартал текущего года). Для этого в 1С: Бухгалтерии предприятия 8 редакции 3.0 предусмотрен «Помощник по переходу на УСН». Суть переходных операций в том, чтобы:

- вернуть НДС покупателям по авансам полученным;

- восстановить НДС по товарно-материальным запасам и амортизируемому имуществу;

- восстановить НДС по выданным авансам.

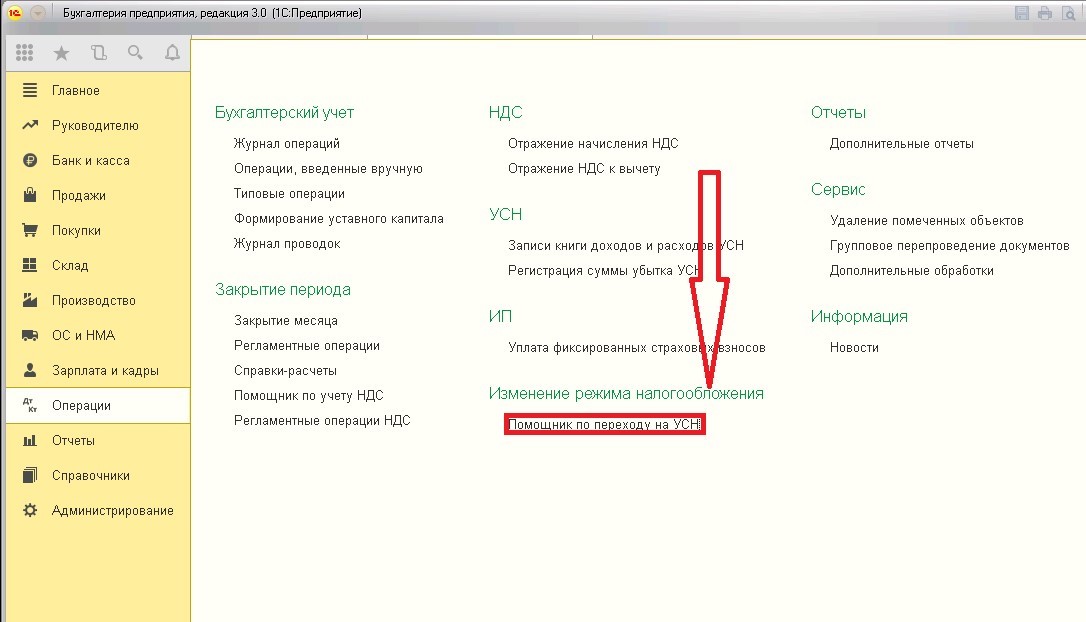

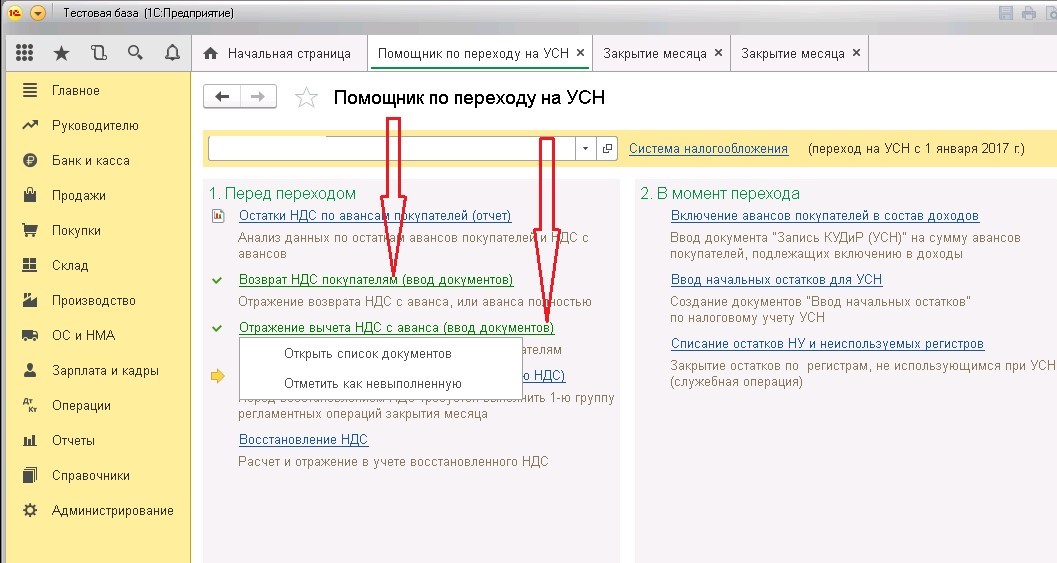

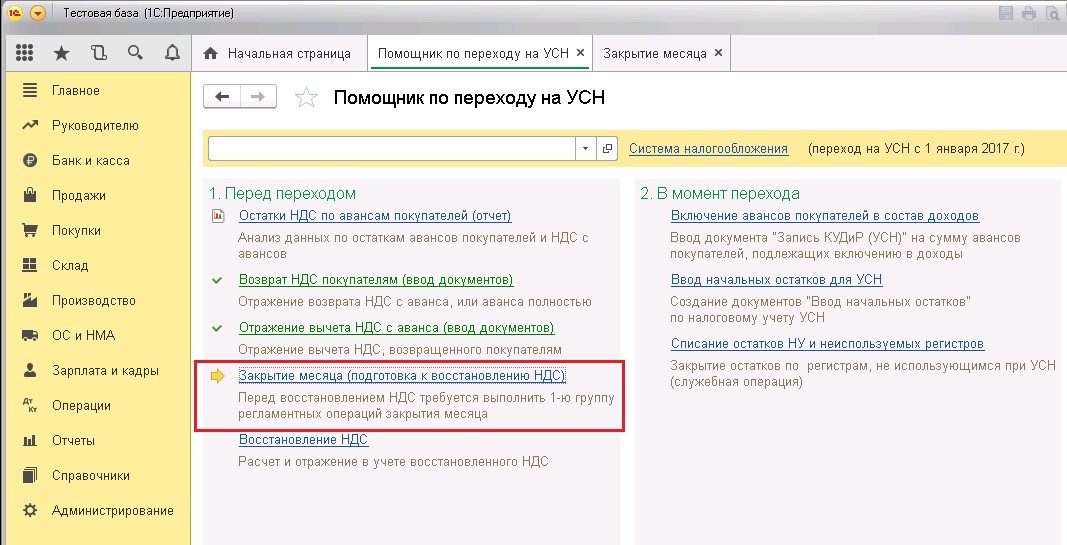

Обратимся к «Помощнику»: раздел «Операции» - «Изменение режима налогобложения» - «Помощник по переходу на УСН»

Перечень операций в 1С: Бухгалтерии предприятия 8 редакции 3.0 состоит из двух групп: перед переходом на УСН (4 квартал текущего года) и в момент перехода на УСН (1 квартал следующего года).

Выполняем операции до перехода на УСН:

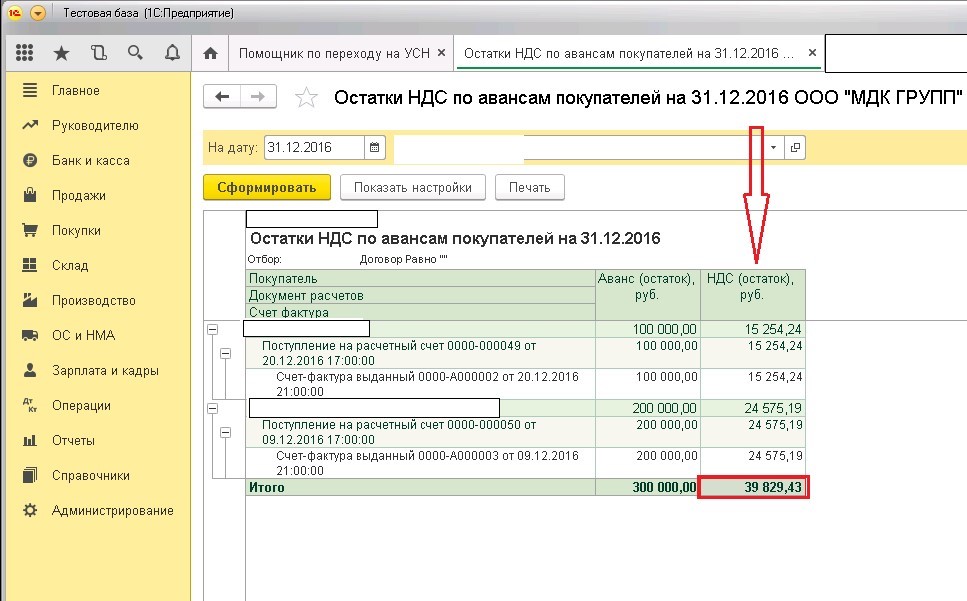

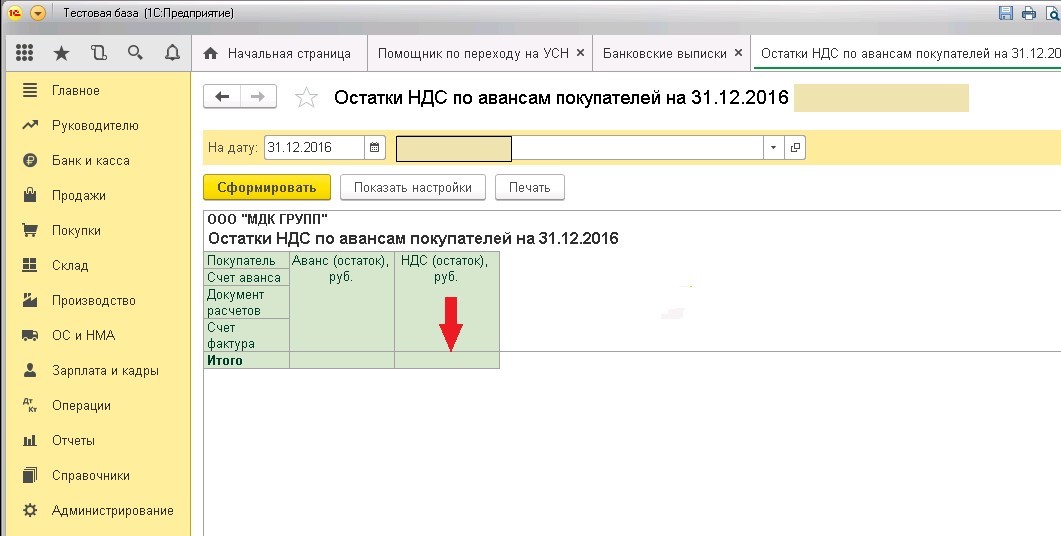

Шаг первый: анализируем остатки НДС по авансам, полученным от покупателей, для этого формируем в «Помощнике» отчет «Остатки НДС по авансам покупателей».

Отчет отражает текущее состояние полученных авансов (вкл. НДС).

У организации есть три варианта возврата НДС покупателям:

- возврат всей суммы аванса покупателю;

- заключение дополнительного соглашения к основному договору с покупателем на уменьшение на сумму НДС цены товара, работы, услуги; далее – возврат уплаченной с аванса суммы НДС;

-отгрузка товара, оказание работы, услуги в текущем налоговом периоде, то есть до 1 января следующего года.

Аналогичным образом можно вернуть НДС, уплаченный авансом поставщикам.

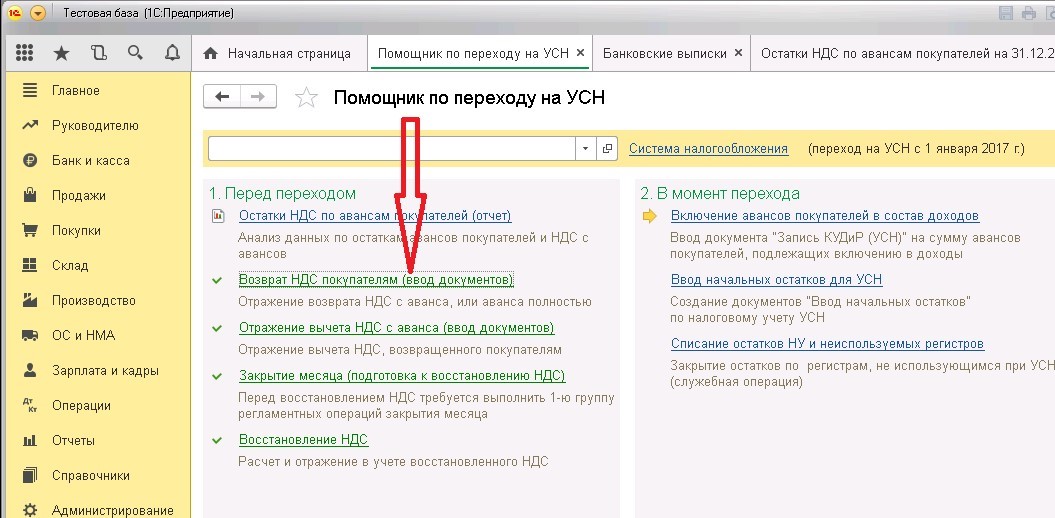

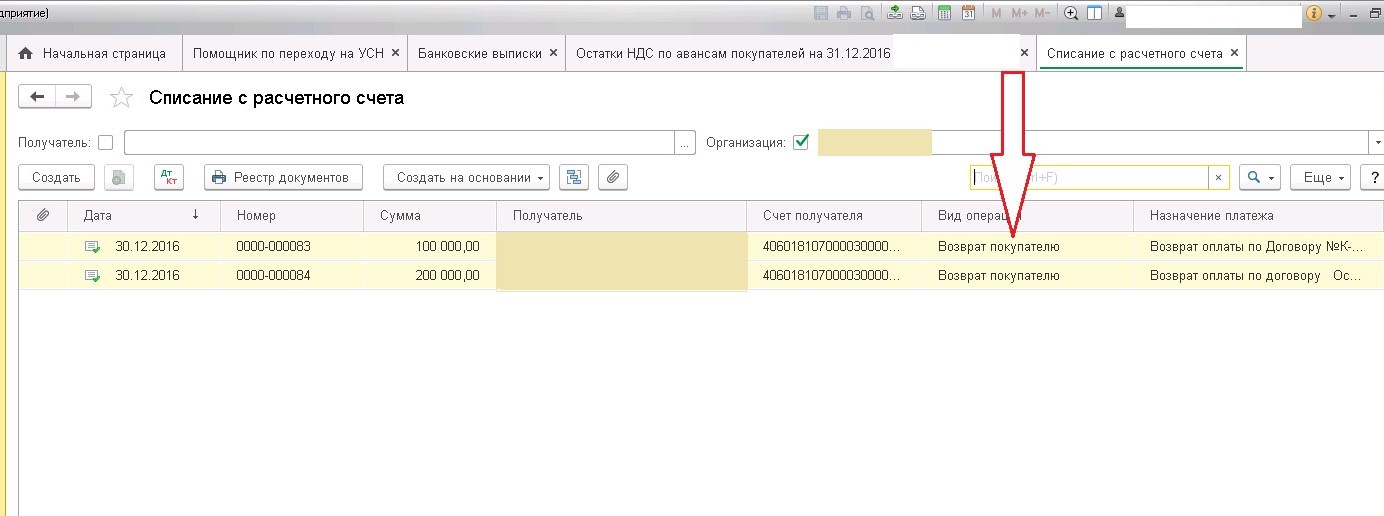

Шаг второй: возврат покупателю аванса или НДС с суммы аванса (по соглашению сторон). Его можно выполнить через «Возврат НДС покупателю (ввод документов)-«Открыть список документов»-«Списание с расчетного счета»-«Создать документ списания».

Результат выполнения операции (в данном примере возвращаем всю сумму аванса):

Для проверки снова формируем отчет «Остатки НДС по авансам покупателей».

В случае возврата покупателю только суммы НДС документ «Списание с расчетного счета» формируем на сумму налога и эту же сумму вручную устанавливаем в поле «НДС».

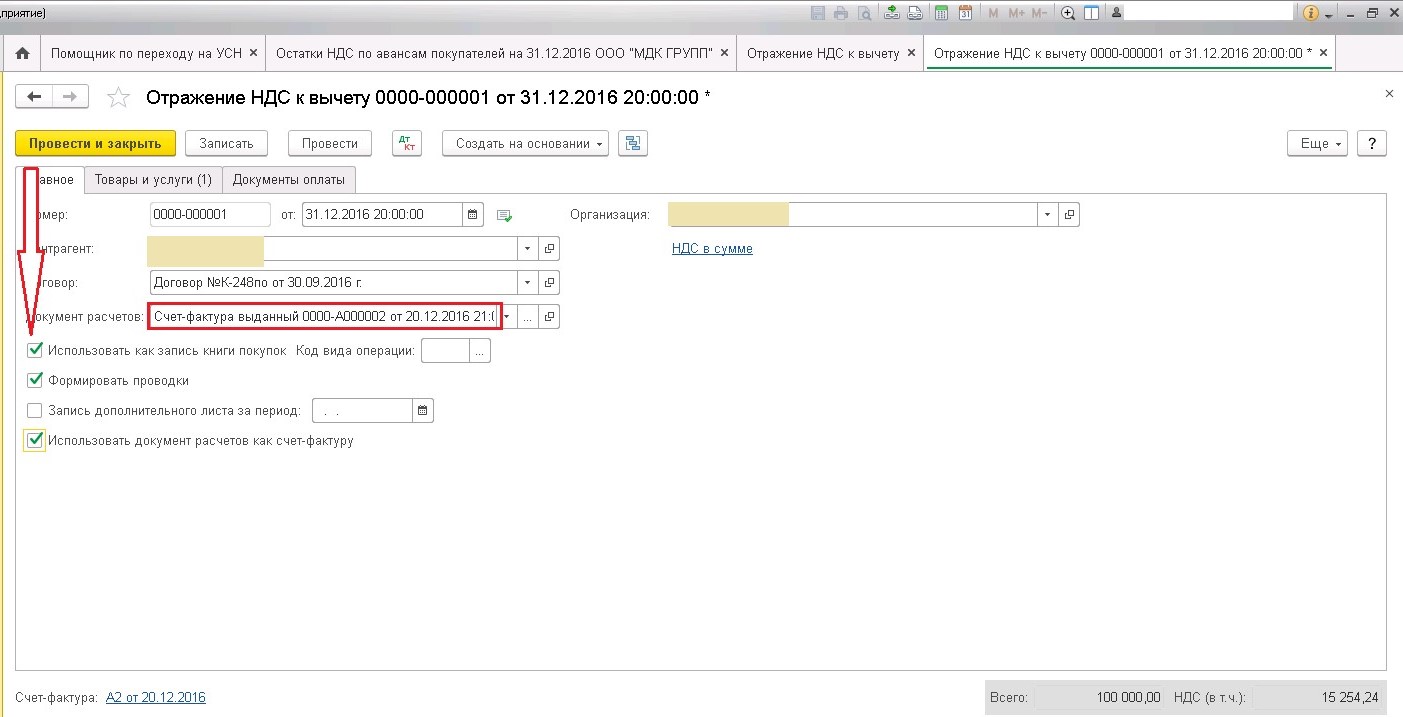

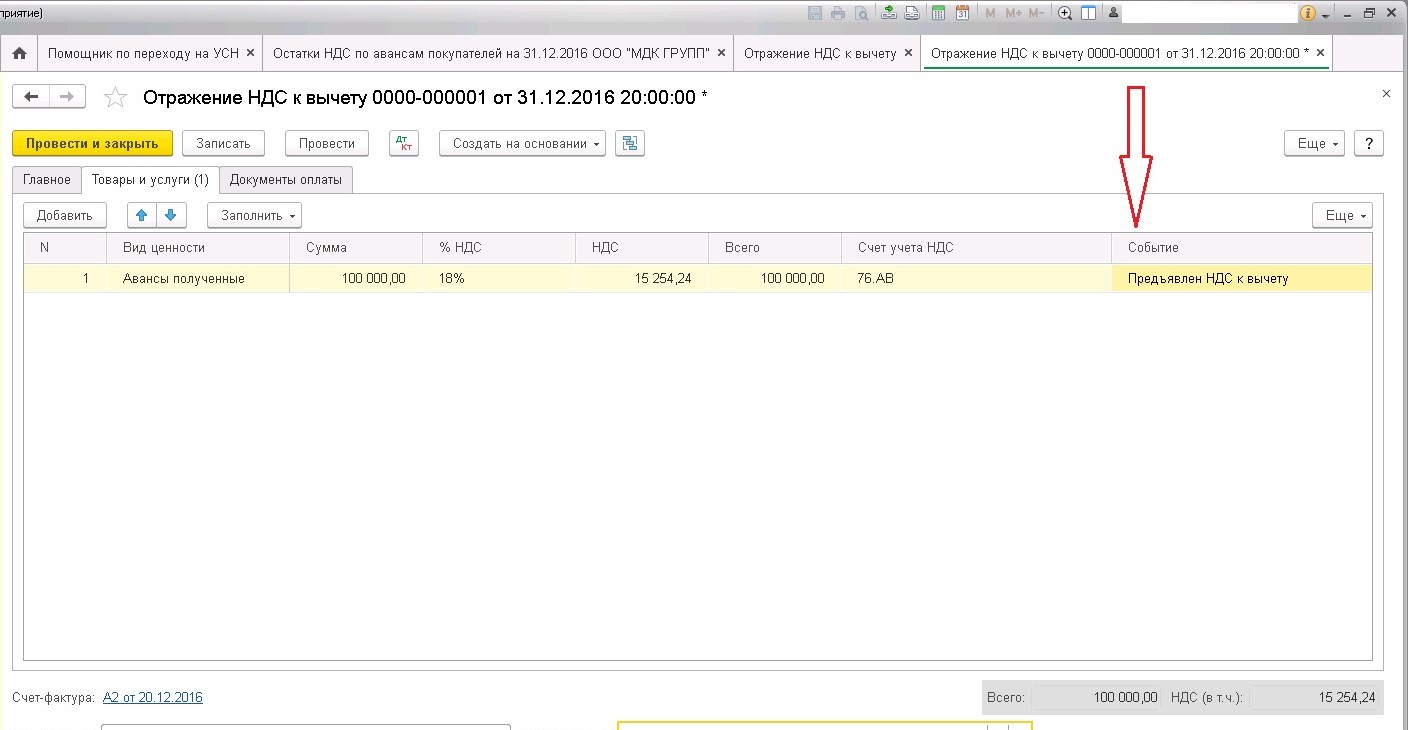

Шаг третий: после возврата аванса формируем документ «Отражение вычета НДС с аванса».

Закладка «Главное» - проставляем «галочки» в указанных полях; документом расчетов выбираем «Счет-фактуру выданный» (на аванс).

Закладка «Товары и услуги» будет выглядеть следующим образом:

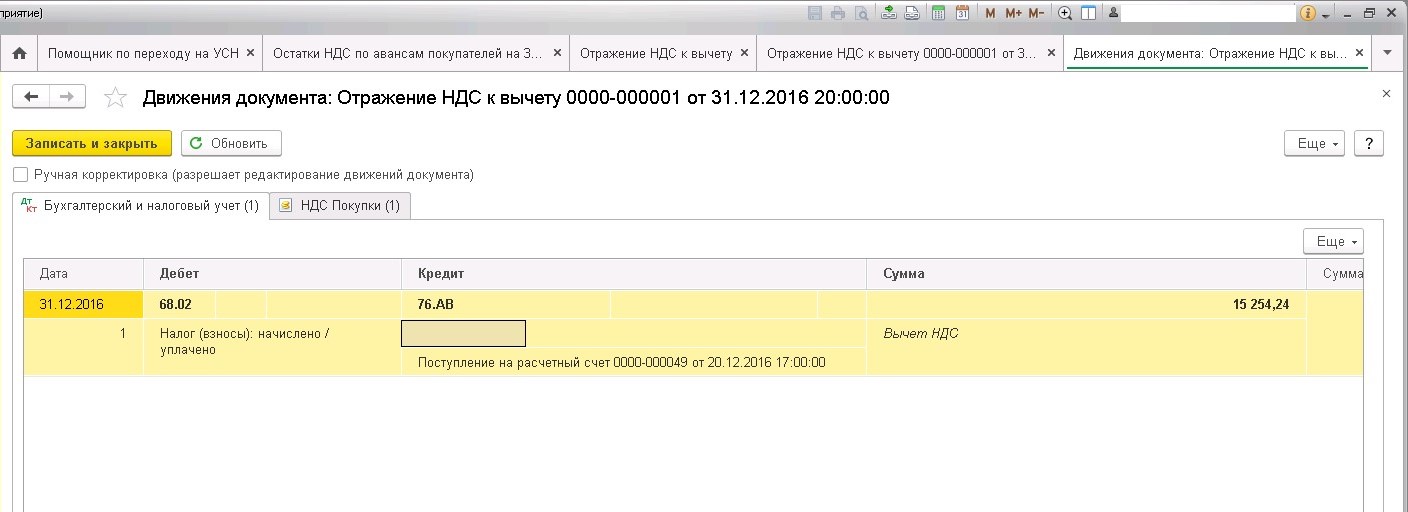

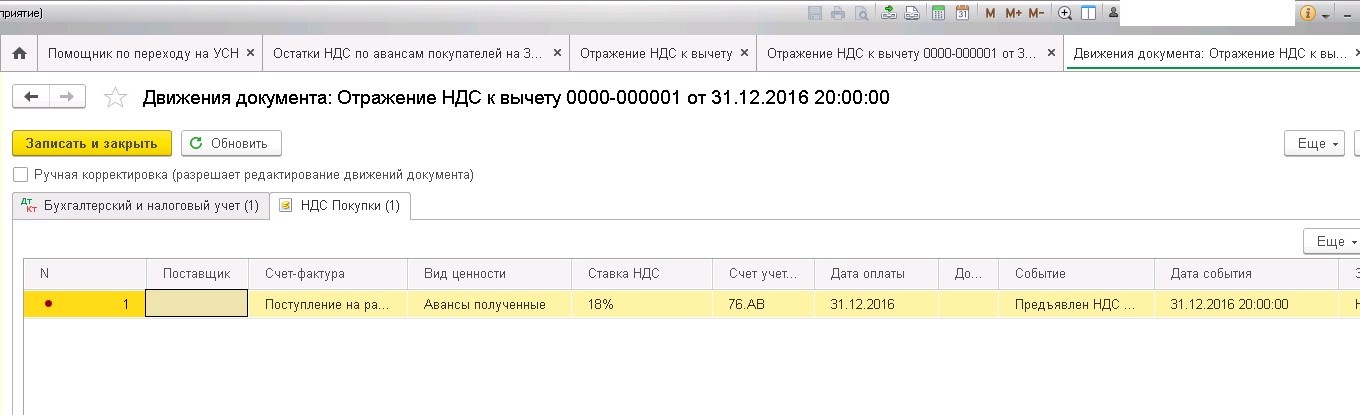

Анализируем проводки по документу – НДС предъявлен к вычету.

Сумма возврата отражена в книге покупок.

Важно: все выполненные операции в «Помощнике по переходу на УСН» нужно «отметить, как выполненные».

В обычном режиме выполняем «Операции» - «Закрытие месяца».

Шаг четвертый: переходим к операции по восстановлению НДС по тем товарам, материалам, основным средствам и нематериальным активам, которые числятся на балансе организации, и НДС по которым был принят к вычету в книге покупок.

Важно: НДС по ОС и НМА восстанавливается пропорционально по остаточной стоимости.

Совет: если у организации есть запасы с разными ставками НДС (10% и 18%), сверьте, пожалуйста, складские запасы с указанными в документе «Восстановление НДС» ставками.

Формируются бухгалтерские проводки по восстановлению НДС к уплате в бюджет и принятию в расходы организации:

Выполняем операции в момент перехода на УСН:

Шаг первый: в доходы на УСН включаются остатки авансов покупателей на 1 января года начала применения УСН:

Операция ввода остатков авансов будет выглядеть следующим образом:

В Книге учета доходов и расходов («Отчеты»-«УСН»-«Книга учета доходов и расходов УСН») соответственно:

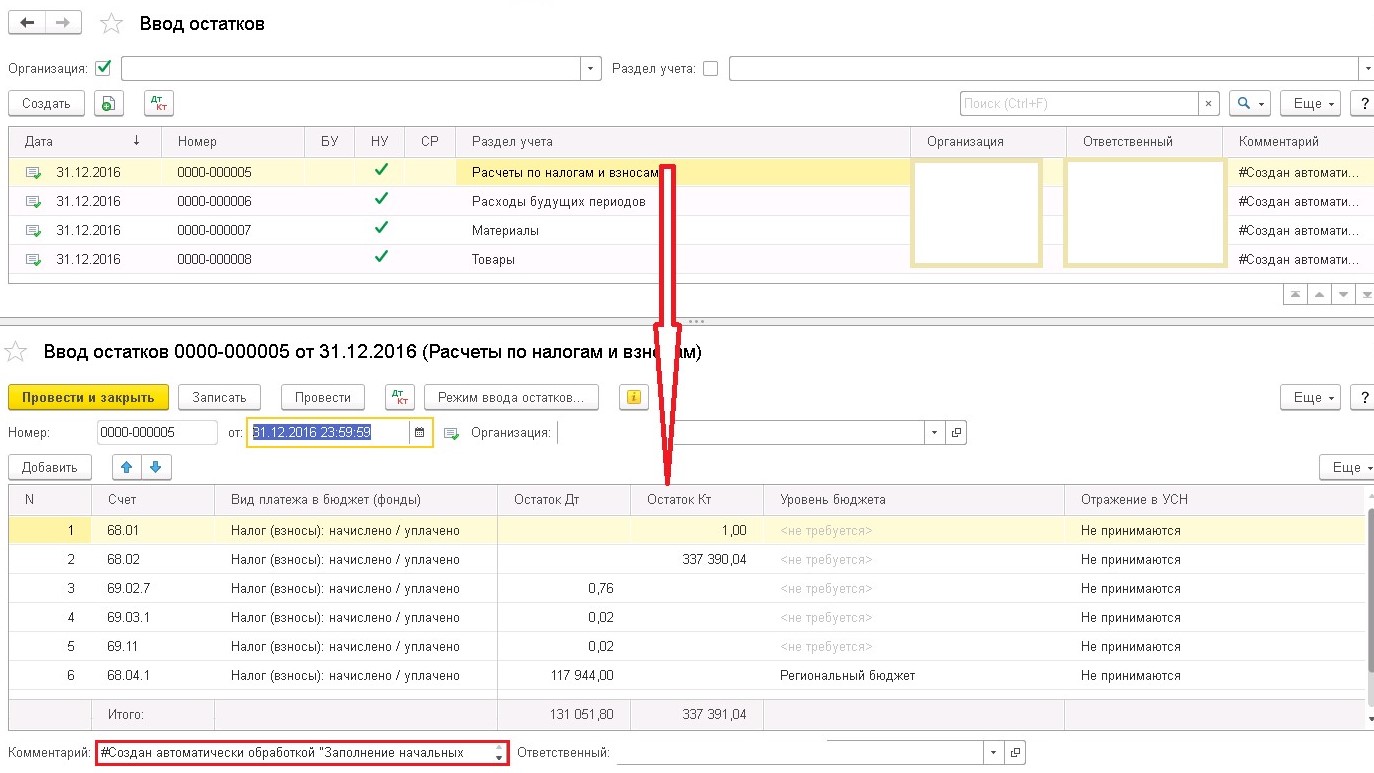

Шаг второй: конечной датой предыдущего года автоматически формируются начальные остатки для целей НУ при УСН по налогам, ТМЦ, расходам будущих периодов, счетам расчетов:

Каждую строку двойным щелчком мышки можно посмотреть и отредактировать.

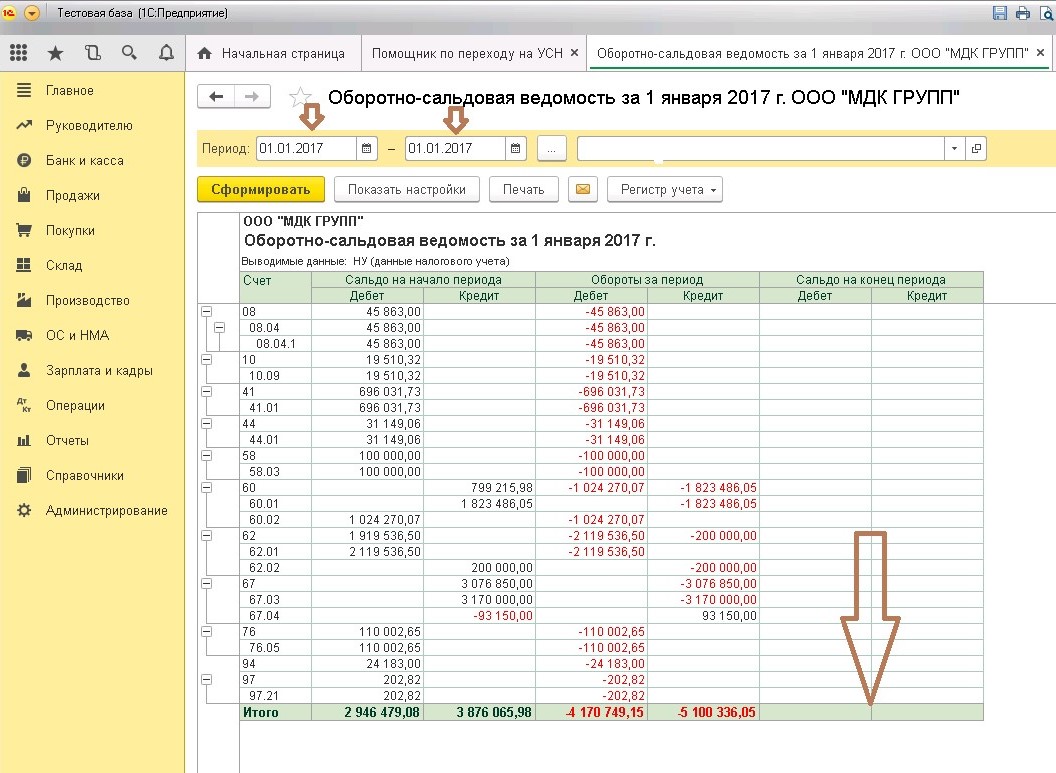

Шаг третий: списываем остатки налогового учета по налогу на прибыль (который велся при применении ОСН) и неиспользуемых регистров. Это автоматическая операция: в корреспонденции со вспомогательным счетом 000 обнуляются (отражаются красным) остатки регистров, неиспользуемых при УСН.

Сформируем ОСВ и убедимся, что остатки НУ списаны (обнулились) при переходе на УСН:

Разобравшись в нюансах перехода заранее, вы избавитесь от суматохи и неоправданных дедлайнов в текущей работе.

И еще: «Если хотите высказаться о чем-то негативно, предложите альтернативу» (Амансио Ортега, ZARA)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Ирина, логика здесь такая: при объекте «доходы за вычетом расходов» должны быть соблюдены два условия (начислено и уплачено).Если расходы не были включены в периоде «доходы за вычетом расходов», значит и налог УСН в итоге оплачен без учета этих расходов. т.е. они не могут попасть дважды (до и после перехода). Речь идет только об узком перечне расходов для объекта «доходы»: взносы и пособия (не более 50% налога УСН) и уплаченный торговый сбор (для г.Москвы) (лимит не установлен).

В переходный период может возникнуть ситуация, когда страховые взносы и пособия, начисленные в декабре (т.е. до перехода) оплачены в январе следующего года (т.е. после перехода). В расходы до смены объекта налогообложения они однозначно не попадут, а после смены их можно принять.

В релизах редакции 3.0 для объекта «доходы», расчет торгового сбора проводится автоматически при закрытии месяца (квартала). Здесь же программно определяется 50%-ный лимит расходов страховых взносов и пособий. Расчет торгового сбора выполняется на основании справочника «Торговые точки». Вы можете провести анализ продаж, облагаемых торговым сбором с помощью анализа забалансового счета УСН.04 «Расчеты с покупателями по деятельности на торговом сборе», а также справок-расчето в «Расчет торгового сбора», «Расчет расходов, уменьшающих УСН», «Расчет налога УСН».

Ирина, статья очень информативная и легкая в восприятии, спасибо! Можете подсказать какой порядок действий должен быть у организации, которая переходит с УСН(доходы-расх оды) на УСН(доходы) и торговый сбор? Почему-то нигде не могу найти такую информацию. Особенно с учетом того, что в последних релизах БП 3.0 в документах отсутствует поле выбора "Дохода в НУ"

Здравствуйте, Алина!

Возврат покупателю суммы НДС в данном случае, это возврат части аванса в связи с изменением условий договора.

Этапы здесь следующие:

- п/п, вид платежа «возврат покупателю» (перечислена сумма НДС аванса полученного от покупателя) Д-т 62.02 К-т 51) ;

-регистрация в книге покупок с/фактуры на основании которого, НДС был ранее начислен (Д-т 68.02 К-т 62.02)

-в декларации по НДС эта сумма отражается в строке 120 раздела 3, как НДС принимаемый к вычету по причине расторжения (изменения условий) договора.

Задумалась над вопросом и не смогла сама себе ответить.