Автоматическое начисление процентов по займам полученным в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 23.04.2025 09:28

- Автор: Administrator

- Просмотров: 14460

В современной бизнес-среде денежные займы стали важным инструментом для решения финансовых проблем организаций. Получая такую помощь от юридических или физических лиц, компании часто направляют полученные средства на развитие своего дела, покрытие кассовых разрывов или иных нужд фирмы. До недавнего времени в 1С: Бухгалтерии предприятия по займам был автоматизирован лишь вид операции в банковской выписке. Начисление процентов по займам полученным бухгалтеры выполняли ручной операцией, допуская при этом кучу ошибок. И, наконец-то, в релизе 3.0.172 разработчики устранили этот недочет. В сегодняшней публикации мы поговорим о том, как, начиная с 2025 года, реализовано автоматическое начисление процентов по полученным займам в программе 1С: Бухгалтерия предприятия ред. 3.0. Для полноты информации мы рассмотрим практический пример от момента получения процентного займа до его погашения, подробно рассмотрев все этапы. А также расскажем, что нужно сделать, для того чтобы программа производила начисление процентов по договорам займа, зарегистрированным в программе до обновления на релиз 3.0.172.

Перед тем, как перейти к практике, остановимся на теории. Мы подготовили для вас основную нормативную информацию по вопросу отражения в учёте полученного займа.

Отражение займов полученных в бухгалтерском учете

Денежные средства, полученные в качестве займа, отражаются в составе кредиторской задолженности и доходом не признаются (п.2 ПБУ 9/99, п.2 ПБУ 15/2008). Соответственно, суммы, направленные на погашение основного долга, не признаются расходами организации и должны быть отражены как погашение кредиторской задолженности (п.3 ПБУ 10/99, п.5 ПБУ 15/2008).

Сумма основного долга по договору займа (процентного и беспроцентного) отражается на счетах бухгалтерского учета в зависимости от срока, на который он был получен:

• если заем получен на срок не более 12 мес., его относят к краткосрочному; для отражения операций по получению и погашению сумм используется счет 66;

• если заем получен на срок более 12 мес., его относят к долгосрочному; для отражения операций по получению и погашению сумм используется счет 67.

Договором займа может быть предусмотрено начисление и уплата процентов. Их суммы отражаются на счетах бухгалтерского учета отдельно от сумм основного долга. (п. 3, п. 4 ПБУ 15/2008). При этом, для процентов по краткосрочному займу используется субсчет счета 66, а для долгосрочного – субсчет счета 67.

Сумма процентов по займам, не включенных в стоимость инвестиционного актива, учитывается в составе прочих расходов на дату начисления (п. 7 ПБУ 15/2008, п. 11 ПБУ 10/99).

Отражение займов полученных в налоговом учете

Организации, применяющую общую систему налогообложения, сумму полученного займа не включают в доходы, а сумму погашенного займа не включают в расходы в целях исчисления налога на прибыль (пп. 10 п.1 ст. 251, п. 12 ст.270 НК РФ).

При этом не имеет значения, какой получен займ – процентный или беспроцентный. Получение беспроцентного займа не влияет на исчисление налога на прибыль.

Если договором предусмотрено начисление и уплата процентов, их сумму учитывают в составе внереализационных расходов на конец каждого месяца (то есть ежемесячно) и на дату погашения основного долга (пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ, п. 8 ст. 272 НК РФ, п. 4 ст. 328 НК РФ).

У налогоплательщиков на упрощенной системе также нет обязанности включать в доходы суммы полученного займа (Письмо Минфина России от 29.06.2011 № 03-11-11/104, Письмо ФНС России от 19.05.2010 №ШС-37-3/1925@). Соответственно, при возврате основного долга по полученному займу указанную сумму в расходы с целью уменьшения налога УСН включить нельзя.

Однако налогоплательщики, применяющие упрощенную систему с объектом «доходы минус расходы», могут уменьшить налог УСН на сумму процентов по договору займа. При этом должны соблюдаться общие условия включения сумм в расходы – они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода (пп. 9 п. 1 ст. 346.16 НК РФ).

Сумма процентов признается расходом в целях исчисления налога УСН в момент уплаты задолженности (пп. 1 п.2 ст. 346.17 НК РФ).

Организации, применяющие упрощенную систему с объектом «доходы» не могут включить в расходы с целью налогообложения суммы начисленных и уплаченных процентов по договору займа.

Выдача денежного займа не относится к операциям, облагаемым НДС. В этой связи в учете заемщика также не возникает обязанности отражения операций, связанных с налогом на добавленную стоимость (пп. 15 п. 3 ст. 149 НК РФ).

Порядок расчета процентов по займам полученным

Размер процентов устанавливается условиями договора займа. Расчет может осуществляться по фиксированной или плавающей ставке (п. 2 ст. 809 ГК РФ). В случае, если договором не установлена ставка для начисления процентов, их расчет определяется в соответствии с ключевой ставкой Банка России, действующей в период начисления процентов (п. 1 ст. 809 ГК РФ).

Если договором не предусмотрено иное, начисление процентов начинается со дня, следующего за днем получения займа до дня его погашения (включительно) (ст. 191 ГК РФ).

Ниже приведём формулу для расчета простых процентов по фиксированной ставке.

% = Σ * ставка / 365 * Дн, где

% - сумма начисленных процентов,

Σ – сумма займа,

ставка – ставка в годовых процентах,

365 – число дней в году (если год високосный, то используется значение 366),

Дн – число дней пользования займом.

Алгоритм действий бухгалтера при операциях по полученным займам в 1С: Бухгалтерии предприятия ред. 3.0

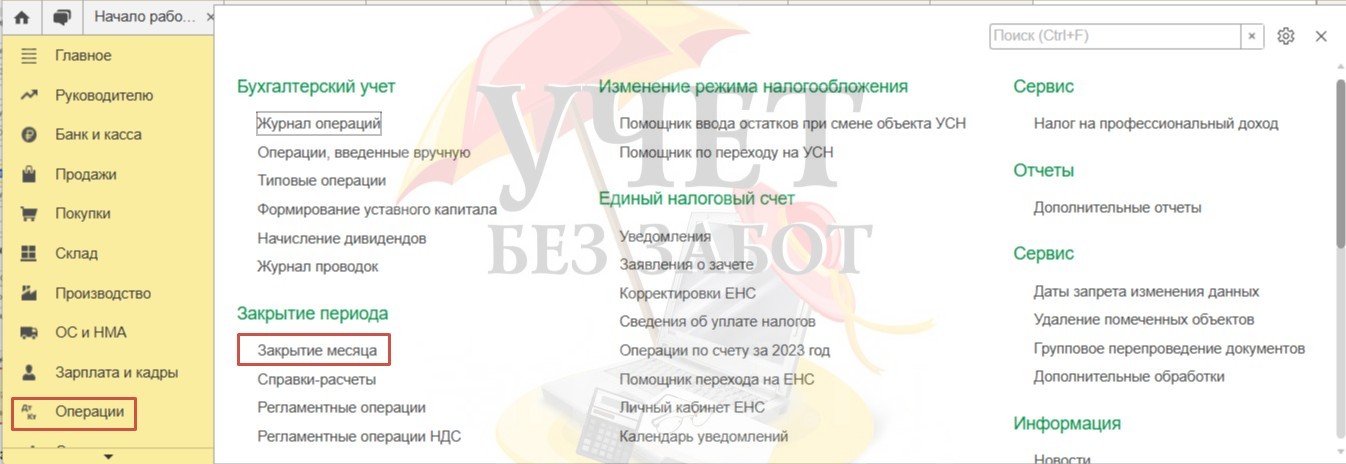

В программе появилась новая регламентная операция «Начисление процентов по займам» в разделе меню «Операции» - «Закрытие месяца», благодаря которой формируются проводки по начислению процентов по займам, полученным в рублях и валюте, в автоматическом режиме.

Однако не всё так просто, как кажется на первый взгляд.

Мы рассмотрим практический пример от момента получения процентного займа до его погашения, подробно рассмотрев все этапы. А также расскажем, что нужно сделать, для того чтобы программа производила начисление процентов по договорам займа, зарегистрированным в программе до обновления на релиз 3.0.172.

Перейдем к рассмотрению практического примера в программе 1С: Бухгалтерия предприятия ред. 3.0.

Договор займа зарегистрирован в программе после обновления на релиз 3.0.172

Организация ООО «Четыре колеса» заключила договор на получение краткосрочного займа от организации ООО «Интеграл». По условиям договора сумма займа составляет 500 000 руб. Срок договора: с 13.03.2025 по 30.04.2025. Проценты за март начисляются по ставке 25 % годовых, проценты за апрель начисляются по ставке 27% годовых. По условиям договора проценты начисляются ежемесячно, начиная со дня, следующего за днем получения основного долга по день его возврата (включительно). Проценты, начисленные за весь период договора, и сумма основного долга уплачиваются единовременно в конце срока договора.

Операции, которые следует отразить в программе:

13.03.2025 г. на расчетный счет ООО «Четыре колеса» получен займ от ООО «Интеграл» в размере 500 000 руб.;

30.04.2025 г. с расчетного счета ООО «Четыре колеса» произведена уплата основного долга и начисленных процентов по договору займа с ООО «Интеграл».

Шаг 1. Настройка договора займа

Зарегистрируем новый договор займа в программе. Для этого перейдем в раздел меню «Справочники» и выберем пункт «Договоры».

Используя команду «Создать», перейдем к регистрации карточки нового договора займа.

Обращаем ваше внимание на то, что для автоматического начисления процентов по полученным займам в программе 1С: Бухгалтерия предприятия ред. 3.0 важно корректно заполнить поля в карточке договора. Ранее для регистрации договора займа в поле «Вид договора» использовалось значение «Прочее». Теперь же в программе доступен новый вид договора «Заём полученный». Важно выбрать именно его.

Раскроем блок настроек «Расчеты» и выберем вариант начисления процентов по фиксированной ставке. При необходимости можно выбрать начисление по ставке ЦБ с возможностью установить дополнительный повышающий коэффициент либо вариант без начисления процентов.

Укажем ставку, сумму полученного займа и его валюту, а также срок действия договора.

По условиям нашего примера с апреля процентная ставка меняется. Такое условие договора нужно зафиксировать в программе. Для этого перейдем по синей гиперссылке «История». По кнопке «Добавить» внесём еще одну строку со значением ставки 27%. Обратите внимание на дату начала действия начисления процентов по повышенной ставке. Установим значение 31.03.2025. Дата предшествует дате начала исчисления процентов по иной ставке.

Для сохранения нажмем «Записать и закрыть».

Шаг 2. Получение денежных средств по договору займа

Отразим поступление денежных средств в программе. Для этого перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки».

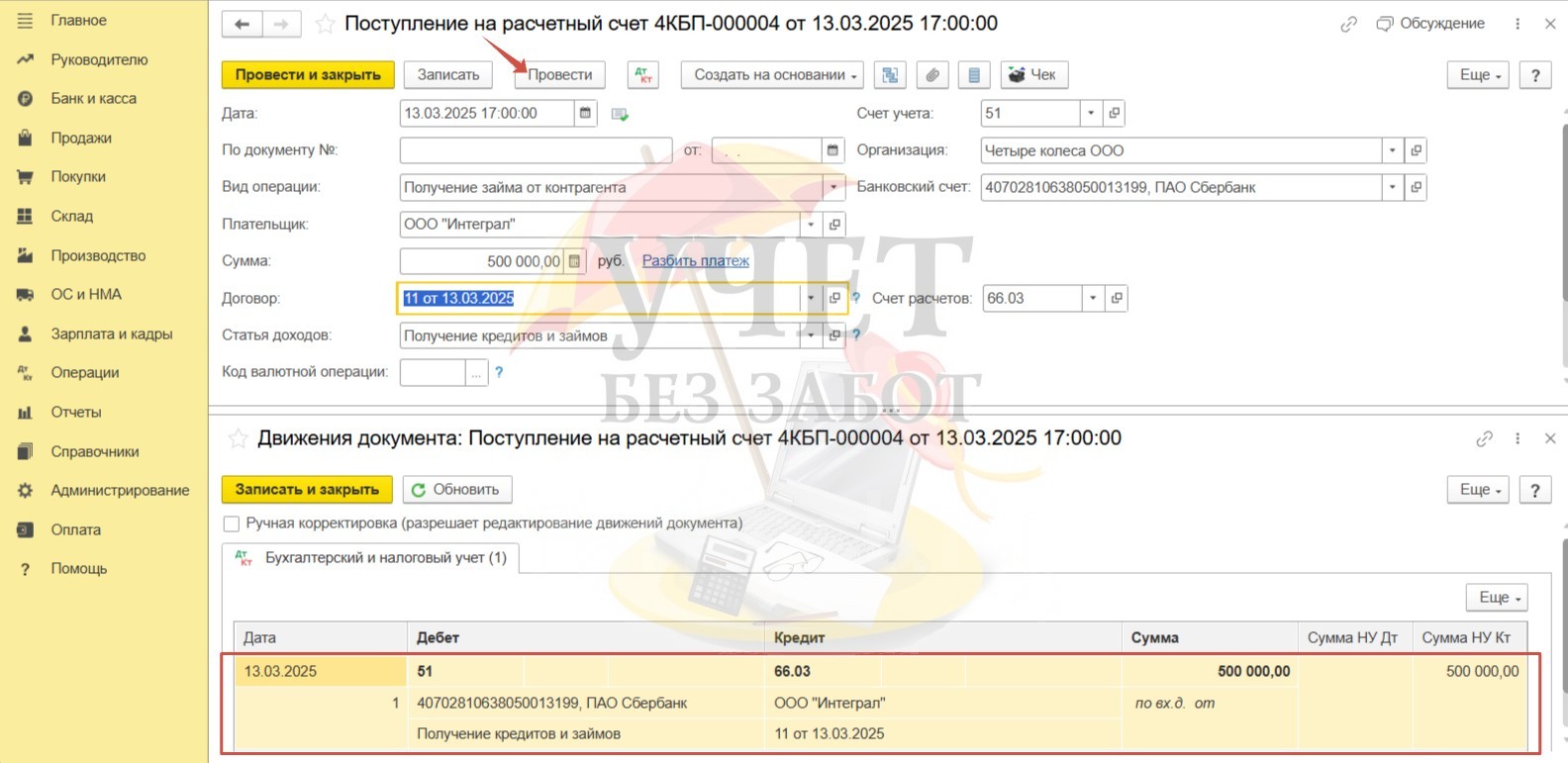

Зарегистрируем новый документ «Поступление на расчетный счет» с помощью команды «Поступление».

Установим дату документа. Для поля «Вид операции» установим значение «Получение займа от контрагента». Укажем сумму, выберем контрагента и договор, зарегистрированный нами ранее (Шаг 1).

Обратите внимание, что счет расчетов 66.03, который применяется для учёта краткосрочных займов, установлен автоматически. Программа сама определила корректный счет, поскольку в карточке договора мы указали срок его действия – до 30.04.2025 г.

При проведении документа будет сформирована проводка Дт 51 Кт 66.03 на сумму поступившего займа.

Шаг 3. Автоматическое начисление процентов по договору займа

Автоматическое начисление процентов по полученным займам в программе производится при проведении операции «Закрытие месяца» в разделе меню «Операции».

Выполним операцию по закрытию месяца. Сначала выберем март.

Проанализируем сформированные проводки по начислению процентов после завершения процедуры закрытия месяца.

Видим, что произведен расчет суммы процентов за март в размере 6 164, 38.

Проверим расчет по формуле:

500 000 * 25% / 365 * 18 = 6 164,38, где

500 000 – сумма займа,

25% - ставка для расчета,

365 – количество календарных дней в году,

18 – количество дней пользования займом (подсчет начинаем со дня, следующего за днем получения займа, по последнее число месяца включительно, то есть с 14 марта по 31 марта).

Таким образом, программа верно рассчитала сумму процентов. Сумма процентов учтена в расходах по счету 91 (проводка Д 91.02 К 66.04). Обратите внимание, что сумма проходит не только по бухгалтерскому учету, но и по налоговому.

Раскроем субконто прочих доходов и расходов «Процентные расходы». Для того чтобы расходы автоматически были учтены в декларации по налогу на прибыль, должен быть установлен флаг «Принимается к налоговому учёту».

Снова вернемся к регламентным операциям. Теперь выберем апрель.

Оценим корректность проведения регламентной операции.

Проверим расчет по формуле с повышенной ставкой:

500 000 * 27% / 365 * 30 = 11 095,89, где

500 000 – сумма займа,

27% - ставка для расчета,

365 – количество календарных дней в году,

30 – количество дней пользования займом (день возврата займа включается в расчет).

Программа корректно произвела расчёт, проводка та же Д 91.02 К 66.04.

Шаг 4. Погашение основного долга и уплата процентов по договору займа

Отразим факт уплаты задолженности по договору займа. Для этого перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Нажмем на кнопку «Списание» для регистрации документа «Списание с расчетного счета».

Выберем корректный вид операции «Возврат займа контрагенту», а также контрагента ООО «Интеграл». Далее перейдем по синей ссылке «Разбить платеж». В открывшейся форме добавим две строки – одну с видом платежа «Погашение долга», другую с видом «Уплата процентов». Внесем соответствующие суммы.

При проведении документа формируются проводки, которые закрывают задолженность перед контрагентом ООО «Интеграл» - по основному долгу (Д 66.03 К 51) и по процентам (Д 66.04 К 51).

Договор займа зарегистрирован в программе до обновления на версию 3.0.172

Обращаем внимание! Если на начало 2025 года по договору займа есть остатки по счетам учета 66.03, 66.23, 67.03, 67.23, а в 2025 году были обороты по указанным счетам, то вид договора «Прочее», который ранее использовался при регистрации договора займа»,

после обновления на версию 3.0.172 программа автоматически изменит на вид «Заём полученный».

Для автоматического начисления процентов необходимо указать недостающую информацию в блоке «Расчеты». В поле «Тип процентной ставки» нужно выбрать один из предложенных вариантов (по умолчанию программа устанавливает «Без начисления процентов»).

При выборе значения «Фиксированная ставка» необходимо установить значение ставки и далее перейти по ссылке «История». В открывшемся окне нужно добавить строку со значением выбранной ставки и указать, что настройка действует с 31.12.2024.

При выборе значения «Ставка ЦБ» при необходимости также можно выбрать коэффициент, который увеличит ставку Банка России. Для сохранения настроек нужно действовать аналогично, воспользовавшись ссылкой «История».

А далее для автоматического начисления процентов по полученным займам необходимо повторить выполнение регламентной операции в разделе «Операции» - «Закрытие месяца», начиная с января 2025 года.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии