Возврат с УСН на ОСНО в 1С: Бухгалтерии предприятия 8 - шаг 1

- Опубликовано 21.08.2018 13:39

- Просмотров: 64558

Рекомендации статьи вряд ли изменят вашу жизнь, но помогут лишний раз почувствовать себя победителем. Постараемся объяснить сложную тему «Возврат на ОСНО» как можно проще и понятнее. Давайте рассмотрим указанное выше событие и связанные с ним операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, а также ситуации, когда это необходимо.

Возврат на традиционный режим налогообложения происходит:

- добровольно (с 01 января следующего года);

- в связи с утратой права на применение (с 1 числа квартала, в котором организация теряет право применения УСНО).

Организация может утратить право при невыполнении хотя бы одного из условий НК РФ, при котором возможно применение УСНО.

Напомним эти условия:

- доля участия в УК других организаций - не более 25%;

- отсутствие филиалов;

- численность персонала - не более 100 чел.;

- лимит остаточной стоимости ОС - не более 150 млн. руб.;

-лимит по выручке за год - не более 150млн. руб.

Кроме того, нарушением при объекте «Доходы» является заключение договора о совместной деятельности (простого товарищества) или доверительного управления имуществом.

Вновь перейти на применение УСНО при утрате права можно будет не ранее чем через один год (п.7 статьи 346.13 НК РФ).

Шаг 1: ввод остатков НУ

Подготовительные операции в 1С: Бухгалтерия предприятия 8, редакция 3.0

Рассмотрим пример с добровольным переходом на ОСНО с начала года.

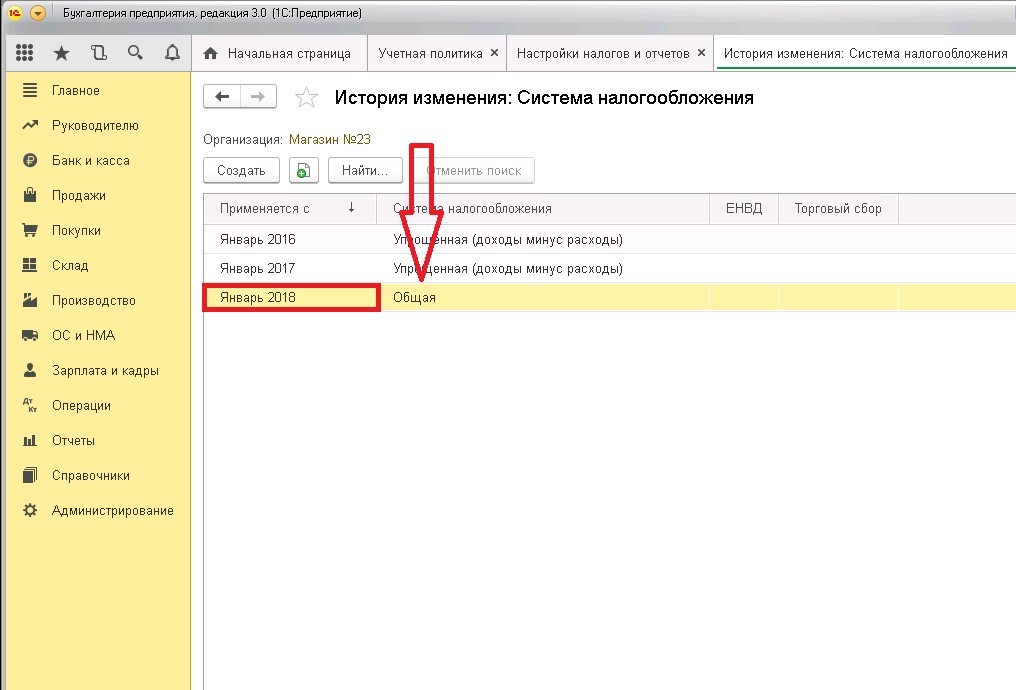

Меняем учетную политику:

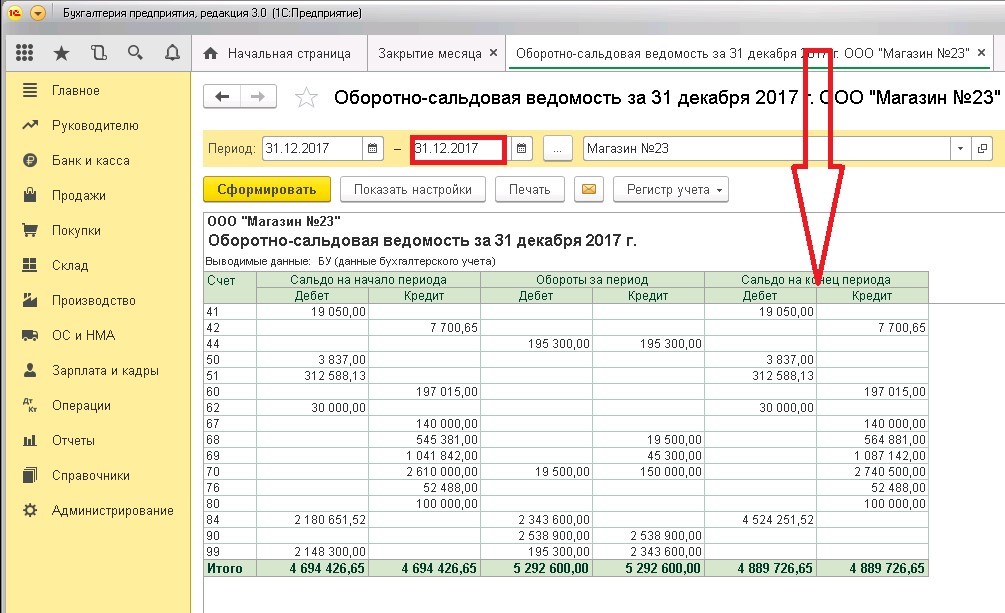

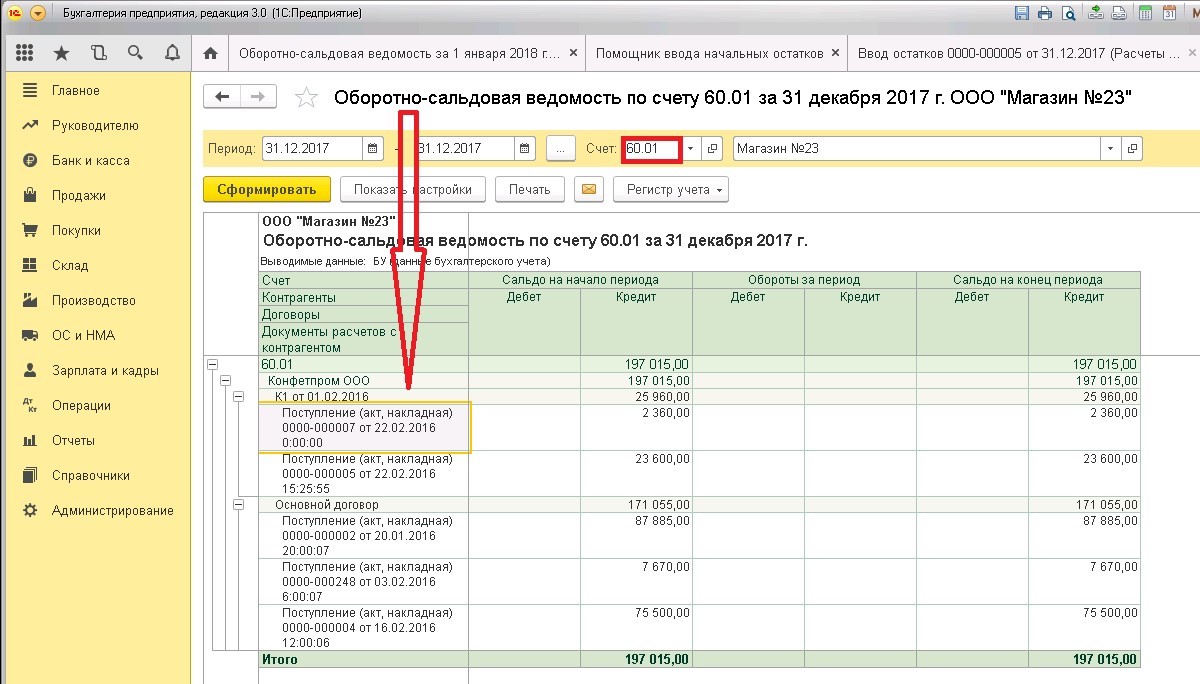

Проводим инвентаризацию остатков имущества и долговых обязательств компании. Формируем оборотно-сальдовую ведомость на дату, предшествующую переходу на ОСНО (в примере – на 31.12.2017г.)

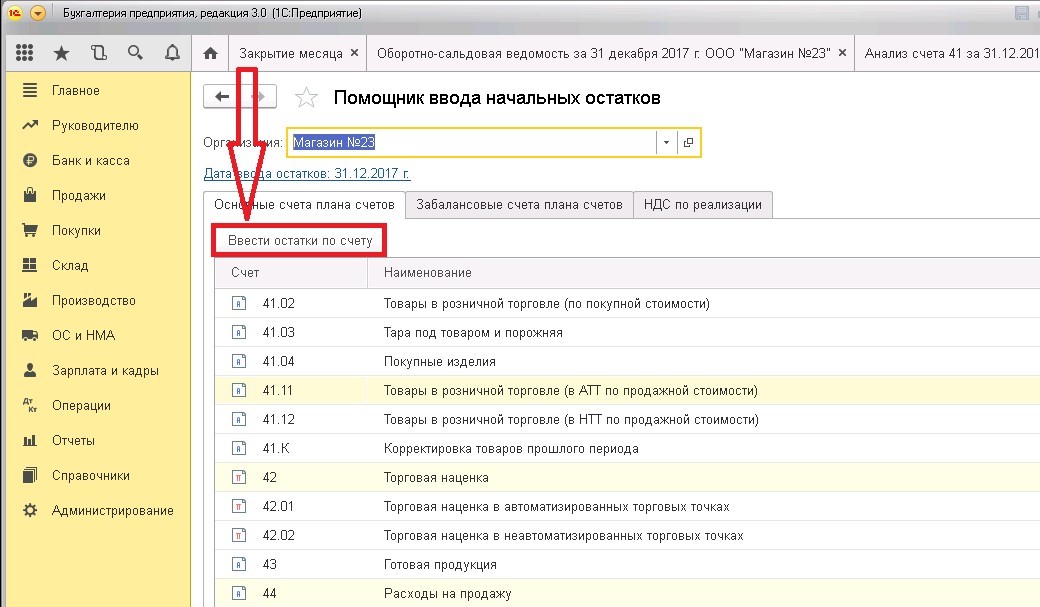

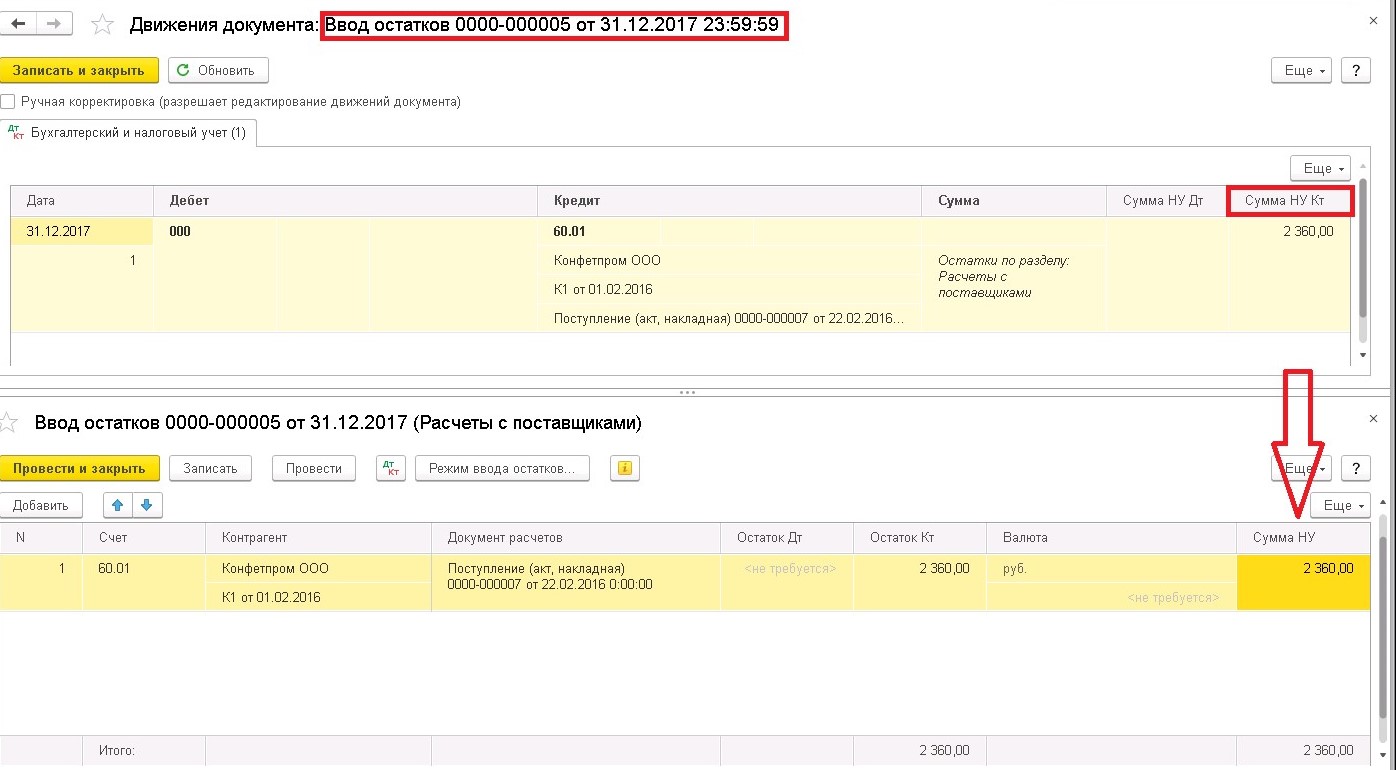

Вводим начальные остатки для целей налогового учета: «Главное»-«Начало учета»- «Помощник ввода начальных остатков»

Нас интересует только налоговый учет – это общее правило для рассматриваемого события. Например, кредиторскую задолженность в разрезе поставщиков.

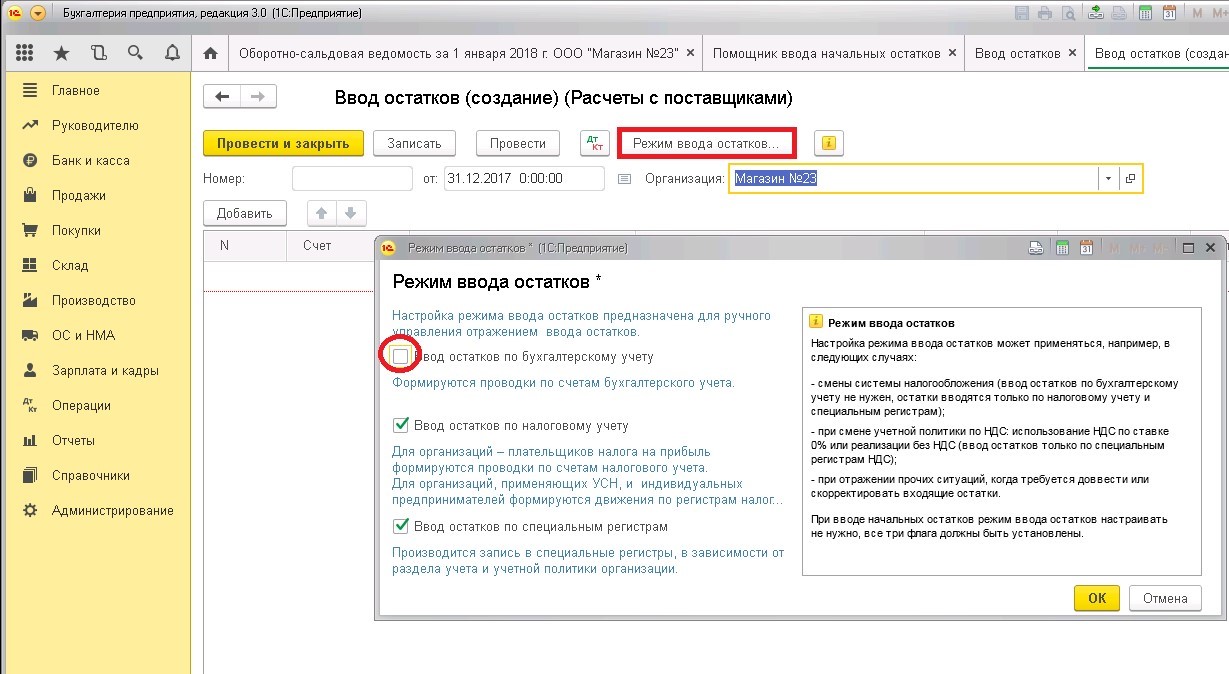

«Ввод остатков по счету» - «Режим ввода остатков» - снимаем верхнюю галочку.

На основании ОСВ по счету вносим остатки в аналитическом разрезе. Например, ОСВ по счету 60.01(задолженность поставщикам) в разрезе договоров и документов поступлений:

Проводки при этом будут только в налоговом учете Д-т 000 К-т 60.01.

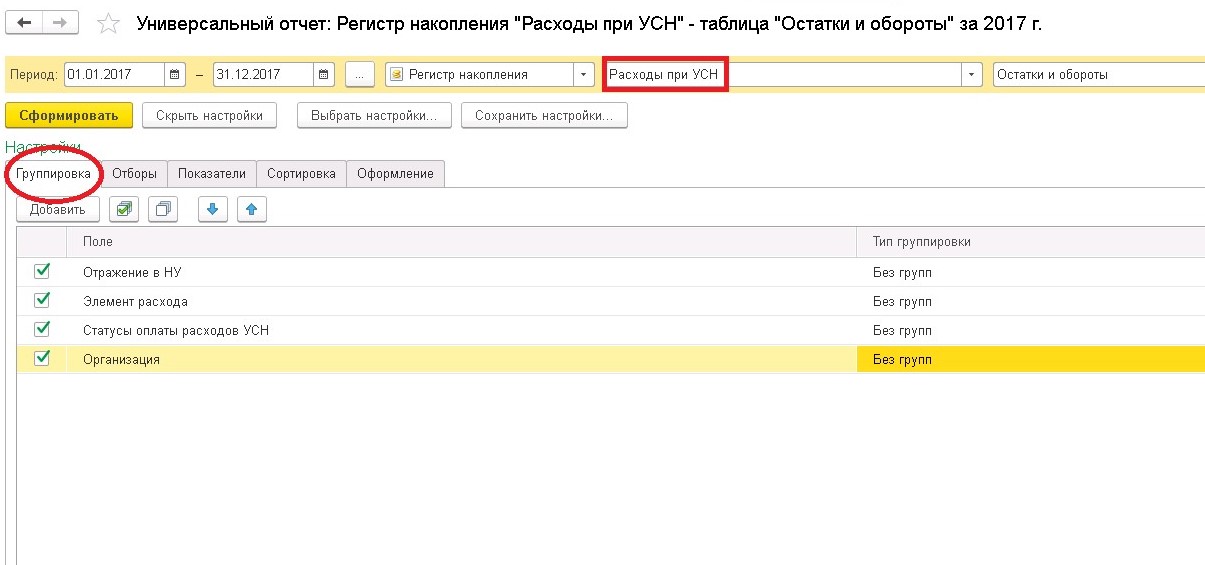

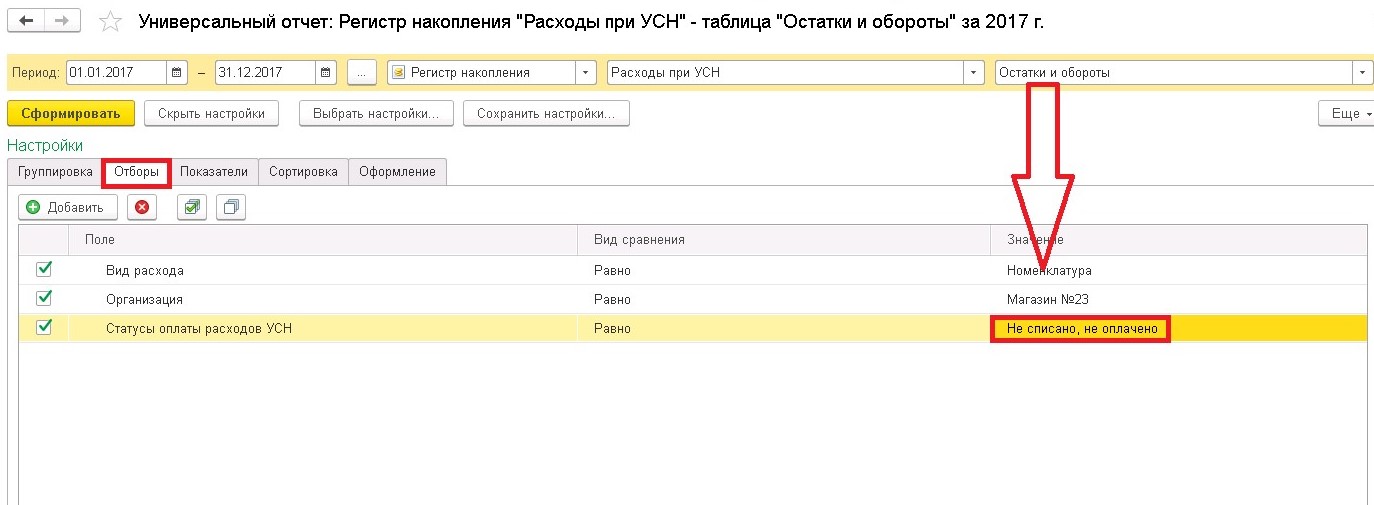

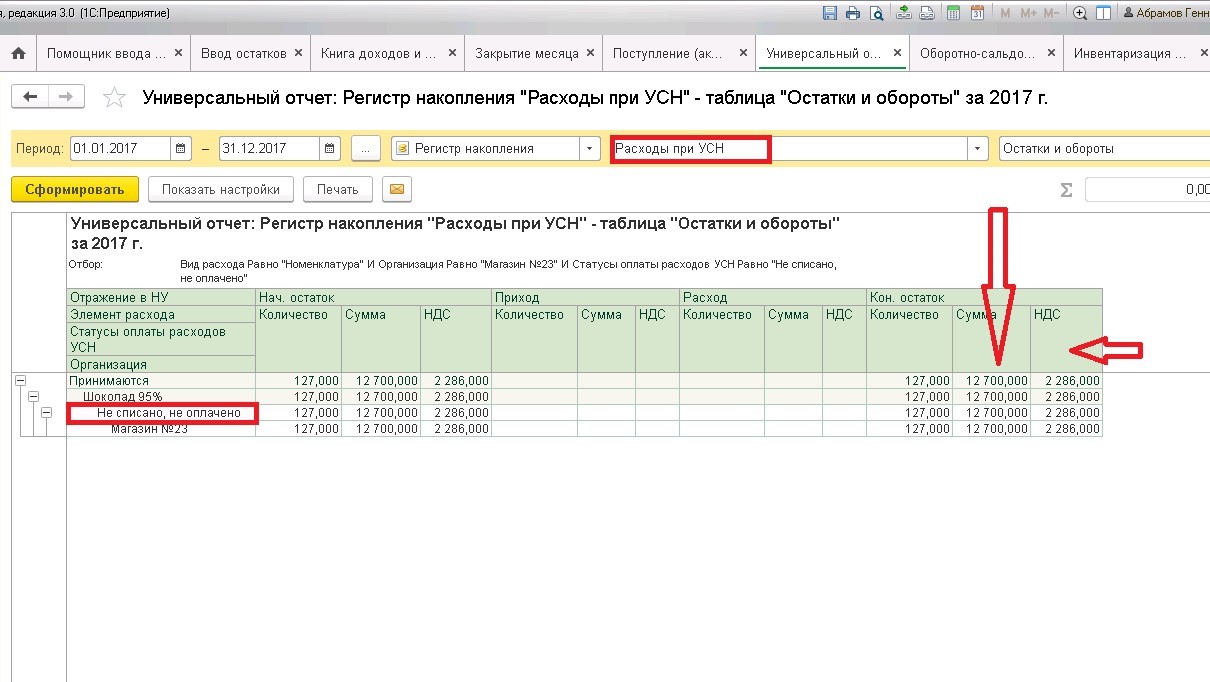

По аналогии вводим остатки по счетам учета сырья, материалов, товарные остатки. Для получения необходимой информации можно использовать «Универсальный отчет» со следующими настройками:

На вкладке «Отбор» можно установить значения статусов, которые помогут выявить расходы, не принятые при применении УСН.

Анализ будет выглядеть примерно так:

Такой механизм ввода начальных остатков позволяет перенести в налоговый учет ОСНО доходы и расходы, не принятые при УСН.

Особенности при переносе материальных остатков:

Объект «Доходы»

Особенности переходного периода для материальных расходов:

-оприходовали и оплатили до смены режима, списали в производство после смены режима – отражаем по ОСНО на дату отпуска в производство;

-оприходовали, не оплатили, списали в производство до смены режима, оплатили после 1 января – отражаем по ОСНО на 1 января;

-оприходовали, не оплатили, не списали в производство – отражаем по ОСНО на дату отпуска в производство.

Объект «Доходы за вычетом расходов»

При УСНО расходы на сырье и материалы признаются в налоговом учете по мере их оплаты (п.п.1 п.2.статьи 346.17 НК РФ). Иными словами, передача в производство и последующая реализация продукции не имеет значения.

При ОСНО ситуация другая: материальные расходы (сырье и материалы) списываются на дату передачи в производство (п.2 статьи 272 НК РФ). Кроме того:

1. Если учетной политикой принято, что материальные расходы – прямые расходы, то принятие к расходам сырья и материалов производится по мере реализации продукции, работ, услуг. Например, затраты сч. 10.01.

2. Если учетной политикой принято, что материальные затраты – косвенные расходы, то списание производится в полном объеме в текущем налоговом (отчетном) периоде. Например, затраты сч.10.09

Особенности переходного периода для материальных расходов:

-оприходовали и оплатили до смены режима, списали в производство после смены режима: отражение по УСНО на дату оплаты;

-оприходовали и не оплатили, списали в производство до смены режима - оплатили после 1 января, отражаем по ОСНО после перехода;

-оприходовали, не оплатили, не списали в производство - отражаем по ОСНО на дату отпуска в производство.

Особенности при переносе товарных остатков:

Затраты на товары, предназначенные для продажи при УСНО учитываются в расходах при соблюдении двух условий: они должны быть оплачены поставщику и реализованы покупателю (п.2 ст.346.17 НК РФ)

При ОСНО стоимость товаров уменьшает налогооблагаемую базу по мере реализации товаров покупателю (оплата поставщику не является условием списания) (пп.3 п.1 статьи 268 НК РФ)

Особенности переходного периода (товары):

-товары закуплены, не оплачены, не реализованы: отражаем в остатках на момент перехода и списание по ОСНО на дату реализации;

-товары закуплены, оплачены, не реализованы: списание по ОСНО на дату реализации;

-товары закуплены, не оплачены поставщику, реализованы: списание товаров будет 1 января после перехода на ОСНО.

Особенности переходного периода (работы (услуги):

-работа (услуга) выполнена, не оплачена: списание 1 января по ОСНО;

-работа (услуга) не выполнена, но оплачен аванс: на дату выполнения работы (услуги) по ОСНО.

Особенности при переносе остатков основных средств (НМА)

Объект «Доходы»

Особенности переходного периода для ОС:

-ОС куплено, оплачено, введено в эксплуатацию – на дату перехода не определяется остаточная стоимость, не начисляется амортизация.

Объект «Доходы за вычетом расходов»

При добровольном переходе с 1 января следующего года стоимость ОС (НМА), приобретенных или созданных в период нахождения на УСНО, полностью погашается с момента ввода в эксплуатацию равными долями в течении налогового периода за отчетные периоды (п.3 статьи 346.16 НК).

При переходе на ОСНО в отношении таких ОС остаточная стоимость не формируется.

Важно: если переход на ОСНО вынужденный, расходы на ОС полностью не учтены на дату перехода на УСНО. В этом случае остаточная стоимость ОС определяется как разница между первоначальной стоимостью ОС и расходами, учтенными при УСНО.

Особенности переходного периода для ОС:

-ОС оплачены, ввод в эксплуатацию после 1 января: начисление амортизации со следующего месяца за вводом в эксплуатацию из первоначальной стоимости;

-ОС не оплачены, введены в эксплуатацию: с 1 января начисляется амортизация исходя из первоначальной стоимости;

-ОС оплачены, введены в эксплуатацию, есть остаточная стоимость (3-10 амортизационные группы): начисление амортизации с 1 января из остаточной стоимости.

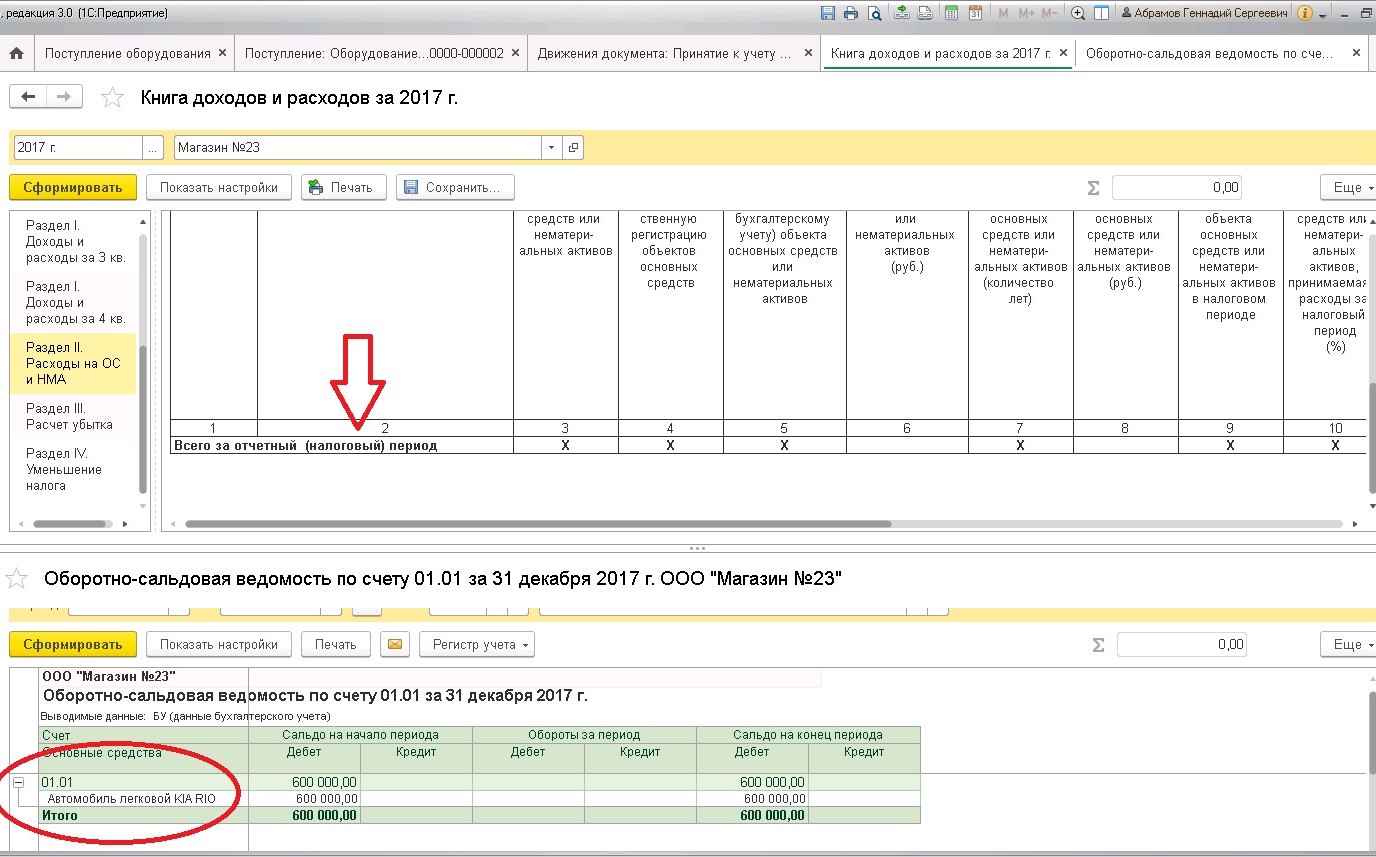

Итак, «пересечение жанров» БУ (ОСВ) и НУ (КУДИР):

Определяем остатки ОС, не принятые при применении УСНО. Для этого формируем ОСВ по сч.01 (04) и сравниваем в аналитическом разрезе (по объектам ОС) с данными граф 14-15 раздела 2 «Расходы на ОС и НМА» КУДИР.

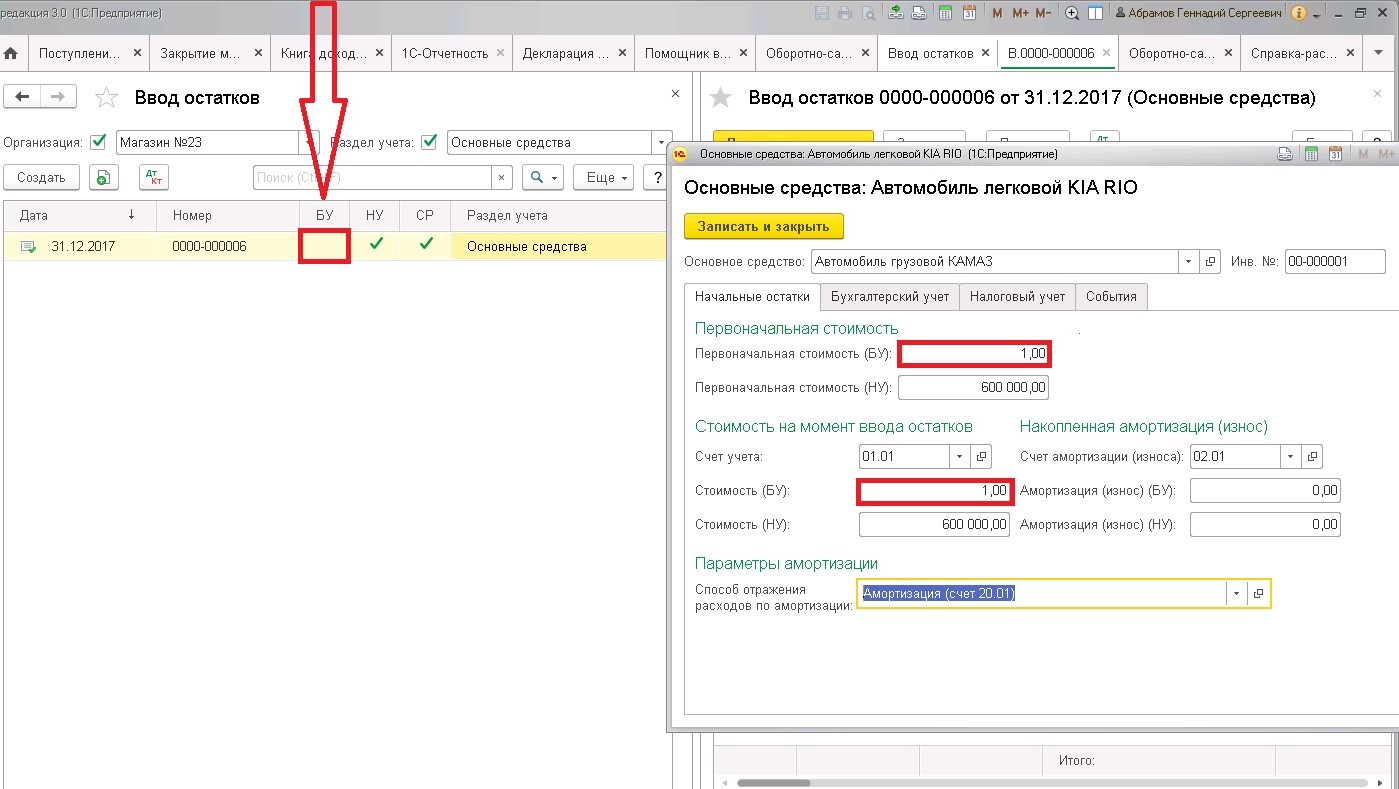

Важно: создаем документ «Ввод начальных остатков» с учетом особенностей перехода:

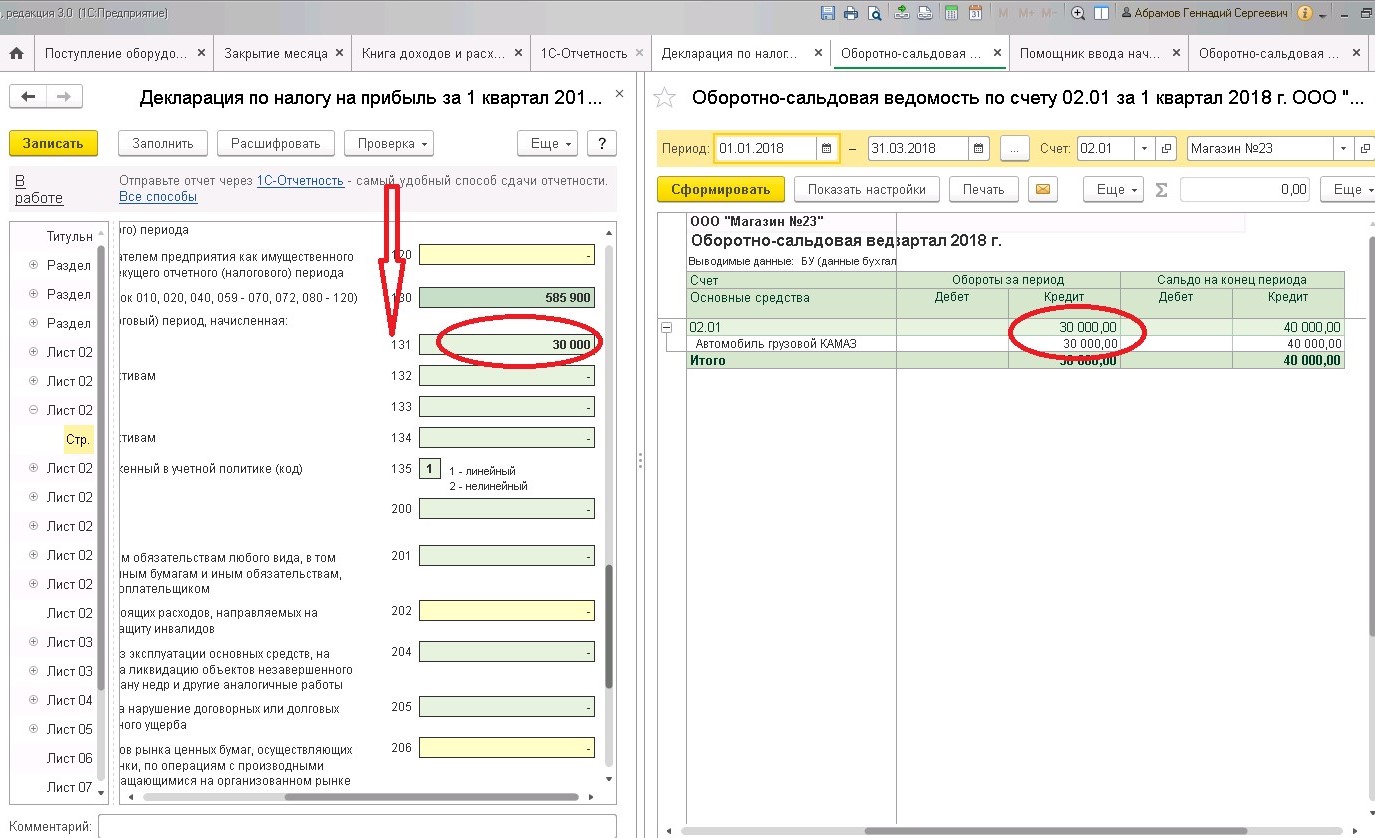

Для проверки за сопоставимый период формируем ОСВ по сч.02.01 и декларацию по налогу на прибыль:

Особенности переходного периода (зарплата и взносы):

Объект «Доходы»

-зарплата, взносы, начисленные в период применения УСН (объект налогообложения «доходы») при оплате их на ОСНО в расходы не принимаются.

Объект «Доходы за вычетом расходов»

-зарплата начислена, взносы начислены, не оплачены: расходы по ОСНО 1 января.

Шаг 2: «Корректировка в НУ реализации и НДС» мы рассмотрим в одной из следующих статей. Подписывайтесь на рассылку новых публикаций, чтобы не пропустить.

«Искать новое нужно все время. Самая рискованная стратегия в развитии бизнеса – быть скучным».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

ПОДСКАЖИТЕ, ПОЖАЛУЙСТА, КАК БЫТЬ В ЭТОЙ СИТУАЦИИ?

Светлана, здравствуйте. Не совсем корректен этот шаг.

Попробуйте сделать копию базы и в самой копии вернитесь в тот период, когда Вы были еще на УСН, разберитесь по контрагенту в операциях с 62 и 90 счетами не операцией, а типовыми механизмами, например, зачетом авансов. Посмотрите как сформируется БУ и НУ. Сравните с тем остатком, что Вы перенесли. Скорее всего всё изначально у Вас должно было сформироваться корректно без расхождений.

Маргарита, здравствуйте.

Внести остатки можно только один раз в программе.

В вашем случае корректнее будет в новой пустой базе внести остатки на момент перехода с УСН на ОСН.

Подскажите, можно ли вводить начальные остатки по НУ при переходе с УСН на ОСН, если до этого в программе уже были введены начальные остатки по БУ?

Добрый день, Алина! Спасибо за внимание к действительно непростым и нестандартным темам. Такая ситуация может возникнуть при наличии у организации ОС и НМА от 3-ей до 10-й амортизационных групп.

Статьей 346.16 п.3 пп.3 НК РФ «Порядок определения расходов» для ОС и НМА со сроком полезного использования от 3-х до 15-ти лет вкл.(от 3-й до 6-й амортиз.групп) установлена формула списания: 50:30:20 (в течении трех лет в процентном соотношении) ;

в отношении ОС и НМА со сроком полезного использования свыше 15 лет (7-я-10-я амортиз.группы) - в течение первых 10 лет применения УСН равными долями.

Спасибо большое за подробное рассмотрение такого сложного вопроса! Очень интересно было читать!

Вы не могли бы уточнить, в какой ситуации возможно, что ОС оплачены, введены в эксплуатацию, есть остаточная стоимость (3-10 амортизационные группы) в переходный период, при переходе на ОСНО начисление амортизации происходит с 1 января из остаточной стоимости?

Не могу понять, в каком случае на конец года стоимость ОС, приобретенных при УСНО может быть не списана в НУ на конец года?

Заране большое спасибо!