Аудит нематериальных активов

- Опубликовано 15.10.2021 07:10

- Автор: Administrator

- Просмотров: 6495

Нематериальные активы (НМА) - это результаты интеллектуальной деятельности и средства индивидуализации, не имеющие физической формы, на которые есть исключительные права. По своей сути они отличаются от других видов внеоборотных активов, что требует ведения бухгалтерского учета по особым правилам. Сегодня как раз и поговорим о самых частых ошибках, которые находят аудиторы при проверке учета нематериальных активов.

В основном нематериальные активы составляют незначительную часть показателей бухгалтерской отчетности.

При этом организации все чаще сталкиваются с необходимостью использования в деятельности объектов интеллектуальной собственности, регистрируют товарные знаки, разрабатывают программы и прочее. В последнее время роль НМА существенно возрастает.

Аудит проводится с целью выражения мнения о достоверности бухгалтерской отчетности относительно данных о нематериальных активах.

Основываясь на профессиональном суждении, выполняются такие аудиторские процедуры как запрос, наблюдение, инспектирование, подтверждение, пересчет и т.д.

Учет нематериальных активов регулируется ПБУ 14/2007 «Учет нематериальных активов», утв. Приказ Минфина России от 27.12.2007 № 153н.

При проведении аудиторской проверки детально изучается следующее:

• проверка учета движения НМА;

• правильность квалификации активов как НМА;

• контроль верного начисления амортизации;

• оценка достоверности предоставления информации об нематериальных активах в бухгалтерской отчетности.

Ошибки, встречаемые в учете нематериальных активов

1. Отнесение к НМА объектов при невыполнении требований законодательства:

• неисключительные права на использование программных продуктов учтены в составе нематериальных активов;

• В составе НМА отражены программы ЭВМ, на которые у организации нет авторских прав.

Согласно п. 3, п. 39 ПБУ 14/2007 «Учет нематериальных активов» для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- объект будет экономически выгоден (способен приносить доход) в процессе деятельности предприятия;

- имеются документы, подтверждающие факт существования самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации;

- отсутствие материального вида;

- четкое разделение с другими активами;

- предполагается эксплуатация в производственной или управленческой деятельности;

- использование объектов НМА более года без предполагаемой продажи в течение этого срока;

- имеющиеся документы подтверждают, что НМА есть в наличии и является результатом интеллектуальной деятельности или приобретения и т.п.

• исключительные права на использование результатов проектно-изыскательских работ, которые не являются нематериальными активами, учитываются на счете 04 «Нематериальные активы».

Если в договоре с подрядчиком не указано, что обладателем исключительного права на результат проектно-изыскательских работ становится заказчик, то организация приобретает неисключительное право пользования объектом авторского права - проектами, чертежами, макетами и т.п.

Согласно п. 8 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам, являются фактическими затратами на приобретение, сооружение и изготовление основных средств.

Согласно ст. 1225 ГК РФ, в которой представлен перечень результатов интеллектуальной деятельности, подлежащих правовой охране, результаты проектно-изыскательских работ таковыми не являются.

2. Неверно определяется срок полезного использования нематериального актива

Согласно п. 23, п. 26 ПБУ 14/2007 «Учет нематериальных активов» по нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Определение срока полезного использования нематериального актива производится исходя из:

• срока действия прав;

• ожидаемого срока использования актива.

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

3. Нарушен порядок определения первоначальной стоимости НМА

Первоначальная стоимость нематериальных активов – это та сумма, по которой объект принимается на баланс организации, и с которой в дальнейшем будет начисляться амортизация, если данный объект относится к амортизируемым.

Встречаются ситуации, когда фактическая стоимость определена недостоверно. В нее не включены дополнительные расходы, например, затраты на приведение актива в состояние, пригодное к запланированной эксплуатации, суммы оплаты труда работников, занятых этим, соответствующие взносы и налоги, материальные и прочие затраты.

В ПБУ 14/2007 «Учет нематериальных активов» указано, что нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Первоначальная стоимость НМА формируется из всех фактических затрат на его приобретение, расходов на доставку, госпошлин и иных расходов, непосредственно связанных с поступлением.

4. Нарушена методология бухгалтерского учета нематериальных активов

Бывают случаи отражения Обществом нематериальных активов в составе расходов будущих периодов (счет 97).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

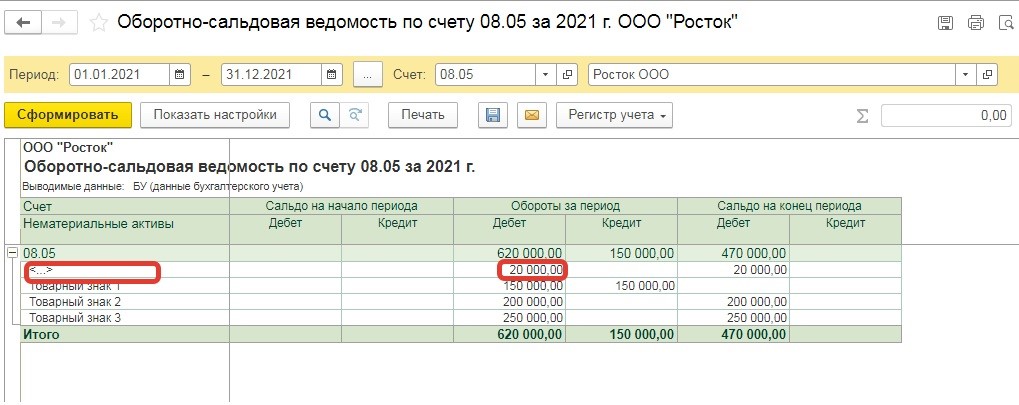

5. На счете 08.05 «Приобретение нематериальных активов» в используемой бухгалтерской программе 1С: Предприятие не организована (заведена) аналитика по нематериальным активам.

Если это не исправить, то в будущем по счету 08.05 будет отсутствовать информация о том, по какому именно нематериальному активу произошло движение и на какую сумму в разрезе каждого нематериального актива.

В 1С: Бухгалтерия предприятия 8, редакция 3.0 на субсчете 08.05 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

Аналитический учет ведется по приобретаемым объектам (субконто «Нематериальные активы»). Каждый приобретаемый объект - элемент справочника «Нематериальные активы и расходы на НИОКР».

6. В составе общехозяйственных расходов учитываются расходы на создание сайта

В бухгалтерском учете web-сайт, предназначенный для использования деятельности организации в течение длительного времени (свыше 12 месяцев), отражается в составе нематериальных активов.

7. Неверный порядок учета расходов на НИОКР

• При выполнении опытно-конструкторских разработок результаты, которых предназначены для использования в собственной производственной деятельности расходы по таким НИОКР списывались в состав расходов по обычным видам деятельности ранее фактического применения полученных результатов в производстве соответствующей продукции;

• В состав НМА ошибочно отнесены выполненные научно-исследовательские, конструкторские работы, не имеющие положительный результат или неоформленные в установленном порядке.

Расходы на НИОКР аккумулируются по дебету счета 08.08 «Выполнение научно исследовательских, опытно-конструкторских и технологических работ». По окончании успешные НИОКР переводятся на счет 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы», неудачные – единовременно списываются в состав прочих расходов (счет 91).

На затраты по обычным видам деятельности списывают расходы на НИОКР с 1-го числа месяца, следующего за месяцем, в котором начато фактическое применение полученных результатов в производстве. При прекращении использования результатов конкретного НИОКР в деятельности, сумма не списанных еще расходов подлежит включению в состав прочих расходов.

Если по результатам разработок были получены исключительные права на результаты интеллектуальной деятельности, то такие активы учитываются в составе НМА.

8. Нерегулярная переоценка нематериальных активов

Проведя переоценку однажды организации должны проводить ее регулярно (касается только бухгалтерского учета).

Согласно п.18, 19 ПБУ 14/2007 «Учет нематериальных активов» при принятии решения о переоценке нематериальных активов, входящих в однородную группу, следует учитывать, что в последующем данные активы должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости.

Ведение учета в соответствии с требованиями законодательства РФ позволит избежать существенных ошибок, обеспечит достоверность бухгалтерской отчетности в отношении НМА, без знания о которой заинтересованными пользователями затруднительно оценить финансовое положение организации.

Чем грозит нарушение правил бухучета?

Организацию могут оштрафовать (ст. 120 НК РФ):

• за отсутствие первичных документов или регистров бухучета;

• несвоевременное или неправильное отражение на счетах бухучета имущества и хозяйственных операций два раза и более в течение календарного года.

Если эти нарушения не повлекли занижения налоговой базы, штраф - 10 000 или 30 000 руб.

Если же налоговая база по любому налогу была занижена, штраф - 20% суммы неуплаченного налога, но не менее 40 000 руб.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии