Аудит резервов по сомнительным долгам в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 28.01.2022 08:01

- Автор: Administrator

- Просмотров: 22423

Состояние дебиторской и кредиторской задолженности, их размер и качество имеют ключевое значение в финансовом положении хозяйствующего субъекта. При анализе финансового состояния организации возникает необходимость оценки задолженности. Важной функцией внутреннего контроля также является отслеживание сомнительных и безнадёжных долгов. Наличие резервов или их отсутствие позволит показать действительное финансовое положение предприятия. Вот почему резерв по сомнительным долгам пользуется популярностью. Он стал активным инструментом регулирования финансовых результатов организации. В данной публикации мы рассмотрим основы проведения аудиторской проверки счёта 63 «Резерв по сомнительным долгам», и также приведём популярные ошибки по этому участку учёта в 1С: Бухгалтерии предприятия ред. 3.0.

Вполне естественно, что резервы по сомнительным долгам (далее просто резервы) в последнее время привлекают всё большее внимание проверяющих органов, как аудиторов, так и налоговых инспекторов.

Соответственно, важность правильного формирования и учета операций по счёту 63 становиться все более актуальной.

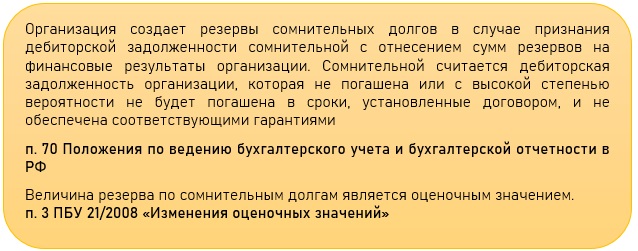

Формирование резерва по сомнительным долгам в бухгалтерском учёте обязательно для всех организаций, когда есть задолженность, попадающая по критериям под определение безнадёжной.

В налоговом учёте предприятия вправе самостоятельно принимать решение о создании резервов, обязанностью это не является.

Кроме того, отличаются правила определения величины резерва и виды задолженности, которая признаётся сомнительной.

В бухгалтерском учёте не содержится требований о том, как конкретно определять сумму резерва. Этот вопрос остается на усмотрение предприятия, порядок закрепляют в учётной политике.

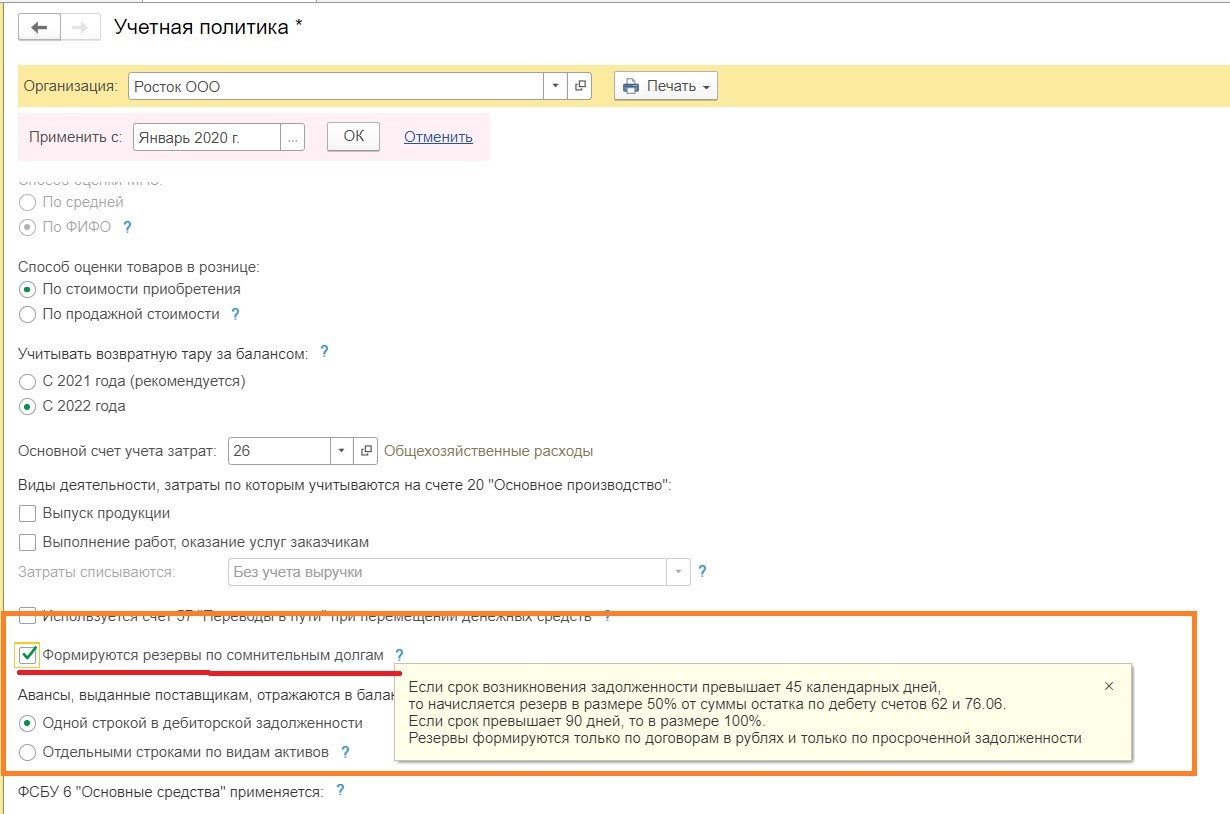

Включить функционал формирования резервов по сомнительным долгам в бухгалтерском учете в 1С нужно в разделе «Главное» - «Учетная политика организации»:

Вы можете выбрать любой другой способ определения резерва, но тогда автоматического создания и формирования проводок по счёту 63 в программе не будет. Придётся всё отразить самостоятельно, через операции, введенные вручную.

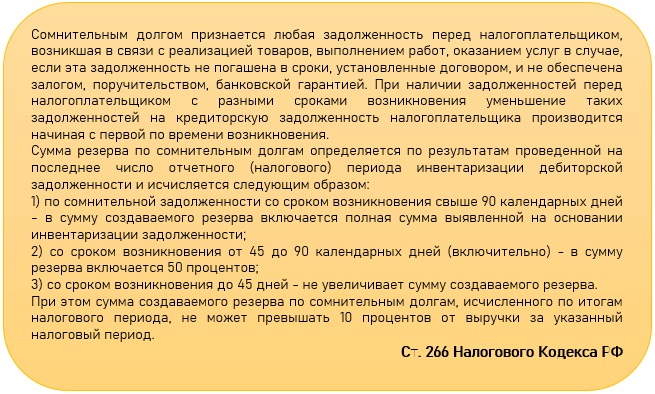

В налоговом учёте чётко регламентирован процесс расчёта резерва.

Подробно про резерв мы рассказывали ранее в публикации Эти непростые резервы .

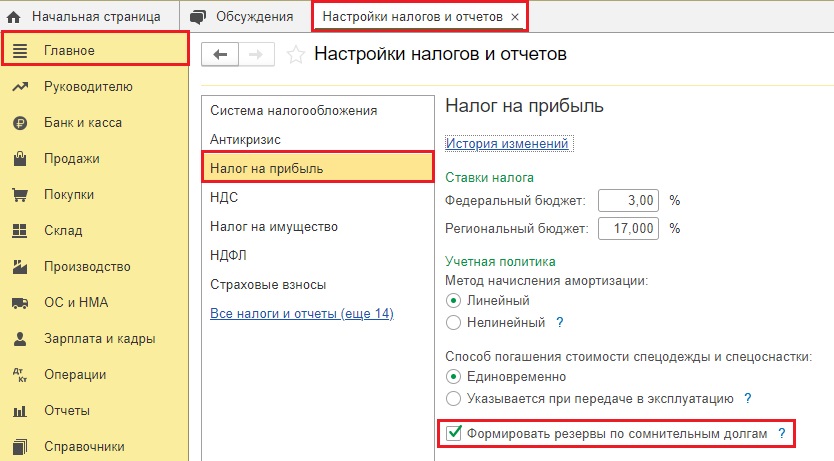

Включить функционал формирования резервов в налоговом учете нужно в разделе «Главное» - «Налоги и отчеты» - «Налог на прибыль»

Цель проверки - формирование мнения о достоверности данных бухгалтерской отчётности в отношении суммы резервов по сомнительным долгам.

Задачи аудита учета по счёту 63 заключаются в следующем:

• проверка факта проведения инвентаризации расчётов с контрагентами;

• правомерность создания и анализ правильности использования резерва.

Среди самых распространенных нарушений, встречающихся при аудите рассматриваемого раздела учёта, можно выделить следующие:

В отношении бухгалтерского учёта:

1. Не создаётся резерв в нарушение положений нормативных актов;

2. Не выполняются требования учётной политики:

- не в полной мере соблюдается требования учетной политики о создании резерва по сомнительным долгам;

- создан резерв в отношении задолженности взаимозависимых лиц (связанных сторон), в противоречие условиям, прописанным в учётной политике;

- в учётной политике в нарушение требований законодательства присутствует условие о не формировании резерва;

3. При аудиторской проверке выявлены случаи наличия задолженности, отвечающей критериям сомнительной, но резерв не был создан, и счёт 63 не применялся:

- в отношении дебиторской задолженности организаций, находящихся в стадии ликвидации/банкротства.

В результате перечисленных выше нарушений есть вероятность искажения строк 1230 «Дебиторская задолженность», 1370 «Нераспределенная прибыль (непокрытый убыток)», 1520 «Кредиторская задолженность» Бухгалтерского баланса, а также строк 2120 «Себестоимость продаж», 2400 «Чистая прибыль (убыток)» Отчёта о финансовых результатах.

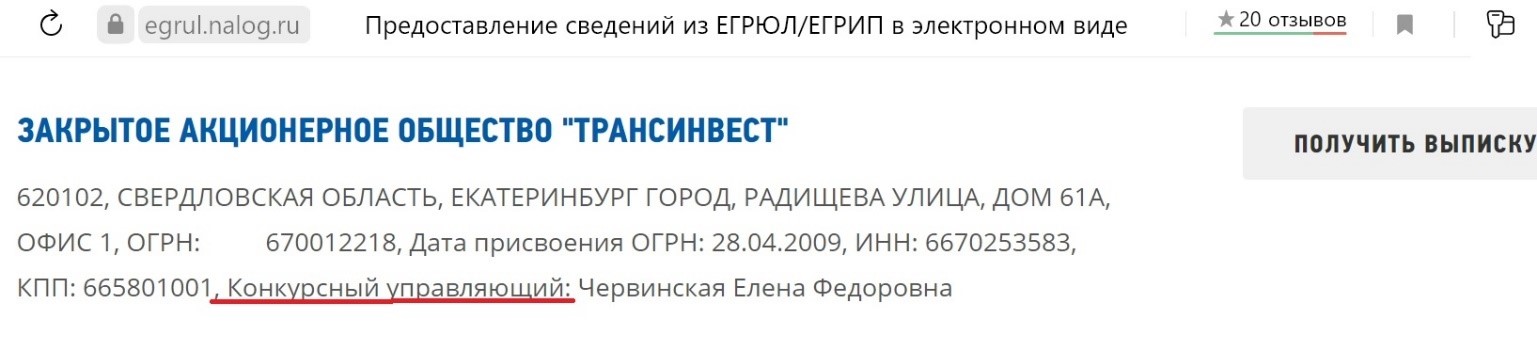

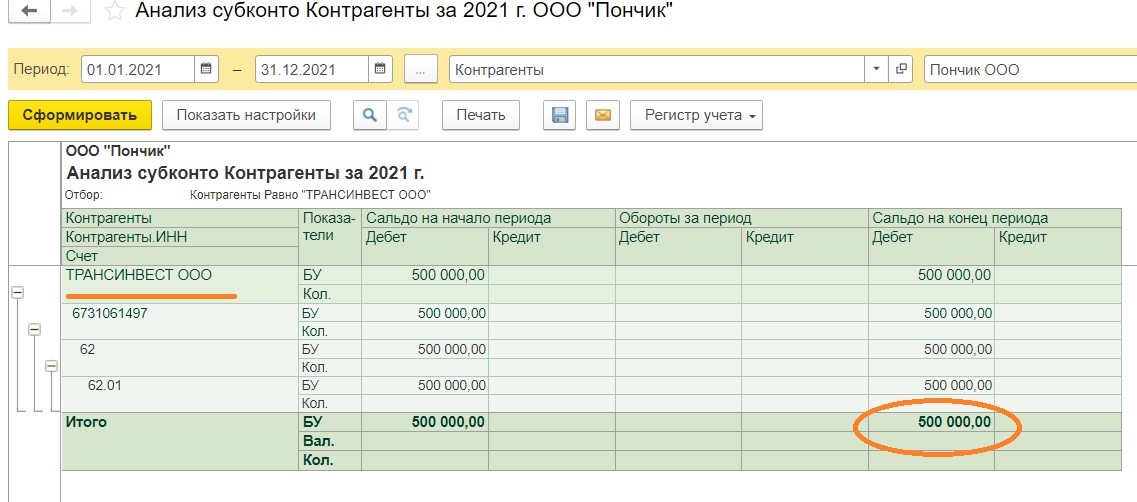

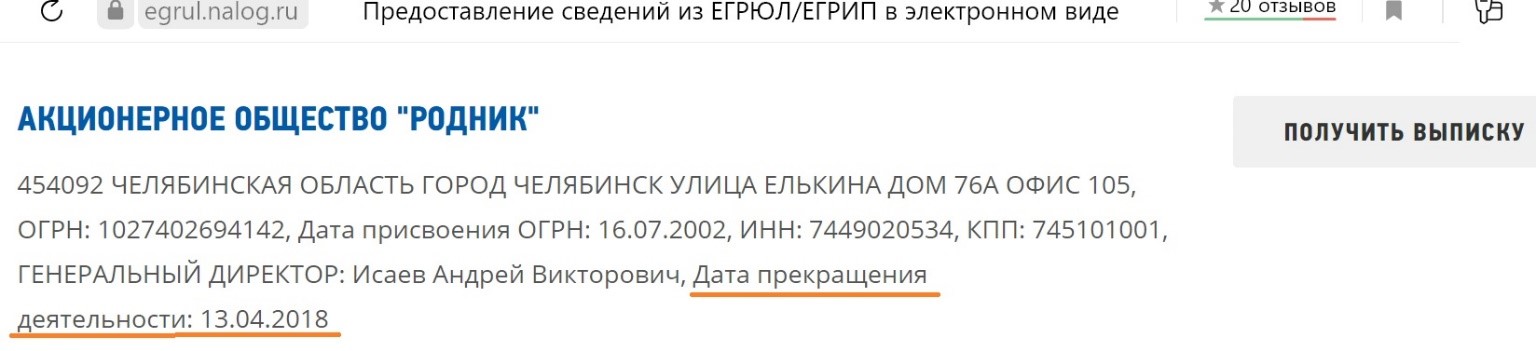

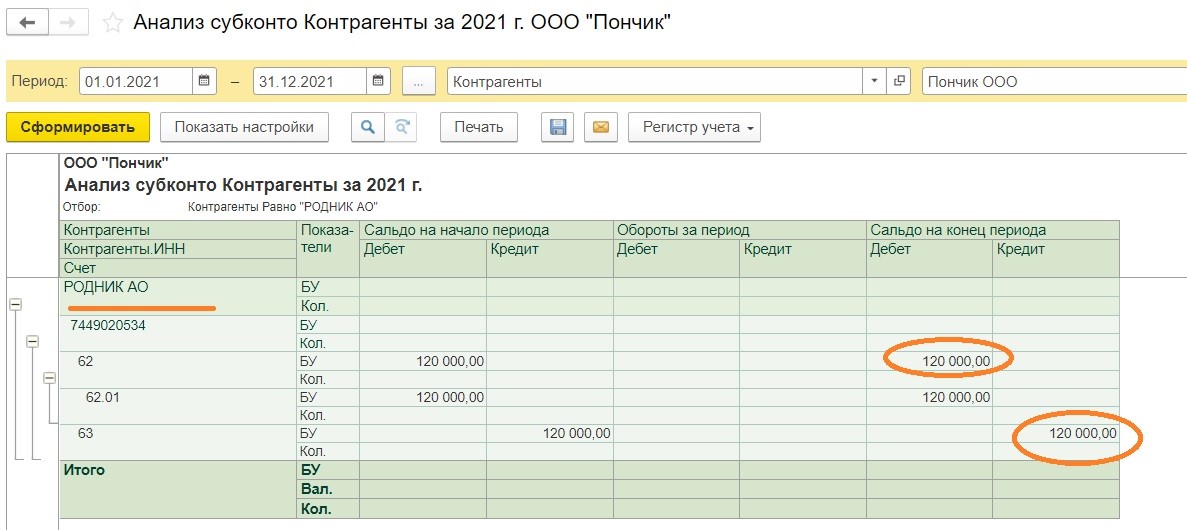

4. В учёте числится дебиторская задолженность и созданный резерв по сомнительным долгам в отношении контрагентов, прекративших свою деятельность.

5. При отражении в учёте резерва по способу и критериям, установленным налоговом законодательством, неверно определяется процент задолженности, исходя из сроков просрочки. Например, создание в 50% размере, когда фактически сумма должна быть в полном объёме признана сомнительной.

Или, когда нормами учётной политики предусмотрен резерв в отношении задолженности в виде авансов, выданных в размере 100% долга, независимо от количества дней просрочки (с первого дня просрочки), а на самом деле резерв не создается или не формируется в полном объёме.

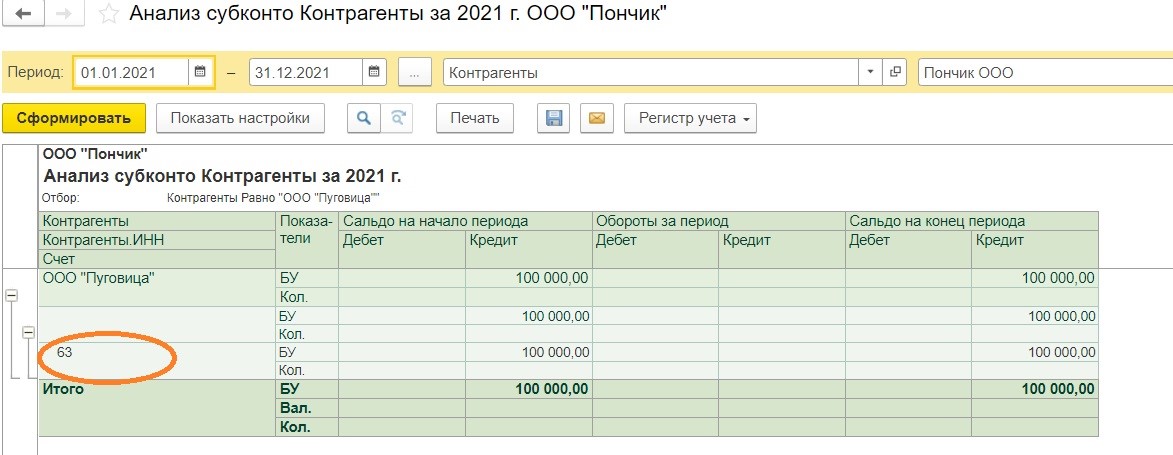

6. По состоянию на отчётную дату числится сальдо по счёту 63, на котором отражена величина списанной дебиторской задолженности покупателей, при этом сам долг перед теми контрагентами в учёте отсутствует. В ходе аудиторской проверки выяснено, что задолженность была списана ранее, но не за счёт созданного резерва.

В результате в составе прочих расходов организации произошло задвоение затрат от списания задолженности и величины созданного ранее резерва.

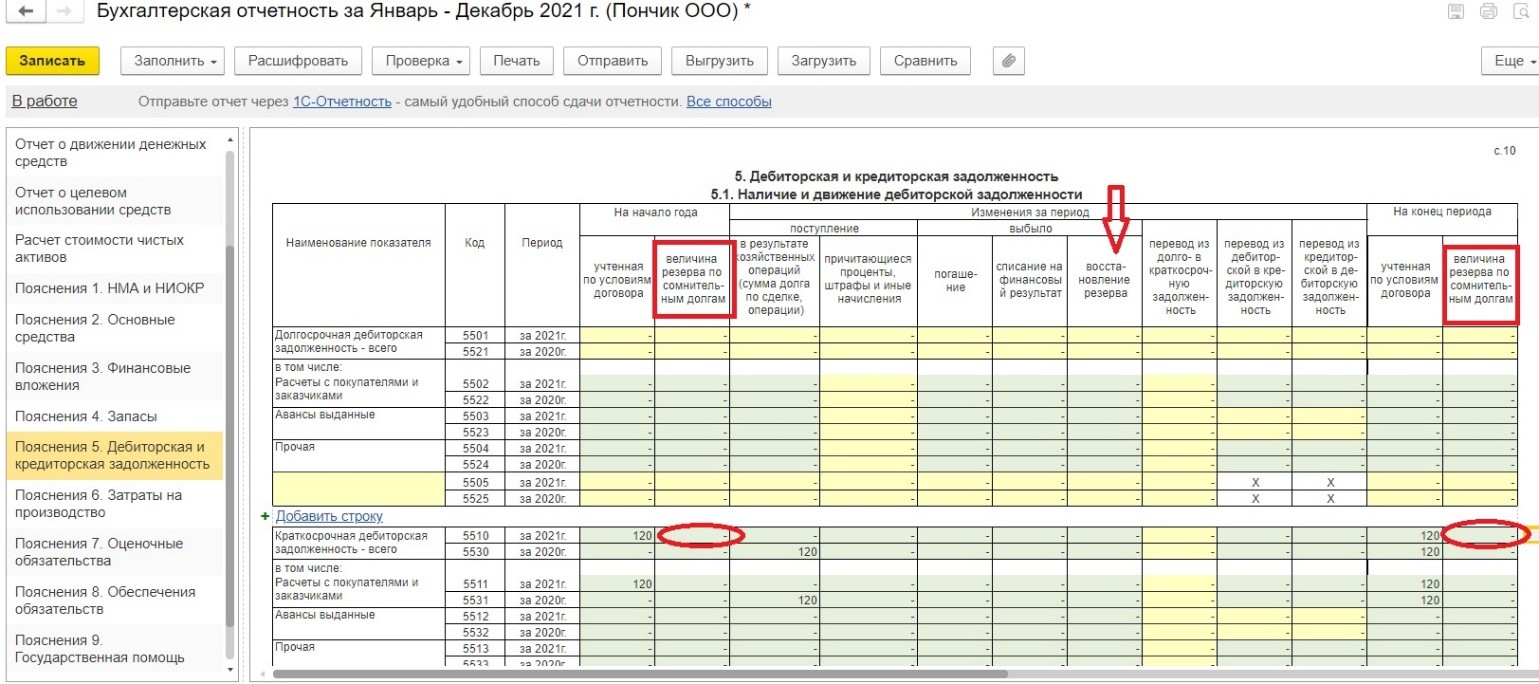

7. В бухгалтерской отчётности, а именно в пояснениях к балансу и отчёту о финансовых результатах не отражена информация о резерве по сомнительным долгам, что не соответствует данным бухгалтерского баланса и учёта.

Относительно налогового учёта:

8. Неверная квалификация задолженности как сомнительной, которая согласно налоговому законодательству ей не является (только та, которая возникла в связи с реализацией товаров, выполнением работ или оказанием услуг). Или обратная ситуация, когда суммы действительно сомнительных долгов не относятся на резервы.

9. Включаются в прочие расходы суммы списанной безнадежной задолженности в целях налогообложения, по которой уже создан резерва. В ходе налоговой проверки может быть расценено занижение налогооблагаемой базы, что чревато последующими штрафными санкциями.

10. При формировании резерва не соблюдается лимит, согласно ст. 266 НК РФ размер резерва не может превышать 10% от выручки.

11. В учётной политике для целей налогового учёта не предусмотрено создание резерва, а по факту он создаётся. Несмотря на то, что в законодательстве требование о закреплении факта создания резерва отсутствует, есть риск признания инспекторами сформированного резерва неправомерным.

В завершении статьи хочется сказать о самой распространенной ошибке - организации не проводят инвентаризацию дебиторской задолженности, что является нарушением бухгалтерского и налогового законодательства. Ведь сумма резерва должна подтверждаться результатами инвентаризации в конце каждого отчетного (налогового) периода, при отсутствии которой сложно подтвердить его достоверность.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту