Как заполнить товарно-транспортную накладную (ТТН) и международную товарно-транспортную накладную (CMR) в 1С: Бухгалтерии предприятия ред. 3.0?

Огромное количество запросов от наших читателей было именно на эту тему! Как заполняются эти документы? Кто где ставит свою печать? Как вносить исправления? Где они спрятаны в 1С: Бухгалтерии предприятия ред. 3.0? В сегодняшней статье мы и поговорим о двух видах товарно-транспортной накладной: российской — ТТН и международной — CMR. Уверены, что после прочтения данного материала вопросов у вас не останется!

Итак, товарно-транспортная накладная (ТТН) по форме № 1-Т — это первичный учетный документ, изначально использовавшийся как документ движения товарно-материальных ценностей и документ расчета за их перевозку автомобильным транспортом (Постановление Госкомстата РФ от 28.11.1997 № 78), в сущности, два документа, ТОРГ-12 и ТН, в одном.

В настоящее время обязательным документом, подтверждающим перевозку грузов, является транспортная накладная. А продажа товара оформляется товарной накладной (ТОРГ-12) или УПД. Поэтому необходимости в применении ТТН уже нет.

Кроме одного исключения! При перевозке этилового спирта, алкогольной и спиртосодержащей продукции любыми видами транспорта обязательно составляется ТТН.

При этом не имеет значения, кто перевозит такую продукцию — сам продавец, перевозчик или покупатель. Это связано с тем, что ТТН — это один из основных сопроводительных документов, подтверждающих легальность производства и оборота этой продукции (пп. 1 п. 1 ст. 10.2 ФЗ от 22.11.1995 № 171-ФЗ, Информация Росалкогольрегулирования от 10.08.2021, Письмо МФ РФ от 07.09.2021 № 27−05−16/72440). Причем, ТТН нужно составлять при любом перемещении такого груза, даже при перевозке между обособленными подразделениями самой организации (п. 2 Письма Росалкогольрегулирования от 31.01.2017 № 2148/03−04, Письмо МФ РФ от 03.05.2018 № 03−14−07/29684).

Перевозка этилового спирта, алкогольной и спиртосодержащей продукции без ТТН грозит конфискацией этой продукции и наложением штрафа (ч. 2 ст. 14.16 КоАП РФ):

- на должностных лиц в размере от 10 000 руб. до 15 000 руб.;

- на организацию — от 200 000 руб. до 300 000 руб.

Следует отметить, что оформленная при перевозке этилового спирта, алкогольной и спиртосодержащей продукции ТТН не освобождает от оформления транспортной накладной, если заключен договор на перевозку груза автомобильным транспортом.

Чтобы не заполнять одни и те же данные в двух документах сразу (в ТОРГ-12 и в товарном разделе ТТН), организация при отгрузке этилового спирта, алкогольной и спиртосодержащей продукции может применять только форму № 1-Т (ТТН), утвердив ее в учетной политике в качестве первичного учетного документа, подтверждающего отгрузку (ч. 4 ст. 9 Закона о бухгалтерском учете, п. 4 ПБУ 1/2008).

В остальных случаях применять ТТН в качестве отгрузочного документа не рекомендуется, так как имеющийся в ней транспортный раздел полностью дублируется в обязательной к применению транспортной накладной.

1. Заполнение ТТН

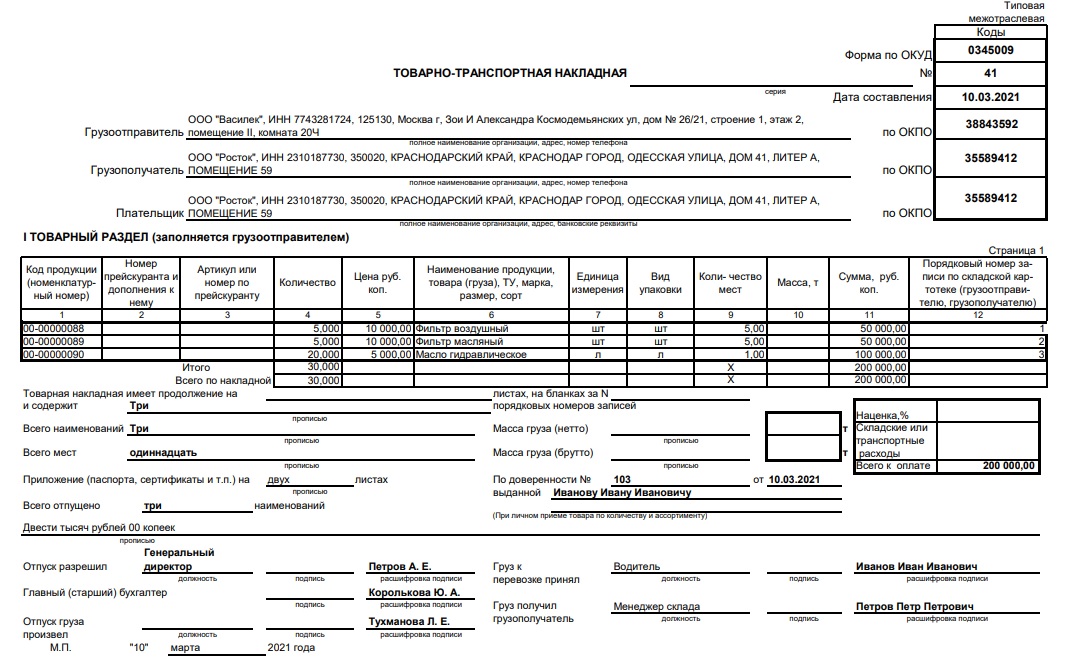

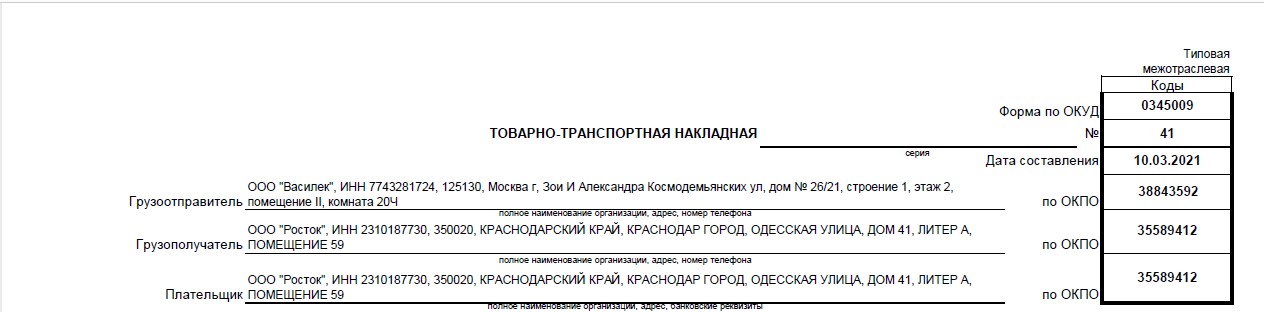

Заполнение заголовка ТТН

В табличной части заголовка ТТН нужно указать номер и дату составления документа.

В строке «Грузоотправитель» ТТН нужно указать полное наименование и адрес организации — грузоотправителя (продавца) в соответствии с учредительными документами, номер телефона.

В строке «Грузополучатель» нужно указать сведения о грузополучателе. Им может быть покупатель, иное указанное покупателем лицо или даже организация — грузоотправитель (при перевозке из одного ее обособленного подразделения в другое).

В строке «Плательщик» указывается полное наименование организации-покупателя, ее юридический адрес и банковские реквизиты (Письмо УФНС России по г. Москве от 25.07.2008 № 20−12/070321).

В табличной части напротив каждой из этих строк указываются коды ОКПО.

Если товар транзитом поступает сразу на склад покупателя, минуя склад поставщика, ТТН заполняется так:

- грузоотправителем будет организация, которая фактически отгружает ТМЦ;

- грузополучателем будет организация, которая будет фактически принимать ТМЦ;

- плательщиком будет выступать покупатель.

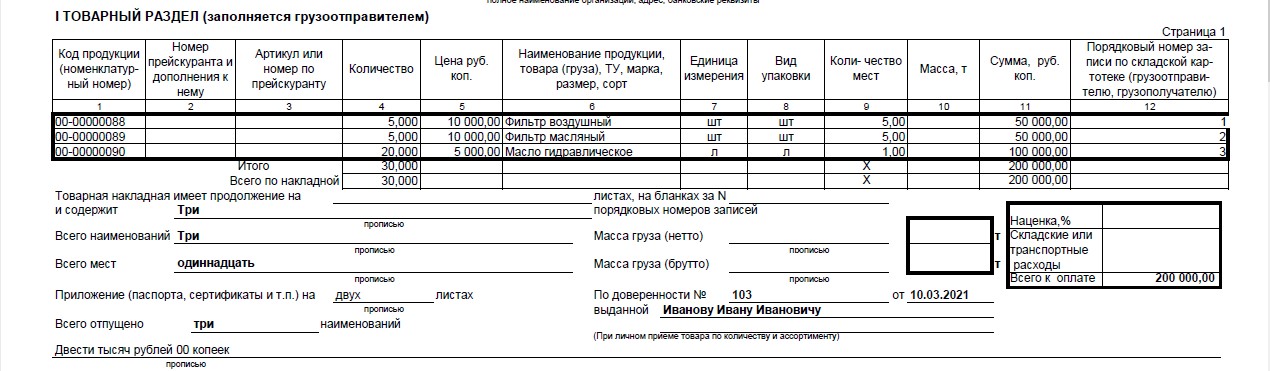

Заполнение товарного раздела ТТН

Товарный раздел ТТН является основанием для списания ТМЦ у организации -продавца и для их оприходования у покупателя, если организация — продавец использует ТТН в качестве отгрузочного документа (Указания по применению и заполнению ТТН).

В табличной части товарного раздела нужно заполнить данные о каждом отгружаемом товаре:

- в графе 1 указать номенклатуру товара или его код (при наличии);

- в графы 2, 3 внести соответствующие данные, если в организации утвержден прейскурант цен и товарам присвоены артикулы;

- в графах 4, 5 указать по каждому наименованию товара его количество и цену за единицу. Цену можно указать с учетом НДС и акциза с оговоркой «в т. ч. НДС — ..., акциз — ...»;

- в графе 6 — наименование товара;

- в графе 7 — единицу измерения по ОКЕИ (м3, кг, л, шт., бут. и т.п.);

- в графе 8 — вид тарной (транспортной) упаковки (коробка, ящик, бочка, пакет и проч.). Если груз не упакован, то можно сокращенно указать «н/у»;

- в графе 9 — количество грузовых мест; если груз перевозится навалом, насыпью или наливом, то количество мест указывать не надо;

- в графе 10 — общий вес каждого наименования товара в тоннах;

- в графе 11 — общую стоимость каждого наименования товара. Стоимость можно указать с учетом НДС и акциза с оговоркой «в т. ч. НДС — ..., акциз — ...»;

- в графе 12 — порядковый номер записи, по которому отпуск товара отражен в складской картотеке;

- в строке «Всего к оплате» укажите общую сумму к оплате с учетом НДС и акциза. Можно сделать оговорку «в т. ч. НДС — ..., акциз — ...»;

- в пустой строке перед строкой «Всего к оплате» рекомендовано указать «НДС» и его общую сумму и «Акциз» и его общую сумму, если в графах 5 и 11, а также в строке «Всего к оплате» нет оговорок о сумме НДС и акциза (п. 4 ст. 168, п. 2 ст. 198 НК РФ).

Если оформляется внутреннее перемещение между подразделениями, НДС и акциз в ТТН указывать не нужно.

При совершении операций с подакцизными товарами, которые от налогообложения освобождены, нужно указать «Без акциза» (п. 3 ст. 198 НК РФ).

Также не обязательно указывать в ТТН суммы НДС и акциза, если ТТН не используется в качестве первичного учетного документа (п. 4 ст. 168, п. 2 ст. 198 НК РФ).

Если товарный раздел оформлен на нескольких листах, под таблицей цифрами нужно указать количество листов, следующих в продолжение первого листа.

Под таблицей приводятся следующие итоговые сведения о грузе и документах на него:

- прописью указывается количество порядковых номеров записей на всех листах ТТН;

- прописью указывается количество наименований;

- прописью указывается количество мест;

- масса груза в нетто- и брутто-оценке в тоннах с точностью до 0,01 т заполняется прописью и цифрами только в случае перевозки товара в весовом измерении, если товар измеряется в других единицах измерения или информация о единицах измерения отсутствует, то ставятся прочерки;

Масса нетто — это масса продукции без упаковки и элементов упаковки (п. 98 разд. 3 ГОСТ 17527−2020 «Межгосударственный стандарт. Упаковка. Термины и определения» (введен в действие Приказом Росстандарта от 02.10.2020 № 737-ст)).

- прописью указывается количество листов, на которых оформлены паспорта качества, сертификаты и пр.;

- прописью указывается итоговая стоимость товаров.

Также необходимо вписать данные доверенности, выданной покупателем (получателем) ТМЦ, если ТМЦ со склада забирает его представитель.

Образец заполнения товарного раздела товарно-транспортной накладной:

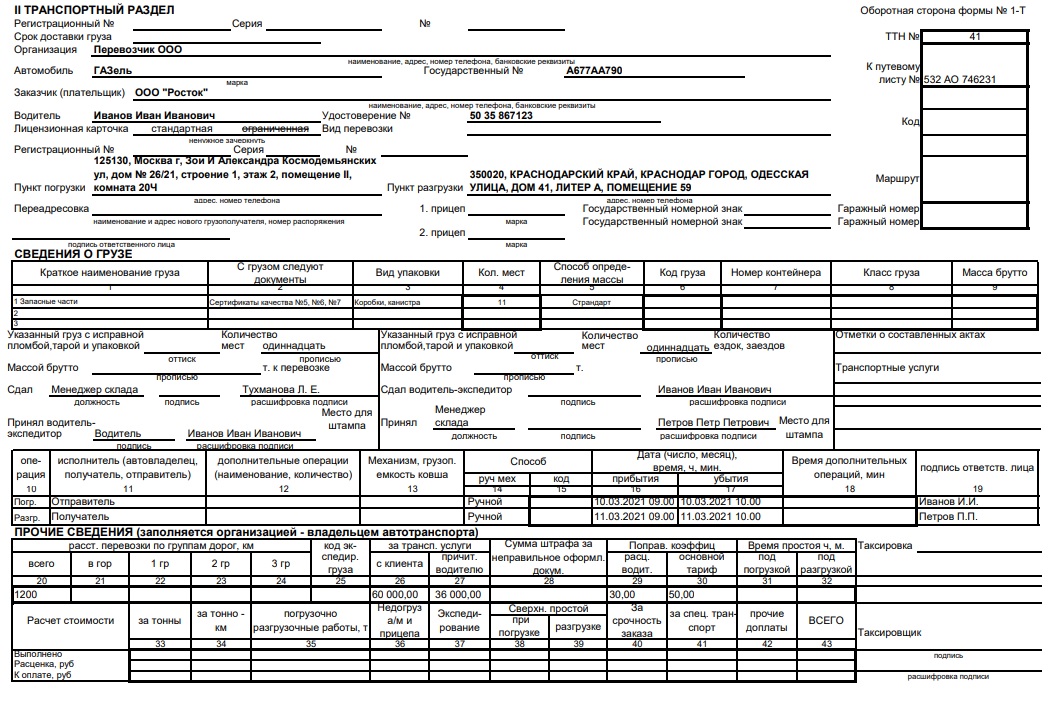

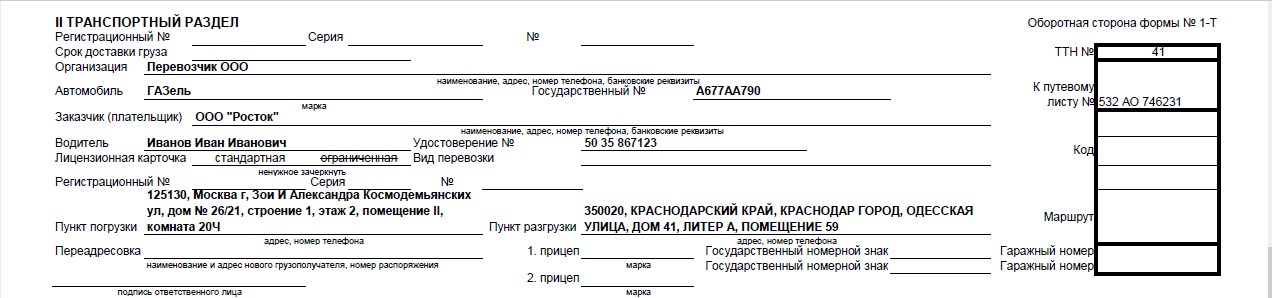

Заполнение транспортного раздела ТТН

Транспортный раздел в ТТН изначально служил для учета работы транспорта и расчетов за перевозки грузов автотранспортом, причем ТТН составлялась для каждого грузополучателя отдельно, если их было несколько (Постановление Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте»).

В настоящее время при перевозке грузов в обязательном порядке применяется транспортная накладная, являющаяся первичным учетным документом и подтверждением заключения договора перевозки грузов автомобильным транспортом (ч. 1, 2 ст. 8 Устава автомобильного транспорта). ТН оформляется как на бумаге, так и в электронном виде (п. 2 ст. 785 ГК РФ, п. 20 ст. 2, ч. 1, 2 ст. 8 Устава автомобильного транспорта, п. 7 Правил перевозок грузов автомобильным транспортом).

И здесь у нас возникает дилемма. Оформить транспортный раздел ТТН нужно, но практического смысла в его заполнении нет. Ведь для расчетов за перевозку груза все равно оформляется ТН. А еще, перевозка алкогольной и спиртосодержащей продукции может осуществляться без привлечения перевозчика. А если и с его привлечением, то заполнять транспортный раздел ТТН он не обязан. Поэтому, транспортный раздел можно заполнить исходя из той информации, которая имеется у лица, отгружающего ТМЦ, и у покупателя (получателя) ТМЦ.

Заполнение реквизитов ТТН не может служить основанием для расчетов с перевозчиком.

Такие расчеты производят на основании договора перевозки груза и транспортной накладной (в виде бумажного или электронного документа), которая подтверждает заключение договора с перевозчиком (п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Устава автомобильного транспорта).

Как заполнить транспортный раздел ТТН лицу, отгружающему ТМЦ?

В заголовочной части транспортного раздела при наличии информации нужно заполнить:

- строки «Организация» и «Заказчик (плательщик)», указав в них наименования, адреса, телефоны и банковские реквизиты организации-перевозчика и организации-плательщика за услуги перевозки;

- строки «Пункт погрузки» и «Пункт разгрузки», указав в них фактические адреса и номера телефонов этих пунктов;

- в строке «ТТН №» — номер ТТН;

- в строке «Автомобиль» — марку и государственный номерной знак автомобиля, который повезет груз;

- в строке «Водитель» — Ф.И.О. водителя;

- в строке «Удостоверение №» — номер водительского удостоверения водителя;

- в строке «Лицензионная карточка» — слова «стандартная, ограниченная» зачеркните — лицензионных карточек сейчас не выдают;

- строку «Регистрационный № _______ Серия _______ № _______» можно заполнить, указав в ней регистрационный номер, серию и номер карточки допуска (нужна только для международных перевозок);

- в строке «Прицеп» — марку и государственный номерной знак прицепа.

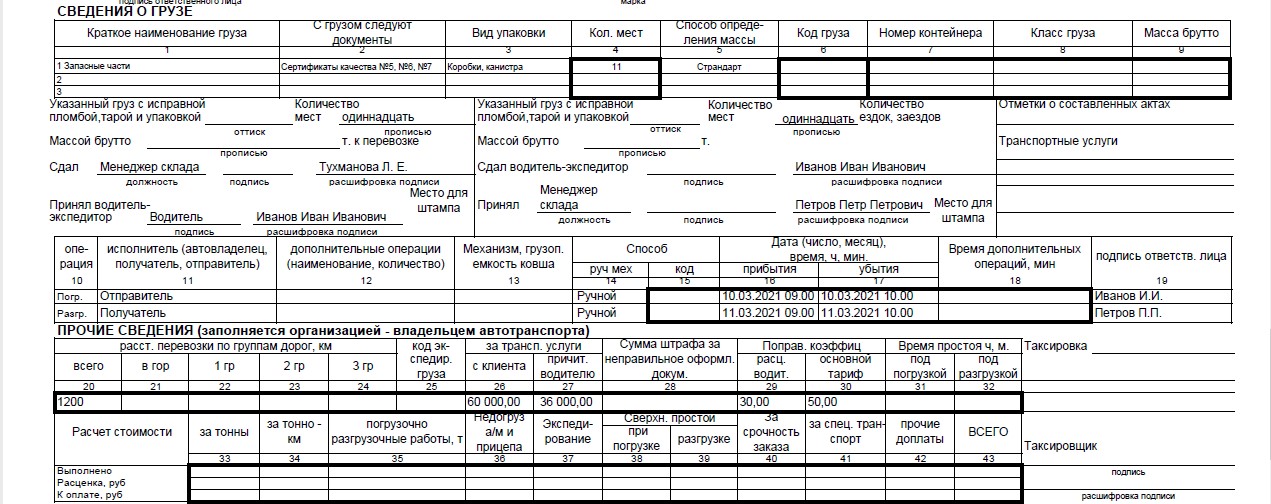

В таблице «Сведения о грузе» нужно указать:

- в графе 1 — краткое наименование товаров;

- в графе 2 — документы, прилагаемые к грузу (наименования и номера паспортов качества, сертификатов и проч.);

- в графе 3 — вид упаковки (например, «ящик», «коробка», «корзина», «бочка», «пакет» и т.д.). При перевозке неупакованного груза укажите сокращенно «н/у»;

- в графе 4 — количество мест (при перевозке груза навалом, насыпью или наливом количество мест указывать не надо);

- в графе 5 — способ определения массы груза. Если масса определена на весах, нужно указать тип весов («тов. весы», «авт. весы» и т.п.). Если вес груза определен по стандарту, замеру или расчетным путем, в графе 5 сделайте соответствующую запись;

- в графе 6 — код товара (при наличии);

- в графе 7 — номера контейнеров, если товар перевозится в контейнерах;

- в графе 8 — класс опасного груза (при перевозке опасного груза);

- в графе 9 — массу груза в брутто-оценке в тоннах с точностью до 0,01 т по видам наименований товаров и общую массу груза.

Под таблицей «Сведения о грузе» нужно указать прописью общее количество грузовых мест и массу груза (брутто) в тоннах с точностью до 0,01 т, а также другие имеющиеся сведения, касающиеся транспортных услуг и погрузочных операций (кто выполнил погрузку, с применением каких механизмов, дополнительные операции при погрузке, дата и время прибытия/убытия транспортного средства и т.п.).

Как заполнить транспортный раздел ТТН получателю (покупателю) ТМЦ?

После доставки и разгрузки ТМЦ нужно внести данные в строку «Разгрузка» в разделе «Погрузочно-разгрузочные работы». Туда включаются сведения о том, кто выполнил разгрузку, какие погрузочно-разгрузочные механизмы применялись, о дополнительных операциях при разгрузке, о дате и времени прибытия/убытия транспортного средства и т.п.

Образец заполнения транспортного раздела товарно-транспортной накладной:

Подписи в ТТН

ТТН обязательно должны подписать:

- работник отгружающей организации, уполномоченный давать разрешение на отпуск ТМЦ (например, руководитель организации, начальник склада и пр.), — в строке «Отпуск разрешил» товарного раздела ТТН;

- главный (старший) бухгалтер отгружающей организации — в товарном разделе ТТН;

- работник отгружающей организации, непосредственно отгрузивший ТМЦ, — в строке «Отпуск груза произвел» товарного раздела ТТН;

- представитель организации — получателя, непосредственно принявший ТМЦ — в строке «Груз получил грузополучатель» товарного раздела ТТН, если ТМЦ передаются представителю в месте отгрузки ТМЦ. В этом случае ему следует в товарном разделе ТТН указать наличие или отсутствие у него претензий;

- представитель организации — получателя — в строке «Принял» транспортного раздела ТТН — при поступлении ТМЦ на склад получающей стороны.

ТТН подписывается всеми работниками собственноручно. Использование факсимиле в первичных документах не допускается. Рядом с каждой подписью необходимо указать должность лица, подписавшего ТТН, а также его фамилию и инициалы (п. п. 6, 7 ч. 2 ст. 9 Закона о бухгалтерском учете, п. 58 ГОСТ Р 7.0.8−2013, Письма Минфина России от 10.06.2021 № 03−11−11/45946, от 08.12.2017 № 03−03−06/1/81951).

Как исправить ошибку в ТТН?

При допущении ошибки в ТТН ее исправляют следующим образом (ч. 7 ст. 9 Закона о бухгалтерском учете, п. п. 19, 21 ФСБУ 27/2021, Информационное сообщение Минфина России от 10.06.2021 № ИС-учет-33):

1. ошибочная запись зачеркивается одной чертой так, чтобы ее можно было прочитать;

2. вносится верная запись;

3. вносится примечание «исправлено» и указывается дата исправления;

4. исправления заверяются подписями уполномоченных лиц отгружающей и получающей ТМЦ организаций, подписавшими документ.

Нужно ли проставлять печать в ТТН?

Проставление в ТТН печати (штампа) предусмотрено самой формой № 1-Т. Поэтому если учетной политикой предусмотрено использование формы № 1-Т и в уставе содержатся сведения о наличии печати, ее оттиск нужно проставлять в ТТН (Письмо Минфина России от 06.08.2015 № 03−01−10/45390, п. 5 ст. 2 Закона об ООО, п. 7 ст. 2 Закона об АО).

В то же время отсутствие печати в ТТН не несет никаких налоговых рисков, так как этот реквизит отсутствует в перечне обязательных реквизитов первичного учетного документа (Письма ФНС России от 13.01.2016 № СД-4−3/105@, Минфина России от 12.12.2016 № 07−01−09/74291).

2. Международная ТТН — CMR

Каким же документом подтверждается международная перевозка грузов, когда место погрузки находится в одной стране, а место разгрузки — в другой?

В этом случае заполняют CMR.

CMR — это международная товарно-транспортная накладная, которая регламентируется Конвенцией о договоре международной дорожной перевозки грузов автомобилями (КДПГ, Женева, 19 мая 1956 г).

В ней указывают информацию о перевозимом грузе, грузоотправителе, грузополучателе, перевозчике, месте погрузки и разгрузки груза и каким транспортным средством осуществляется перевозка. CMR составляет грузоотправитель и подписывают перевозчик и грузополучатель. Она применяется российскими сторонами сделки (Федеральный закон от 24.07.1998 № 127-ФЗ).

CMR является обязательным документом в рамках договора перевозки грузов, заключенным между перевозчиком и грузоотправителем, она служит доказательством, что товары к перевозке приняты, условия согласованы и является основанием для получения выручки по международному договору перевозки.

Согласно п. 1 ст. 1 названной Конвенции положения CMR применяются в случаях, когда место принятия к перевозке груза находится на территории одной страны, а место сдачи груза находится на территории другой страны. Поэтому, если груз перевозится по территории одной страны, даже если пересекается граница РФ, как в случае Москвы и Калининграда, перевозка будет считаться внутренней, следовательно, правила оформления перевозочных документов в этой ситуации будут регулироваться Уставом автомобильного транспорта РСФСР и гл. 40 ГК РФ.

На CMR должна стоять отметка российской таможни «Товар вывезен», которая подтверждает факт вывоза товара за пределы таможенной территории РФ.

Если груз доставляется в страну — участницу СНГ (или ввозится в Россию из одной из этих стран), перевозка может быть оформлена обычной ТТН (форма № 1-Т) или CMR.

CMR составляется в 3 экземплярах. Первый оригинал — для отправителя, второй — для получателя, третий — для фрахтовщика. В некоторых странах существует еще один экземпляр, который предназначен для тарифного контроля.

Если груз перевозится несколькими автомобилями, то количество оформленных CMR должно быть равным количеству транспортных единиц. Если в одном автомобиле перевозят грузы разного вида или несколько партий одинакового груза, то количество CMR должно быть равным количеству видов груза.

В CMR заполняются следующие данные:

1. дата и место составления накладной;

2. наименование и адрес грузоотправителя, его подпись;

3. наименование и адрес перевозчика;

4. подпись перевозчика или агента, действующего от его имени;

5. штемпель или другое обозначение, подтверждающее принятие груза к перевозке;

6. место отгрузки, место назначения и путь следования;

7. наименование и адрес получателя груза;

8. общепринятое обозначение характера груза и род его упаковки, а в случае перевозки опасных грузов — их обычно принятое обозначение;

9. вес груза брутто или выраженное в других единицах измерений количество груза;

10. число грузовых мест, наличие их специальной маркировки нумерация мест;

11. платежи, связанные с перевозкой (провозные платежи, дополнительные платежи, таможенные пошлины и сборы), и другие платежи, взимаемые с момента заключения договора перевозки и до момента сдачи груза получателю;

12. сведения о наличии инструкций, требуемых для выполнения процедуры таможенного оформления и других процедур.

CMR может содержать также дополнительные данные:

1. указание, что перегрузка в процессе перевозки не разрешается;

2. платежи, которые обязан осуществить отправитель;

3. сумма, подлежащая оплате при сдаче груза к перевозке;

4. объявленная стоимость груза;

5. инструкции отправителя перевозчику относительно страхования груза;

6. согласованный сторонами договора срок, в течение которого осуществляется перевозка;

7. перечень документов, переданных перевозчику отправителем груза.

Подчистки и помарки в перевозочных документах не допускаются. При необходимости изменения сведений, внесенных грузоотправителем в перевозочный документ, грузоотправитель заполняет новый бланк документа. Внесенные в перевозочный документ перевозчиком изменения и дополнения сведений заверяются подписью и строчным штемпелем перевозчика.

Такой печатной формы в типовой программе 1С: Бухгалтерия предприятия ред. 3.0 на текущий момент нет.

Можно доработать эту форму самостоятельно с помощью программистов или приобрести готовую доработку в компаниях 1С.

3. Как вывести ТТН в 1С: Бухгалтерии предприятия ред. 3.0?

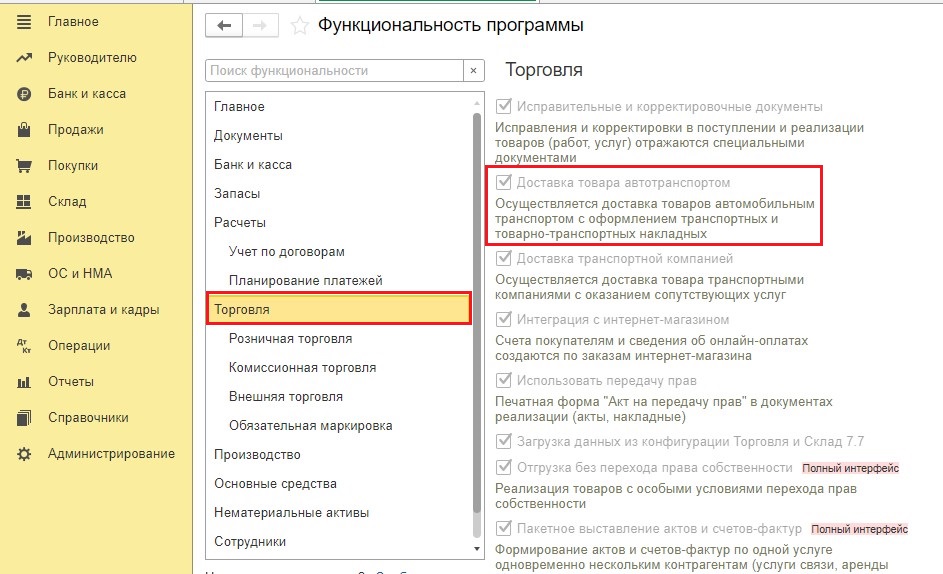

Чтобы ТТН можно было сформировать и распечатать, в программе необходимо сделать нужные настройки.

Для этого нужно зайти в меню «Главное», в настройках зайти во вкладку «Функциональность», а затем во вкладке «Торговля» установить галочку в поле «Доставка товара автотранспортом»:

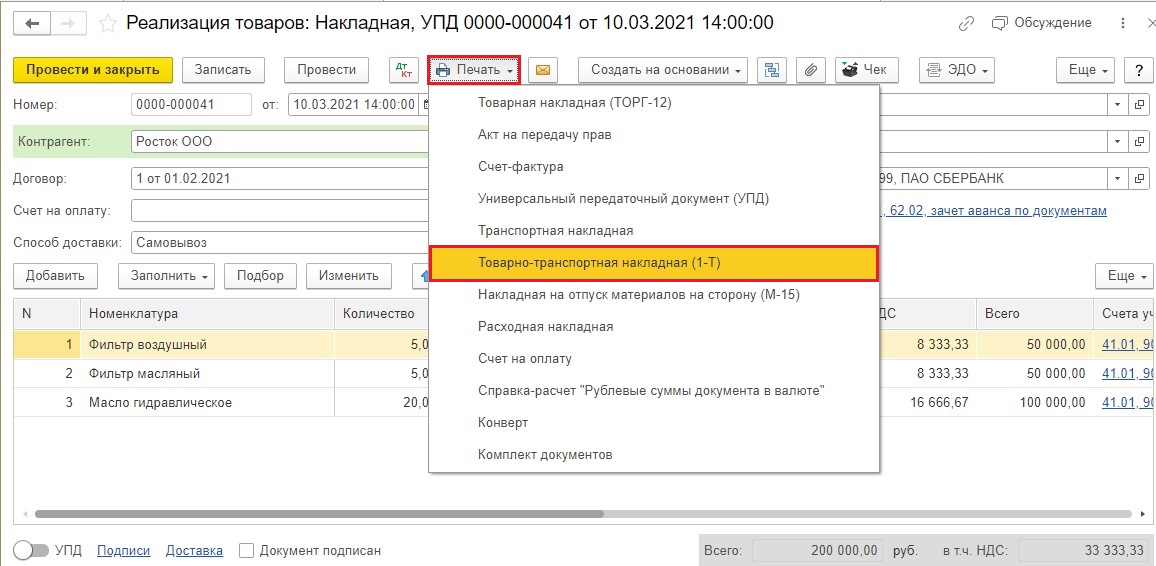

Сам бланк ТТН выводится из документа «Реализация товаров» по кнопке «Печать»:

Все данные о грузоотправителе, грузополучателе, плательщике и товаре в ТТН заполняются автоматически по данным из реализации товаров.

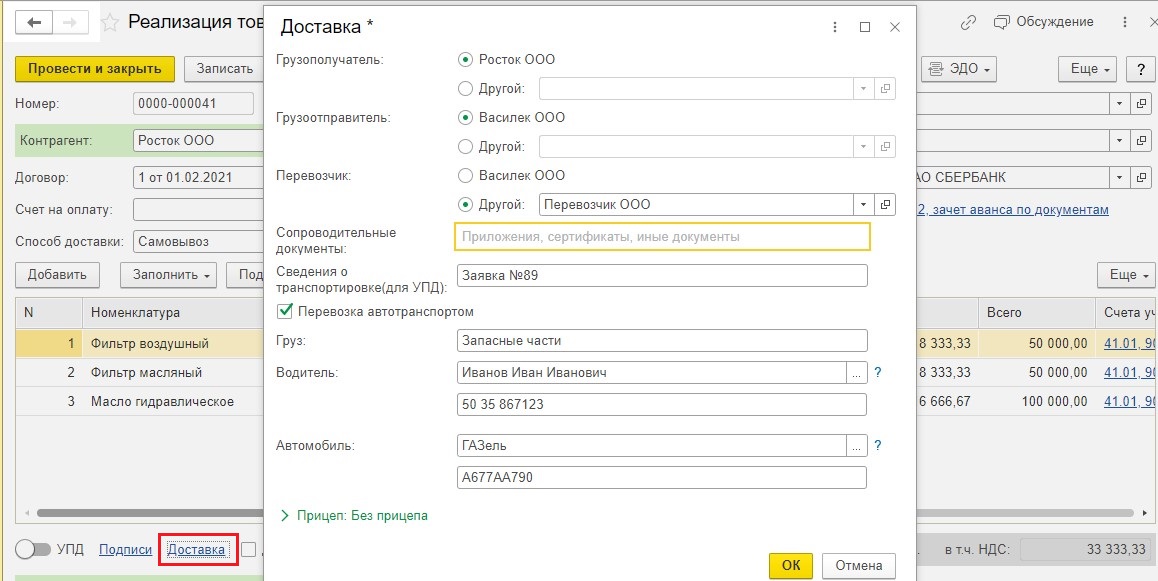

Но для того, чтобы заполнить транспортный раздел ТТН, в нее нужно внести необходимые данные о перевозчике и грузе.

Для этого нужно кликнуть на вкладку «Доставка», поставить галочку в поле «Перевозчик» — «Другой», далее поставить галочку «Перевозка автотранспортом» и заполнить в полях данные о грузе, водителе и автомобиле:

Далее уже в ручном режиме необходимо дополнить разделы ТТН необходимой информацией.

Заполненная ТТН будет выглядеть следующим образом: