Передача товаров на собственные нужды организации при УСН «Доходы минус расходы» (УСН 15%) в 1С: Бухгалтерии предприятия ред. 3.0

Часто от пользователей, применяющих упрощенную систему налогообложения «Доходы минус расходы» (УСН 15%), поступает вопрос: «Как отразить расходы на товары, которые были предназначены для перепродажи, но списаны на собственные нужды организации?». В данной статье расскажем, как это сделать в программе 1С: Бухгалтерия предприятия ред. 3.0.

Для начала разберемся каким образом при применении УСН записи попадают в графу «Расходы» в Книгу учета доходов и расходов? Какие настройки и какие документы вводятся для этого в программе 1С: Бухгалтерия предприятия, редакция 3.0?

Давайте посмотрим на настройки программы, касающиеся этого вопроса.

Перейдите в раздел «Главное» — «Настройки налогов и отчетов».

В открывшемся окне на вкладке «Система налогообложения» убедимся, что выбрана нужная позиция — УСН «Доходы минус расходы».

Далее спустимся ниже на вкладку «УСН» и развернем пункт «Порядок признания расходов». Здесь отражены настройки, точнее какие хозяйственные операции должен выполнить пользователь, чтобы расходы попали в КУДиР для уменьшения налоговой базы.

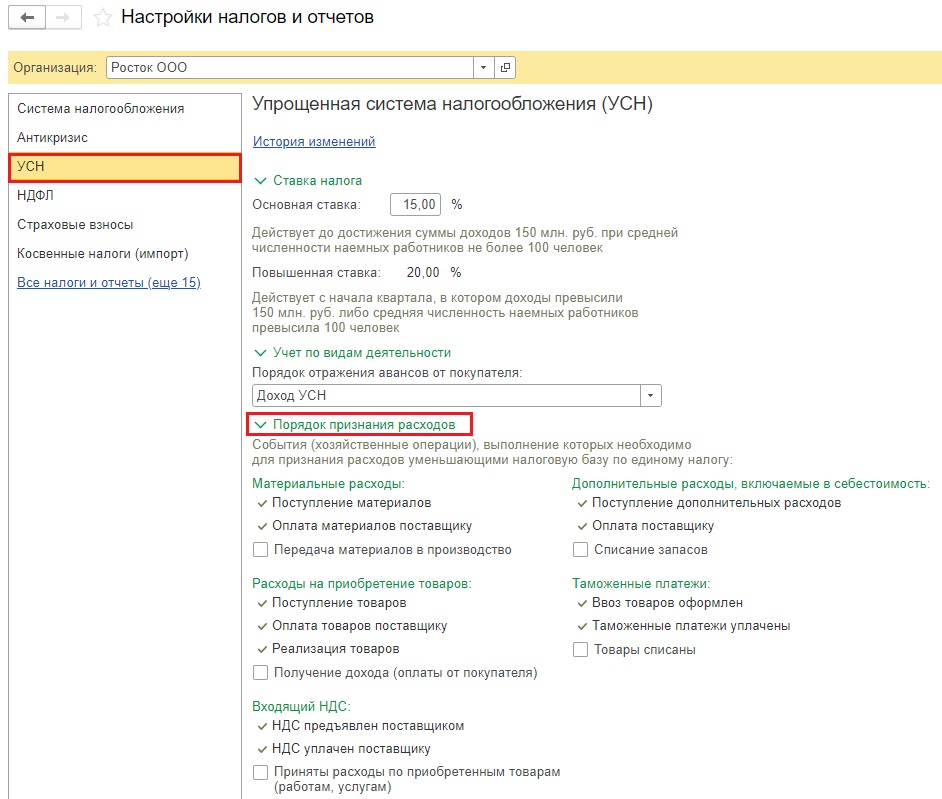

Часть галочек уже предустановлены, они черного цвета, их нельзя убрать, т. к. они соответствуют законодательству, а некоторые галочки пользователь может установить самостоятельно, и они станут зелеными.

Для принятия к расходам материалов, такие ТМЦ должны быть оприходованы и оплачены. О чем нам и говорят установленные галочки: «Поступление материалов» и «Оплата материалов поставщику».

Эти же два условия должны быть соблюдения для попадания в КУДиР сумм по услугам.

Для отражения в составе расходов товаров недостаточно их оприходовать и оплатить, их надо еще и продать. Поэтому раздел «Расходы на приобретение товаров» дополнен пунктом «Реализация товаров».

Если пользователь установит в настройках дополнительно галочки «Передача материалов в производство» и «Получение дохода (оплаты от покупателя)», то для отражения в расходах в КУДиР цепочка операций дополнится этими документами.

Аналогичная ситуация и с настройками других расходов:

• «Дополнительные расходы, включаемые в себестоимость»;

• «Таможенные платежи».

Ознакомиться с подробностями попадания в КУДиР различных групп расходов можно ознакомиться в нашем видеокурсе по УСН.

Но на практике бывают ситуации, когда приобретенный товар, учитываемый на счете 41 и предназначенный для продажи, используется организацией на собственные нужды.

Как отразить такие расходы, чтобы сумма попала в расходы? Ведь приобретенный товар «ждет», когда его продадут.

Рассмотрим, как выполнить такую операцию в программе 1С: Бухгалтерия предприятия ред. 3.0

Приведем пример: ООО «Росток», находящееся на УСН 15%, приобрело у ООО «Лютик» 10 пачек бумаги для дальнейшей реализации. Однако планы изменились: 8 пачек реализовали контрагенту ООО «Пуговица», а 2 пачки использовали для своих хозяйственных нужд.

Напомним, что для попадания в КУДИР нам нужно эту бумагу оплатить, оприходовать и реализовать, потому что это товар. Только после выполнения всех этих пунктов мы добьемся необходимого нам результата.

Итак, построим всю цепочку документов.

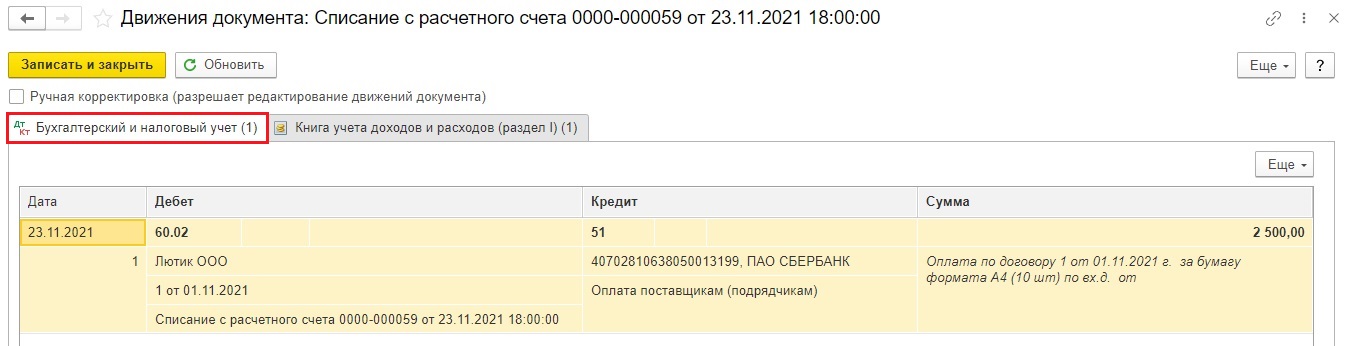

Оплатим поставщику ООО «Лютик» за бумагу, введем документ «Списание с расчетного счета» в разделе «Банк и касса» — «Банковские выписки».

Посмотрим проводки данного документа.

В первом регистре «Бухгалтерский и налоговый учет» мы видим оплату аванса поставщику по счету 60.02.

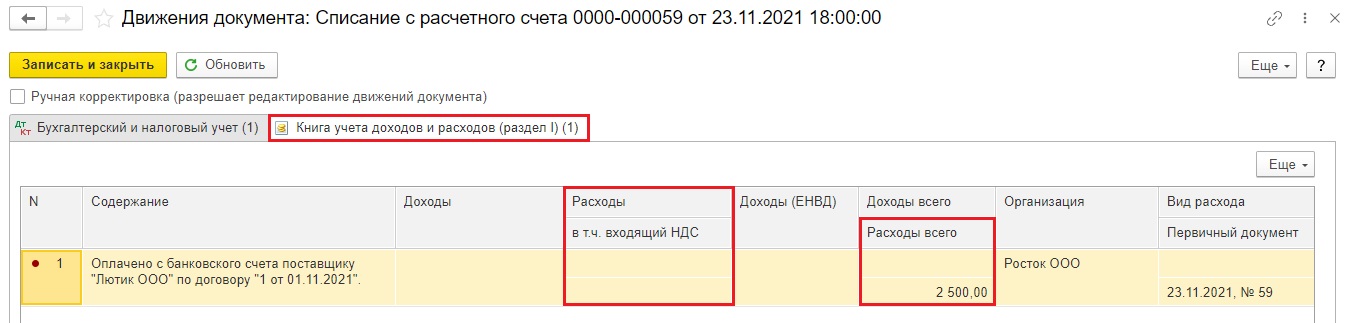

Во втором регистре «Книга учета доходов и расходов» мы видим, что оплаченная сумма попала в колонку «Расходы всего».

Но нам нужно попадание суммы в колонку «Расходы». Работаем над этим вопросом дальше.

Введем документ «Поступление (акты, накладные, УПД)» в разделе «Покупки».

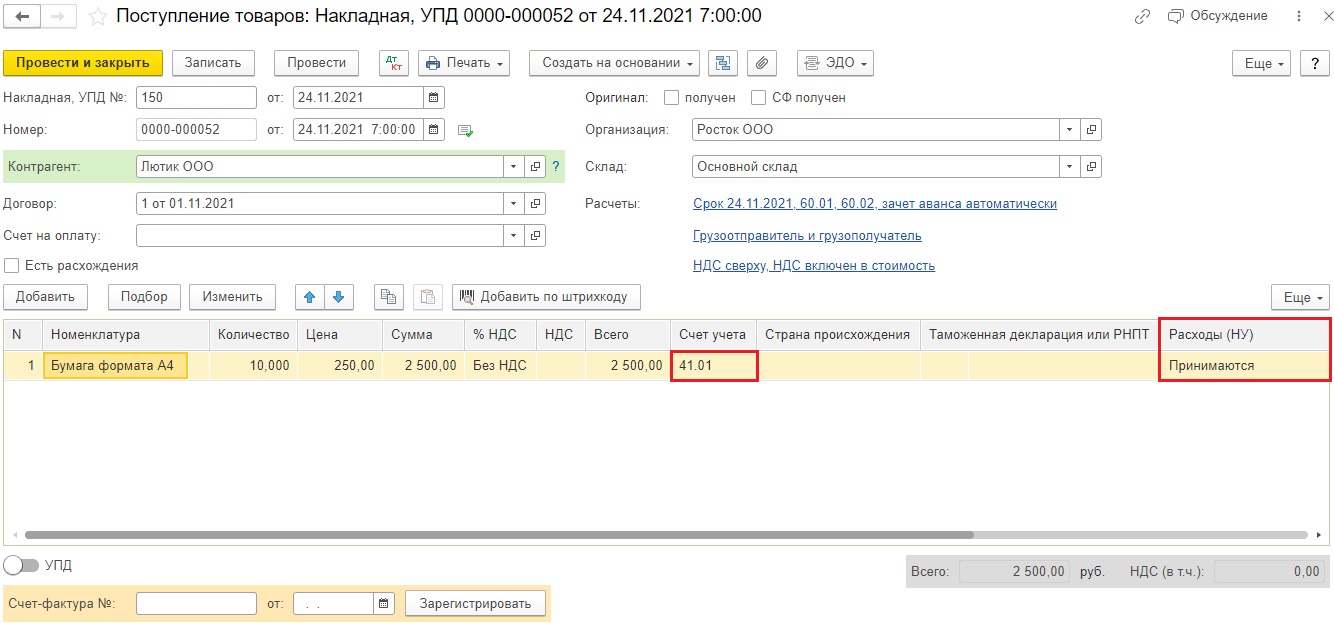

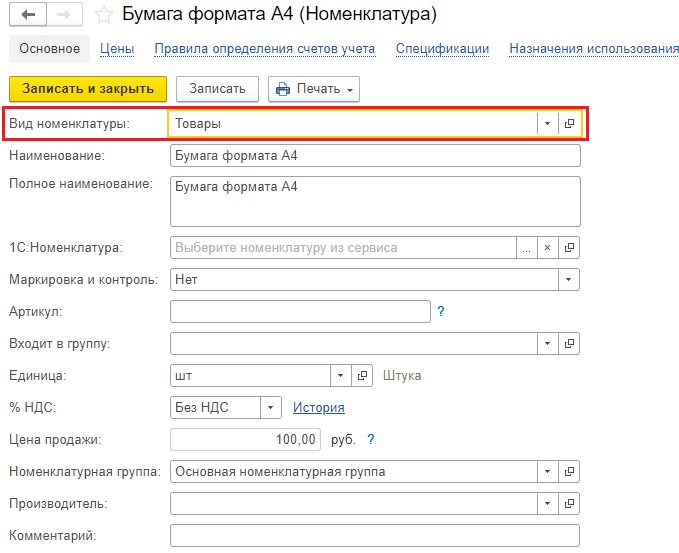

Оприходуем бумагу от поставщика в количестве 10 пачек.

Обращаем внимание, что в столбце «Расходы НУ» указана позиция «Принимаются».

Счет учета выбран верно 41.01, так как если провалиться внутрь самой номенклатуры вид номенклатуры указан «Товары».

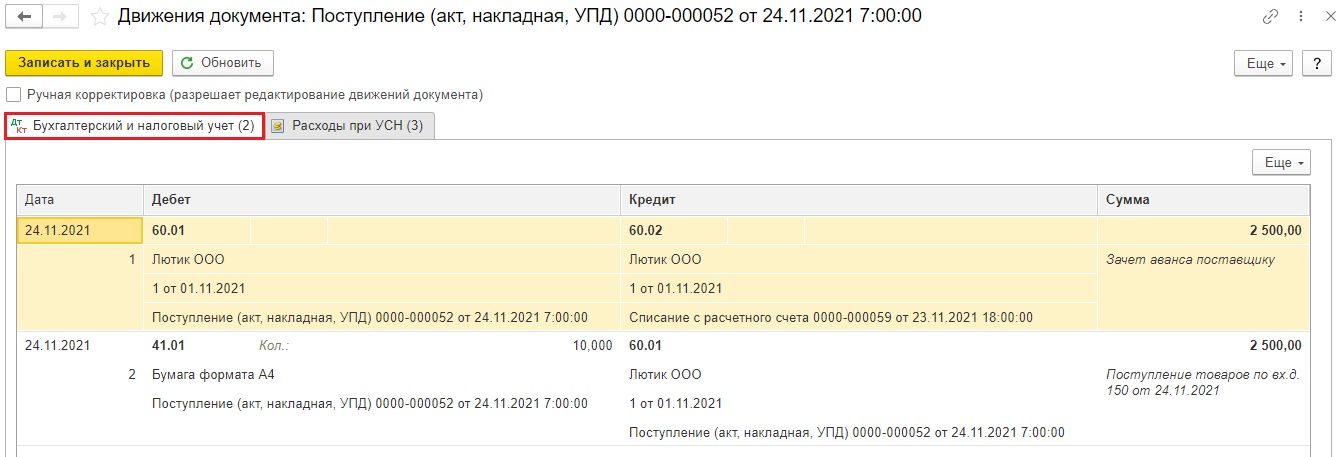

Посмотрим проводки документа поступления.

В регистре «Бухгалтерский и налоговый учет» видим зачет аванса со счета 60.02 на счет 60.01 и поступление 10 пачек бумаги на счет 41.01 «Товары на складах».

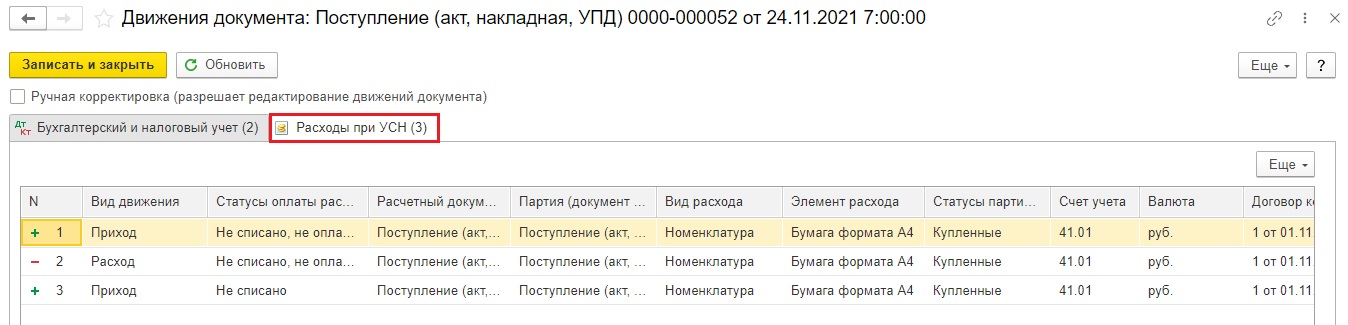

Также сформировался служебный регистр «Расходы при УСН», необходимый для фиксирования поступления товаров.

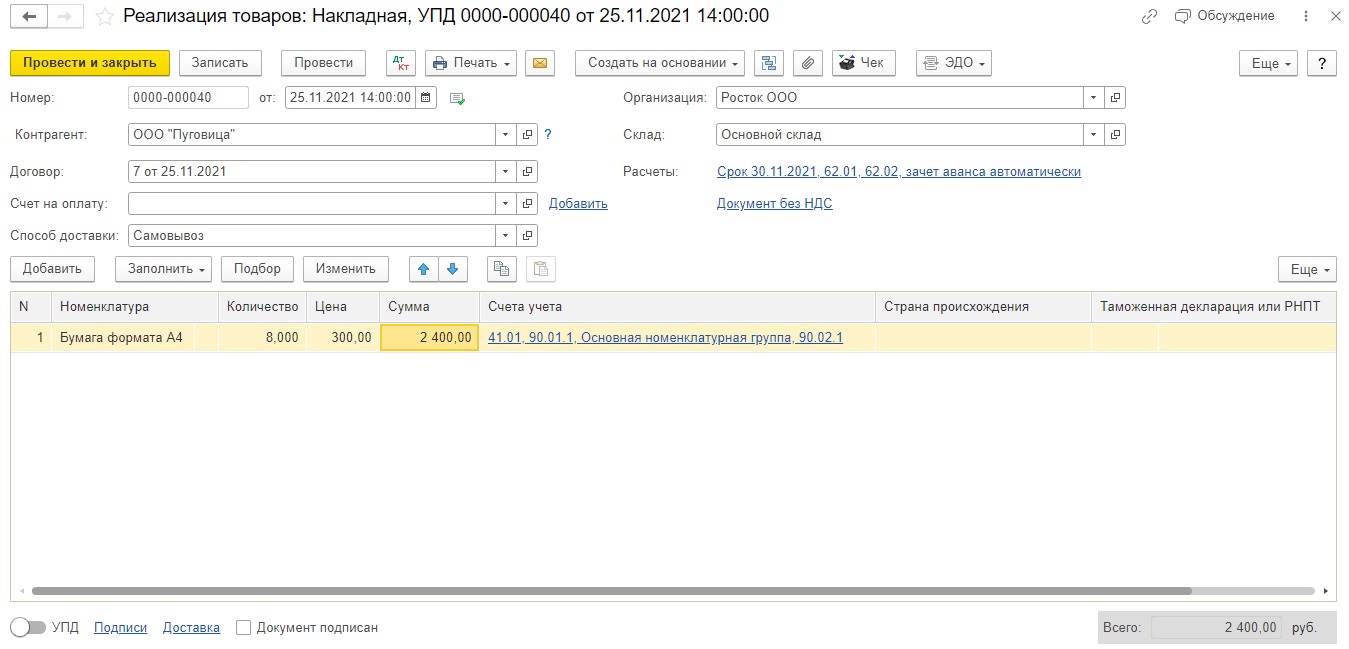

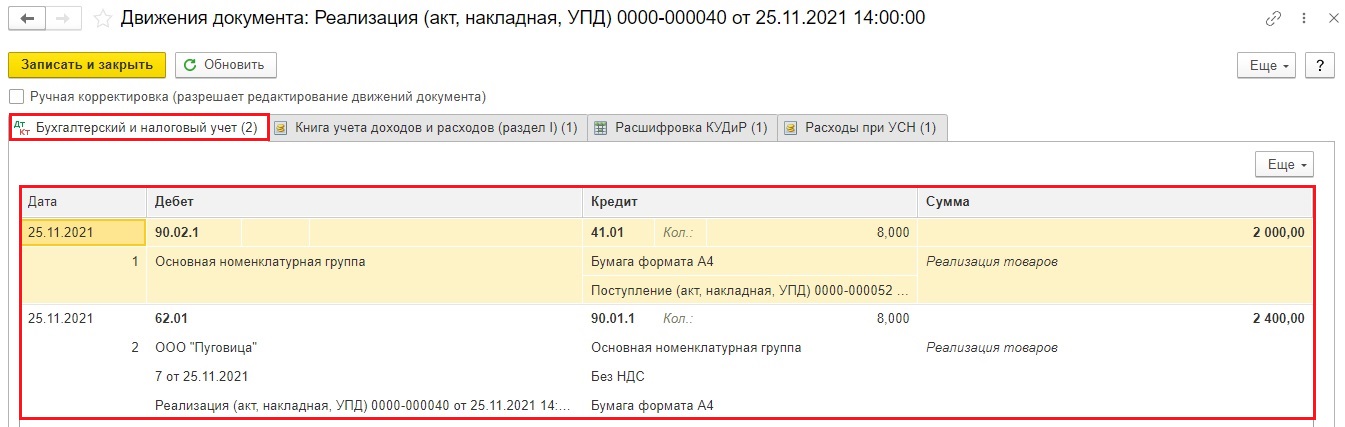

Далее реализуем 8 пачек бумаги контрагенту ООО «Пуговица».

Посмотрим проводки документа.

У нас списалась себестоимость купленной бумаги (250 рублей * 8 пачек = 2000 рублей) и появилась проводка по реализации продукции (300 рублей * 8 пачек = 2400 рублей).

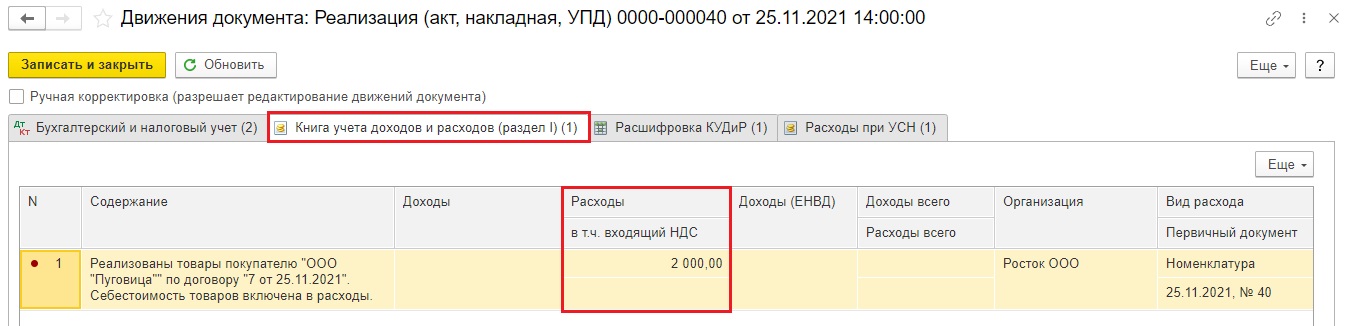

В соседнем регистре «Книга учета доходов и расходов» видим, что себестоимость реализованной бумаги в сумме 2000 рублей попала в нужную нам колонку «Расходов».

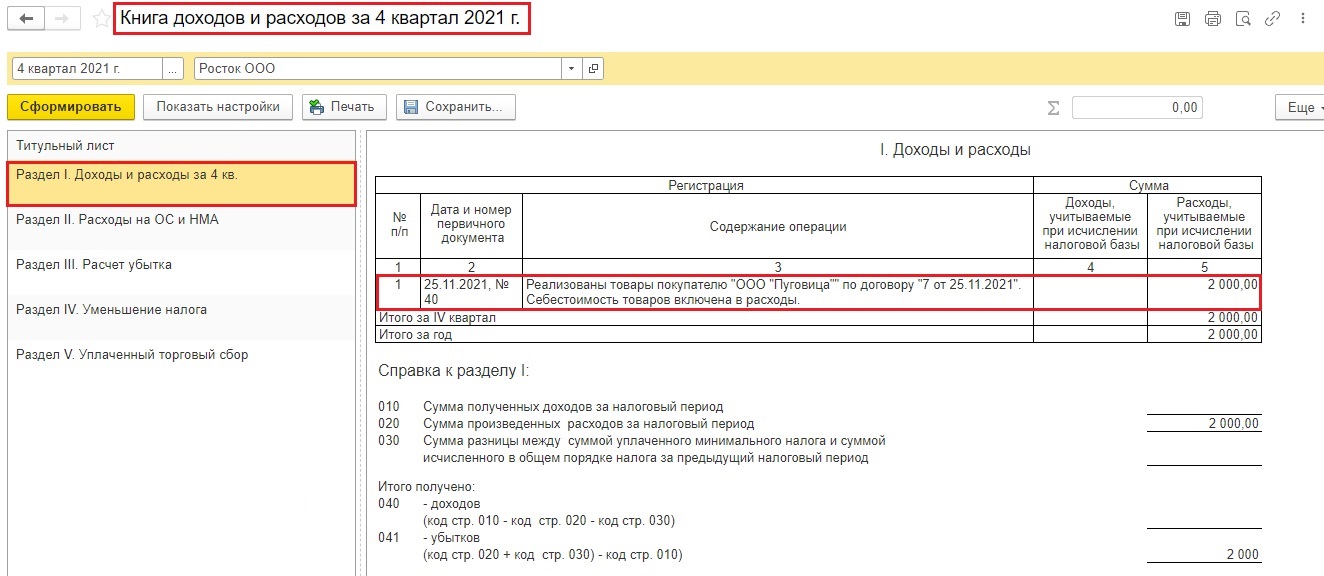

Убедимся, что и в КУДиР эта сумма отражается, сформируем одноименный документ в разделе «Отчеты».

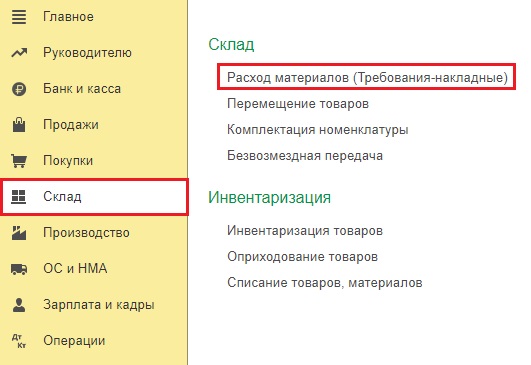

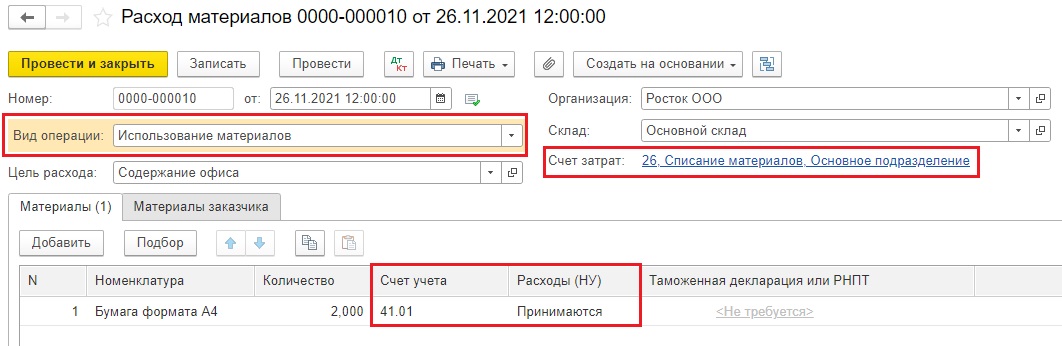

Теперь необходимо списать оставшиеся 2 пачки бумаги на хозяйственные нужды.

Зайдем в раздел «Склад» — «Расход материалов (Требование-накладные)».

Внесем в этот документ необходимые данные:

- Вид операции «Использование материалов»;

- Счет затрат выберите тот, куда вам необходимо отнести затраты;

- Счет учета в табличной части 41.01, в колонке «Расходы (НУ)» позиция «Принимается».

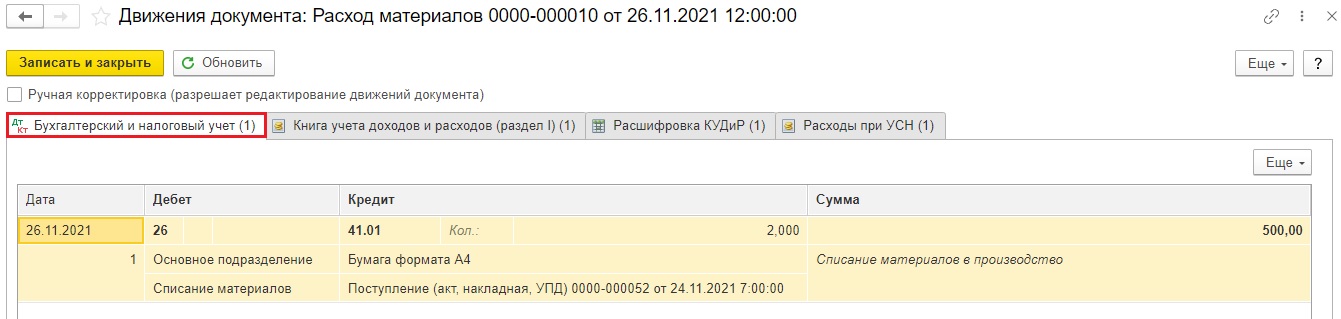

Посмотрим проводки документа списания.

В регистре «Бухгалтерский и налоговый учет» отразилось списание 2 пачек бумаги на управленческие расходы.

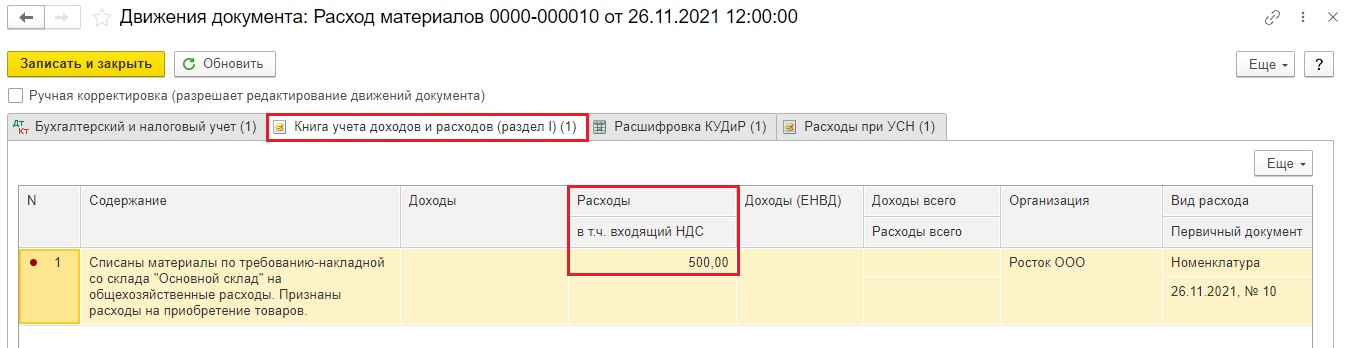

В «Книгу учета доходов и расходов» также попала себестоимость этих 2 пачек бумаги (250 рублей * 2 пачки = 500 рублей).

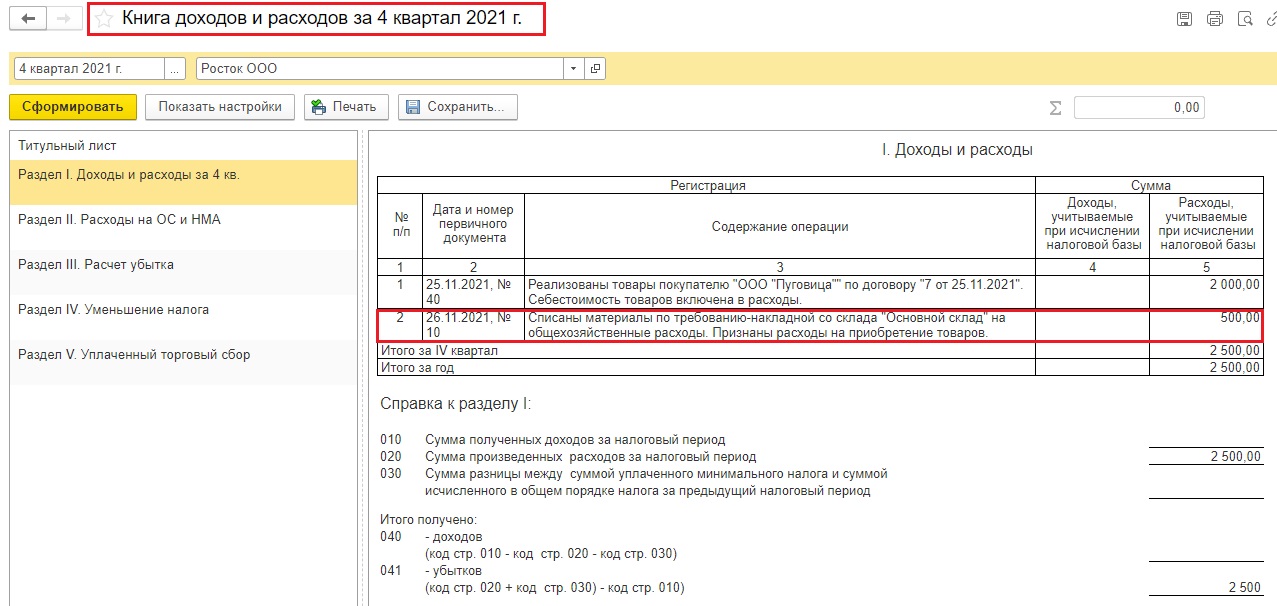

Сформируем КУДиР еще раз.

Видим, что и оставшиеся 500 рублей попали в расходы.

Авторы статьи: Ольга Круглова

Ирина Плотникова