Покупка питьевой воды в офис для сотрудников (обменная и залоговая тара) при УСН в 1С: Бухгалтерии предприятия ред. 3.0

В предыдущей статье мы рассматривали аналогичный вопрос, но для организаций на ОСН. В этой публикации уделим внимание учету питьевой воды на УСН, ведь он кардинально отличается от ОСН, причем не только в части законодательства, но и в алгоритме ввода данных в 1С: Бухгалтерии предприятия ред. 3.0.

Дело действительно обстоит иначе, в случае если вы применяете УСН Доходы-Расходы. Согласно законодательству перечень расходов, которые можно учесть для уменьшения налоговой базы является закрытым (ст. 316. 16 НК РФ). В нем вышеупомянутых расходов не предусмотрено. Это подтверждается и письмами Минфина (например, Письма от 24.10.2014 N 03−11−06/2/53908, от 01.02.2011 N 03−11−11/22). Стоить отметить, что в официальных письмах, дающих разъяснения на этот счет, налоговики дают понять, что затраты на воду, которую используют в технологических целях учесть можно. Т. е. те затраты, которые можно признать материальными расходами, и вода необходима вам для производственного процесса.

Вариант № 1 — Обменная тара

Рассмотрим пример, в котором покупатель оплачивает тару до начала ее эксплуатации, затем при очередной поставке будет совершаться обмен. Отразим покупку питьевой воды, помпы и бутыли.

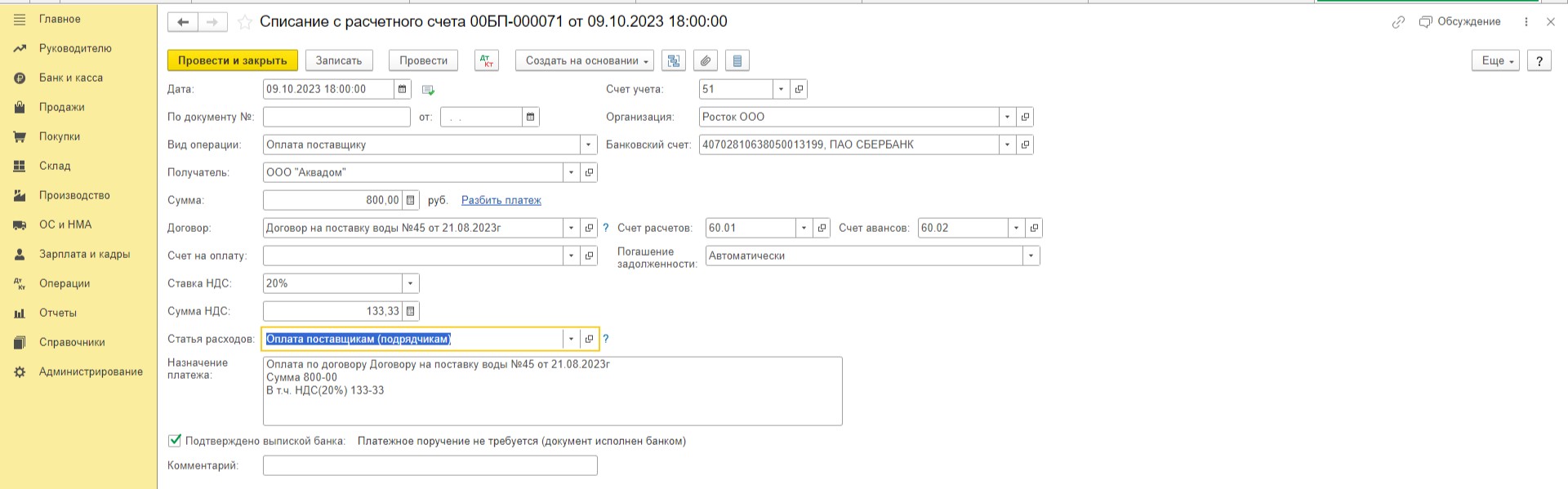

Сначала отразим оплату поставщику предоплаты в счет грядущей поставки. В разделе «Банк и касса» — «Банковские выписки» создадим новый документ списания с расчетного счета. Он будет выглядеть так.

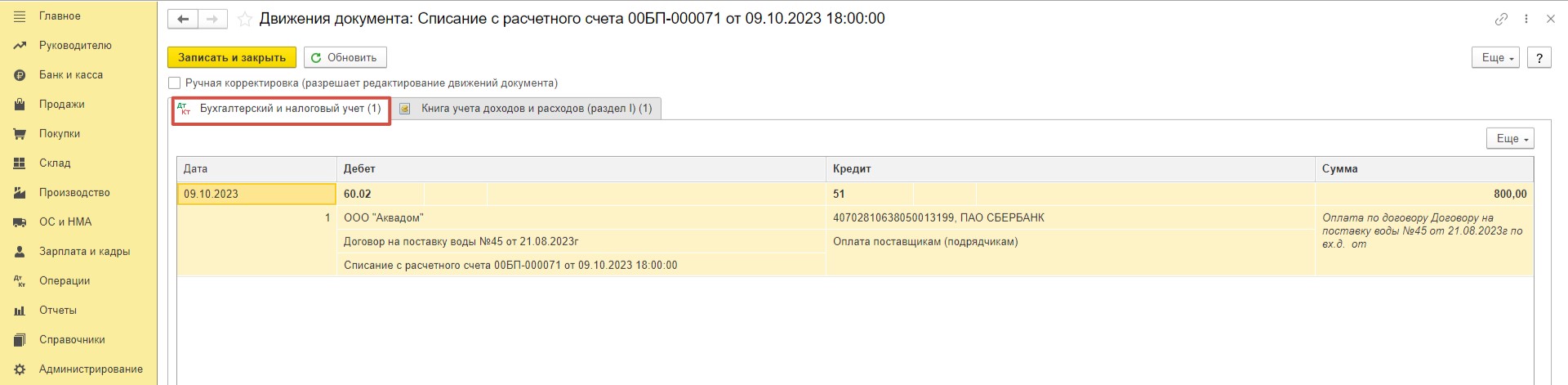

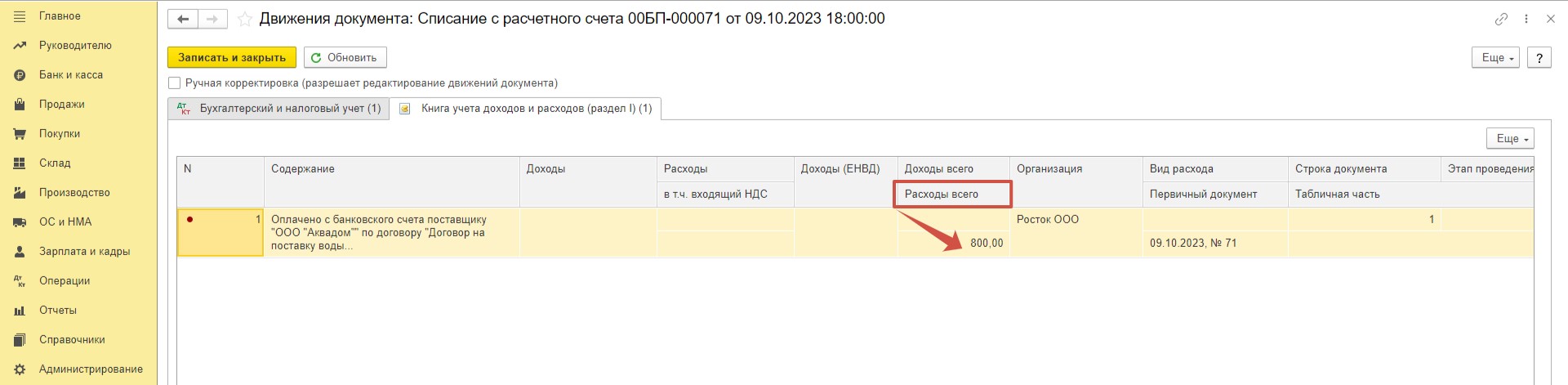

В результате проведения документа на вкладке «Бухгалтерский и налоговый учет» видим, что произошел авансовый платеж. Во второй вкладке «Книга учета доходов и расходов» сумма зафиксирована в столбце «Расходы всего».

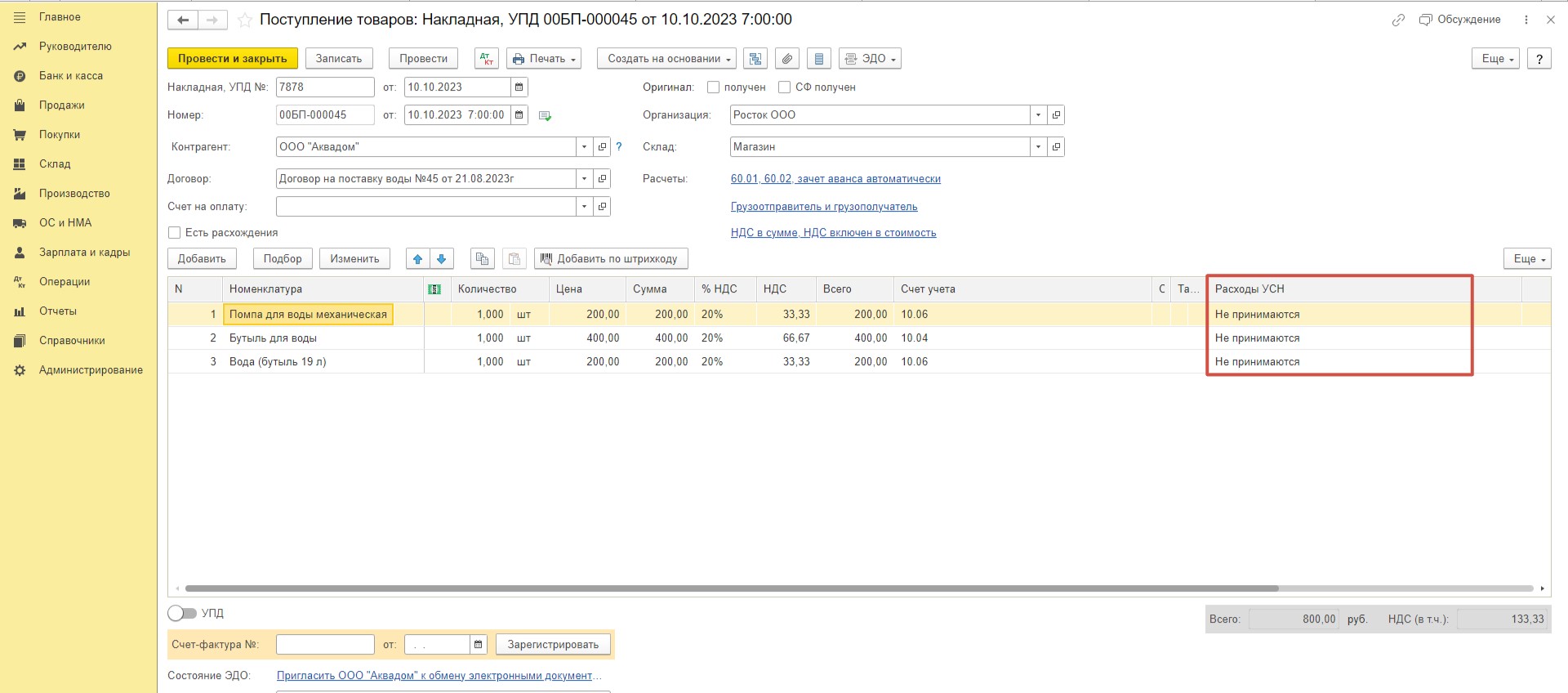

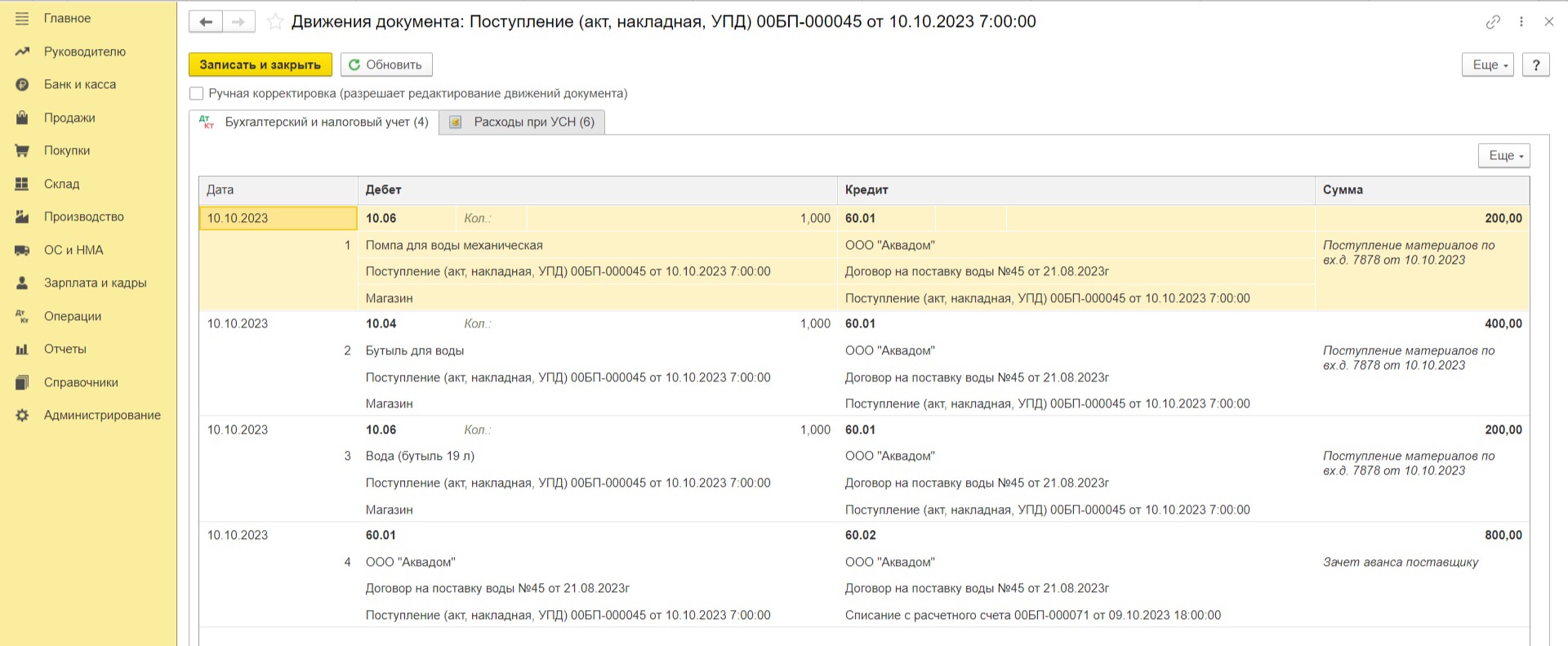

В разделе «Покупки» создадим новый документ поступления. Поскольку мы не можем принять расходы для уменьшения налоговой базы в колонке «Расходы УСН» отметим «Не принимаются».

По сформированным проводкам заметим, что произошел зачет аванса поставщику, материалы и тара поступили на склад. Поскольку мы указали, что расходы УСН «Не принимаются», вкладка с регистром «Книга учета доходов и расходов (раздел I)» отсутствует. Вместо него сформировался служебный регистр «Расходы при УСН».

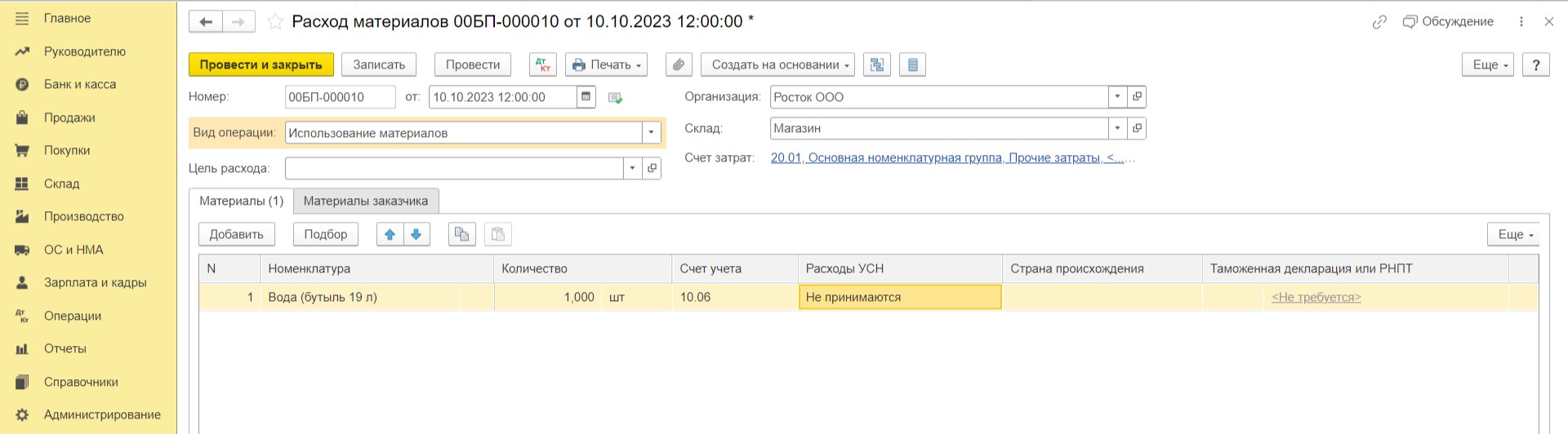

Списать полученные материалы мы сможем в разделе «Склад» — «Расход материалов (Требования-накладные)», создав новый документ. В нем необходимо будет заполнить необходимые поля, включая счет затрат, вид операции следует выбрать «Использование материалов». Он будет выглядеть так.

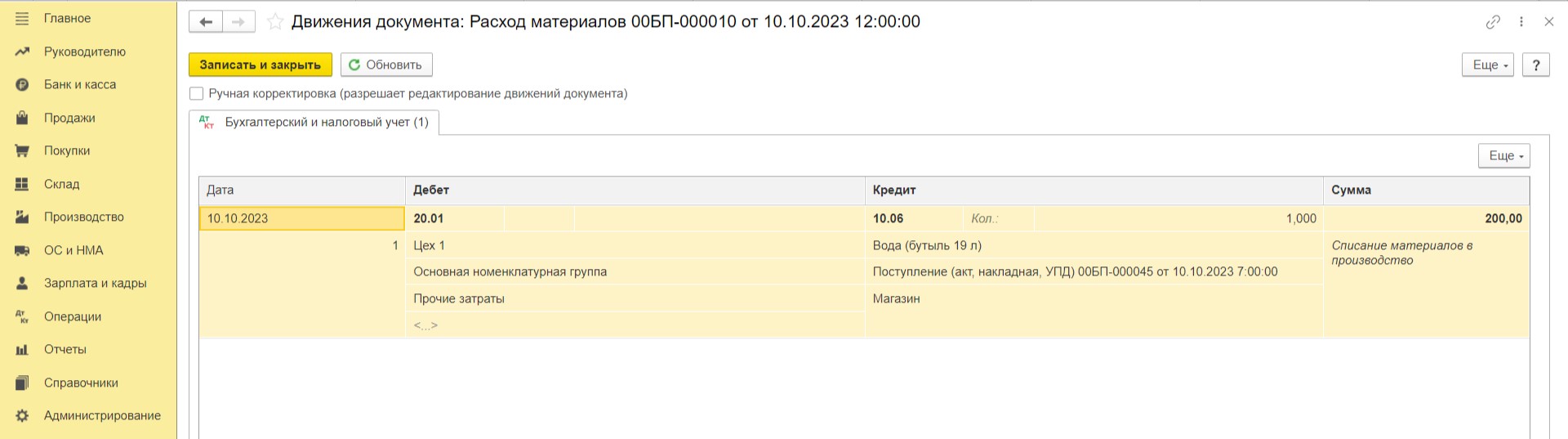

По данным бухгалтерского учета стоимость воды списалась за затратный счет, в нашем случае на счет 20.

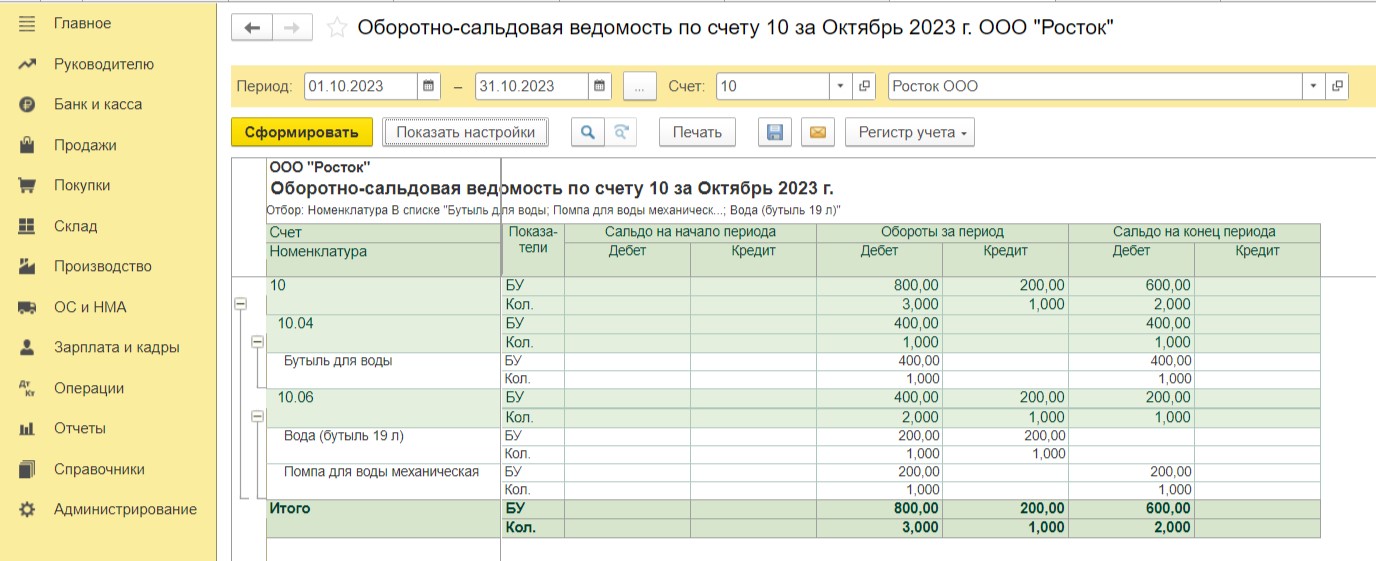

В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 10. Видим, что все операции отразили корректно.

Вариант № 2 — Возвратная залоговая тара

Шаг 1. Начнем с настроек функциональности программы, которая позволит нам учитывать возвратную тару.

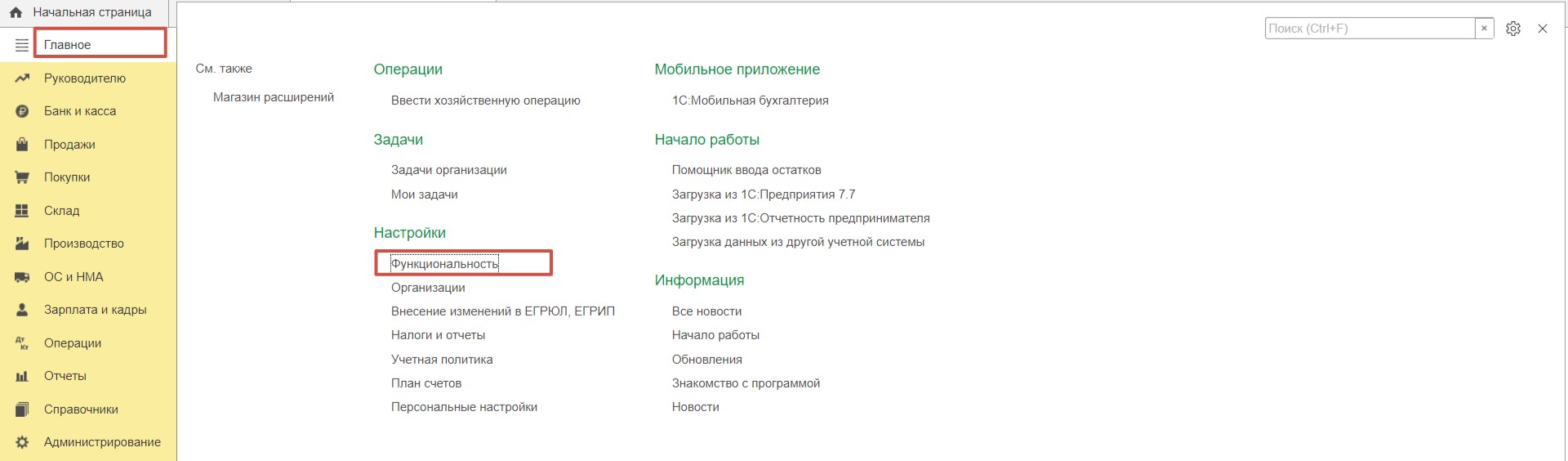

Для этого в разделе меню «Главное» выберем пункт «Функциональность».

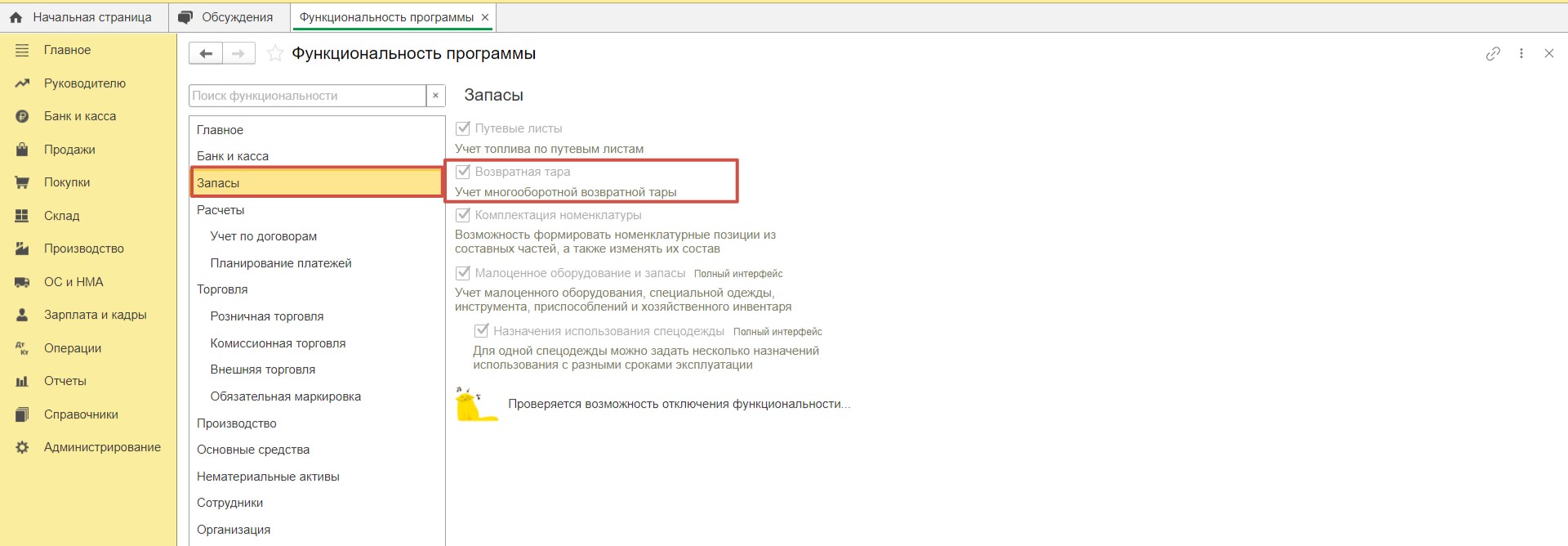

Перейдем в пункт «Запасы», установим галочку «Возвратная тара». Только после этого у нас появится возможность организовать учет возвратной тары.

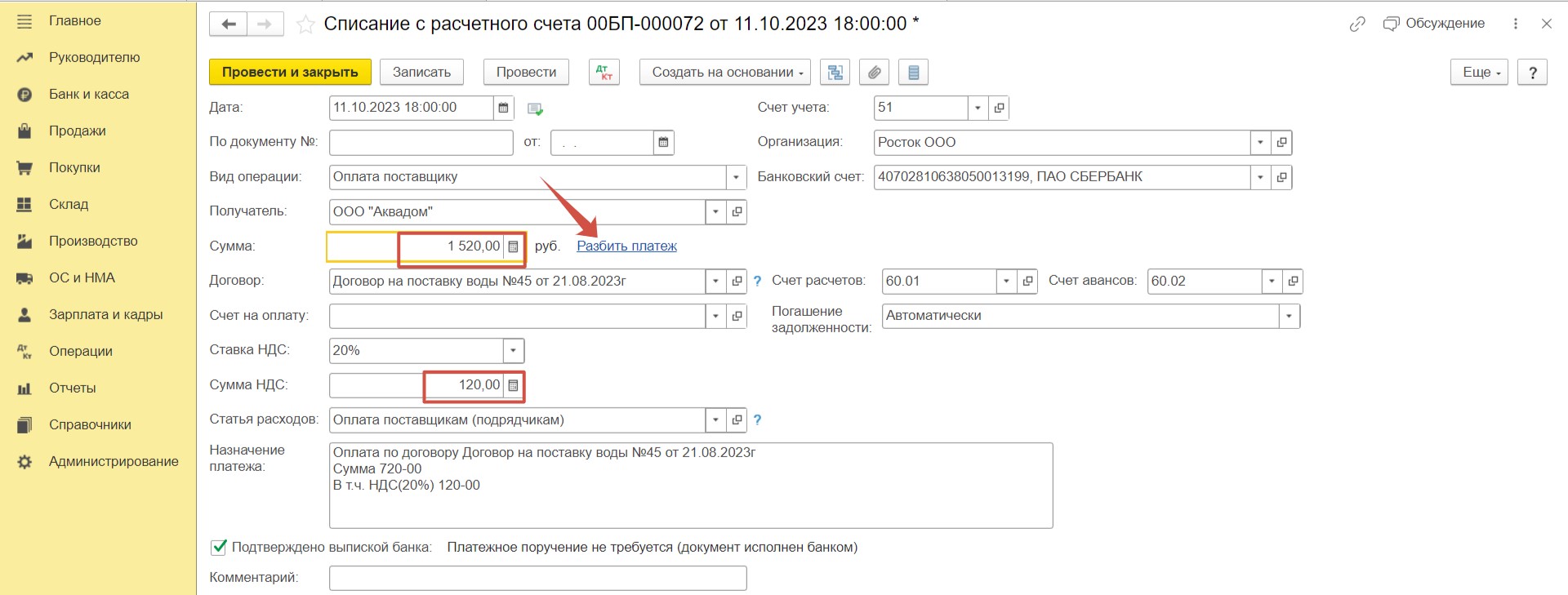

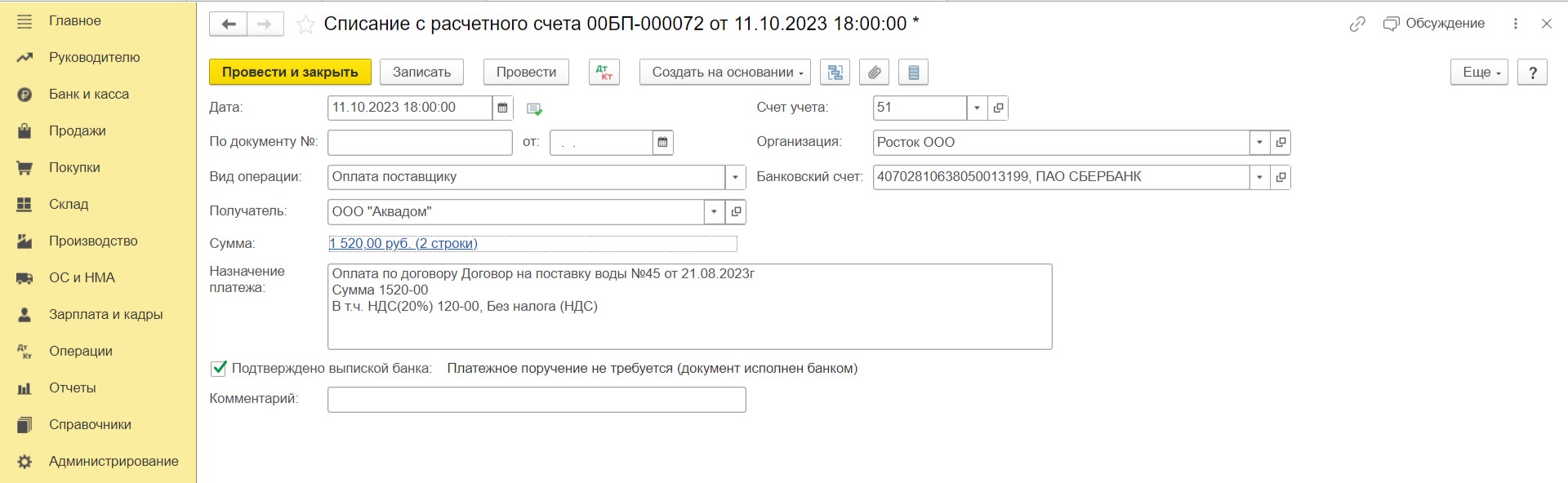

Шаг 2. Допустим, по условиям договора мы должны перечислить нашему поставщику предоплату за воду 720 рублей (в т. ч. НДС 120 рублей) и залог за бутыли — 800 рублей (Без НДС). Поставщик не выделяет НДС в этом случае, руководствуясь п. 7. Ст. 154 НК РФ, принимая во внимание то, что право собственности на тару к нам не переходит, и возврат тары будет осуществлен.

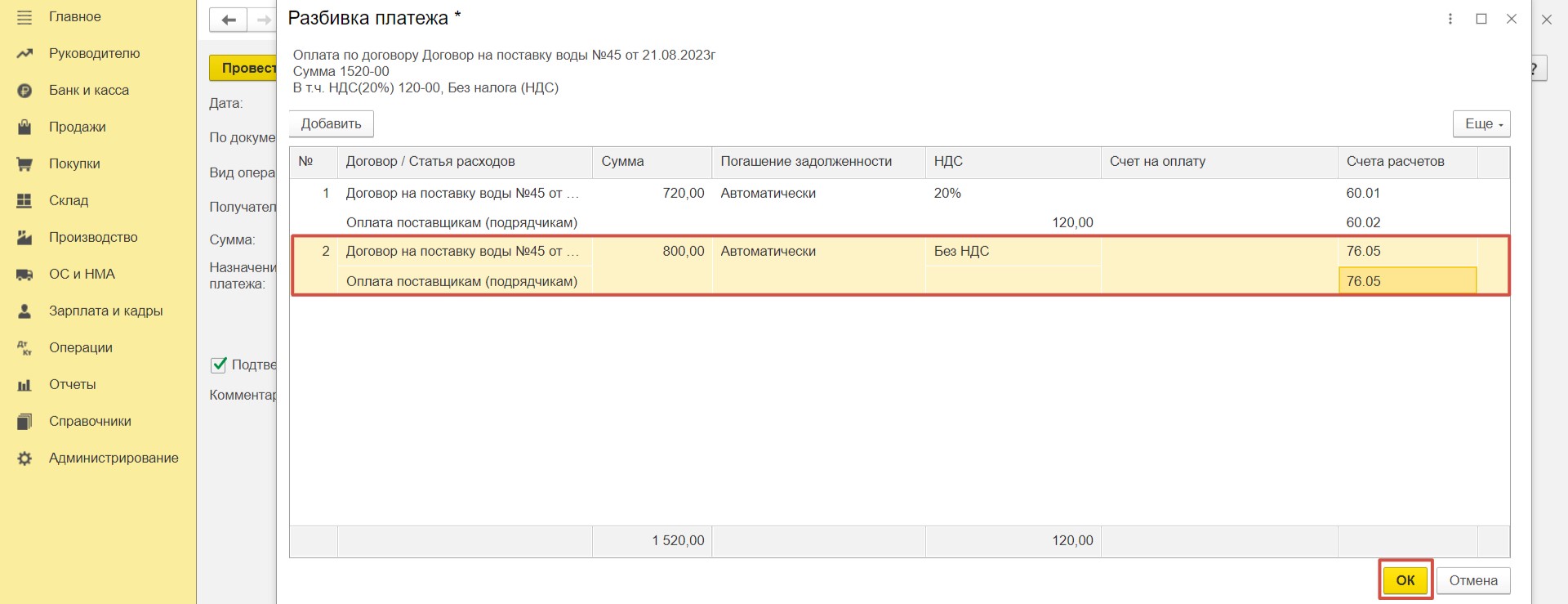

Оформим списание средств в разделе меню «Банк и касса» — «Банковские выписки», создав новый документ. В документе заполняем все необходимые поля. Следует обратить внимание на поле «Сумма НДС». Значение автоматически рассчитывается исходя из общей суммы, поэтому вручную необходимо поставить верное значение. Далее перейдем по ссылке «Разбить платеж».

В открывшемся окне исправим сумму на 720 и добавим новую строку, нажав на «Добавить».

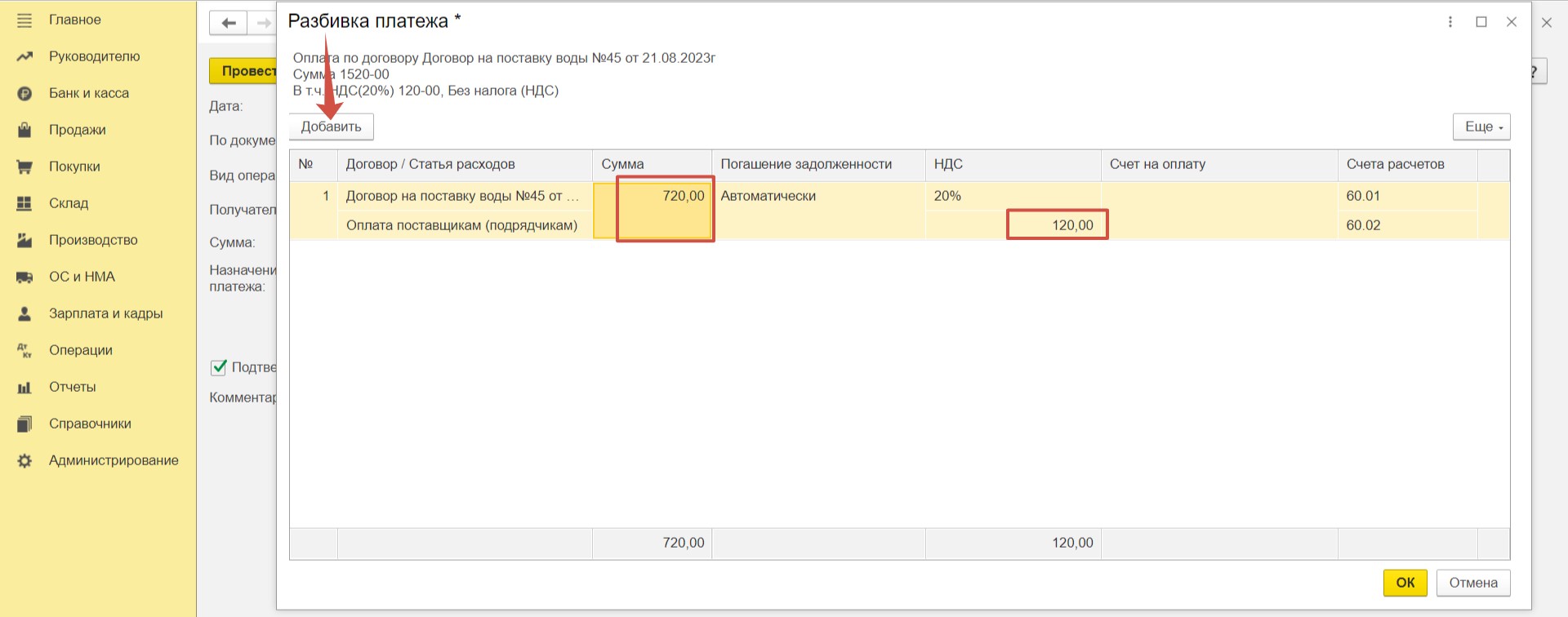

Заполним новую строку, указав сумму, выбрав значение «Без НДС» и счет 76.05. На нем будет учитываться наш внесенный залоговый платеж. Перенесем данные в документ, нажав «ОК».

Вот так в итоге будет выглядеть документ «Списание с расчетного счета».

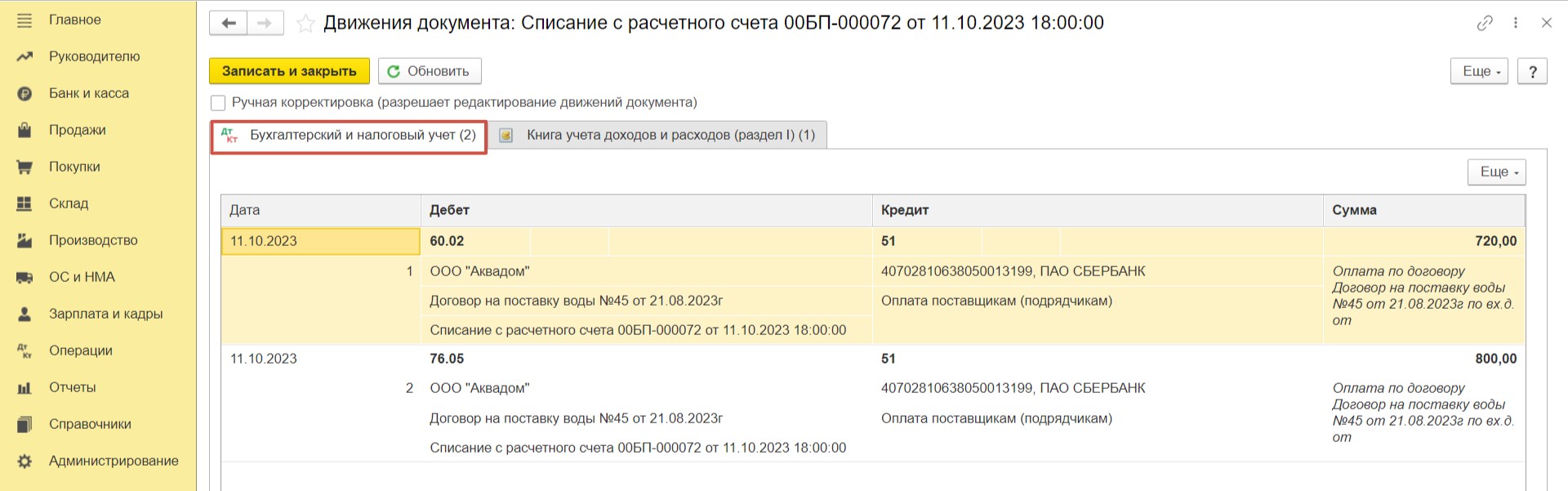

Проведем его и проверим проводки.

Итак, проводки отразили предоплату за товар поставщику, а залоговый платеж отнесен на 76.05.

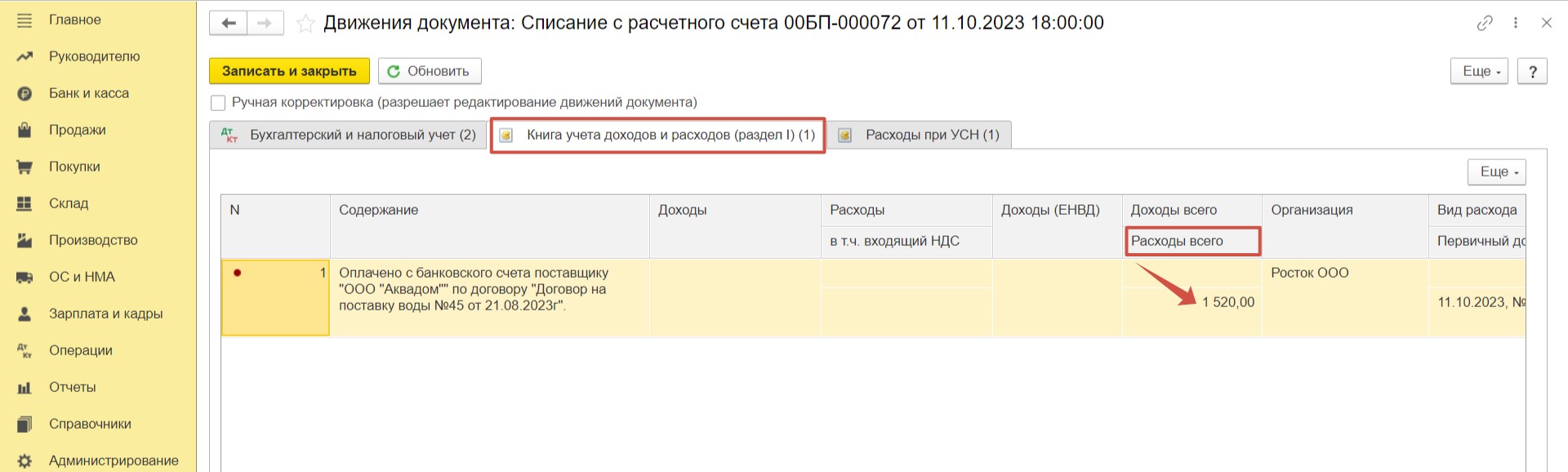

Обратите внимание на регистр «Книга учета доходов и расходов». Сумма предоплаты отнесена в колонку «Расходы всего».

Шаг 3. Отразим поступление воды и тары в программе.

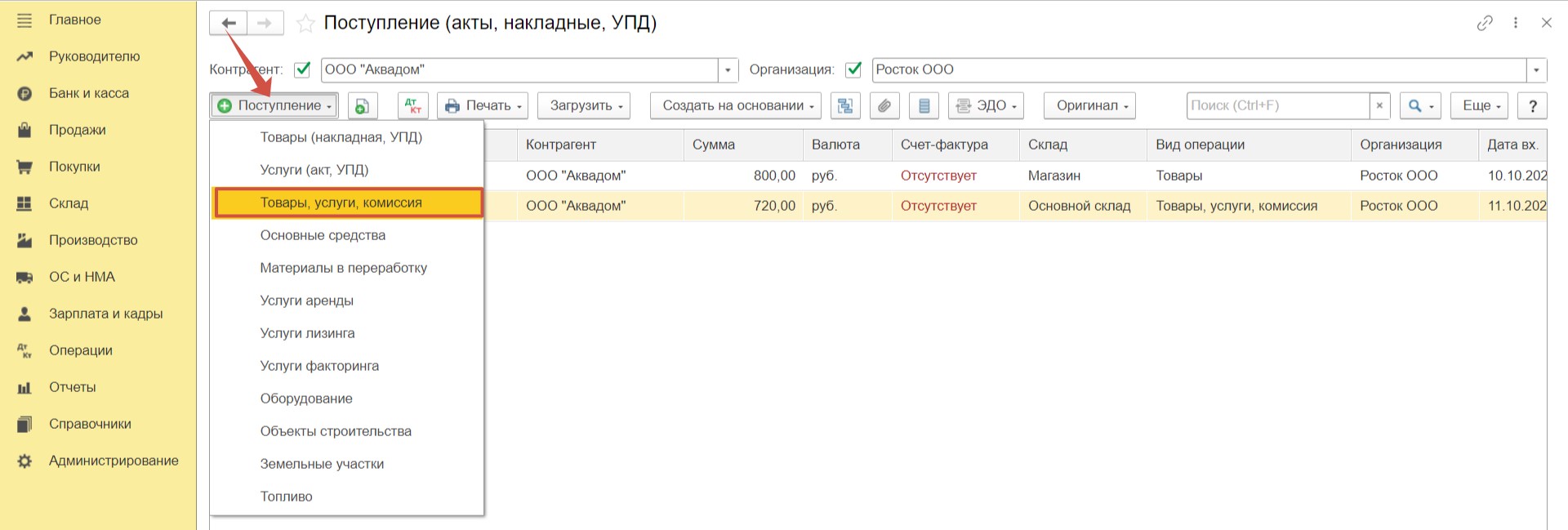

Для этого в разделе «Покупки», «Поступление (акты, накладные, УПД)» создадим новый документ. Для учета возвратной тары необходимо использовать документ «Товары, услуги, комиссия». Только в нем будет соответствующая вкладка.

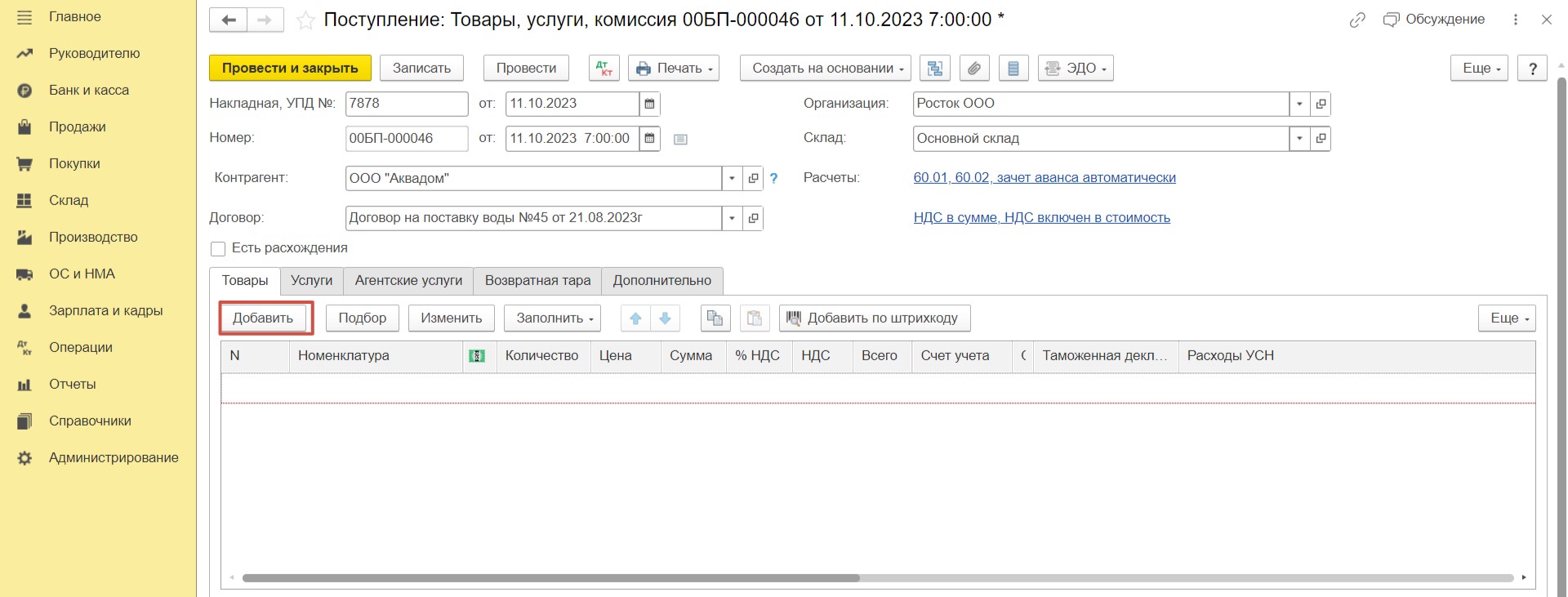

Заполняем данные в шапке документа и заносим товар по вкладке «Добавить».

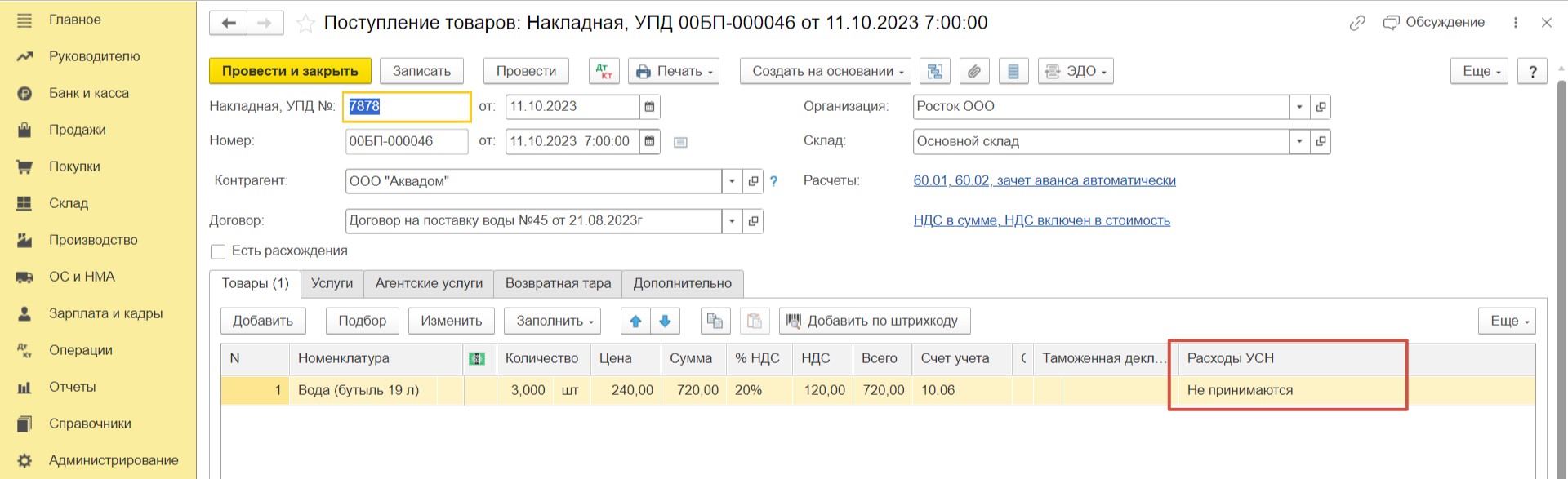

Указываем количество и цену. Не забудьте в документе поступления отметить, что расходы УСН — «Не принимаются».

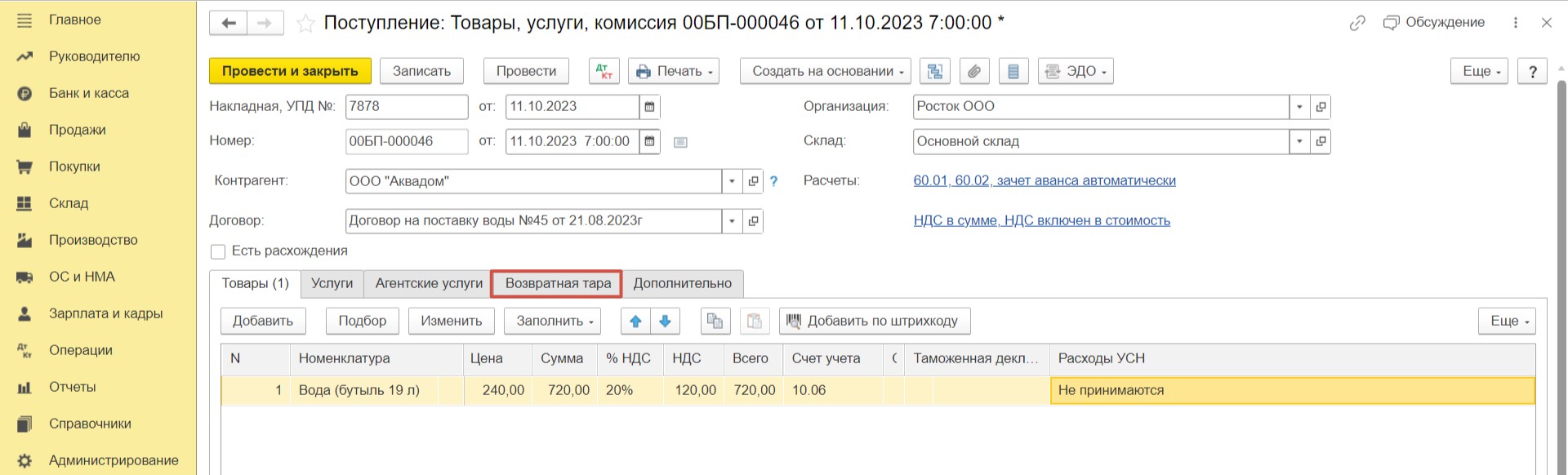

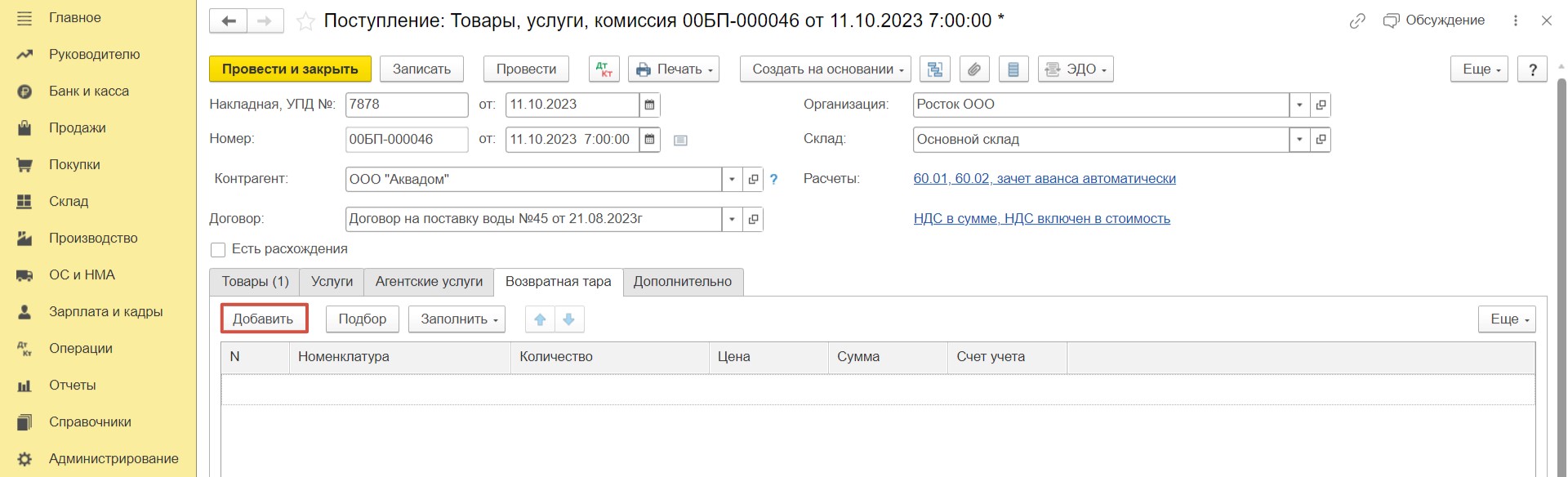

Далее переходим во вкладку «Возвратная тара».

Теперь необходимо дополнить наше поступление — внесем тару, нажав кнопку «Добавить».

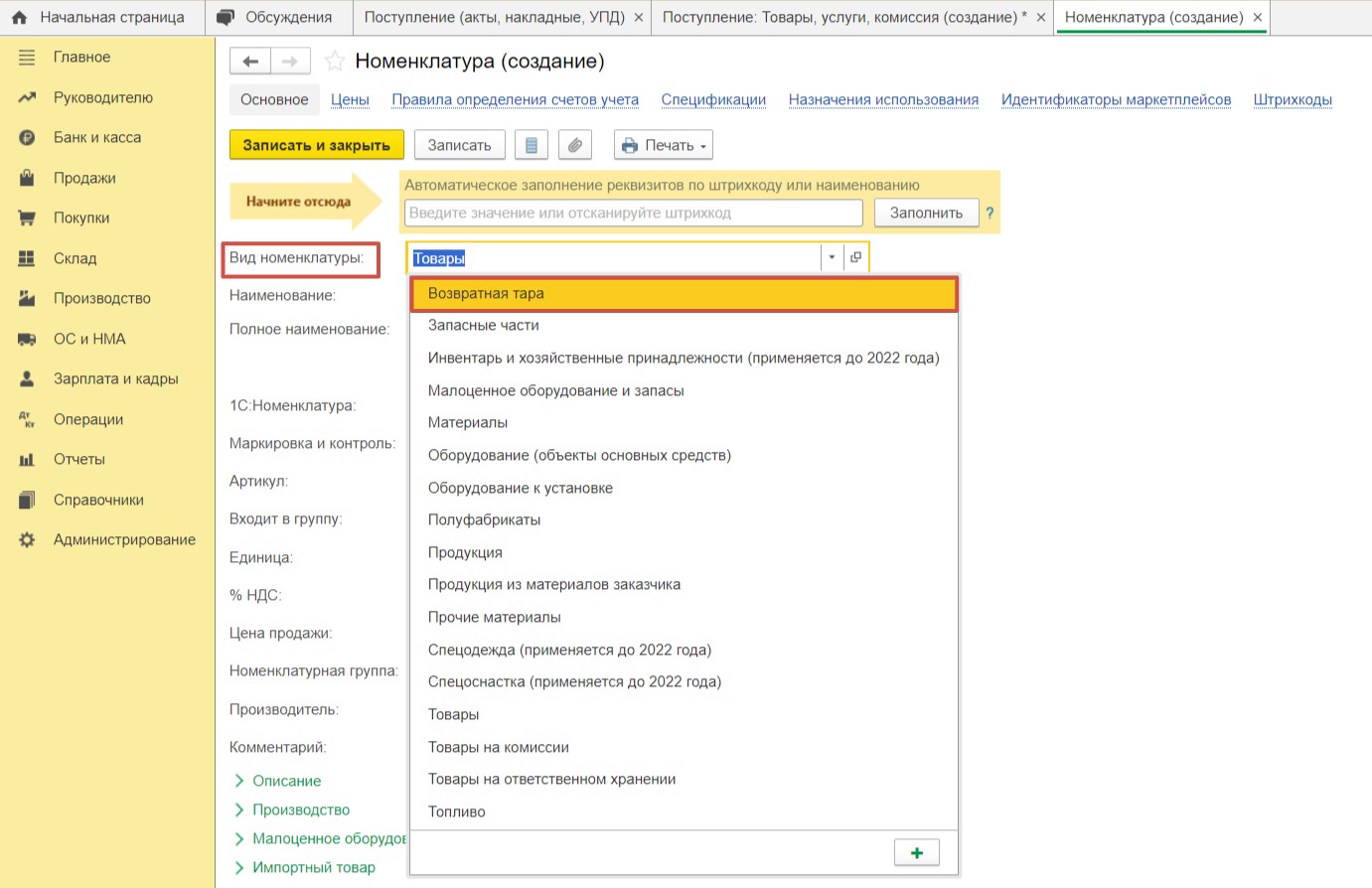

В справочнике номенклатуры у нас нужной позиции не оказалось. Заведем новую. Для корректного отражения тары на счете 012 необходимо установить соответствие «Вид номенклатуры» — «Возвратная тара».

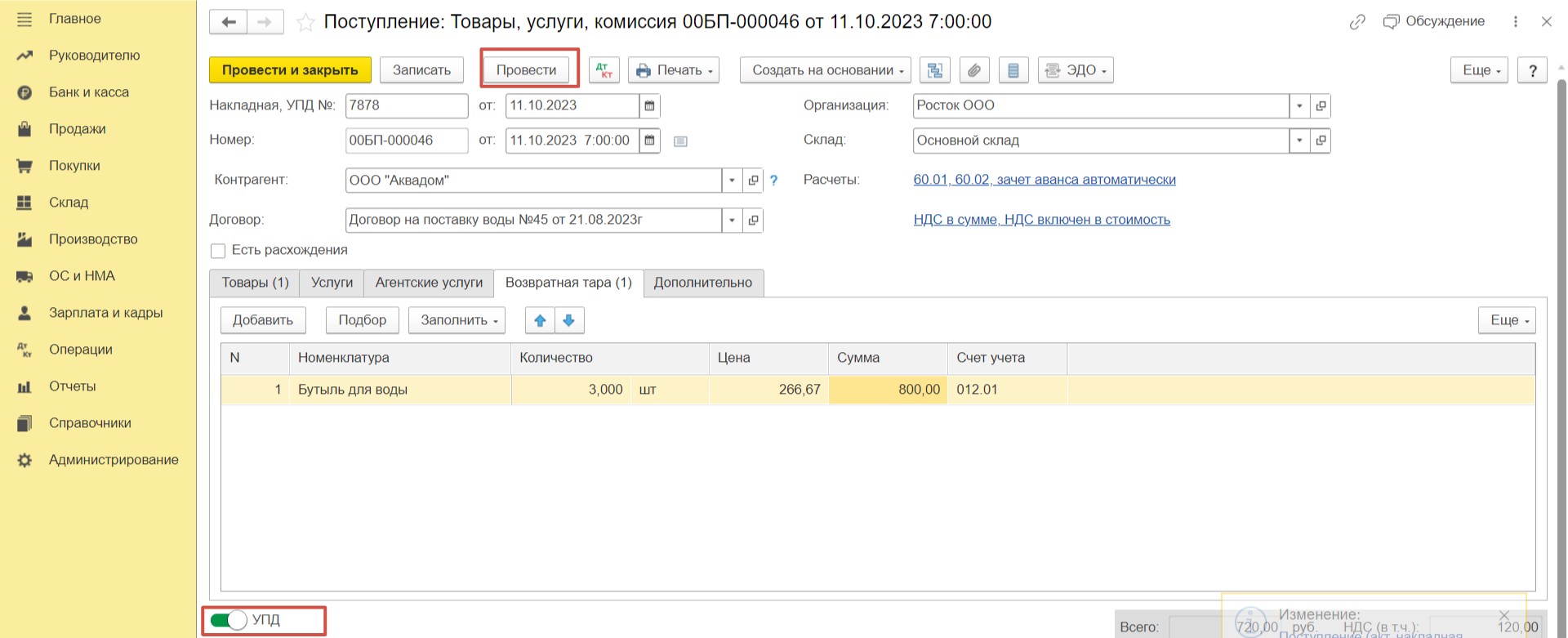

Заполнив остальные необходимые поля, запишем новую номенклатуру и добавим ее в документ. Активируем флаг «УПД» и проведем документ.

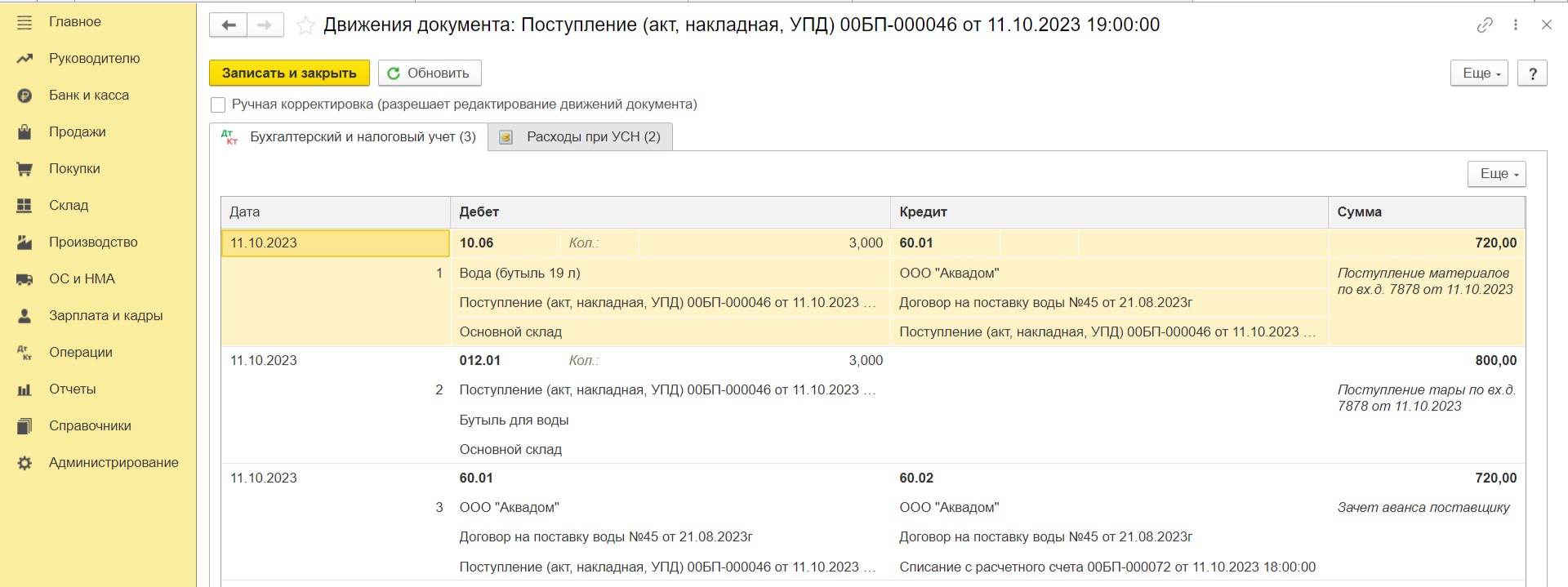

Проводки будут следующими.

Таким образом, видим, что произошел зачет аванса, на склад поступила вода, а возвратная тара попала на забалансовый счет 012.01. Вкладка с регистром «Книга учета доходов и расходов (раздел I)» отсутствует, так как мы выбрали значение «Расходы УСН» — «Не принимаются», вместо нее сформировался служебный регистр «Расходы при УСН».

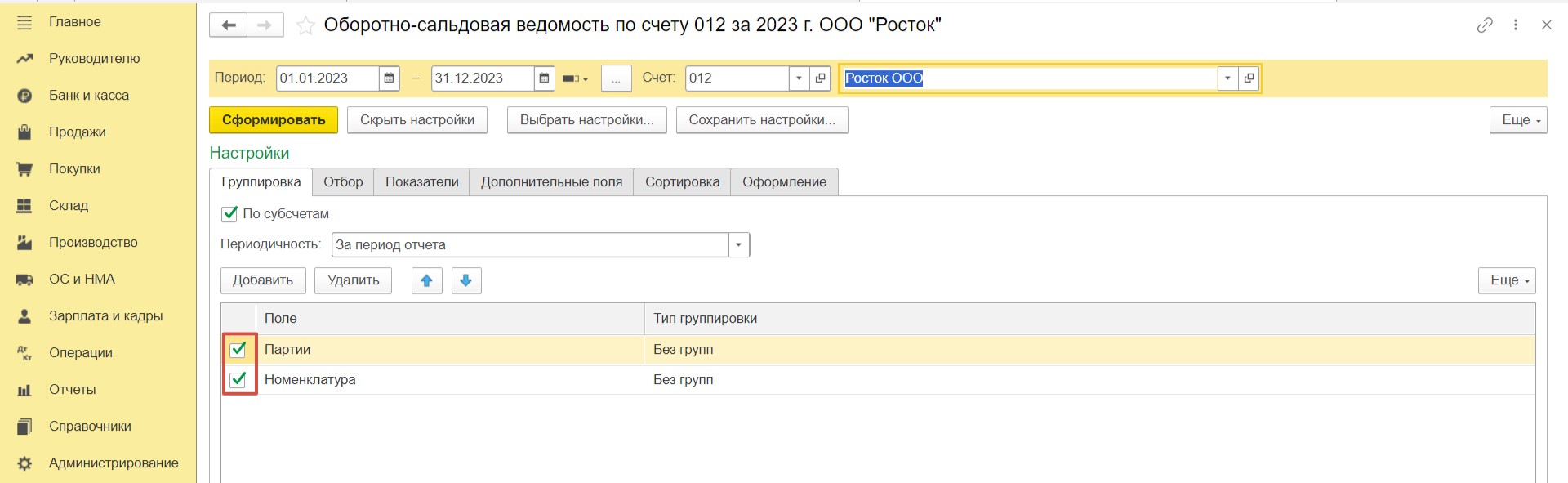

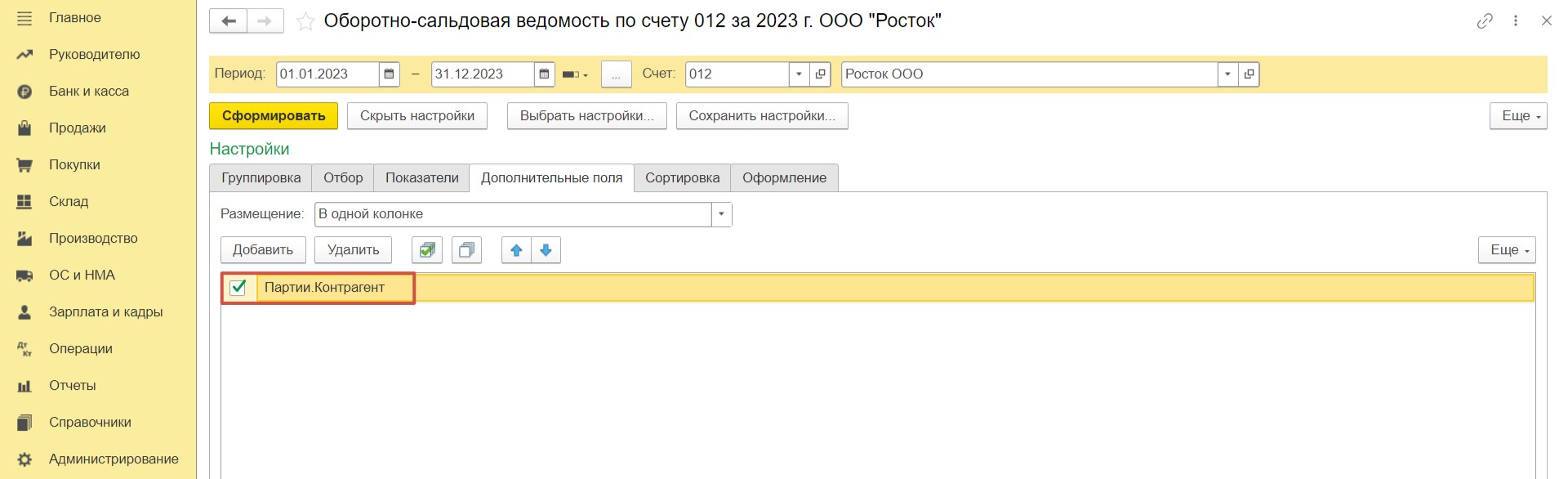

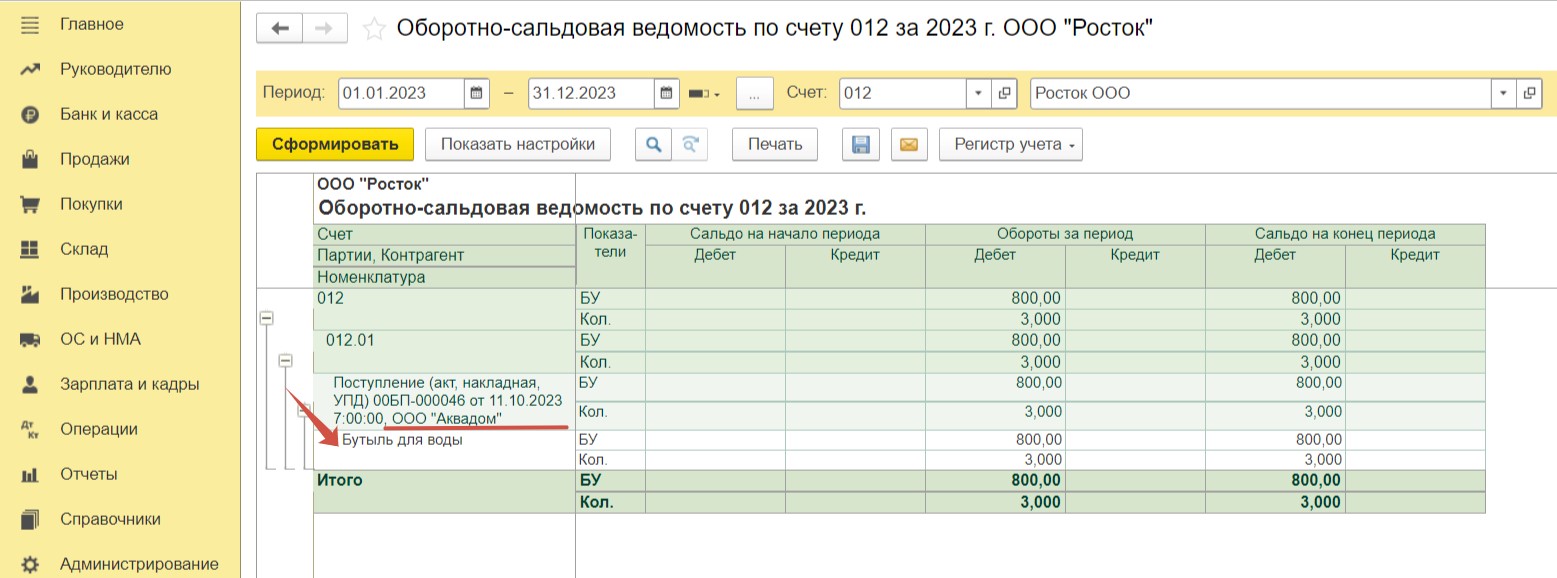

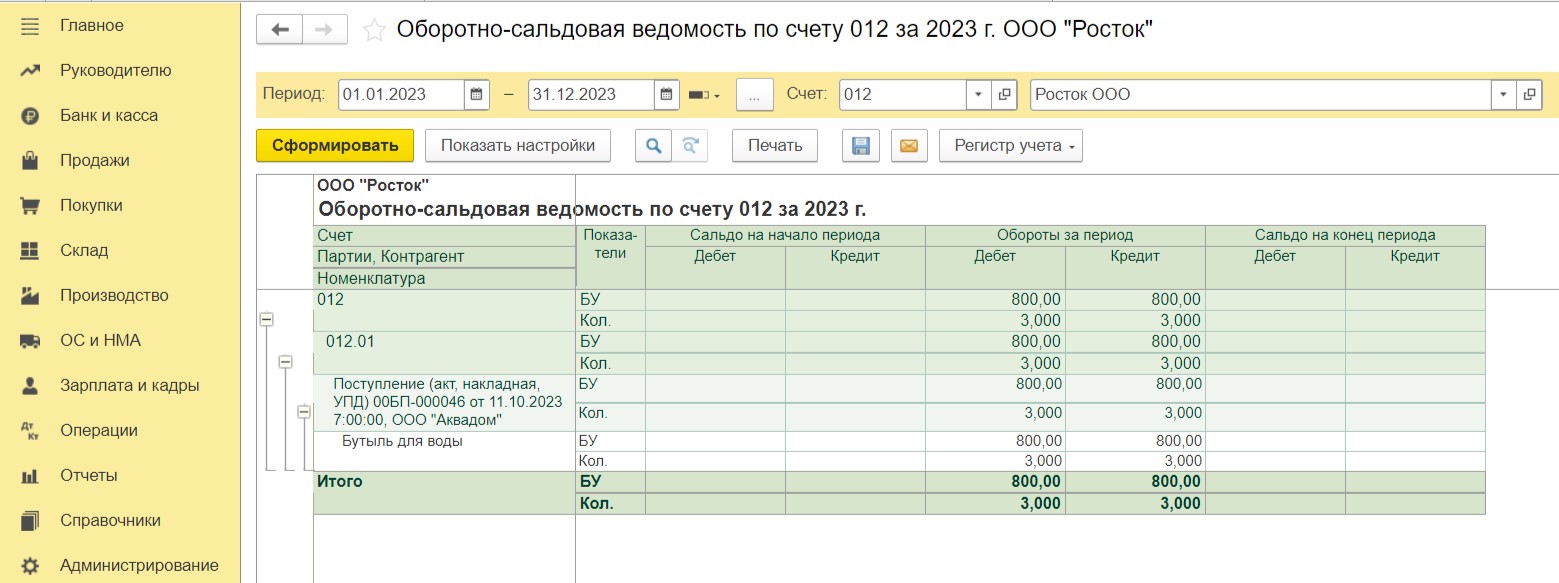

Для обеспечения контроля остатков возвратной тары на складе используется Оборотно-сальдовая ведомость по счету 012 в разделе «Отчеты» — «Оборотно-сальдовая ведомость по счету». Для удобства в настройках можно указать более точную детализацию.

При таких настройках отчет будет наиболее информативным, в нем отобразится какая именно тара была получена, от кого и по какому поступлению.

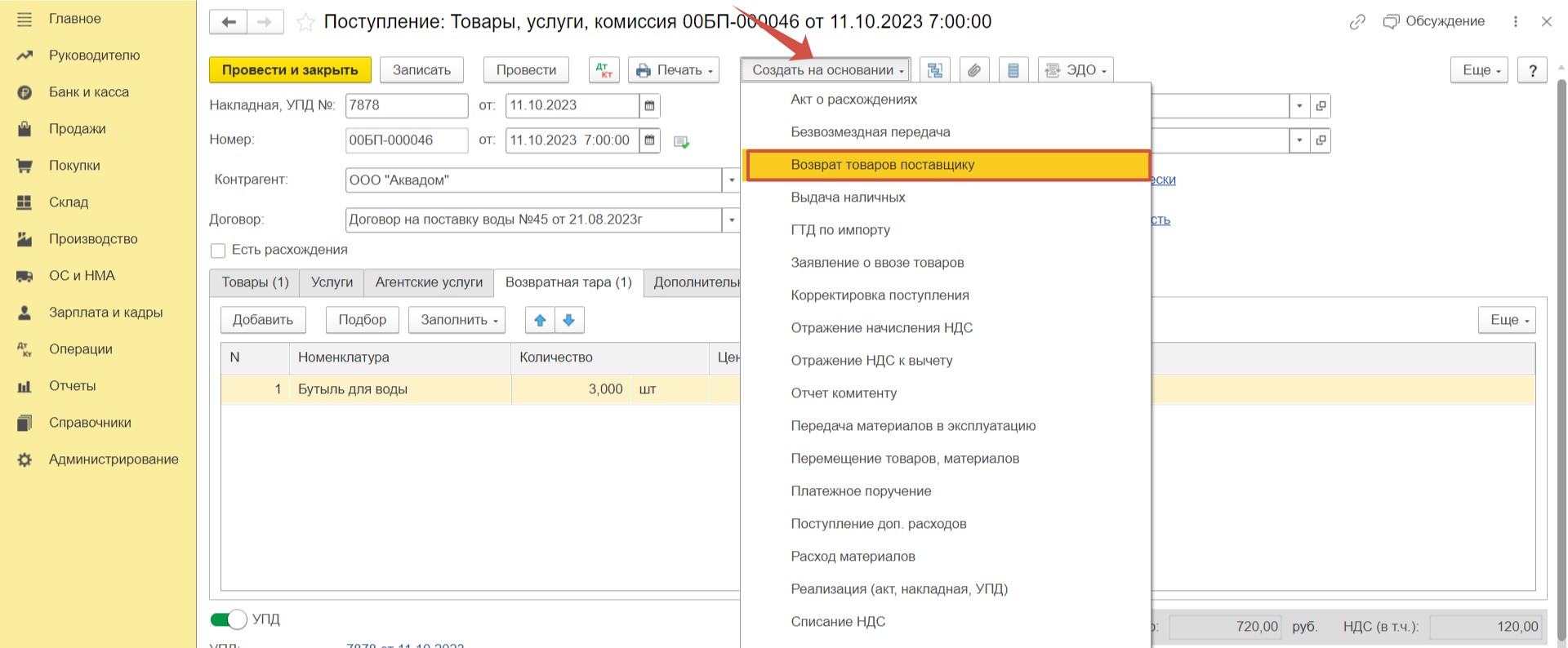

Шаг 4. Теперь давайте отобразим в программе возврат тары.

Самый удобный способ прямо в оборотно-сальдовой ведомости выбрать нужное поступление и зайти в него, щелкнув по нему дважды. Попав в документ поступления, создать на его основании документ «Возврат товаров поставщику».

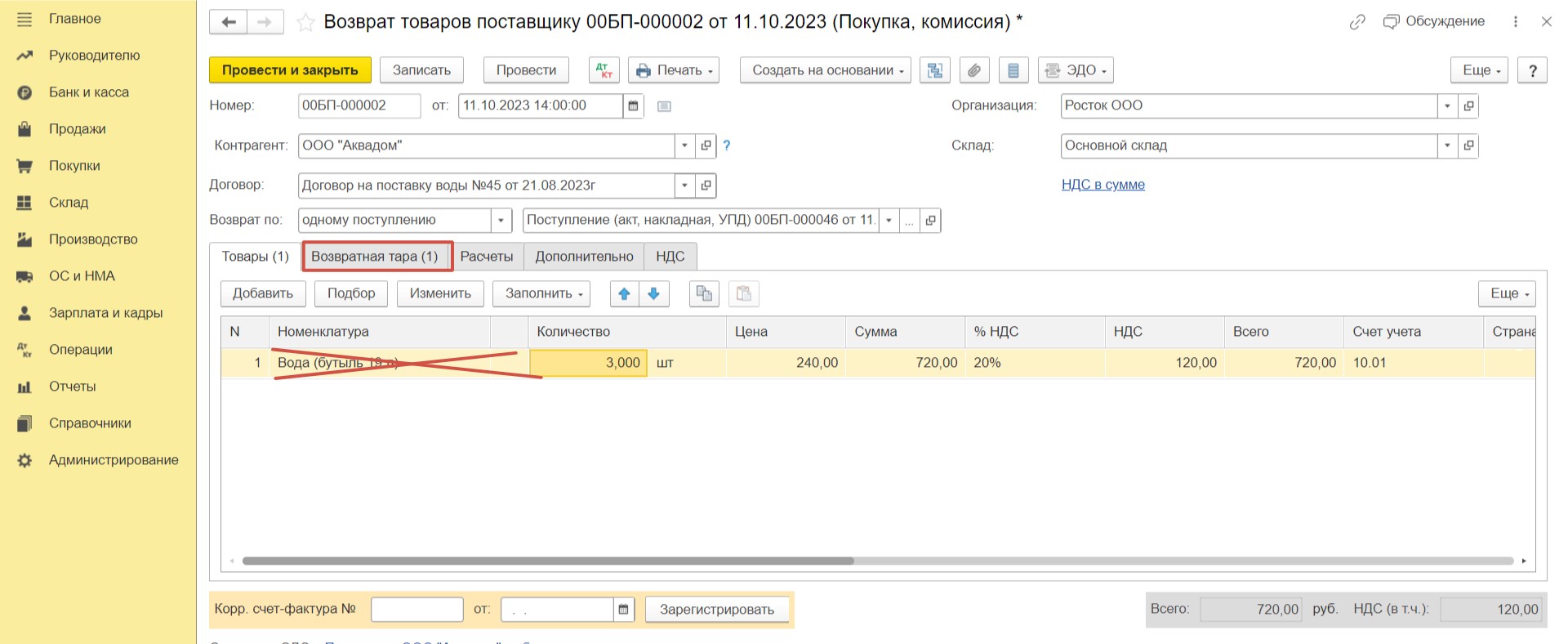

Данный документ заполнился автоматически данными из поступления. Возвращать мы будем только тару, поэтому данные на вкладке «Товары» удаляем и переходим на вкладку «Возвратная тара».

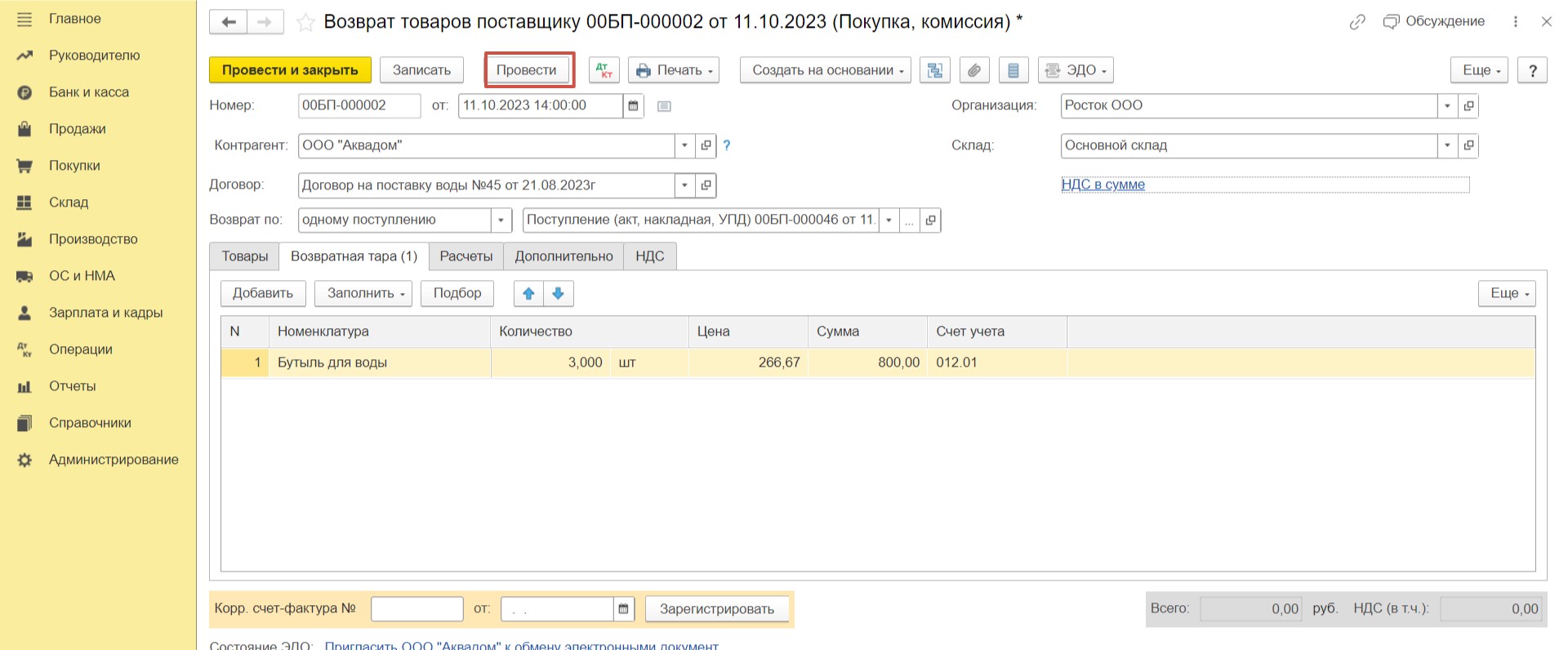

Здесь все оставляем без изменения и проводим документ.

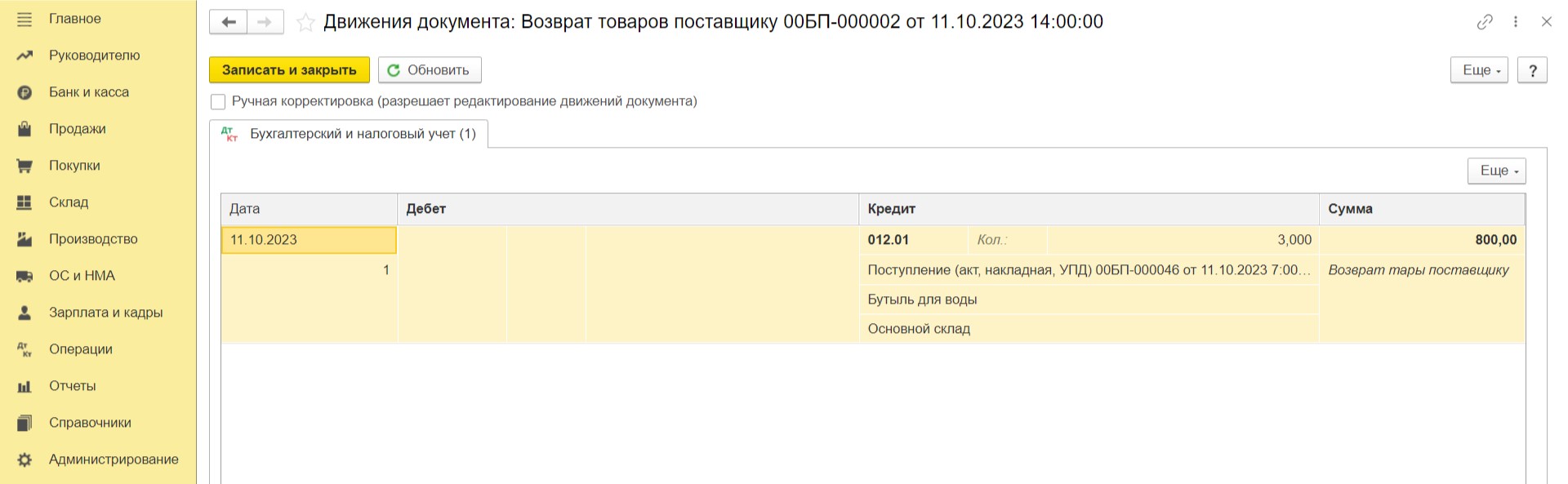

Проверим проводки и сформируем оборотно-сальдовую ведомость по счету 012.

Отразили все верно.

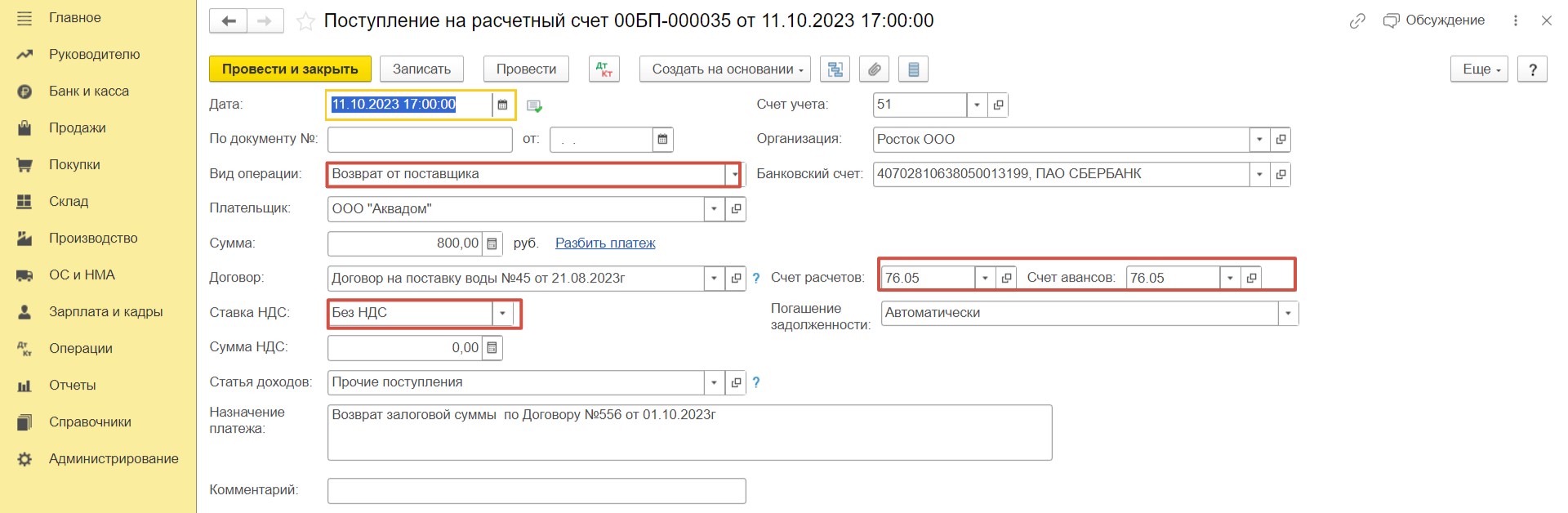

Шаг 5. Следующим этапом станет возврат залога от нашего поставщика.

Отразим его в разделе «Банк и касса» — «Банковские выписки» новым документом поступления на расчетный счет. В нем необходимо выбрать вид операции «Возврат от поставщика», указать ставку «Без НДС» и вручную установить счет 76.05. Проведем документ.

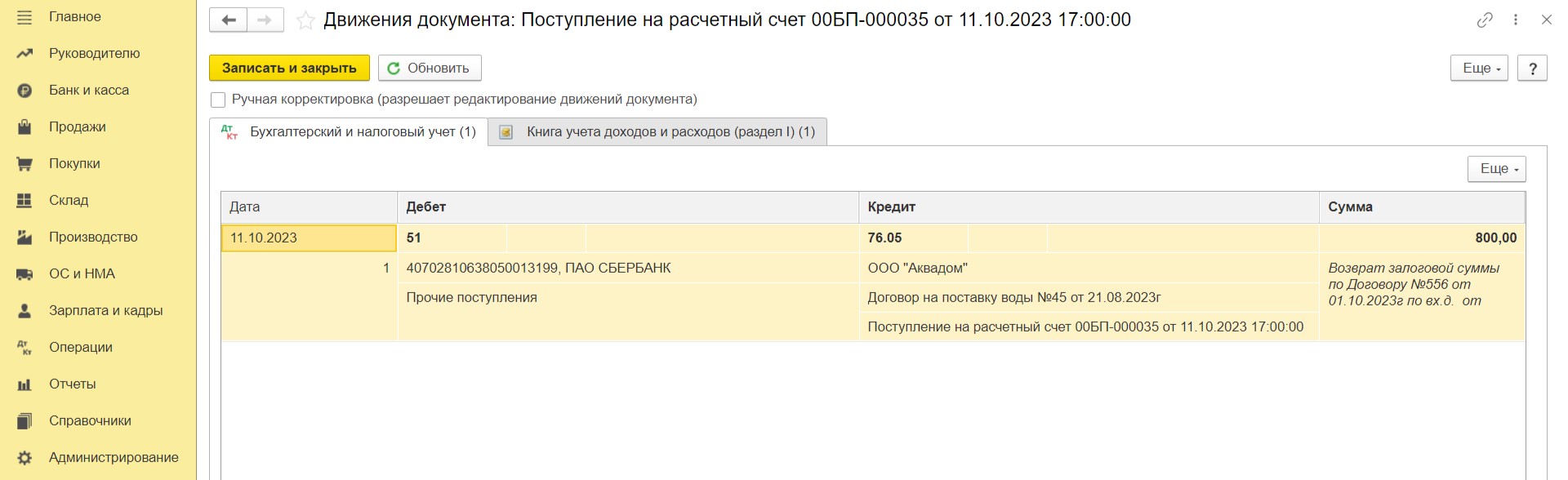

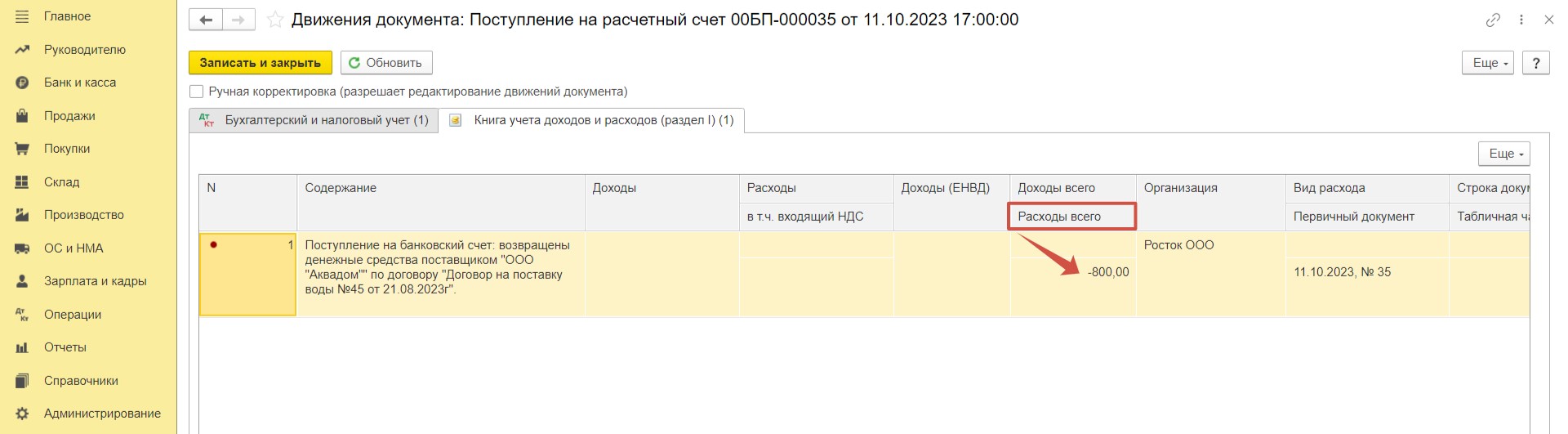

Сформировав проводки, увидим, что задолженность нашего поставщика перед нами погашена, деньги поступили нам на расчетный счет. В регистре «Книга учета доходов и расходов» в колонке «Расходы всего» появилась сторнирующая запись суммы 800.

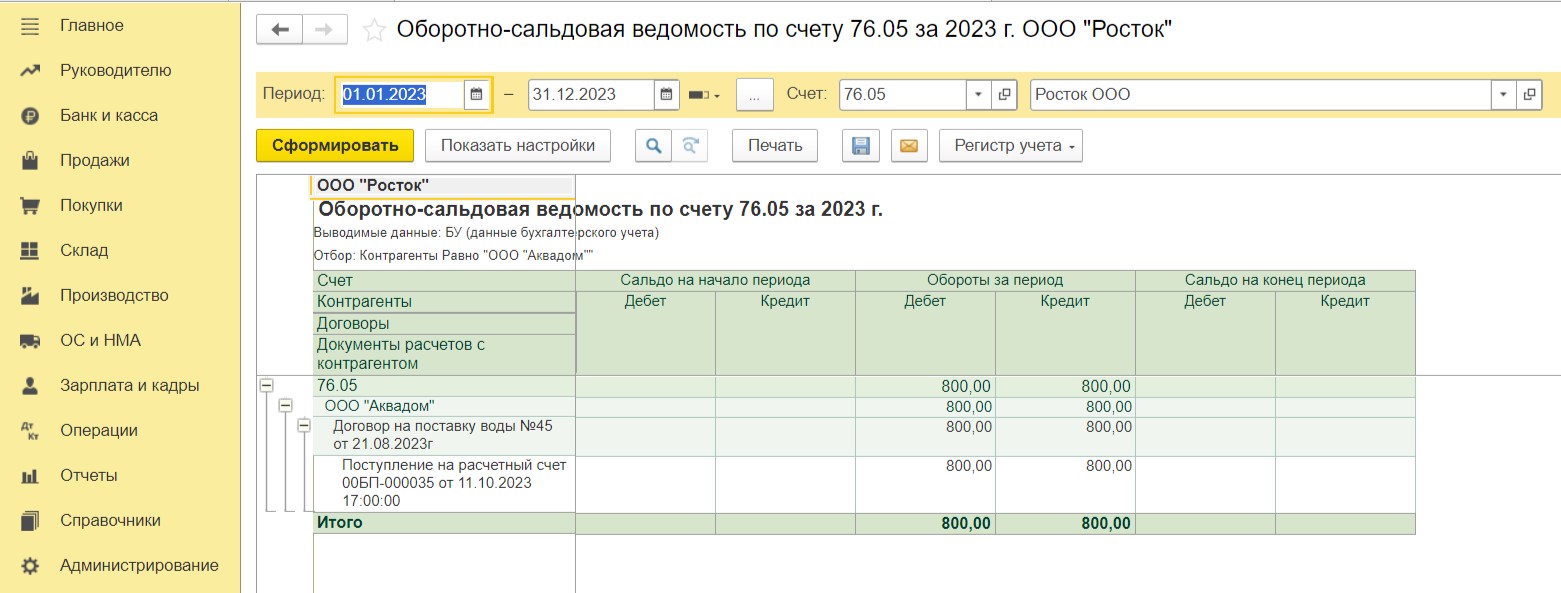

Для проверки корректного отражения данной операции в разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 76.05.

Обороты за период закрылись, всё получилось!

В этой статье мы рассказали об основных самых распростраенных нюансах, которые могут возникнуть при покупке питьевой воды в офис. Очень недеемся, что она получилась информативной и будет полезна для Вас!