Расчёты с поставщиками в условных единицах: курсовые разницы

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 — оплата с отсрочкой платежа и 60.32 — предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. — произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. — оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. — зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) — оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) — оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 — 1200) — отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) — предварительная оплата в размере 50%

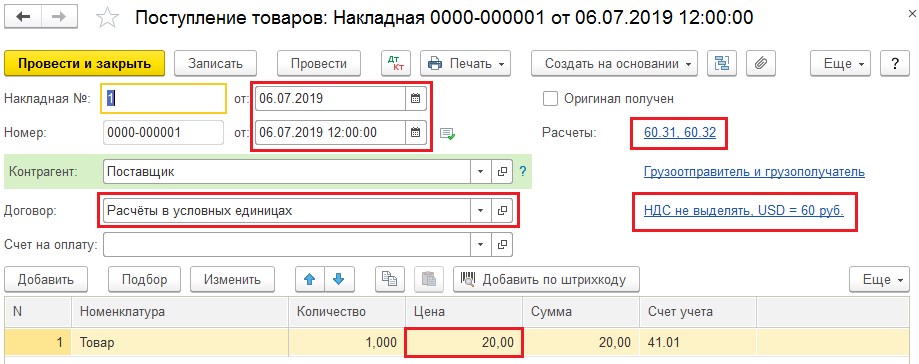

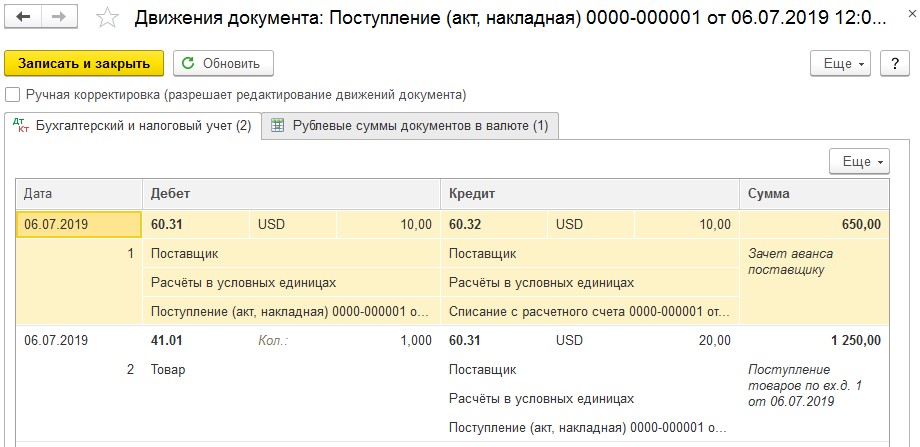

Дт 41 Кт 60.31 1250 руб. (20$) — оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) — зачёт аванса

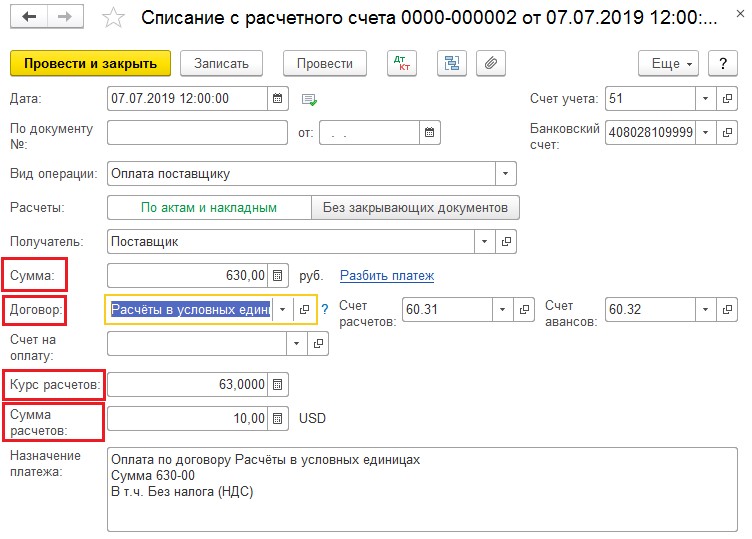

Дт 60.31 Кт 51 630 руб. (10$) — доплата в размере 50%

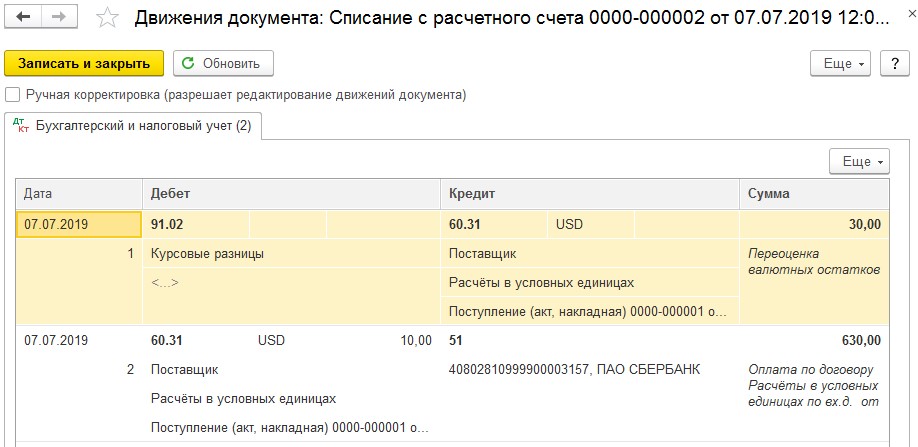

Дт 91.02 Кт 60.31 30 руб. — отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

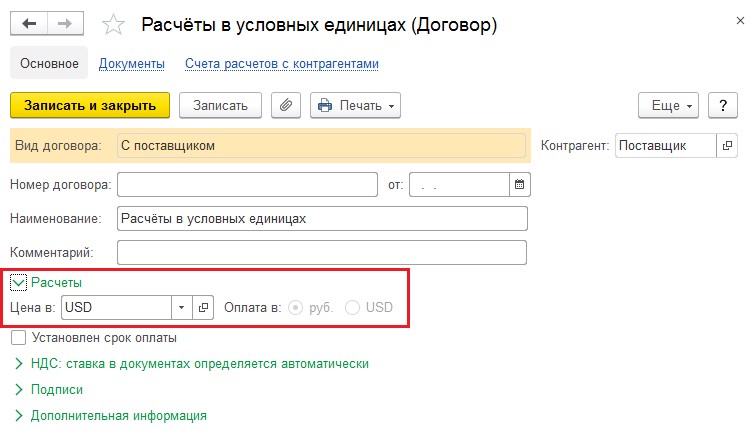

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

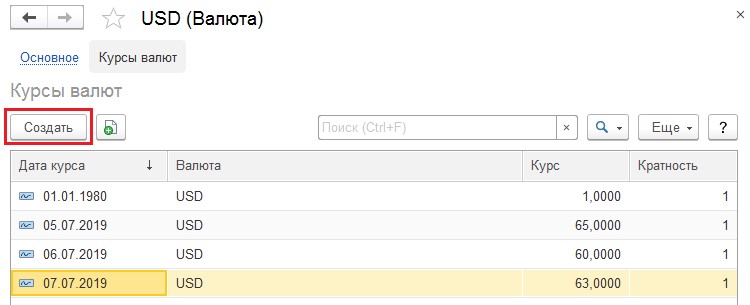

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

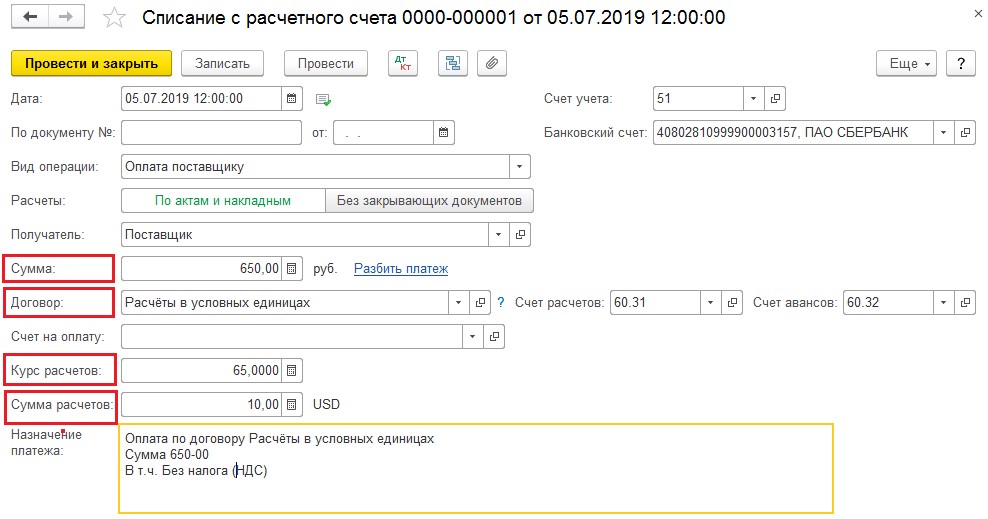

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

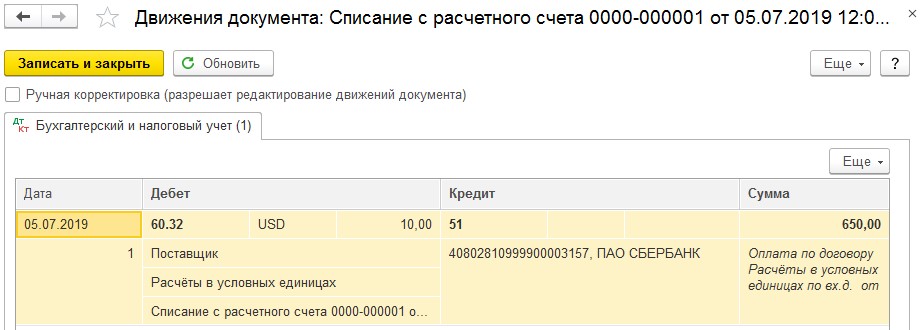

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан