Расходы, не принимаемые к налоговому учету при ОСН, в авансовом отчете в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 01.12.2025 11:21

- Автор: Administrator

- Просмотров: 13322

Сотрудники организаций, являясь подотчётными лицами, регулярно совершают покупки для нужд компании. После предоставления сотрудником документов, подтверждающих траты, бухгалтер оформляет документ «Авансовый отчет». Но далеко не всегда расходы по авансовому отчету можно учесть при расчете налога на прибыль. Как понять какие расходы можно учитывать в налоговом учете, а какие нет? А что с бухгалтерским учетом расходов? Ответы на эти вопросы, а также подробные рассуждения по вопросу отражения не принимаемых в налоговом учете расходов в 1С: Бухгалтерии предприятия ред. 3.0 читайте в нашей сегодняшней публикации.

Сначала коснемся законодательной части.

Бухгалтерский учет расходов

Расходы признаются в бухгалтерском учете при одновременном выполнении следующих условий:

1. Расход совершен в соответствии с договором или требованием законодательства.

2. Сумма расхода может быть определена.

3. Имеется уверенность в уменьшении экономических выгод организации, связанных с данным расходом.

Расходы признаются в том отчетном периоде, к которому они относятся, независимо от формы осуществления, с учетом соответствия доходов и расходов. Признание расходов в бухгалтерском учете происходит независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода. Таким образом, расходы признаются в том периоде, к которому они относятся, независимо от факта получения дохода.

Налоговый учет

Для признания затрат расходами при налогообложении прибыли они должны соответствовать следующим критериям:

1. Обоснованность. Расходы должны быть экономически оправданы и иметь связь с деятельностью, направленной на получение дохода. Обоснованность оценивается с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

2. Документальное подтверждение. Расходы должны быть подтверждены документами, оформленными в соответствии с законодательством.

3. Осуществление. Расходы должны быть осуществлены (понесены) налогоплательщиком.

Расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической оплаты. При методе начисления расходы признаются в том отчетном (налоговом) периоде, в котором они возникают, исходя из условий сделок. Налоговый кодекс РФ содержит специальные положения, регулирующие порядок признания отдельных видов расходов, а также указания на даты их признания.

Примеры расходов в практической жизни

Важно понимать, что для каждой организации или ИП расходы будут свои. И то, что подходит для одних, абсолютно не будет подходить для других.

Например, вы строительная компания. Для выполнения работ на объекте заказчика вы покупаете строительные материалы, инструменты, приобретаете услуги подрядчиков, занятых также в сфере строительства, если своих штатных сотрудников недостаточно для выполнения работ. Будут ли такие траты признаваться расходами? Да. И в бухгалтерском и в налоговом учете потому, что такие расходы вам необходимы для получения дохода от заказчика, они обоснованы и документально подтверждены.

А если вы, будучи строительной компанией, начнете покупать кухонное оборудование для столовых (тестомес, миксер, духовой шкаф, варочная поверхность, пароконвектомат), будет ли это считаться расходом? В большинстве случаев в налоговом учете нет, так как общепит не является вашей деятельностью, такие расходы остается принимать только в бухгалтерском учете. Однако можно пересмотреть эту точку зрения и принимать такие расходы и в НУ, при условии, что это куплено для обеспечения питанием ваших сотрудников, что количество приобретаемого кухонного оборудования соответствует вашим потребностям, что вы набираете в штат поваров и т.д.

И точно также наоборот. Если вы столовая, то покупка кухонного оборудования – это ваши необходимые расходы и их можно и нужно принимать и в бухгалтерском, и налоговом учете. А если столовая купила себе лобзики, перфораторы, бетон и штукатурку, тогда возникает вопрос: а точно ли это необходимо для деятельности общепита? Да, такие расходы в БУ и НУ возможны в случае если, например, планируются ремонтные работы в столовой. И нет, признать расходы на строительные материалы в НУ будет нельзя, если обоснования и экономической выгоды от их приобретения нет, останется принять их только в БУ.

В общем, нужно смотреть и на природу происхождения каждого вида расходов, и на законодательство.

В нашей сегодняшней публикации мы поговорим о том, как отражать расходы по авансовому отчету, которые принимаются в бухгалтерском, но не принимаются в налоговом учете при ОСН.

Алгоритм действий для отражения расходов, не принимаемых к налоговому учету, при оформлении авансового отчета на ОСН в 1С: Бухгалтерии предприятия ред. 3.0.

Исходя из конкретной ситуации, документ «Авансовый отчет» в программе 1С может быть оформлен по-разному. Так, могут быть заполнены вкладки «Товары», «Оплата» или «Прочее». В зависимости от выбранной вкладки, проводки при проведении документа будут отличаться.

Далее на практических примерах мы рассмотрим, в каких случаях при отражении расходов, не учитываемых в налоговом учете, удобнее использовать ту или иную вкладку документа «Авансовый отчет». И обязательно уделим внимание проводкам, которые будут сформированы при проведении.

Условия практического примера будут следующие:

ООО «Наша компания» применяет общую систему налогообложения. Для кабинета бухгалтерии были приобретены – кашпо керамическое – 2 шт., удобрение для растений - 5 шт., постеры – 2 шт.

В организации было принято решение не принимать к налоговому учету понесённые траты, поскольку приобретаемые ценности напрямую не связаны с осуществлением деятельности, доказать экономическую обоснованность в этом случае фирме представляется затруднительным.

Операции, которые следует отразить в программе:

24.11.2025г. – денежные средства в размере 5 400 руб. выданы подотчетному лицу наличными;

25.11.2025г. – сотрудник предоставил чек, подтверждающий покупку кашпо, на сумму 2 400 руб. (в т.ч. НДС – 400 руб.);

26.11.2025г. – сотрудник предоставил чек, подтверждающий покупку удобрения для цветов, а также УПД от поставщика, выписанного на организацию, на сумму 2 400 руб. (в т.ч. НДС – 400 руб.);

27.11.2025г. - сотрудник предоставил чек, подтверждающий покупку постеров, на сумму 600 руб. (в т.ч. НДС – 100 руб.).

Так как чеки сотрудник предоставлял на протяжении трех дней, то мы сформируем для примера три отдельных авансовых отчета. На практике же вы можете все траты оформить в одном авансовом отчете.

Шаг 1 – Выдача денежных средств подотчетному лицу

Мы рассмотрим пример, когда денежные средства выдаются подотчетному лицу в наличной форме. Если для расчетов с подотчетными лицами вы используете корпоративные карты, рекомендуем ознакомиться с нашей статьей.

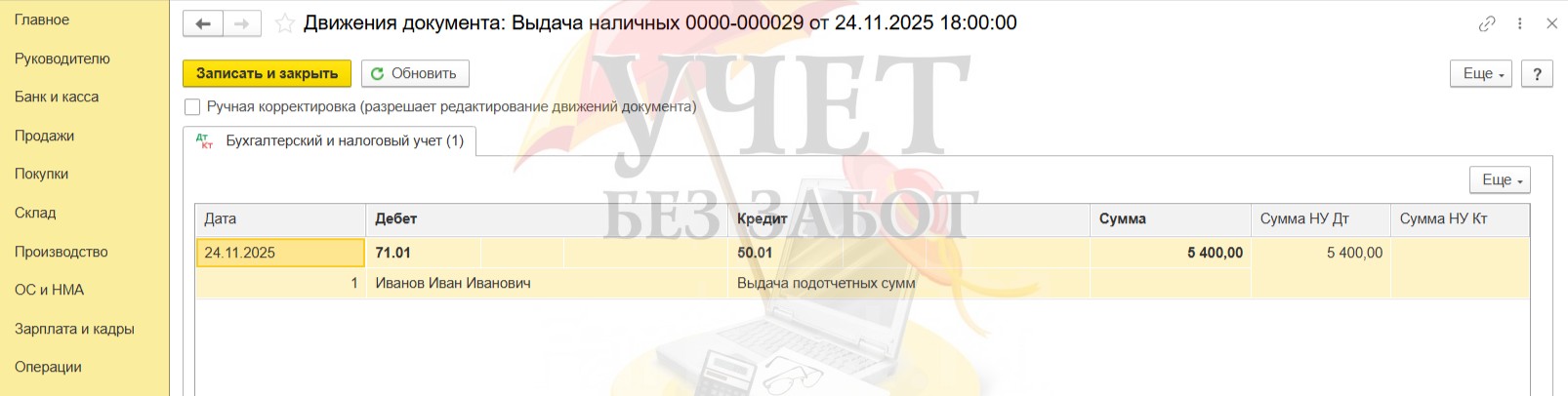

Перейдем в раздел меню «Банк и касса» - «Кассовые документы». Создадим новый документ «Выдача наличных» с видом операции «Выдача подотчетному лицу».

При проведении сформирована проводка Дт 71.01 Кт 50.01. Все верно.

Шаг 2 – Заполнение вкладки «Товары» в документе «Авансовый отчет»

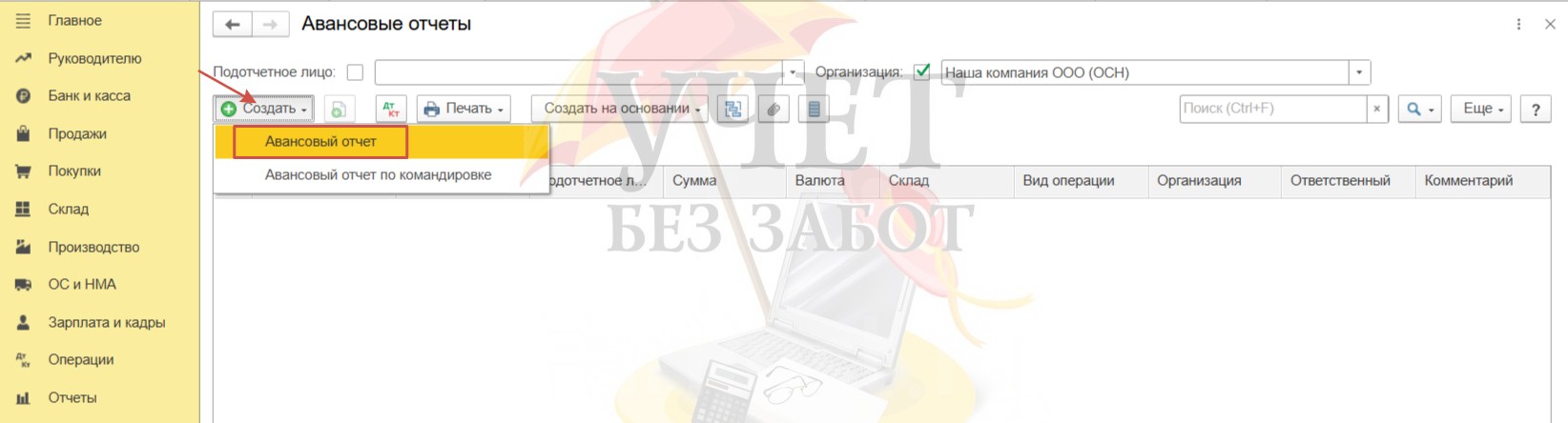

Перейдем в раздел меню «Банк и касса» - «Авансовые отчеты». Создадим новый документ «Авансовый отчет».

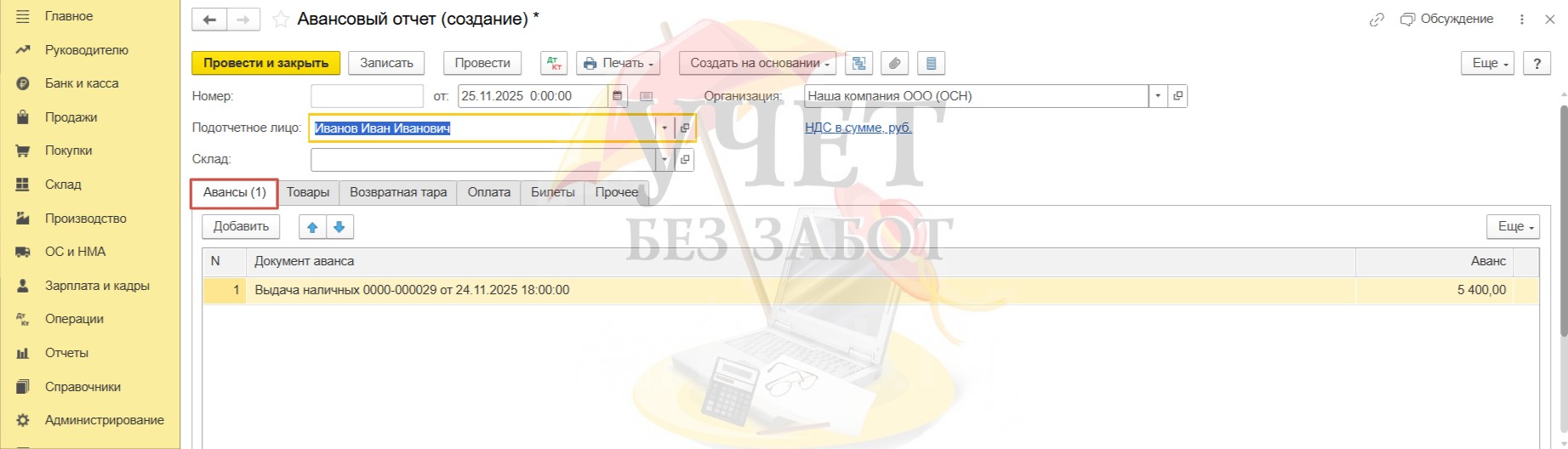

Вкладка «Авансы» заполнена программой автоматически.

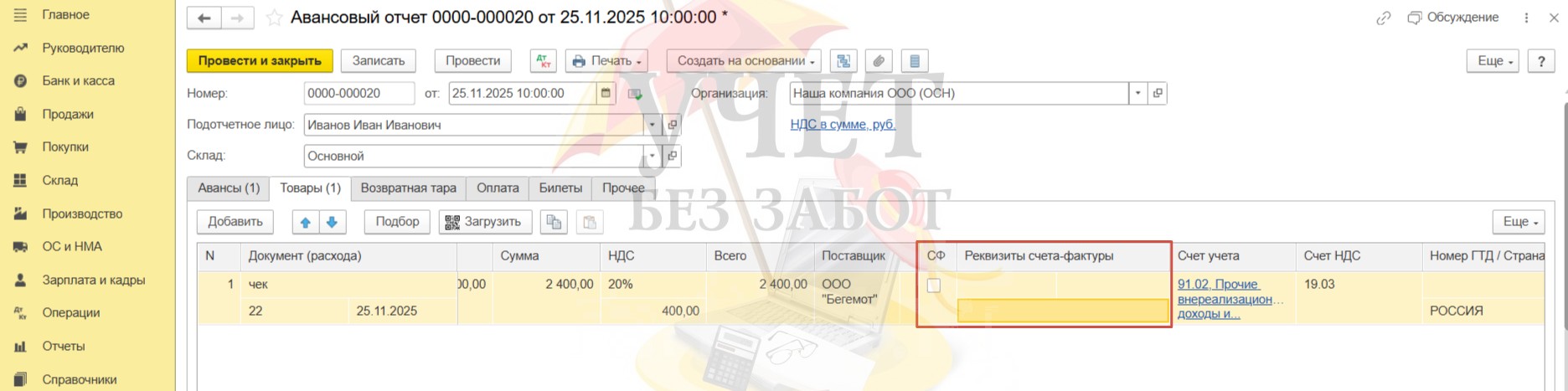

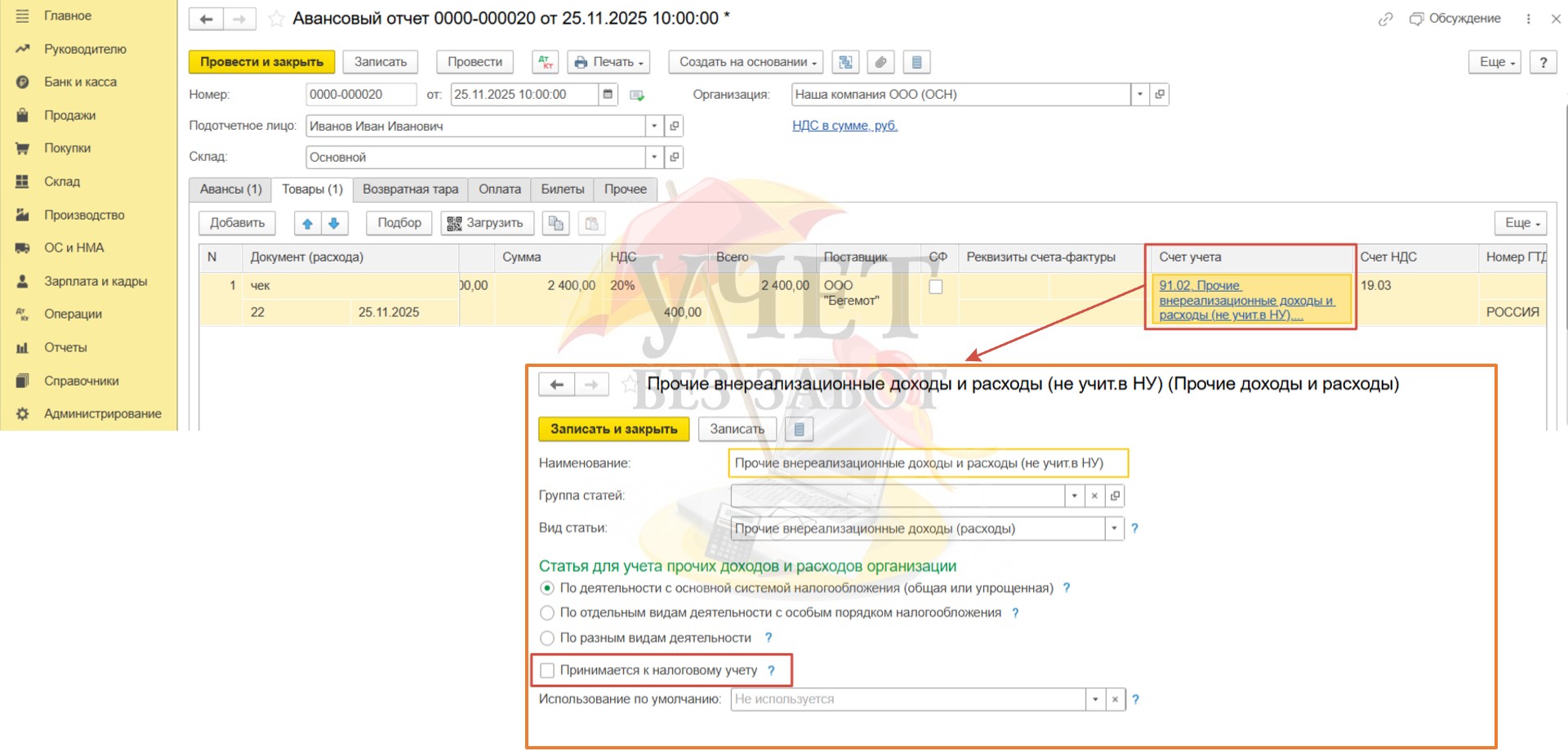

Для отражения поступления кашпо воспользуемся вкладкой «Товары». Заполним строку в табличной части, указав вид документа, предоставленного сотрудником, а также его номер и дату. Добавим новую номенклатурную позицию. Используем вид номенклатуры «Малоценное оборудование и запасы». Завершим заполнение, указав количество и цену. Если в чеке выделен НДС, то заполняем значения по колонке «НДС».

При оплате покупки физическим лицом на практике фирма-продавец редко выставляет счет-фактуру. В этой ситуации флаг «СФ» не устанавливается и реквизиты счета-фактуры не указываются.

В поле «Счет учета» выберем счет 91. При этом используем вид расхода, который не принимается к налоговому учету.

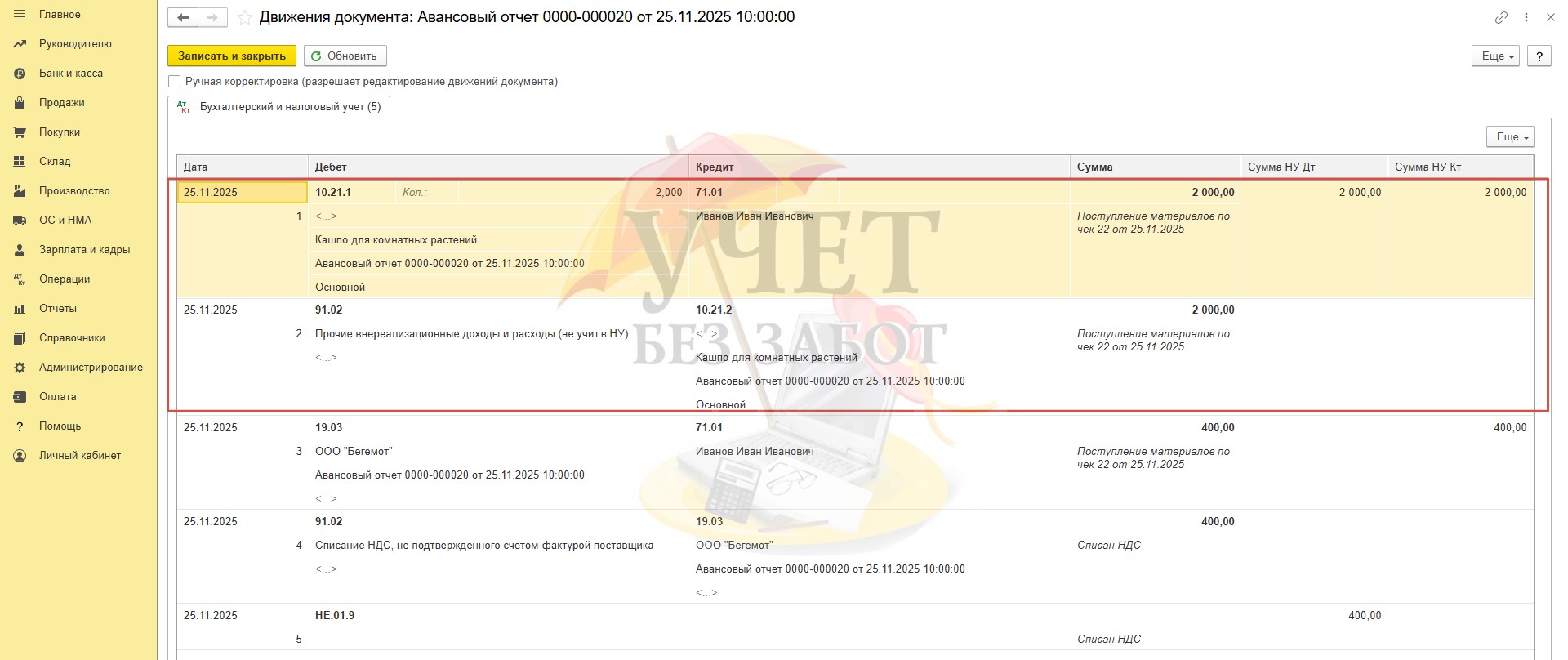

После проведения проконтролируем сформированные проводки. Стоимость приобретенных кашпо списывается по бухгалтерскому учету.

Кроме этого, сумма НДС сначала относится на отдельный субсчет 19.03, а затем автоматически списывается в расходы по счету 91.02 в составе не принимаемых к налоговому учету. Задолженность подотчётного лица частично закрывается.

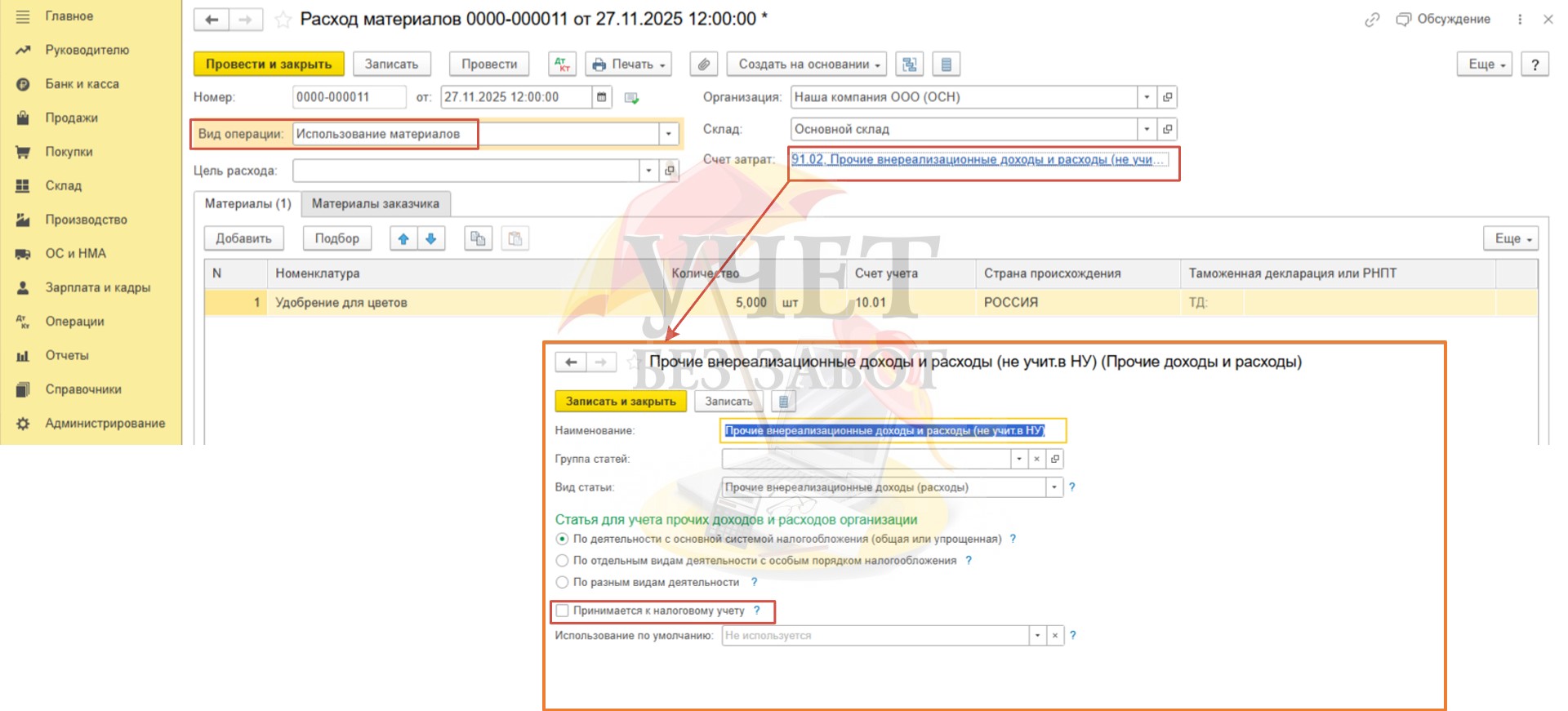

Для списания ценностей создадим документ «Расход материалов» по кнопке «Создать на основании».

При списании запасов, которые представляют ценность для организации, как правило, выбирают вид операции «Передача сотруднику» с активированным переключателем «Расход и остатки». При такой настройке ценности после списания будут учтены на счете МЦ.04 за выбранным сотрудником, что позволит в дальнейшем проконтролировать остатки. Какие еще виды операций бывают в документе «Расход материалов» читайте в нашей статье. В шапке документа укажем счет учета – 91.02, также не принимаемый к налоговому учету.

При проведении формируются корректные проводки – счет 10.21 закрывается по субсчетам. Стоимость кашпо не учтена в расходах по налоговому учету.

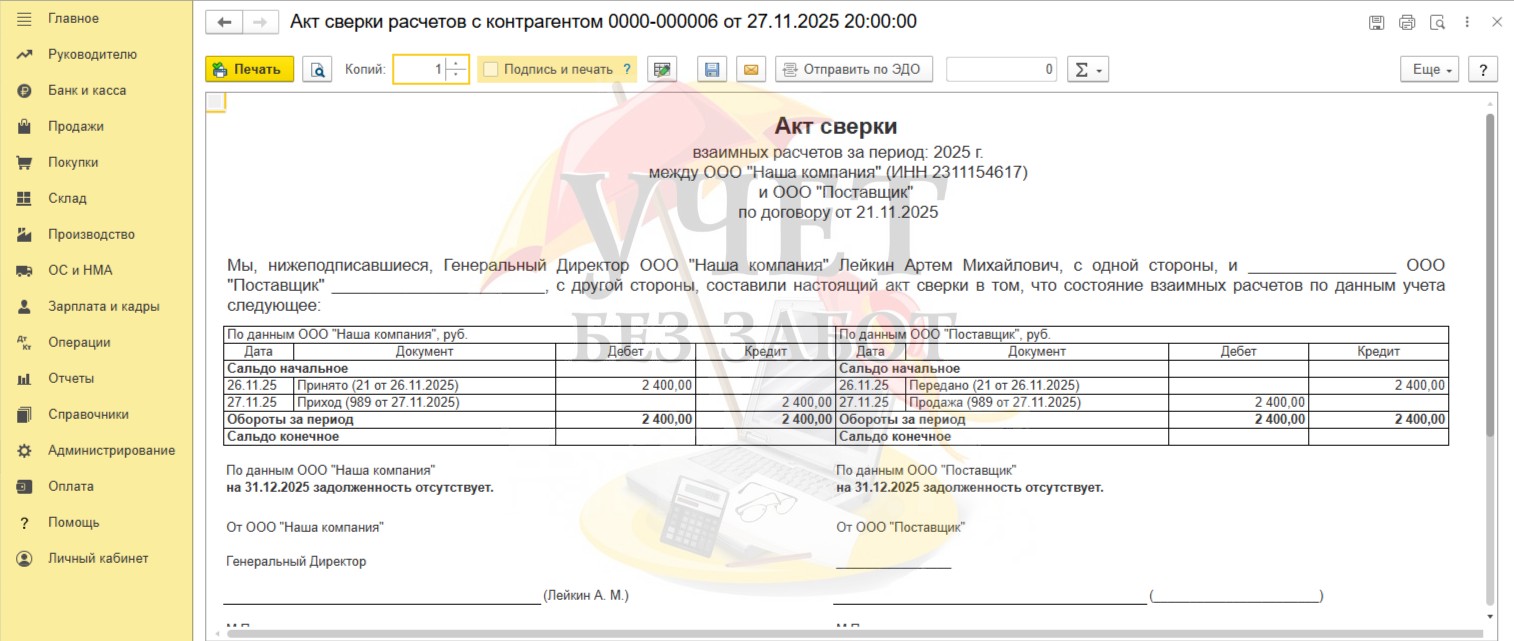

Таким образом, вкладка «Товары» удобна в том случае, когда важно отразить поступление ценностей в разрезе конкретной номенклатуры, но без детализации по поставщику. Как вы сумели увидеть при оформлении документа таким образом в проводках не фигурирует счет 60 несмотря на то, что мы заполнили поле «Поставщик». Это значит, что в акте сверки с данным контрагентом введенная операция будет отсутствовать.

Итак, покупку кашпо мы отразили. Первый авансовый отчет готов.

Переходим к созданию второго авансового отчета и отражению затрат на покупку удобрения для цветов, а также УПД от поставщика, выписанного на организацию,

Шаг 3 – Заполнение вкладки «Оплата» в документе «Авансовый отчет»

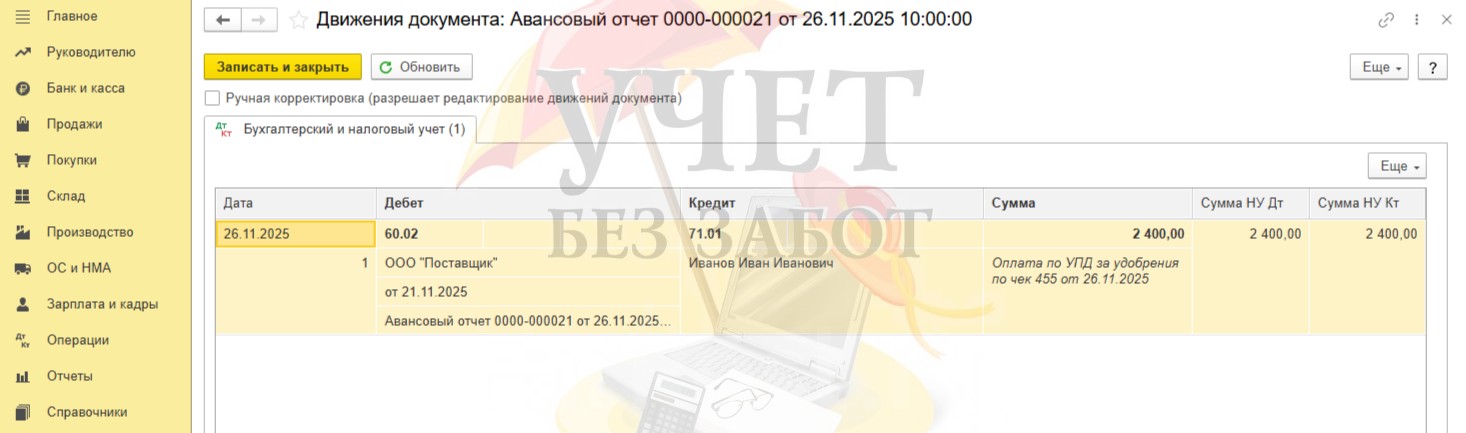

Создадим еще один документ «Авансовый отчет» в разделе меню «Банк и касса» - «Авансовые отчеты». После заполнения вкладки «Авансы» перейдем к заполнению вкладки «Оплата». В табличной части укажем номер, дату и сумму документа, подтверждающего произведенную сотрудником оплату. Это мы заполняем потому, что поставщик выдал нам УПД, оформленный на нашу организацию. Поле «Контрагент/договор» обязательно для заполнения.

При этом проводки документа будут отличаться от рассматриваемого варианта Шага 2. Теперь видим, что задействован счет 60. При этом, программа фиксирует, что документа поступления нет, и поэтому учитывает произведенную оплату в качестве аванса на счете 60.02. Задолженность подотчетного лица снова уменьшается.

Дебиторская задолженность поставщика закроется после того, как в программе будет проведен документ поступления.

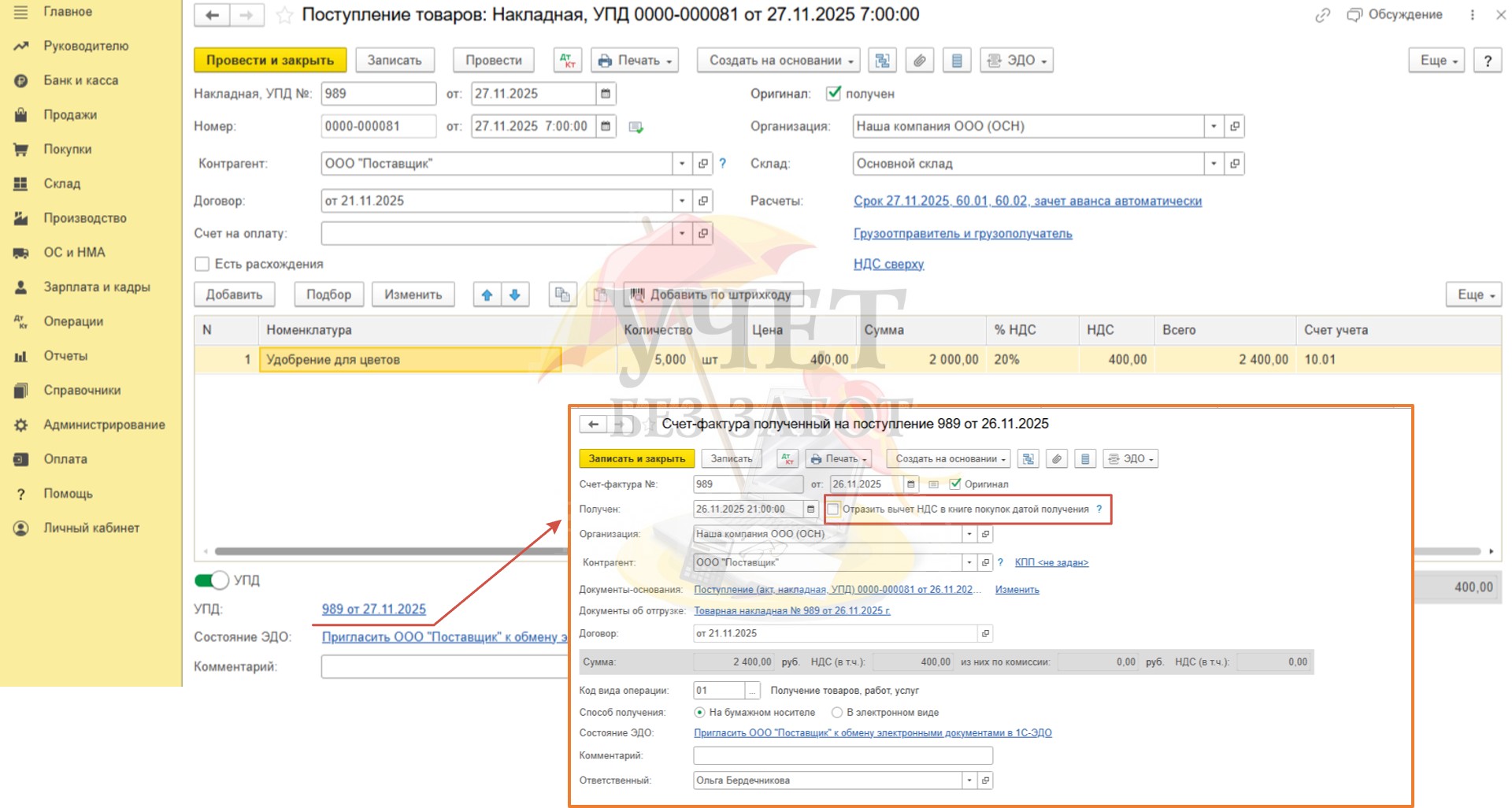

Создадим документ поступления с видом «Товары (накладная, УПД)» в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)». Для несущественных запасов, которые не подлежат дальнейшей инвентаризации, будем использовать номенклатуру с видом «Материалы». Удобрения будут учтены на счете 10.01.

По условиям примера поставщик предоставил счет-фактуру с выделенной суммой НДС. Но принять к вычету НДС мы не можем, поскольку приобретаемые ценности не будут использоваться в деятельности с целью получения дохода. Для того чтобы сумма НДС при проведении счета-фактуры не была принята к вычету, снимем флаг «Отразить вычет НДС в книге покупок датой получения».

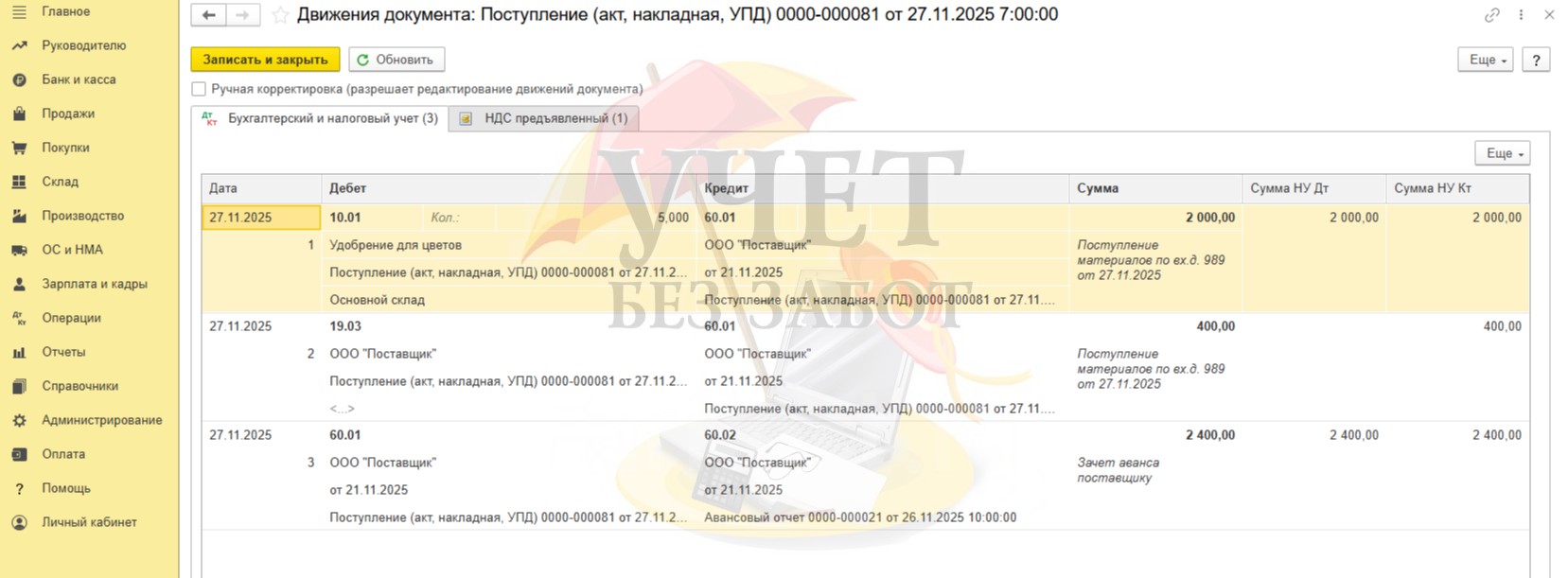

Проверим сформированные проводки. Видим, что произошел зачет аванса по предварительной оплате, оформленной авансовым отчетом. Стоимость удобрения без учета НДС отнесена на счет 10.01, а сумма «входного» НДС отражена по счету 19.03.

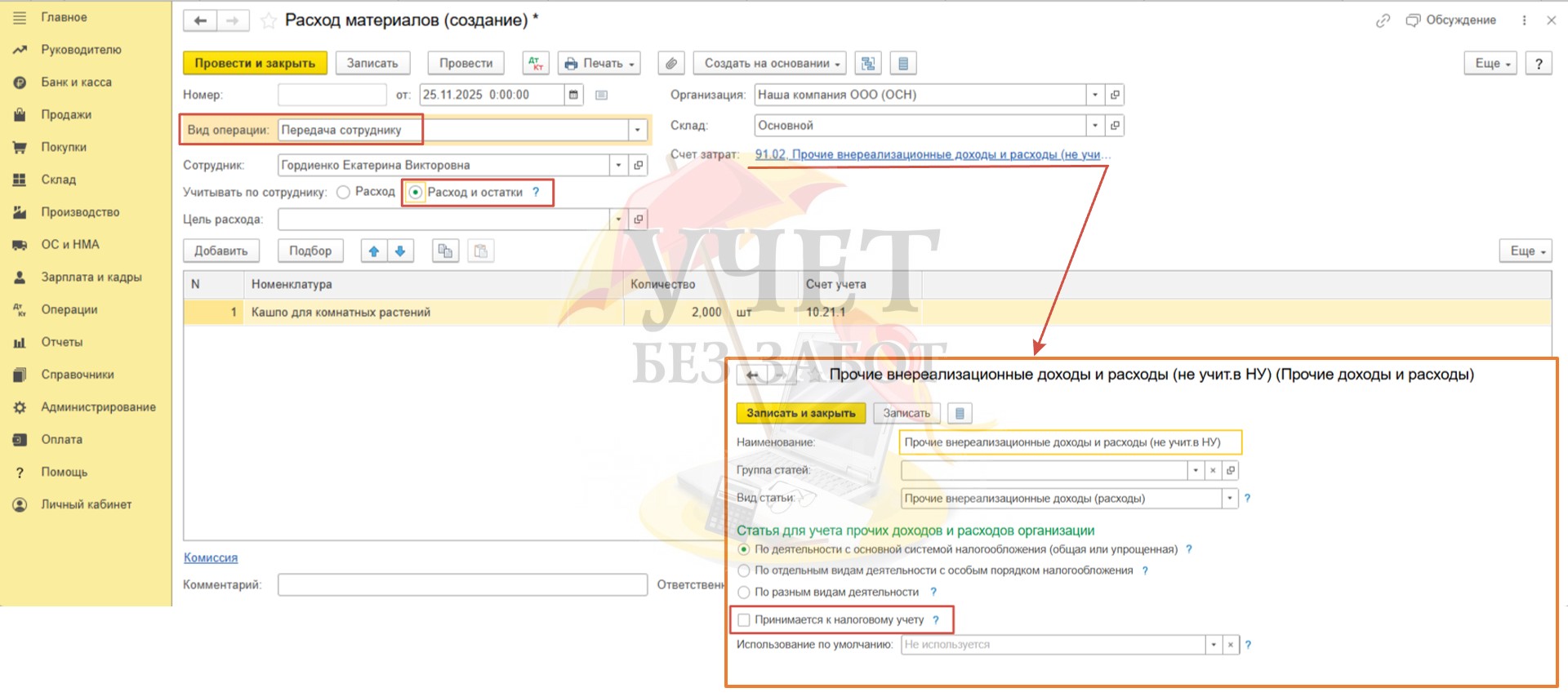

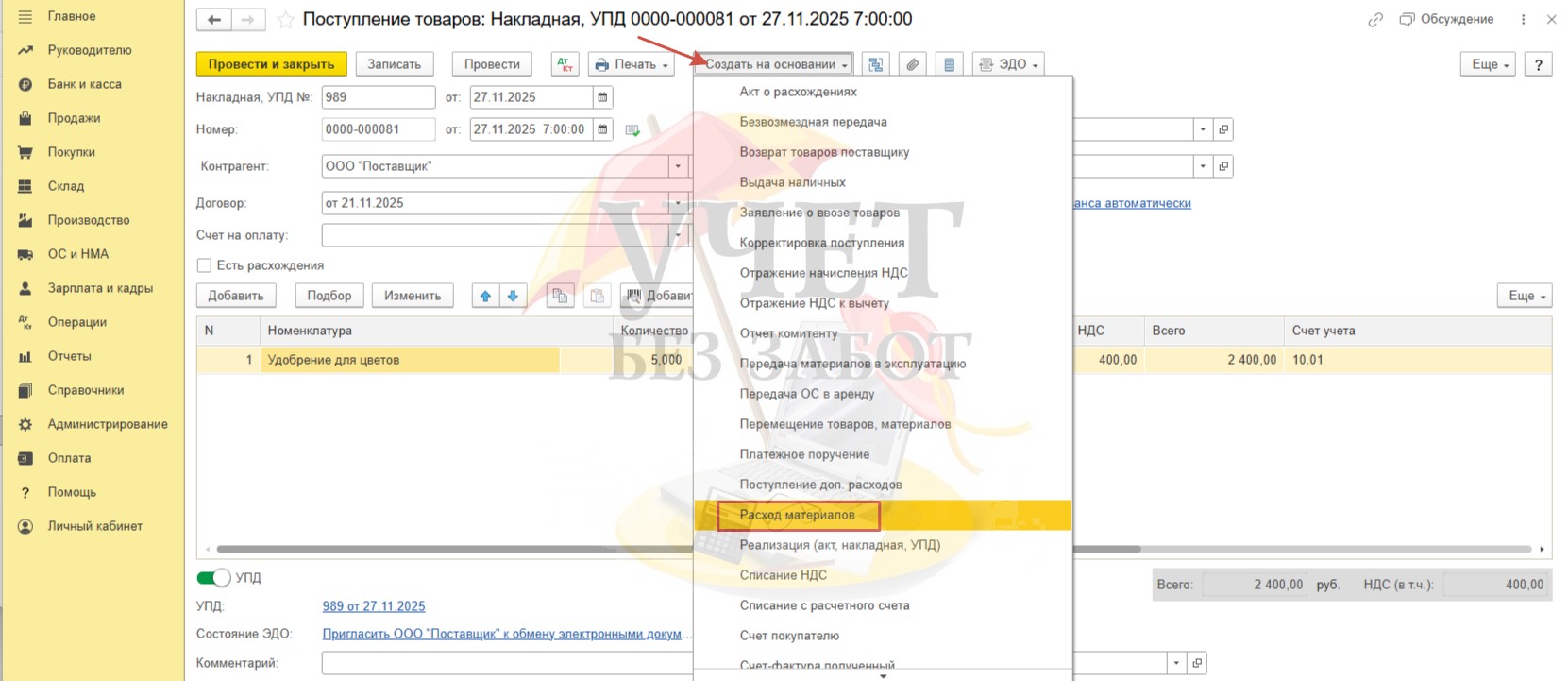

Также по кнопке «Создать на основании» документа поступления зарегистрируем документ «Расход материалов».

При этом для списания несущественных запасов в таком случае будем использовать вид операции «Использование материалов». Такую настройку документа делают в таких ситуациях, когда не важен дальнейший контроль остатков. Особое внимание уделите счету учета затрат. Можно использовать счет 91.02, но в настройках вида расхода обязательно должен быть снят флаг «Принимается к налоговому учету».

После проведения видим, что затраты на удобрения учтены в расходах только по бухгалтерскому учету.

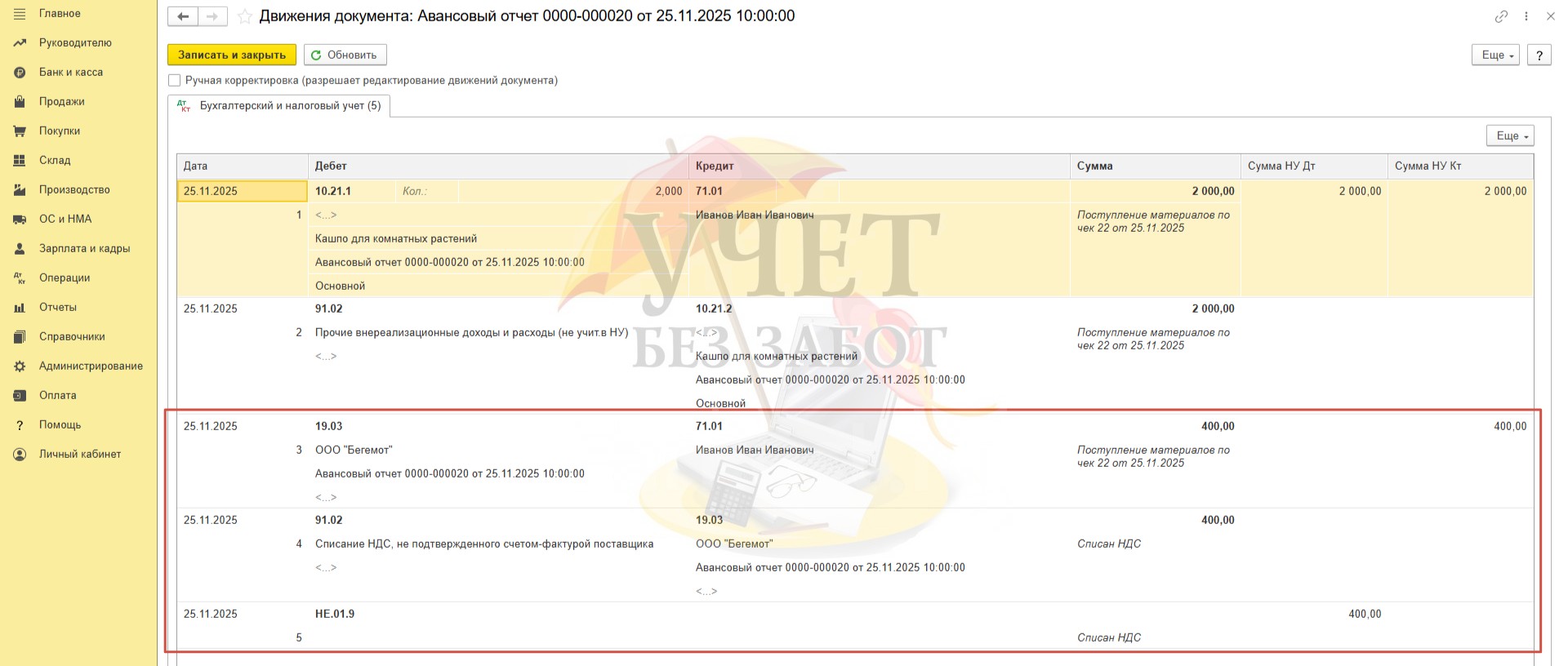

Завершая отражение данной операции, необходимо списать НДС со счета 19. Перейдем в раздел меню «Операции» - «Регламентные операции НДС». Создадим новый документ «Списание НДС». На вкладке «Приобретенные ценности» добавим информацию по документу, введённому ранее.

Теперь сумма НДС учтена в составе расходов по бухгалтерскому учету.

Таким образом, вкладку «Оплата» заполняют в том случае, когда поставщик представил документы на организацию, а оплату произвел сотрудник, будучи подотчетным лицом. При оформлении операции таким способом, зарегистрированные в программе документы будут отражены в акте сверки расчётов.

Второй авансовый отчет готов, покупка удобрения для цветов оформлена.

Переходим к созданию третьего авансового отчета, в котором отразим покупку постеров.

Шаг 4 - Заполнение вкладки «Прочее» в документе «Авансовый отчет»

Создадим новый документ «Авансовый отчет» в разделе меню «Банк и касса» - «Авансовые отчеты».

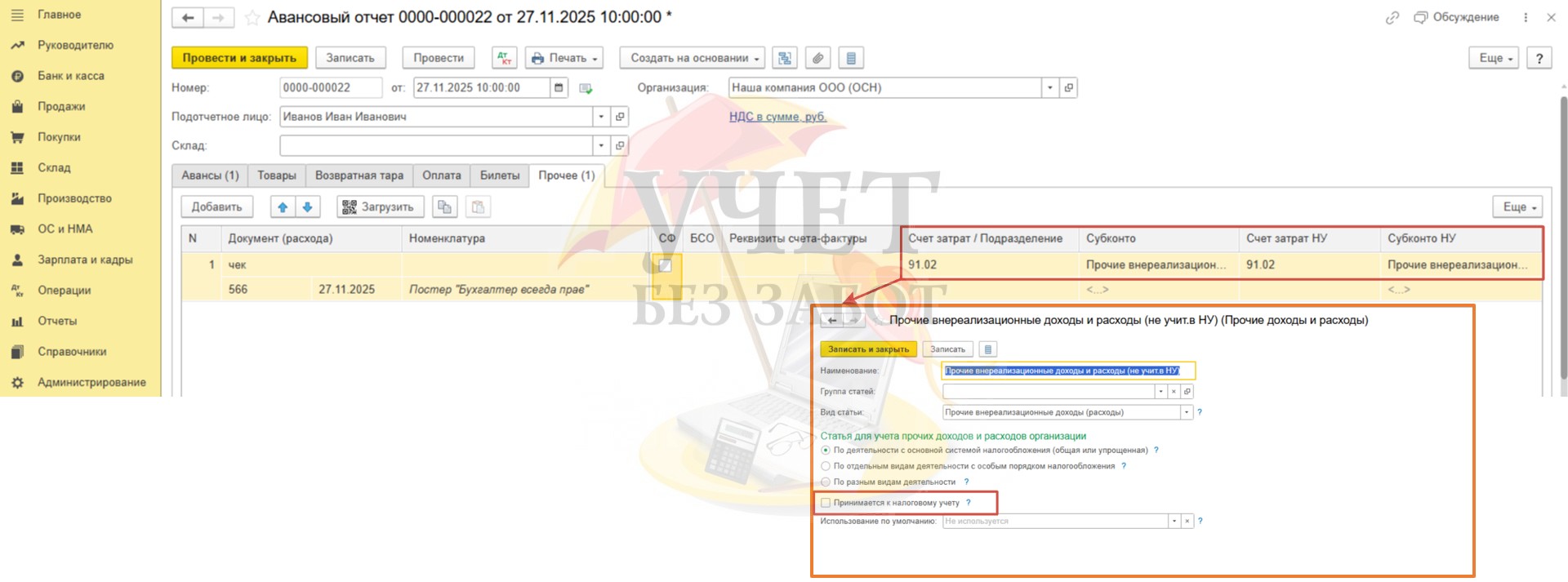

Заполнив вкладку «Авансы», переходим на вкладку «Прочее». В табличной части указываем номер и дату документа, подтверждающего оплату ценностей. Далее заполняем поле «Номенклатура». Здесь можно создать новую номенклатурную позицию или выбрать уже имеющуюся в справочнике, а можно и произвольно заполнить нижнюю строку, не пользуясь справочником номенклатуры. Далее указываем сумму покупки. Поскольку по условиям примера нам предоставлен чек с выделенной суммой НДС, заполняем ставку налога, указываем поставщика. Флаг «СФ» не устанавливаем, реквизиты счета-фактуры не заполняем.

Далее выберем счет списания затрат по бухгалтерскому и налоговому учету. Снова используем счет 91.02. Вид расхода не принимается к налоговому учету.

При проведении задолженность подотчетного лица перед организацией полностью закрывается, стоимость постеров без учета НДС списывается в расходы по бухгалтерскому учету. Сумма НДС сначала относится на счет 19, а затем автоматически переносится на счет 91.02.

Таким образом, вкладку «Прочее» удобно использовать в том случае, когда пользователю не важна детализация ни в разрезе номенклатурных позиций, ни в разрезе поставщика. Также на вкладке «Прочее» можно отразить услуги, оказанные организации, например, услуги доставки тех же постеров, кашпо, услуги разлива жидкого удобрения из более крупной тары в мелкую и т.д.

Фактически обороты проходят только по выбранному счету затрат и счету расчетов с подотчетными лицами.

Итак, мы рассмотрели с вами особенности заполнения документа «Авансовый отчет» при отражении расходов, которые не могут быть учтены при расчете налога на основной системе, но используются в деятельности организации.

У вас может возникнуть ситуация, когда мало того, что расходы нельзя принять в налоговом учете, так еще и стоит обложить их дополнительными налогами. Подробнее об этом можно почитать в нашей публикации про личные траты руководства при ОСН и УСН.

А всеми тонкостями работы с авансовыми отчетами мы делимся в нашем новом мастер-классе «Авансовые отчеты: полное руководство. Понятная теория + практика в 1С».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту