Реализация товаров в розницу, учтенных по цене приобретения через АТТ и НТТ, в 1С: Бухгалтерии предприятия ред. 3.0

Не каждый знает отличие оптовой торговли от розничной. Большинство людей считает, что опт — это реализация (покупка) крупных партий товара, а розница — это штучная торговля. Однако с точки зрения законодательства глубинное отличие следует искать не в объеме продаж (покупок), а в цели приобретения. Так, в соответствии с Федеральным законом от 28.12.2009 N 381-ФЗ (ред. от 25.12.2023 г.), розничная торговля — это такая торговая деятельность, при которой приобретаются (продаются) товары для личного использования, не связанного с осуществлением предпринимательской деятельности. А если товары приобретаются с коммерческой целью, тогда речь идет об оптовой торговле. Розничной торговли вокруг очень много — это магазины, супермаркеты, рынки и т.д., а вот материалов по этой теме в 1С: Бухгалтерии предприятия ред. 3.0 недостаточно. Попытаемся устранить данный недочет сегодня.

Продавая товары в розницу, организации осуществляют продажу через автоматизированную торговую точку (АТТ), либо неавтоматизированную торговую точку (НТТ). Опираясь на терминологию в программах 1С, дадим определения для данных торговых точек.

АТТ — такая розничная точка, где есть возможность ежедневно формировать детальный отчет о проданных товарах (с помощью подключенного торгового оборудования, путем переноса из других программ либо вручную).

НТТ — розничная торговая точка, технические возможности которой, не позволяют каждый день формировать отчет о проданных товарах. Отчет может быть собран за определенный период после результатов проведенной инвентаризации.

Перейдем к практическому примеру, в котором мы рассмотрим порядок действий в программе 1С: Бухгалтерия предприятия ред. 3.0. при реализации товаров в розницу.

По условиям примера организация ООО «Четыре колеса» осуществляет реализацию товаров через две торговых точки, одна из которых является автоматизированной, другая неавтоматизированной. Отчеты о продажах формируются вручную, без подключения к торговому оборудованию и другим программам. Учет товаров ведется по цене приобретения.

Настройки программы

Шаг 1. Для учета операций розничной торговли необходимо убедиться в корректных настройках программы. Перейдем в раздел «Главное» и выберем пункт «Функциональность».

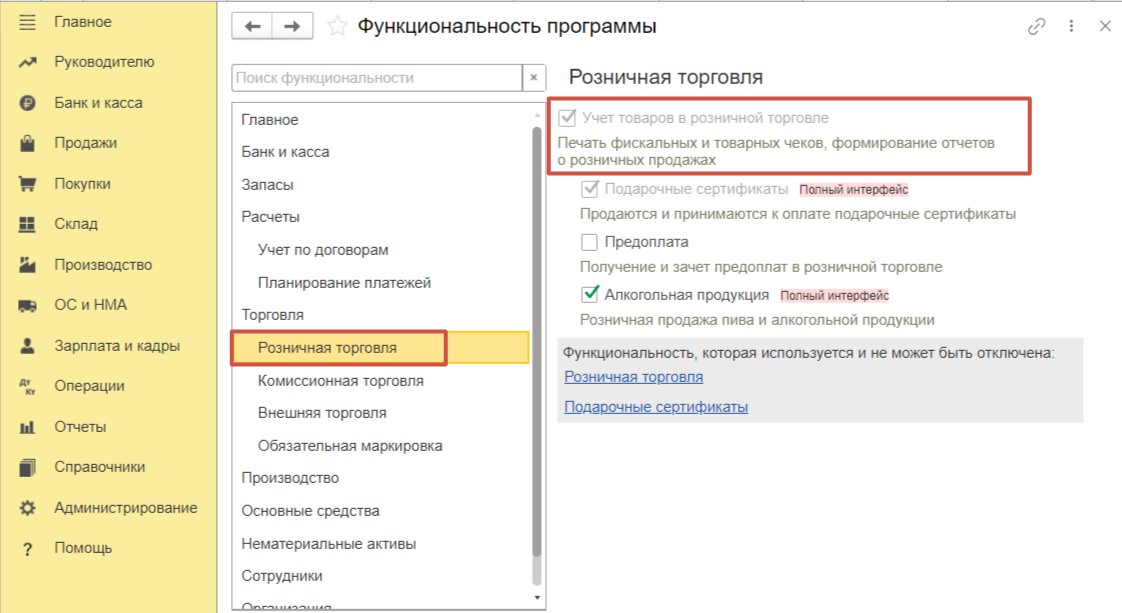

На вкладке «Розничная торговля» должен быть активирован флаг «Учет товаров в розничной торговле».

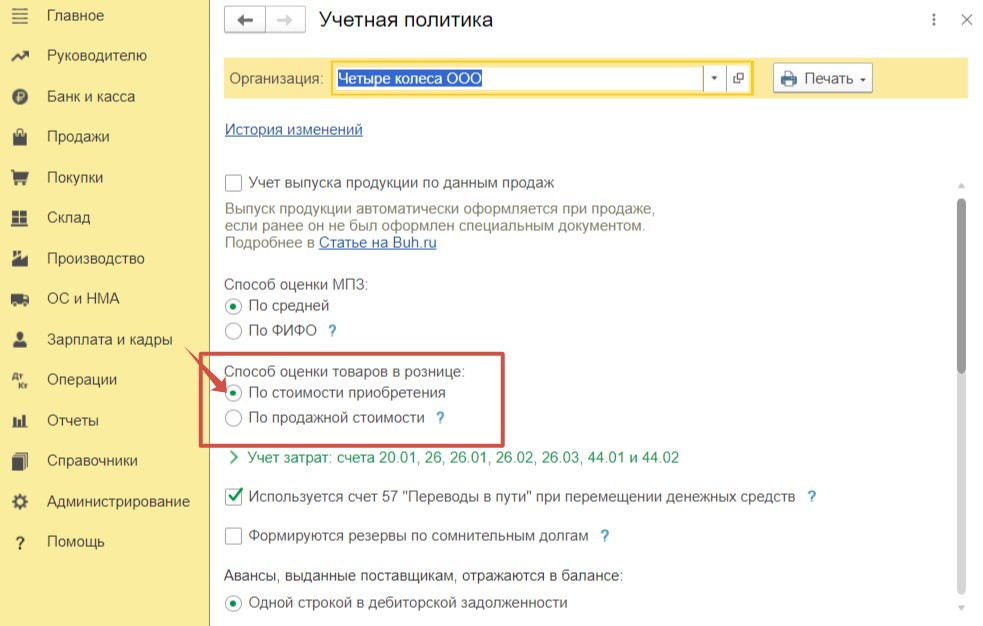

Шаг 2. В организации ООО «Четыре колеса» осуществляется учет товаров в покупных ценах. Такое положение должно быть закреплено в программе. В разделе «Главное» выберем пункт «Учетная политика».

Необходимо задать способ оценки товара — «По стоимости приобретения». При такой настройке учет товаров ведется на счете 41.02 «Товары в розничной торговле (по покупной стоимости)» без использования счета 42 «Торговая наценка».

Алгоритм действий при реализации товаров через АТТ (оплата наличными и платежной картой)

Операции, которые следует отразить в программе:

01.06.2024 на склад (АТТ) поступили товары (2 шт.) на сумму 6 000 руб. (в т. ч. НДС — 1 000 руб.) для дальнейшей реализации;

04.06.2024 реализован и оплачен наличными товар (1 шт.) на сумму 6 000 руб. (в т. ч. НДС — 1 000 руб.);

05.06.2024 реализован и оплачен платежной картой товар (1 шт.) на сумму 6 000 руб. (в т. ч. НДС — 1 000 руб.);

06.06.2024 оплата по платежной карте поступила от банка-эквайера на расчетный счет организации.

Шаг 1. Поступление товаров на склад (АТТ).

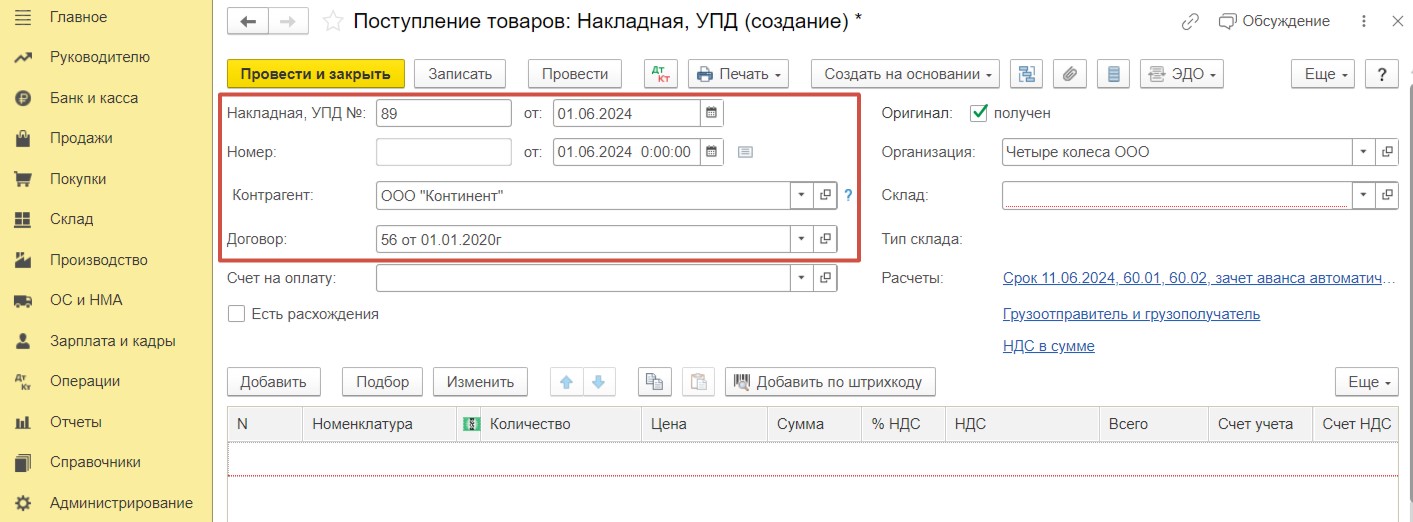

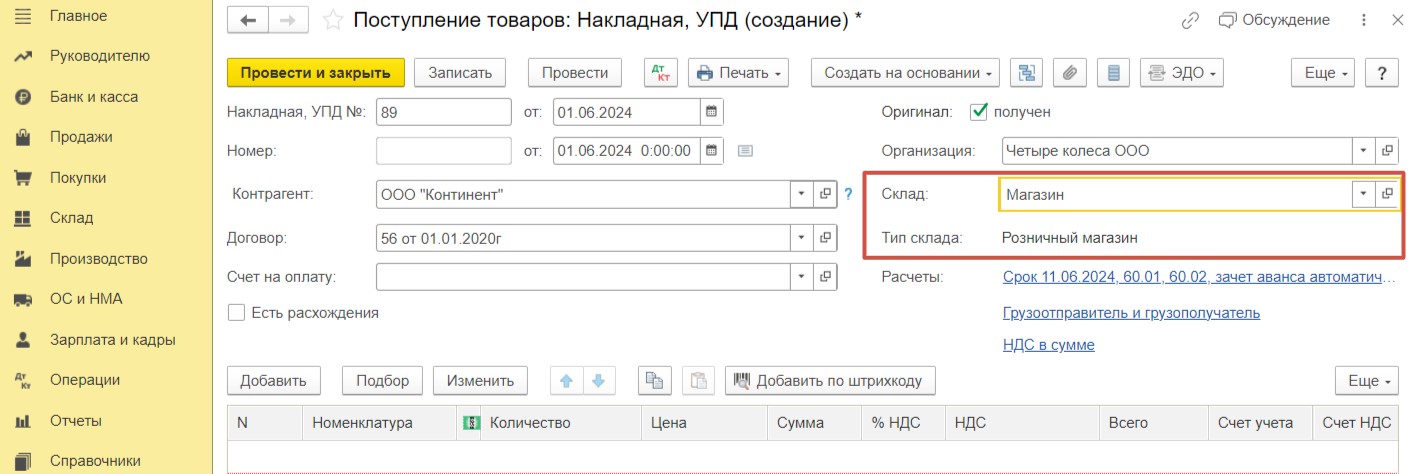

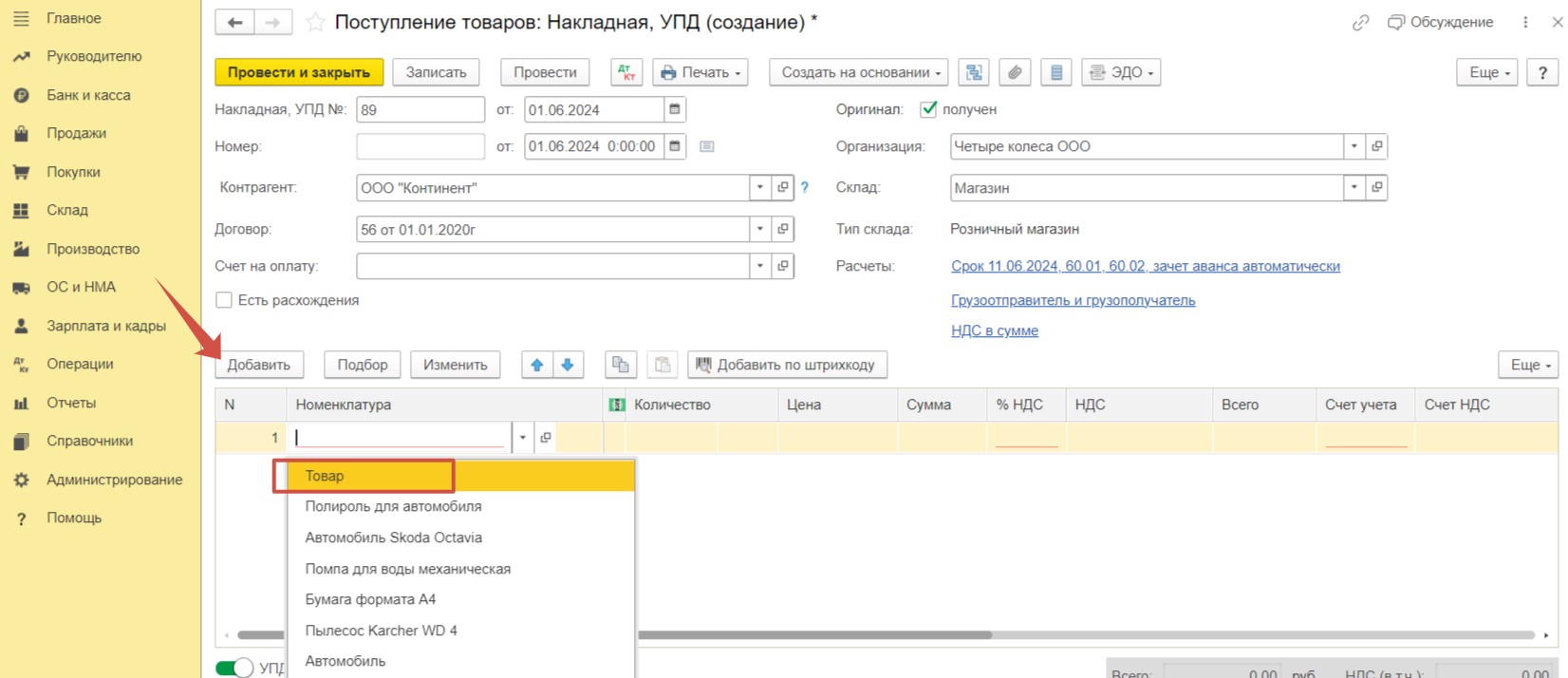

В разделе меню «Покупки» выберем пункт «Поступление (акт, накладная, УПД)» и создадим документ с видом «Товары (накладная, УПД)». В соответствии с первичными документами поставщика внесем дату и номер, а также укажем контрагента и договор.

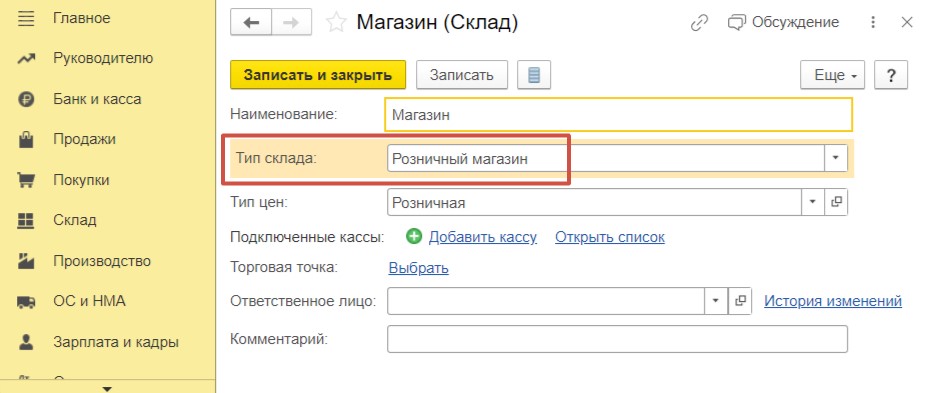

В поле «Склад» выберем «Магазин». Обратите внимание, тип склада — «Розничный магазин».

Перейдем к заполнению табличной части. По кнопке «Добавить» выберем необходимый товар».

Укажем количество и цену.

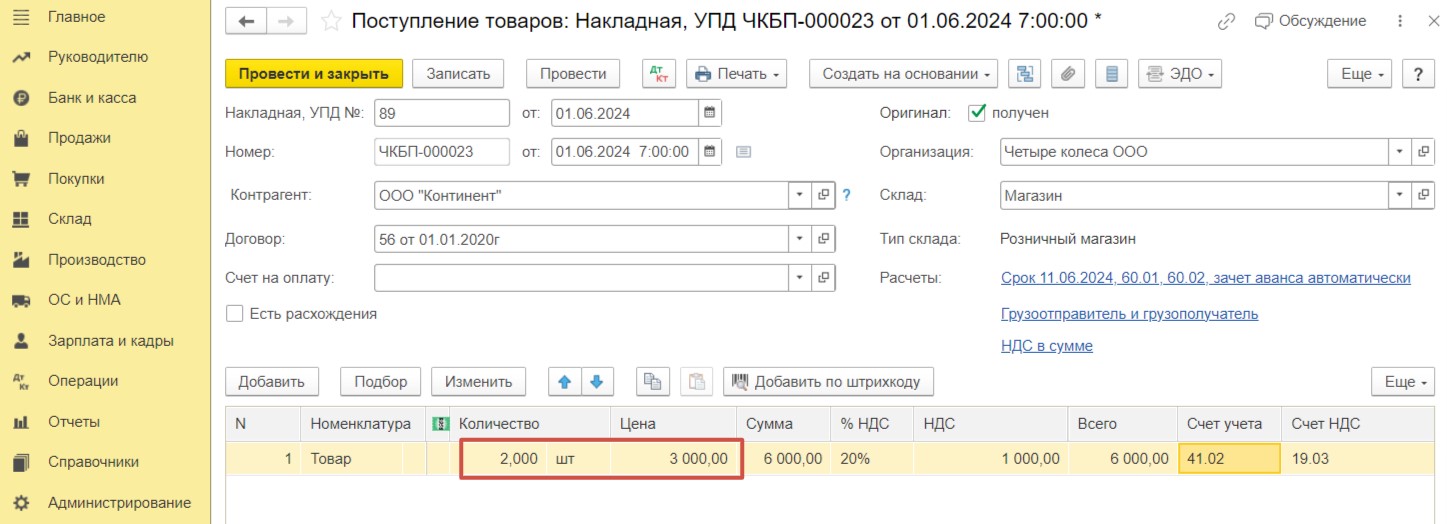

В подвале документа поступления взведем флаг «УПД» и проведем документ.

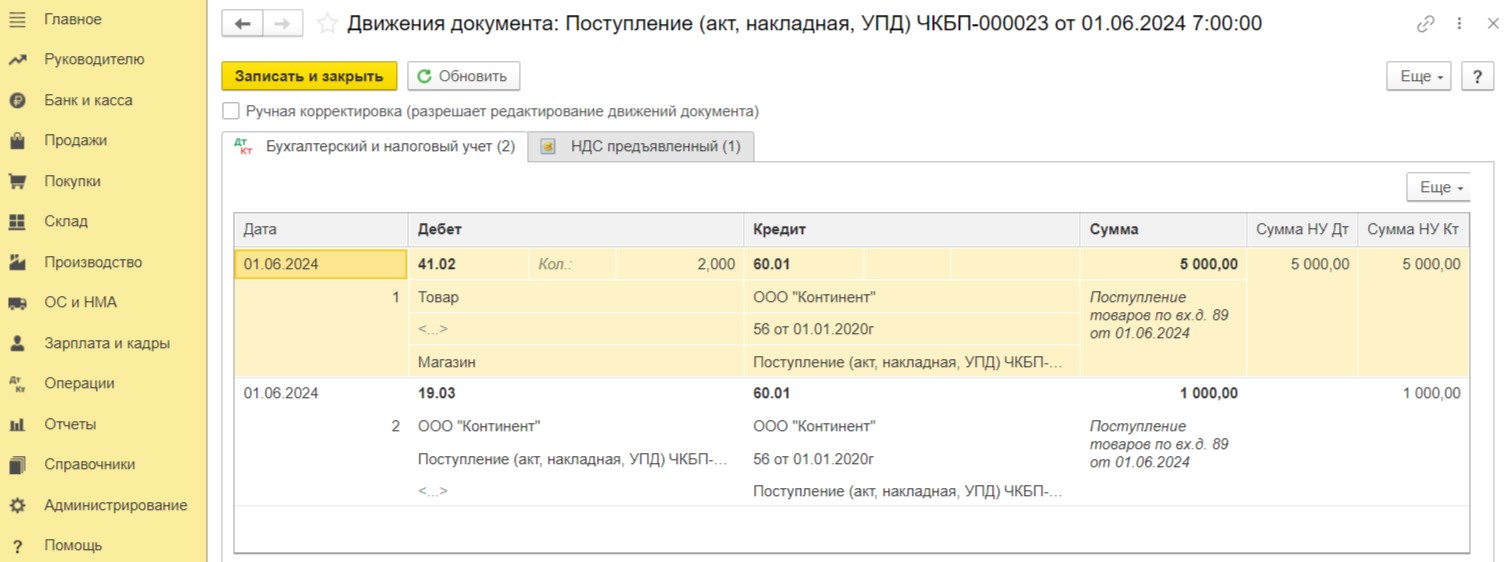

После проведения проверим сформированные проводки. Товары успешно оприходованы на склад, сумма входного НДС отнесена на счет 19.

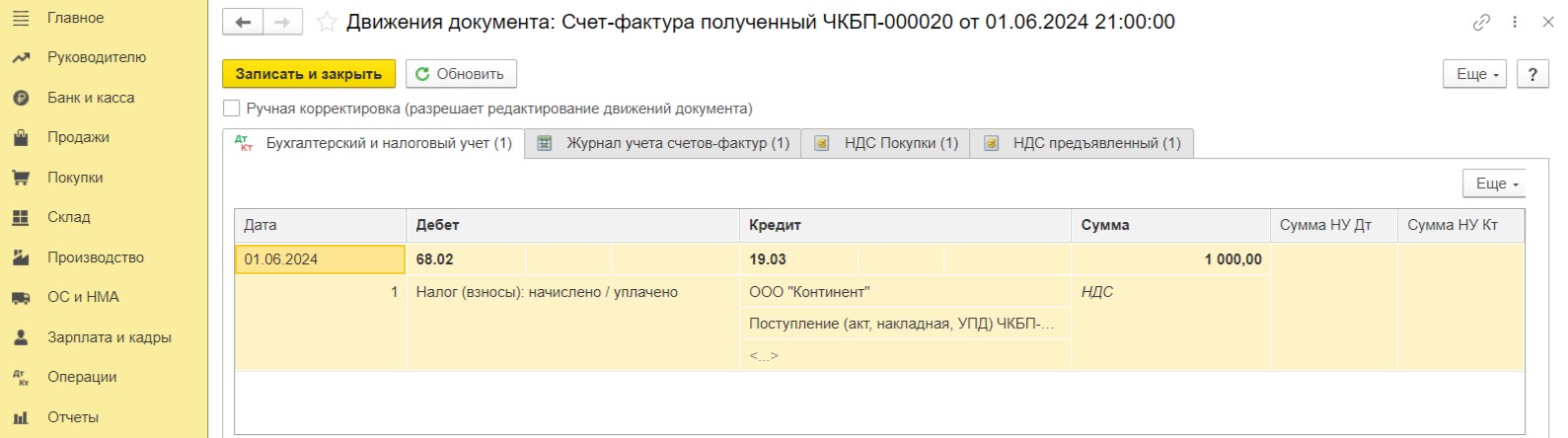

Проводки счет-фактуры также корректны — сумма НДС по приобретенным товарам принята к вычету.

Шаг 2. Регистрация документа «Отчет о розничных продажах» с оплатой наличными.

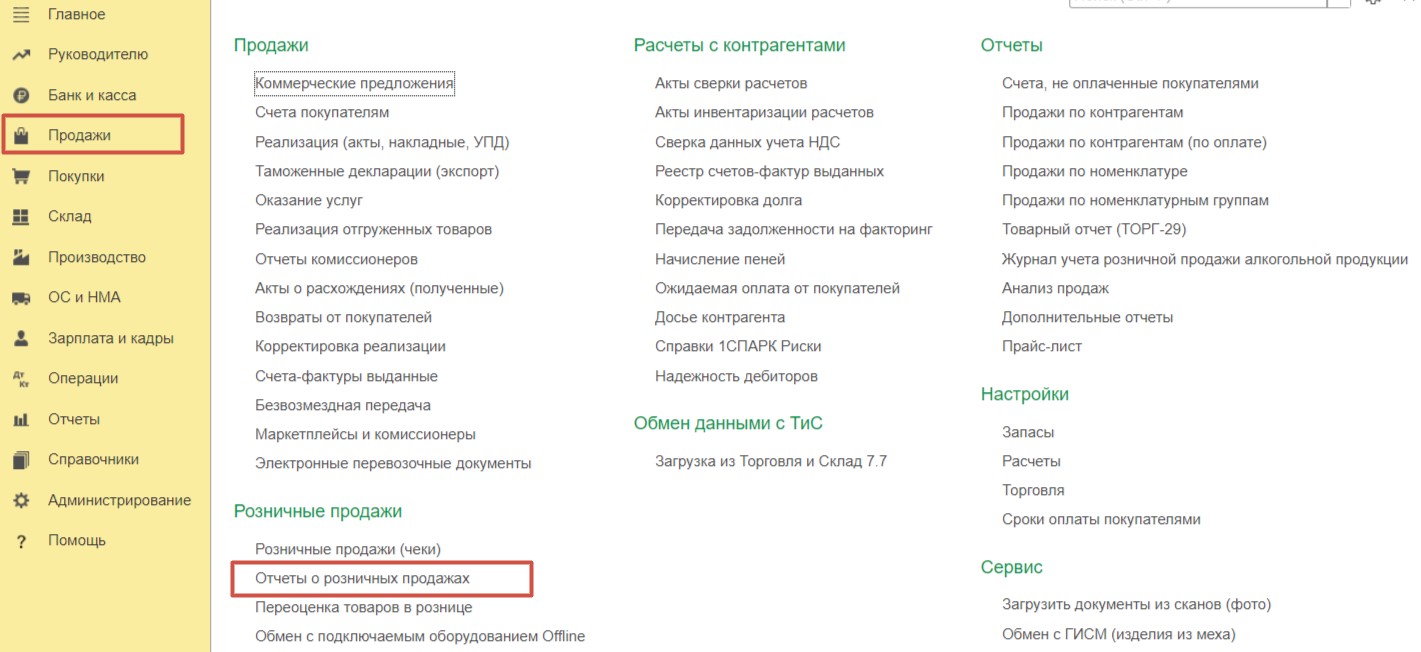

Воспользуемся документом «Отчет о розничных продажах» для факта отражения продажи товаров покупателю. В разделе «Продажи» перейдем в пункт «Отчеты о розничных продажах».

Создадим новый отчет с видом «Розничный магазин», так как эта точка является автоматизированной.

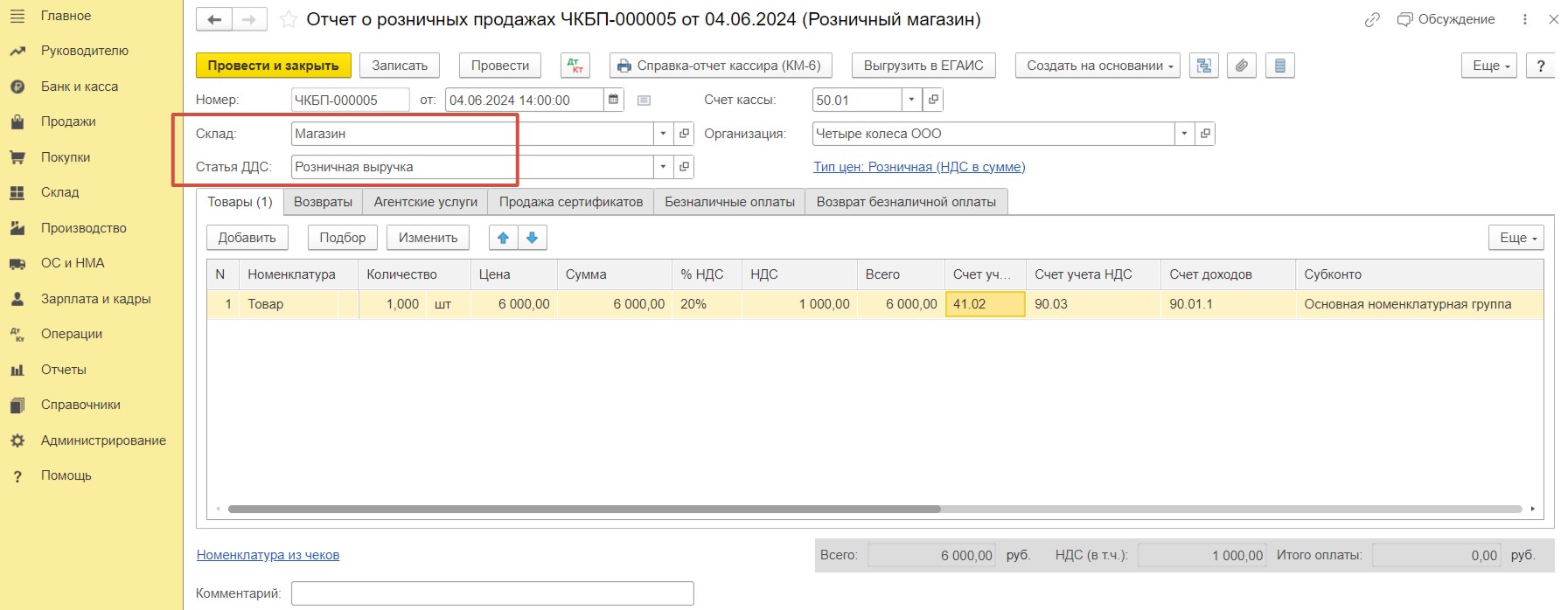

В поле «Склад» необходимо выбрать склад, на который был оприходован товар. Поле «Статья ДДС» заполнилось автоматически.

В табличную часть добавим проданный товар, его количество и цену. После этого проведем документ.

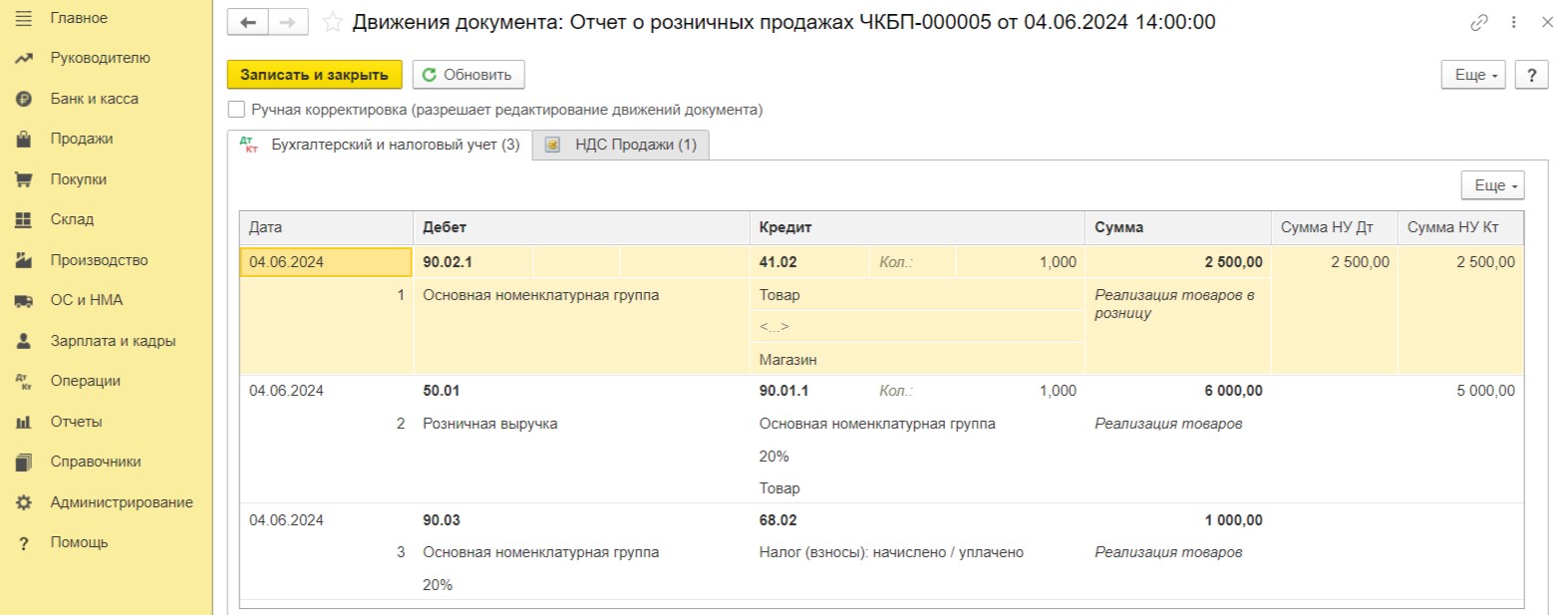

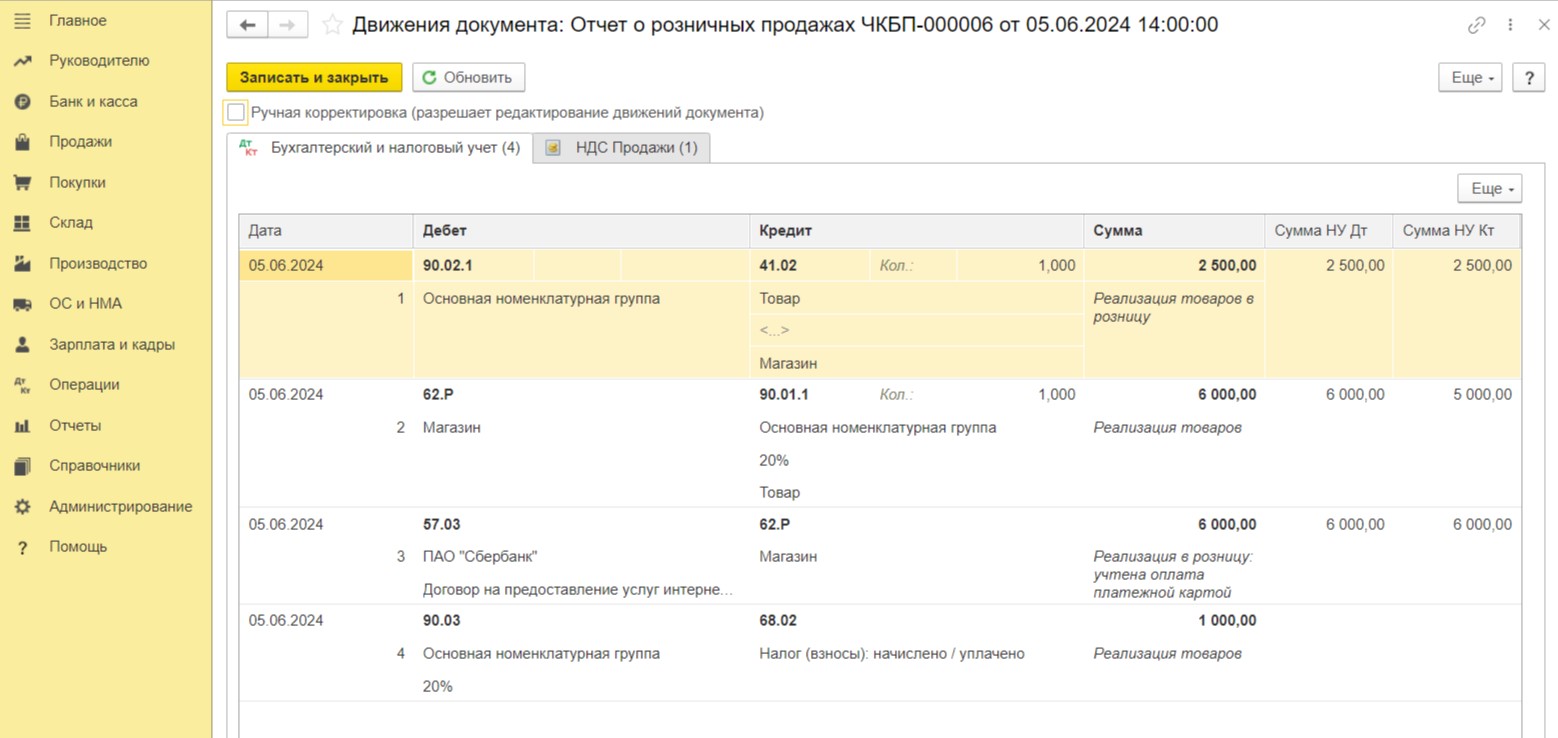

Рассмотрим сформированные проводки.

Видим, что первой проводкой на счет 90.02.1 отнесена себестоимость проданного товара. Обратите внимание, у нас в проводке есть и количественный и суммовой учет. Но часто бухгалтер сталкивается с такой ситуацией, когда товар списан по количеству, а его себестоимость нет. Что делать в таком случае разбирались в нашей статье.

Вторая проводка отражает выручку, поступившую в кассу организации. И последняя проводка — начисление НДС по реализации.

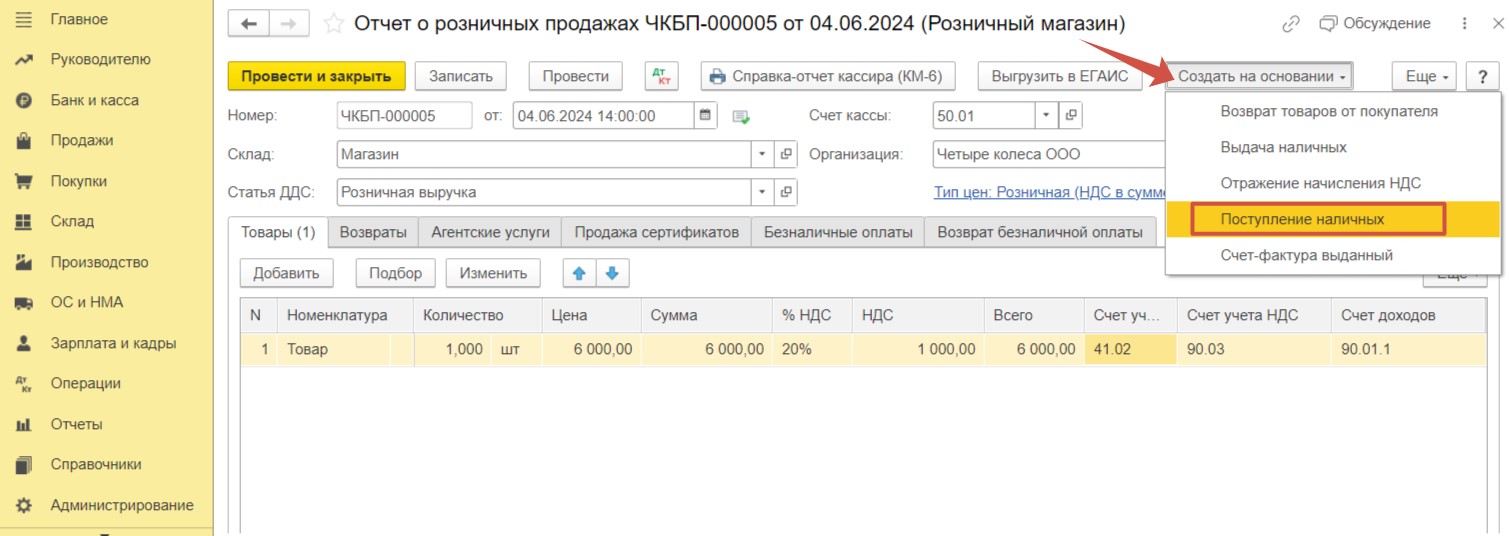

Шаг 3. Поступление наличных в кассу.

Для отражения передачи выручки в основную кассу зарегистрируем поступление наличных на основании отчета о продажах.

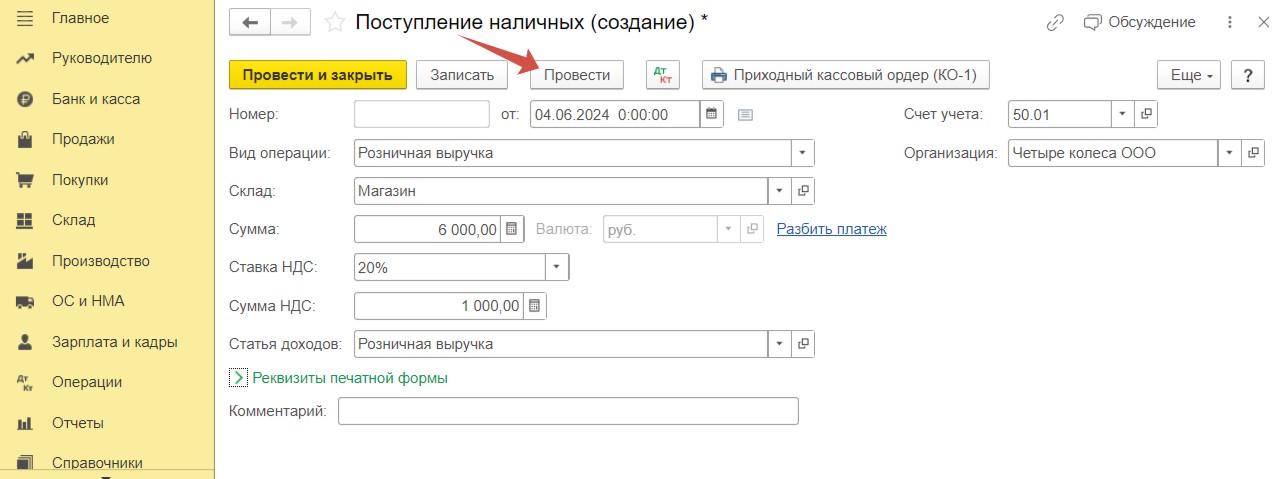

Поля документа будут заполнены автоматически. Проведем его.

Обратите внимание, при проведении документа проводки не формируются, поскольку приход денежных средств на счет 50.01 уже был отражен при проведении отчета о розничных продажах.

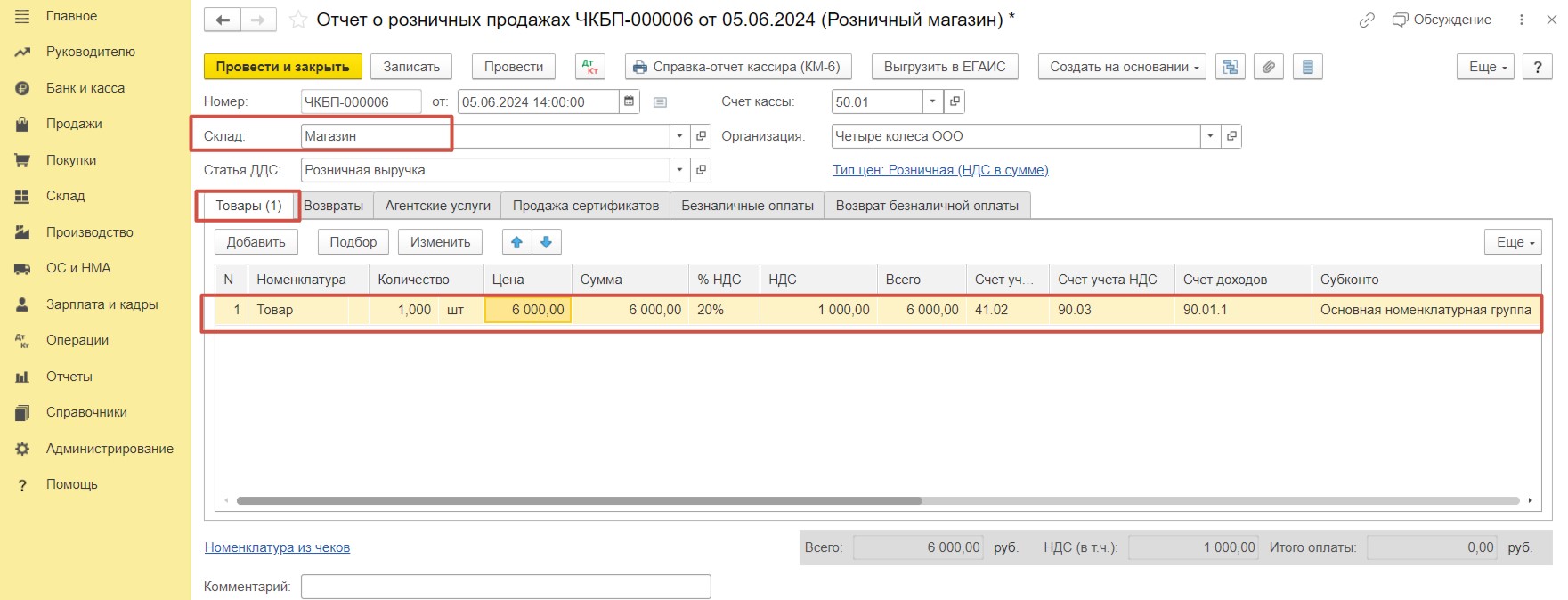

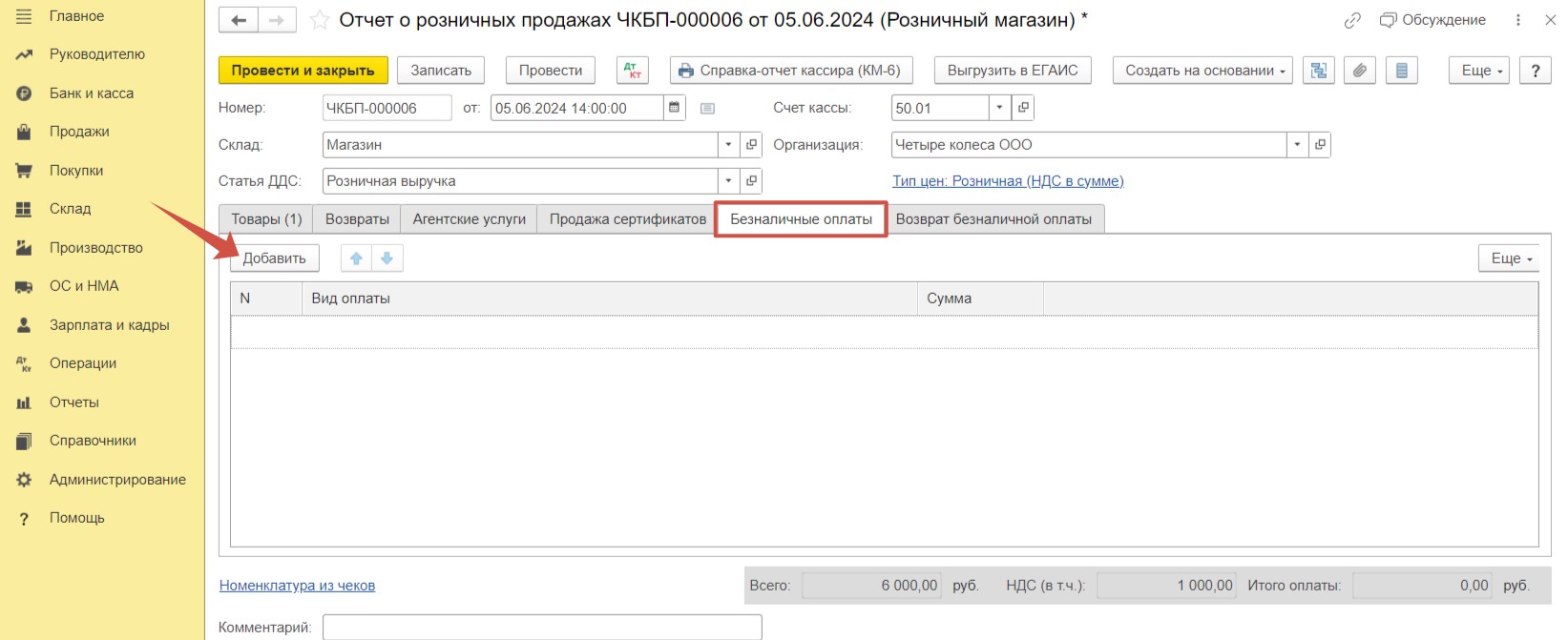

Шаг 4. Регистрация документа «Отчет о розничных продажах» с оплатой по платежной карте.

В разделе «Продажи» — «Отчеты о розничных продажах» аналогично сформируем еще один отчет о розничных продажах за 05.06.

Выберем склад, на который был оприходован товар и заполним табличную часть на вкладке «Товары» — выберем нужную номенклатуру, укажем количество и цену.

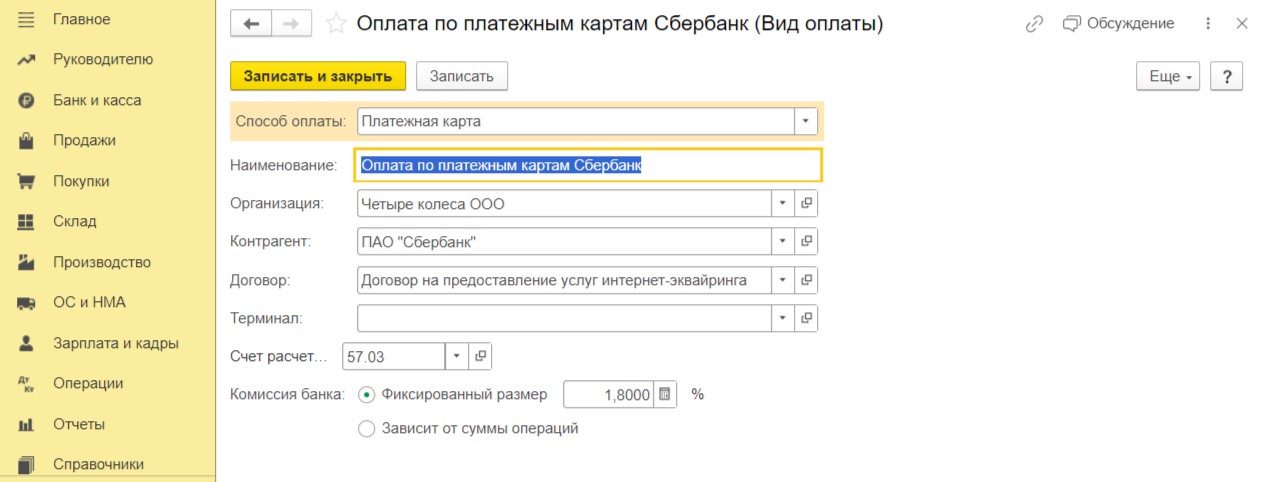

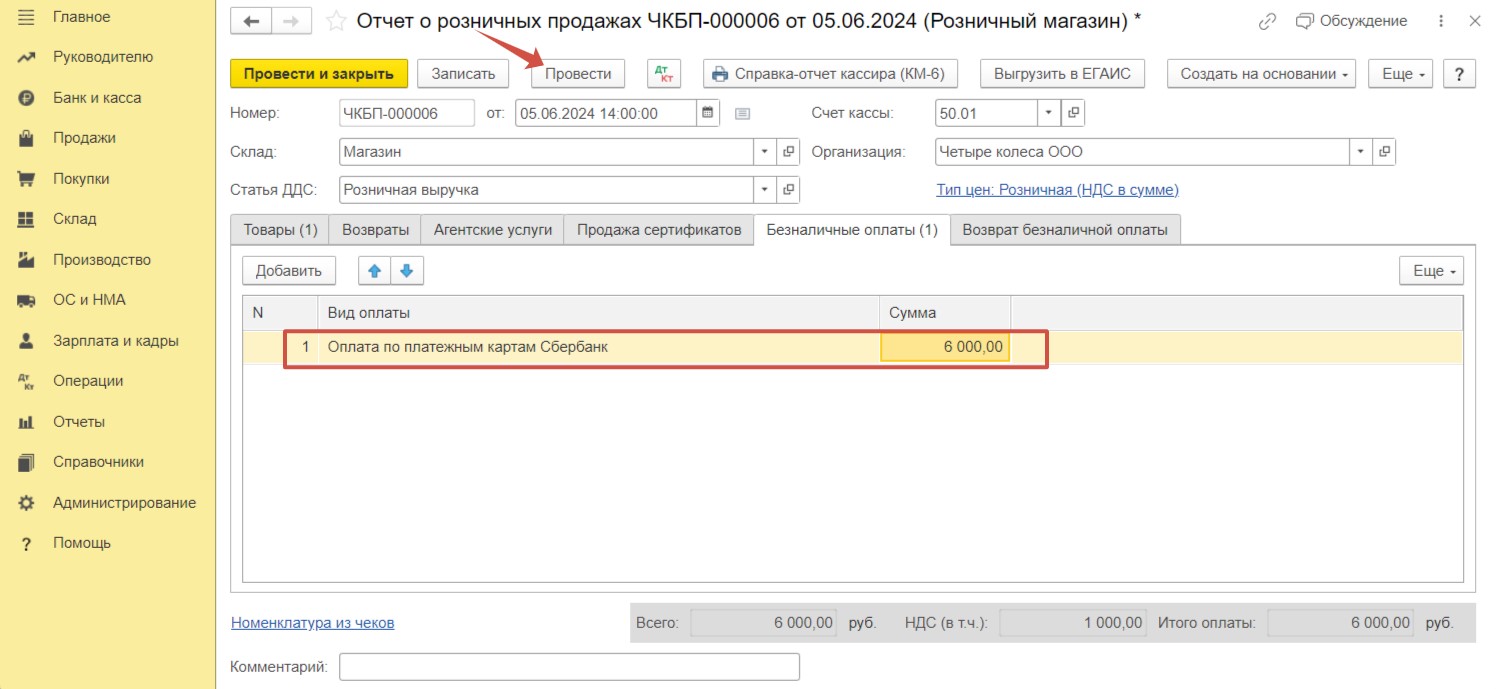

Теперь перейдем на вкладку «Безналичные оплаты». По кнопке «Добавить» внесем в документ заранее созданный вид оплаты.

Укажем сумму оплаты и проведем документ.

При проведении документа сформированы следующие проводки:

Дт 90.02.1 Кт 41.02 на сумму себестоимости проданного товара;

Дт 62Р Кт 90.01.1 на сумму выручки от продажи товара (используется счет 62Р «Расчеты с розничными покупателями»);

Дт 57.03 Кт 62Р на сумму оплаты (используется счет 57.03, так как деньги поступают, как правило, не текущим днем);

Дт 90.03 Кт 68.02 на сумму исчисленного НДС от продажи товара.

Шаг 5. Поступление оплаты на расчетный счет.

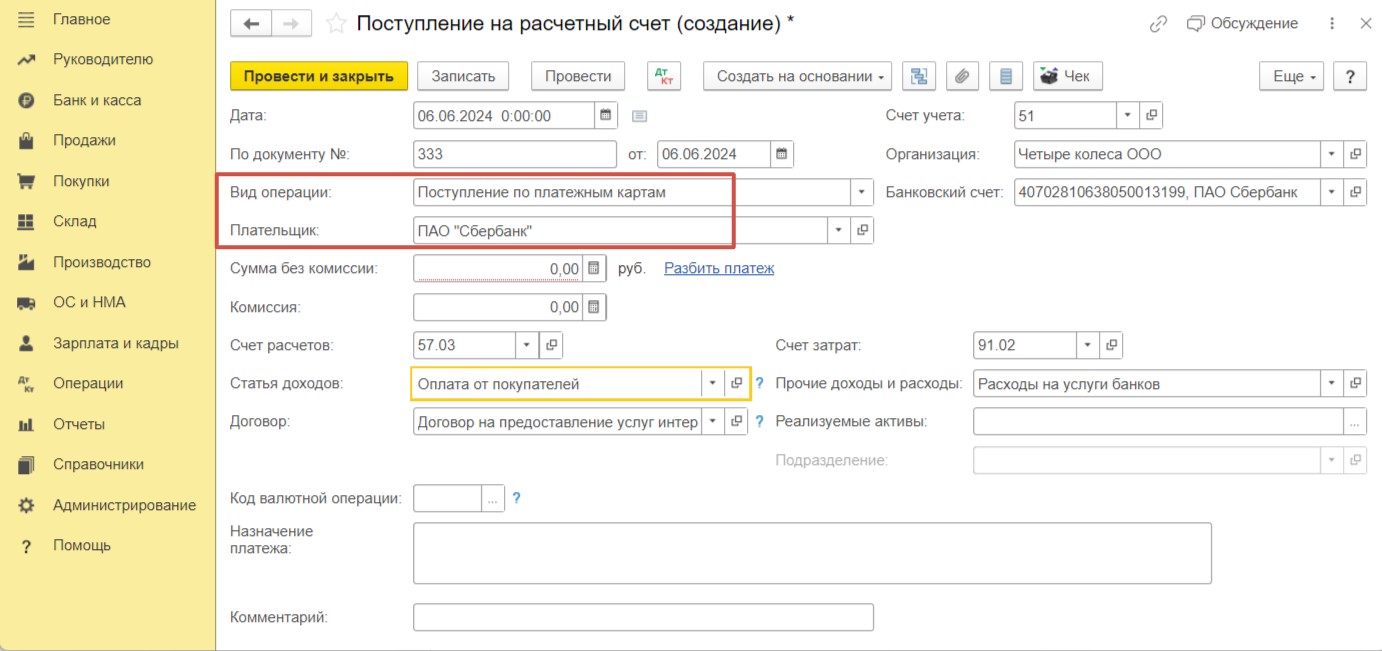

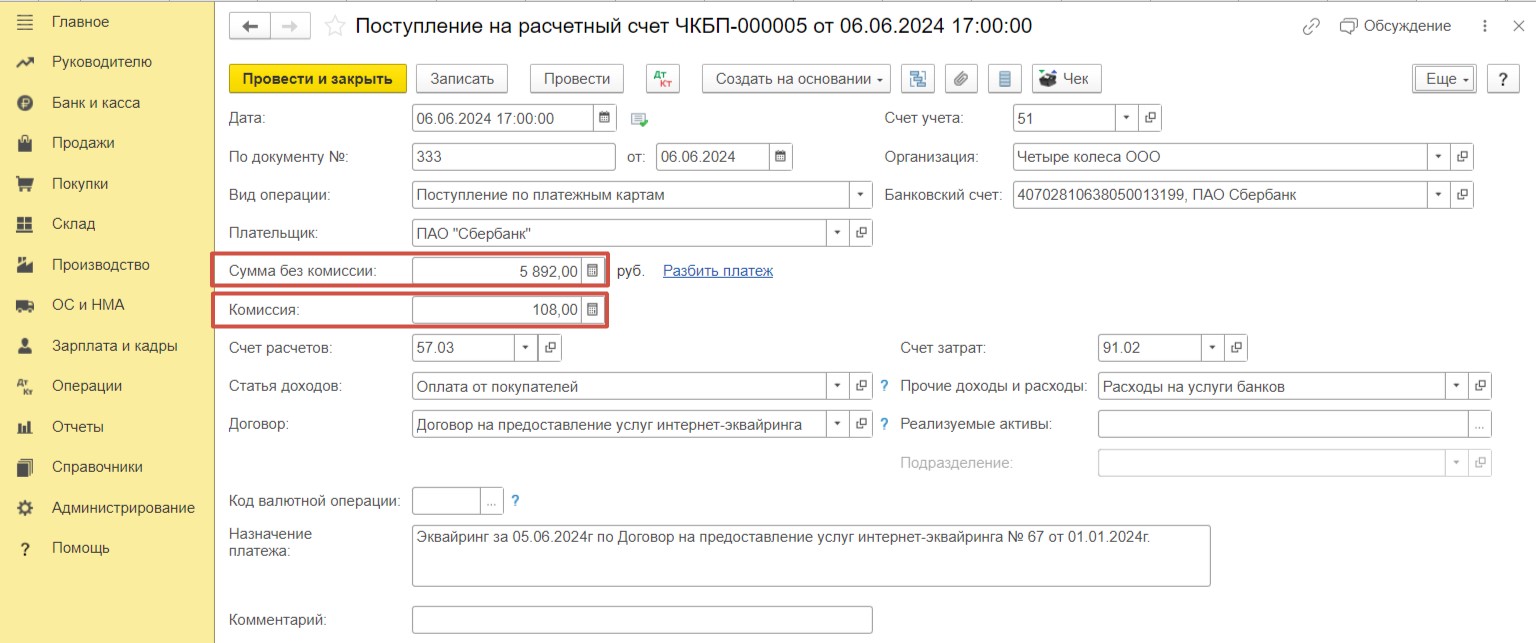

Далее отразим поступление на расчетный счет оплаты, произведенной ранее по карте. В разделе «Банк и касса» выберем пункт «Банковские выписки» и создадим документ с видом «Поступление».

В документе необходимо выбрать верный вид операции «Поступление по платежным картам». После этого программа корректно подставит счета расчетов и затрат. Укажем банк, услугами которого мы пользуемся.

Клиент оплатил по карте сумму за товар 6 000 рублей. По условиям договора банк взимает комиссию за каждую оплату в фиксированном размере — 1,8%. Таким образом, комиссия за данный перевод составит:

6 000 * 1,8% = 108 рублей.

Внесем в документ сумму без комиссии:

6 000 — 108 = 5892 рубля.

Поле «Комиссия» будет заполнено автоматически.

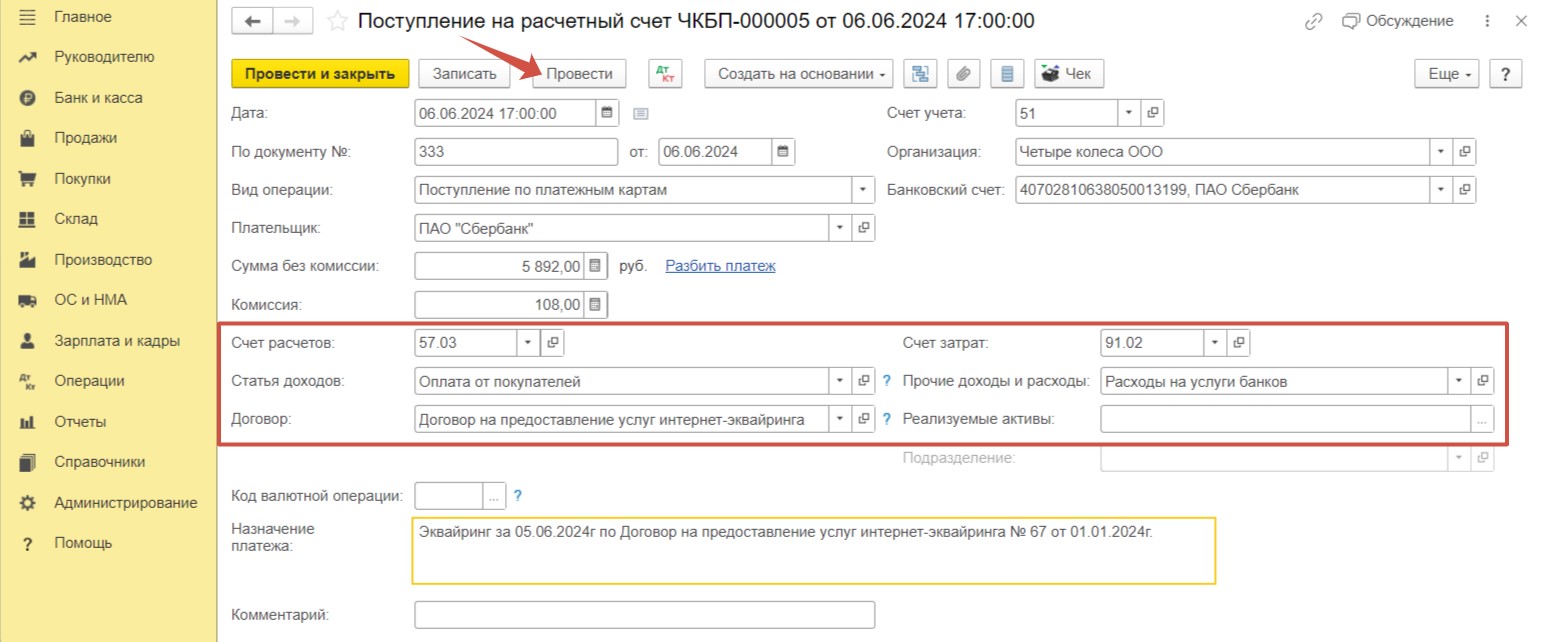

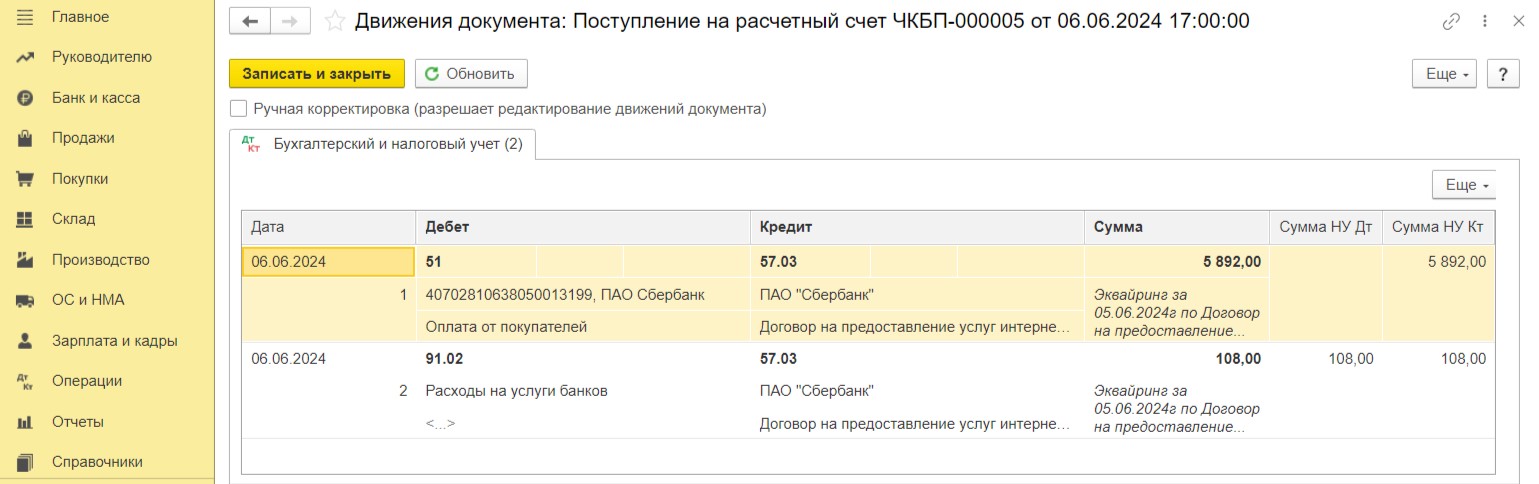

Проведем документ.

Сумма комиссии включена в расходы по Дт счета 91.02, а счет 57.03 теперь закрылся.

Алгоритм действий при реализации товаров через НТТ (оплата наличными)

Операции, которые следует отразить в программе:

02.06.2024 на склад (НТТ) поступили товары (5 шт.) на сумму 15 000 руб. (в т. ч. НДС — 2 500 руб.) для дальнейшей реализации;

03.06.2024 реализован и оплачен наличными товар (1 шт.) на сумму 6 000 руб. (в т. ч. НДС — 1 000 руб.);

30.06.2024 проведена инвентаризация товаров на складе.

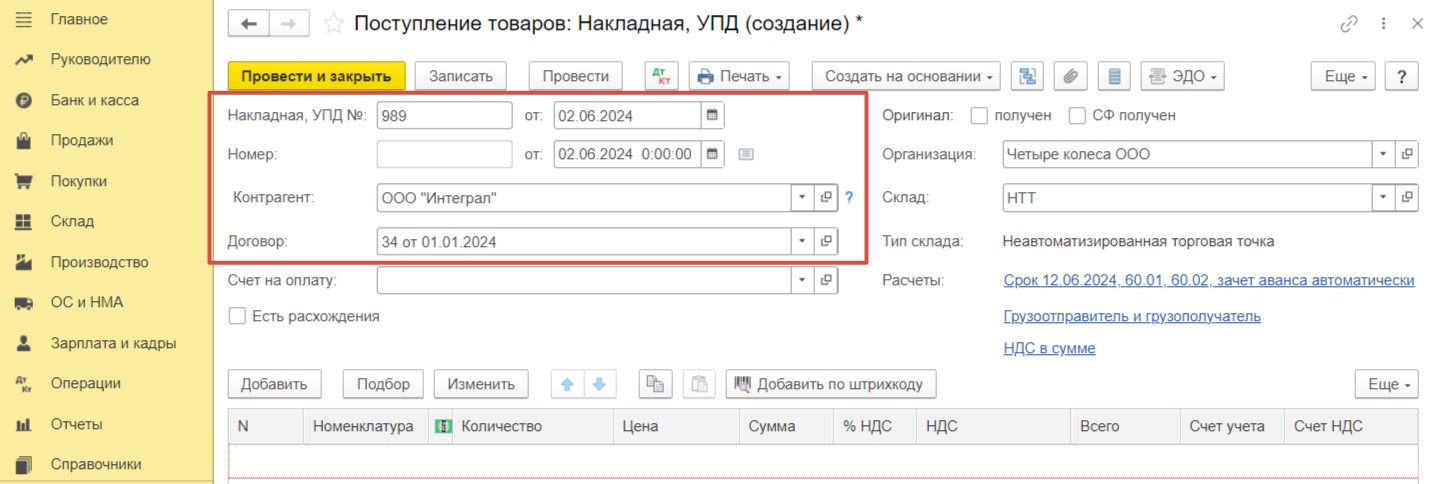

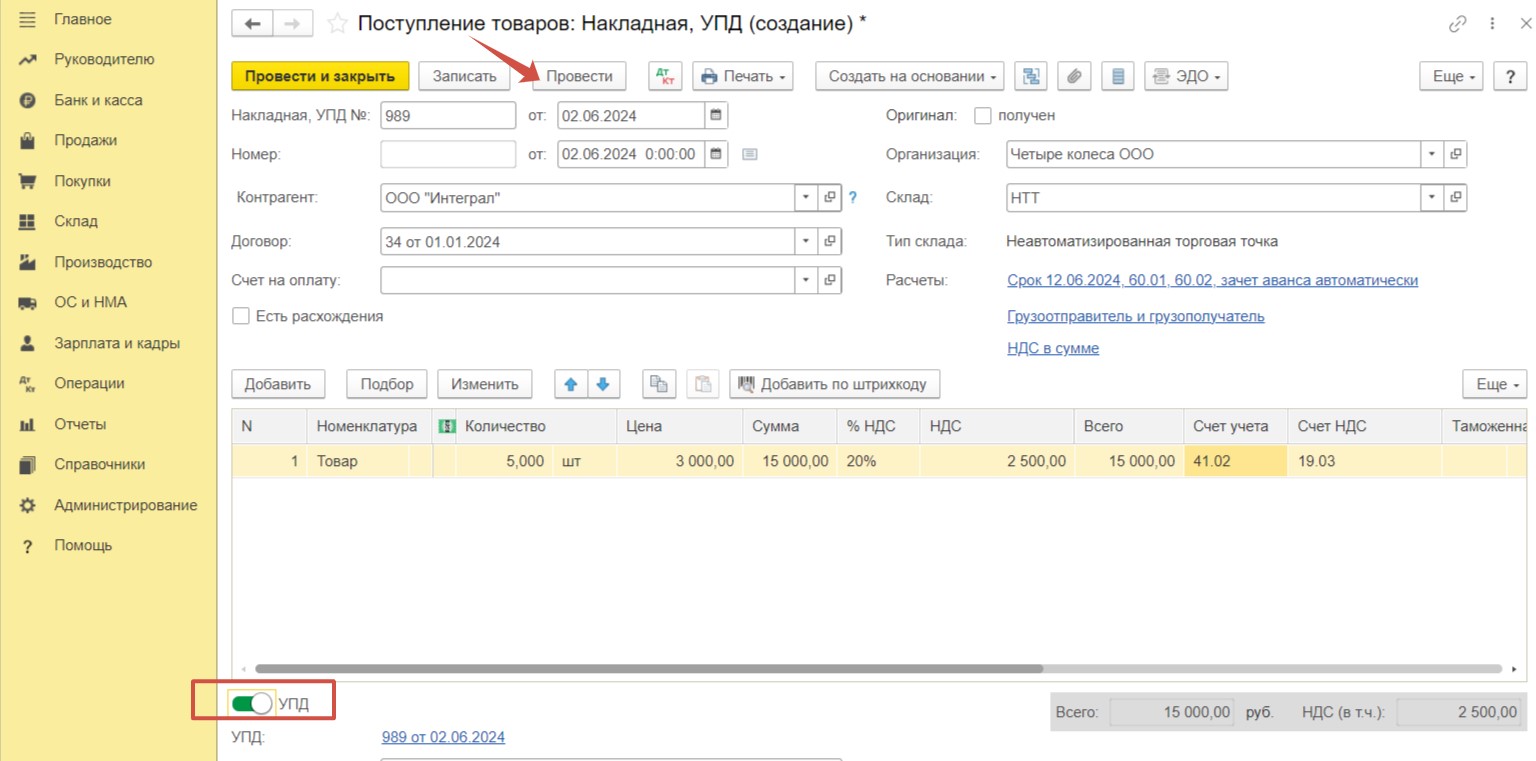

Шаг 1. Поступление товаров на склад (НТТ).

Зарегистрируем новый документ с видом «Товары (накладная, УПД)» в разделе «Покупки» — «Поступление (акт, накладная, УПД)». Заполним шапку документа — укажем дату и номер, выберем контрагента и договор.

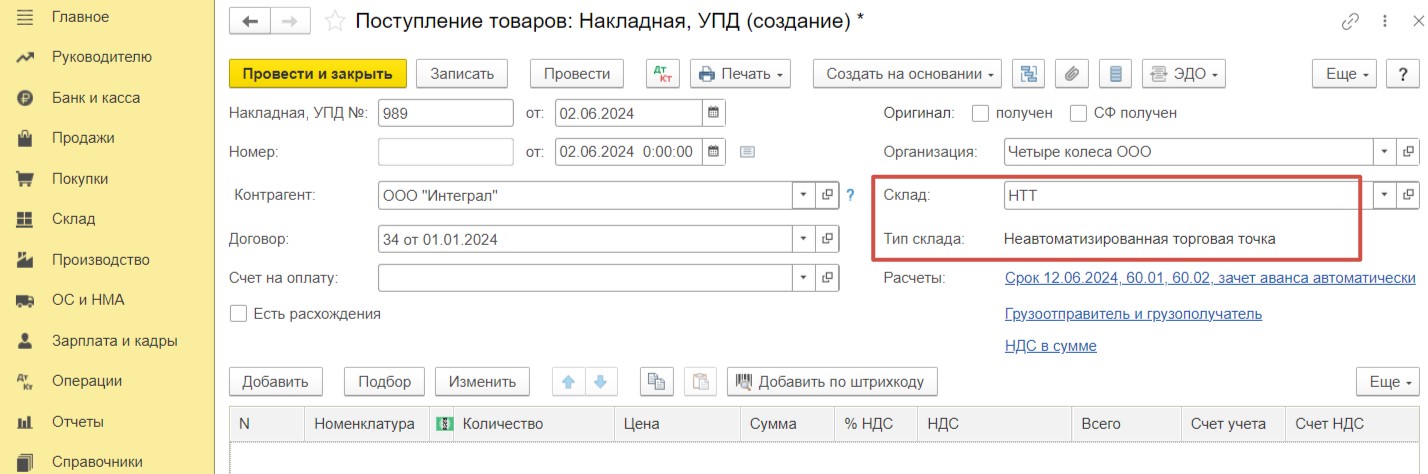

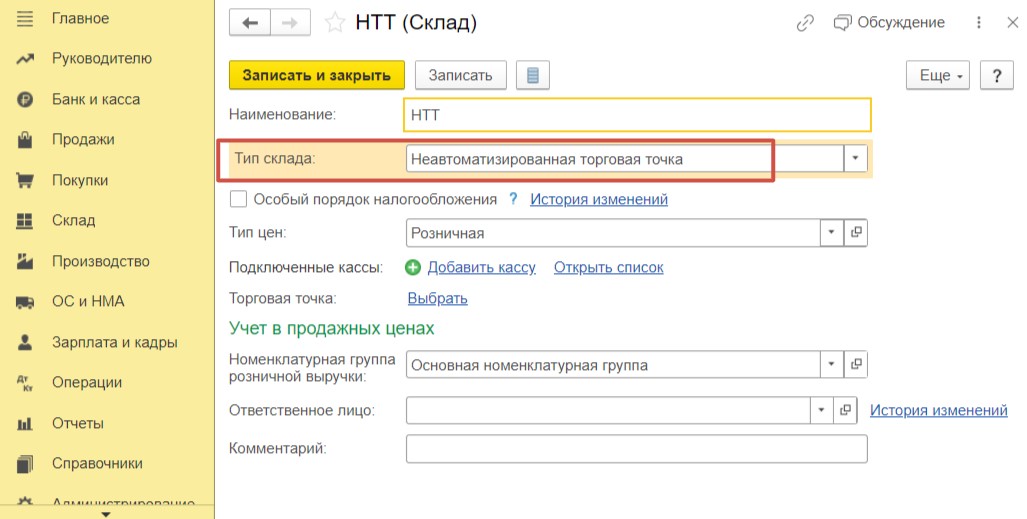

Обратите внимание на тип выбранного склада. Мы рассматриваем пример с неавтоматизированной торговой точкой. Поэтому должен быть выбран склад соответствующего типа.

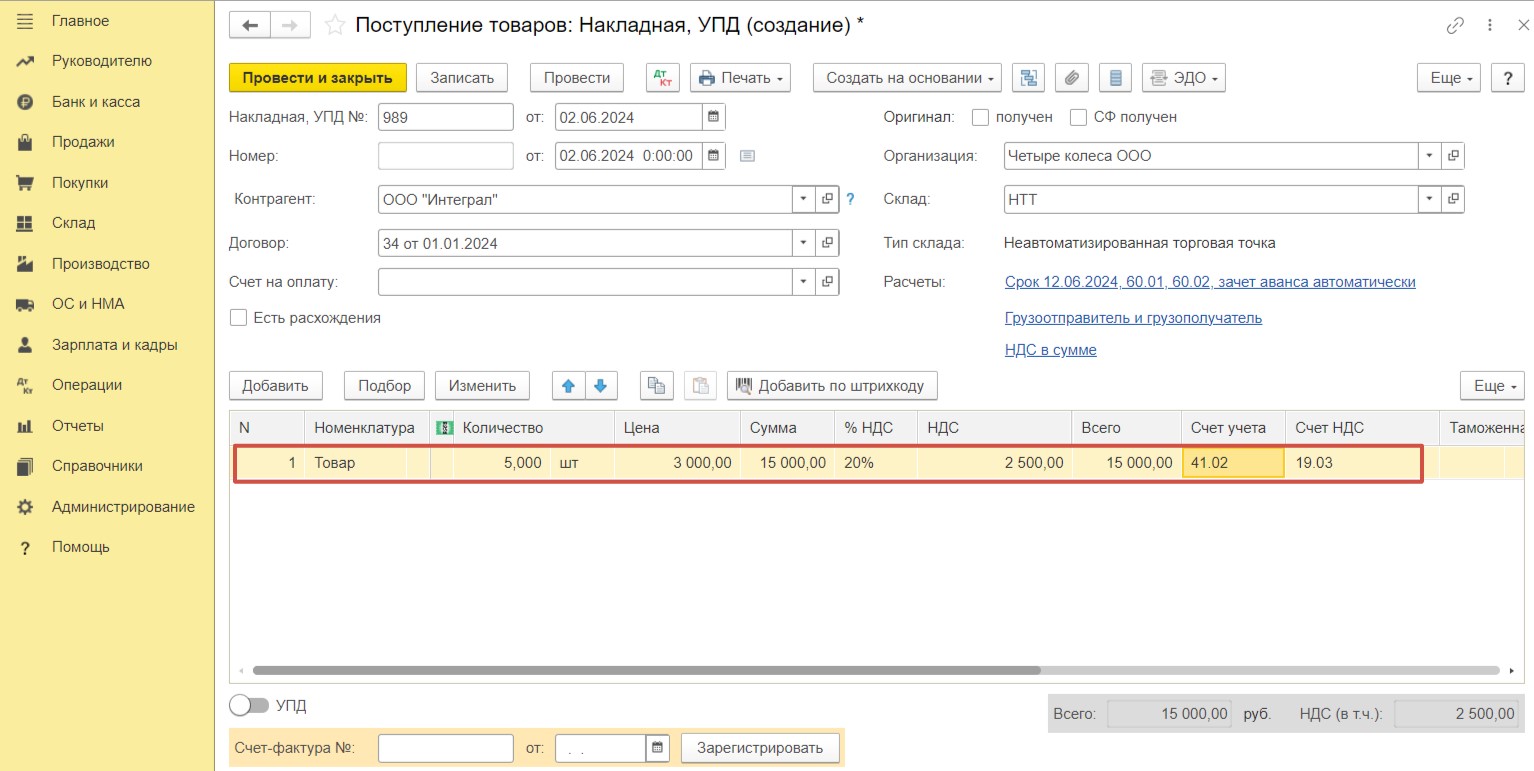

Добавим товар, укажем его количество и цену.

В подвале документа взведем флаг «УПД» и проведем его.

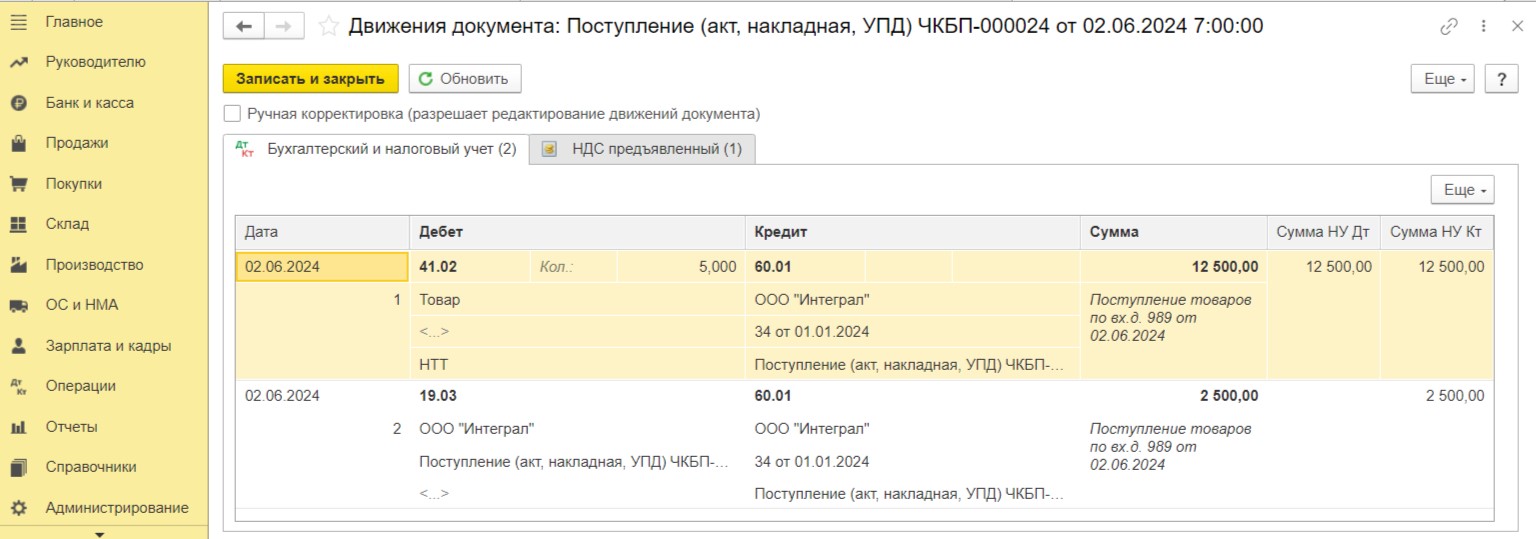

При проведении сформированы корректные проводки:

Дт 41.02 Кт 60.01 на сумму оприходованных товаров на склад;

Дт 19.03 Кт 60.01 на сумму входного НДС.

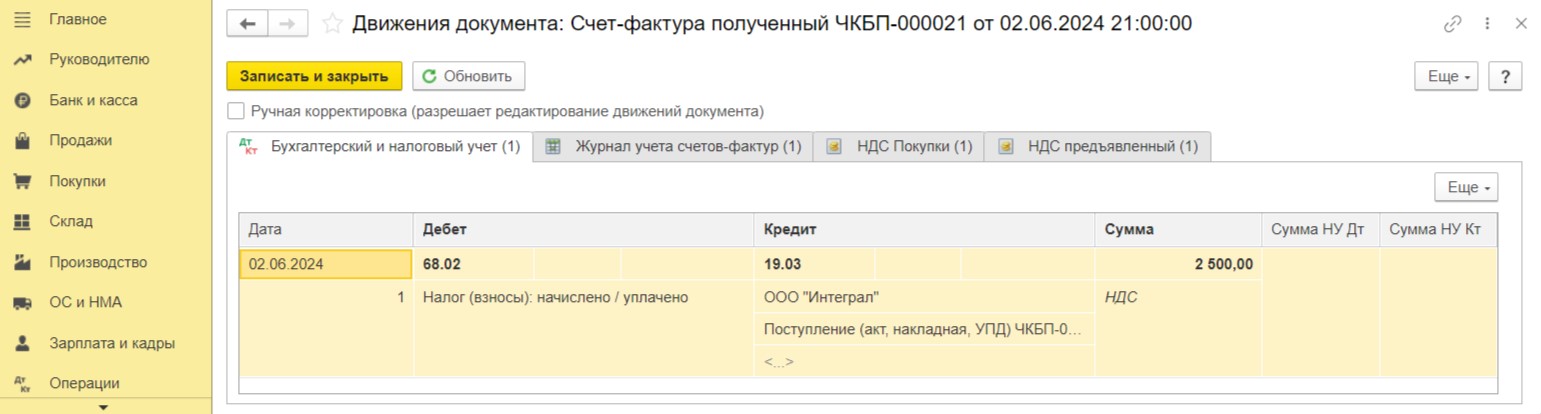

После проведения счет-фактуры применен вычет при приобретении товаров. Об этом свидетельствует проводка по дебету счета 68.02.

Шаг 2. Поступление оплаты от покупателя.

При продаже товаров через неавтоматизированную точку в программе сначала отражают поступление денег, а только потом, по итогам инвентаризации можно будет сделать списание конкретных товаров.

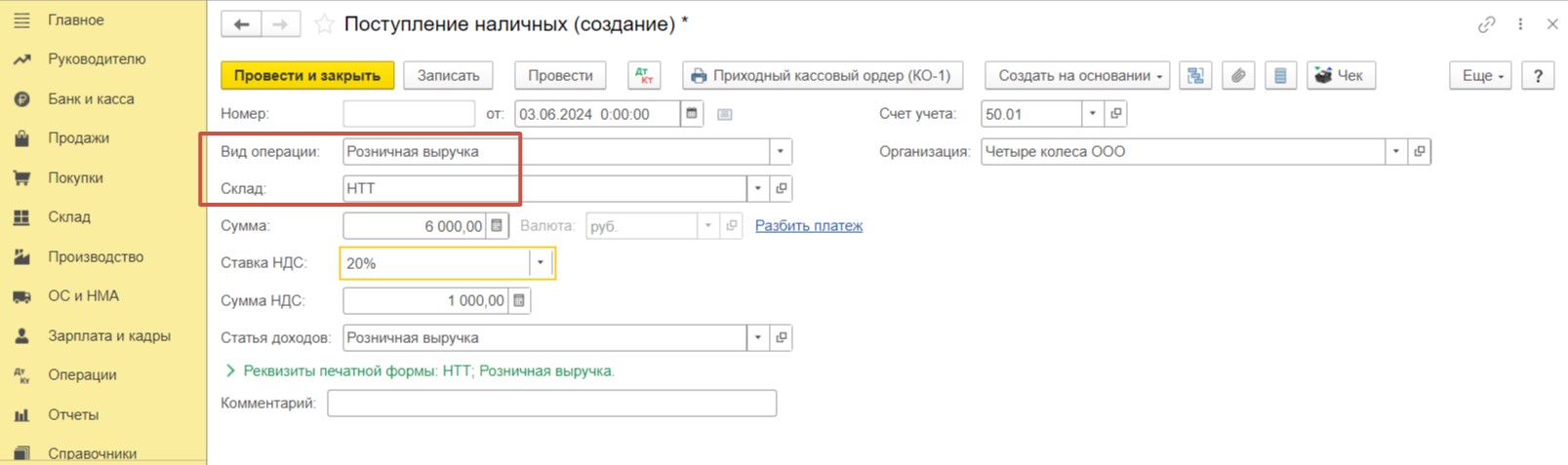

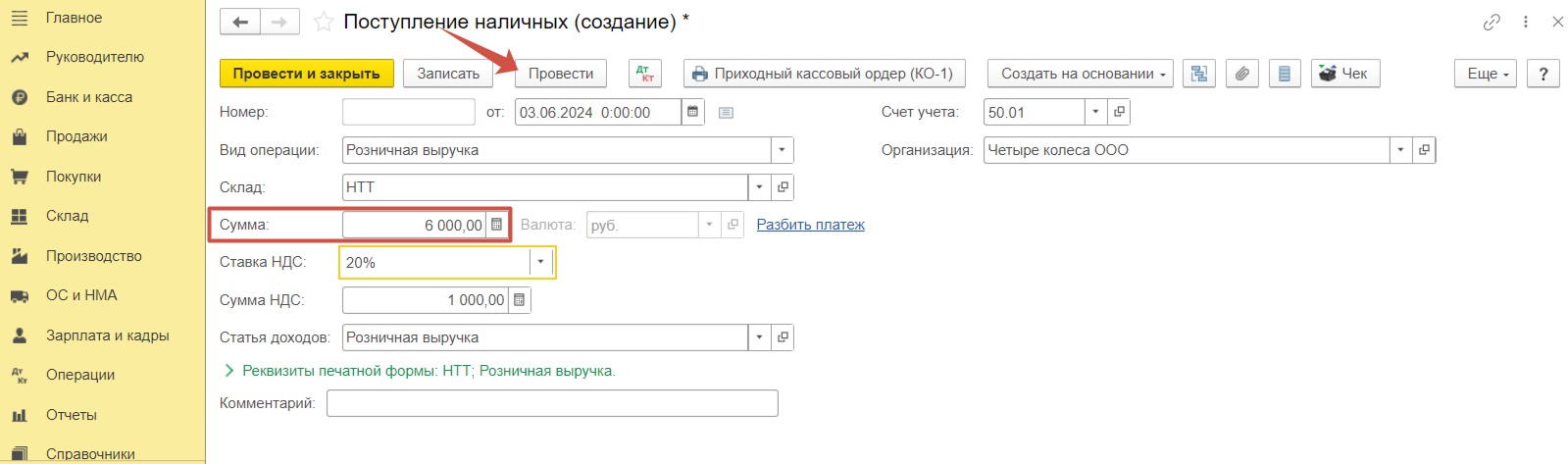

Для отражения поступления наличных в кассу в разделе «Банк и касса» выберем пункт «Кассовые документы» и зарегистрируем документ с видом «Поступление». Для формирования корректных проводок важно в документе выбрать «Вид операции» — «Розничная выручка», а также склад, на который ранее был оприходован товар.

Укажем сумму, которая была внесена покупателем в качестве оплаты за товар и проведем документ.

При проведении формируются проводки:

Дт 50.01 Кт 90.01.1 на сумму выручки;

Дт РВ.1 на сумму наличной нераспределенной розничной выручки;

Дт РВ.2 на сумму НДС в наличной нераспределенной розничной выручке;

Дт 90.03 Кт 68.02 на сумму НДС от реализации товара.

Шаг 3. Проведение инвентаризации.

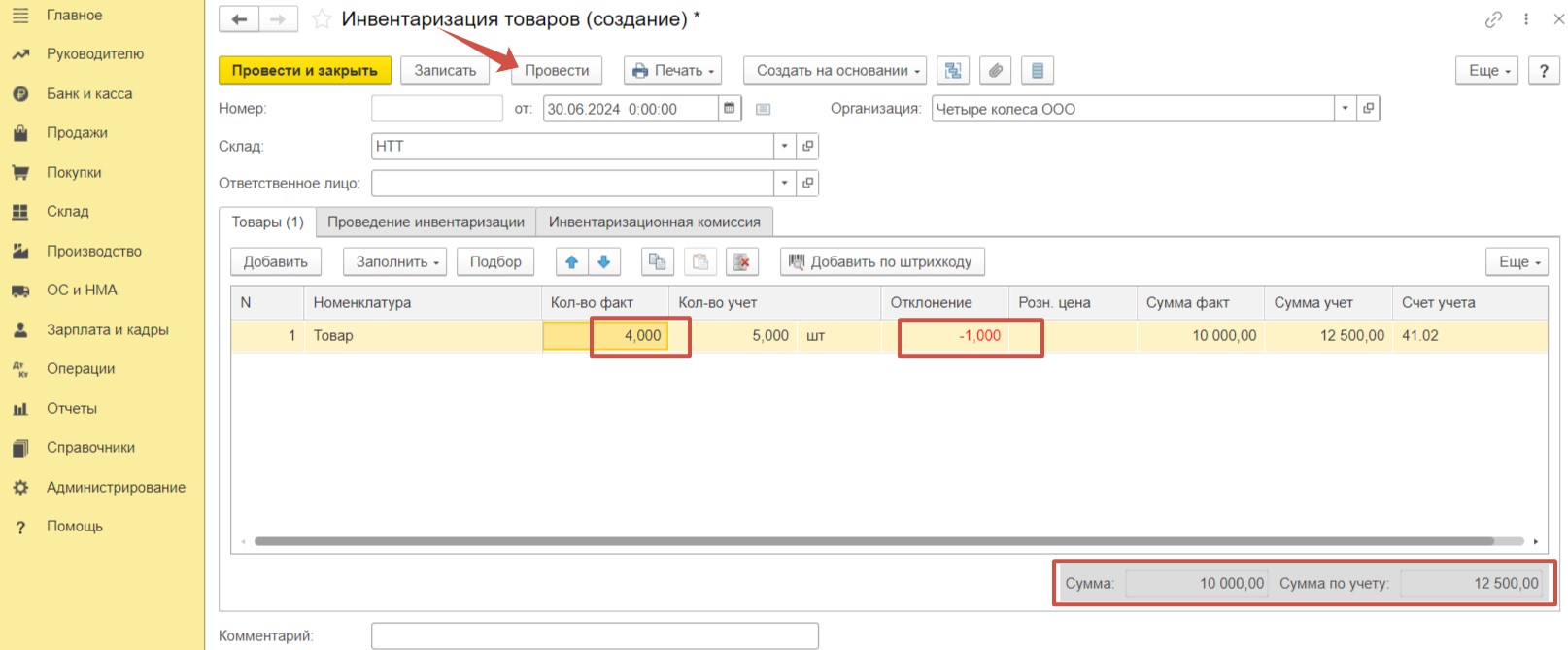

Следующим этапом будет являться проведение инвентаризации. В разделе «Склад» перейдем в пункт «Инвентаризация товаров».

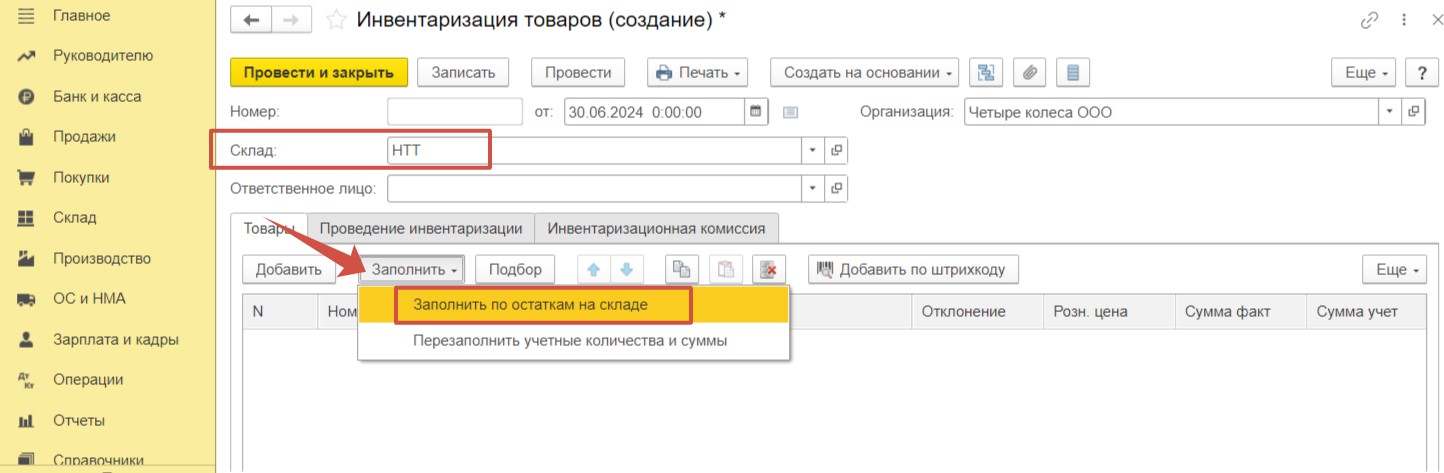

Создадим новый документ. Выберем склад и нажмем на кнопку «Заполнить»-«Заполнить по остаткам на складе». В документ автоматически будут добавлена информация по остаткам товаров.

Откорректируем поле «Кол-во факт», уменьшив значение на одну единицу, поскольку в соответствии с условиями нашего примера была осуществлена продажа товара в количестве 1 шт. Поле «Отклонение» отразит разницу между фактическим и учетным количеством товара. Проведем документ.

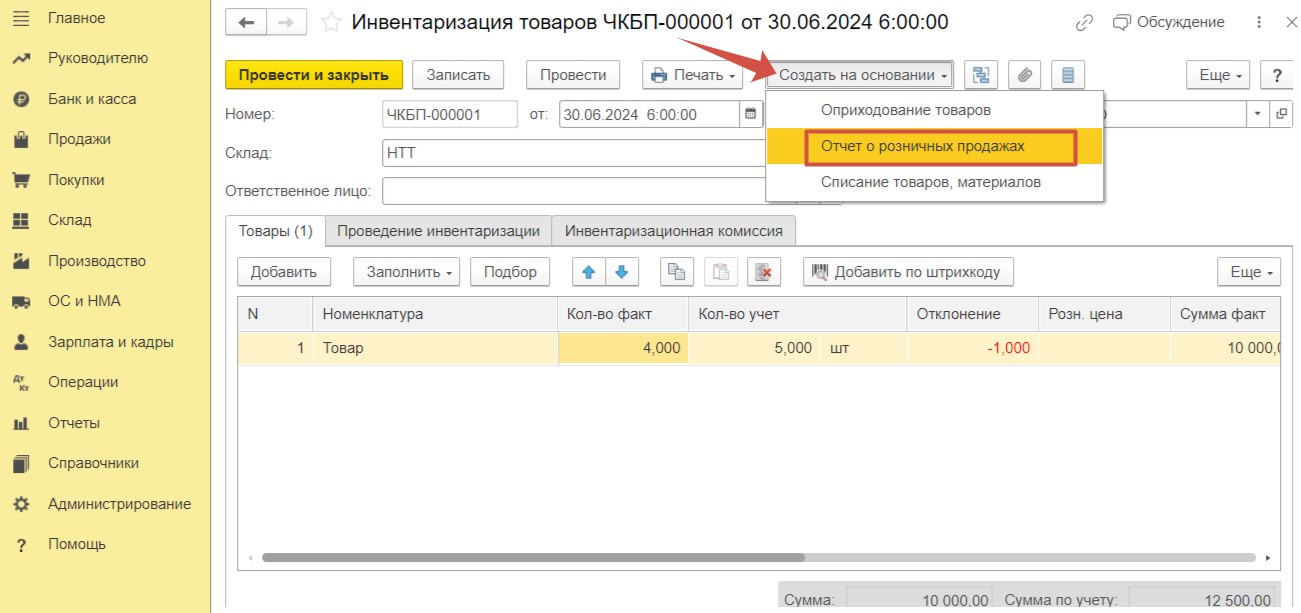

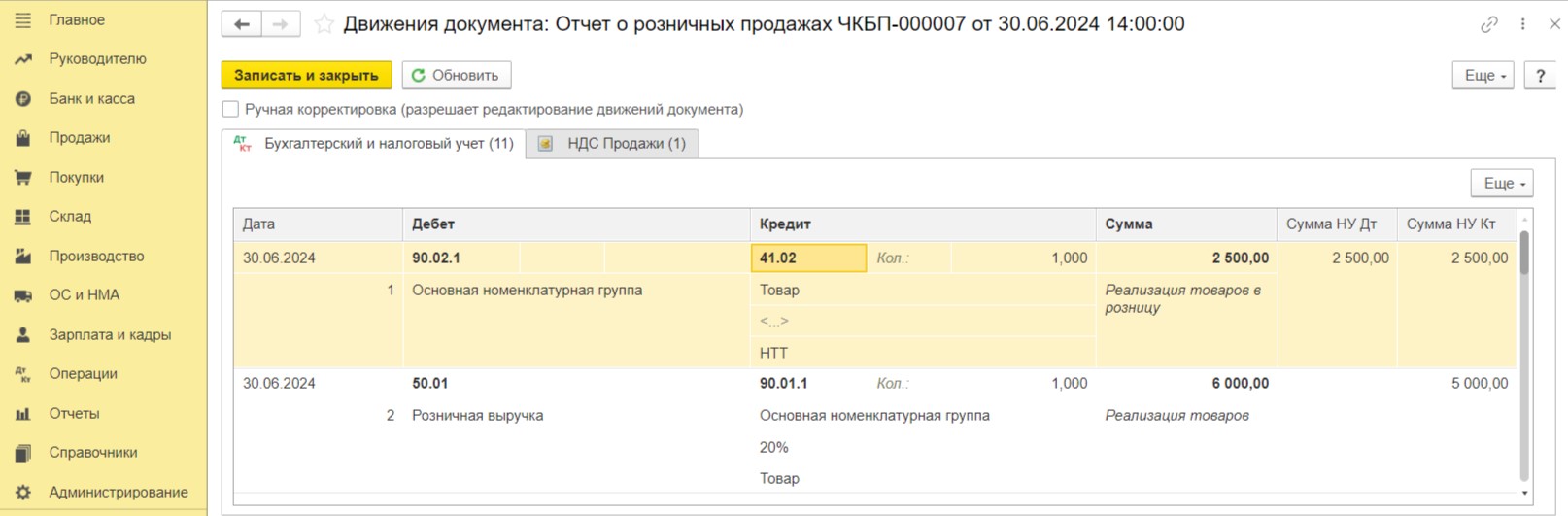

Шаг 4. Регистрация документа «Отчет о розничных продажах».

Для списания товаров создадим на основании инвентаризации документ «Отчет о розничных продажах».

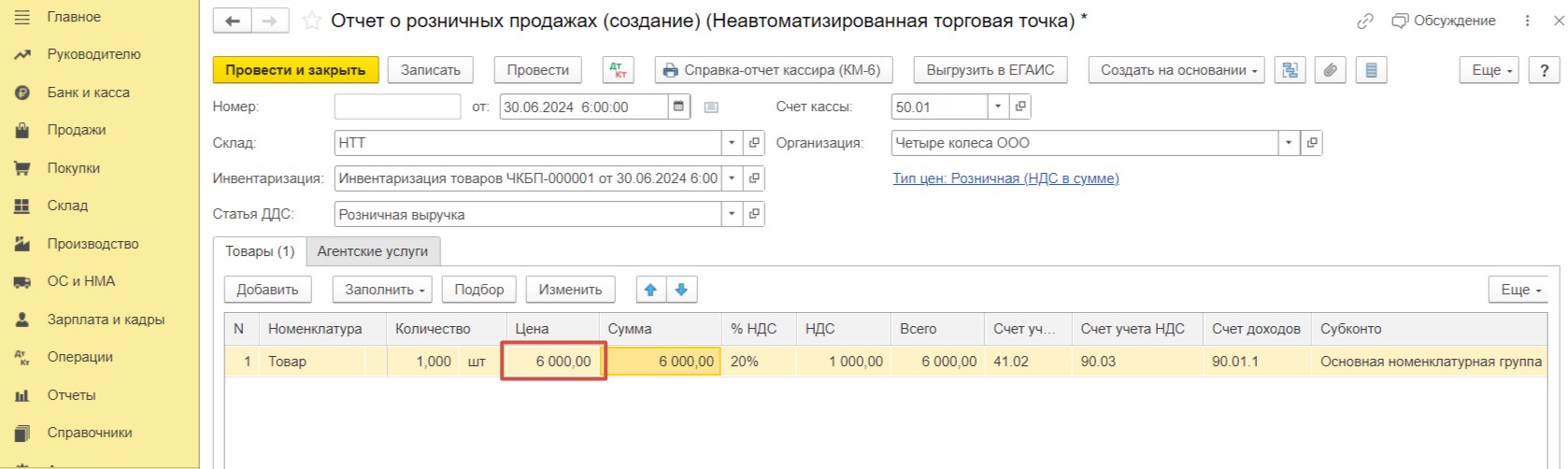

Номенклатура и количество заполнились автоматически. Осталось указать цену продажи.

Проведем документ.

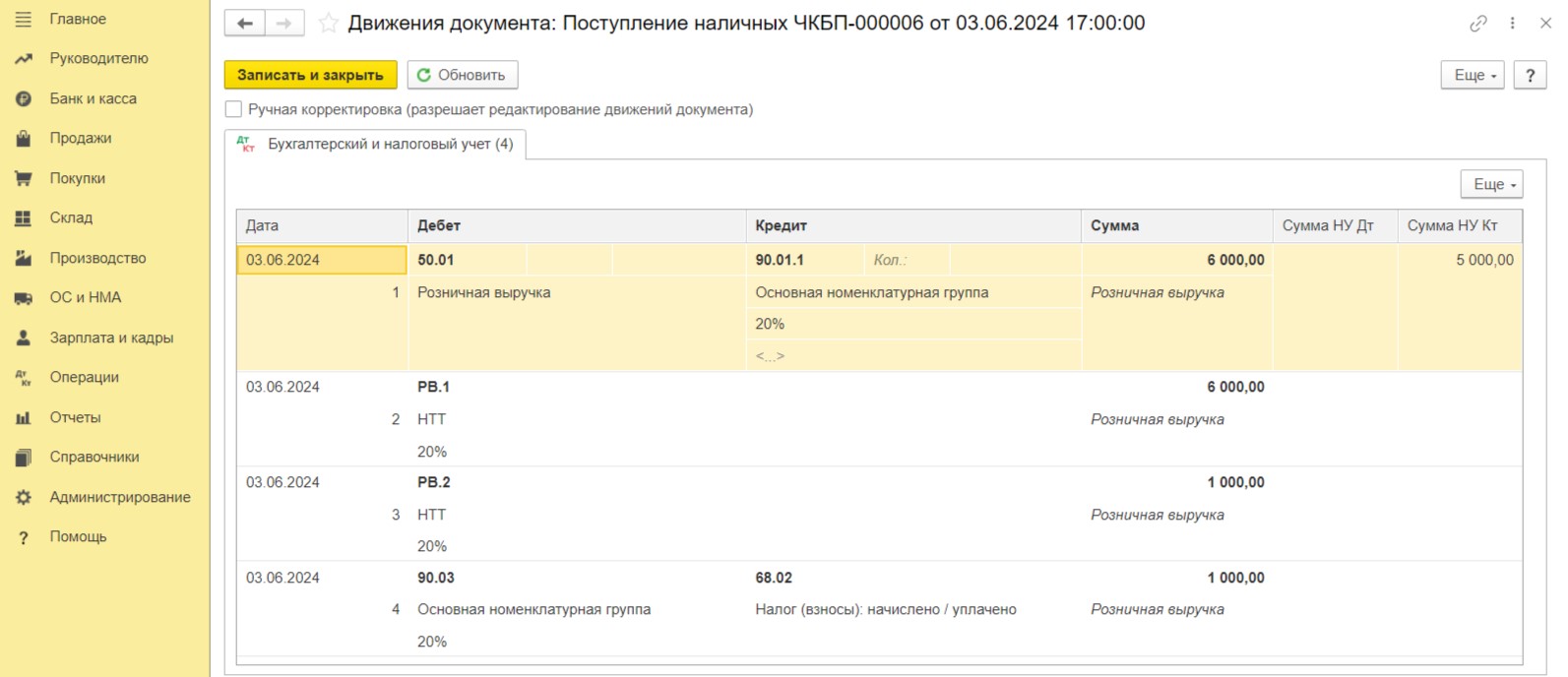

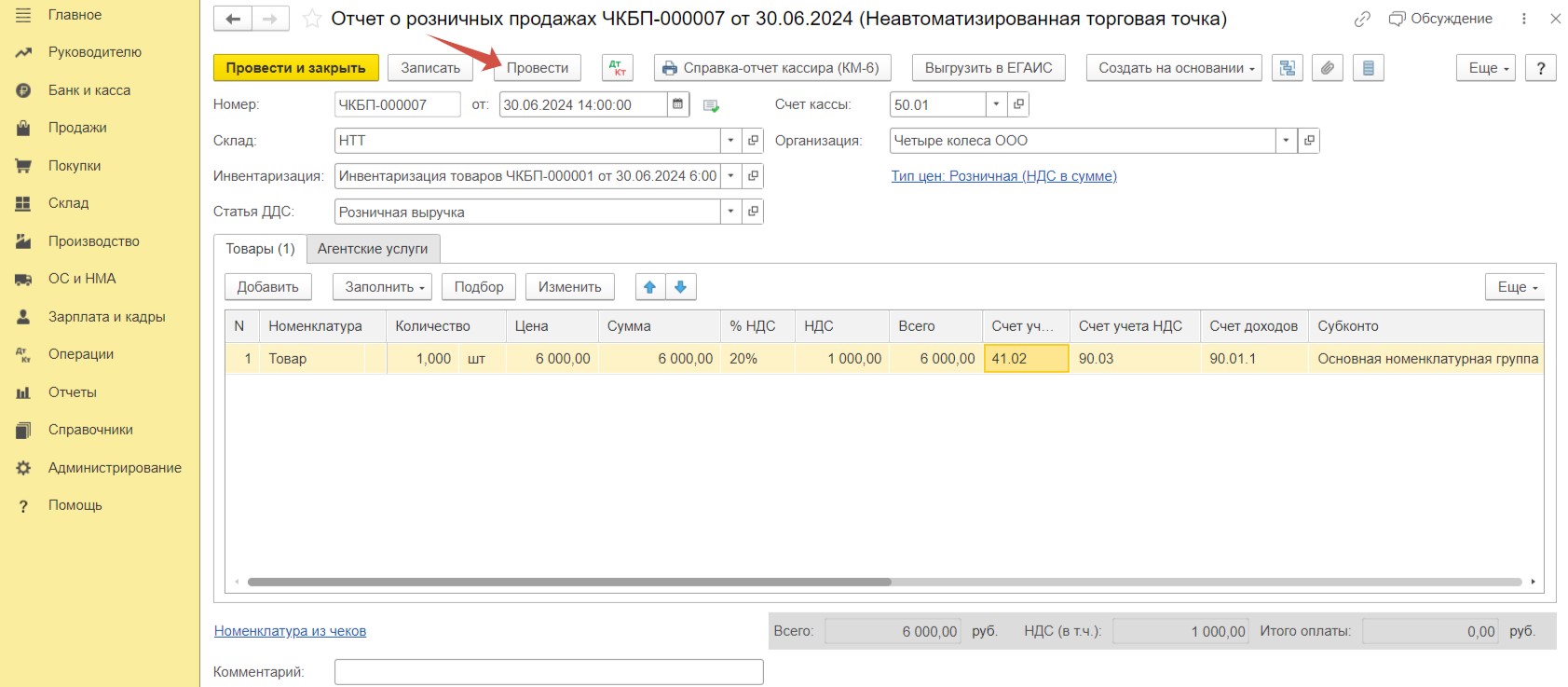

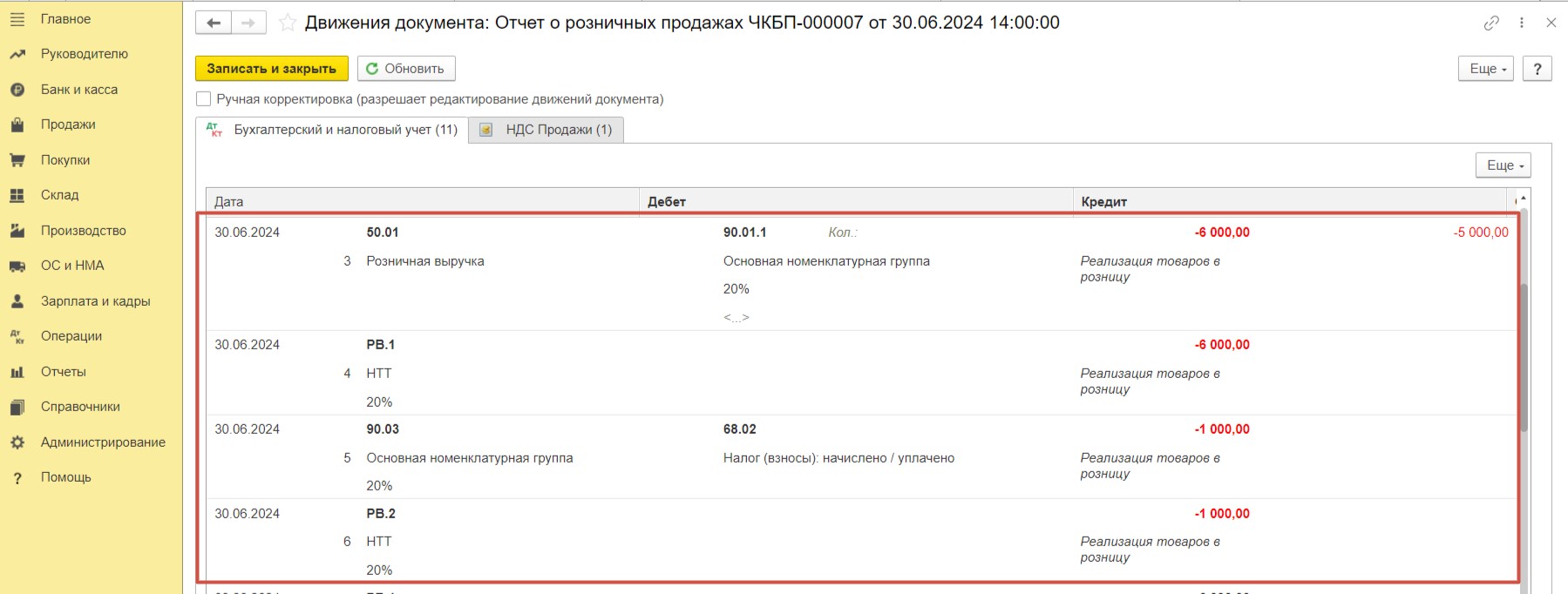

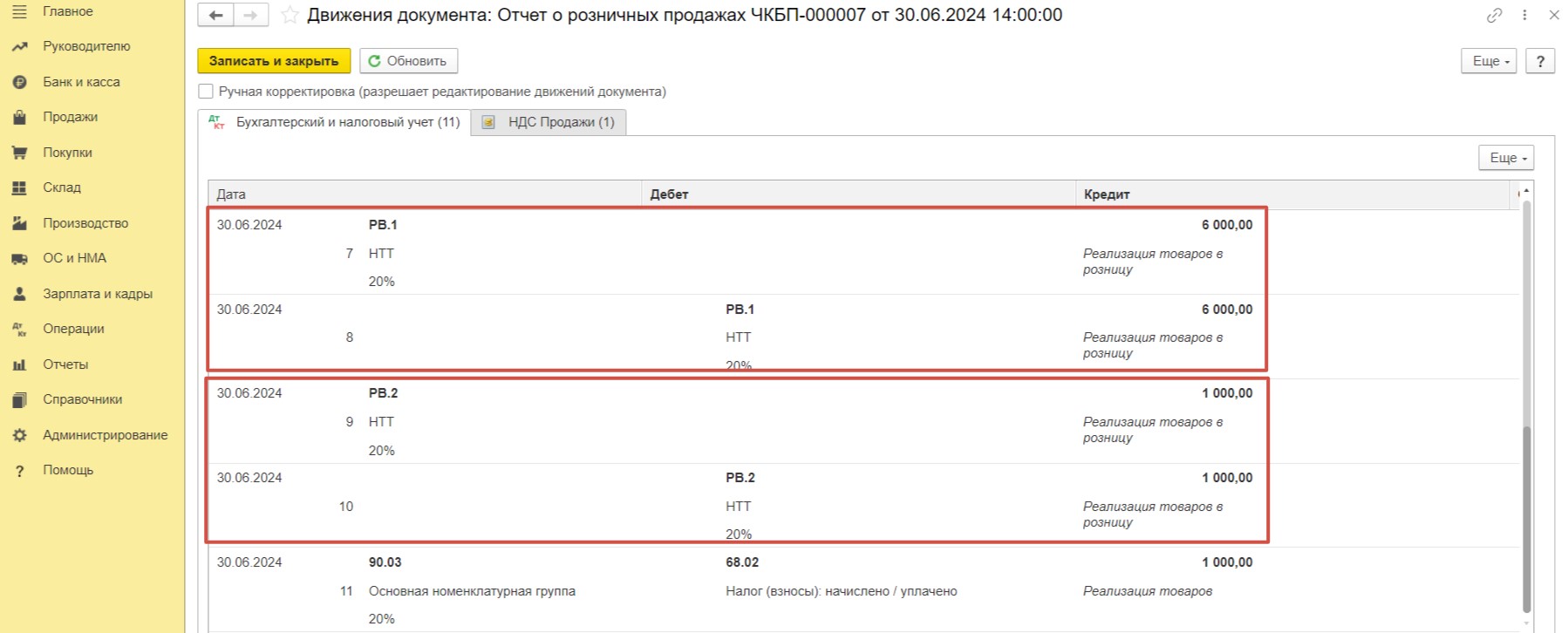

При проведении сформированы следующие проводки:

Дт 90.02.1 Кт 41.02 на себестоимость реализованного товара;

Дт 50.01 Кт 90.01.1 на сумму выручки.

Далее идет блок сторнирующих проводок, которые ранее были сформированы при проведении поступления наличных.

Мы видим, что счета РВ.1 и РВ.2 закрываются, а также начислена сумма НДС по реализации товара.

Отражение данных по розничным продажам в декларации по НДС

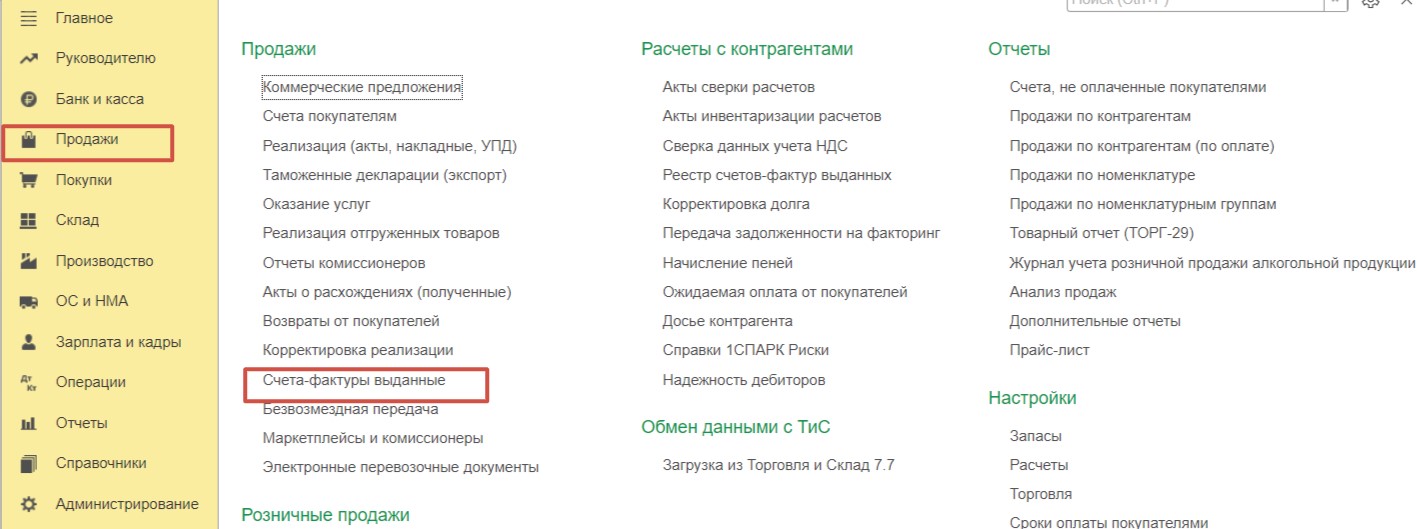

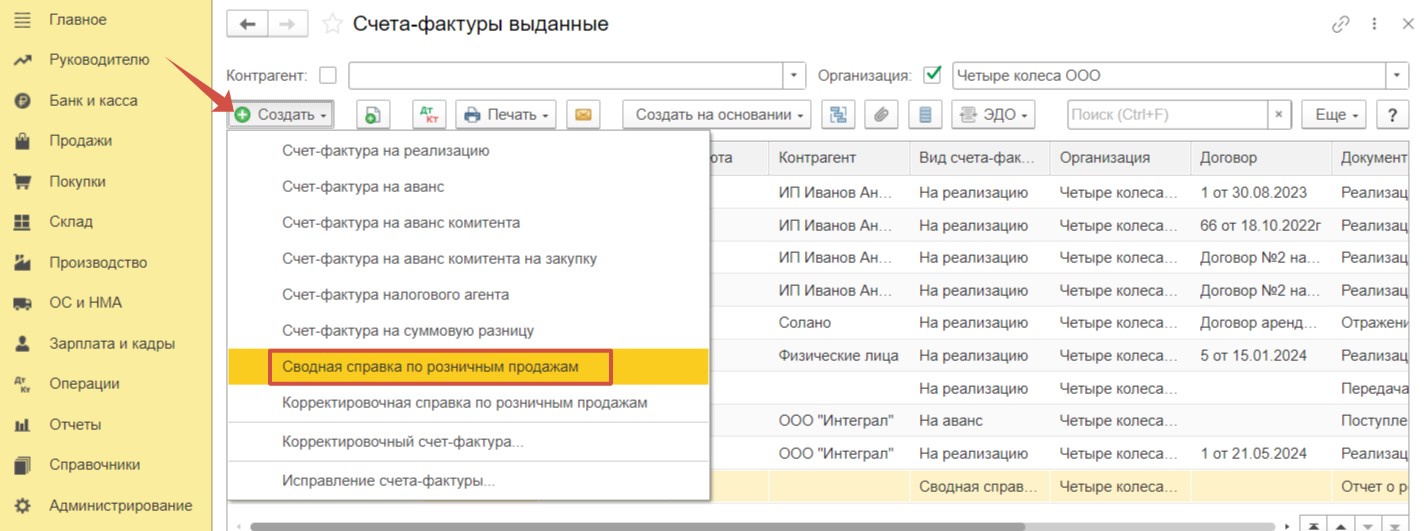

Для отражения в книге продаж сводных данных по реализациям за месяц или квартал в программе есть специализированный документ. Перейдем в раздел «Продажи» и выберем пункт «Счета-фактуры выданные».

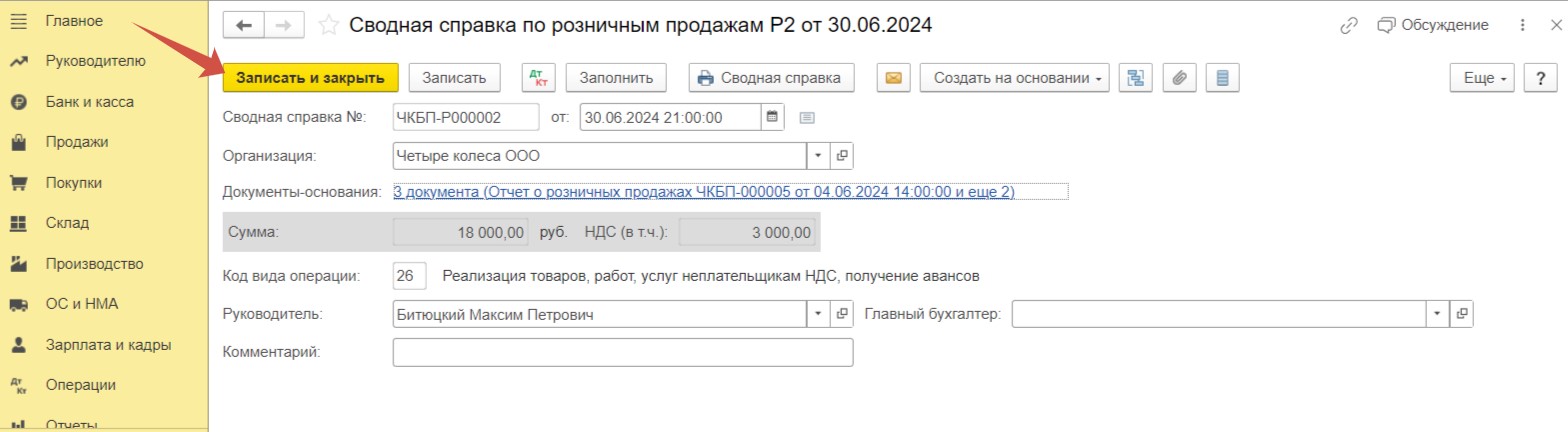

По кнопке «Создать» зарегистрируем документ с видом «Сводная справка по розничным продажам».

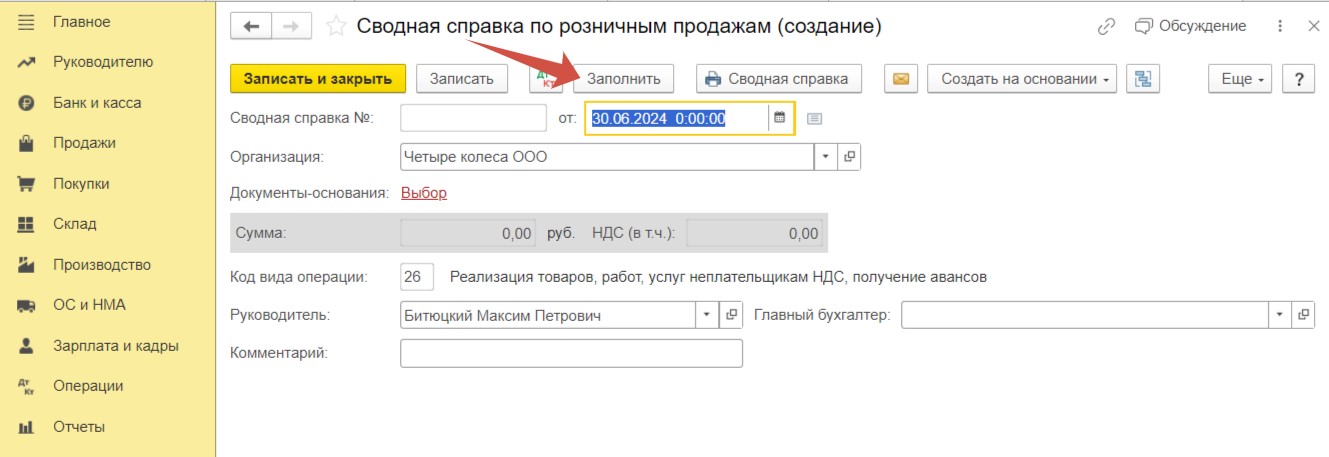

Для автоматического заполнения документа нажмем «Заполнить».

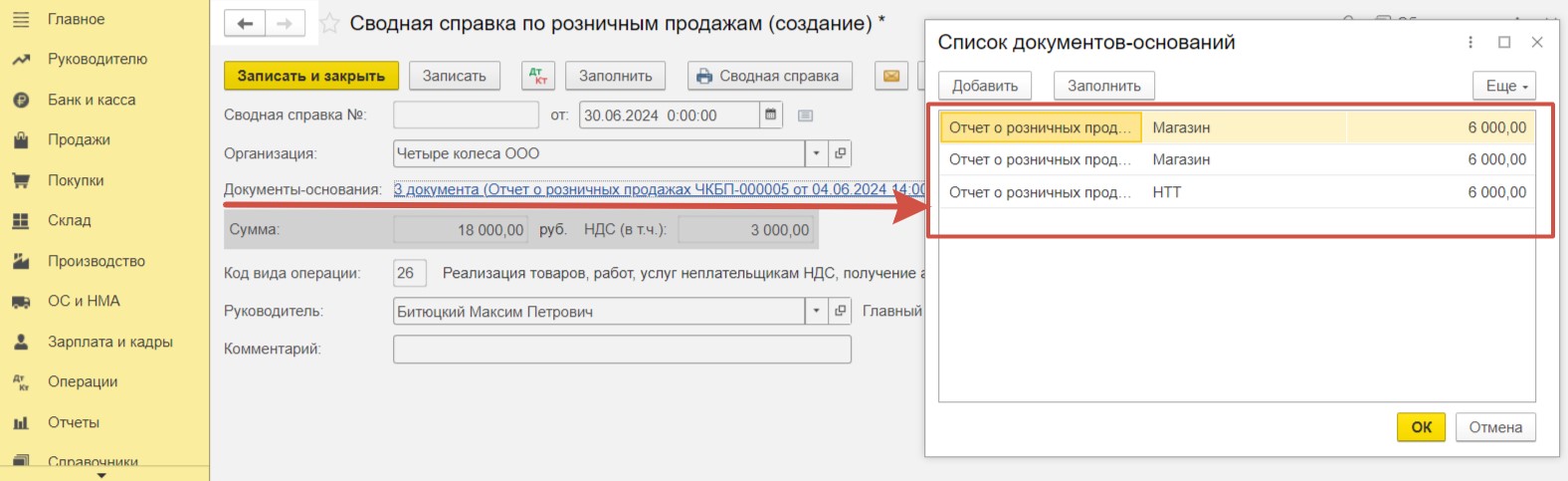

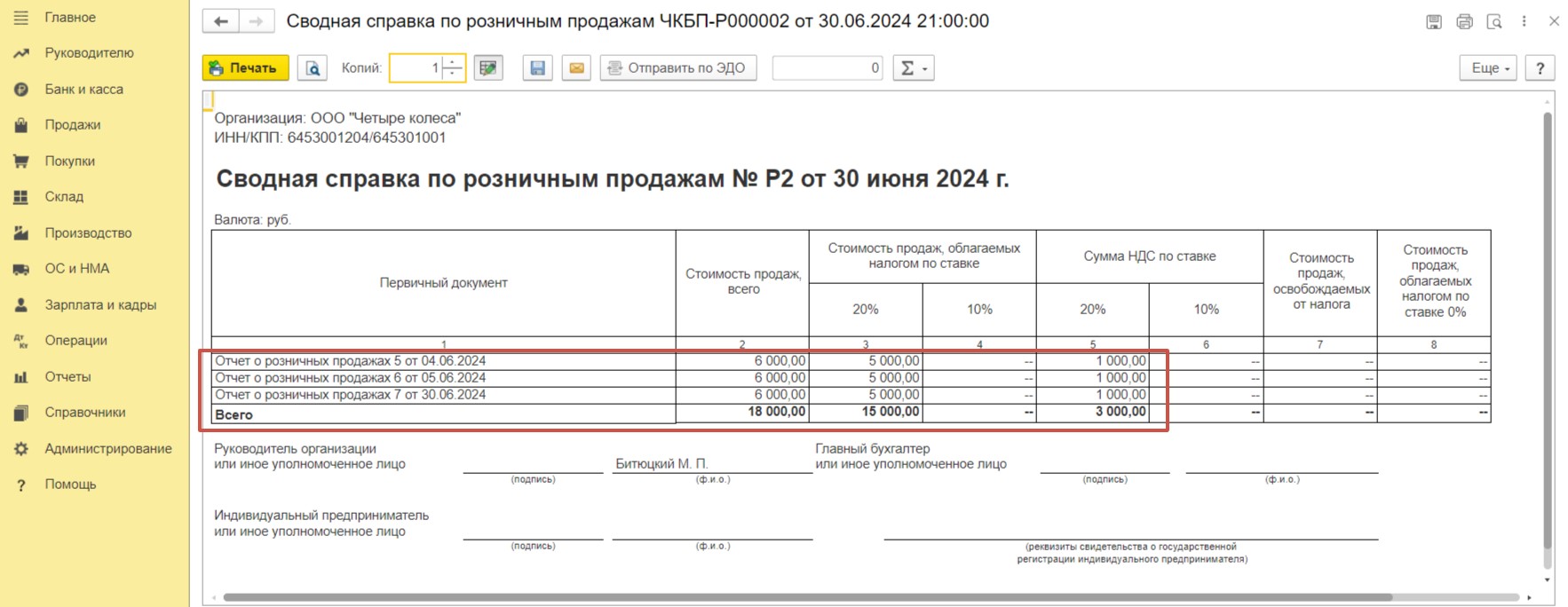

В справку подгрузились три отчета о продажах, которые мы регистрировали ранее.

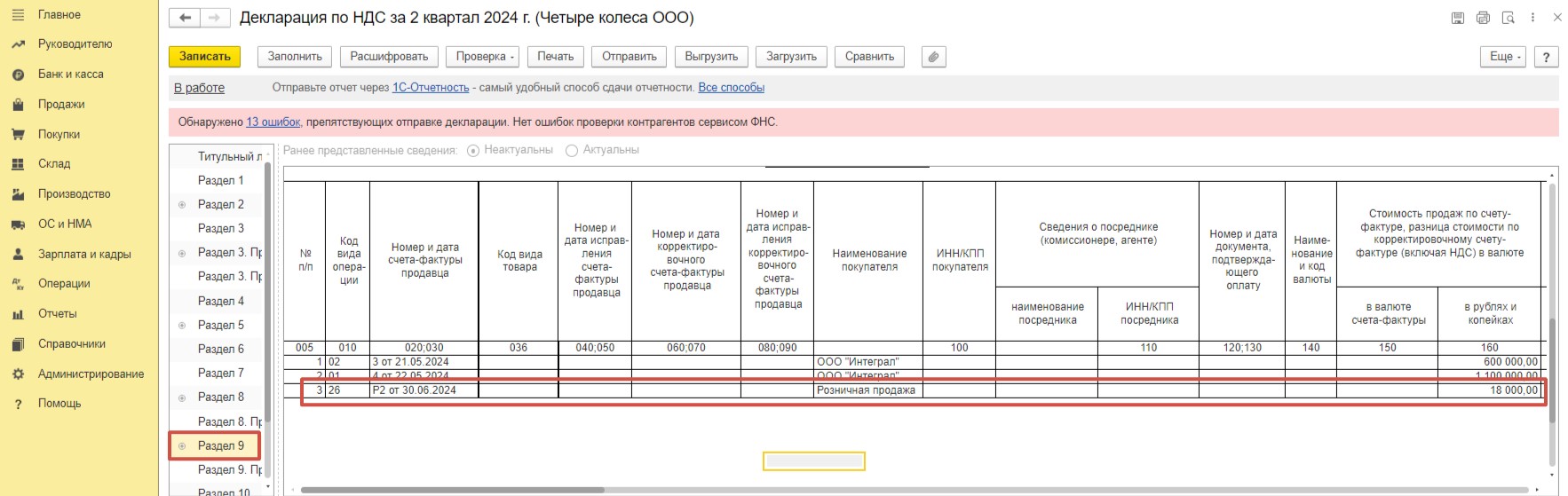

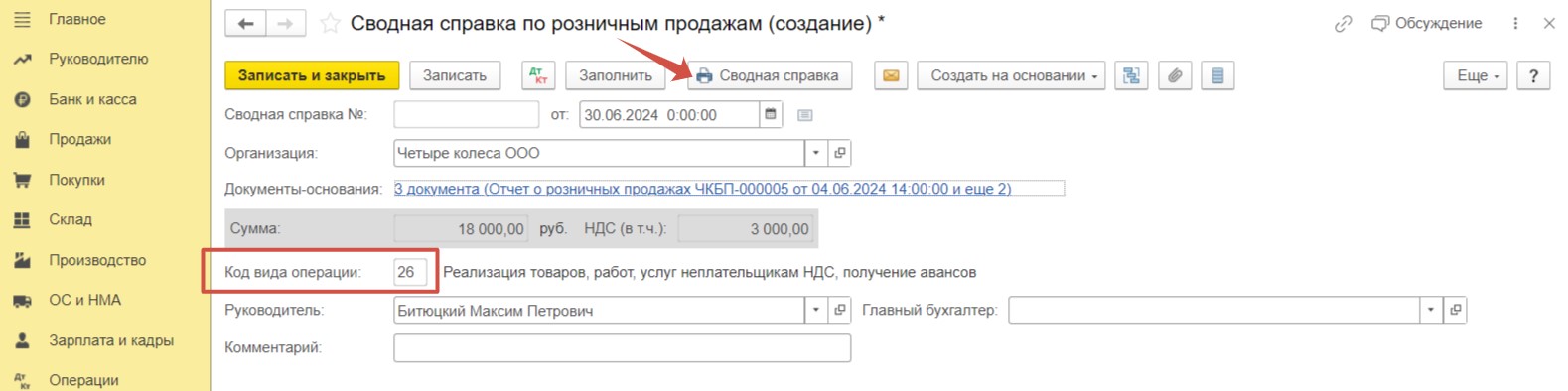

Также установлен корректный код вида операции «26», который используется при продаже лицам, не являющихся плательщиками НДС. По кнопке «Сводная справка» можно открыть печатную форму документа.

Для проведения документа нажмем «Записать и закрыть».

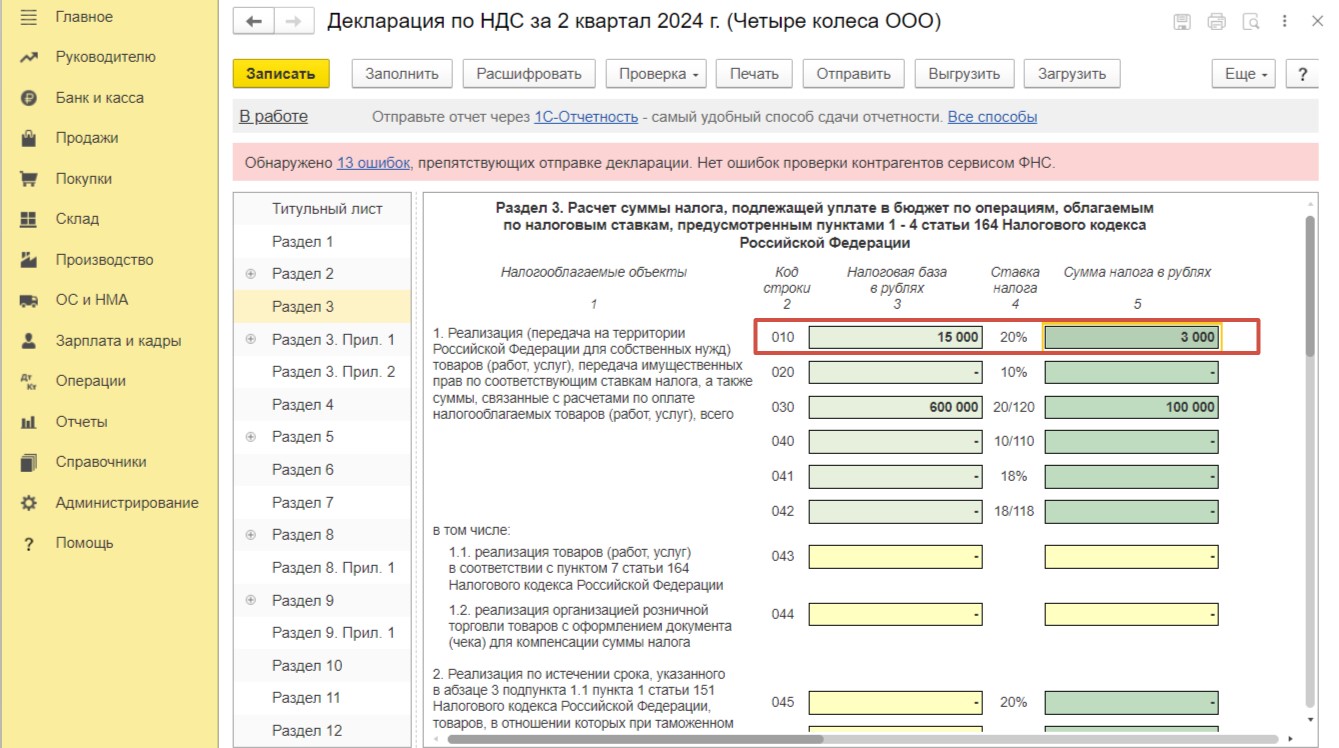

Суммы НДС, начисленные по операциям розничных продаж, будут отражены в декларации по НДС, которую можно сформировать в пункте «Отчеты»-«Регламентированные отчеты»,

- в разделе 3 по строке 010:

- и в разделе 9 по данным книги продаж.