Уплата страховых взносов обособленными подразделениями

«Платить или не платить — вот в чём вопрос?» — зачастую именно с этой дилеммой сталкивается бухгалтер, знакомясь с п. 11 ст. 431 НК РФ, согласно которому уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые осуществляют выплаты и иные вознаграждения в пользу физических лиц. Давайте разбираться в этом вопросе вместе, здесь не всё так просто, как кажется на первый взгляд.

До 01.01.2017 г., согласно ч. 11 ст. 15 Закона № 212-ФЗ, обособленные подразделения самостоятельно уплачивали страховые взносы и сдавали необходимую отчетность только в том случае, если они:

1) производили начисления в пользу физических лиц,

2) были выделены на отдельный баланс,

3) имели счета в банках.

Эти три условия обязательно должны были выполняться одновременно. Если же обособленное подразделение не обладало хотя бы одним из вышеперечисленных признаков, то обязанность по уплате страховых взносов и сдаче отчетности «ложилась на плечи» головной организации. Об этом свидетельствуют письма Минздравсоцразвития России от 09.03.2010 г. № 492−19, ФСС России от 05.05.2010 г. № 02−03−09/08−894п.

С 01.01.2017 г. ситуация кардинально изменилась. Теперь порядок расчета и уплаты организациями страховых взносов регулируется ст. 431 НК РФ, согласно которой перечислять страховые взносы и подавать отчетность в налоговый орган по месту нахождения обособленного подразделения необходимо при одновременном соблюдении следующих условий (п. 11, 14 ст. 431 НК РФ):

1) подразделение расположено в РФ;

2) подразделение начисляет и выплачивает вознаграждение физическим лицам.

Выделение обособленного подразделения на отдельный баланс и наличие у него собственного расчетного счета в банке, как было ранее, теперь не играет никакой роли.

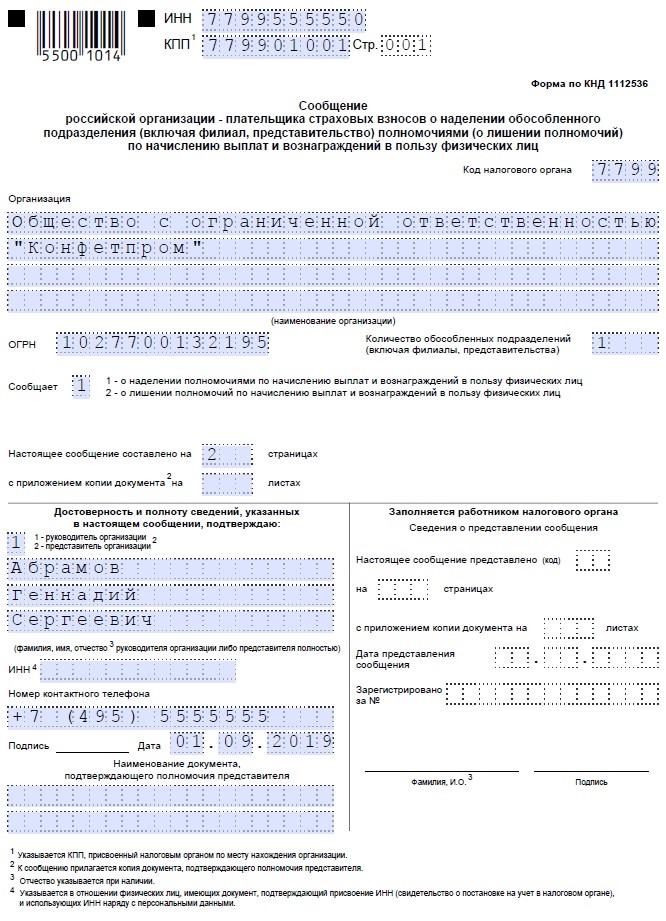

Чтобы избежать штрафных санкций, важно вовремя уведомить налоговые органы о наделении обособленного подразделения полномочиями по осуществлению выплат в пользу физических лиц, либо о лишении его таких полномочий (пп. 7 п. 3.4 ст. 23 НК РФ). Для этого головная организация должна представить в инспекцию по месту своего нахождения сообщение (Форма по КНД 1112536), образец и порядок заполнения которого утверждены приказом ФНС России от 10.01.2017 № ММВ-7−14/4@. Данный документ подается в течение месяца со дня наделения (или лишения) подразделения соответствующими полномочиями либо на бумажном носителе, либо в электронной форме по телекоммуникационным каналам связи.

В программе 1С: Бухгалтерия (ред. 3.0) этого сообщения нет, но его можно бесплатно скачать с сайта ФНС России, заполнить и загрузить в программу для дальнейшей отправки в ФНС.

Рассмотрим порядок заполнения такого сообщения. Он достаточно прост. На первой странице необходимо внести ИНН, КПП организации, код головной налоговой инспекции, наименование организации, ОГРН, количество обособленных подразделений. В поле «Сообщает» необходимо выбрать одно из двух значений:

1 — о наделении полномочиями по начислению выплат и вознаграждений в пользу физических лиц;

2 — о лишении таких полномочий.

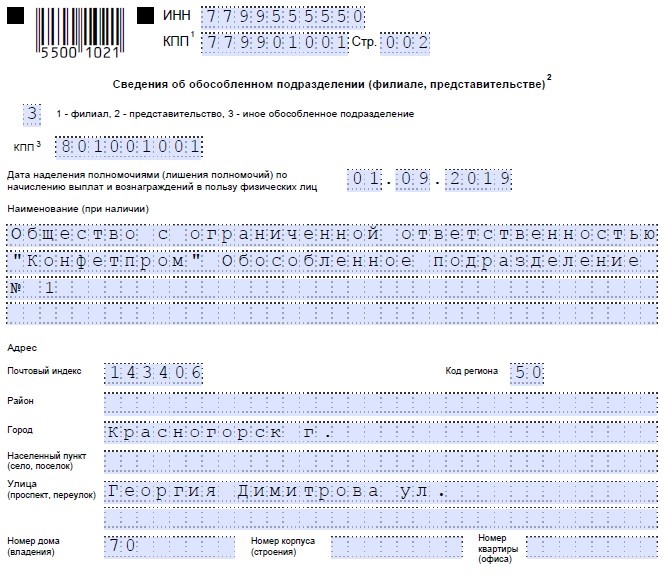

На второй странице сообщения необходимо указать сведения об обособленном подразделении (филиале или представительстве): присвоенный ему отдельный КПП, дату наделения полномочиями, полное наименование обособленного подразделения и адрес регистрации.

Также хотелось бы сделать акцент на том, что если в вашей организации сразу несколько обособленных подразделений будут наделены полномочиями по осуществлению выплат в пользу работников (или лишены их), то можно сформировать одно сообщение, заполнив в нем несколько страниц.

Автор статьи: Ирина Плотникова