Премия к празднику в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 28.12.2021 13:02

- Просмотров: 15181

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

Данная премия облагается НДФЛ и страховыми взносами в полном объеме (письмо Минфина России от 25.10.2018 № 03-15-06/76608). Дата фактического получения дохода для премий по итогам работы за год, являющихся составной частью оплаты труда, определяется как день их выплаты (письма ФНС от 10.10.2017 № ГД-4-11/20374@, Минфина от 03.09.2018 № 03-04-06/62848). НДФЛ с премии перечисляется в бюджет не позднее следующего за выплатой рабочего дня.

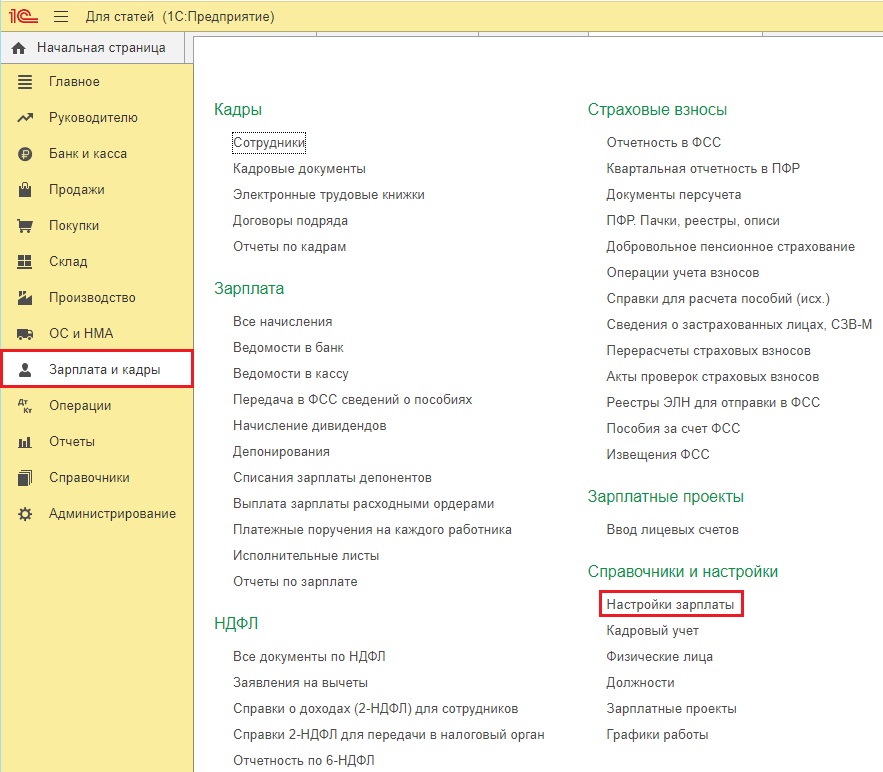

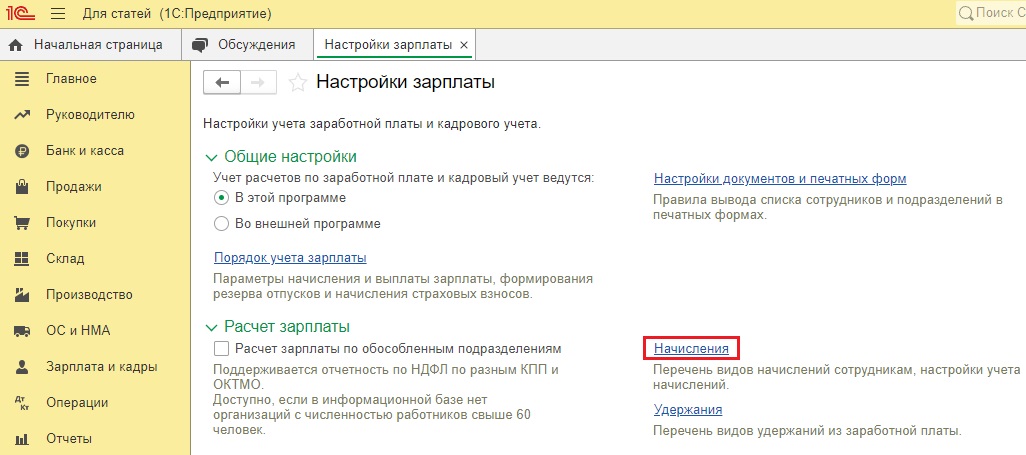

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Начисления»:

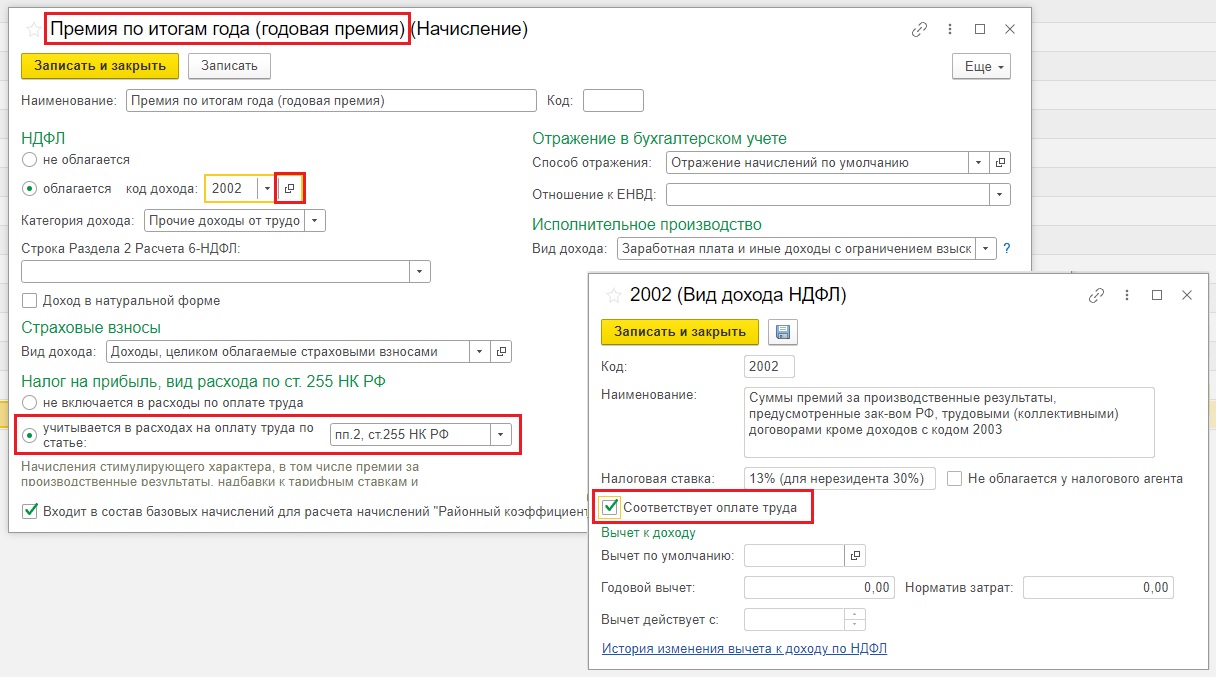

При создании нужно указать следующие данные:

- НДФЛ облагается по коду дохода 2002;

- Категория дохода «Прочие доходы от трудовой деятельности»;

- Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

- Налог на прибыль «Учитывается в расходах на оплату труда по статье пп. 2 ст. 255 НК РФ»;

- Входит ли данная премия в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» зависит от того, применяются ли районные коэффициенты к расчету заработной платы в вашем регионе;

- Вид дохода «Заработная плата и иные доходы с ограничением взыскания».

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

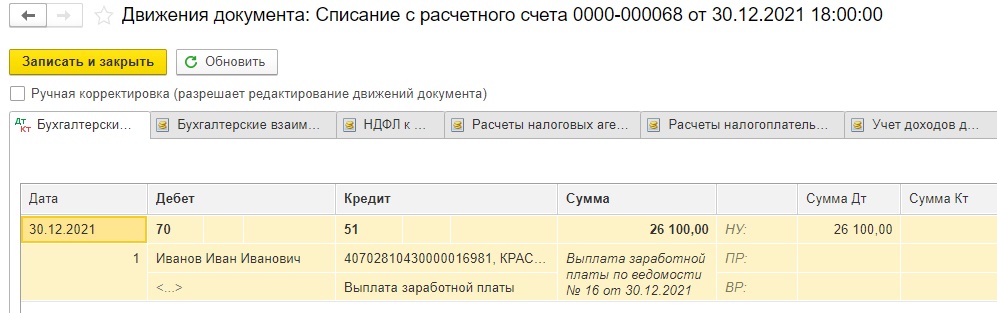

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

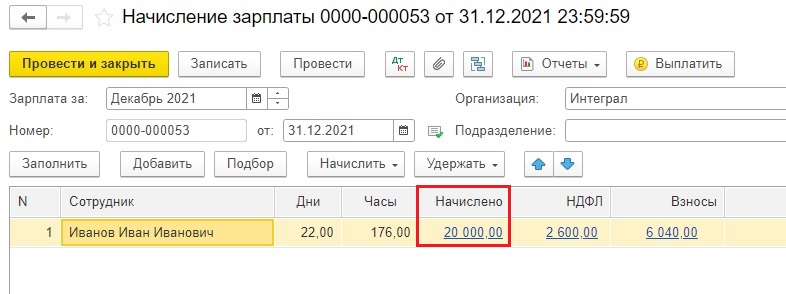

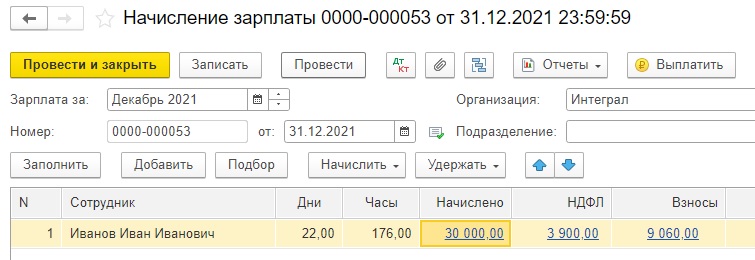

Приведем условный пример: зарплата Иванова И.И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

Начислим зарплату в разделе «Зарплата и кадры» - «Все начисления».

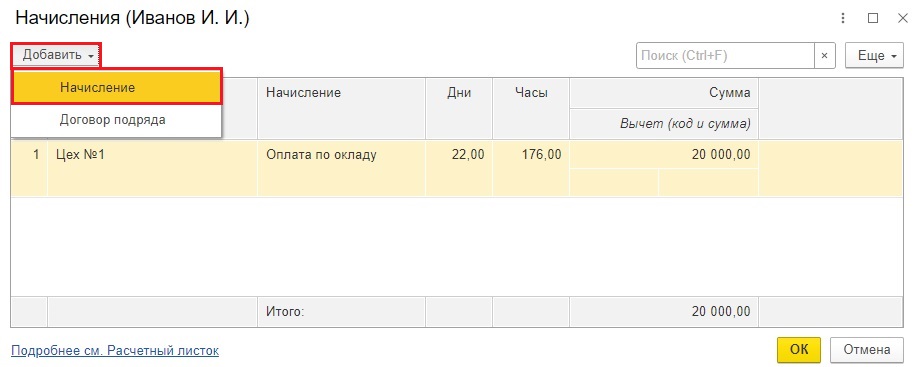

Теперь «провалимся» в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

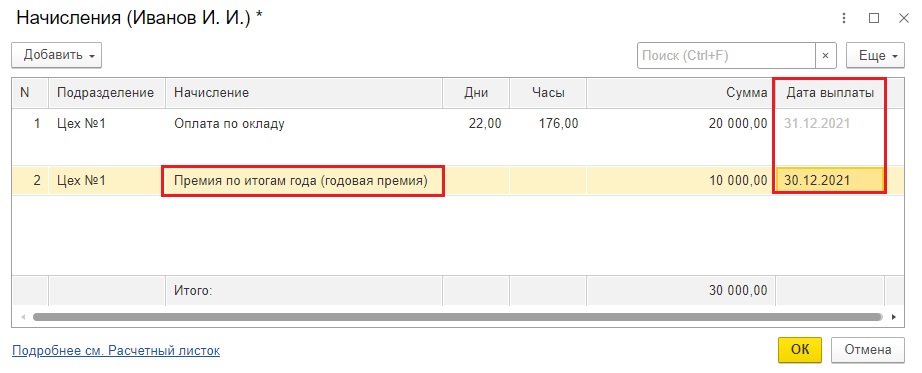

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Нажмем «ОК».

Программа вернет нас обратно в окно начисления зарплаты.

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

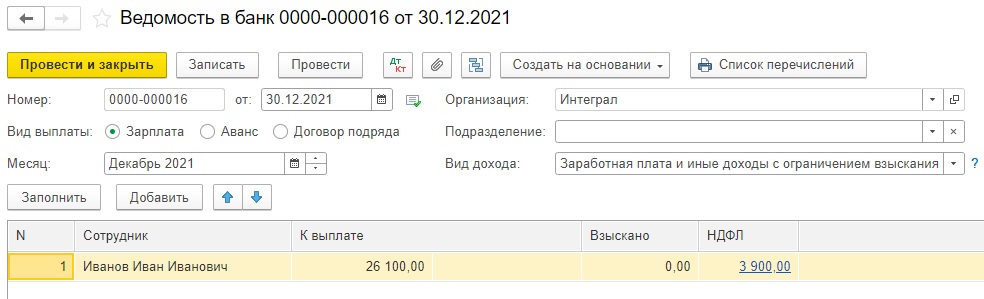

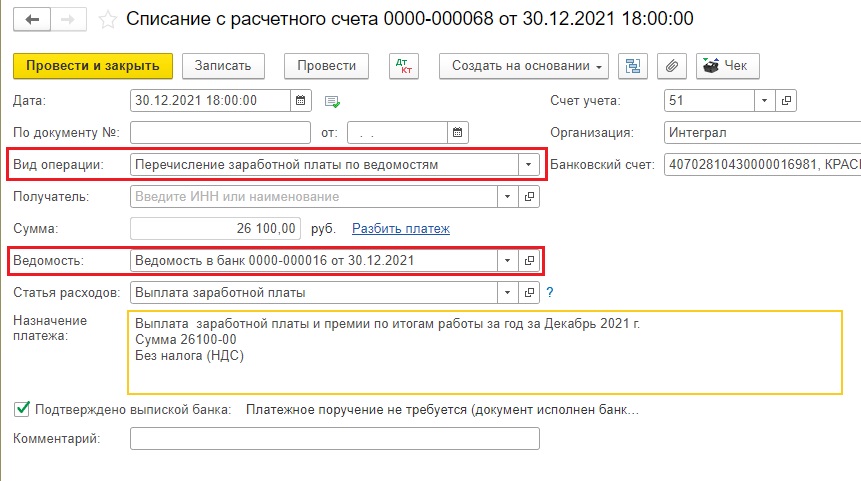

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Начисления».

Настройки этого начисления должны быть следующими:

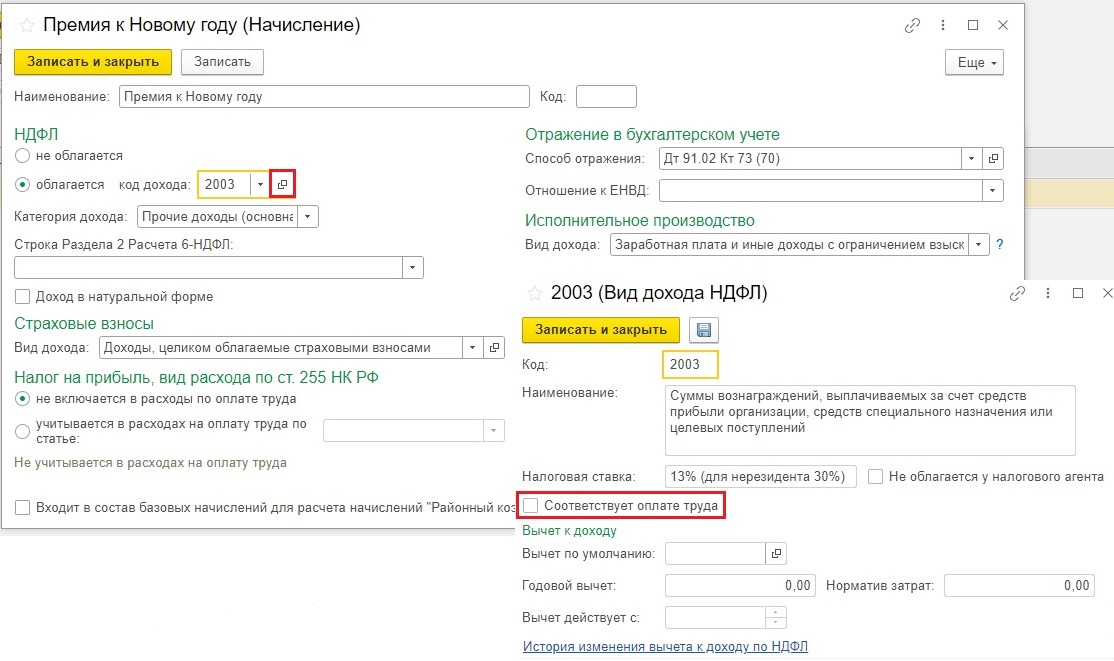

- Облагается НДФЛ с кодом дохода 2003, обратите внимание, что если провалиться в этот код дохода, то галочка «Соответствует оплате труда» не должна стоять.

- Категория дохода «Прочие доходы (основная налоговая база)»;

- Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

- Налог на прибыль «Не включаются в расходы на оплату труда»;

- Вид дохода «Заработная плата и иные доходы с ограничением взыскания»;

- Ставить галочку напротив позиции «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

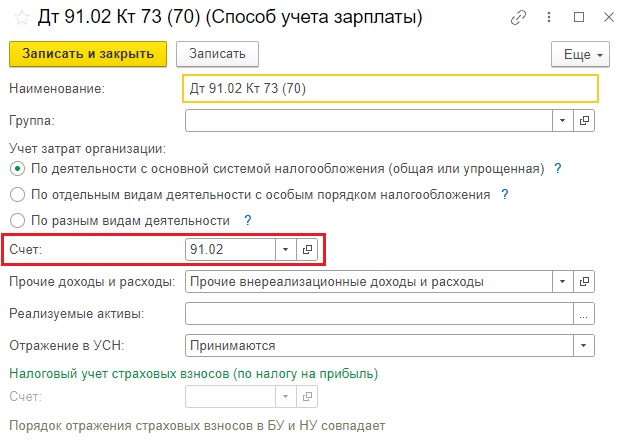

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

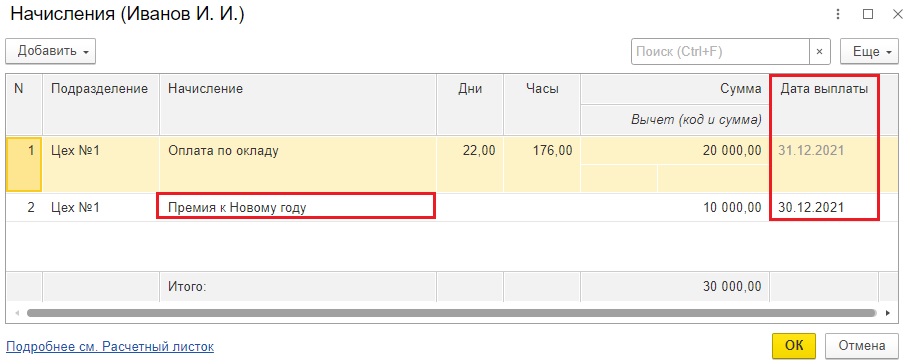

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

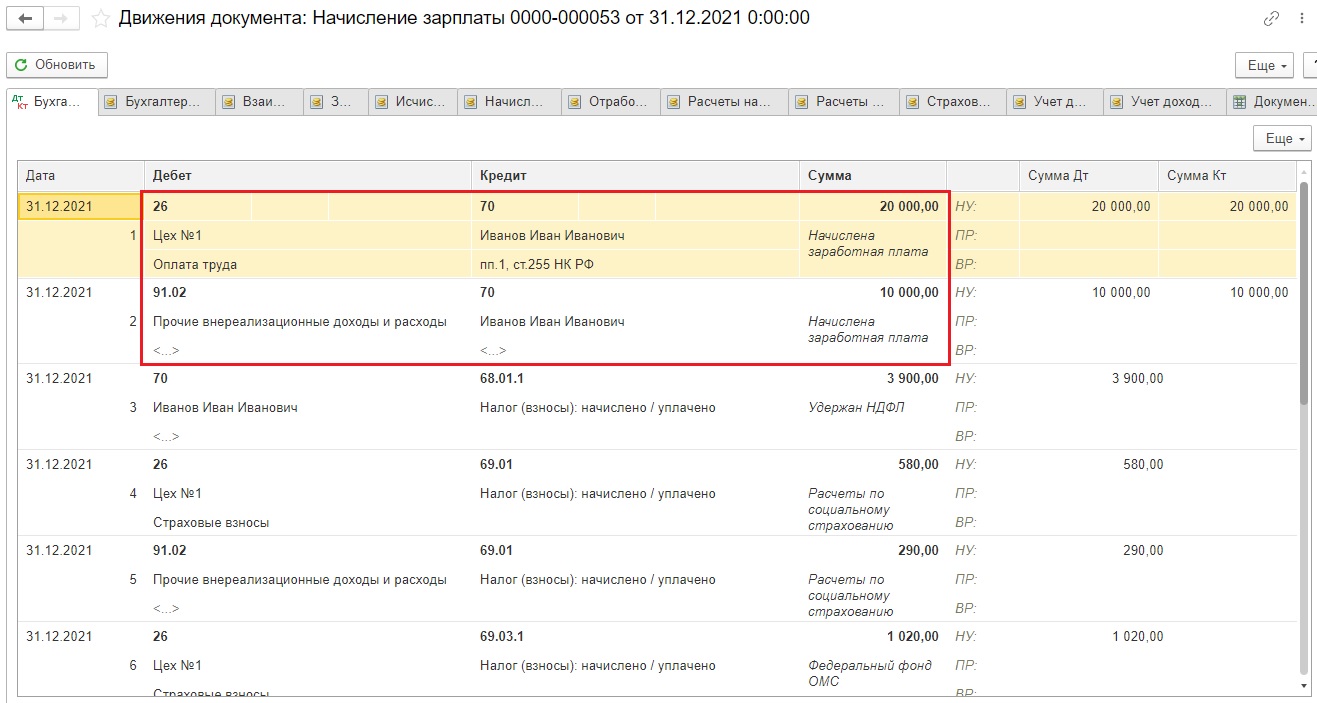

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

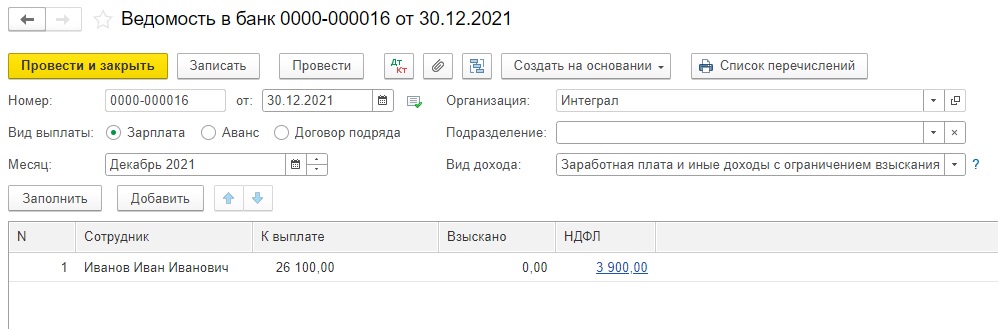

Теперь сформируем ведомость на выплату зарплаты:

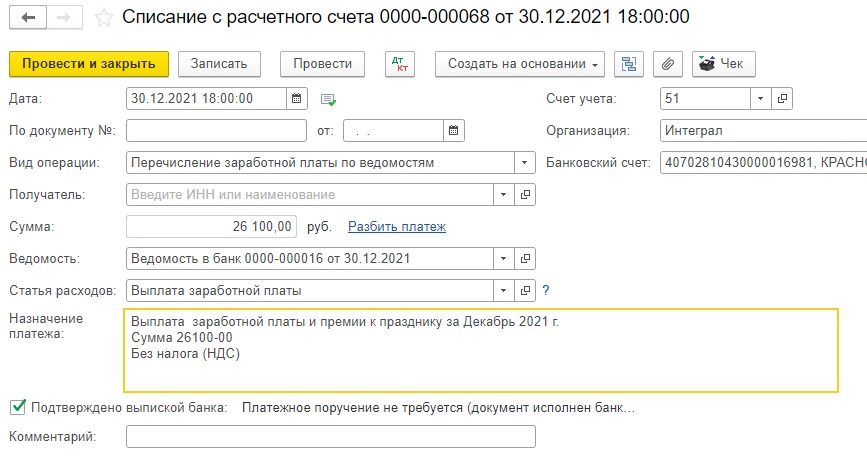

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту