Сальдо на 19 счете: что с ним делать в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 26.09.2023 07:59

- Просмотров: 16888

Скоро наступит жаркая пора сдачи отчетности, и мы готовим ряд статей, которые окажутся под рукой, и могут стать полезными на данном этапе. Сегодня напомним вам важные нюансы, о которых нужно помнить, подготавливаясь к сдаче декларации по НДС. Поговорим о праве налогоплательщика на вычет по входному НДС, основных условиях его применения и сроках переноса. Допустим, вы устроились на работу в новую организацию, анализируете оборотно-сальдовые ведомости в 1С: Бухгалтерии предприятия ред. 3.0, обнаруживает сальдо на счете 19 «НДС по приобретенным ценностям». Что делать дальше с такой находкой? Расскажем подробности в этой публикации.

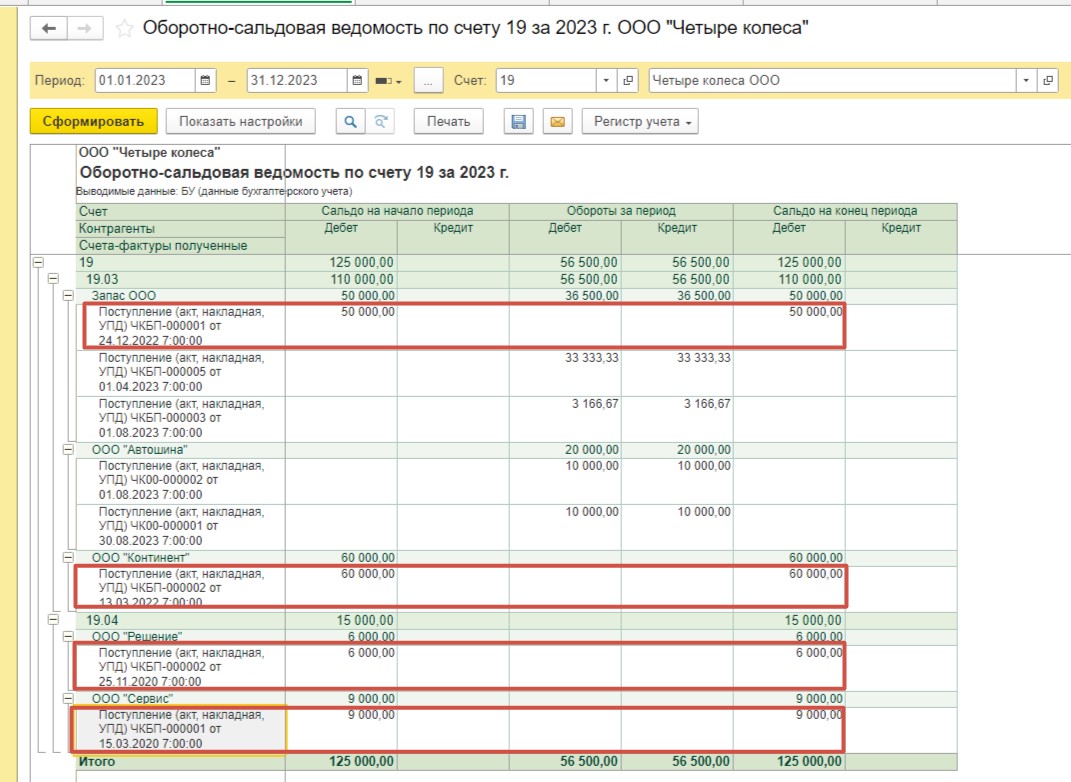

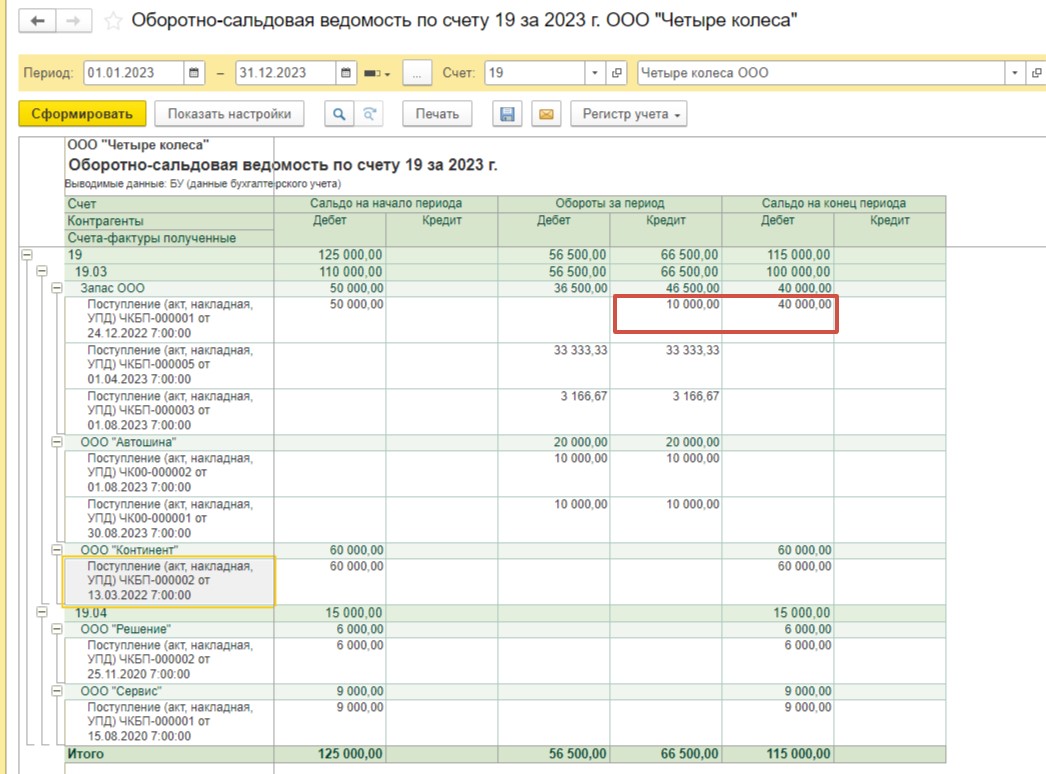

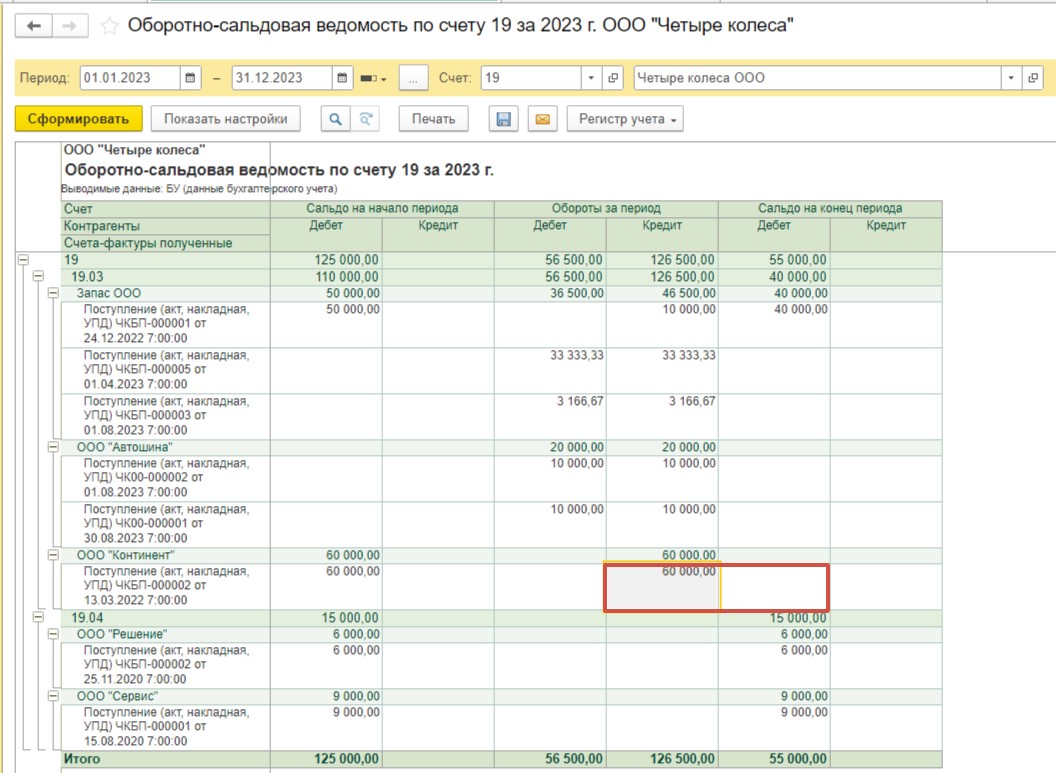

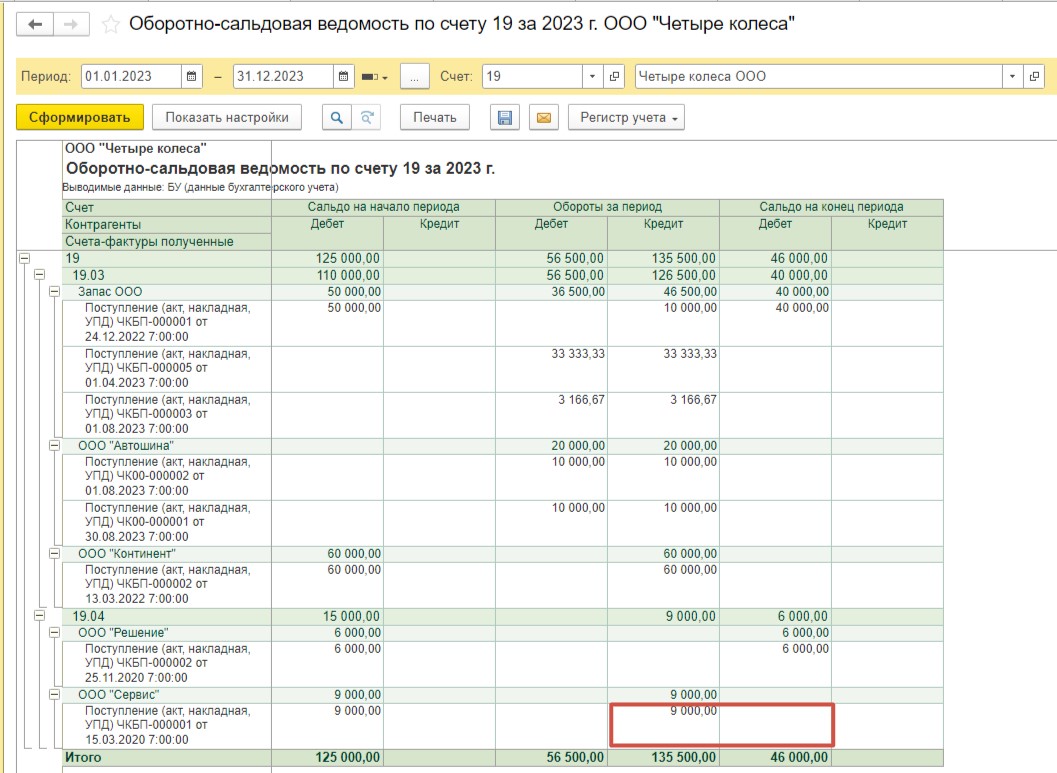

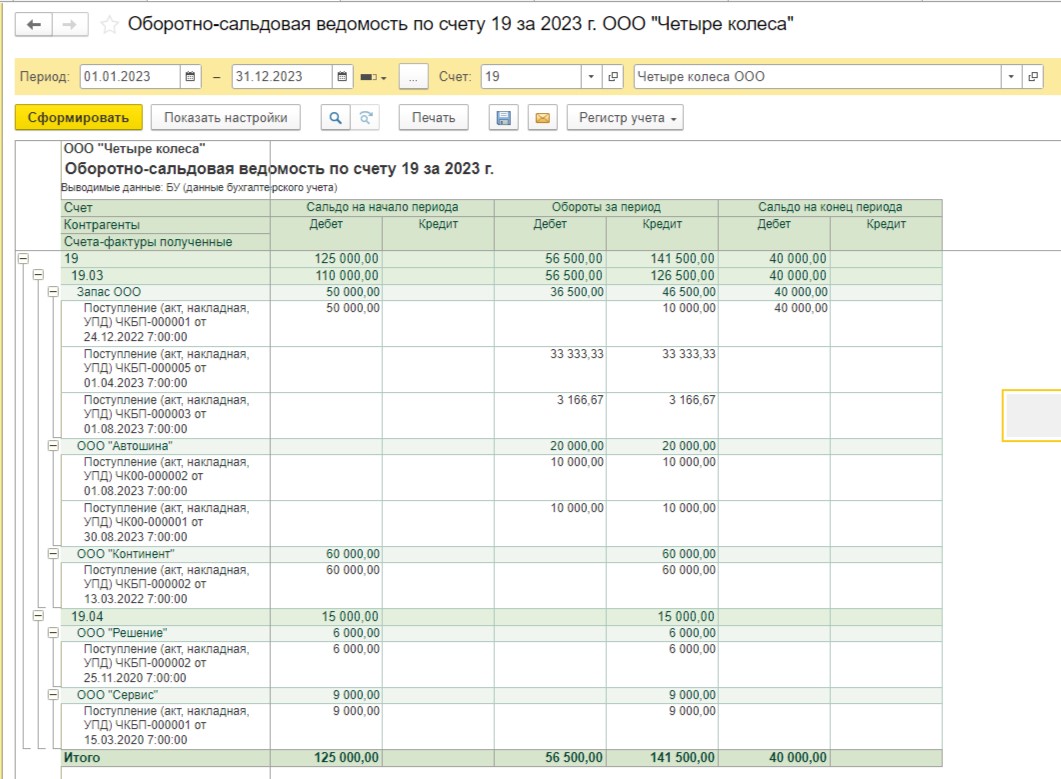

Итак, вот наша ситуация: есть сальдо на 19 счете по договорам с четырьмя разными контрагентами:

Первая мысль, которая приходит в голову - возможно, здесь есть забытые суммы, которые можно принять к вычету и сэкономить на налоге. Но для того чтобы это осуществить, сначала необходимо проверить каждую сумму и убедиться, действительно ли у нас есть право на вычет.

Напоминаем, порядок применения налоговых вычетов регулируется ст. 172 НК РФ. Согласно п. 1.1. ст. 172 НК РФ налоговые вычеты по приобретенным товарам и услугам могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет.

Кроме того, нужно уделить должное внимание обязательным условиям для правомерности применения вычета. А именно, при проверке мы должны убедиться в том, что первичные документы оформлены верно, товары (услуги) по ним приняты к учету, счет-фактура (УПД) содержит все обязательные реквизиты, выделена сумма входного НДС. Еще одним важным моментом является то, что товары (услуги) были приобретены для осуществления операций, которые облагаются НДС. В противном случае налоговая может отказать в вычете.

Обратимся к нашим примерам и посмотрим способы устранения сальдо на 19 счете.

Вариант № 1 – Принятие НДС к вычету

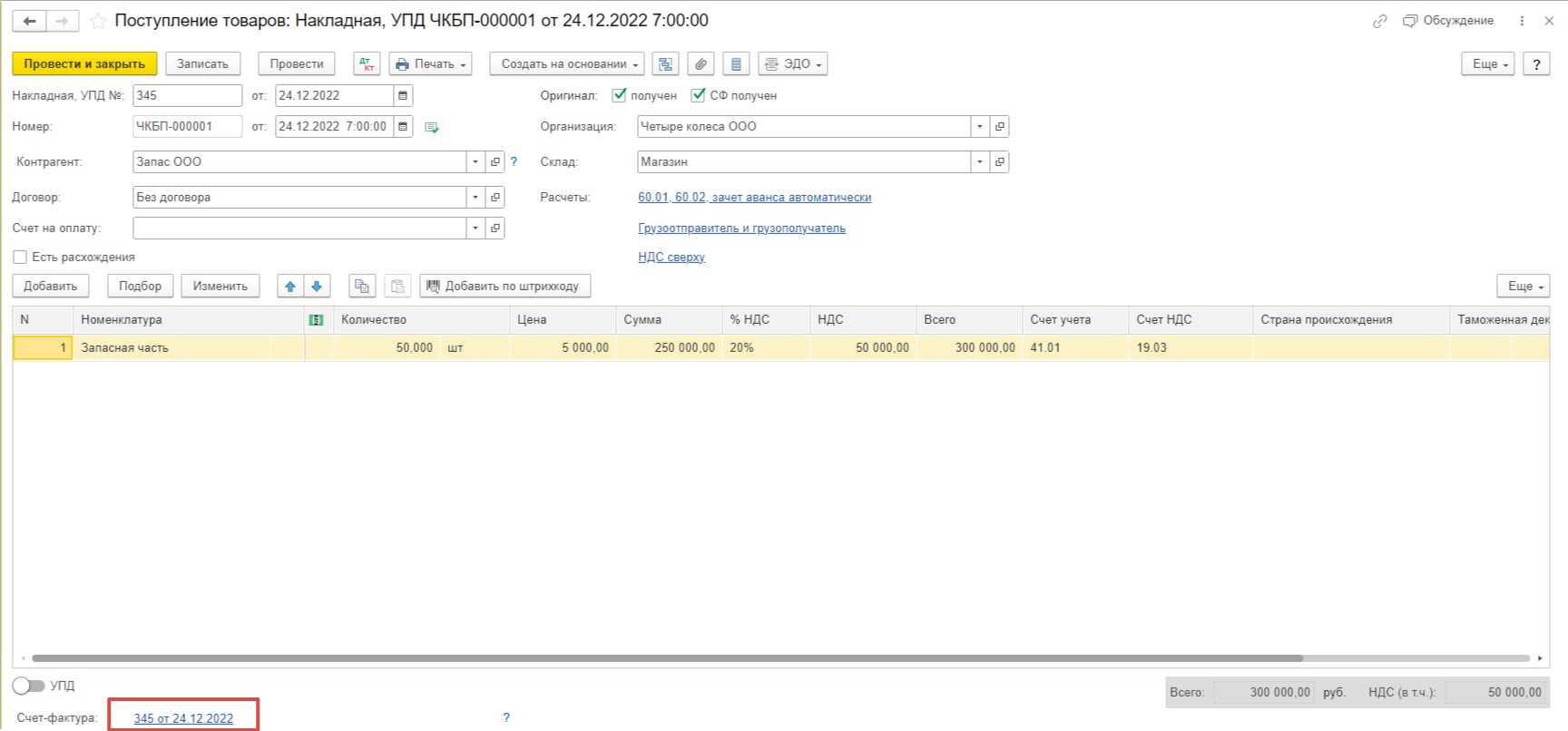

Итак, вернувшись к оборотно-сальдовой ведомости по счету 19, заходим в первый документ поступления, по которому есть сальдо.

Мы видим, что счет-фактура заведена (в подвале документа слева), но давайте разберемся, почему все-таки есть сальдо?

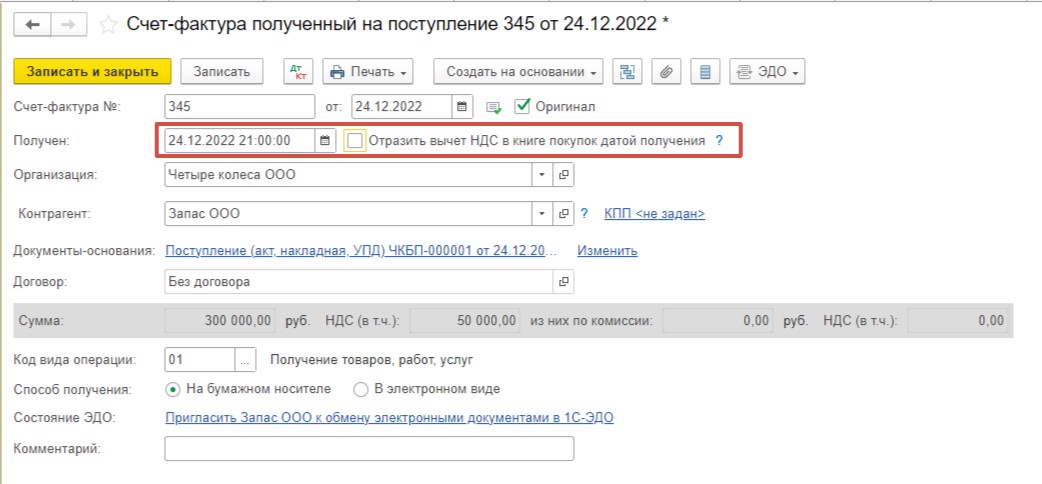

Для этого зайдем в саму счет-фактуру и видим, что галочка «Отразить вычет НДС в книге покупок датой получения» не установлена.

Возможно, бухгалтер просто забыл это сделать.

Убедившись в наличии правильно оформленного счет-фактуры, и точно определив, что товары по этому документу были приобретены для деятельности, облагаемой НДС, и, учитывая, что трехлетний срок еще не закончился, принимаем решение воспользоваться вычетом.

Напоминаем, что вычетом мы можем воспользоваться как в полном размере, так и частично.

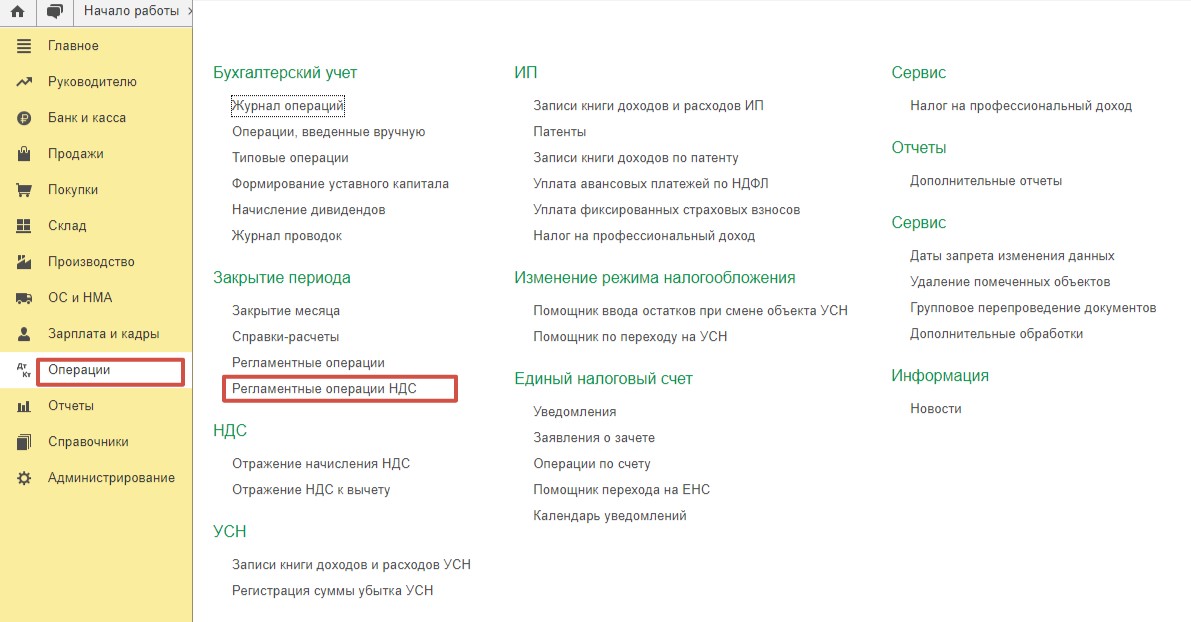

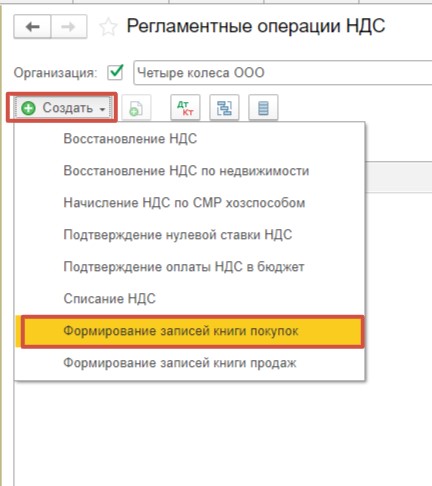

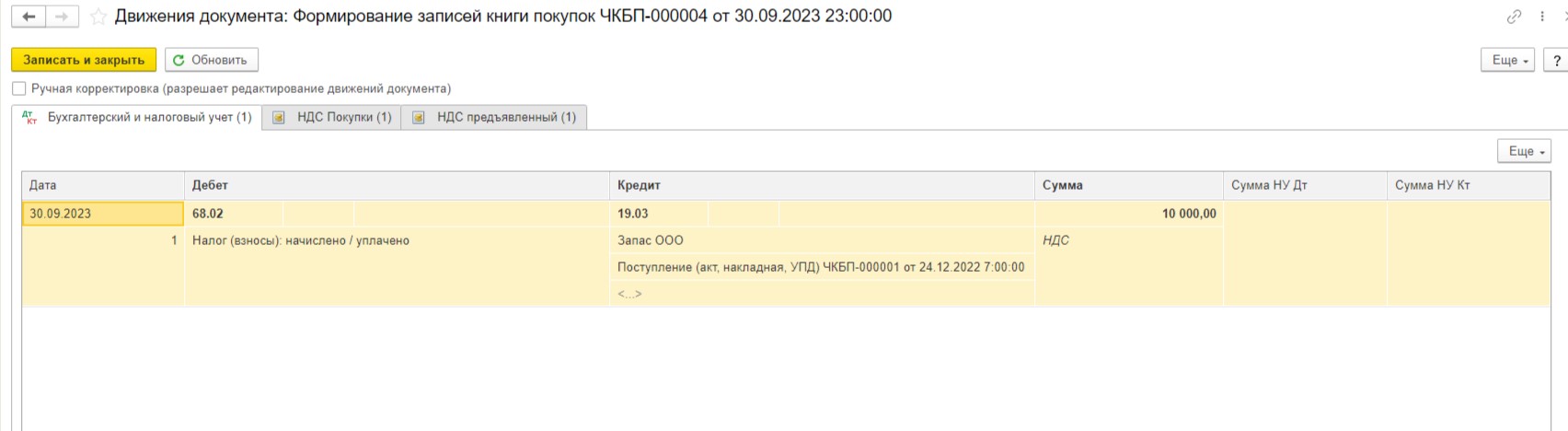

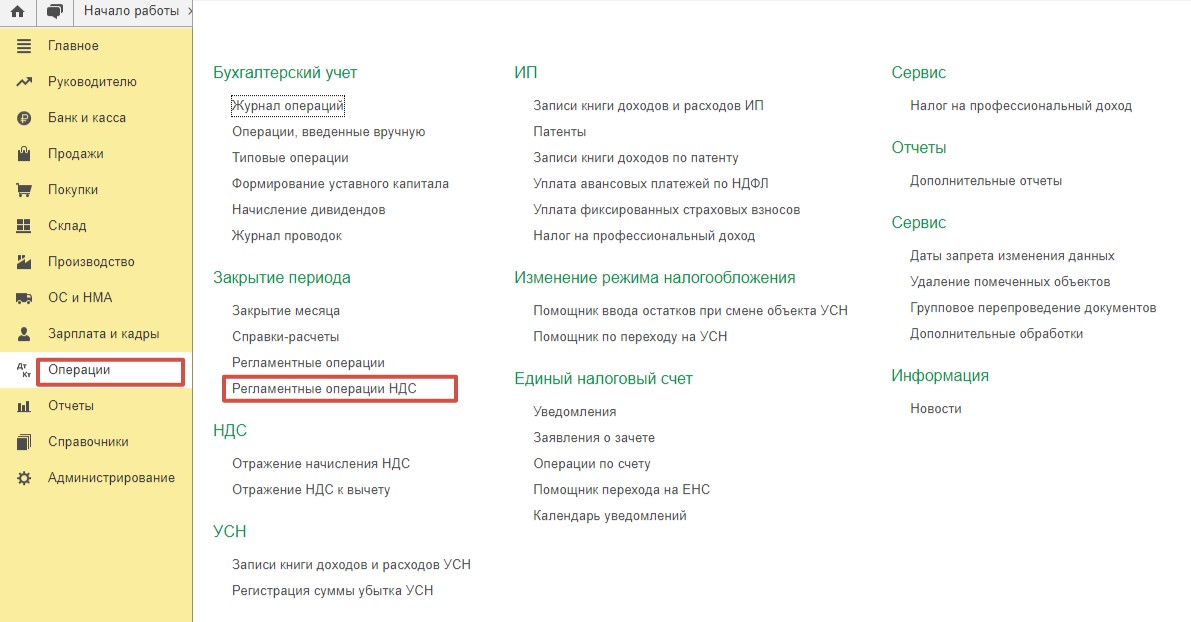

Давайте предположим, что при этом заявленном вычете в полном размере по итогам налогового периода у нас сумма входного НДС оказалась больше исчисленного. В таком случае будет разумнее заявить о нем частично. Для этого зайдем в раздел «Операции» и выберем пункт «Регламентные операции НДС».

Нажмем кнопку «Создать» и выберем «Формирование записей книги покупок».

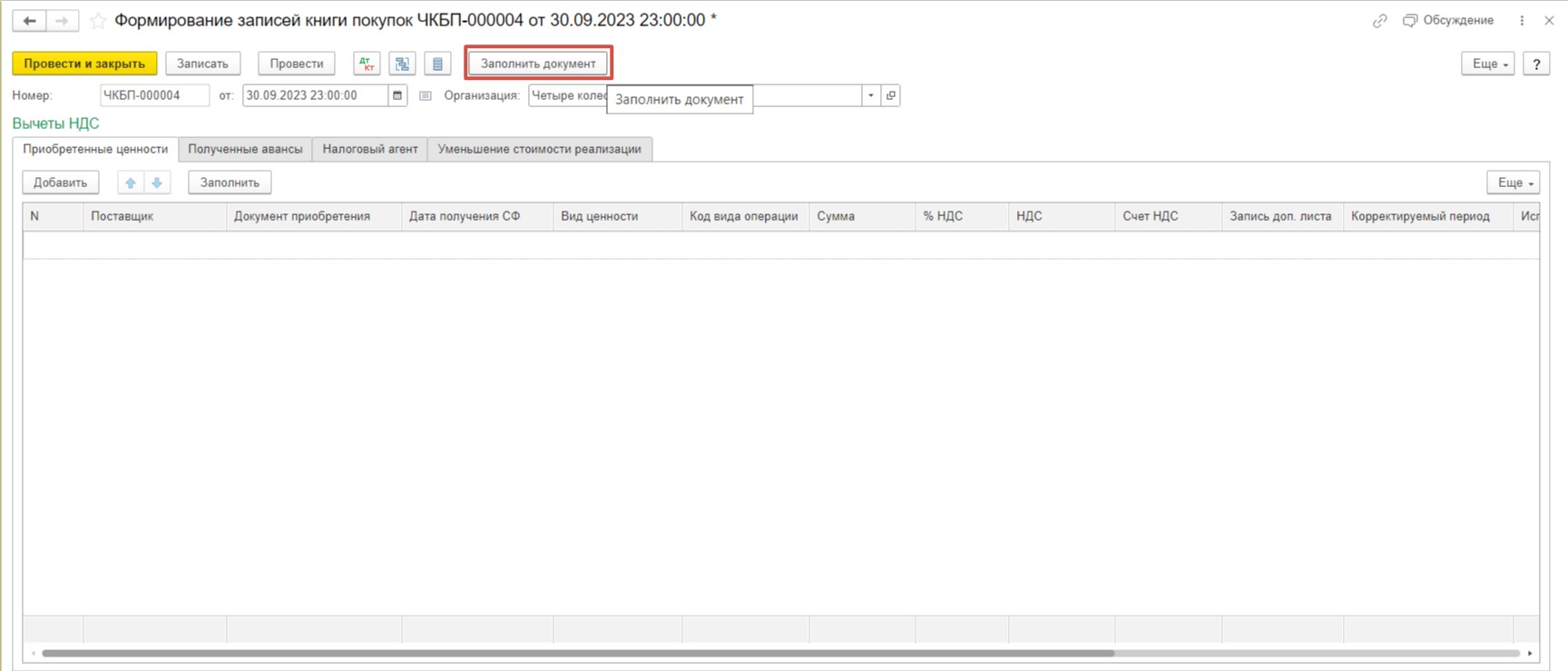

В открывшемся окне нажмем «Заполнить документ».

После этого документ заполнится автоматически.

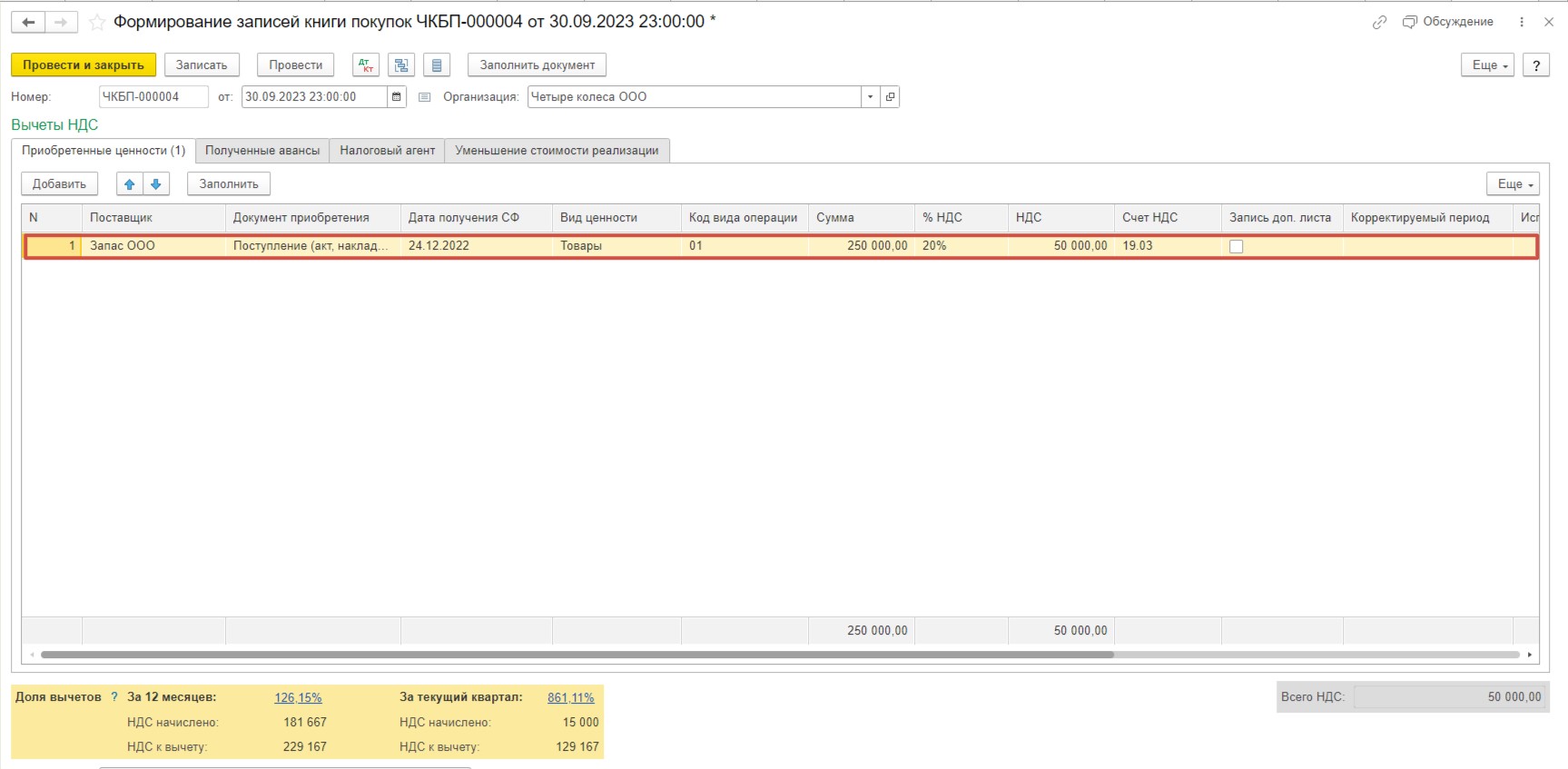

Во вкладке «Приобретенные ценности» увидим следующие данные:

Поскольку мы решили, что воспользуемся только частичным вычетом, в графе «Сумма» и «НДС» вручную укажем нужные суммы.

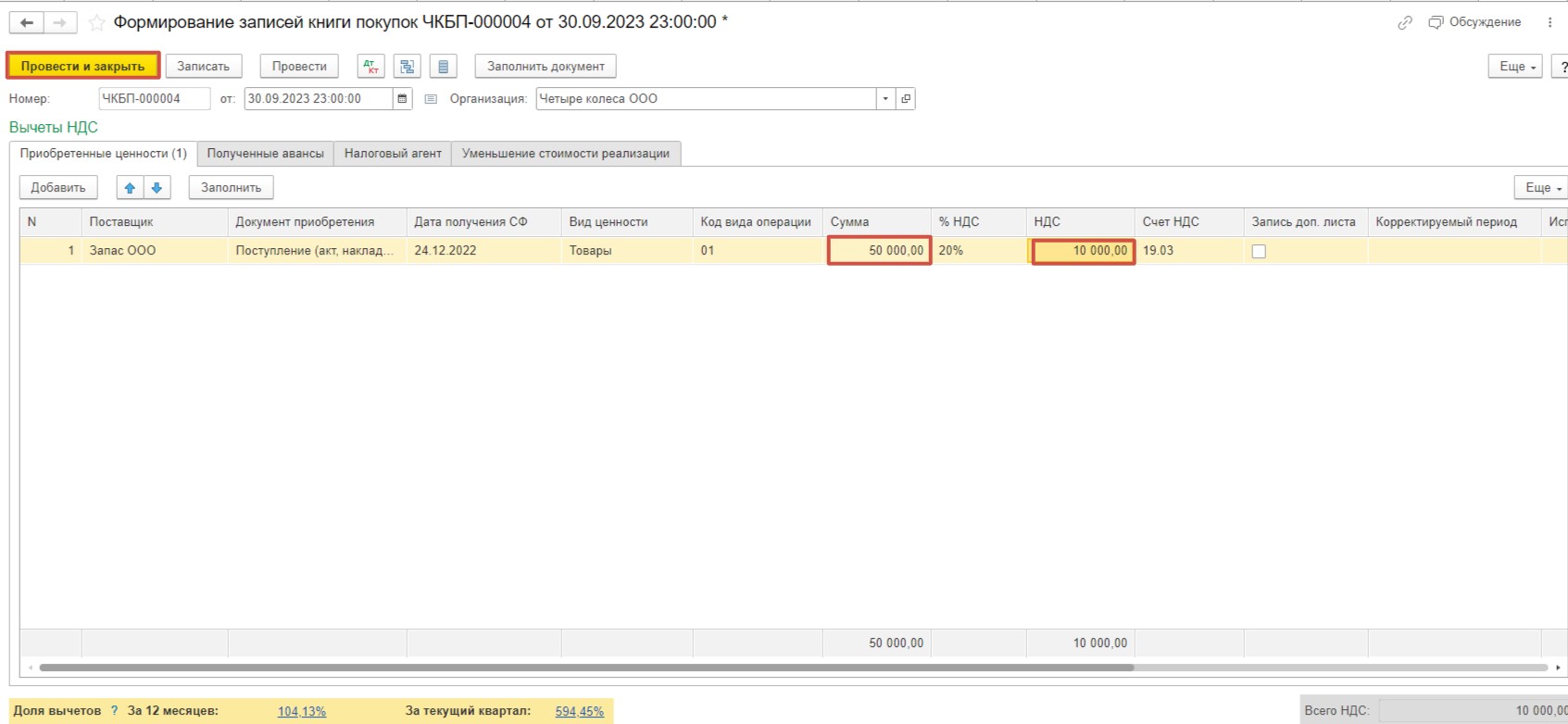

Например, решили воспользоваться вычетом в сумме 10 000. Проставим ее.

Показатель в графе «Сумма» рассчитаем: 10 000*120/20 = 60 000.

60 000 – 10 000 = 50 000. И проведем документ.

Проверим, какие сформировались проводки, и как изменилась оборотно-сальдовая ведомость. Сальдо уменьшилось на 10 000. Все верно.

Вариант № 2 – Списание НДС по причине отсутствия оригинала счет-фактуры

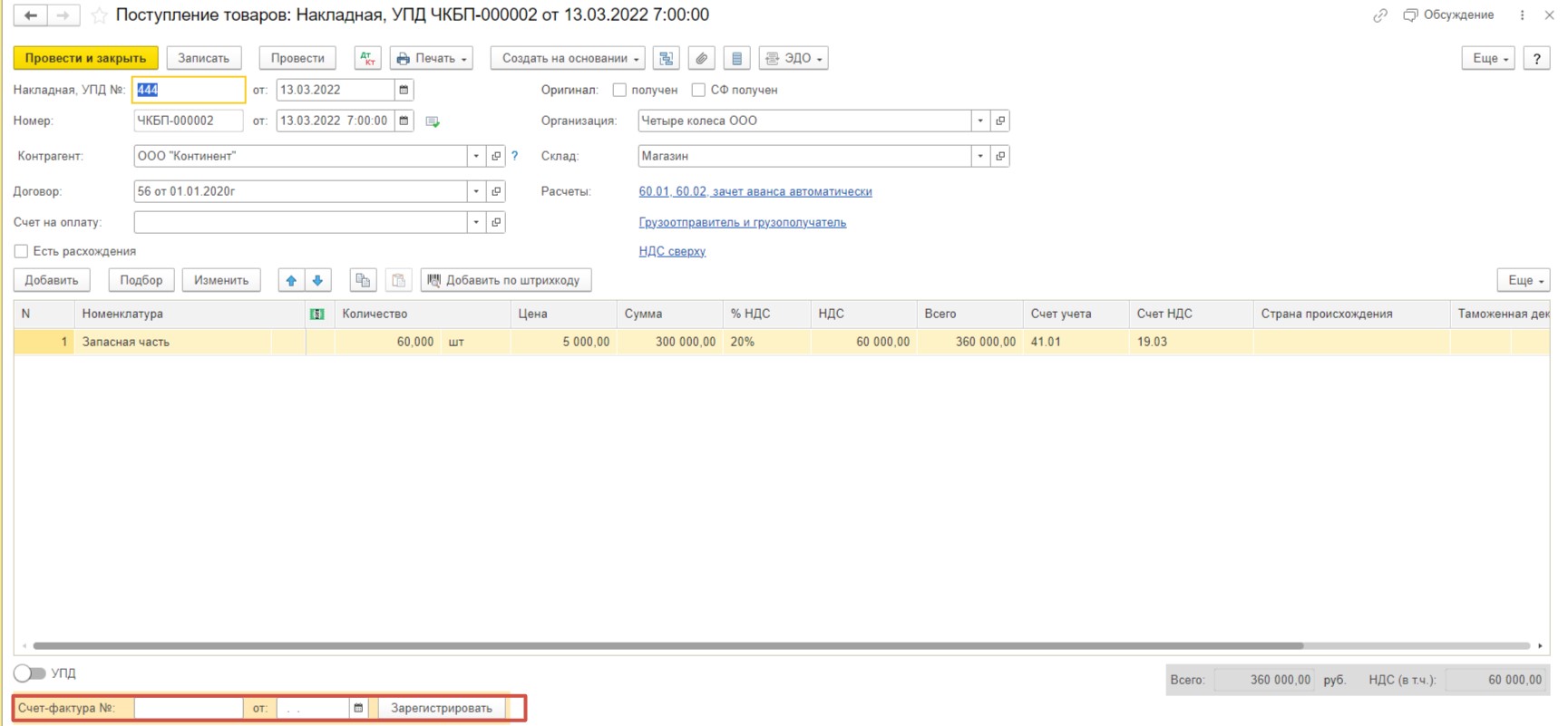

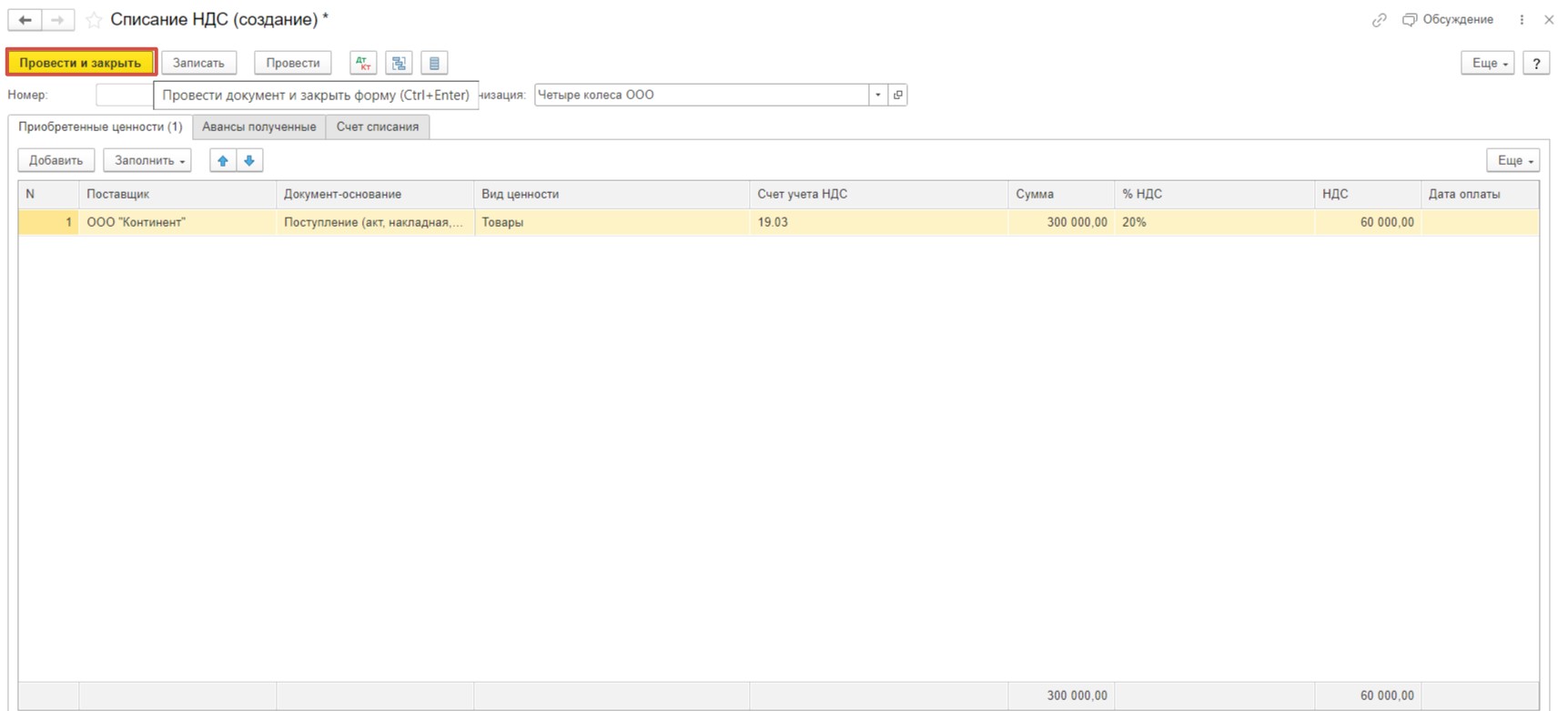

Перейдем к следующему документу от контрагента ООО «Континент».

Провалившись в счет-фактуру обнаруживаем, что счет-фактура даже и не была заведена.

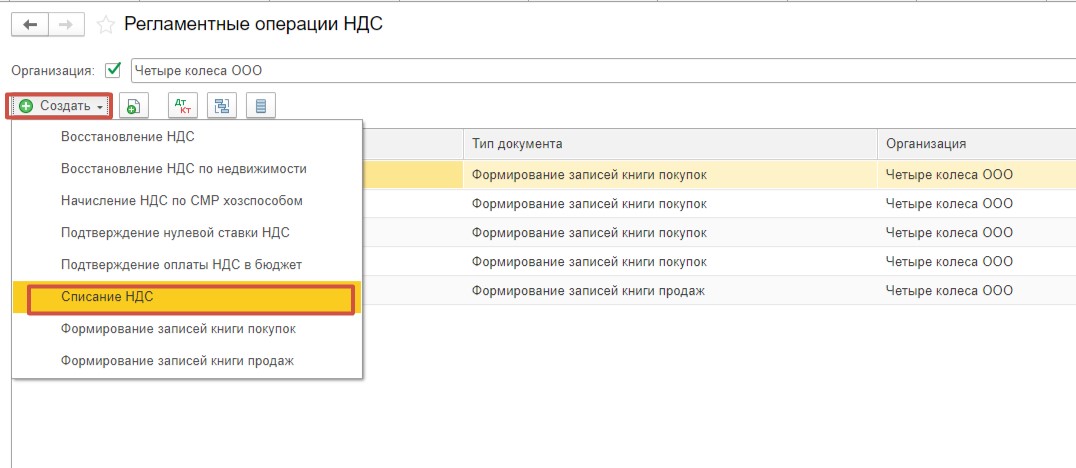

Предположим, все наши попытки связаться с поставщиком обернулись неудачей, и нам не удалось заполучить счет-фактуру. А это значит, что права на вычет у нас нет, и мы можем списать «зависший НДС». Для этого снова зайдем в раздел меню «Операции» и выберем пункт «Регламентные операции НДС».

Для создания нового документа нажмем кнопку «Создать» и выберем «Списание НДС».

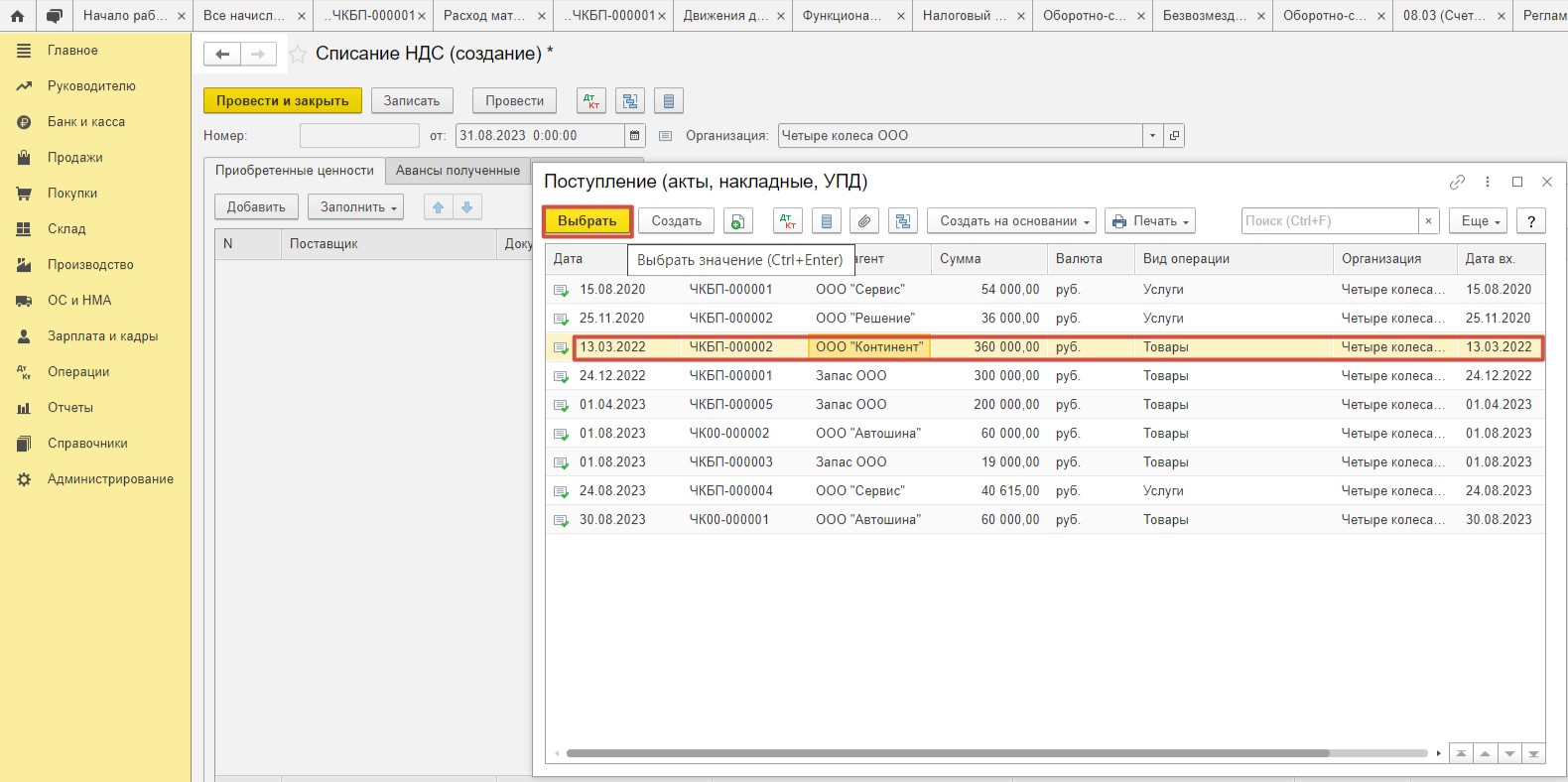

В новом окне нажмем «Заполнить» и далее «Заполнить по поступлению».

Выберем нужное поступление.

Документ заполнится автоматически.

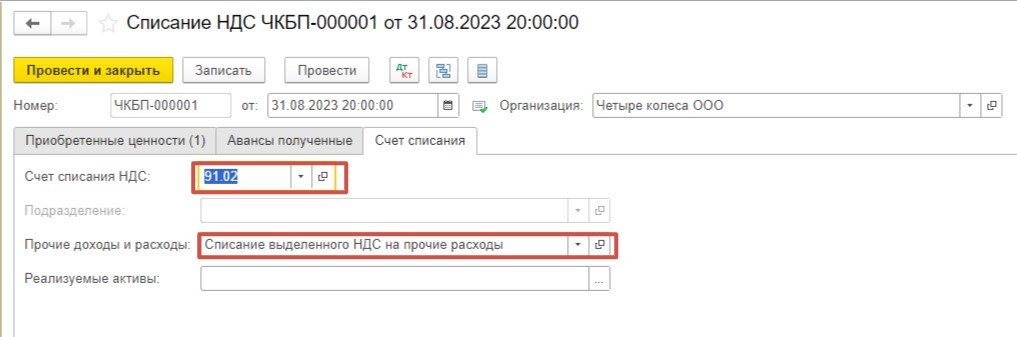

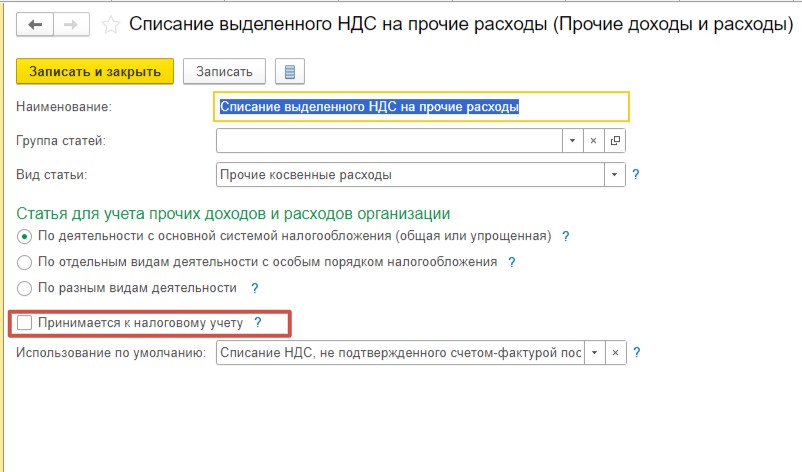

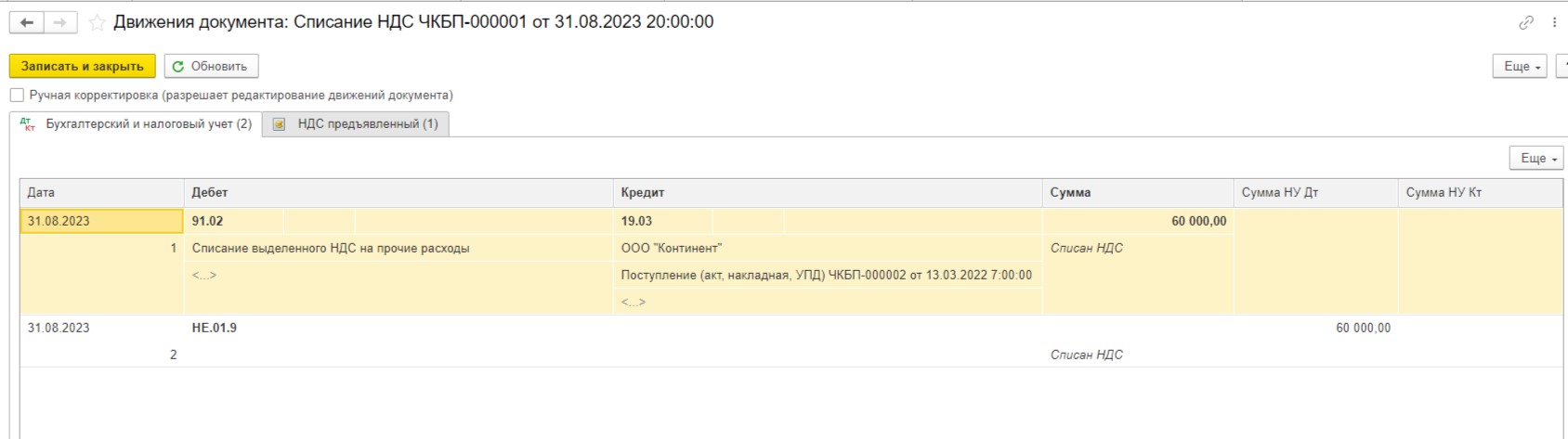

Обратите внимание на вкладку «Счет списания». Когда вы оформляете списание НДС именно таким специальным документом, а не операцией, введенной вручную, автоматически выставляются корректные проводки. Такой НДС должен попасть на счет 91.02, причем к налоговому учету такие расходы не принимаются.

Проведем документ.

После каждого проведения мы проверяем проводки и ведомость, чтобы убедиться, что мы сделали все верно.

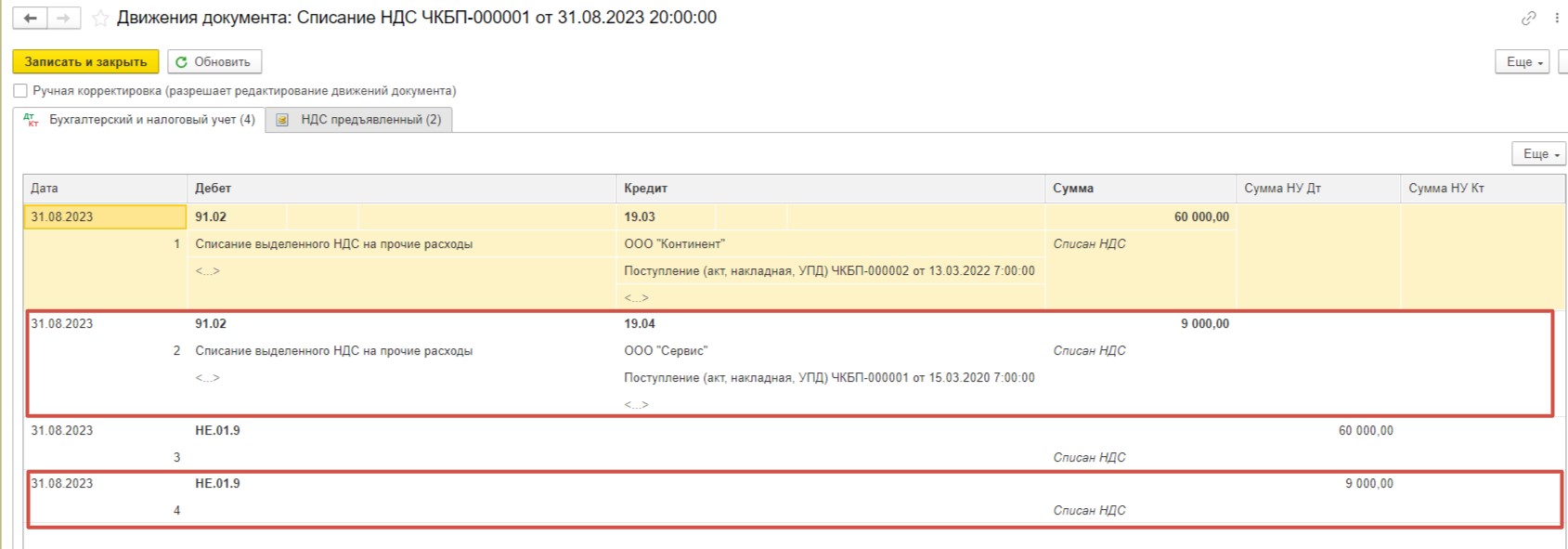

Вариант № 3 – Списание НДС по причине истечения срока,

дающего право предъявить налог к вычету

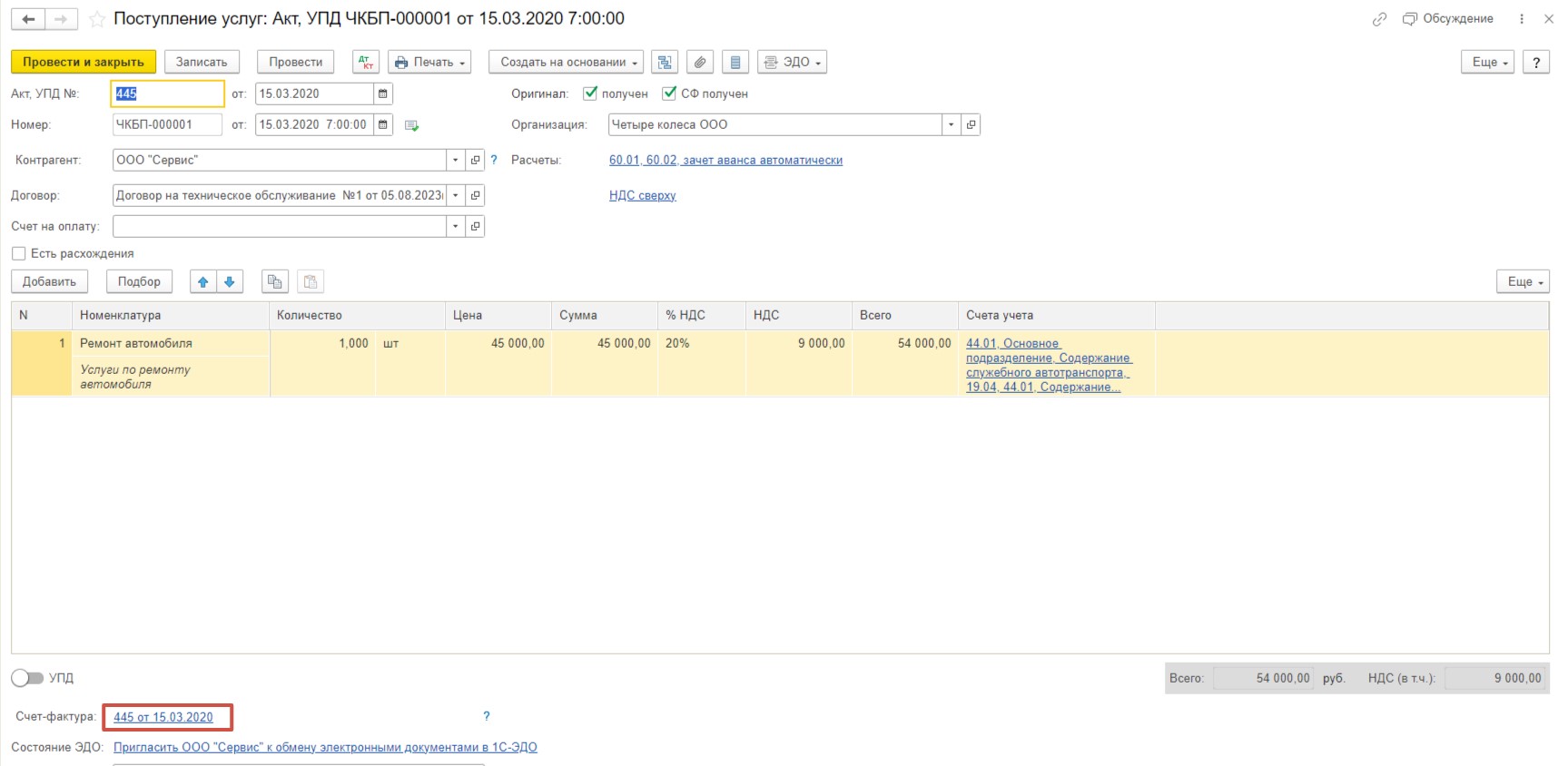

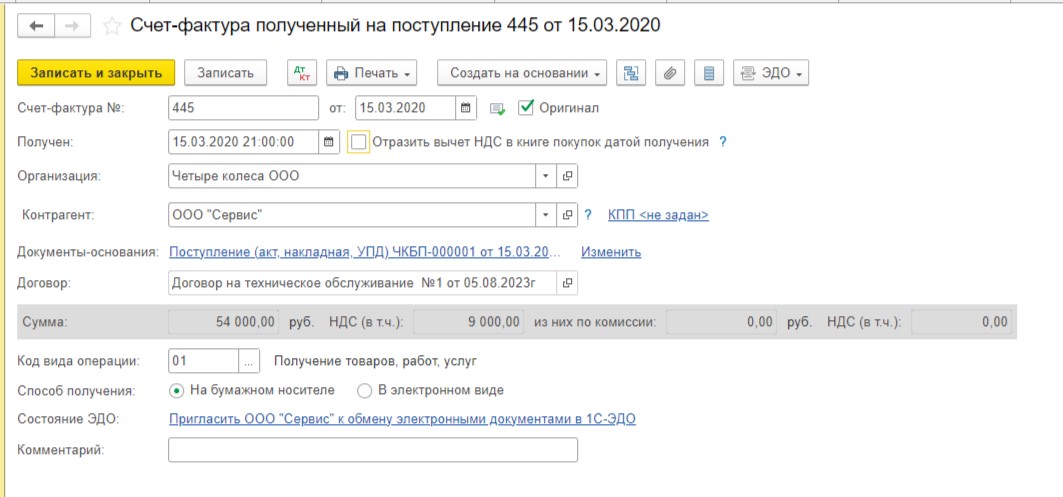

Открываем следующий документ от поставщика услуг ООО «Сервис» и счет-фактуру к нему.

Скорее всего, бухгалтер просто забыл установить галочку для отражения вычета в книге покупок.

Однако на текущий момент, готовясь к сдаче декларации за 3 квартал 2023 года, к вычету эту сумму мы принять уже не сможем.

Дело в том, что право на вычет по этому поступлению возникло в 1 квартале 2020 года, и трехлетний срок для его заявления истек 31 марта 2023 года. Спишем «зависший» НДС аналогично примеру выше. Проверим проводки и ведомость.

Вариант № 4 – Принятие НДС к вычету

(последний максимально возможный срок)

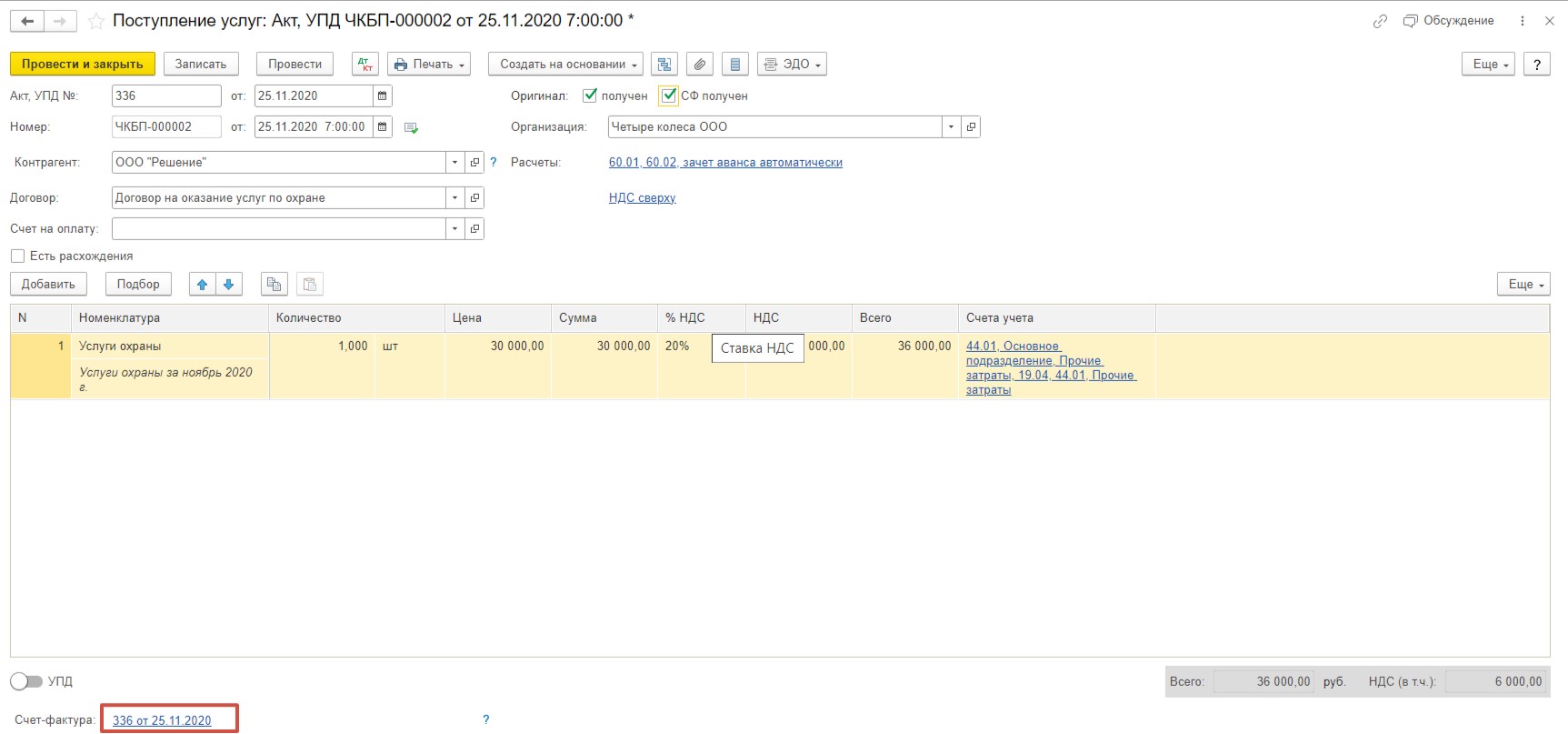

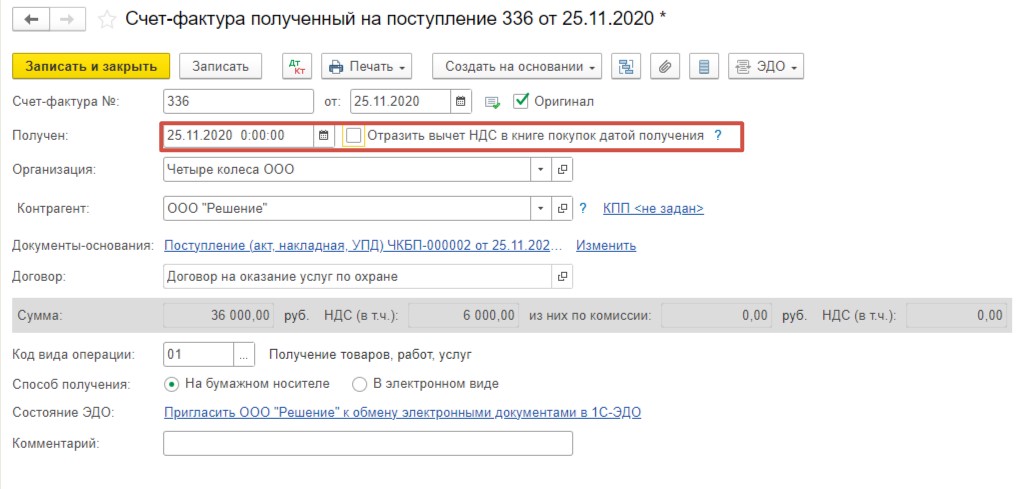

И перейдем к последнему поступлению от поставщика ООО «Решение».

Как мы видим, счет-фактура была не отражена в книге покупок датой получения. Возможно, это произошло ошибочно, либо бухгалтер переносил вычет на следующие периоды.

Убедившись в выполнении обязательных условий применения вычета, о которых мы подробно говорили в первом примере, давайте разберемся, успеваем ли мы заявить о вычете в декларации за 3 квартал 2023г.

Итак, право на вычет возникло в 4 квартале 2020 года, значит, срок истечет 31 декабря 2023 года.

Однако декларацию по итогам 4 квартала мы подадим только в январе следующего года, а, значит, в вычете нам откажут!

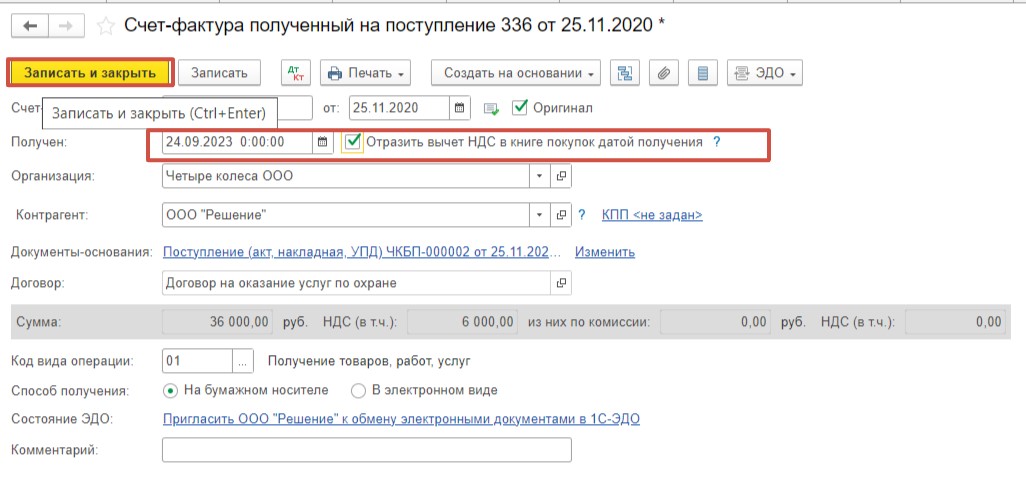

Дело в том, что срок, предусмотренный для подачи декларации, не продлевает трехлетний срок. Поэтому мы заявим о вычете, включив его в декларацию за 3 квартал, а не за 4 квартал 2023г.

Для этого можем создать формирование записи книги покупок аналогично первому примеру, либо, зайдя в саму счет-фактуру можем проставить текущую дату получения и выставить галочку «Отразить вычет НДС в книге датой получения».

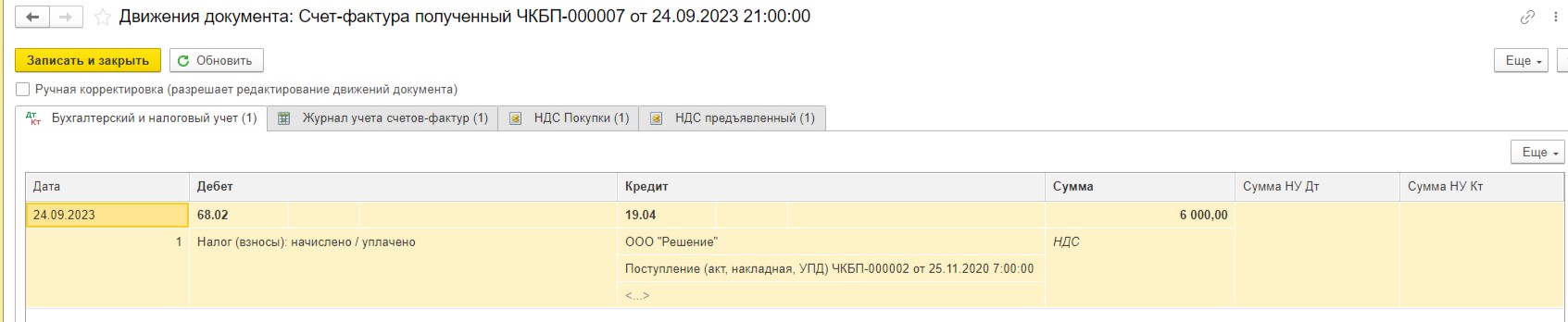

Корректность проведения проверим в сформированных проводках и обновим оборотно-сальдовую ведомость.

Заполним декларацию за 3 квартал и посмотрим, где отразились вычеты, которые мы добавили. Для этого зайдем в «Отчеты», выберем «Регламентированные отчеты».

Выберем «Декларацию по НДС».

Суммы наших вычетов будут отражены в разделе 3 по строке 120. Для того чтобы в этом убедиться, можно расшифровать этот показатель.

Надеемся, что рассмотренные примеры помогут Вам не ошибиться при подготовке к заполнению декларации по НДС. Желаем Вам Успехов!

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии