НДС с межценовой разницы по автомобилям, приобретенным у физлиц с 2024 г., в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 24.05.2024 18:49

- Просмотров: 23794

Продавая автомобили, мотоциклы, бытовую и электронную технику, которые ранее были приобретены у физического лица, НДС начисляют с межценовой разницы (все случаи, когда НДС может быть рассчитан таким образом, определены в ст. 155 НК РФ). То есть организация имеет возможность исчислить НДС не со всей суммы продажи, а только с разницы между суммой реализации и приобретения у физического лица (п. 5.1 ст. 154 НК РФ). Это допустимо, если физические лица являются собственниками транспортных средств в соответствии с законодательством РФ. С апреля 2024 г. вышли нововведения по этой теме, о них и расскажем в этой публикации, естественно с большим практическим примером в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, повторимся, организация имеет возможность исчислить НДС не со всей суммы продажи, а только с разницы между суммой реализации и приобретения у физического лица (п. 5.1 ст. 154 НК РФ).

В таком случае для расчета НДС используется следующая формула:

НДС = (цена продажи с НДС - цена покупки) * 20/120 (10/110).

При этом, если межценовая разница получается нулевой или отрицательной, сумма НДС также будет равна нулю. Но несмотря на это, продавец обязан выставить счет-фактуру (п. 3 ст. 168 НК РФ).

До апреля 2024 года применение такого порядка определения налоговой базы распространялось только на первое звено цепочки продаж подеражанных транспортных средств. Последующие продавцы исчисляли НДС в общем порядке.

С 1 апреля 2024 года Федеральным законом от 19.12.2023 N 612-ФЗ были внесены изменения, согласно которым, теперь порядок исчисления НДС с межценовой разницы будет применяться на всех звеньях цепочки продаж техники, приобретенной ранее у физических лиц при соблюдении следующих условий:

• на дату приобретения продавец транспортного средства применяет общую систему налогобложения;

• последним собственником транспортного средства было физическое лицо;

• при приобретении транспортного средства от продавца получен счет-фактура с выделенной суммой НДС (п. 5.2. ст. 154 НК РФ).

Важный момент: при последующем приобретении сумма НДС, предъявленная покупателю, включается в стоимость транспортного средства и к вычету не принимается ( п. 3, 4 ст. 1 Федерального закона от 19.12.2023 № 612-ФЗ).

Рассмотрим на практических примерах, как реализован механизм начисления НДС с межценовой разницы при продаже и перепродаже автомобиля, ранее приобретенного у физического лица, в программе 1С: Бухгалтерия предприятия ред. 3.0.

Цепочка участников процесса продажи автомобиля изображена на схеме.

Алгоритм действий при первичной продаже автомобиля, приобретенного у физлица

Операции, которые следует отразить в программе по условиям примера:

20.05.2024г. организация ООО «Четыре колеса» (находится на общей системе налогообложения) с целью перепродажи приобрела у гражданина Краснова И.П. автомобиль Skoda Octavia за 500 000 руб.;

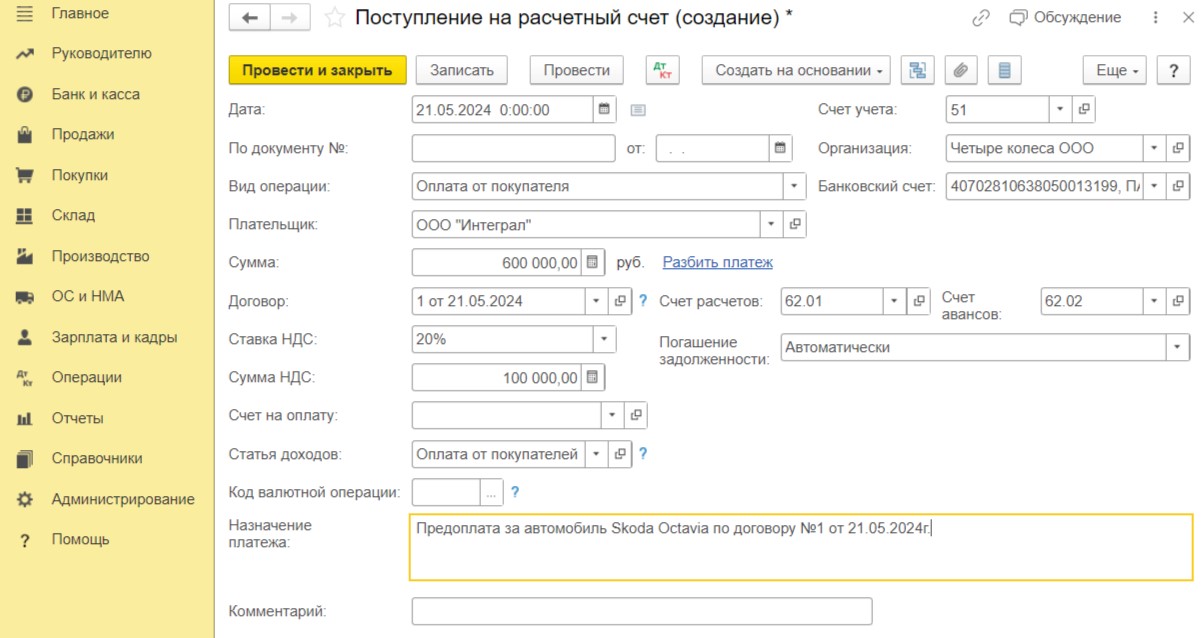

21.05.2024г. на расчетный счет ООО «Четыре колеса» поступил аванс за автомобиль от ООО «Интеграл» (находится на общей системе налогообложения) в размере 600 000 руб.;

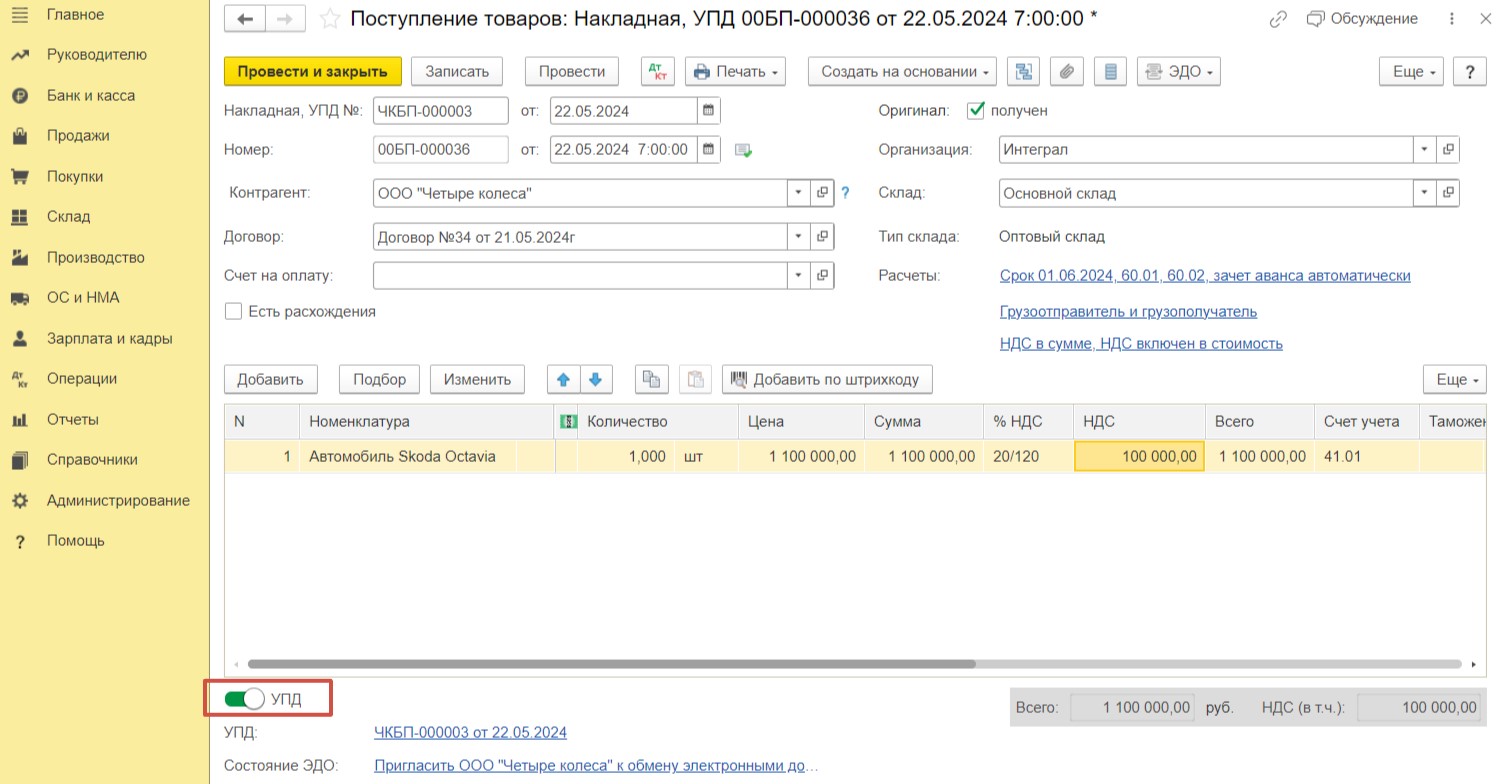

22.05.2024г. организация ООО «Четыре колеса» реализовала автмообиль Skoda Octavia покупателю ООО «Интеграл» за 1 100 000 руб. (в т.ч. НДС);

22.05.2024г. после передачи автомобиля поступил окончательный расчет от ООО «Интеграл»на расчетный счет ООО «Четыре колеса» в размере 500 000 руб.

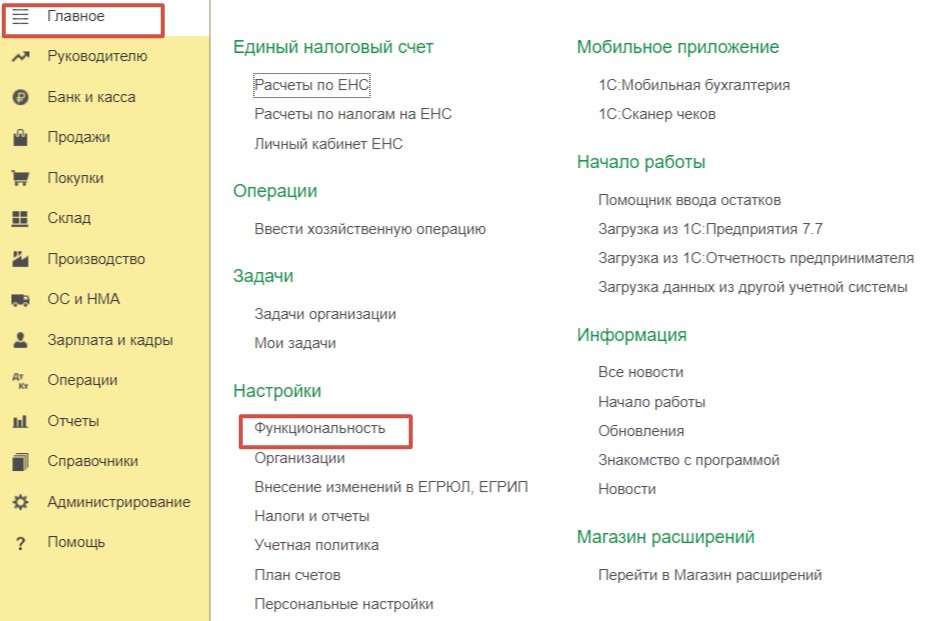

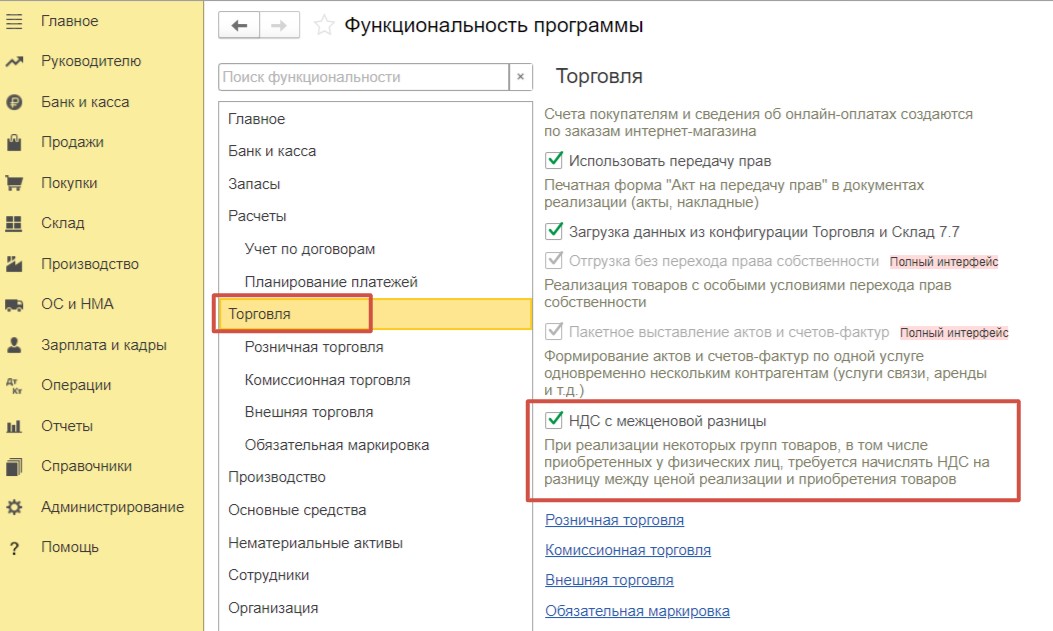

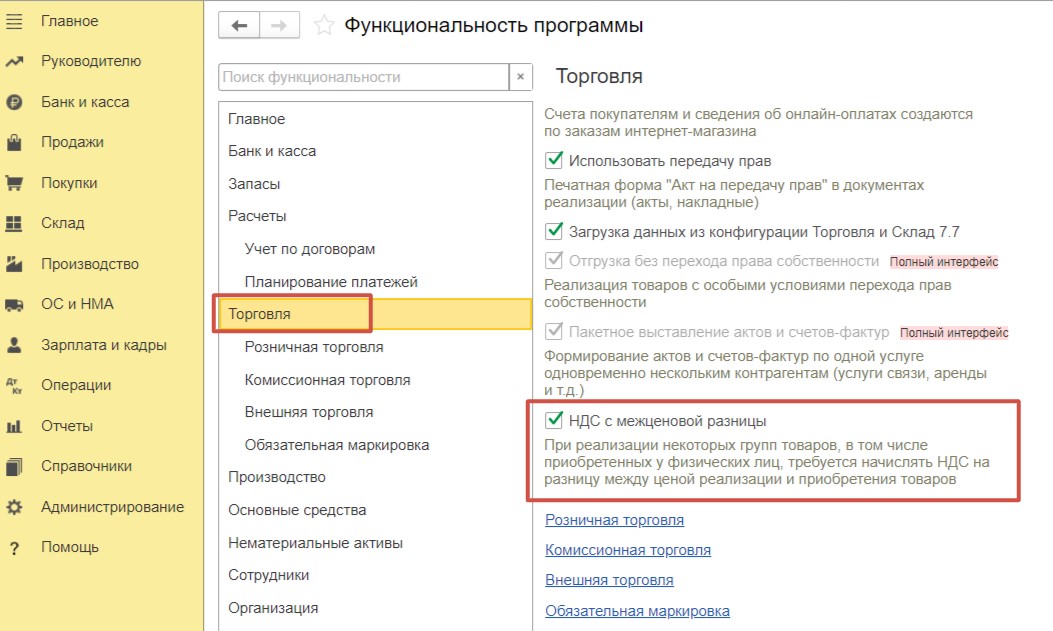

Шаг 1 - Настройка функциональности

Для корректной работы программы в части исчисления НДС с межценовой разницы необходимо сохранить соответствующие настройки в разделе «Главное»-«Функциональность».

На вкладке «Торговля» установим галочку в поле «НДС с межценовой разницы».

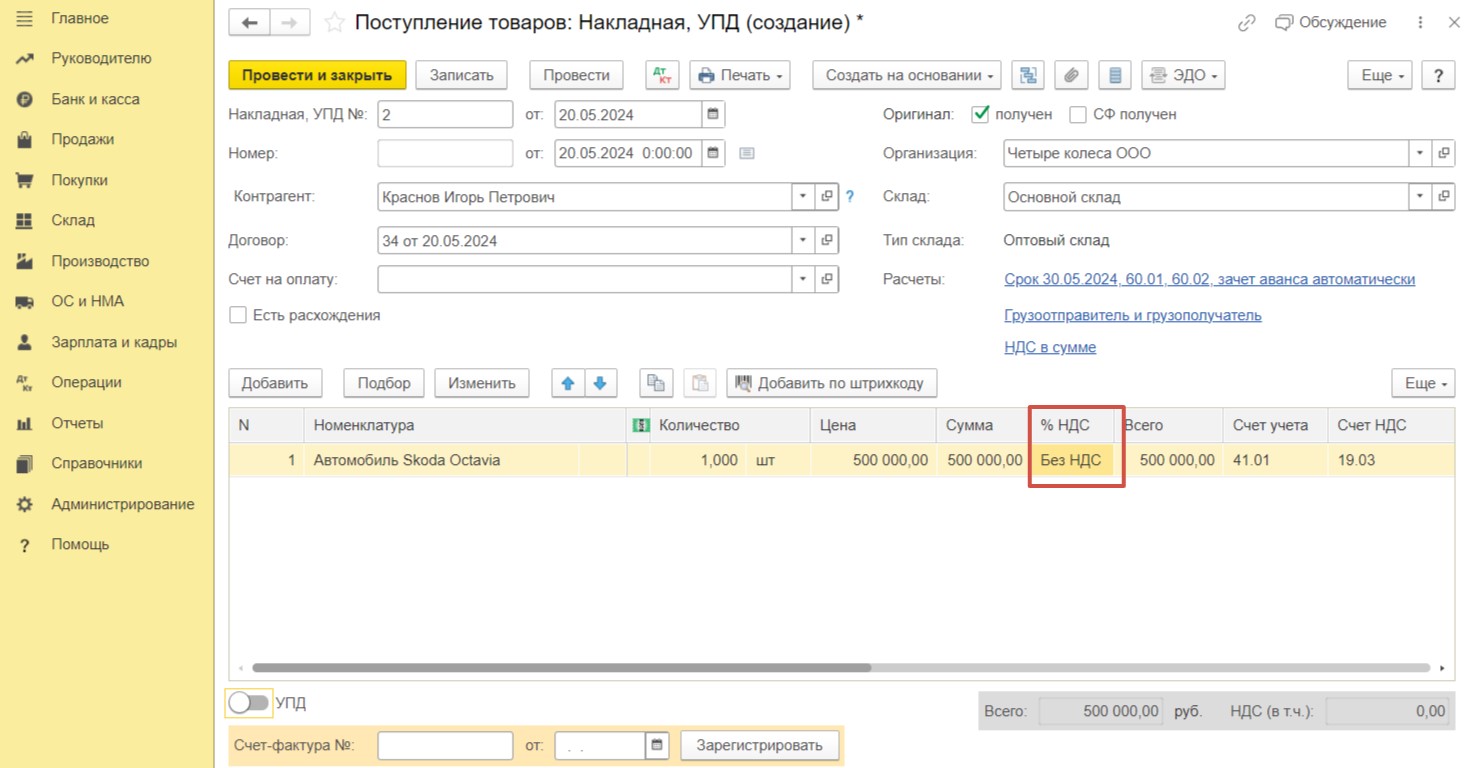

Шаг 2 - Приобретение автомобиля у физического лица

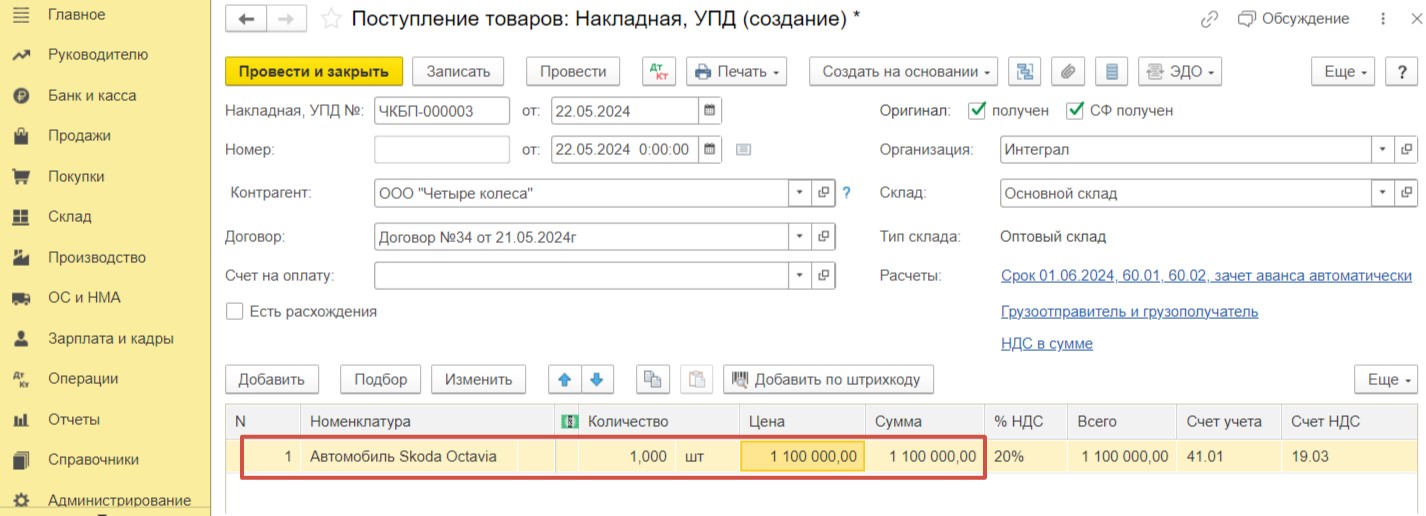

Отразим приобретение автомобиля в разделе «Покупки»-«Поступление (акты, накладные, УПД)». Создадим документ поступления с видом «Товары (накладная, УПД)».

Обратите внимание, в поле «% НДС» необходимо указать «Без НДС», поскольку автомобиль приобретается у физлица и счет-фактура с выделенной суммой НДС представалена не была.

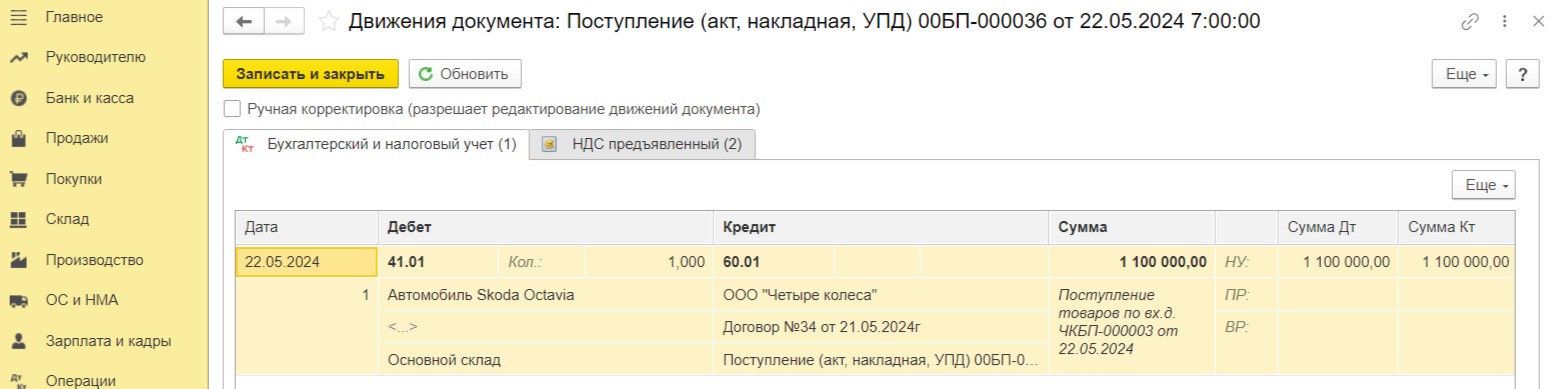

После проведения документа проверим сформированные проводки. Образовалась кредиторская задолженность в размере 500 000 руб. перед физлицом. А стоимость автомобиля отнесена на счет 41.01 «Товары на складах».

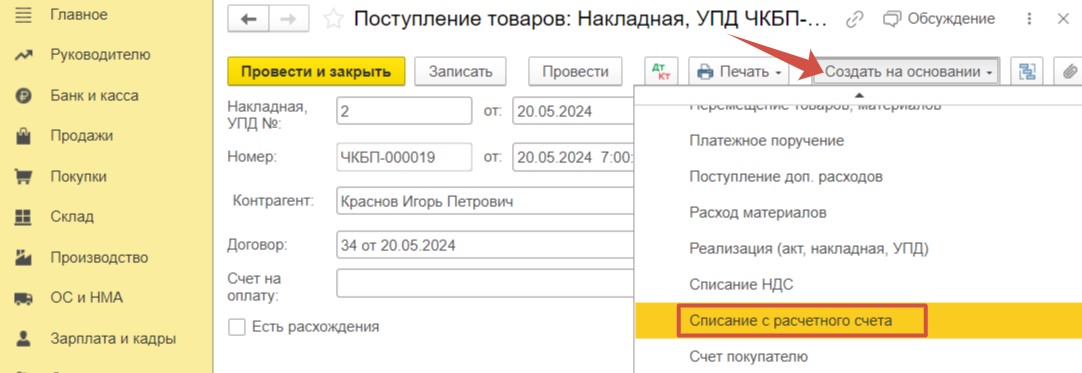

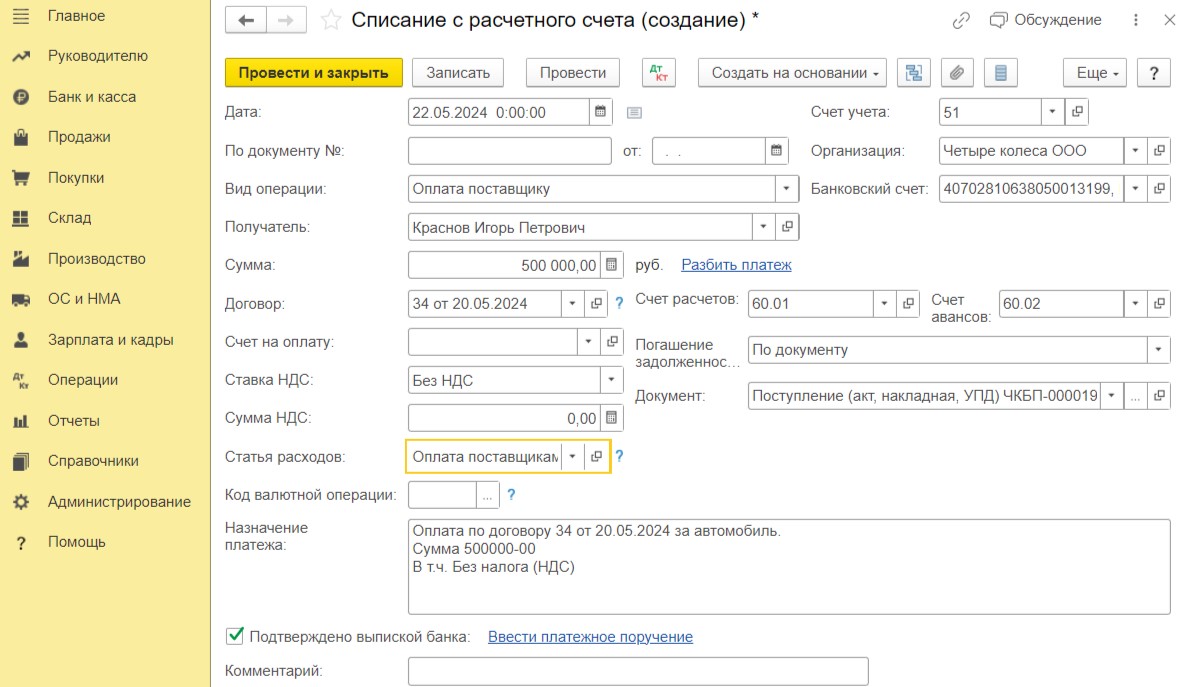

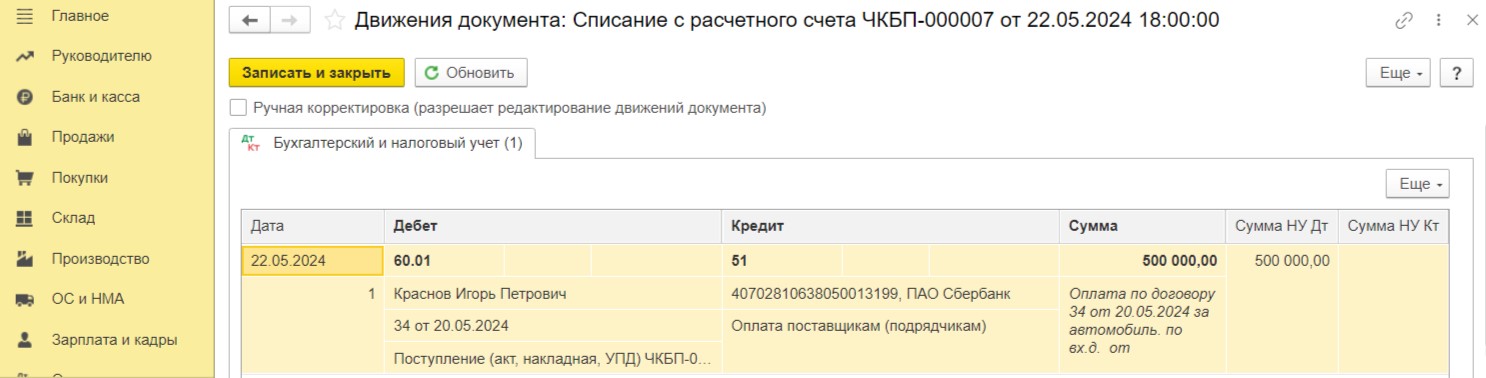

Перейдем к оплате за автомобиль. Для этого на основании документа поступления создадим документ «Списание с расчетного счета».

Проводка проведенного документа свидетельствует о том, что задолженность перед Красновым И.П. погашена.

Шаг 3 - Получение предоплаты от ООО «Интеграл» за автомобиль

В разделе «Банк и касса» - «Банковские выписки» создадим документ поступления денежных средств на сумму поступившей предоплаты в размере 600 000 руб. Несмотря на то, что у продавца есть право исчислять НДС с межценовой разницы при продаже автомобиля, такая возможность не распространяется на предоплату, поэтому НДС исчисляется в общем порядке.

Проводки после проведения следующие:

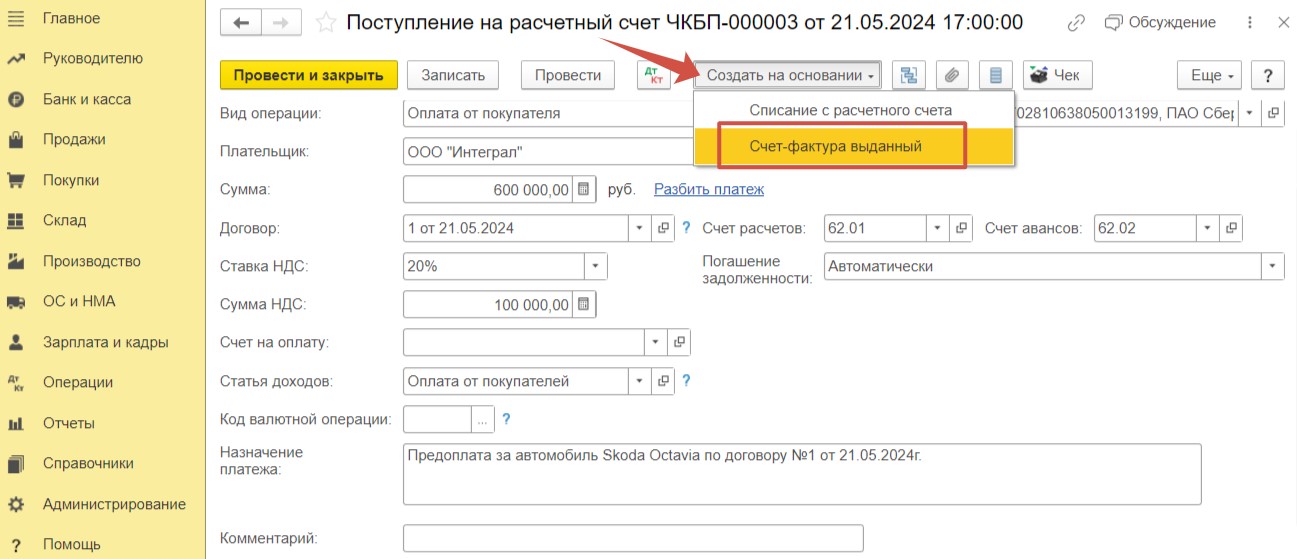

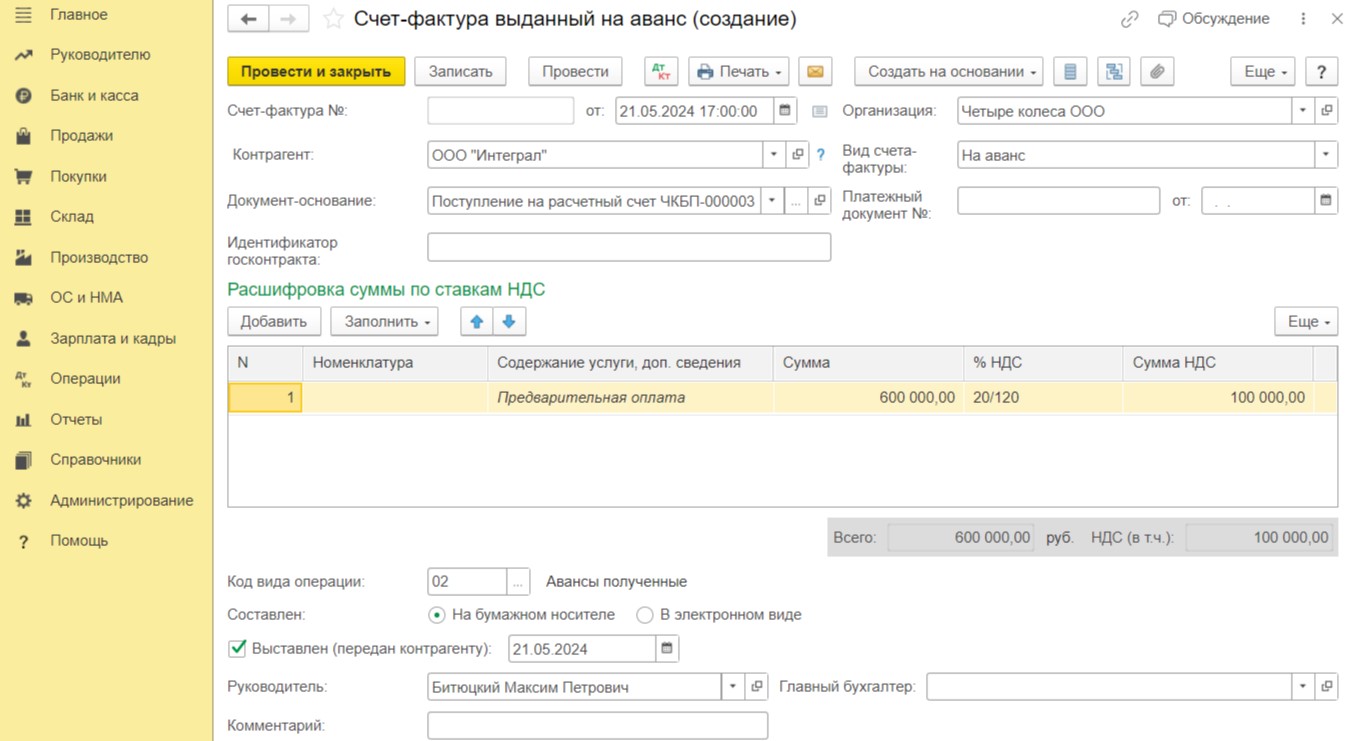

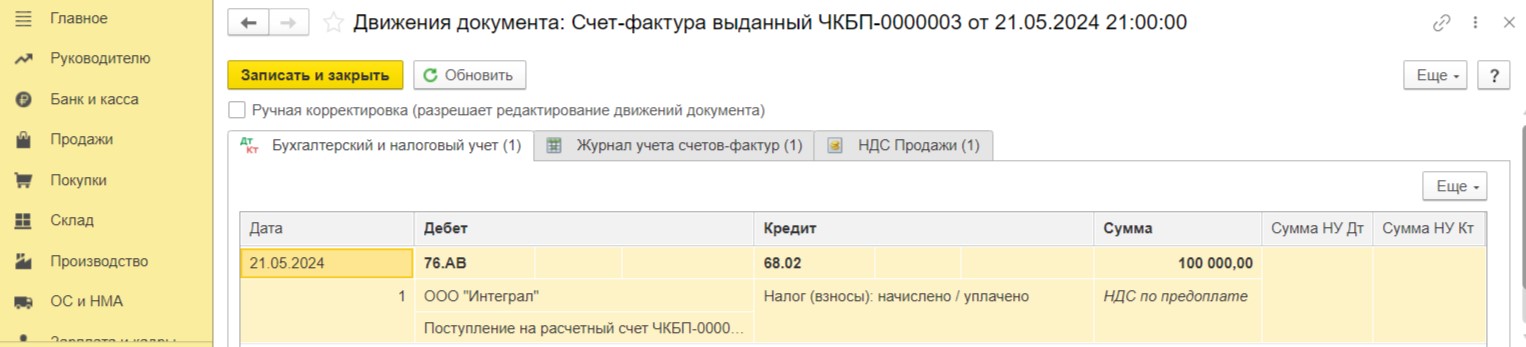

Теперь необходимо зарегистрировать счет-фактуру на предоплату. На основании документа поступления денежных средств введем соответствующий документ.

Поля корректно заполнились автоматически. Проведем счет-фактуру.

НДС по предоплате учтен по Дт счета 76. АВ и Кт счета 68.02. Все верно.

Шаг 4 - Реализация автомобиля

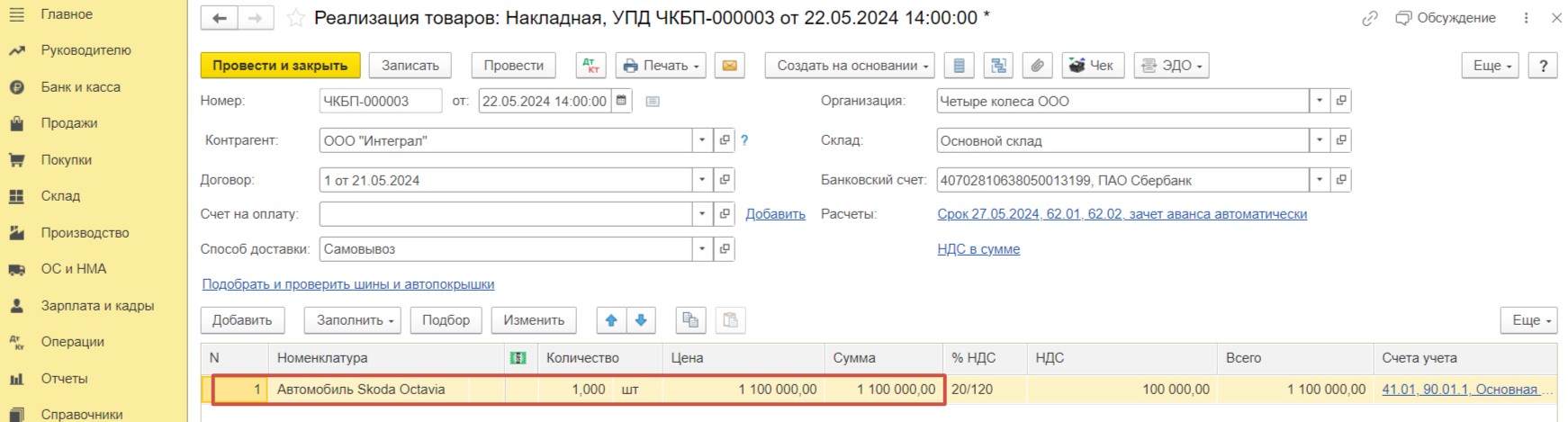

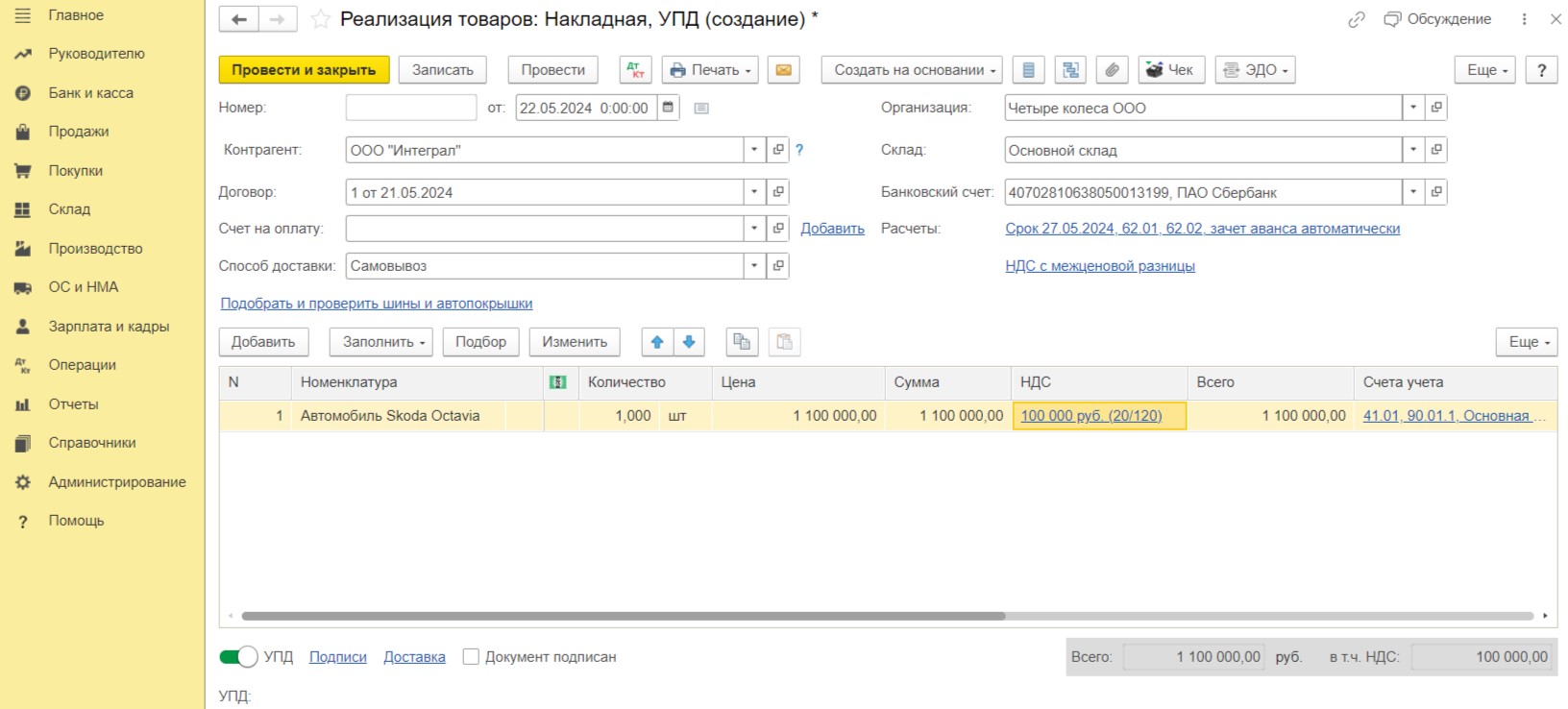

В разделе «Продажи» - «Реализация (акты, накладные, УПД)» создадим документ с видом «Товары (накладная, УПД)».

Добавим в табличную часть номенклатуру, укажем количество и стоимость продажи.

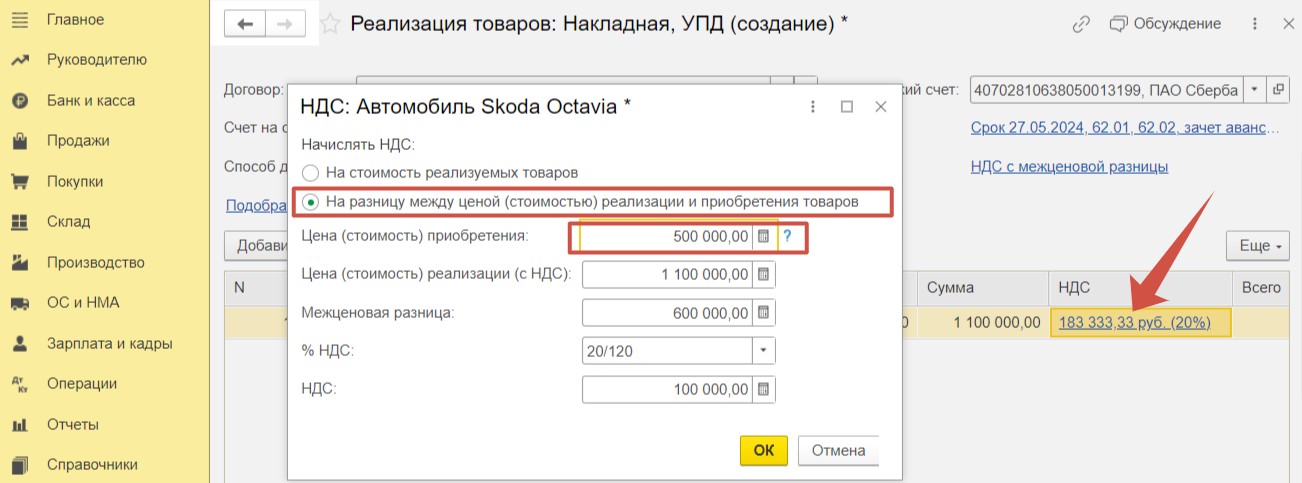

Перейдем по гиперссылке «НДС в сумме» и в поле «НДС» выберем «НДС с межценовой разницы».

После этого рассчитанная сумма НДС в колонке «НДС» превратится в гиперссылку. Провалимся в неё. В открывшемся окне необходимо выбрать способ начисления НДС «На разницу между ценой (стоимостью) реализации и приобретения товаров». А в поле «Цена (стоимость) приобретения» укажем стоимость покупки автомобиля у физлица - 500 000 руб.

Проверим сумму НДС, исчисленную программой:

Сумма НДС = (1100 000 – 500 000) * 20/120 = 100 000, где

1100 000 – сумма реализации автомобиля,

500 000 – сумма приобретения автомобиля.

Таким образом, программа произвела верный расчет.

Нажмем «Выписать счет-фактуру», взведем флаг «УПД» внизу формы и проведем документ.

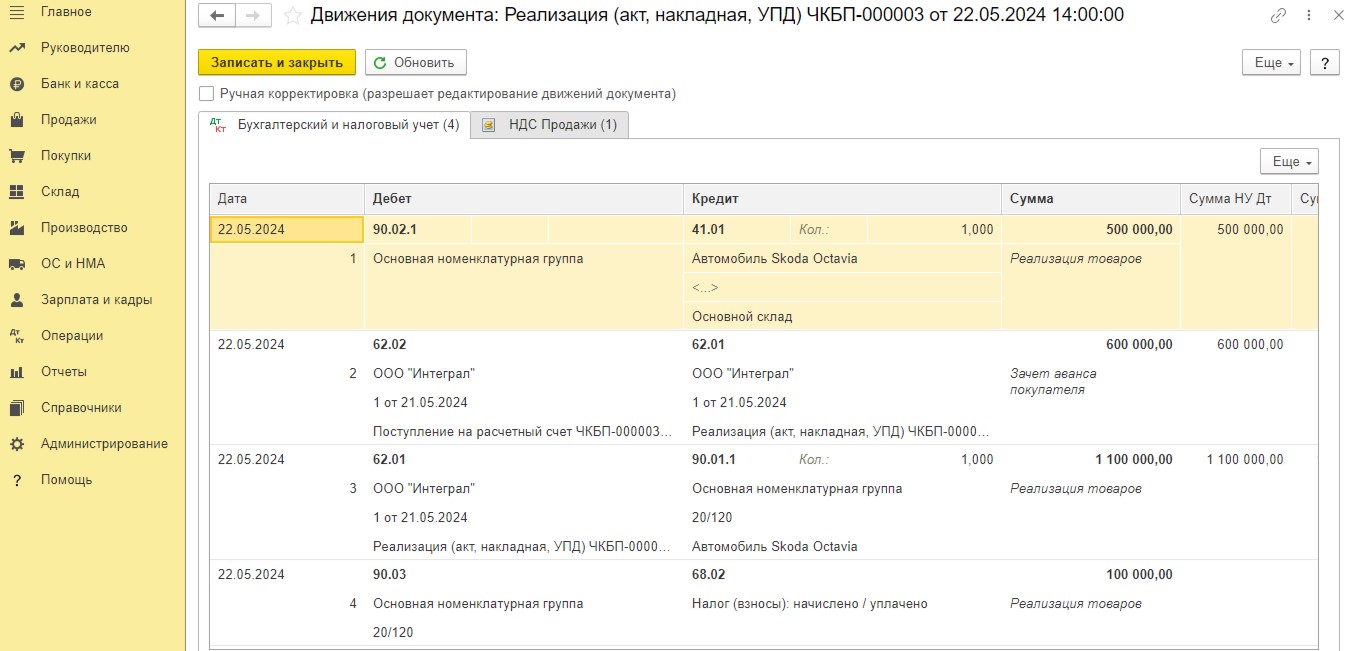

При проведении документа реализации сформированы корректные проводки.

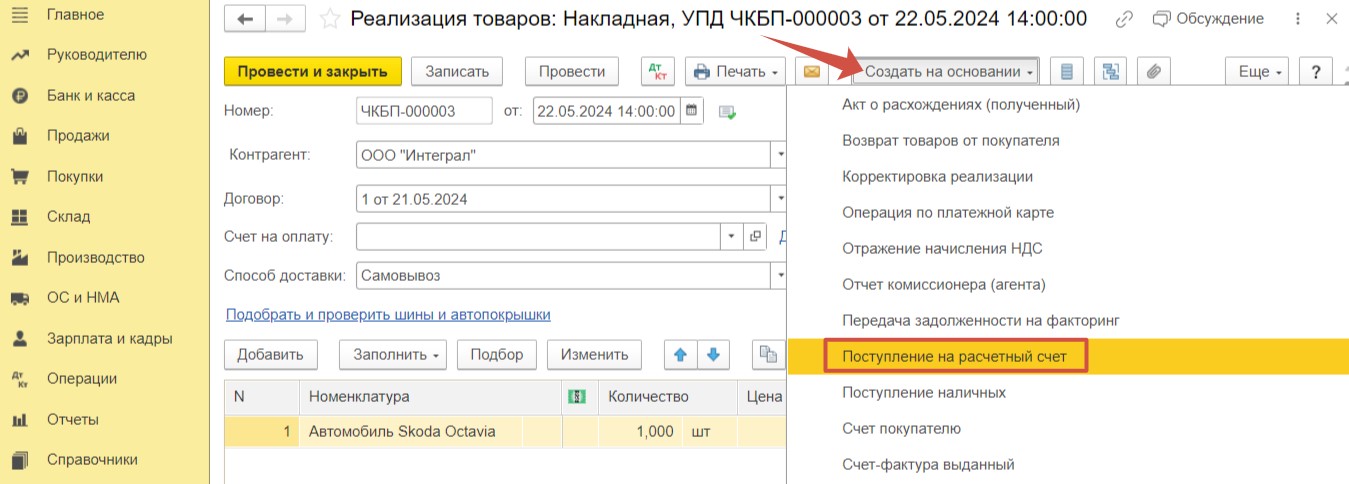

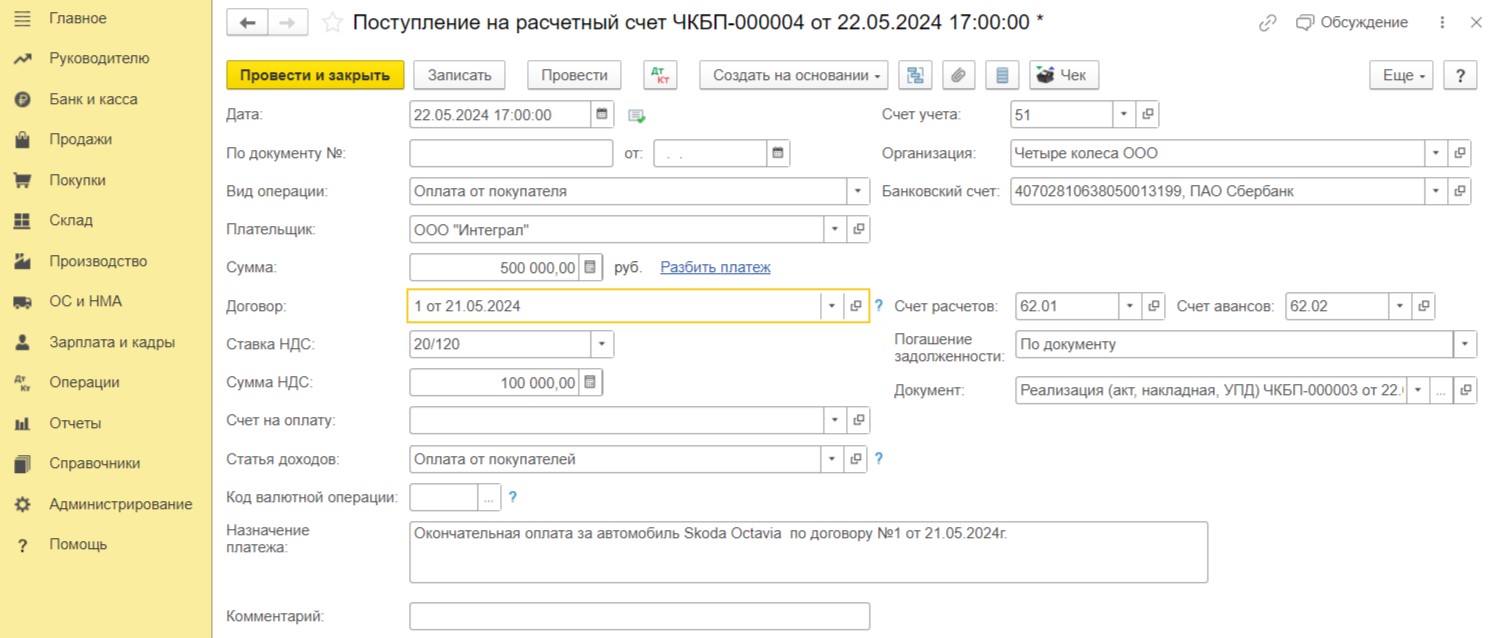

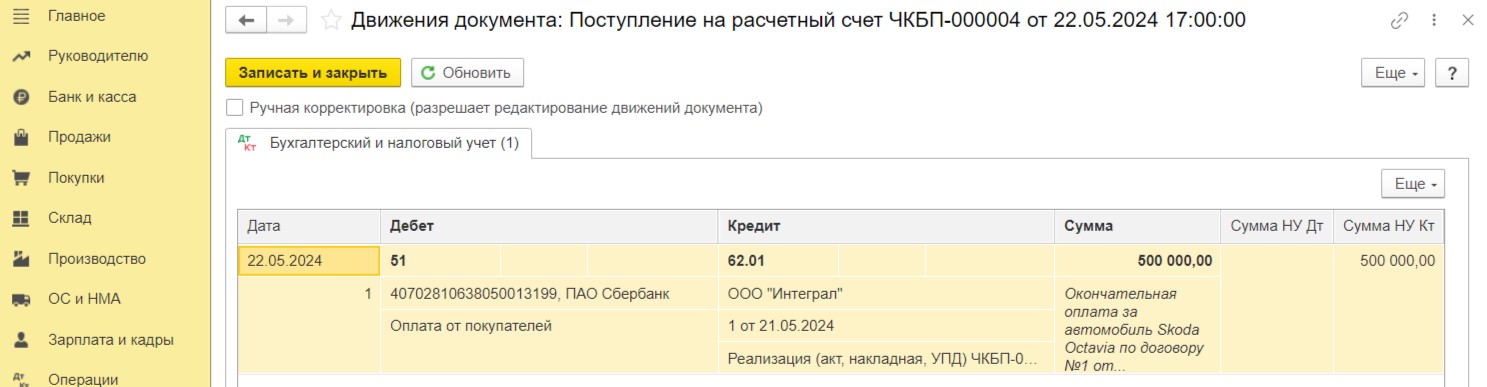

Шаг 5 - Получение окончательной оплаты от ООО «Интеграл» за автомобиль

На основании документа реализации введем документ «Поступление на расчетный счет».

В поле «Сумма» изменим сумму на корректную. Остаток задолженности ООО «Интеграл» составляет 500 000 руб. Проведем документ.

При проведении сформированы проводки – средства зачислены на расчетный счет ООО «Четыре колеса», задолженность ООО «Интеграл» погашена.

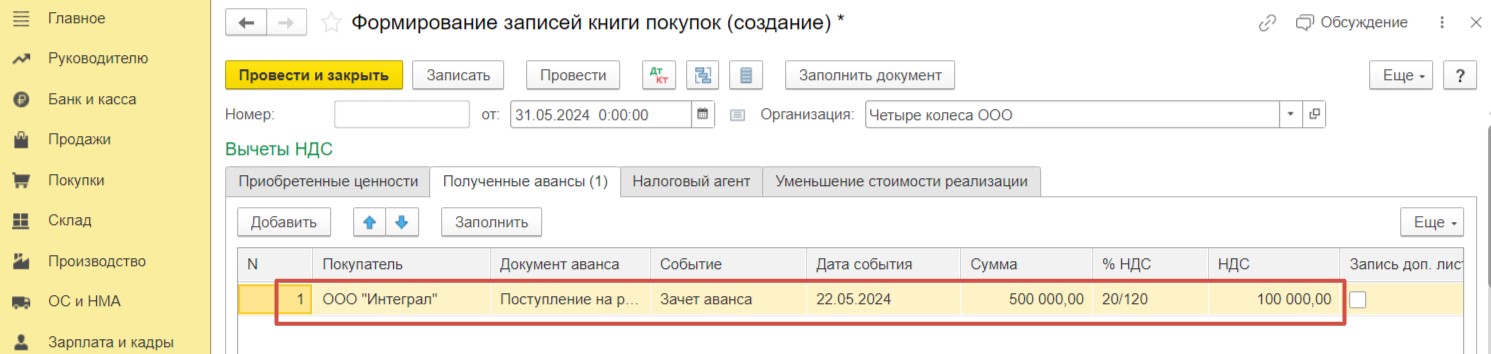

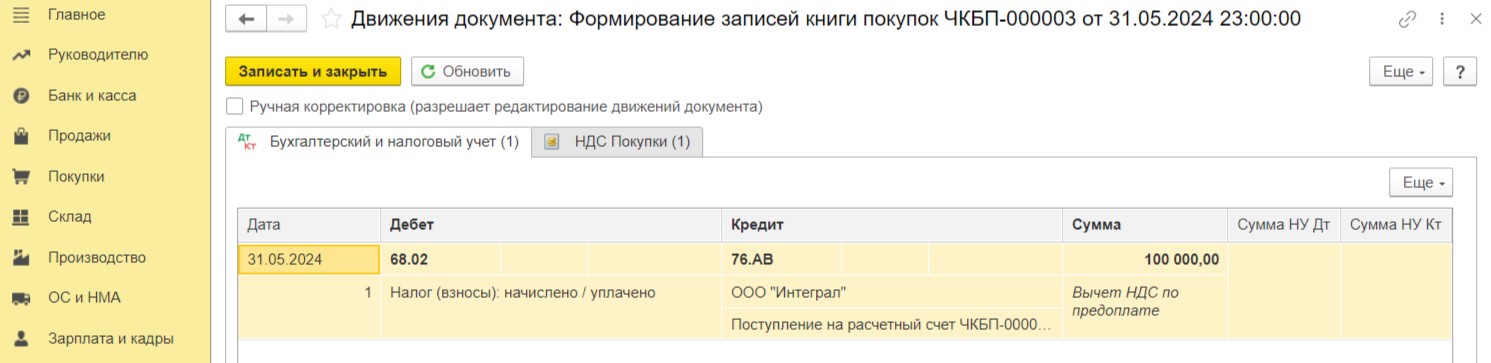

Шаг 6 - Вычет НДС по предоплате

Для избежания двойного исчисления налога отразим вычет НДС по предоплате. В разделе «Операции» - «Регламентные операции НДС» зарегистрируем документ «Формирование записей книги покупок». По кнопке «Заполнить» в табличную часть документа на вкладке «Полученные авансы» попадает строка с суммой НДС по предоплате от ООО «Интеграл» в размере 100 000 рублей.

Проводки после проведения верны – вычет НДС по предоплате применен.

Вторичная и последующая перепродажа автомобиля, приобретенного у физлица

Операции, которые следует отразить в программе по условиям примера:

22.05.2024г. организация ООО «Интеграл» с целью перепродажи приобрела у ООО «Четыре колеса» автомобиль Skoda Octavia (последним собственником которого является физлицо) за 1 100 000 руб. ( в т. ч. НДС);

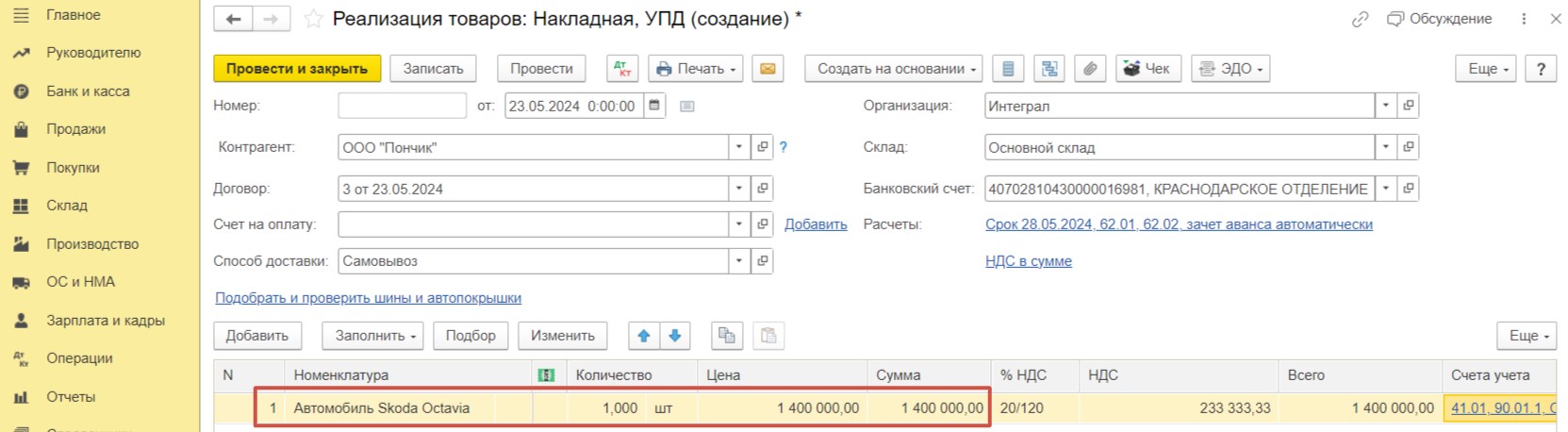

23.05.2024г. организация ООО «Интеграл» реализовала автмообиль Skoda Octavia покупателю ООО «Пончик» за 1 400 000 руб. (в т.ч. НДС).

23.05.2024г. после передачи автомобиля на расчетный счет ООО «Интеграл» поступила полная оплата от ООО «Пончик» в размере 1 400 000 руб.

Шаг 1 - Настройка функциональности

Первым делом следует проверить настройки функциональности в разделе «Главное»-«Функциональность».

На вкладке «Торговля» должна быть установлена галочка в поле «НДС с межценовой разницы».

Шаг 2 - Приобретение автомобиля для перепродажи

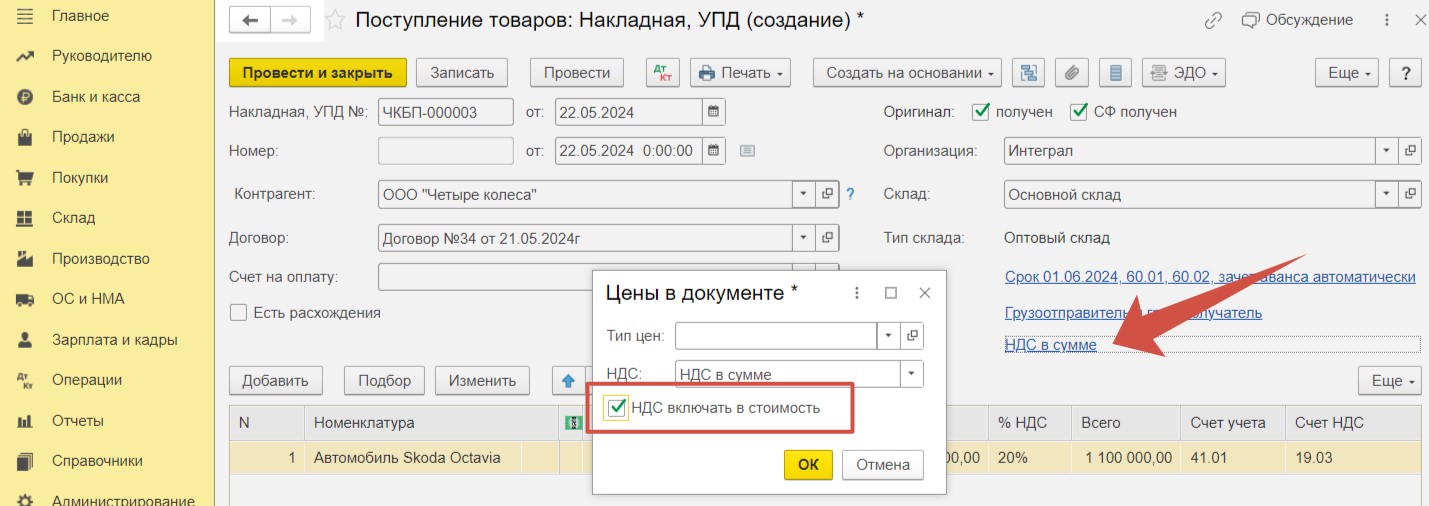

Зарегистрируем документ поступления с видом «Товары (накладная, УПД)» в разделе «Покупки» -«Поступление (акты, накладные, УПД)». Заполним обязательные реквизиты в шапке формы на основании первичных документов, а также добавим в табличную часть автомобиль и стоимость его приобретения.

Напоминаем о том, что сумму входного НДС к вычету мы принять не сможем. Поэтому перейдем по гиперссылке «НДС в сумме» и в форме «Цены в документе» установим галку рядом с «НДС включать в стоимость».

Убедившись, что все остальные поля заполнены, взведем флаг «УПД» и проведем документ.

Обратите внимание на проводки документа. Видим, что автомобиль поступил на счет 41.01, образовалась кредиторская задолженность перед поставщиком. Входной НДС не выделен на счет 19 и не участвует в движениях доукмента, поскольку мы указали в настройках, что сумма НДС должна быть включена в стоимость автомобиля.

Шаг 3 - Реализация автомобиля

Зарегистрируем документ с видом «Товары (накладная, УПД)» в разделе «Продажи» - «Реализация (акты, накладные, УПД)».

Заполним табличную часть документа – выберем нужную номенклатуру, укажем количество и стоимость реализации.

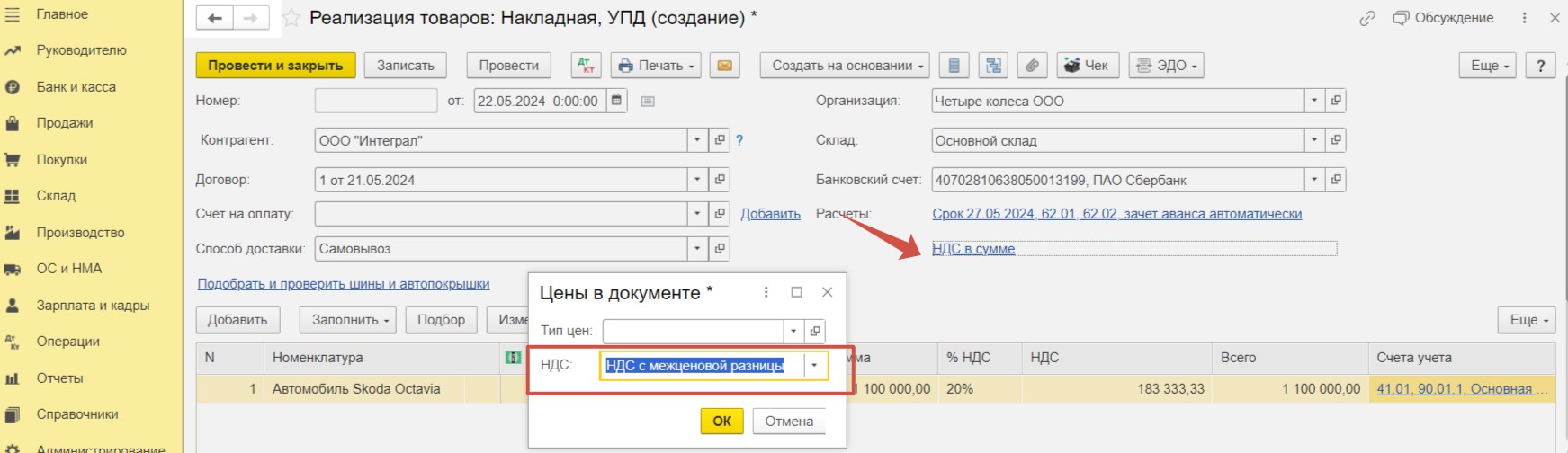

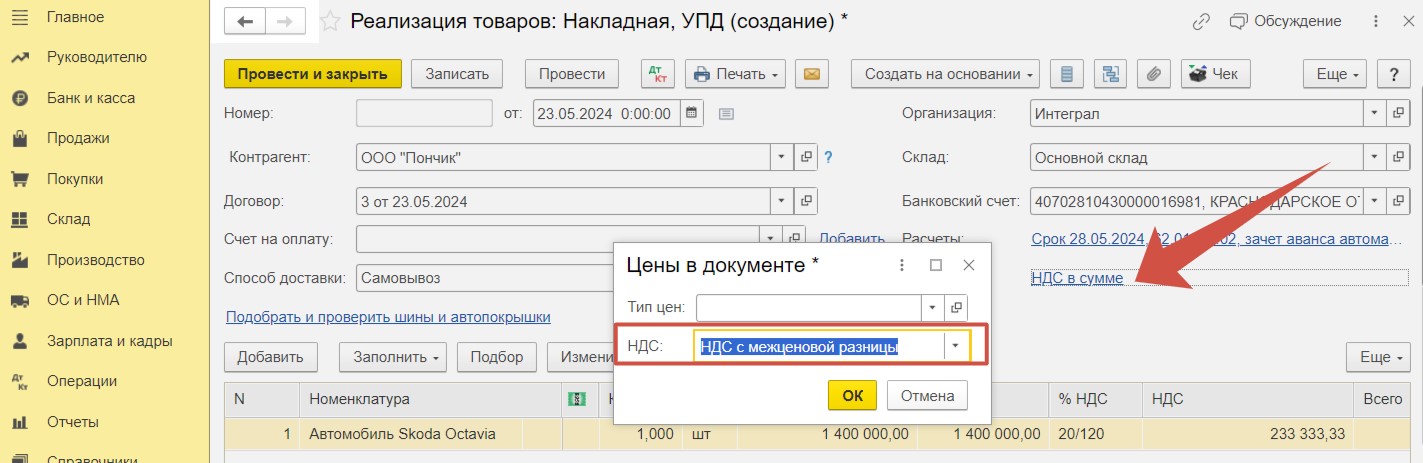

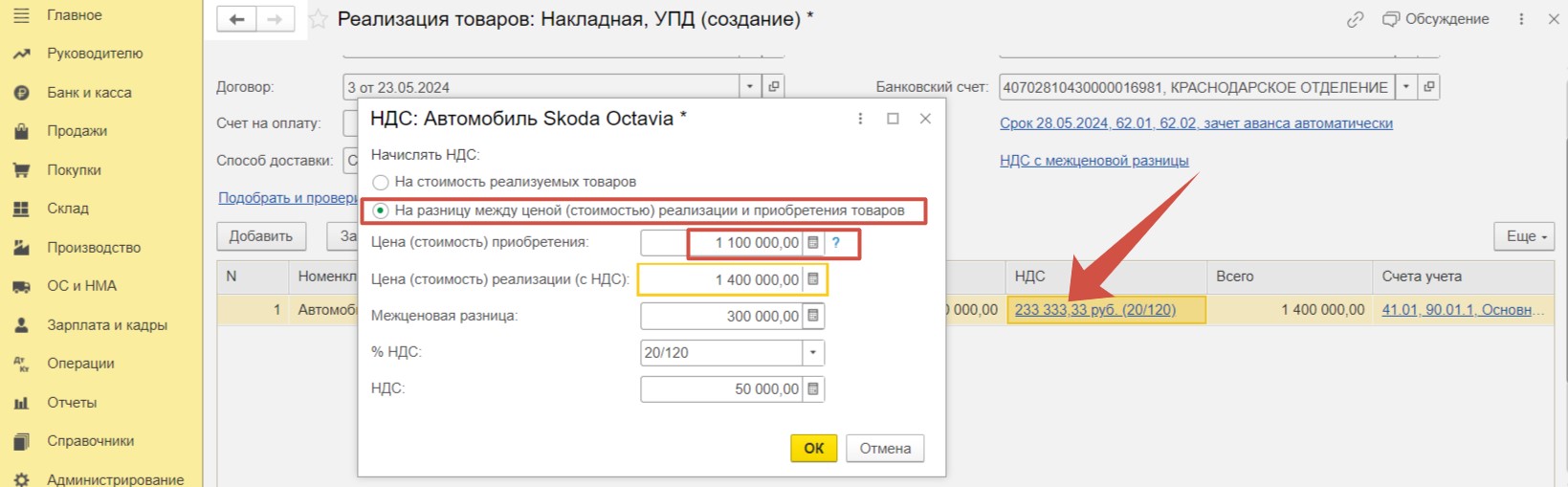

ООО «Интеграл», являясь уже вторым звеном в цепочке продаж, по новому законодательству теперь имеет право также исчислять НДС с разницы между покупной и продажной стоимостью. Для корректного расчета суммы НДС перейдем по гиперссылке «НДС в сумме» и в поле «НДС» выберем «НДС с межценовой разницы».

После сохранения такой настройки перейдем по гиперссылке в колонке «НДС». В открывшейся форме следует выбрать способ исчисления НДС «На разницу между ценой (стоимостью) реализации и приобретения товаров». А также заполним поле «Цена (стоимость) приобретения», расположенное ниже – внесем сумму 1100 000 руб. При таких настройках будет рассчитана сумма НДС – 50 000 руб.

Проверим сумму НДС, исчисленную программой:

Сумма НДС = (1400 000 – 1100 000) *20/120 = 50 000, где

1400 000 – сумма реализации автомобиля,

1100 000 – сумма приобретения автомобиля.

Программа произвела верный расчет.

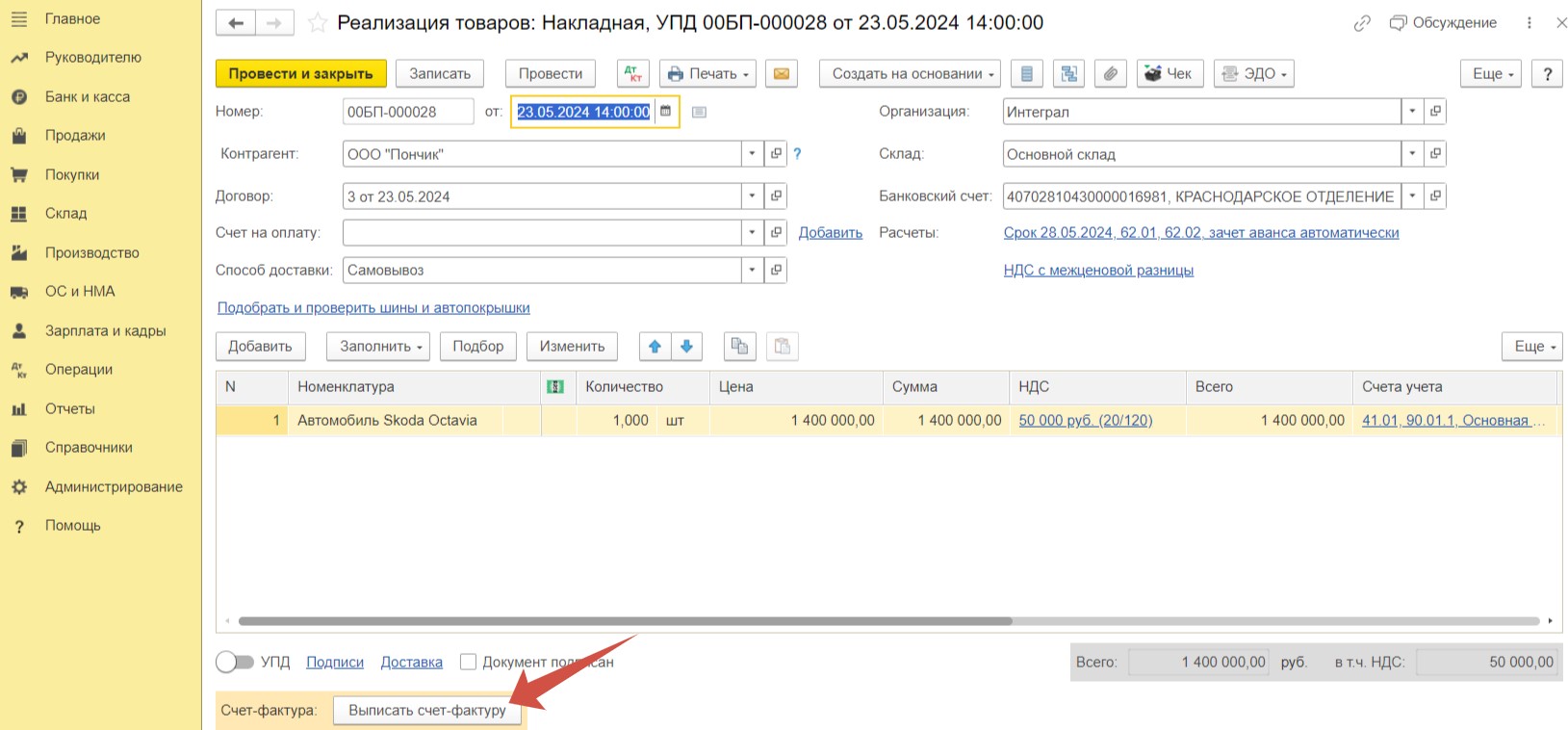

Нажмем «Выписать счет-фактуру» и проведем документ.

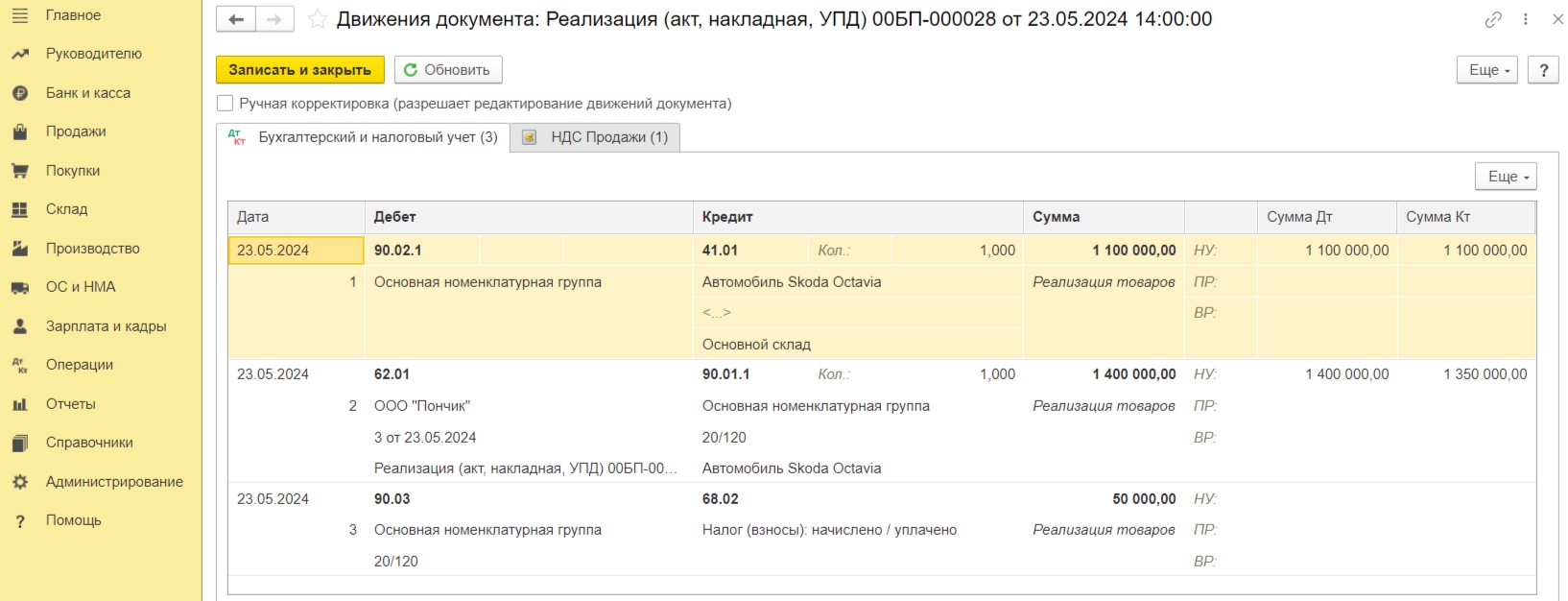

При проведении сформированы проводки на себестоимость (Дт 90.02.1 Кт 41.01), на выручку (Дт 62.01 Кт 90.01.1) и на сумму исчисленного НДС (Дт 90.03 Кт 68.02).

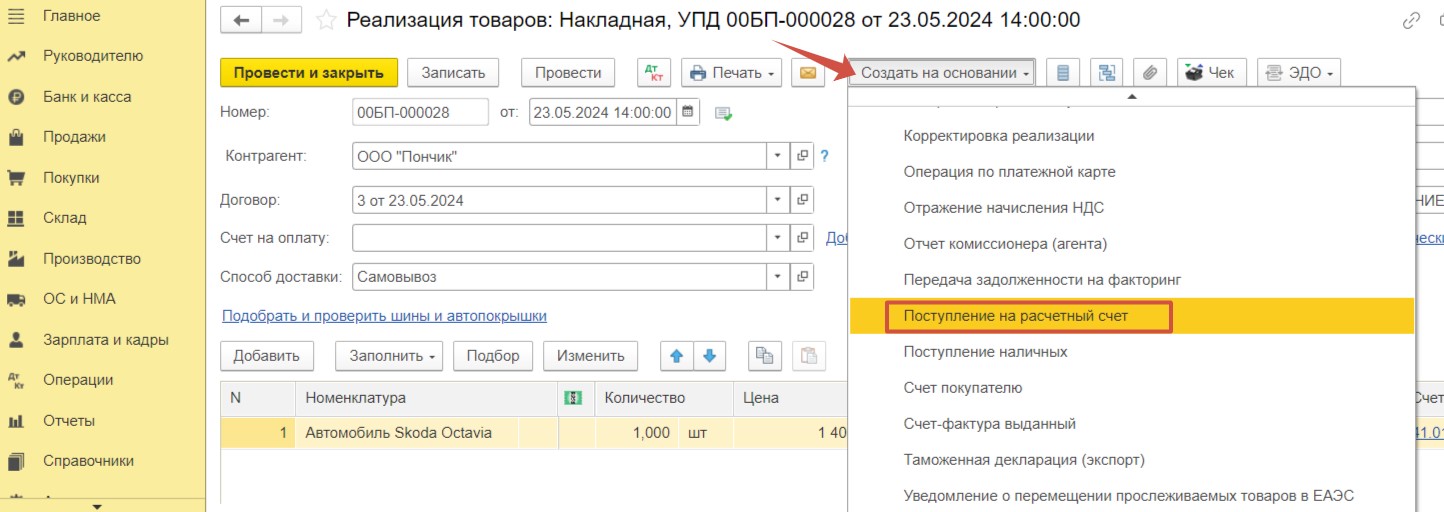

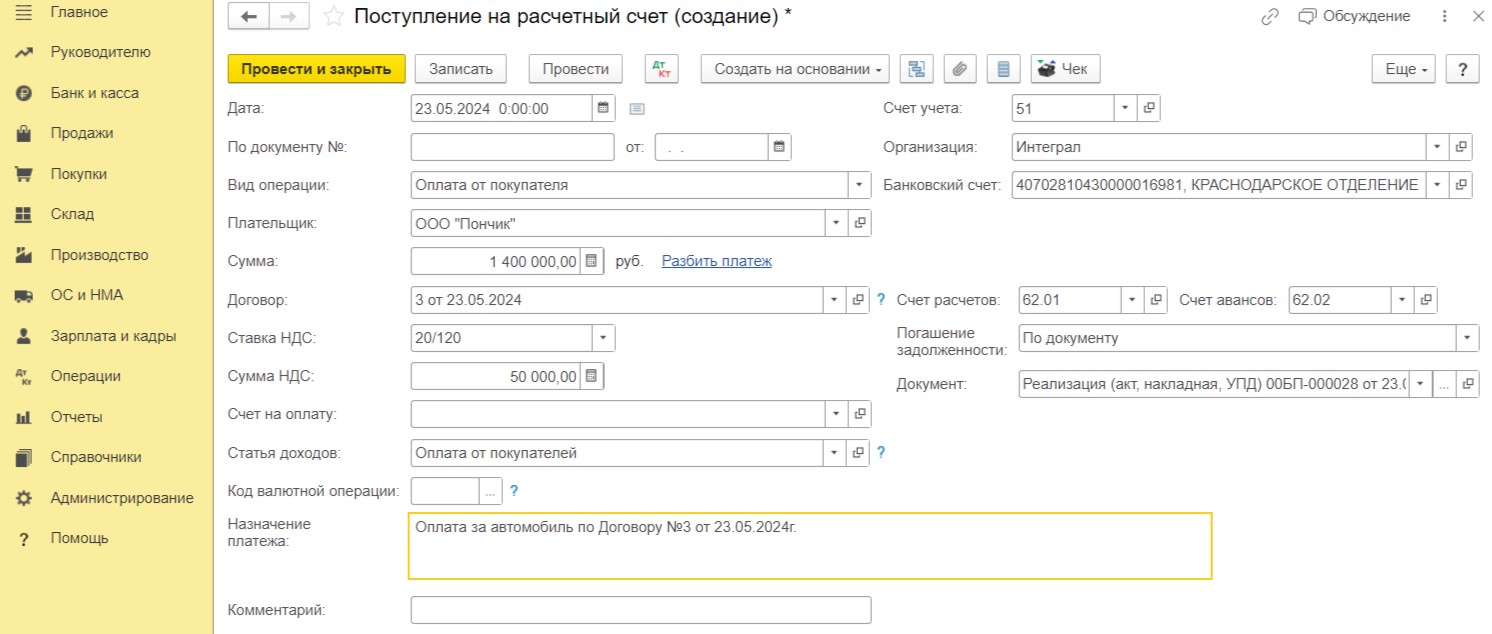

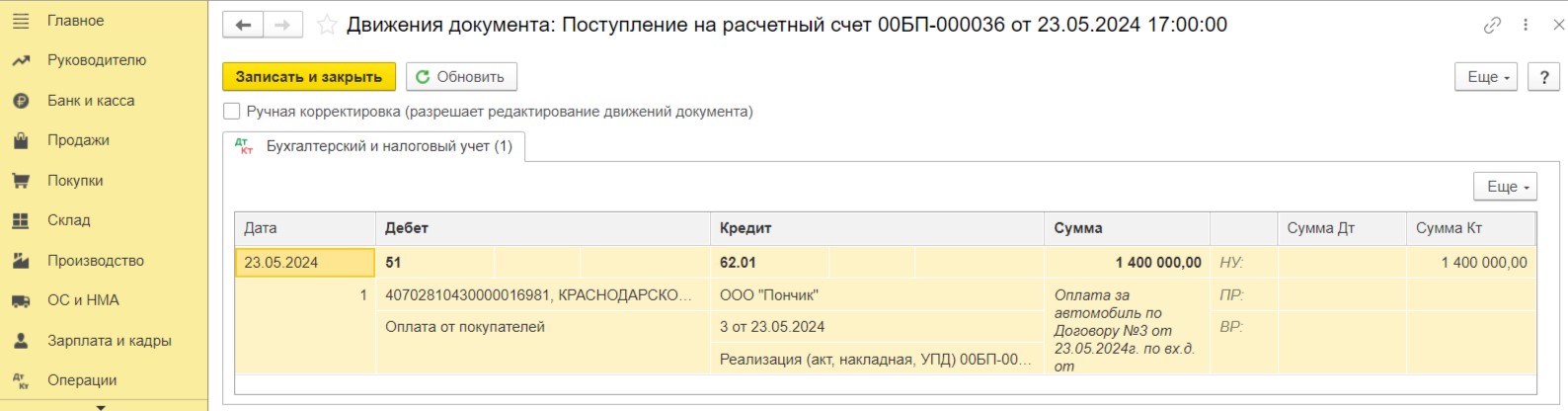

Шаг 4 - Получение оплаты от ООО «Пончик» за автомобиль

Новый документ поступления на расчетный счет зарегистрируем на основании реализации автомобиля.

Проведем документ.

Задолженность ООО «Пончик» теперь закрыта.

Мы рассмотрели алгоритм действий в программе 1С: Бухгалтерии предприятия ред. 3.0 при продаже и перепродаже автомобиля, приобретенного у физлица для первого звена цепочки, а также последующих участников. Инструкция пригодится для любого из участников этой цепочки.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии