Реализация прослеживаемого товара в розницу плательщиками и неплательщиками НДС в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 29.07.2024 10:10

- Просмотров: 2714

Национальная система прослеживаемости введена в России с 2021 года в качестве инструмента, позволяющего осуществлять контроль за оборотом некоторых групп импортных товаров. И несмотря на прошедшие три года, где, казалось бы, уже всё должно быть изучено вдоль и поперек, вопросы по прослеживаемости продолжают поступать. Сегодня поговорим о том, как в 1С: Бухгалтерии предприятия ред. 3.0 нужно отразить реализацию прослеживаемого товара в розницу.

Сразу напомним о том, что у нас много публикаций по прослеживаемым товарам, обязательно изучите их, так как скоро контроллеры всё же начнут штрафовать за некорректный учет таких товаров:

- Ввод остатков прослеживаемых товаров;

- Поступление прослеживаемых товаров;

- Реализация прослеживаемых товаров;

- Поступление прослеживаемого товара через подотчетное лицо;

- Учет прослеживаемого товара, приобретенного для собственных нужд;

- Передача прослеживаемых товаров в составе выполненных работ.

Немного пройдемся по теоретическим аспектам.

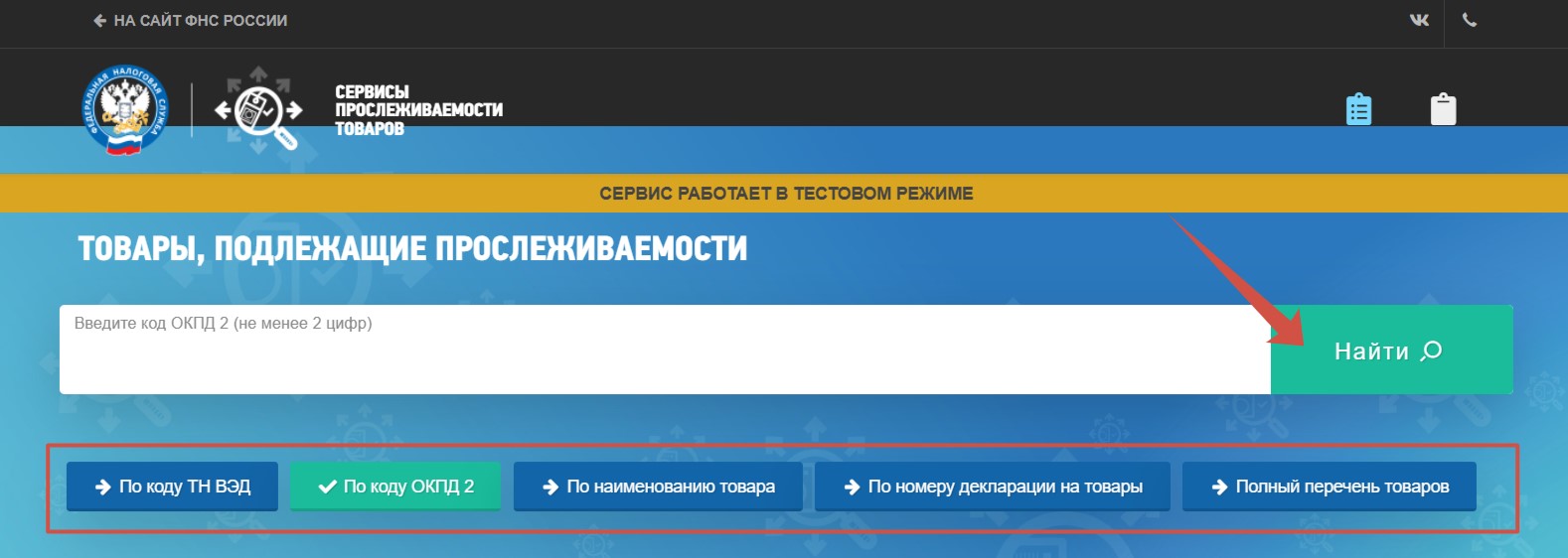

Перечень прослеживаемых товаров определен Постановлением Правительства РФ от 1 июля 2021 г. N 1110.Также для удобства налогоплательщиков на сайте налоговой есть сервис, позволяющий определить - является ли товар прослеживаемым или нет. Для этого достаточно ввести одно из значений - код ТН ВЭД, код ОКПД 2, наименование товара либо номер декларации на товары. Там же есть ссылка на полный перечень товаров, подлежащих прослеживаемости.

Согласно п. 4 Положения о национальной системе прослеживаемости, для товаров, проданных розничному покупателю для личных целей, не связанных с предпринимательской деятельностью, процедура прослеживания прекращается. При этом, обязанность выставления счета-фактуры (корректировочного счета-фактуры) в электронной форме отсутствует (п. 1.1 ст. 169 НК РФ).

Следует помнить еще и о том, что у налогоплательщиков есть обязанность по представлению отчетности с информацией о реквизитах прослеживаемости.

Так, организации на общей системе налогообложения отражают операции по прослеживаемым товарам в декларации по НДС в разделе 8, 9, 10, 11. Отчет представляется в общие сроки. Памятка о том, когда представить отчетность в 2024 году, здесь.

Налогоплательщики на упрощенной системе представляют отчет об операциях с товарами, подлежащими прослеживаемости. Отчет представляется ежеквартально в срок не позднее 25 числа, следующего за истекшим периодом.

Ожидалось, что с 2024 года вступят нормы по штрафам за нарушения при сдаче отчетности. Однако, на сегодняшний день поправки в КоАП еще не приняты. Налоговая служба предполагает, что поправки вступят в силу с 1 января 2025 года.

Перейдем к практическим примерам в программе 1С: Бухгалтерия предприятия ред. 3.0, в которых мы рассмотрим, как отразить операции по розничным продажам прослеживаемых товаров для организаций на общей и упрощенной системе налогообложения.

Настройки программы

Для корректного отражения в учете операций розничной торговли прослеживаемых товаров в программе должны быть установлены определенные настройки.

Перейдем в раздел «Главное» и выберем пункт «Функциональность».

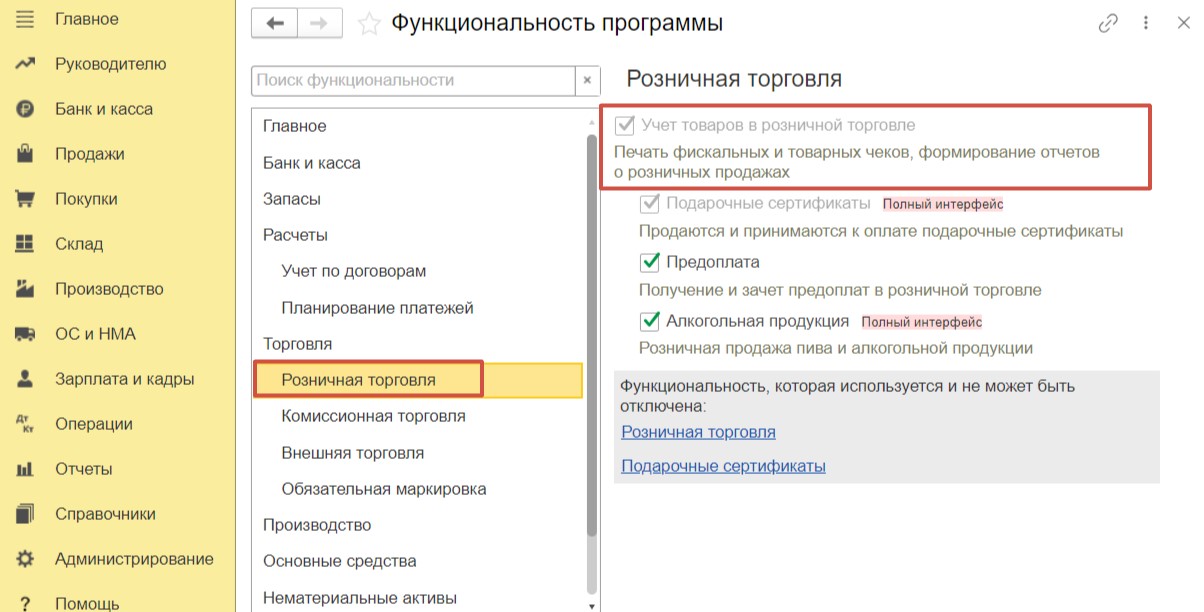

Необходимо убедиться, что у вас установлен флаг «Учет товаров в розничной торговле» на вкладке «Торговля» - «Розничная торговля»,

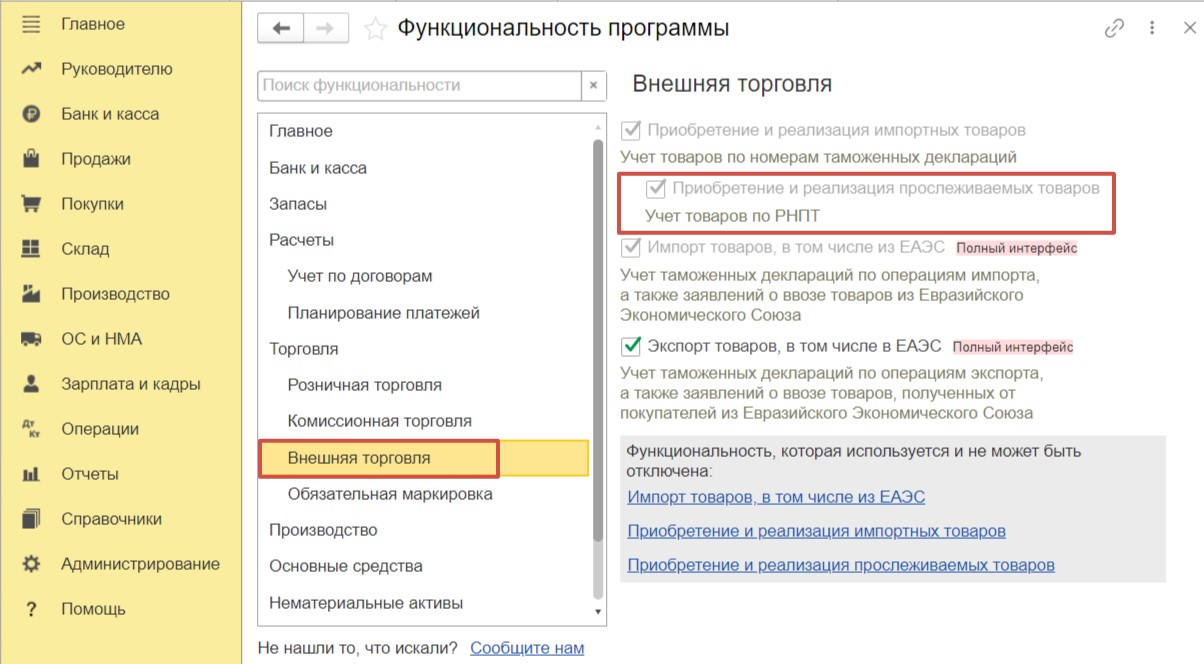

а также флаг «Приобретение и реализация прослеживаемых товаров» на вкладке «Торговля» - «Внешняя торговля».

Реализация прослеживаемого товара в розницу плательщиком НДС

На склад организации ООО «Четыре колеса», которая применяет основную систему налогообложения, поступил товар, подлежащий прослеживаемости, для реализации в розницу через АТТ (автоматизированную торговую точку). Об особенностях розничной продажи через автоматизированную и неавтоматизированную торговую точку читайте в нашей статье.

Шаг 1 - Поступление прослеживаемого товара

Напоминаем вам о том, что документооборот по прослеживаемым товарам для перепродажи оформляют только электронными документами. Поэтому вы должны получить документ от поставщика через оператора ЭДО. При этом, многие фирмы используют сервисы электронного документооборота и для загрузки документов поступления в программу. В таком случае данные, в том числе и реквизиты прослеживаемости, автоматически будут перенесены в программу. Мы рассмотрим ручной ввод документа по приобретению прослеживаемого товара.

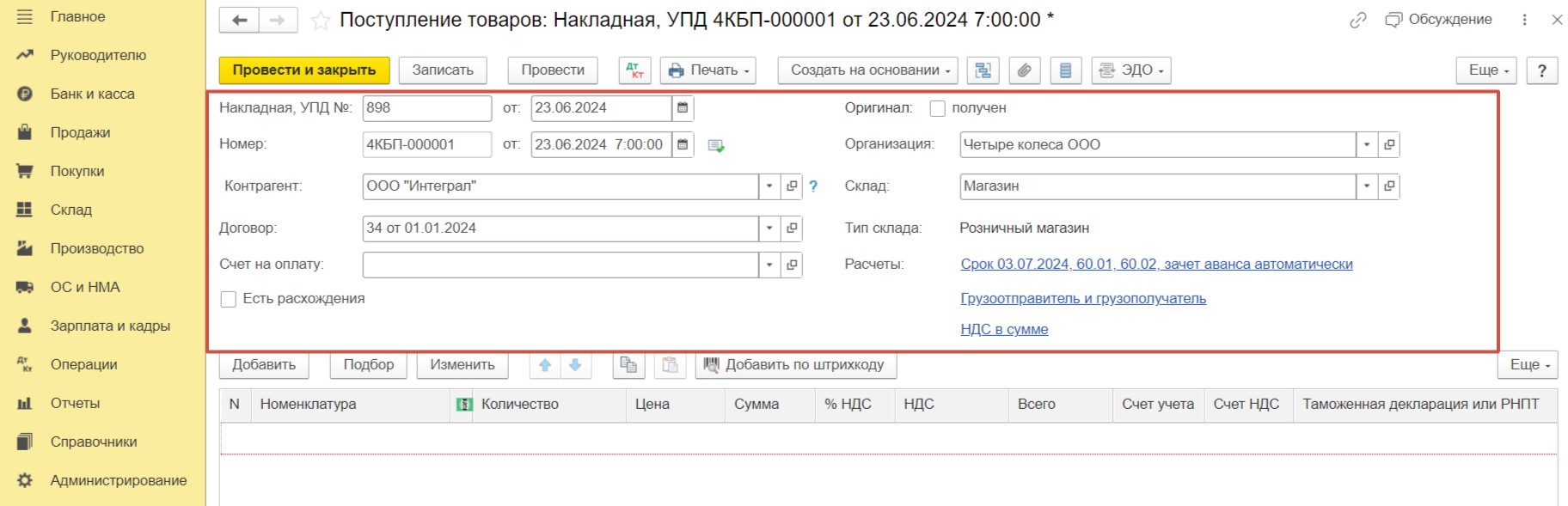

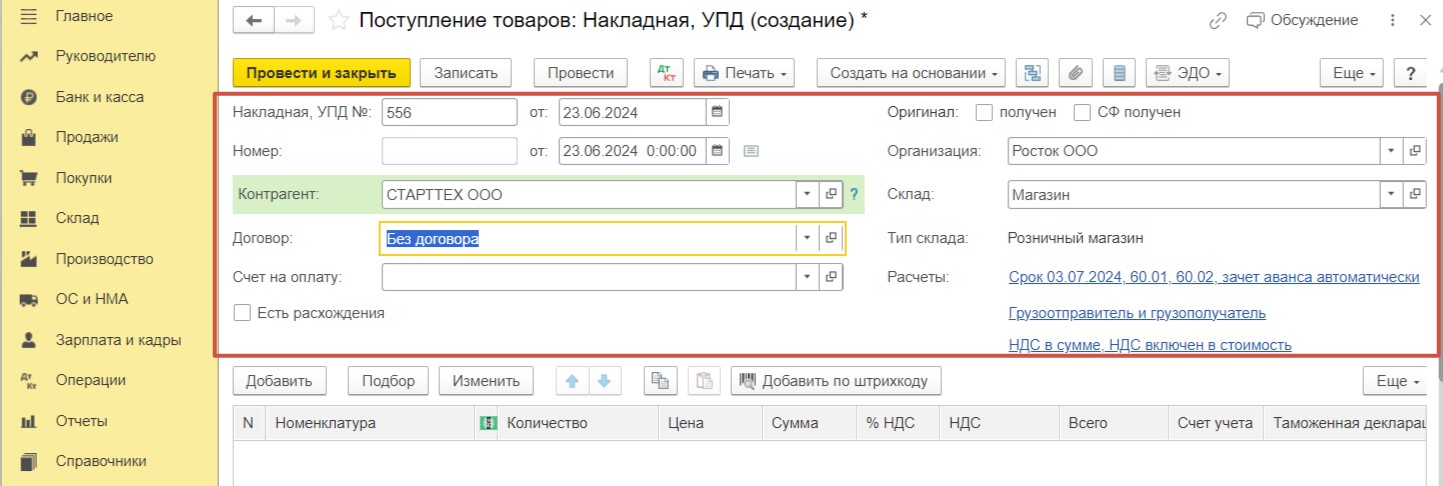

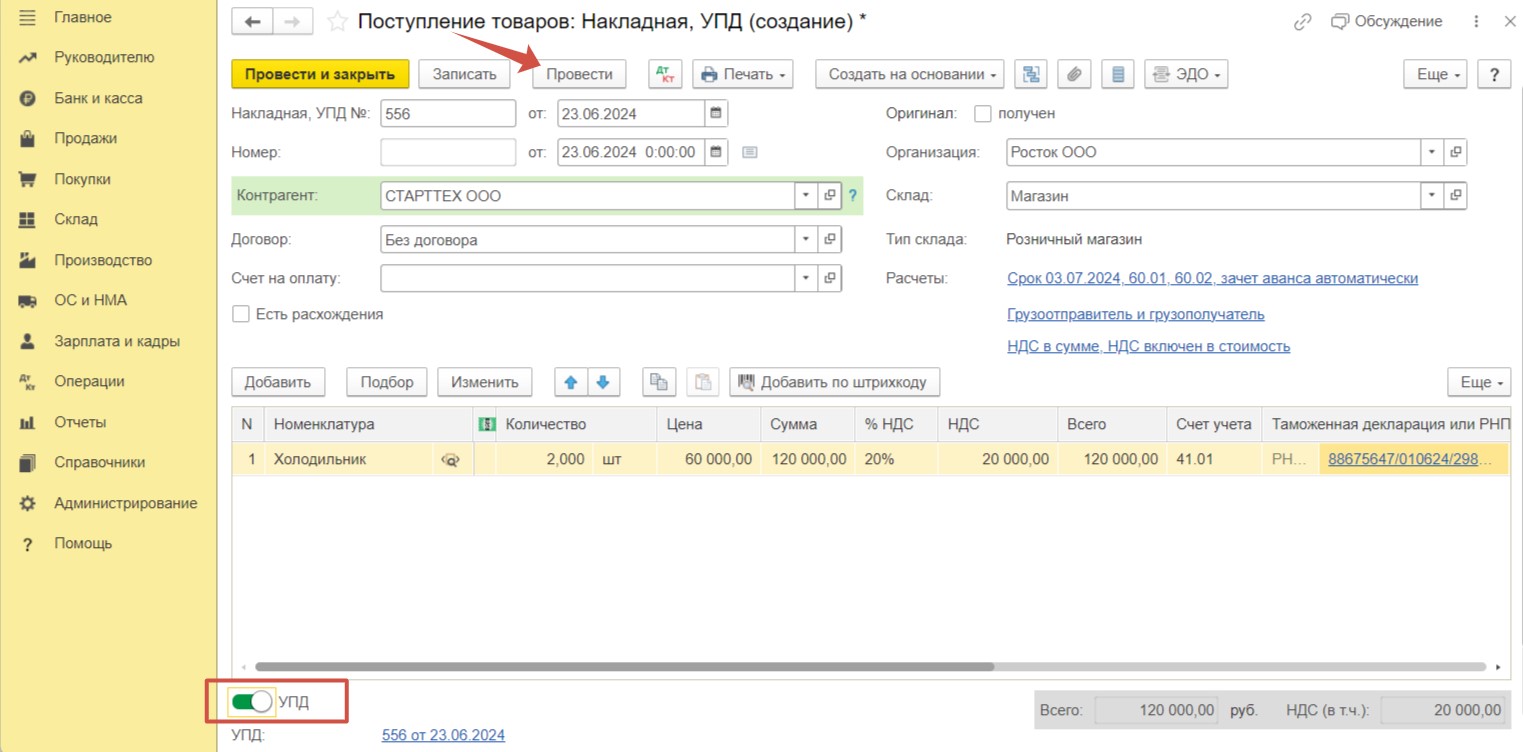

В разделе «Покупки» выберем пункт «Поступление (акты, накладные, УПД)». Создадим документ с видом «Товары (накладная, УПД)».

Заполним обязательные реквизиты в шапке документа.

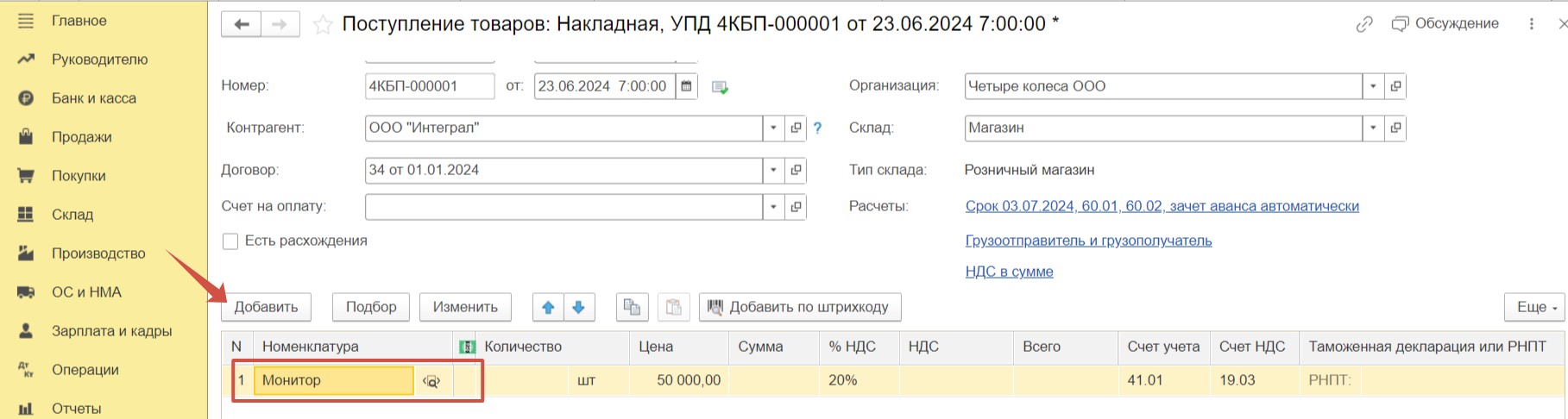

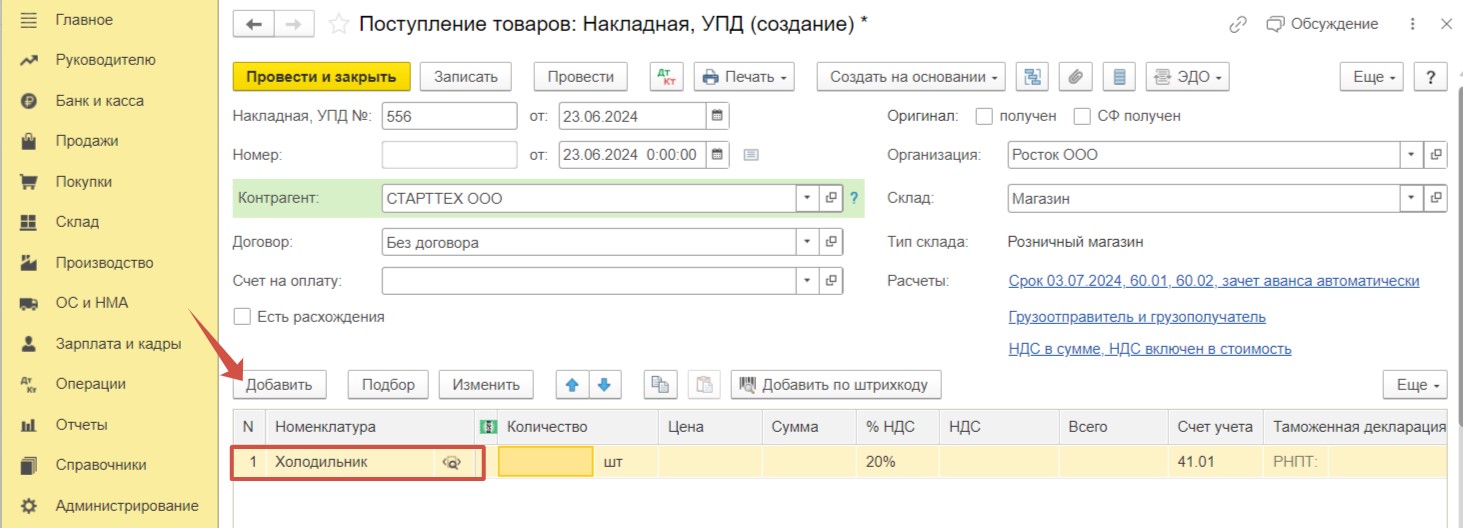

В табличной части внесем в документ заранее созданную номенклатурную позицию, используя команду «Добавить». Рядом с наименованием номенклатуры видим особый знак прослеживаемого товара (лупу)  .

.

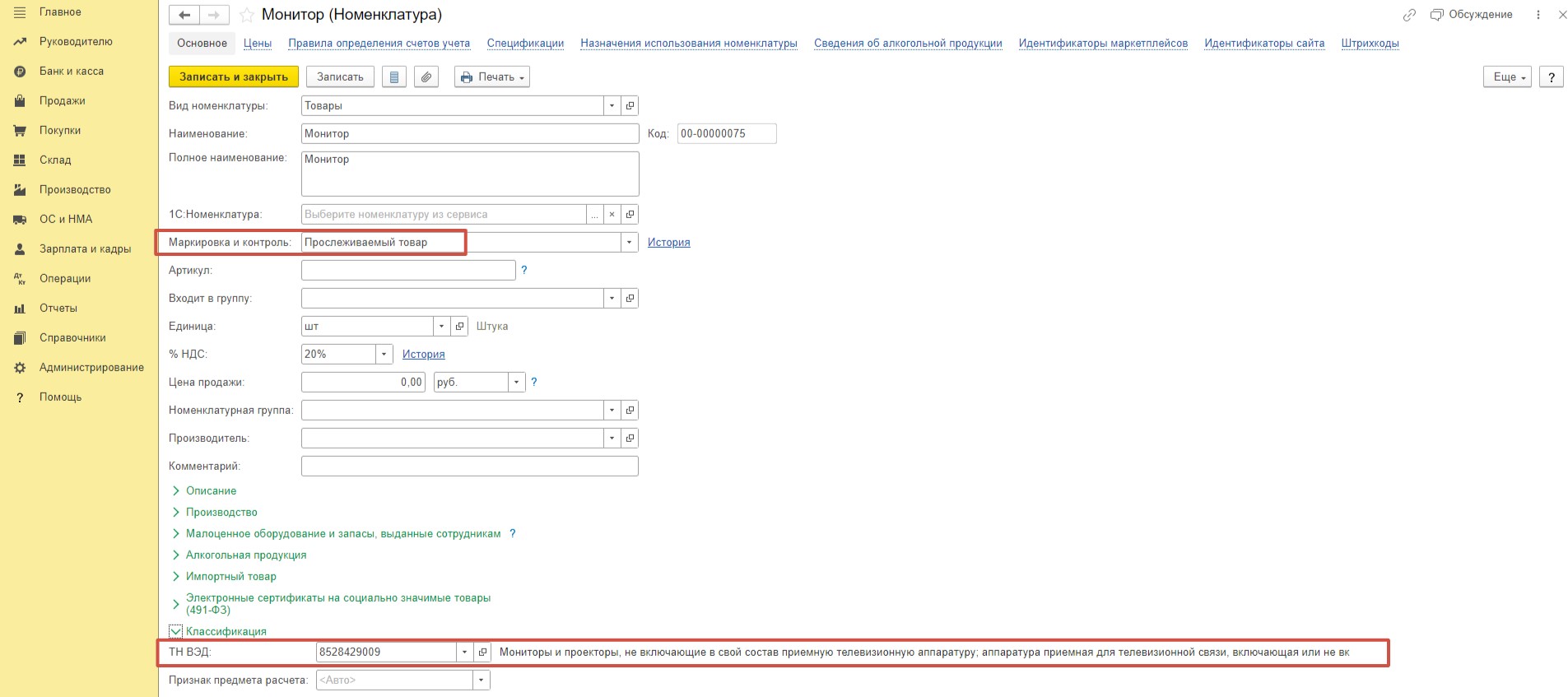

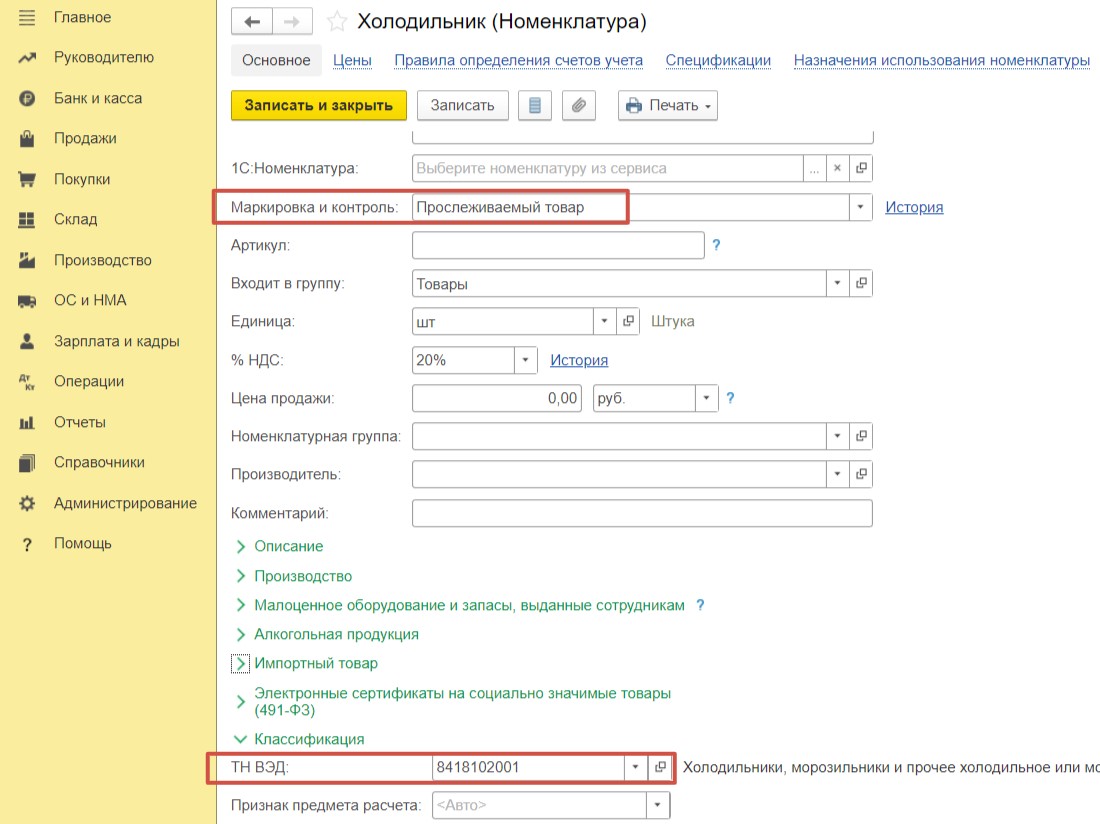

Напоминаем, для того, чтобы такой значок появился, необходимо в карточке данной номенклатуры в поле «Маркировка и контроль» задать значение «Прослеживаемый товар», а в поле «ТН ВЭД» выбрать требуемый код из справочника программы.

Если вы так и не видите значок лупу, но в карточке номенклатуры все заполнено верно, то просто еще раз перевыберите этот товар в документе поступления.

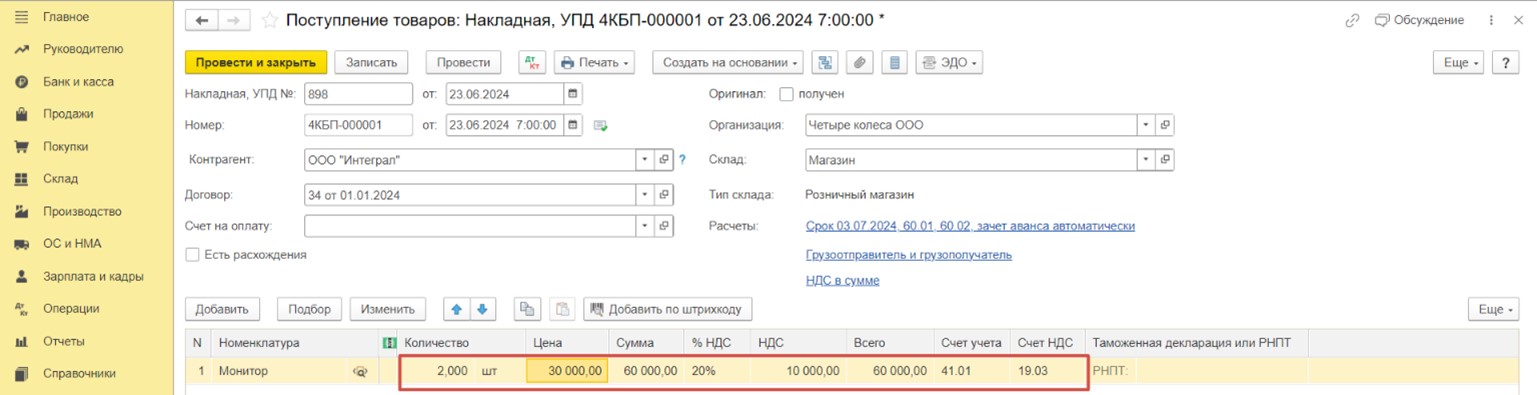

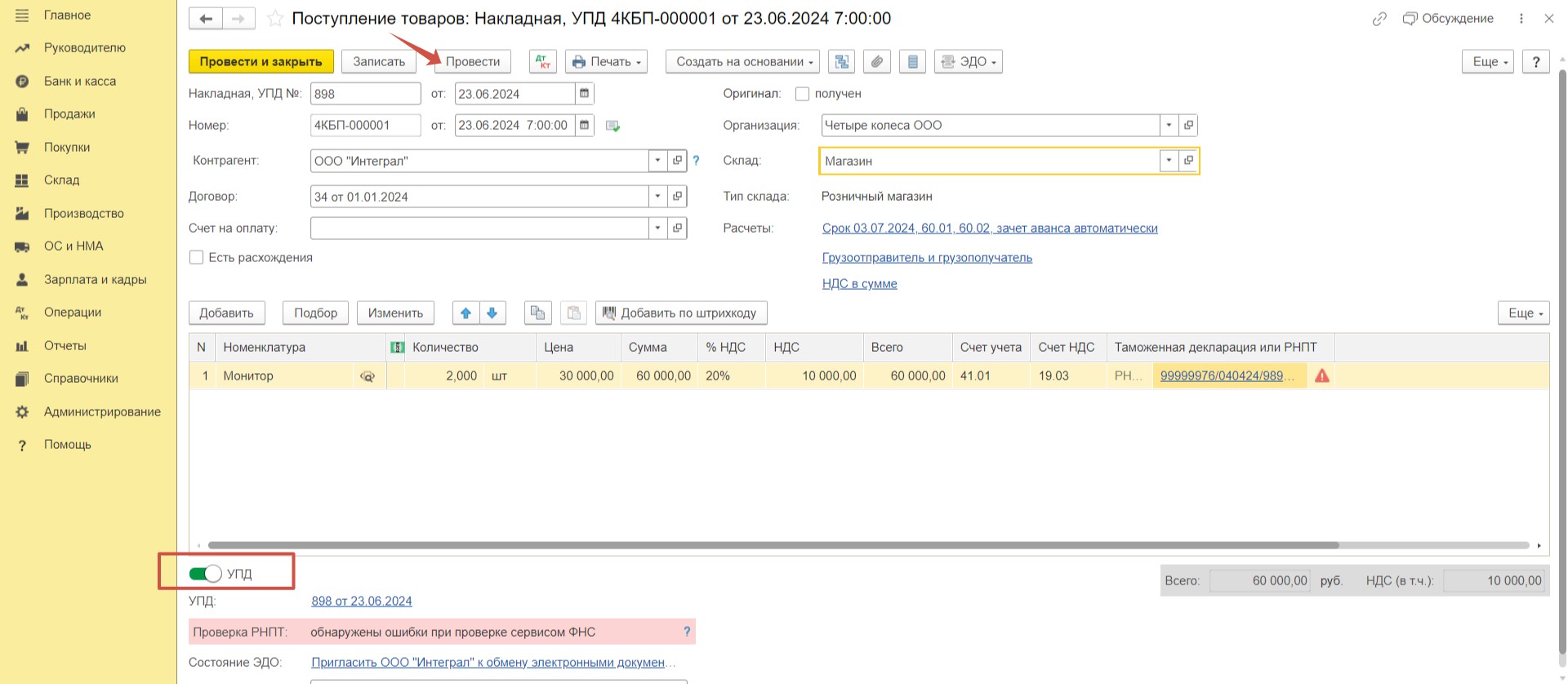

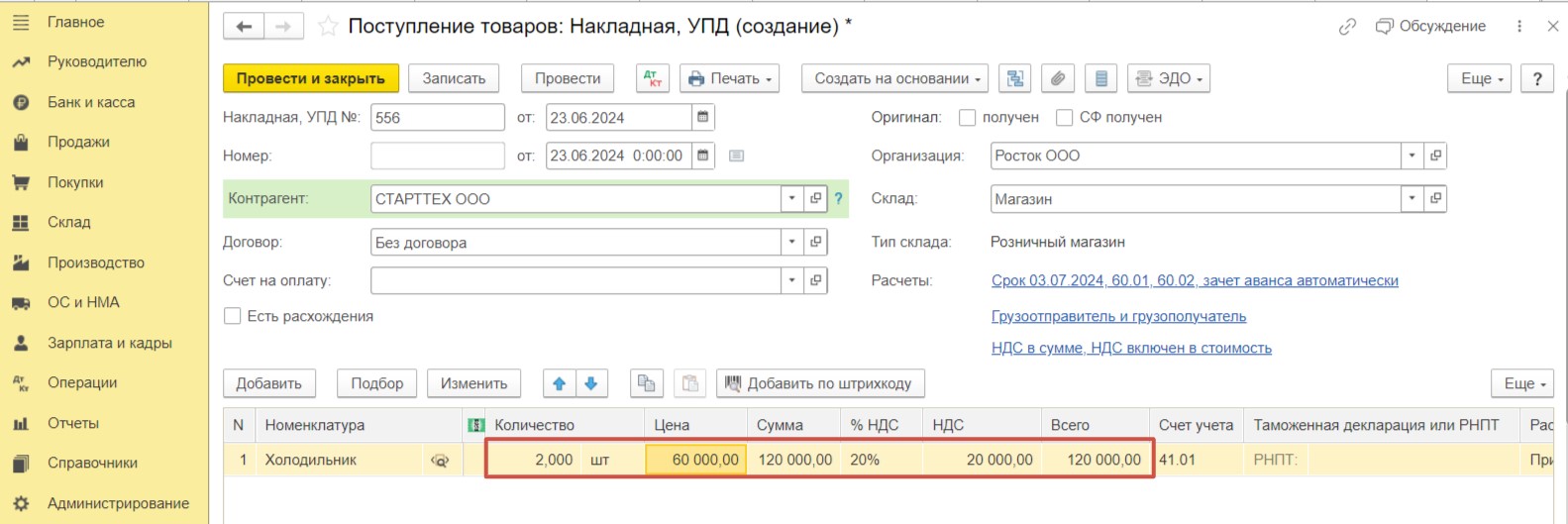

Вернемся в документ, укажем количество и цену. Будем использовать счет учета товаров 41.01, а для учета входящего НДС счет 19.03.

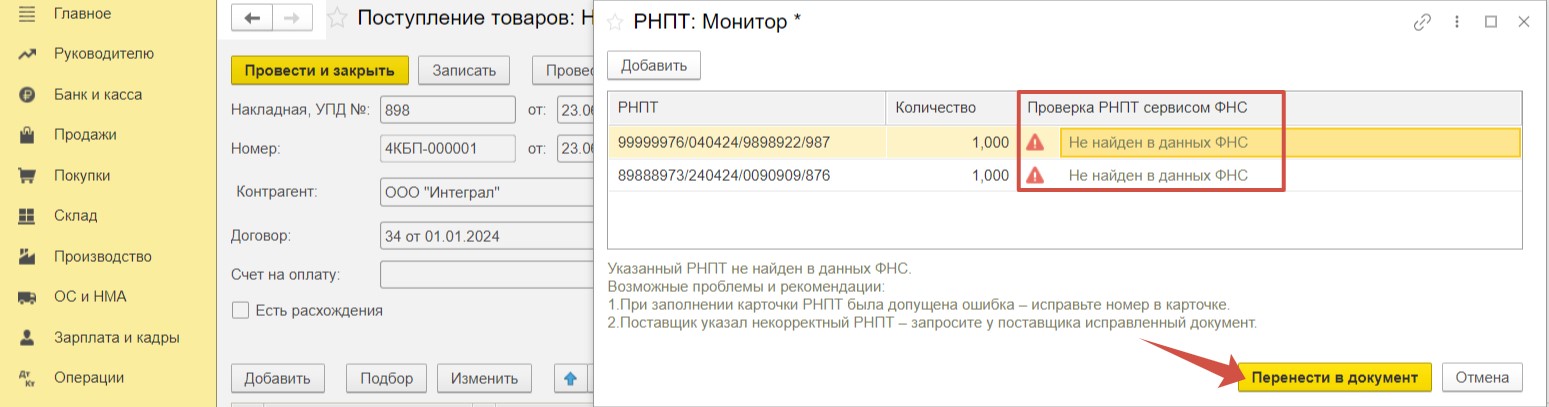

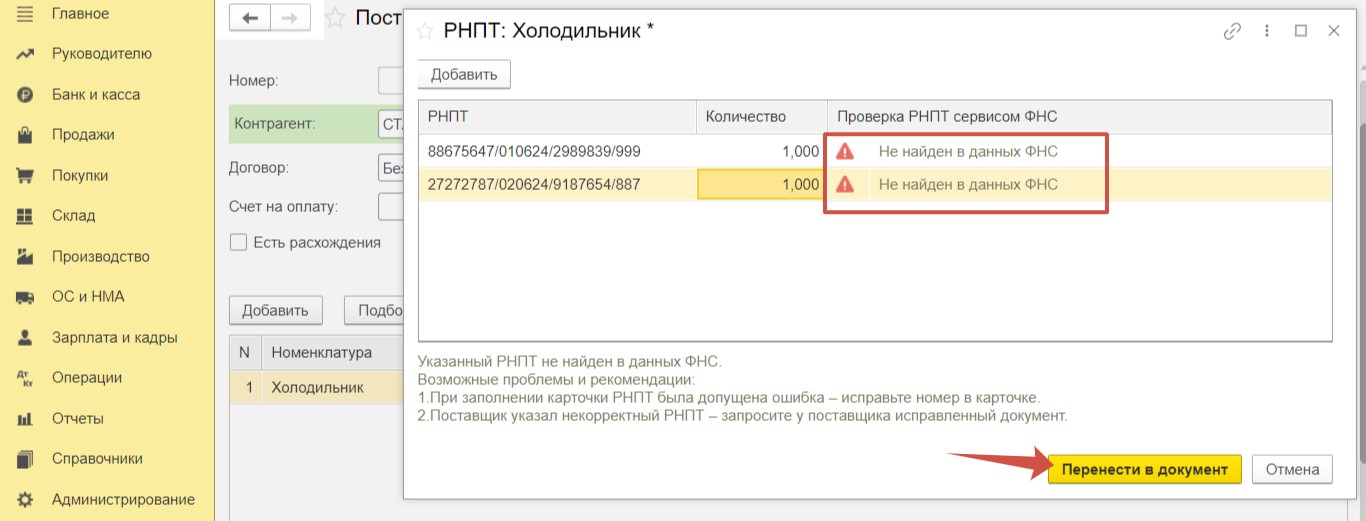

Заполним колонку «Таможенная декларация или РНПТ». Добавим в программу данные РНПТ для двух мониторов из документа поставщика. В нашем примере мы используем произвольные номера, поэтому программа предупреждает нас о том, что РНПТ не найден в сервисе ФНС. При корректном РНПТ такой надписи быть не должно. Вернемся к документу, используя команду «Перенести в документ».

Взведем флаг «УПД» в подвале документа и проведем документ.

Оценим результат проведения документа.

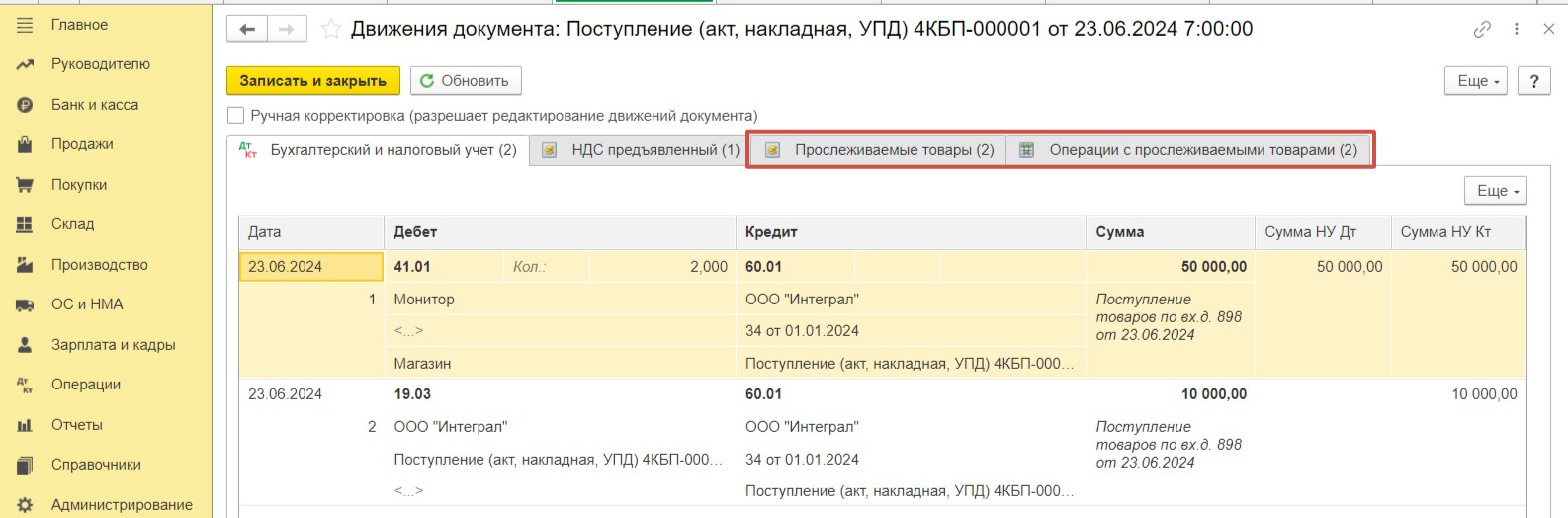

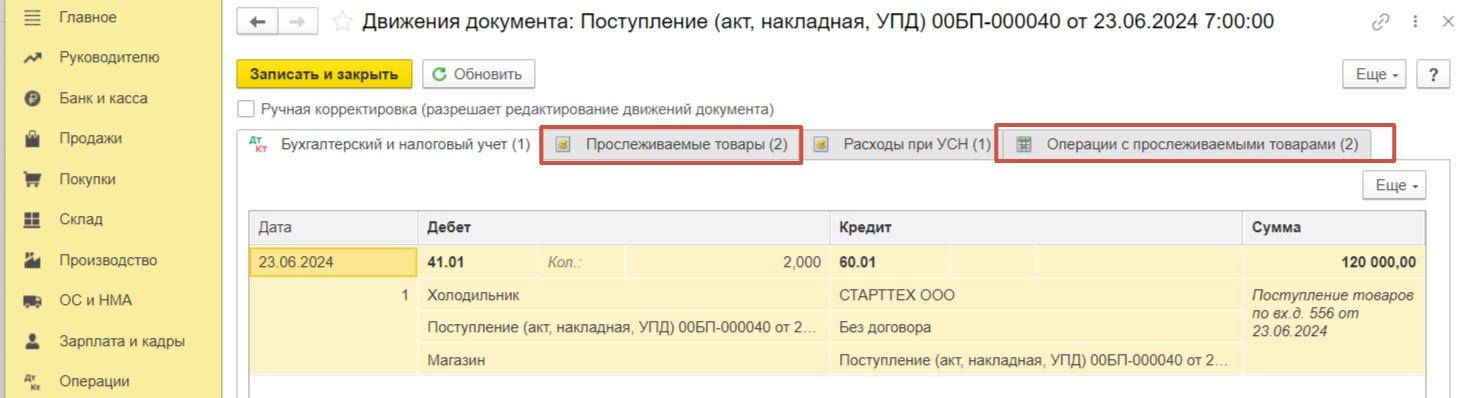

На вкладке «Бухгалтерский и налоговый учет» видим, что товар оприходован на склад, входной НДС выделен на счет 19.03. И также в результате проведения сформированы важные регистры по операциям с прослеживаемыми товарами. В регистр накопления «Прослеживаемые товары» внесены сведения о прослеживаемом товаре. А в регистре сведений «Операции с прослеживаемыми товарами» увидим, в какой отчетности будет отражена информация о прослеживаемых товарах, а именно, в книге покупок.

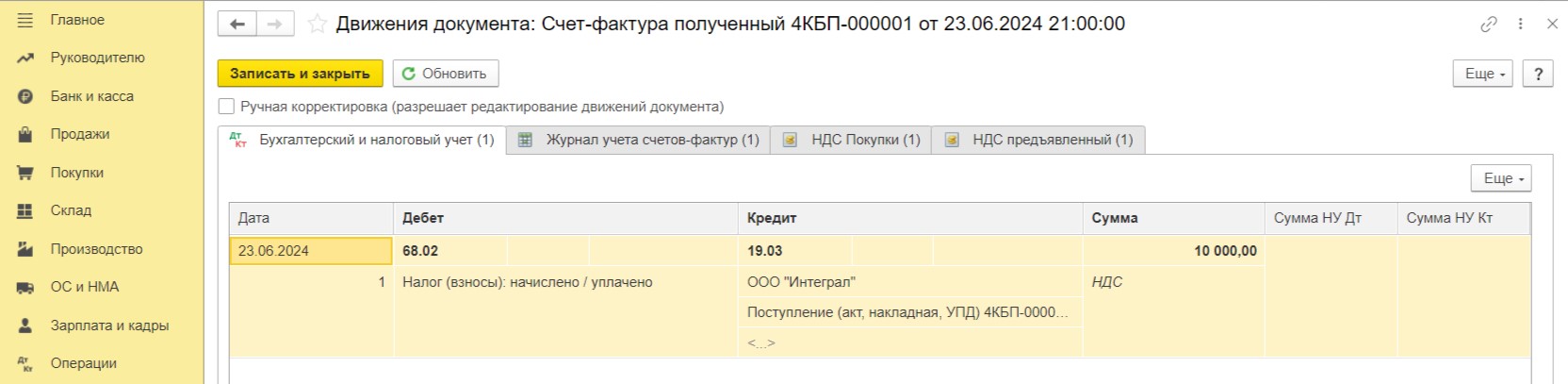

Проводки, сформированные после проведения счет-фактуры, свидетельствуют о применении вычета по НДС.

Шаг 2 - Реализация прослеживаемого товара

Перейдем к реализации товаров.

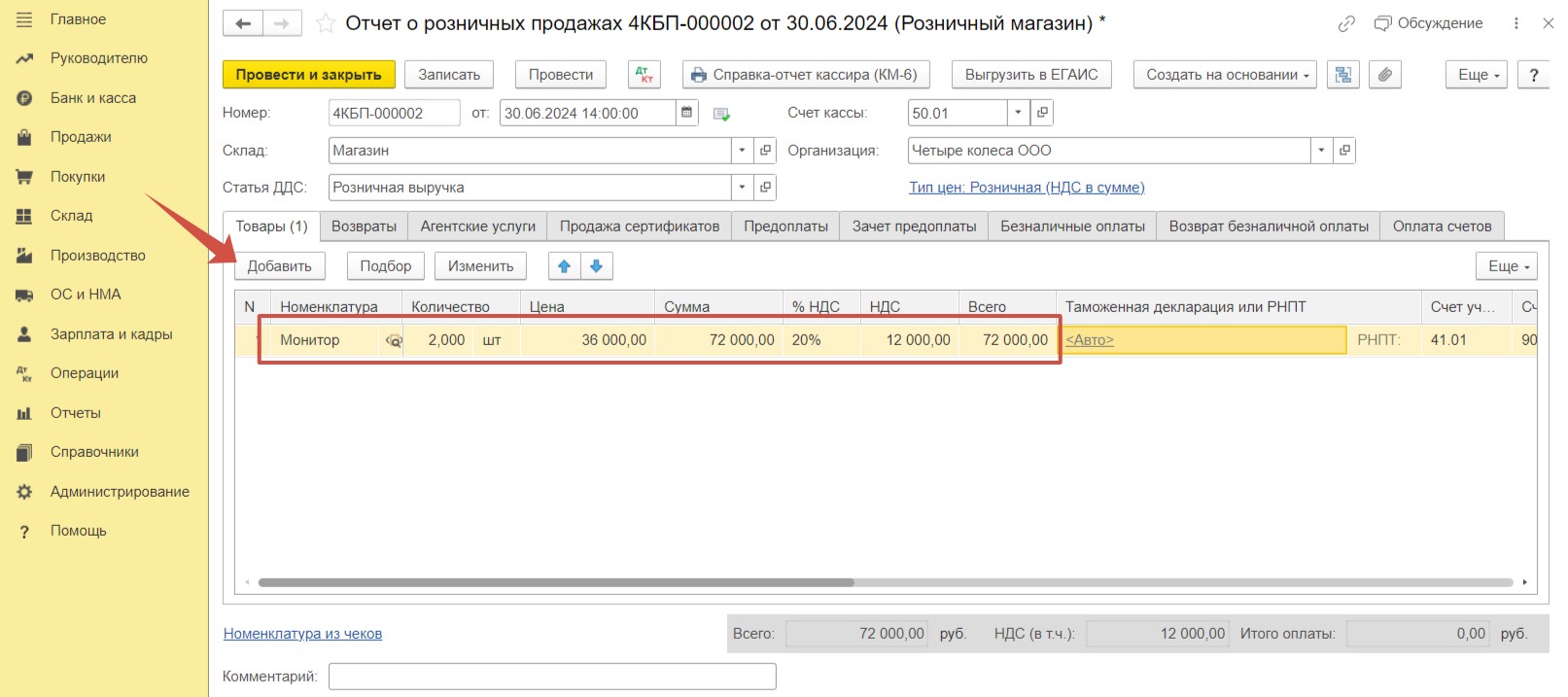

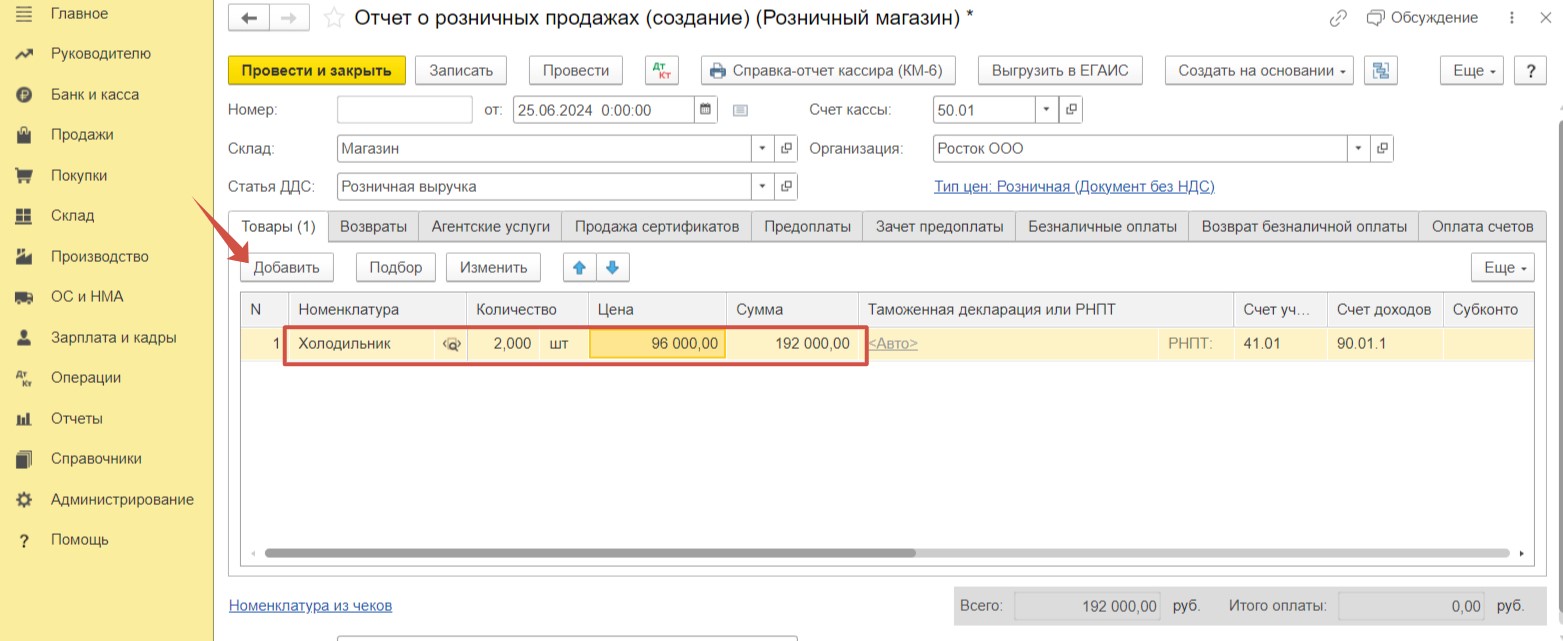

Для этого в разделе «Продажи» - «Отчеты о розничных продажах» создадим отчет «Розничный магазин», так как по условиям примера реализация осуществляется через автоматизированную торговую точку.

Воспользуемся командой «Добавить» для заполнения табличной части. Выберем товар, укажем его количество и цену продажи.

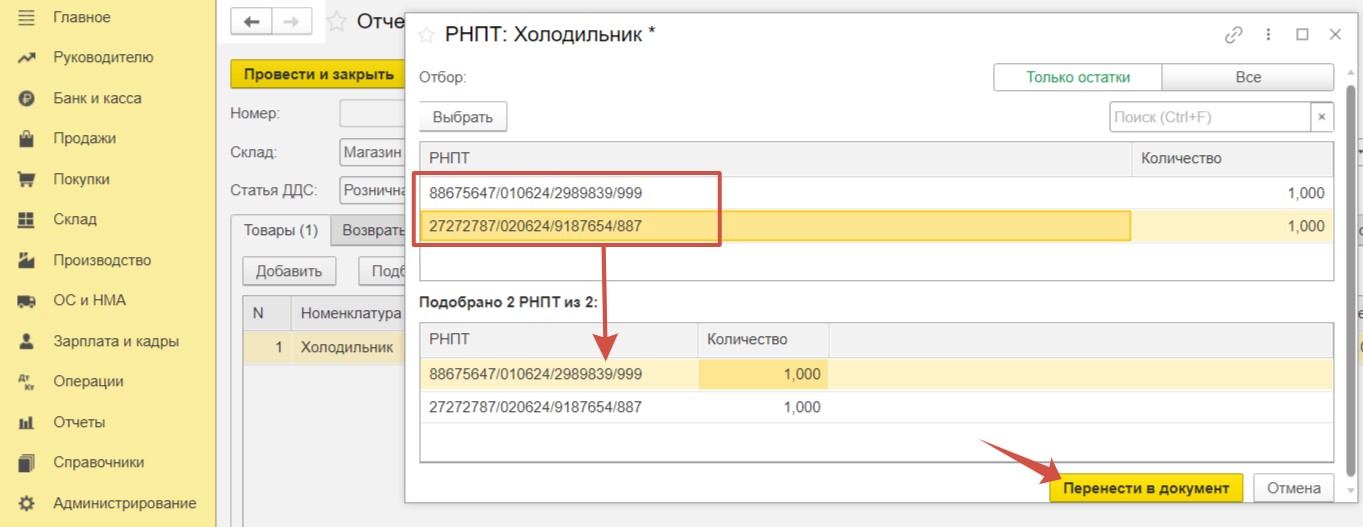

В программе заложен автоматический механизм подбора РНПТ. Для этого нужно оставить значение «Авто» в колонке «Таможенная декларация или РНПТ». При этом программа будет подставлять РНПТ в соответствии с хронологией поступления товаров.

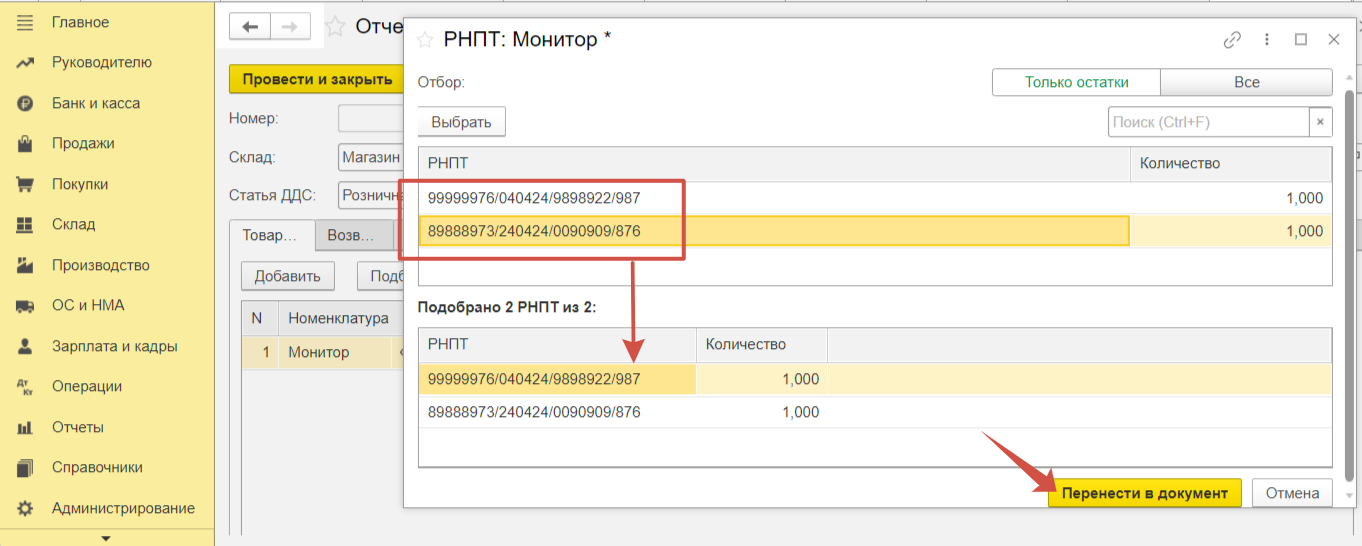

Для ручного заполнения колонки «Таможенная декларация или РНПТ» необходимо перейти по ссылке «Авто» и выделить требуемые РНПТ, нажав на кнопку «Выбрать». Они будут перемещены вниз рабочего окна. Далее нажмем «Перенести в документ».

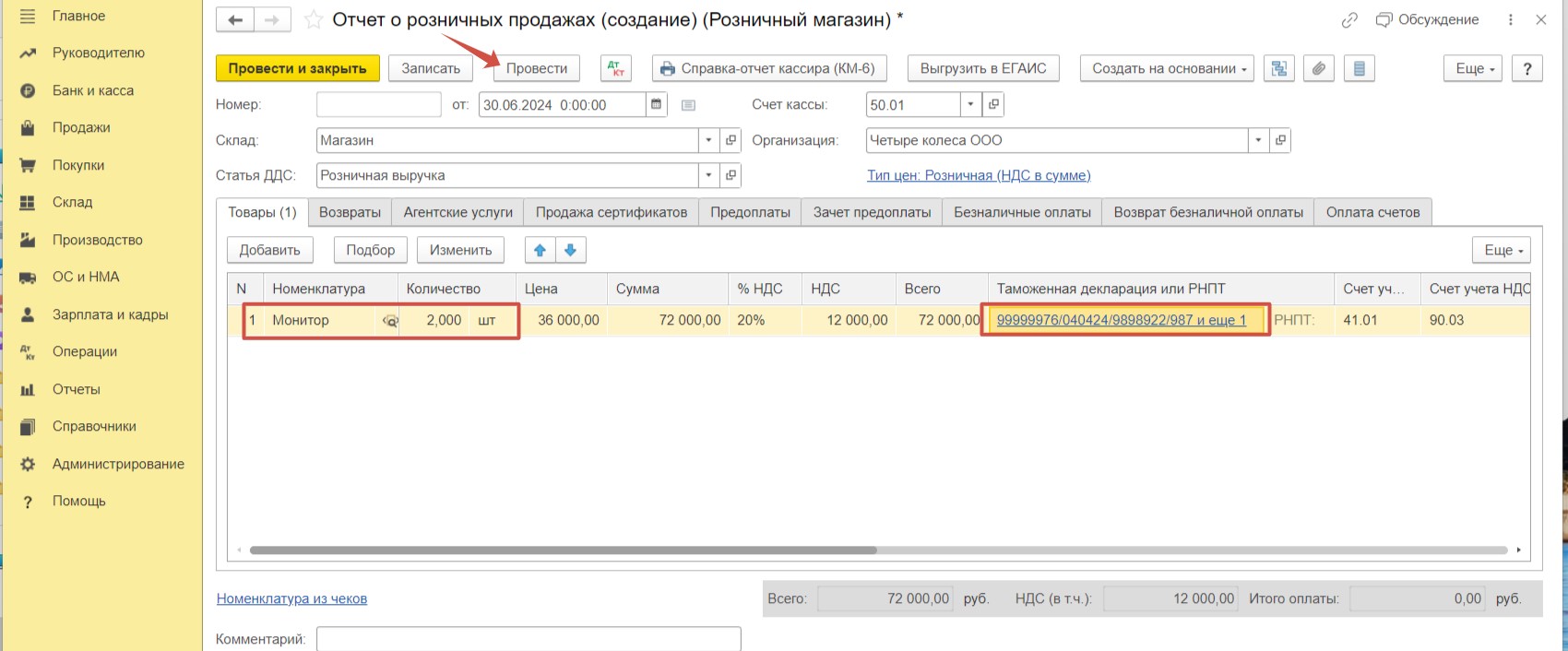

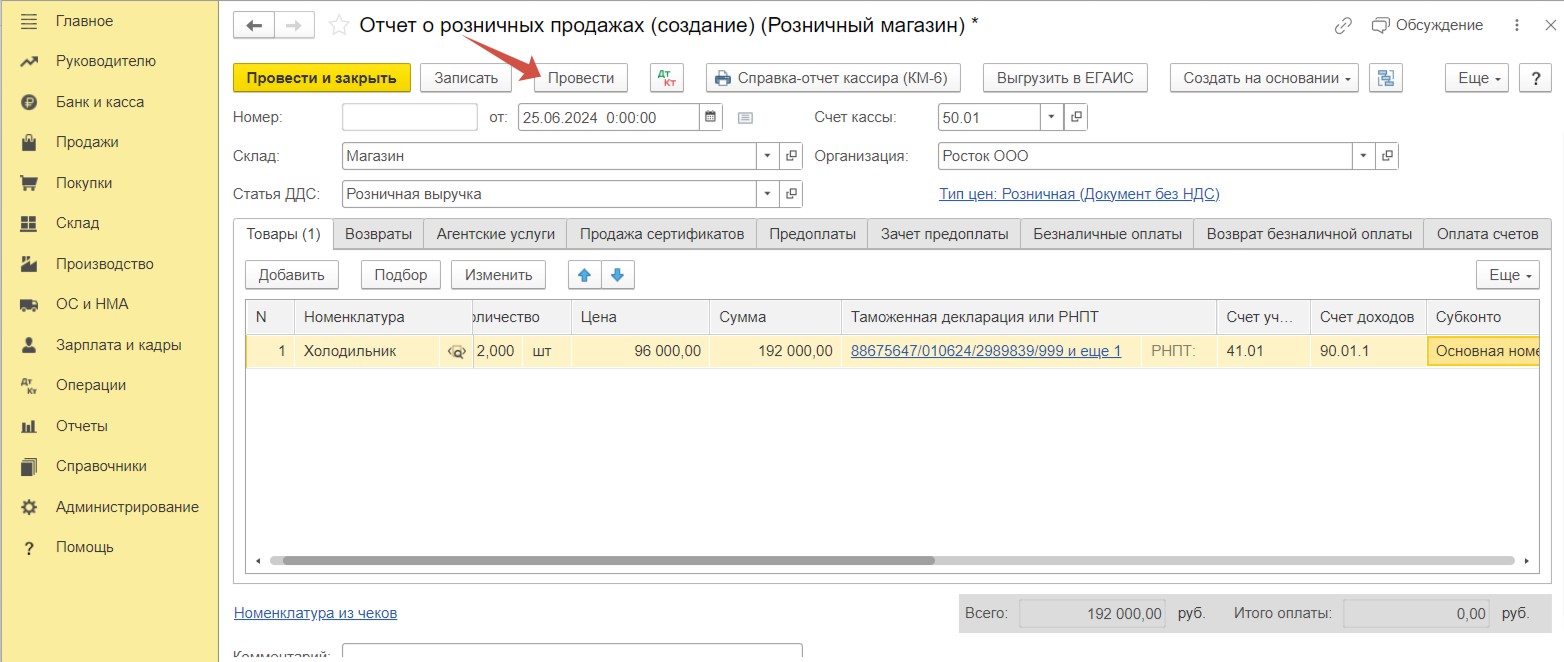

Итак, данные РНПТ по двум мониторам теперь содержатся в документе. Проведем документ.

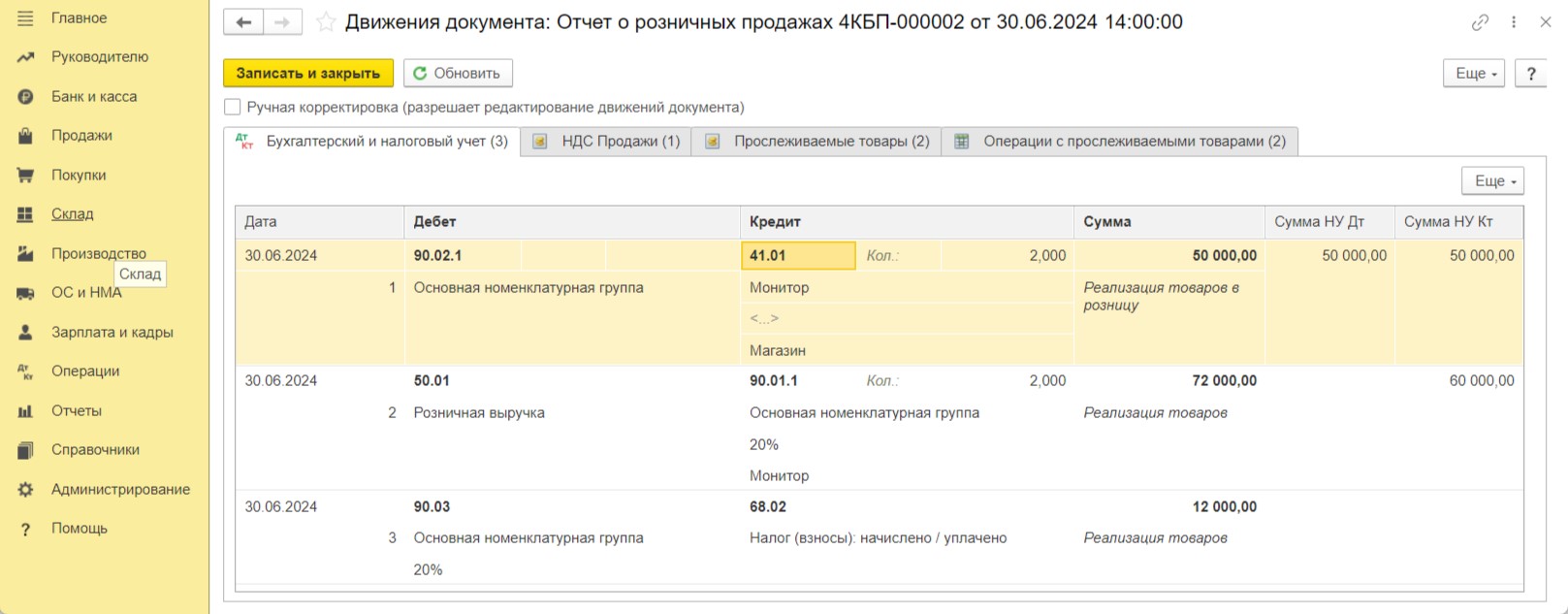

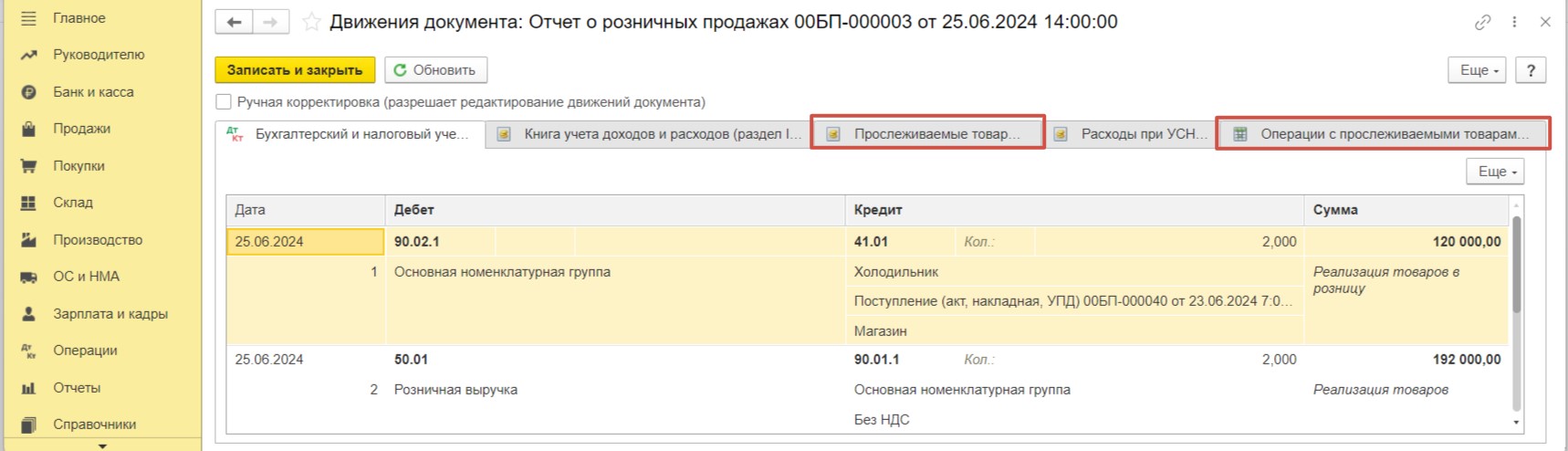

Сформированы проводки на сумму себестоимости, выручки и НДС от реализации. А также сформированы регистры по операциям с прослеживаемыми товарами «Прослеживаемые товары» и «Операции с прослеживаемыми товарами».

Шаг 3 - Отражение операций по розничным продажам прослеживаемых товаров в декларации по НДС

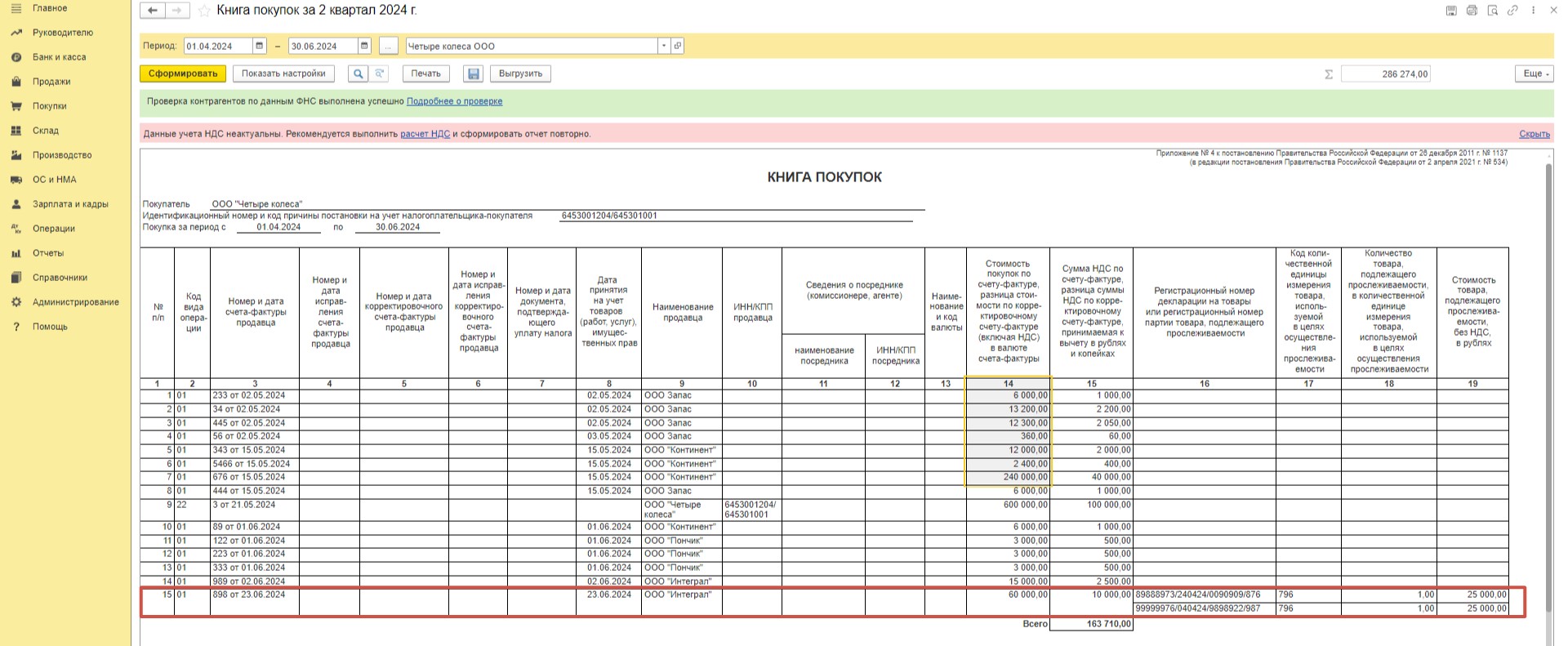

Данные о приобретенных прослеживаемых товарах будут автоматически отражены в книге покупок без каких-либо дополнительных действий в программе. Давайте в этому убедимся и сформируем книгу покупок в разделе «Отчеты» - «Книга покупок».

Требуемая информация о прослеживаемых товарах корректно отражена в графах 16-19.

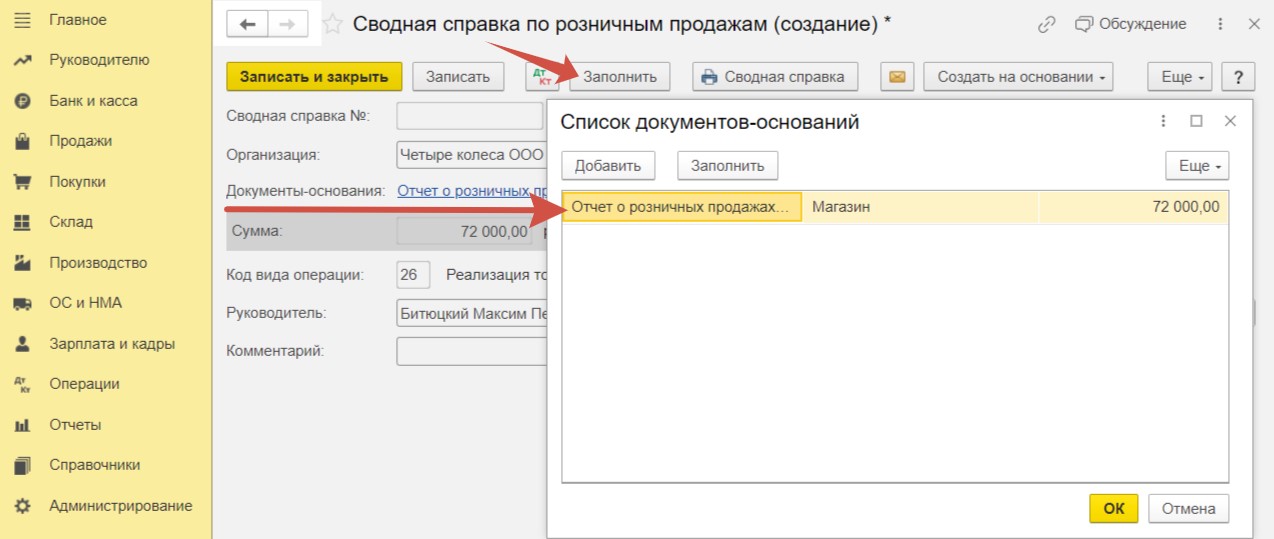

Для создания документа, который отражает данные по розничным реализациям в книге продаж, перейдем в раздел «Продажи» и выберем пункт «Счета-фактуры выданные». Создадим документ, который имеет название «Сводная справка по розничным продажам».

По кнопке «Заполнить» в документ будет автоматически добавлен отчет, который мы создали ранее.

Для сохранения нажмем «Записать и закрыть».

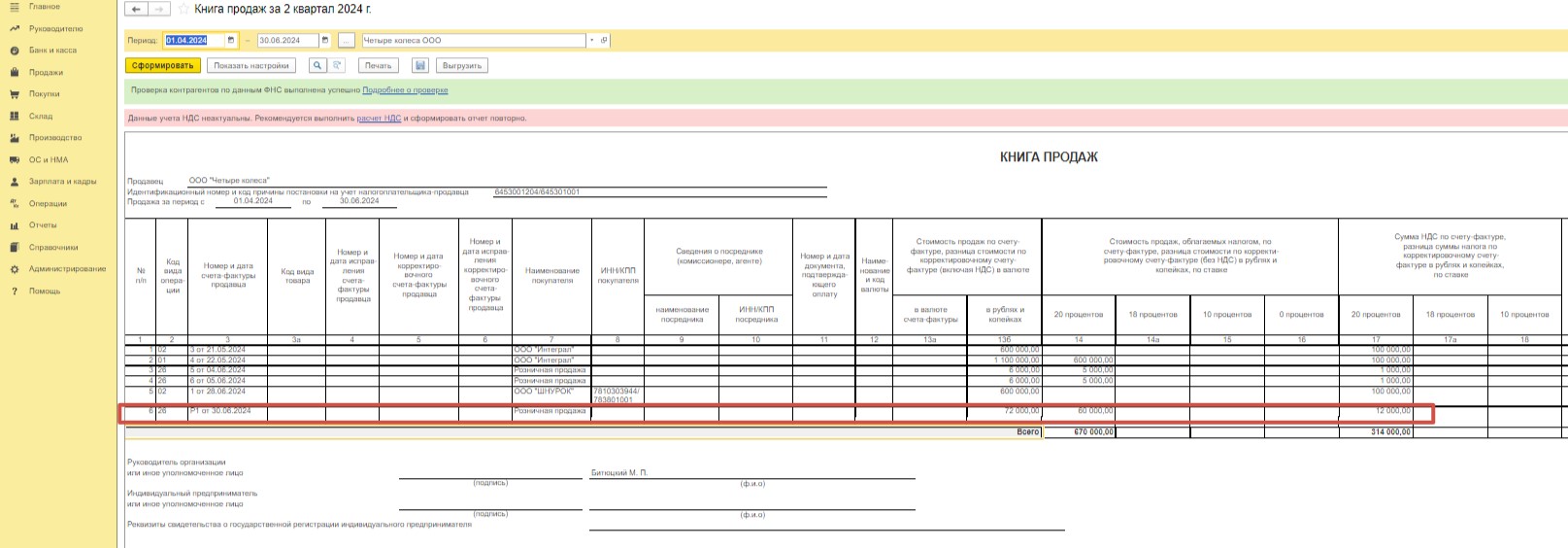

Сводная справка за июнь 2024 года с кодом операции «26» будет зарегистрирована в книге продаж, которую можно сформировать в разделе «Отчеты» - «Книга продаж». Код «26» применяется при реализации лицам, не являющихся плательщиками НДС.

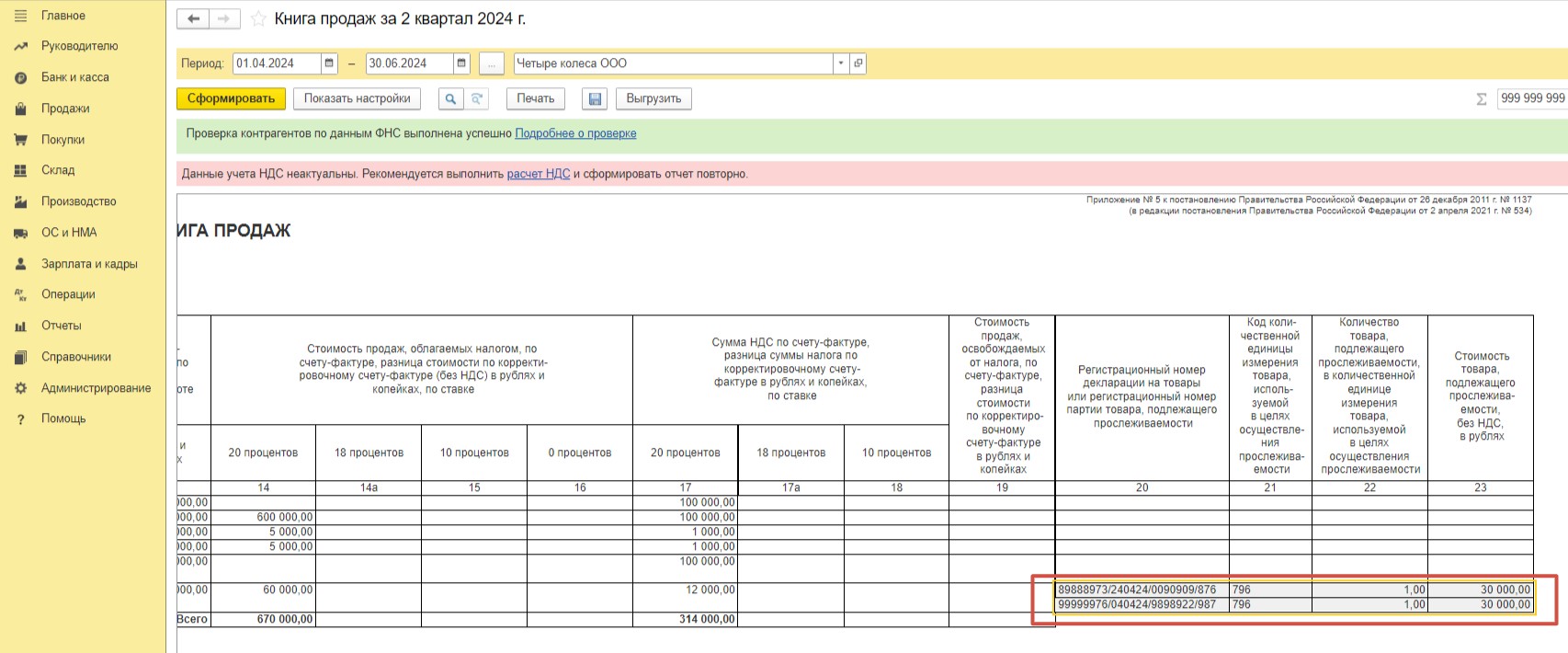

Сведения о прослеживаемых товарах отражены по графам 20-23.

Рассмотрим еще один практический пример в 1С: Бухгалтерии предприятия ред. 3.0.

Реализация прослеживаемого товара в розницу неплательщиком НДС

На склад организации ООО «Росток», которое применяет упрощенную систему налогообложения с объектом «Доходы минус расходы», поступил товар, подлежащий прослеживаемости, для дальнейшей розничной продажи. Для реализации товаров в розницу организация использует автоматизированную торговую точку (АТТ). В чем отличие автоматизированной и неавтоматизированной торговой точки рассказывали в нашей статье.

Шаг 1 - Поступление прослеживаемого товара

Документ, содержащий прослеживаемые товары, поставщик должен отправить в ваш адрес электронно. А при использовании ЭДО организации часто прибегают к программной загрузке документов. В таком случае вся необходимая информация о прослеживаемых товарах попадет в программу автоматически. Мы рассмотрим алгоритм для ручного ввода документа поступления прослеживаемых товаров.

Создадим документ вида «Товары (накладная, УПД)» в разделе «Покупки» - «Поступление (акты, накладные, УПД)».

На основании документа, полученного от поставщика, заполним реквизиты документа.

Добавим в табличную часть заранее созданную позицию номенклатуры.

Обратите внимание на значок справа от наименования товара. Так программа напоминает нам о том, что товар является прослеживаемым.

справа от наименования товара. Так программа напоминает нам о том, что товар является прослеживаемым.

А все потому, что в карточке номенклатуры в поле «Маркировка и контроль» мы указали, что это прослеживаемый товар, а в поле «ТН ВЭД» выбрали соответствующий товару код.

Укажем количество и цену для товара.

При добавлении новых РНПТ программа предупреждает нас об ошибке: «Не найден в данных ФНС». При вводе корректного РНПТ такая надпись будет отсутствовать. Перенесем данные в документ.

Установим флаг «УПД» и проведем документ.

Наряду с проводками по бухгалтерскому учету, которые регистрируют задолженность перед поставщиком и факт поступления товаров на склад, сформированы регистры по операциям с прослеживаемыми товарами.

Шаг 2 - Реализация прослеживаемого товара

В разделе «Продажи» - «Отчеты о розничных продажах» создадим новый отчет. При этом выберем вариант отчета «Розничный магазин», поскольку для продажи мы используем автоматизированную торговую точку.

По кнопке «Добавить» укажем товар, его количество и цену продажи.

На текущий момент колонка «Таможенная декларация или РНПТ» имеет значение «Авто». Это означает, что программа сама произведет подбор РНПТ для товара. Принцип такого механизма подбора состоит в том, что программа будет выбирать РНПТ в соответствии с хронологией поступления товаров.

Однако при необходимости программой предусмотрен и ручной ввод.

Для этого следует перейти по ссылке «Авто». В открывшемся окне, используя команду «Выбрать», переместим нужные РНПТ. И нажмем «Перенести в документ».

После того как РНПТ будут добавлены в документ, проведем его.

При проведении сформированы проводки по бухгалтерскому учету на сумму выручки и себестоимости. Кроме этого, сформированы записи по регистрам «Прослеживаемые товары» и «Операции с прослеживаемыми товарами», которые будут отражать факт реализации прослеживаемых товаров.

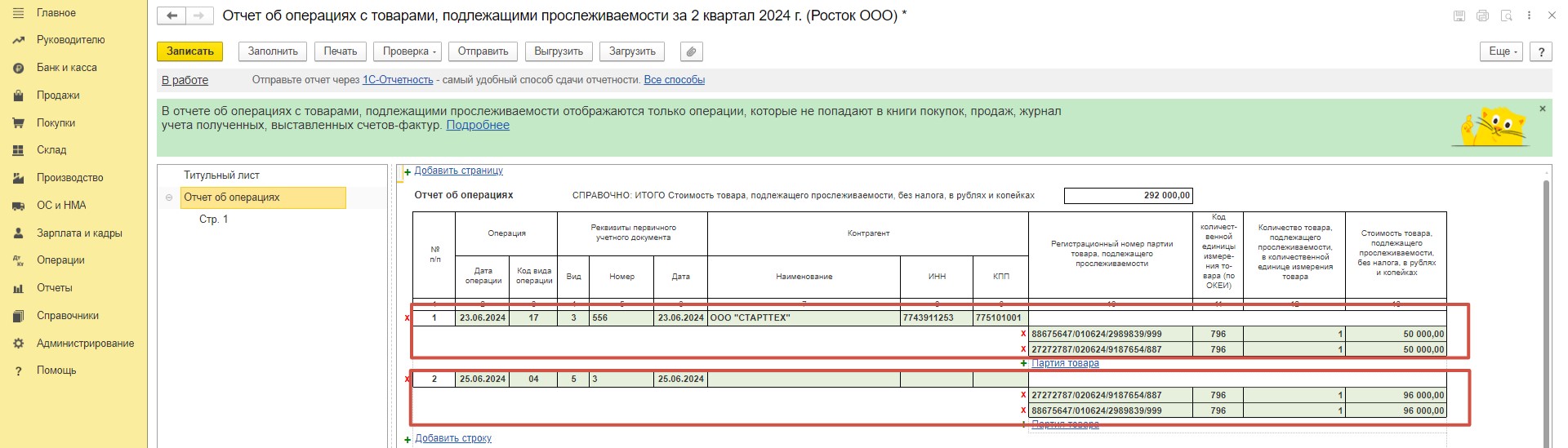

Шаг 3 - Формирование отчета об операциях с товарами, подлежащими прослеживаемости

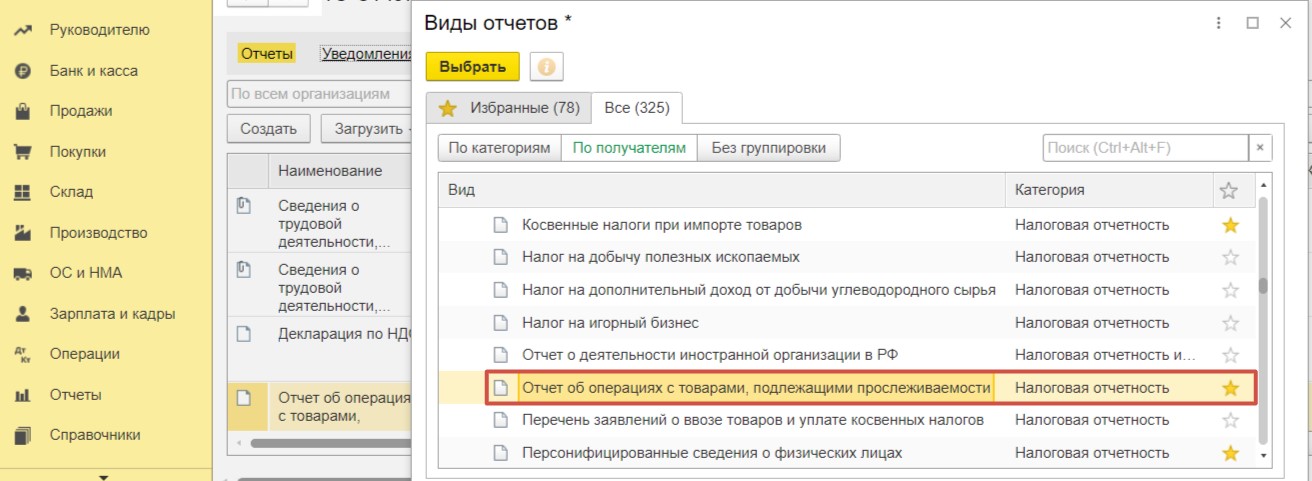

Перейдем в раздел «Отчеты» и выберем пункт «Регламентированные отчеты». Для отражения операций по прослеживаемым товарам организации, применяющие упрощенную систему налогообложения, должны представить «Отчет об операциях с товарами, подлежащими прослеживаемости».

В отчет будут автоматически добавлены сведения о прослеживаемых товарах по кнопке «Заполнить». Строка с кодом операции «17» - «Приобретение товара в собственность» содержит информацию о приобретенных прослеживаемых товарах.

Информация о реализованных прослеживаемых товарах отражена по строке с кодом операции «04» - «Продажа товара физлицам для личных нужд и самозанятым».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту