Оплата дополнительных выходных дней по уходу за ребенком-инвалидом в программах 1С

- Опубликовано 05.08.2025 08:44

- Просмотров: 9682

Для сотрудников, ухаживающих за детьми-инвалидами, законодательством предусмотрена особая льгота – оплата дополнительных выходных дней, предоставляемых для ухода за такими детьми. Согласно положениям статьи 262 ТК РФ, одному из родителей по его письменному заявлению предоставляются 4 дополнительных оплачиваемых выходных дня в месяц. Однократно в течение календарного года допускается использование до 24-х дополнительных оплачиваемых выходных дней подряд в пределах общего количества неиспользованных дополнительных оплачиваемых выходных дней. График предоставления указанных дней в случае использования более четырех дополнительных оплачиваемых дней подряд согласовывается работником с работодателем. Оплата каждого дополнительного выходного дня производится в размере среднего заработка. В этой статье мы с вами рассмотрим, как оформить такие выходные дни для сотрудника в программах 1С.

Оплата дополнительных выходных дней по уходу за ребенком-инвалидом

в 1С: ЗУП ред. 3.1

В этом программном продукте предусмотрен весь необходимый функционал для учета и автоматического расчета таких дней ухода.

Для получения дополнительных выходных дней в соответствии с Правилами предоставления таких дней, работнику необходимо предоставить в бухгалтерию пакет документов:

- заявление по специально утвержденной форме (Приказ Минтруда России от 19.06.2023 N 516н);

- свидетельство о рождении ребенка;

- документ, подтверждающий его место жительства;

- справку об инвалидности;

- справку с работы второго родителя об использованных им в этом месяце выходных, поскольку дополнительные выходные дни предоставляются только одному из родителей, либо делятся по согласованию между родителями.

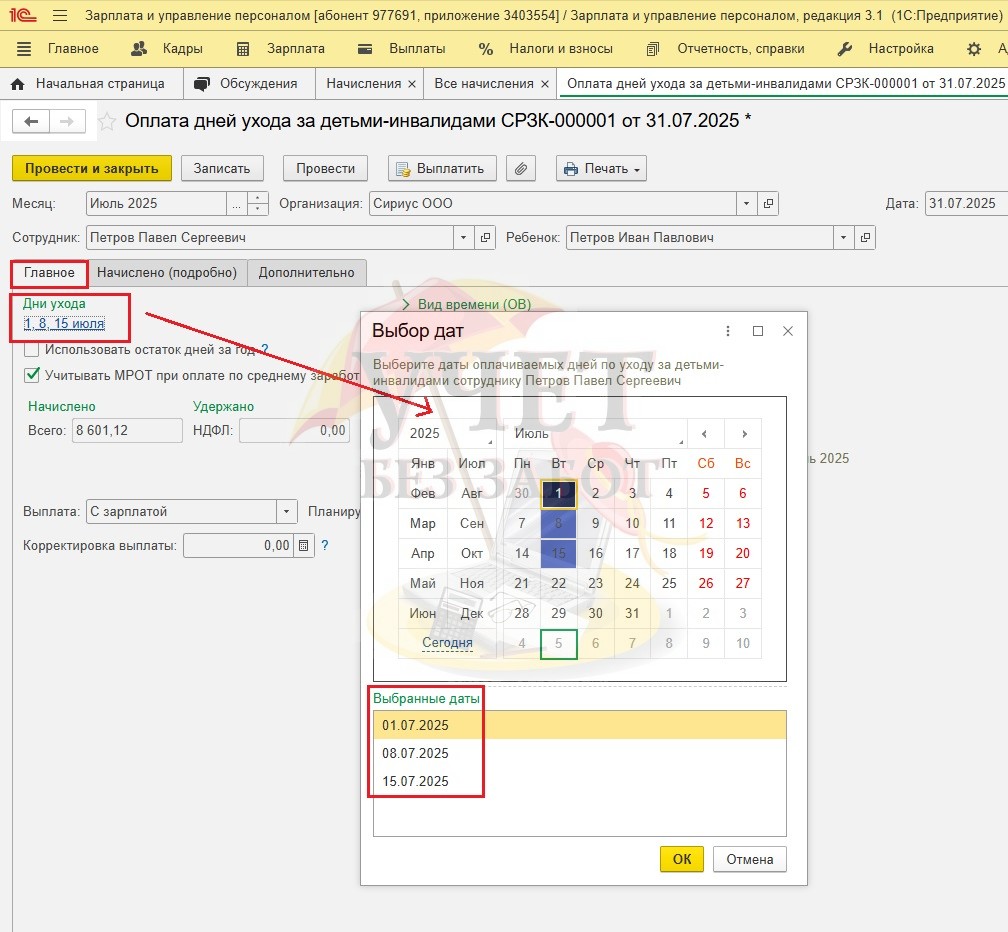

Разберем следующий практический пример: у сотрудника Петрова П.С есть ребенок-инвалид. В июле 2025 г. по письменному заявлению работнику было предоставлено 3 дополнительных выходных дня по уходу за ребенком-инвалидом (1-е, 8-е и 15-е июля).

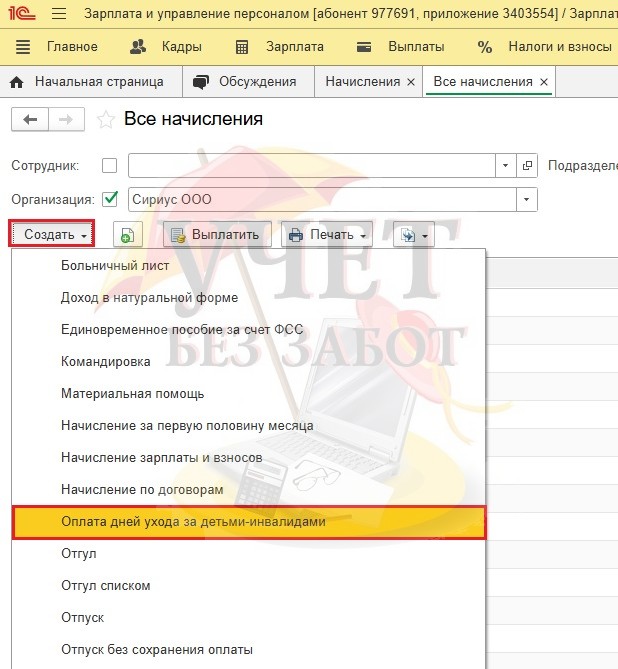

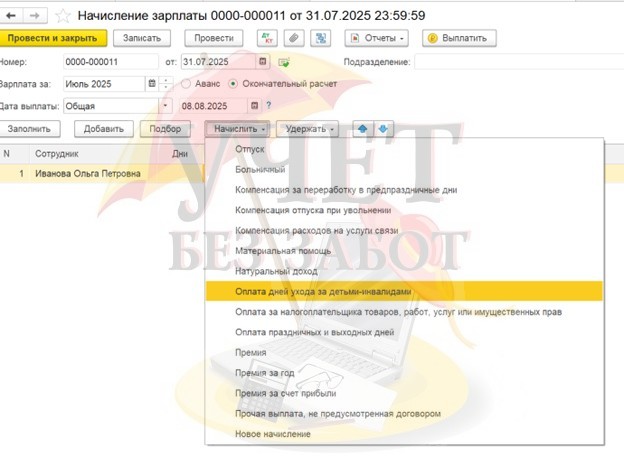

Для оплаты таких дней в программе 1С: ЗУП ред. 3.1 необходимо использовать предусмотренный для этого вид начисления «Оплата дней ухода за детьми-инвалидами». Найти его можно в разделе меню «Настройка» - «Начисления».

Открыв нужный нам вид начисления, мы обязательно должны проверить вкладку «Налоги, взносы, бухучет». В поле «НДФЛ» необходимо установить переключатель в положение «Не облагается» (согласно п. 78 ст. 217 НК РФ). В разделе «Страховые взносы» в поле «Вид дохода» указываем значение «Возмещаемые ФСС компенсации, облагаемые страховыми взносами»:

Для того, чтобы начислить оплату дополнительных выходных дней сотруднику, нам нужно использовать документ «Оплата дней ухода за детьми-инвалидами». Для этого в разделе «Зарплата» открываем пункт «Все начисления» и, нажав кнопку «Создать», выбираем нужный нам вид начисления:

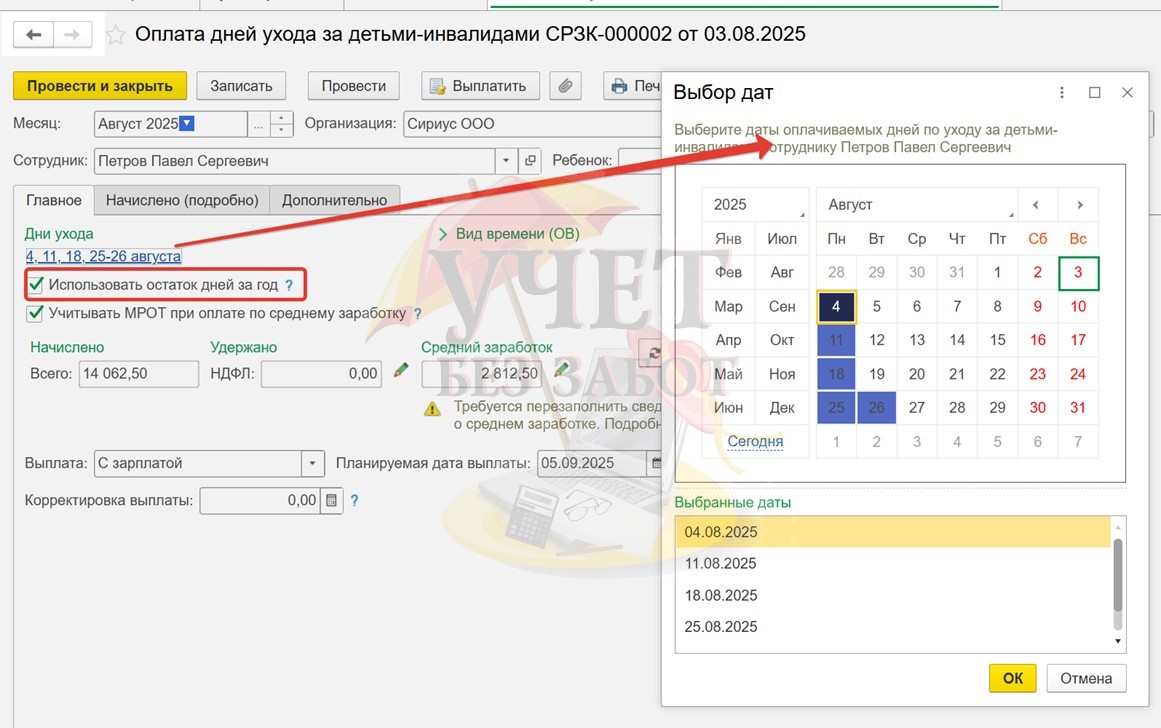

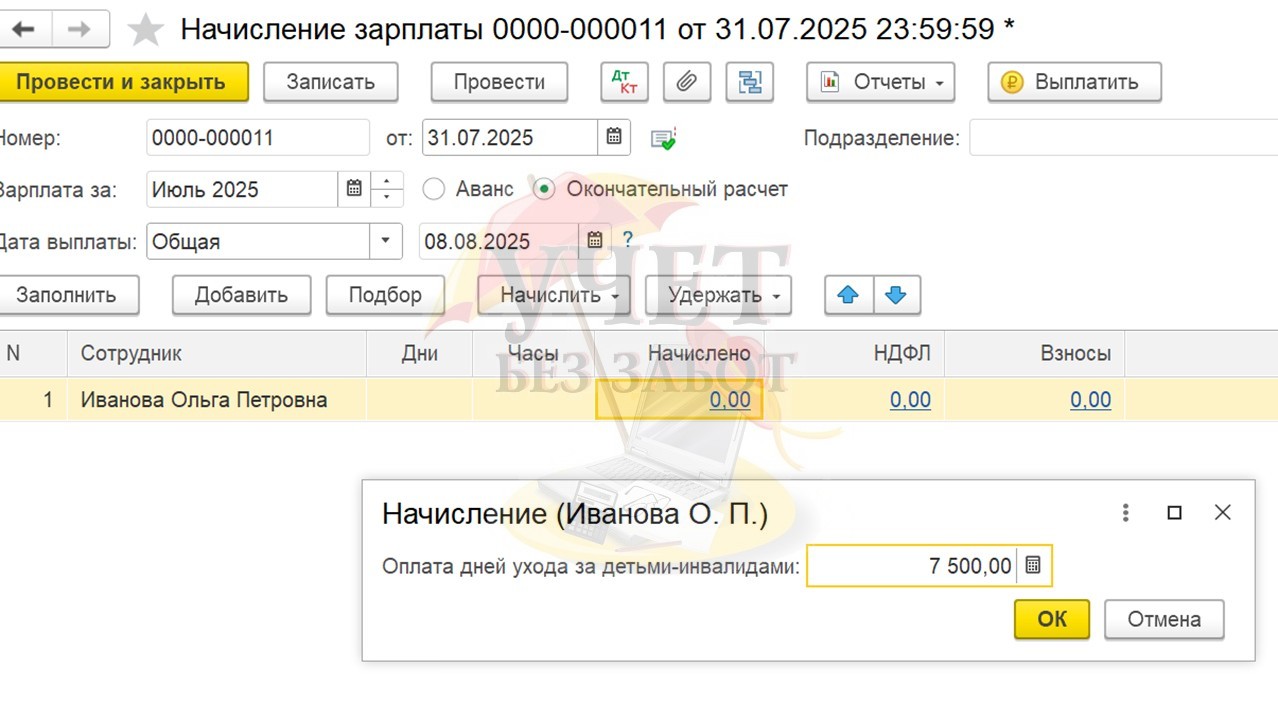

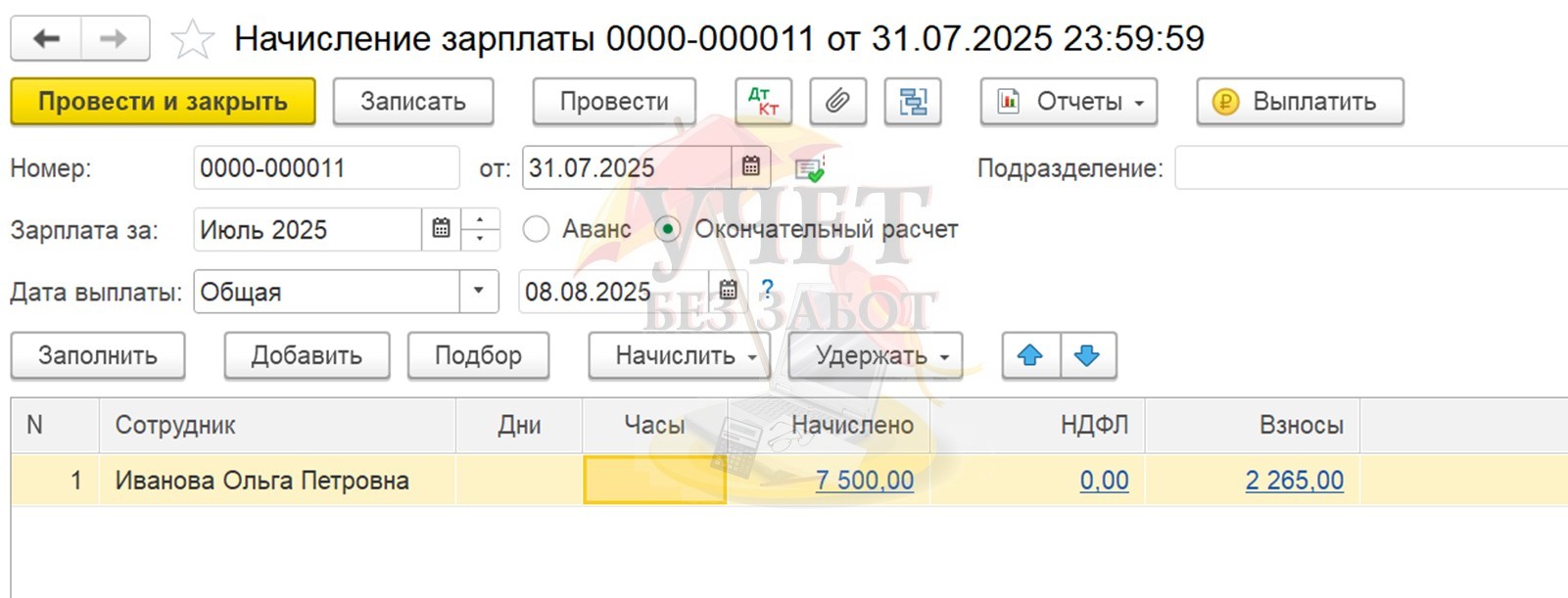

В открывшемся документе указываем даты выходных, которые выбрал сотрудник. В нашем примере это 1-е, 8-е и 15-е июля. Обратите внимание! Мы выбрали только 3 из положенных 4-х выходных дней. Соответственно, согласно законодательству, 4-й выходной день переносится на следующие месяцы, и работник имеет право использовать их по своему усмотрению в течение одного календарного года, в том числе до 24 дополнительных оплачиваемых выходных дней подряд в пределах общего количества неиспользованных дополнительных оплачиваемых выходных. На следующий календарный год неиспользованный остаток дней не переносится!

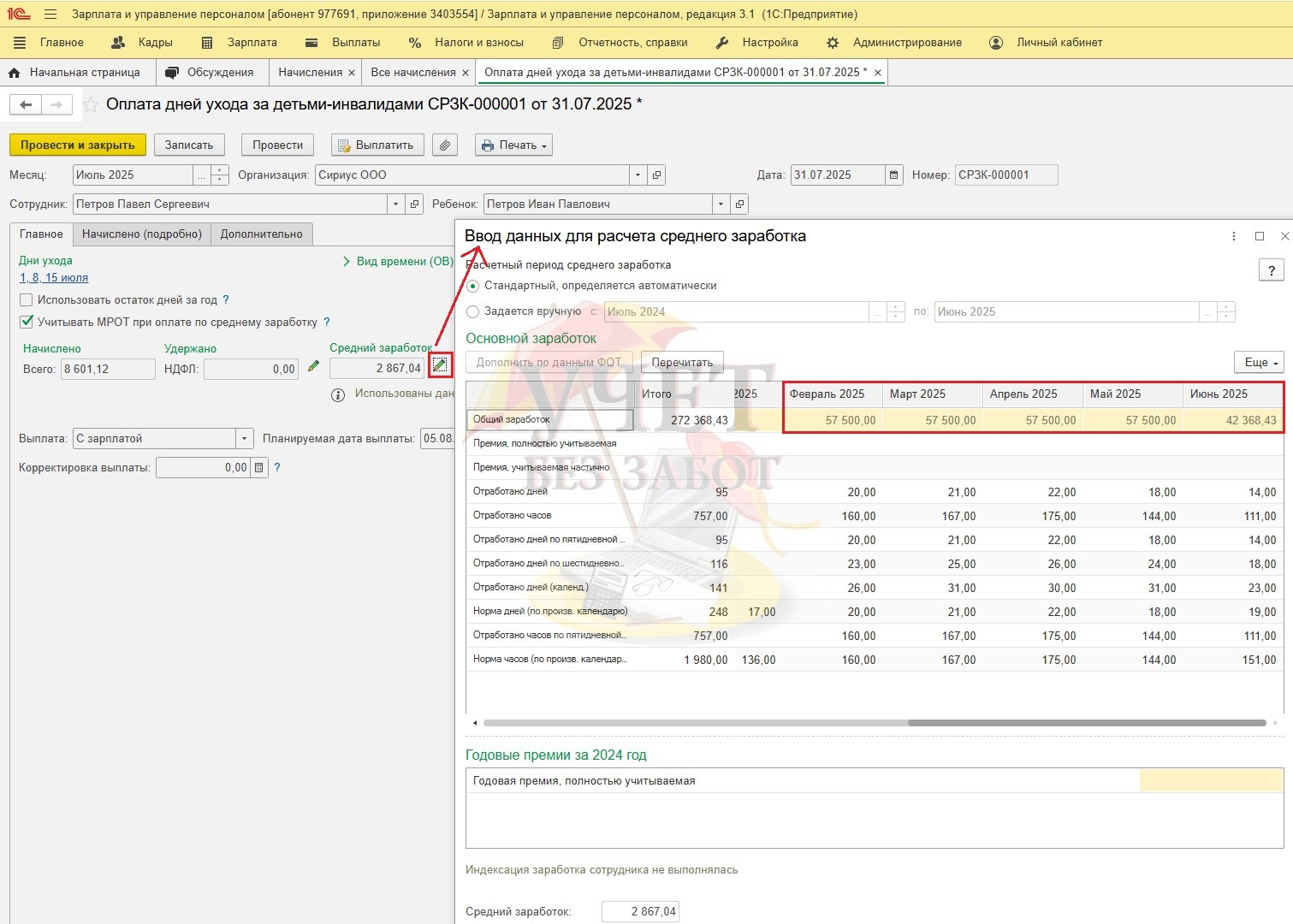

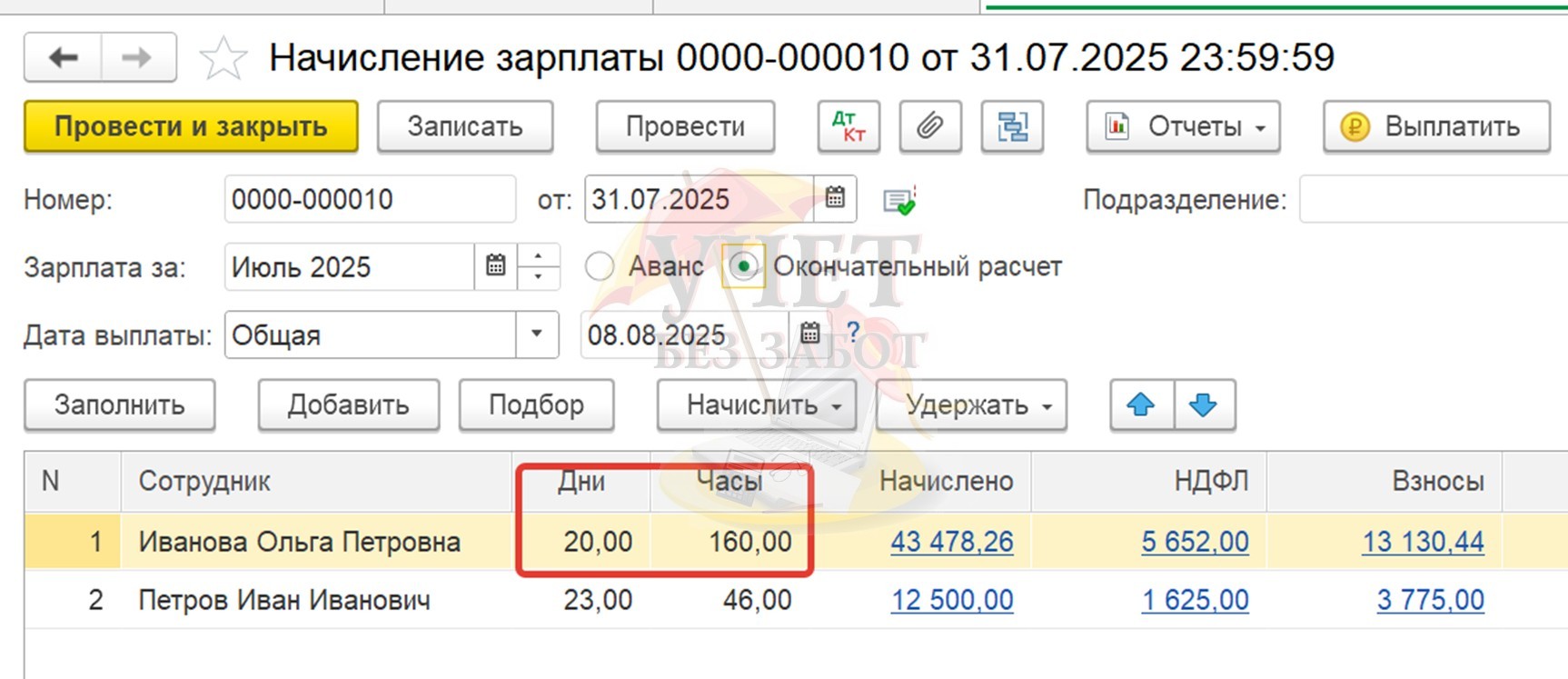

Программа 1С: ЗУП ред. 3.1 рассчитывает средний заработок сотрудника автоматически по правилам ч. 3 статьи 139 ТК РФ: исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Нажав на «карандашик», который находится возле графы «Средний заработок», мы можем посмотреть, какие суммы попали в расчет:

Сотрудник работает у нас с февраля 2025 г. Его оклад составляет 50000 рублей, районный коэффициент – 15 % (7500 рублей), он также попадает в расчет среднего заработка нашего сотрудника.

В июне 2025 г. сотрудник уходил в ежегодный оплачиваемый отпуск (сумма отпускных составила 13 986,63 руб.), а также получил премию в размере 10 000 рублей. Эти суммы в расчет не вошли.

Начисление оплаты дополнительных выходных дней в следующие месяцы производится аналогичным образом. Если сотрудник воспользовался накопленными в предыдущие месяцы днями, то при начислении оплаты нам необходимо установить галочку «Использовать остаток дней за год».

Для возмещения расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами страхователь представляет в территориальный орган Фонда:

- заявление о возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами;

- удостоверенную страхователем копию приказа о предоставлении дополнительных выходных дней для ухода за детьми-инвалидами.

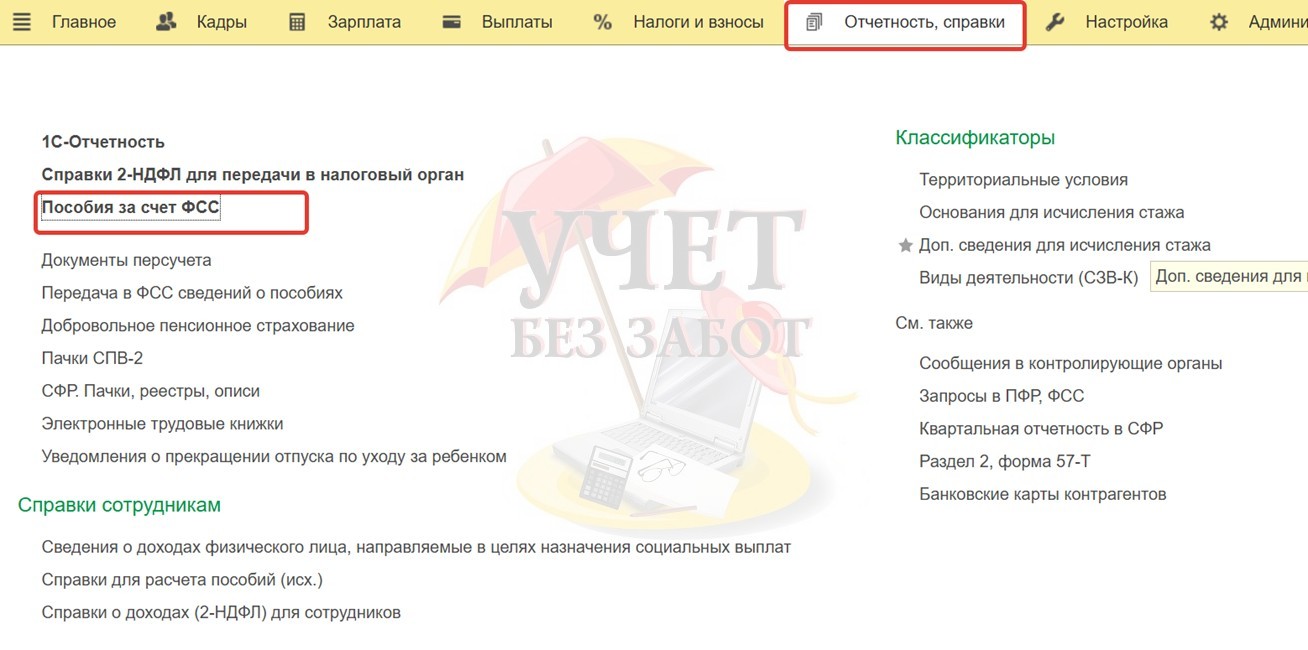

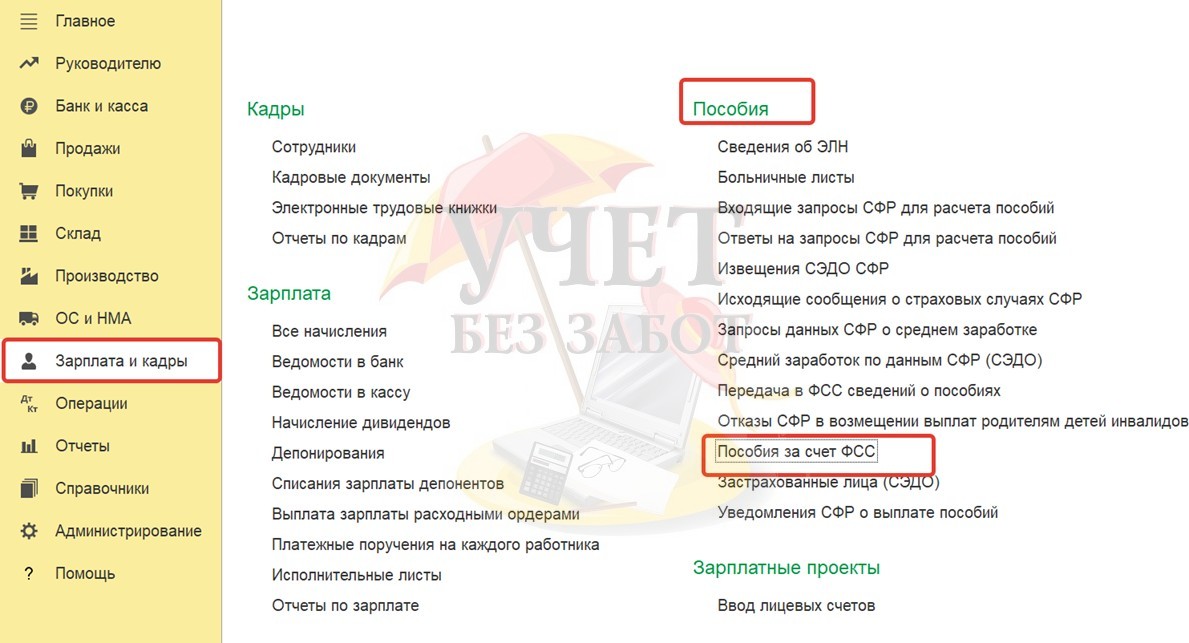

Для того, чтобы получить возмещение необходимо направить документ «Заявление в СФР о возмещении выплат», который формируется в разделе меню «Отчетность, справки» - «Пособия за счет ФСС».

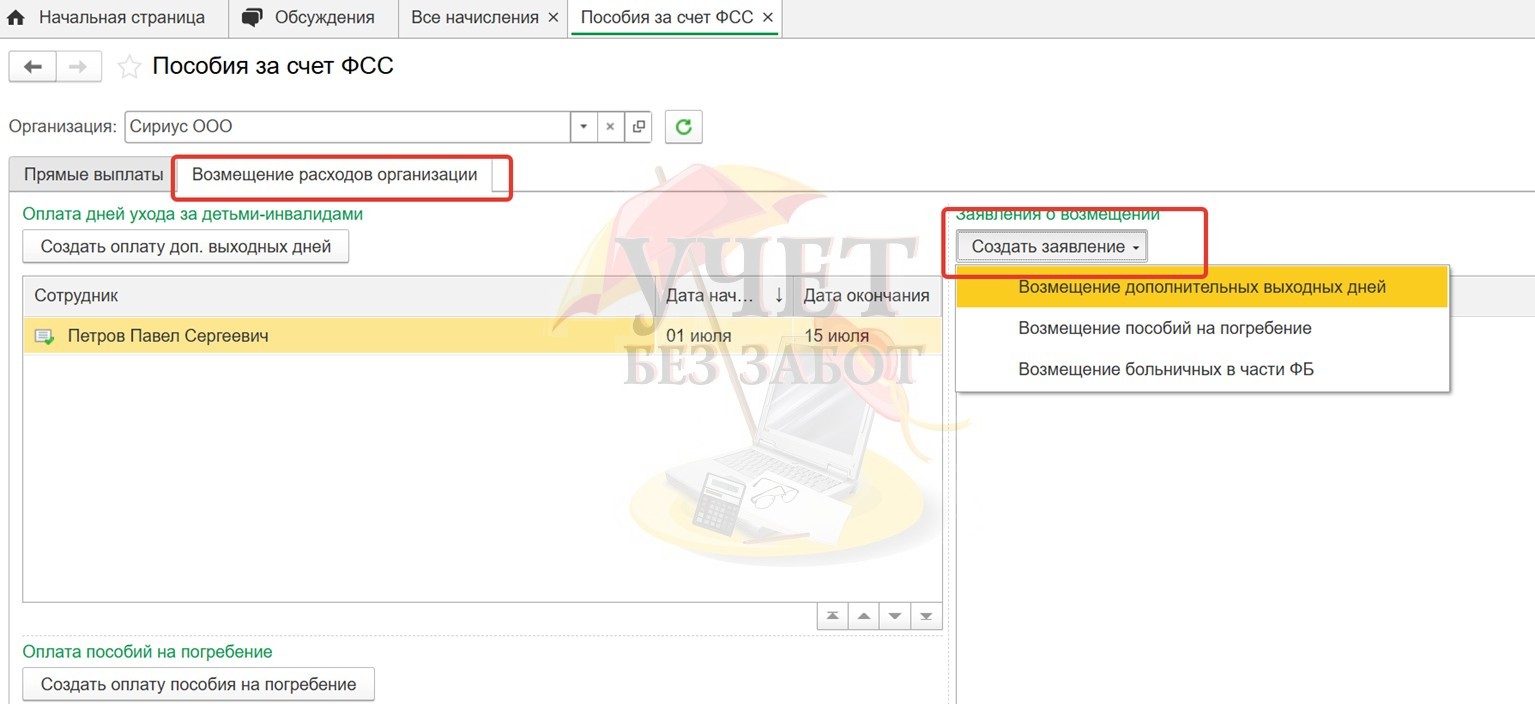

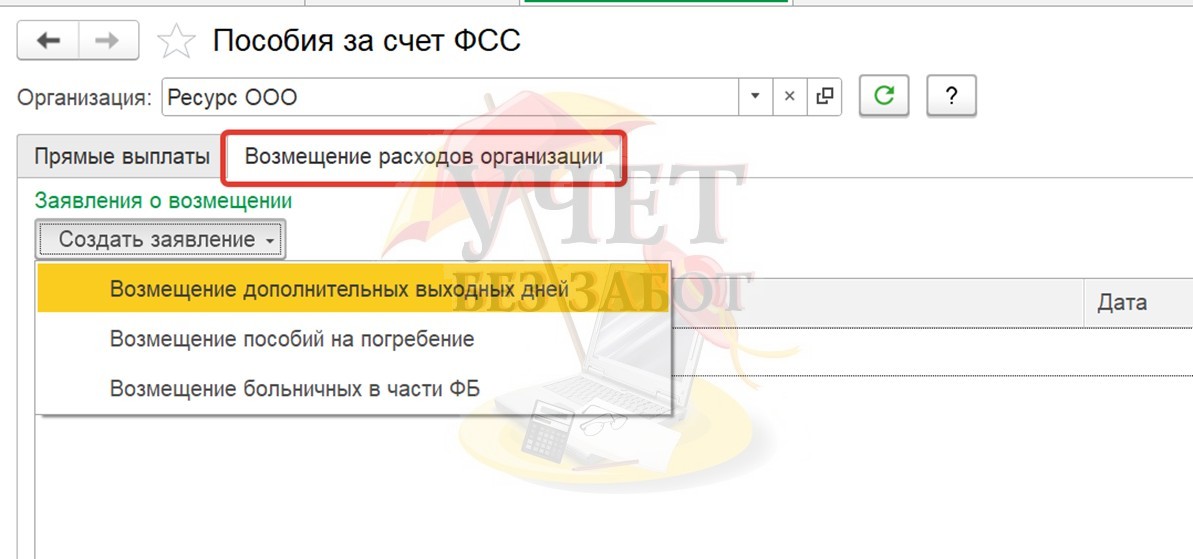

В открывшемся окне нам нужно выбрать вкладку «Возмещение расходов организации». Программа автоматически подгружает данные по сотрудникам, по которым требуется возмещение пособий. Нажав по кнопке «Создать заявление», выбираем «Возмещение дополнительных выходных дней»:

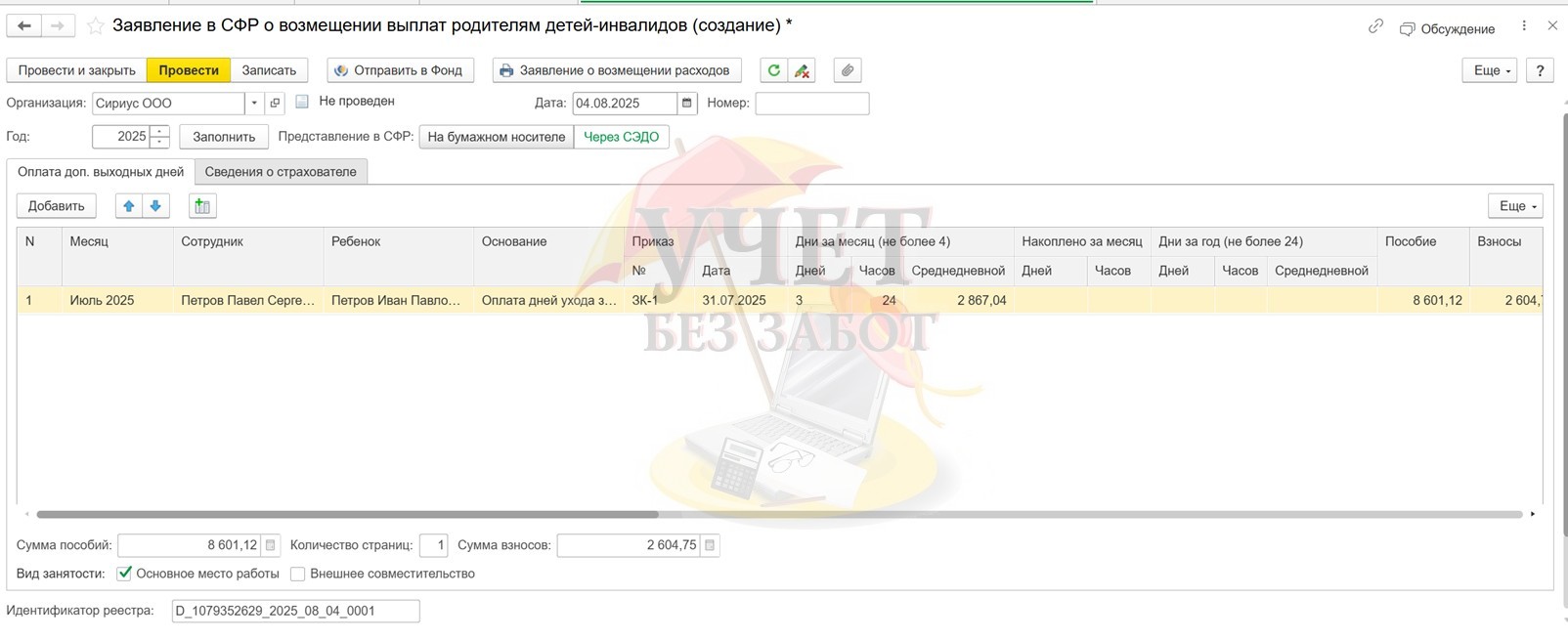

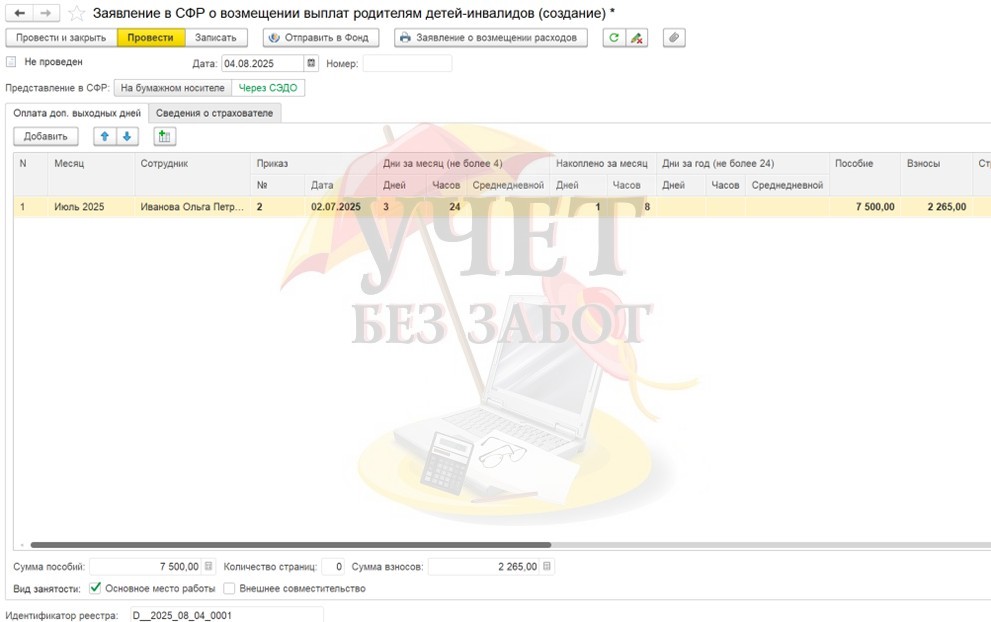

Заполняем открывшееся заявление. На вкладке «Оплата доп. выходных дней» заполняем сведения о сотруднике, его ребенке и реквизитах справки об инвалидности.

Внимание! Когда мы с вами открывали данный вид начисления в программе, мы видели, что такие выплаты не облагаются НДФЛ, однако облагаются страховыми взносами, которые Фонд также возмещает работодателю. Если вы не уплатите страховые взносы с рассматриваемых выплат, есть риск, что проверяющие привлекут вас к ответственности в виде штрафа и начислят пени (ст.ст.75, 122 Нк РФ, ст.ст. 26.11, 26.29Закона № 125-ФЗ).

Для того, чтобы в заявление попала сумма начисленных страховых взносов за указанный нами месяц, обязательно должен быть проведен документ «Начисление зарплаты и взносов» за этот месяц.

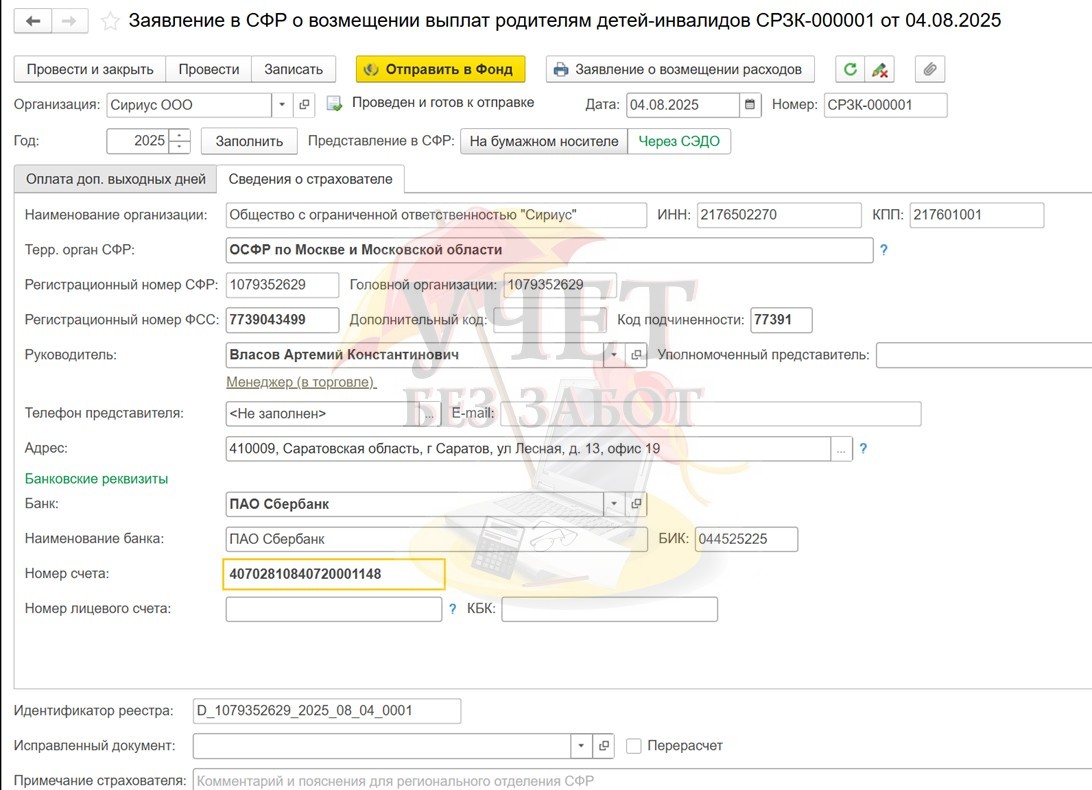

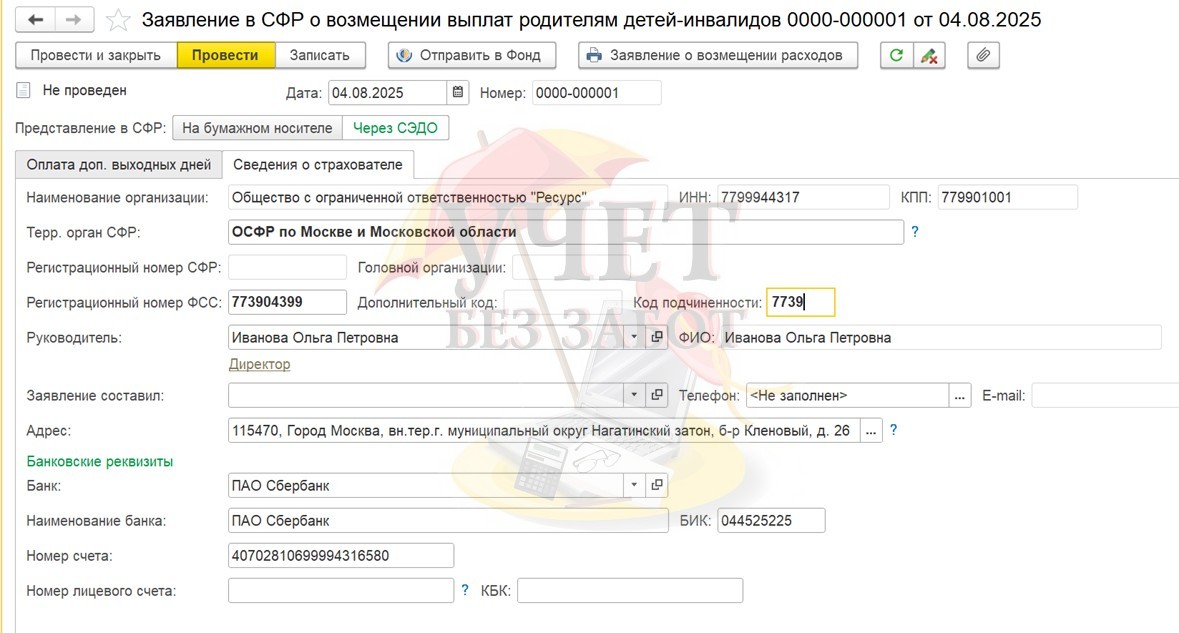

Далее переходим на вкладку «Сведения о страхователе» указываем все сведения о работодателе, а также банковские реквизиты, на которые Фонд будет возмещать средства.

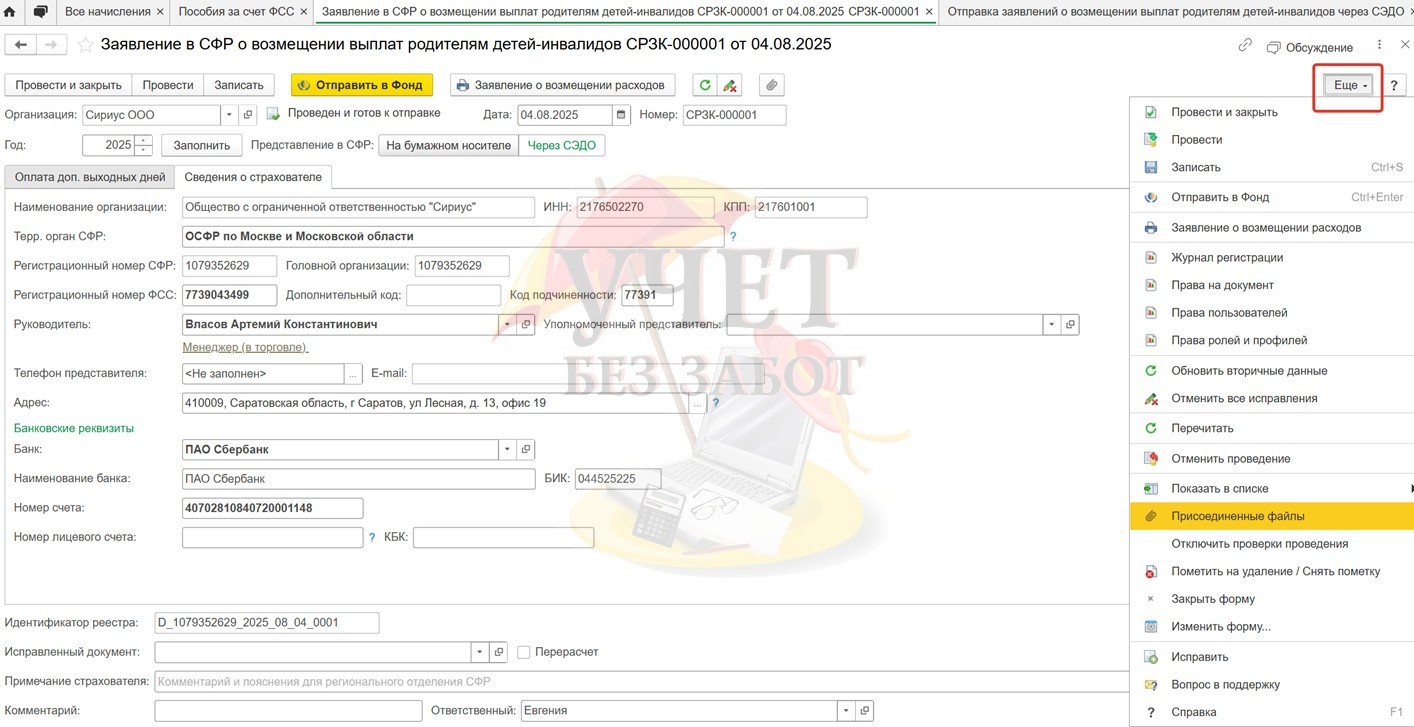

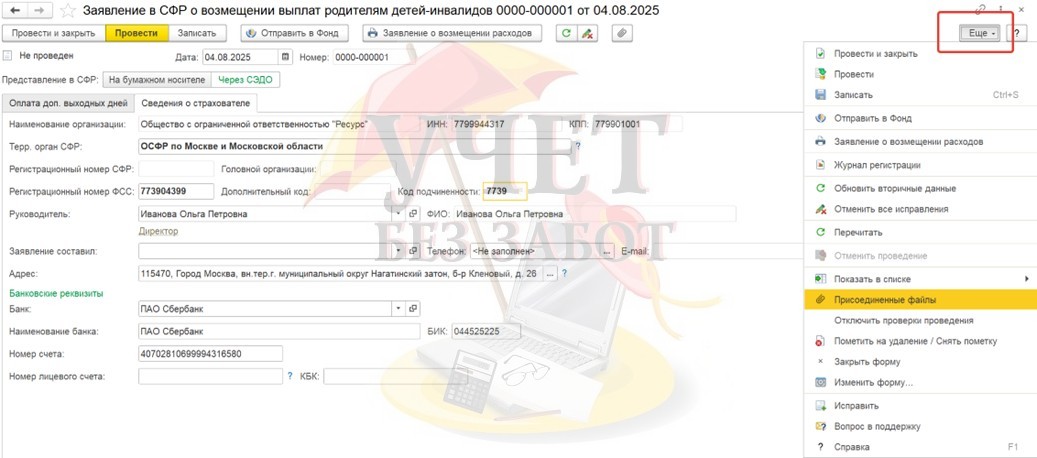

Удостоверенную страхователем копию приказа о предоставлении дополнительных выходных дней для ухода за детьми-инвалидами можно прикрепить к заявлению, нажав по кнопке «Еще» и выбрав пункт меню «Присоединенные файлы»:

Заполнив все реквизиты заявления, отправляем его в Фонд, нажав соответствующую кнопку:

Отделение Фонда в течение 10 рабочих дней со дня получения документов от страхователя принимает решение о возмещении расходов, и в течение 2 рабочих дней со дня принятия указанного решения перечисляет средства на расчетный счет страхователя. В случае вынесения решения об отказе оно направляется страхователю в течение 5 рабочих дней со дня его вынесения. Если получено решение об отказе, то необходимо исправить допущенные ошибки и отправить заявление в Фонд повторно.

С какой регулярностью можно направлять Заявление о возмещении

в Фонд?

В Правилах возмещения не указано какой-либо периодичности, поэтому полагаем, что возмещение Работодатель может делать с удобной для него регулярностью, в том числе ежемесячно.

Оплата дополнительных выходных дней по уходу за ребенком-инвалидом

в 1С: Бухгалтерии предприятия ред. 3.0

Если вы ведете учет заработной платы в программе 1С: Бухгалтерия предприятия ред. 3.0, то, к сожалению, вам придется вручную делать все начисления по оплате дополнительных выходных дней сотрудникам, поскольку автоматический расчет таких выплат в программе не поддерживается.

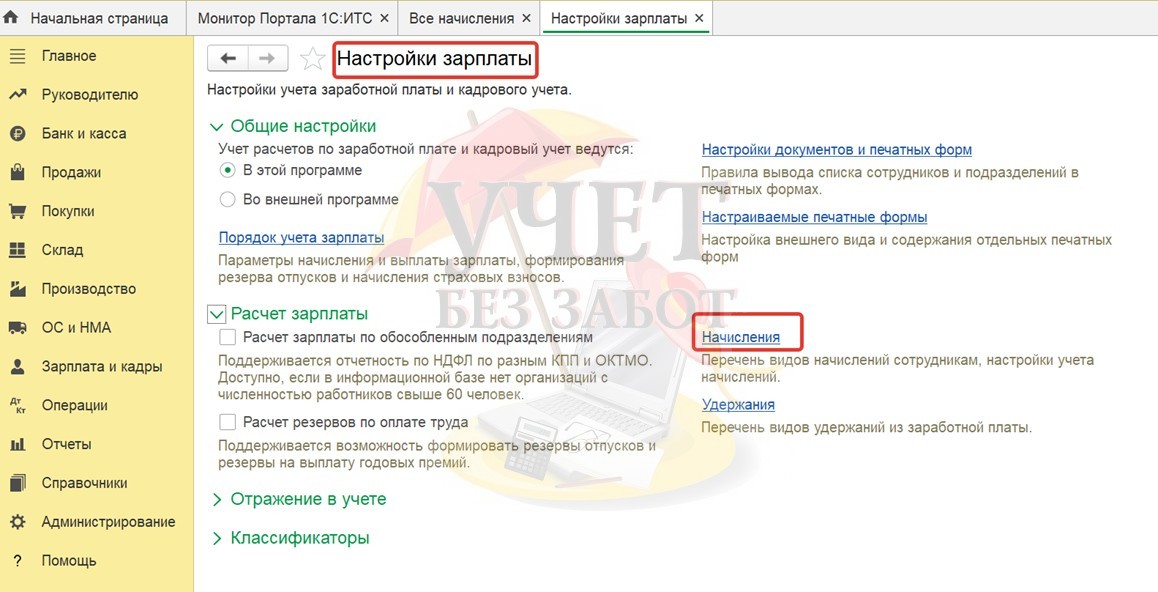

Для начала необходимо создать новый вид начисления. Открываем раздел меню «Зарплата и кадры» - «Справочники и настройки» - «Настройки зарплаты». В открывшемся окне в разделе «Расчет зарплаты» выбираем пункт «Начисления», который открывает список всех видов начислений сотрудникам.

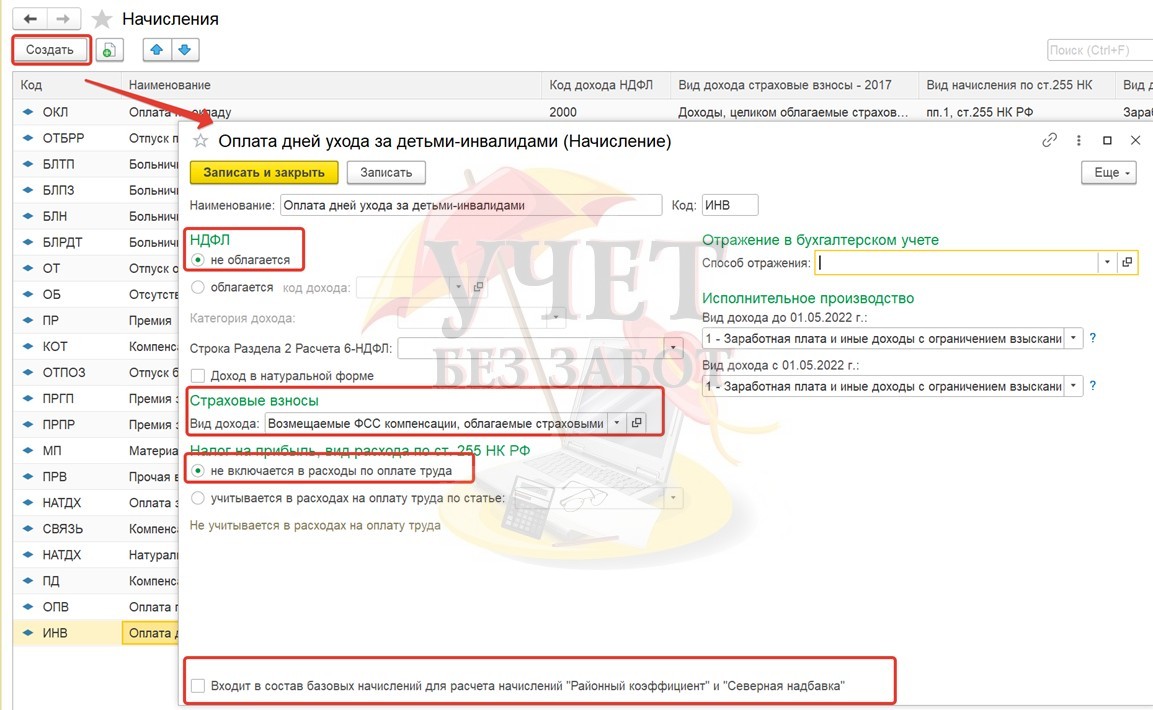

По кнопке «Создать» создаем новый вид начисления и делаем необходимые нам настройки:

В поле «НДФЛ» устанавливаем переключатель в положение «Не облагается» (согласно п. 78 ст. 217 НК РФ). В разделе «Страховые взносы» в поле «Вид дохода» указываем «Возмещаемые ФСС компенсации, облагаемые страховыми взносами». В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ устанавливаем переключатель в положение «Не включается в расходы по оплате труда», т.к. расходы на оплату дополнительных выходных дней для ухода за детьми-инвалидами не относятся к расходам на оплату труда. В поле «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» снимаем галочку, т. к. средний заработок при начислении оплаты дополнительных дней изначально исчисляется с учетом районного коэффициента и северной надбавки.

Далее нам необходимо вручную рассчитать средний заработок по правилам, которые мы с вами описали выше и в зависимости от количества выходных, использованных сотрудником, сделать ему начисление оплаты за эти дни.

Начисленную сумму регистрируем документом «Начисление зарплаты» (раздел меню «Зарплата и кадры» – «Все начисления»): в табличную часть документа по кнопке «Добавить» или «Подбор» добавляем нужного нам сотрудника, затем по кнопке «Начислить» выбераем из списка ранее созданный вид начисления «Оплата дней ухода за детьми-инвалидами». В появившемся окне указываем рассчитанную вручную сумму.

Допустим, сотрудник устроился к нам с 1 февраля 2025 года, его оклад составляет 50000 рублей. Других начислений за указанный период не было. В начале июля он предоставил нам все документы на оплату дополнительных выходных дней по уходу за ребенком-инвалидом и использовал 3 дня.

Для расчета мы должны взять 12 месяцев, предшествующих месяцу. В котором рассчитываем средний заработок, то есть период с 1 июля 2024 г. по 30 июня 2025 г. Однако сотрудник работал у нас лишь с февраля, поэтому мы суммируем сумму начисленной оплаты труда с этого периода и получаем сумму 250 000 рублей. Количество отработанных дней соответствует сумме рабочих дней в период с февраля по июнь согласно производственному календарю: у нас получается 100 дней. Таким образом, среднедневной заработок сотрудника составляет 250000 рублей /100 отработанных дней = 2500 рублей в день.

Делаем начисление в программе:

Проверяем, что НДФЛ с данной суммы не начислен, а страховые взносы – начислены:

Небольшая хитрость: если Вы сначала сделаете в программе начисление Оплаты дней по уходу за ребенком-инвалидом, то при начислении заработной платы за месяц этот сотрудник не будет попадать в документ «Начисление зарплаты». Чтобы обойти этот момент, можно сначала сделать начисление заработной платы за месяц, вручную исправить количество отработанных дней в месяце, отняв количество использованных выходных, провести документ. А затем провести документ по начислению оплаты дополнительных выходных дней. Тогда суммы начисленной заработной платы сотрудника отобразятся правильно.

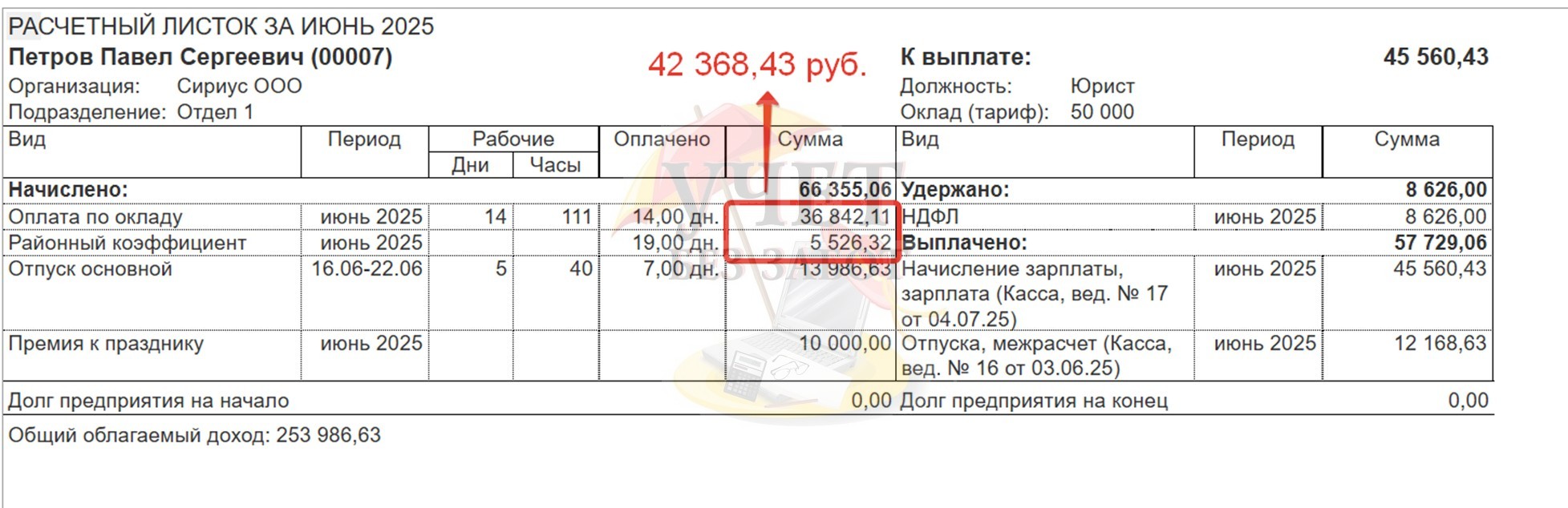

Если мы все сделали в описанной последовательности, то в расчетном листке сотрудника отобразятся нужные нам суммы:

После того, как мы начислили и оплатили сотруднику дополнительные выходные дни, нам нужно направить в Социальный Фонд России Заявление о возмещении выплат родителям детей-инвалидов. Для этого открываем раздел меню «Зарплата и кадры» - «Пособия» - «Пособия за счет ФСС»:

В открывшемся окне нам нужно выбрать вкладку «Возмещение расходов организации». Программа автоматически подгружает данные по сотрудникам, по которым требуется возмещение пособий. Нажав по кнопке «Создать заявление», выбираем «Возмещение дополнительных выходных дней»:

В программе 1С: Бухгалтерия предприятия ред. 3.0 Заявление заполняется только вручную. Нужно внимательно внести все сведения о сотруднике, ребенке, исчисленных суммах в соответствующие колонки табличной части:

На вкладке «Сведения о страхователе» заполняем сведения об организации и реквизиты для перечисления возмещаемых денежных средств:

После заполнения Заявления прикрепляем к нему удостоверенную страхователем копию приказа о предоставлении дополнительных выходных дней для ухода за детьми-инвалидам, нажав по кнопке «Еще» и выбрав пункт меню «Присоединенные файлы» и после проведения документа отправляем его в Фонд.

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии