Отпуск без сохранения заработной платы в программах 1С

- Опубликовано 14.08.2025 09:12

- Просмотров: 8598

В силу разных личных и семейных обстоятельств сотрудник может обратиться к своему работодателю с заявлением о предоставлении отпуска без сохранения заработной платы. Его также часто называют административным, неоплачиваемым или отпуском за свой счёт. Об особенностях предоставления такого отпуска наша сегодняшняя публикация. Сначала вы сможете ознакомиться со справочной нормативной информацией по данному вопросу, а затем воспользоваться подробными инструкциями по регистрации неоплачиваемого отпуска как для программы 1С: Бухгалтерия предприятия ред. 3.0, так и для 1С: ЗУП ред. 3.1.

В каких случаях работодатель обязан предоставить отпуск без сохранения заработной платы?

В отношении этого вопроса сразу обозначим, что на работодателе лежит строгая обязанность предоставления такого отпуска только тем сотрудникам, кому он положен по закону.

А именно:

• сотрудникам в случае регистрации брака, смерти близких родственников (детей, родителей, дедушек, бабушек), рождения ребёнка (абз. 6 ч. 2 ст. 128 ТК РФ, ст. 14 СК РФ, Письмо Минтруда России от 30.08.2019 № 14-02/ООГ-6315) – до пяти календарных дней;

• работающим инвалидам - до 60 календарных дней в году (ст. 128 ТК РФ);

• участникам Великой Отечественной войны – до 35 календарных дней в году (ст. 128 ТК РФ);

• работающим пенсионерам по старости (по возрасту) – до 14 календарных дней в году (ст. 128 ТК РФ);

• в иных случаях, предусмотренных законом (ч. 2 ст. 22, ч. 1 ст. 45, абз. 8 ч. 2 ст. 128 ТК РФ).

Кроме этого, работодатель может предусмотреть иные случаи предоставления отпуска без сохранения заработной платы. Соответствующие положения должны быть закреплены в локальных нормативных актах организации или трудовом договоре (ч. 2 ст. 5, ч. 1 ст. 8, ч. 1 ст. 22, ч. 4, 5 ст. 57, абз. 8 ч. 2 ст. 128 ТК РФ).

В остальных случаях работодатель вправе отказать сотруднику в предоставлении неоплачиваемого отпуска (ч. 1 ст. 128 ТК РФ, Письмо Роструда от 16.04.2014 №ПГ/3387-6-1).

Есть ли ограничение по сроку отпуска без сохранения заработной платы?

Как мы уже сказали, есть ряд случаев, когда работодатель обязан предоставить отпуск без сохранения заработной платы. В этих случаях продолжительность отпуска определяется законодательством. При необходимости и при соглашении работодателя и сотрудника установленный законом срок отпуска может быть продлён (ч. 1, 2 ст. 128 ТК РФ).

Если нормативными локальными актами или трудовым договором предусматриваются дополнительные случаи представления отпуска, в такой ситуации продолжительность отпуска определяется внутренней документацией.

Обращаем внимание, что Трудовым законодательством не установлена максимальная и минимальная продолжительность неоплачиваемого отпуска. При этом, не запрещено предоставлять отпуск даже на несколько часов (Письмо Роструда от 01.09.2023 № ПГ/18132-6-1). Однако, предоставляя сотруднику отпуск без оплаты на часть рабочего дня, работодатель может столкнуться с трудностями при определении отпускного стажа. Ведь при подсчёте стажа, дающего право на ежегодный оплачиваемый отпуск, учитывается число дней нахождения в отпуске за свой счет, а не количество часов. Полагаем, что в данной ситуации потребуется внести дополнительные положения в нормативных актах организации, регулирующие порядок представления неоплачиваемого отпуска на несколько часов, а также правила определения отпускного стажа.

Может ли работодатель стать инициатором отпуска без сохранения заработной платы?

Отвечая на данный вопрос, важно помнить, что инициатива неоплачиваемого отпуска всегда должна исходить от работника, а не от работодателя. Работодатель не имеет права отправить сотрудника в отпуск за свой счет без его желания. Если по каким-либо причинам, но не по своей вине, сотрудник не может исполнять свои трудовые обязанности, работодатель должен оплатить время простоя. Принуждать уходить в отпуск за свой счёт работодатель не вправе (Письмо Минтруда России от 27.06.1996 № 40).

Включается ли в страховой и отпускной стаж период отпуска без сохранения заработной платы?

Время, проведённое в отпуске за свой счёт, включается в стаж, который даёт право сотруднику на ежегодный оплачиваемый отпуск, но с ограничением - не более 14 календарных дней в течение рабочего года.

Период пребывания в неоплачиваемом отпуске не включается в страховой стаж, дающий право на назначение страховой пенсии по старости.

Продлевается ли отпуск без сохранения заработной платы на нерабочие праздничные дни?

Такое правило продления отпуска на нерабочие праздничные дни относится только к ежегодным оплачиваемым отпускам (ч.1 ст. 120 ТК РФ). Поэтому нерабочие праздничные дни не удлиняют отпуск за свой счёт.

Назначается ли пособие по временной нетрудоспособности за период отпуска без сохранения заработной платы?

Больничный лист, выданный сотруднику во время его нахождения в отпуске без сохранения заработной платы, не оплачивается. Если же часть периода нетрудоспособности приходится на рабочее время, то пособие назначается с первого рабочего дня, следующего за последним днём неоплачиваемого отпуска. Пособие выплачивается в обычном порядке, то есть три первые дня оплачивает работодатель, а остальные дни СФР (п. 1. ч. 2 ст. 3 Закона №255-ФЗ). Подробная публикация со скриншотами из 1С по этой теме есть на нашем сайте.

В каких отчётах необходимо отразить сведения, связанные с предоставлением отпуска за свой счёт?

Периоды неоплачиваемого отпуска, предоставленные сотруднику за год, должны быть отражены в отчете ЕФС-1 в подразделе 1.2 с кодом «НЕОПЛ».

Отправляя сотрудника в отпуск за свой счёт, работодатель не должен представлять сведения по форме ЕФС-1 подраздел 1.1.

При пребывании сотрудником в отпуске без сохранения заработной платы длительное время, выплаты в его пользу могут отсутствовать на протяжении нескольких месяцев, а иногда даже лет. Несмотря на отсутствие выплат, данные по сотруднику, который находится в отпуске за свой счёт, необходимо включить в отчет «Персонифицированные сведения о физических лицах», поскольку трудовые отношения с ним не завершены. При отсутствии выплат в строке 070 указывается прочерк (п. п. 3.1, 3.2 Порядка заполнения формы персонифицированных сведений о физлицах, Письмо УФНС России по г. Москве от 19.01.2023 № 27-16/005026@).

Нужно ли представлять «нулевые» расчеты, если все или единственный сотрудник находятся в продолжительном отпуске без сохранения заработной платы?

На практике часто встречается ситуация, когда фирма фактически не ведёт деятельность, но в штате числятся один или несколько сотрудников с оформленным неоплачиваемым отпуском на длительный срок.

Что касается отчета 6-НДФЛ. Если ни один из сотрудников не получил налогооблагаемый доход за отчётный период, то по общему правилу представлять 6-НДФЛ не нужно. Но, если ранее в своей деятельности фирма, являясь налоговым агентом, удерживала налог с доходов своих сотрудников и представляла 6-НДФЛ, то в указанной ситуации, тем не менее, всё же, безопаснее представить нулевой отчет 6-НДФЛ. Это позволит избежать возможной блокировки банковского счёта.

В отношении отчетов «Расчет по страховым взносам», «ЕФС-1 Раздел 2», «Персонифицированные сведения о физических лицах» - если все сотрудники находятся в отпуске без сохранения заработной платы, работодатель обязан представить данные отчёты даже с нулевыми показателями.

Алгоритм действий для регистрации отпуска без сохранения заработной платы в 1С: ЗУП ред. 3.1.

Практический пример будет следующий: сотрудница компании ООО «УБЗ» Колосова А.В. обратилась к работодателю с заявлением о предоставлении отпуска без сохранения заработной платы в связи регистрацией брака с 11.08.25 по 15.08.25 на 5 календарных дней. Требуется начислить отпуск в программе 1С: ЗУП ред. 3.1.

Шаг 1 – Настройка функциональности

Перейдем в раздел меню «Настройка» и выберем пункт «Расчет зарплаты».

Далее перейдем по ссылке «Настройка состава начислений и удержаний». Для возможности регистрации в программе отпуска без сохранения заработной платы на вкладке «Отпуска» должен быть установлен флаг «Отпуска без оплаты».

Шаг 2 – Регистрация отпуска без сохранения заработной платы

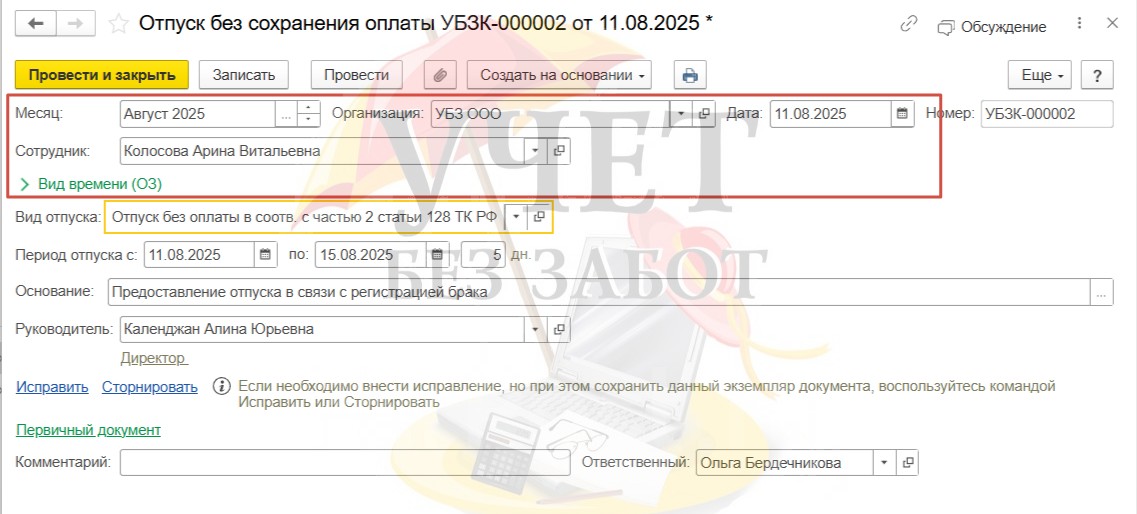

Перейдем в раздел меню «Зарплата» и выберем пункт «Все начисления».

Используя кнопку «Создать», выберем документ «Отпуск без сохранения заработной платы».

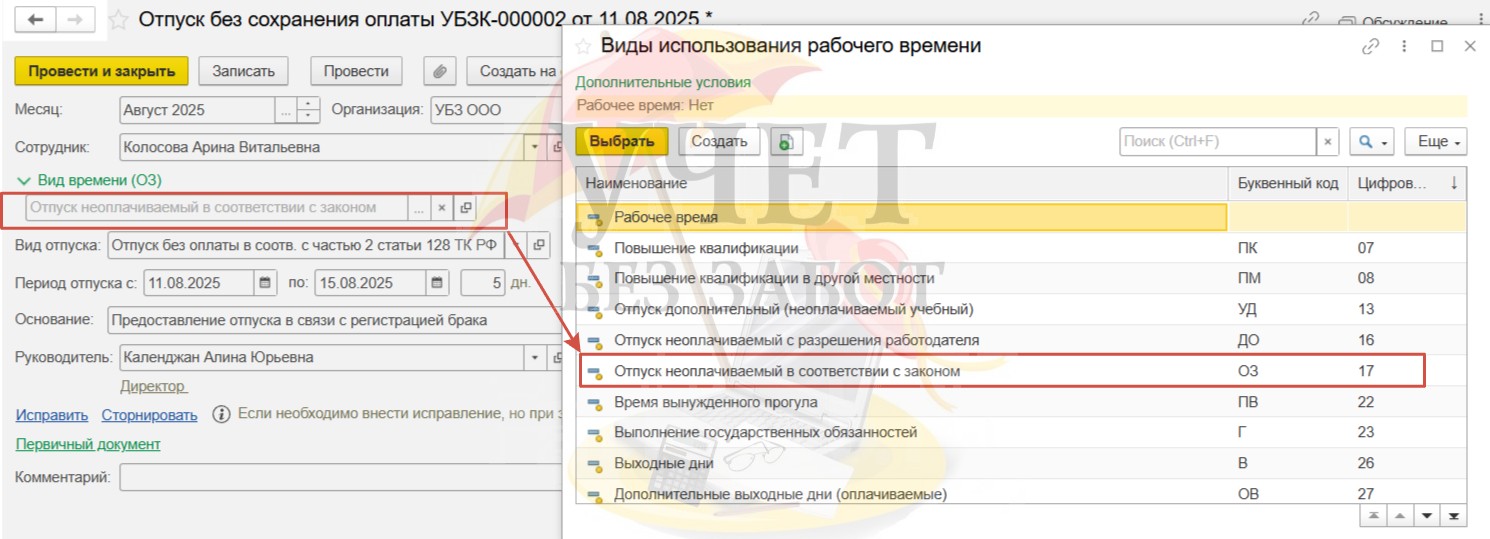

В поле «Месяц» и «Дата» выберем месяц и дату регистрации документа. Выберем сотрудника. В поле «Вид времени» можно указать вид рабочего времени для заполнения табеля.

В нашем примере используется буквенный код «ОЗ», цифровой код – «17» - «Отпуск неоплачиваемый в соответствии с законом».

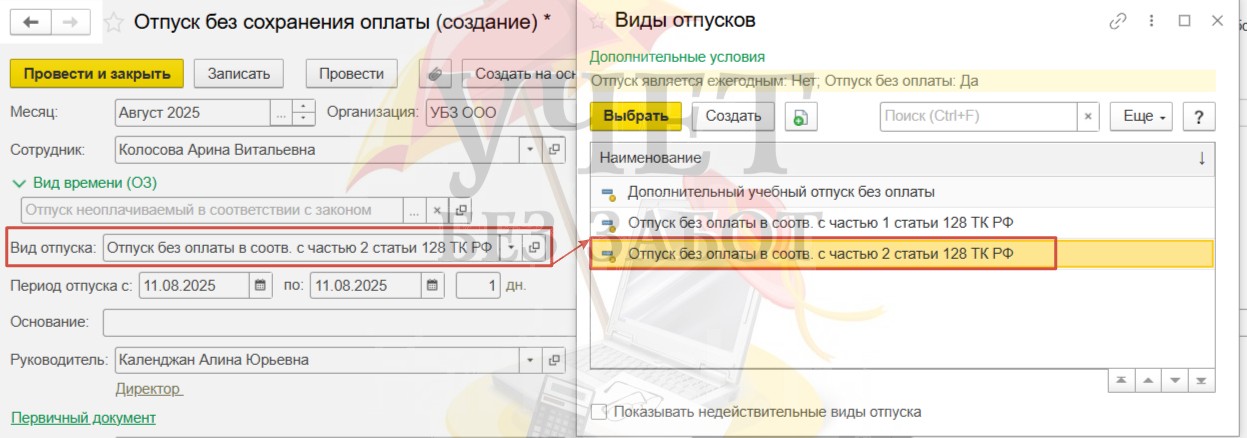

В поле «Вид отпуска» следует выбрать требуемый вид. В нашем случае работодатель предоставляет отпуск в соответствии с законодательством, поэтому наш вариант – «Отпуск без оплаты в соотв. с частью 2 статьи 128 ТК РФ».

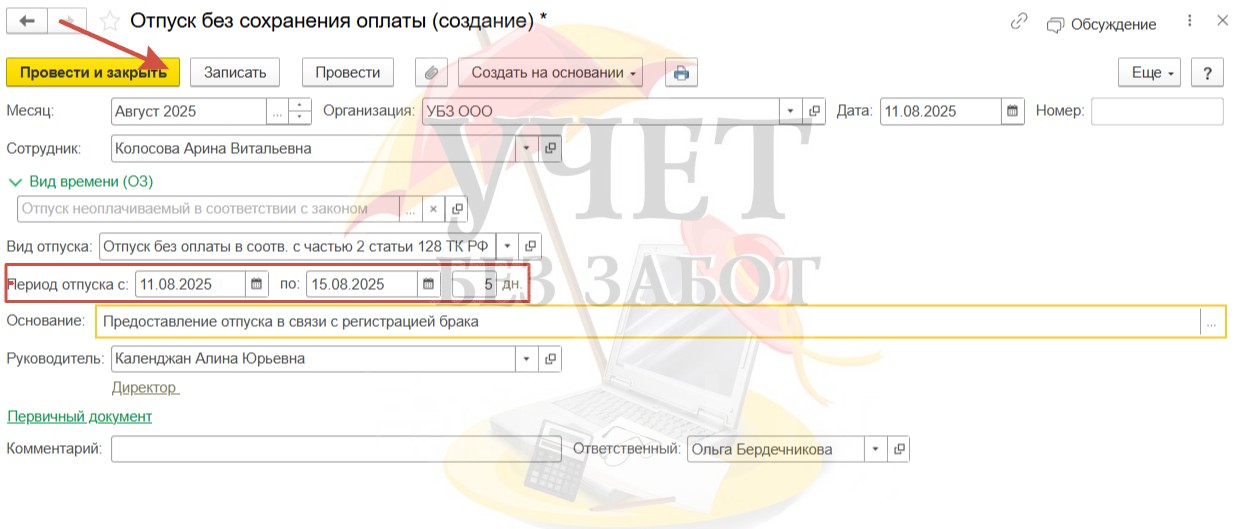

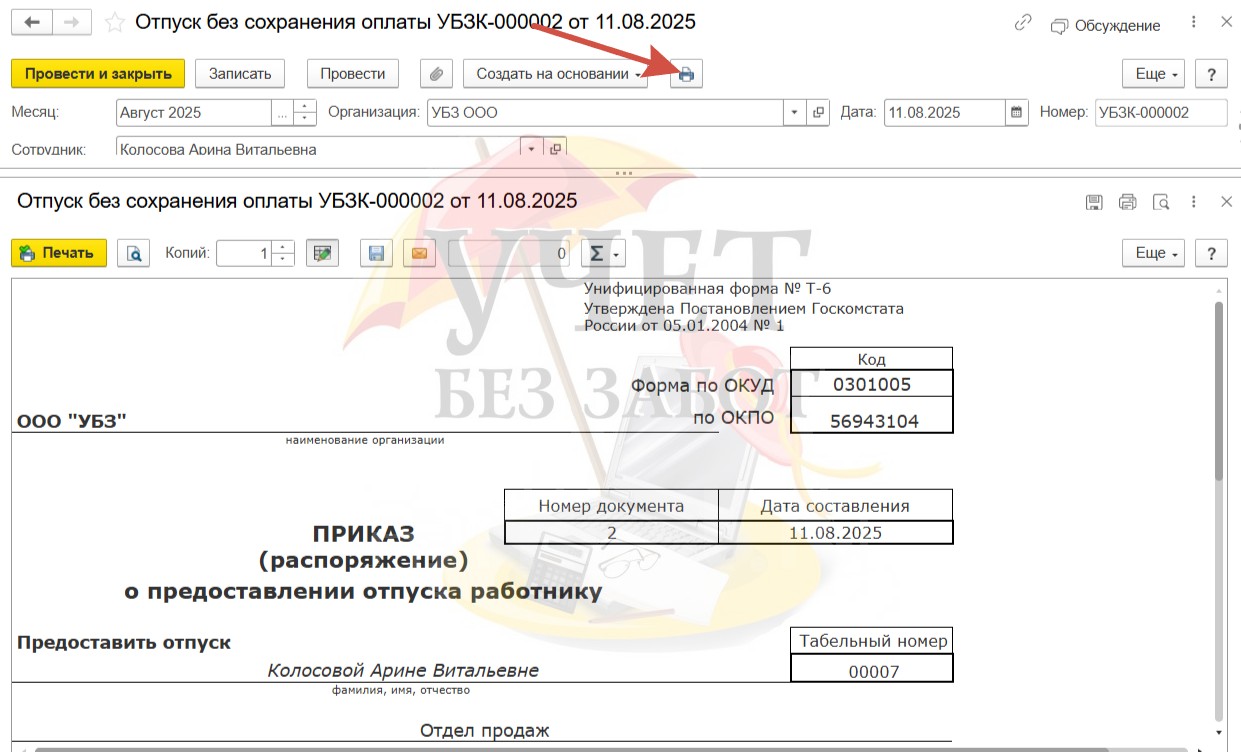

Нам останется указать период отпуска и указать основание предоставления отпуска в одноимённом поле. Для сохранения нажмём «Провести и закрыть».

По кнопке «Печать» доступна печатная форма приказа о предоставлении отпуска.

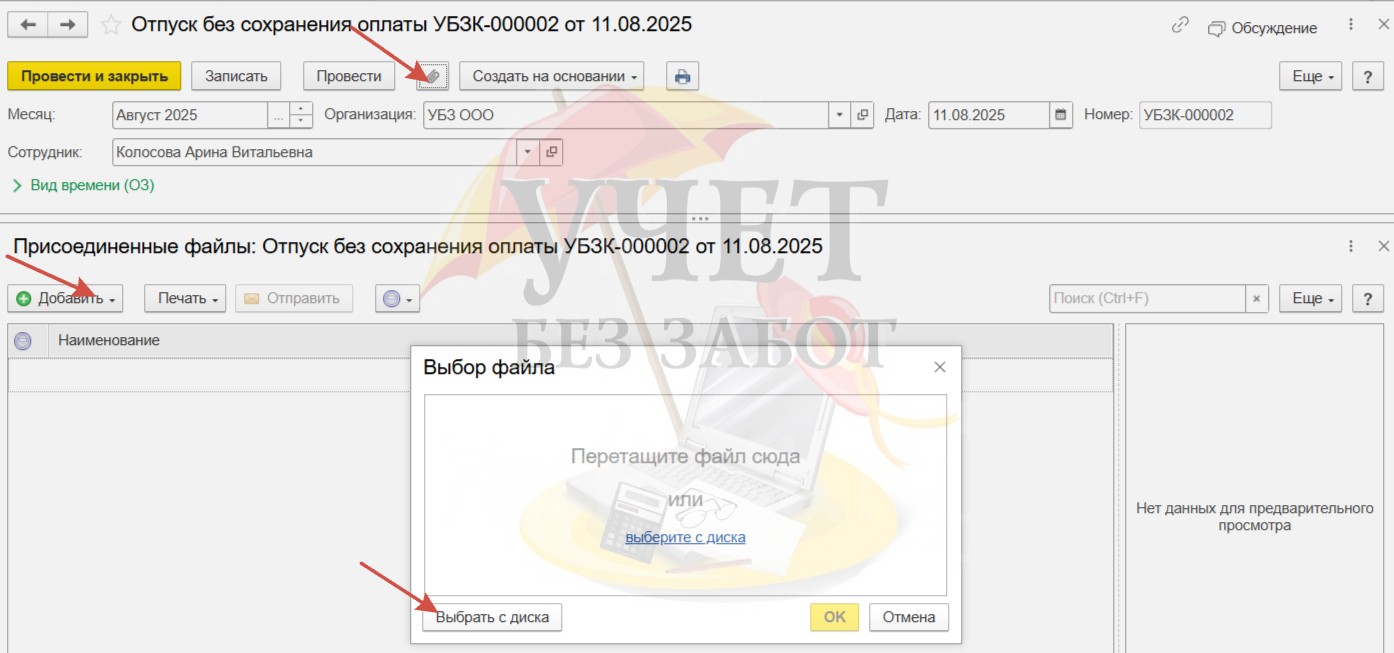

По кнопке «Присоединённые файлы» можно сохранить копии важных документов, например, копию заявления сотрудника.

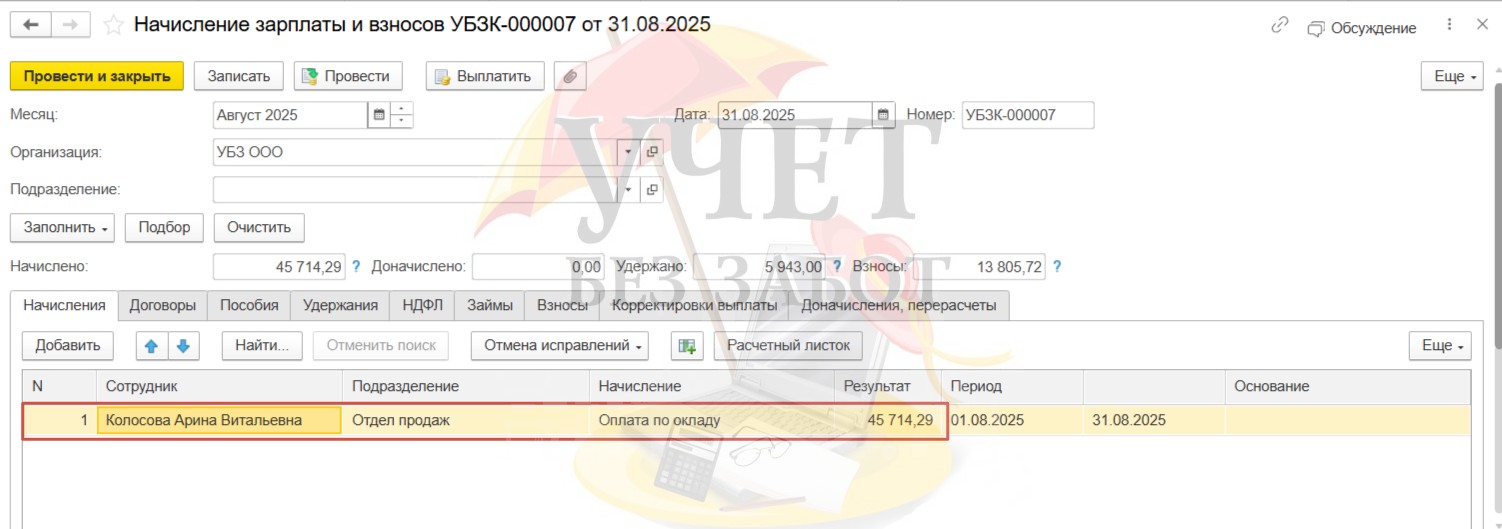

При начислении окончательного расчета за август в документе «Начисление зарплаты и взносов», зарегистрированном в разделе меню «Зарплата» – «Все начисления», программа автоматически начислила оплату по окладу с учетом периода неоплачиваемого отпуска пропорционально отработанному времени. Оклад сотрудницы за месяц составляет 60 000 руб. В августе 21 рабочий день. Значит за каждый отработанный день сотрудница должна была получить 2 857, 14 (60 000 / 21 = 2 857,14). Однако, с учетом дней неоплачиваемого отпуска сотрудница фактически отработала только 16 дней. Тогда сумма оплаты по окладу составляет 45 714, 29 (2 857,14 * 16 = 45 714,29).

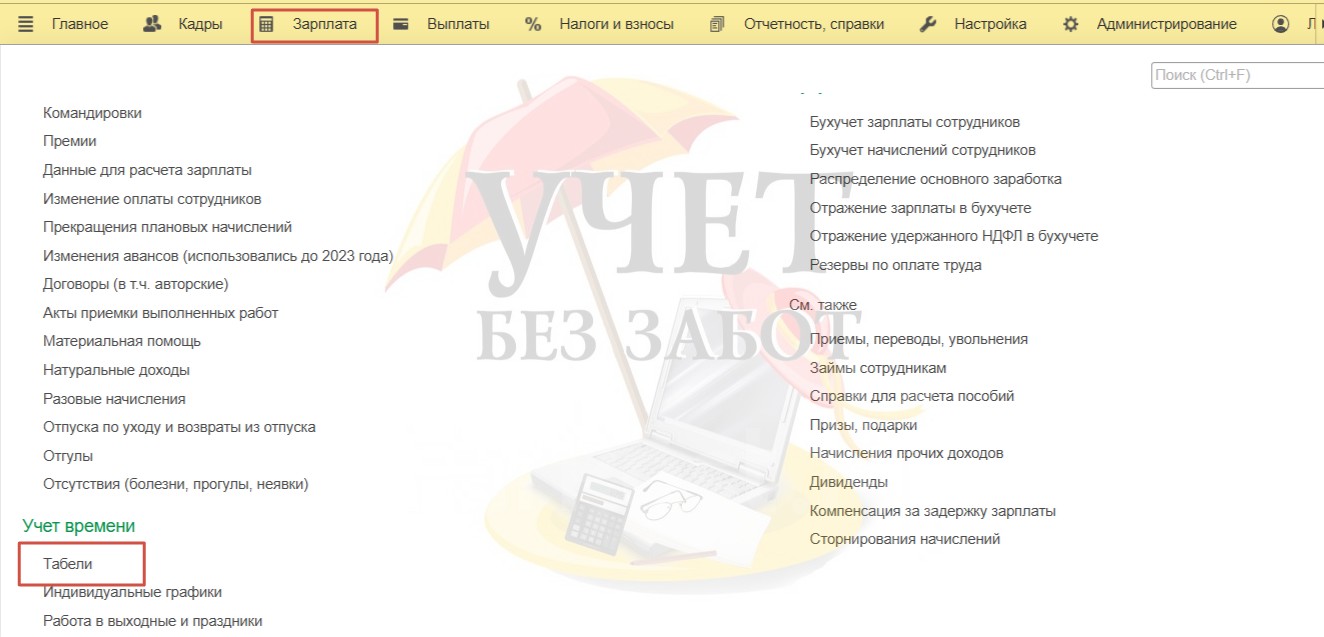

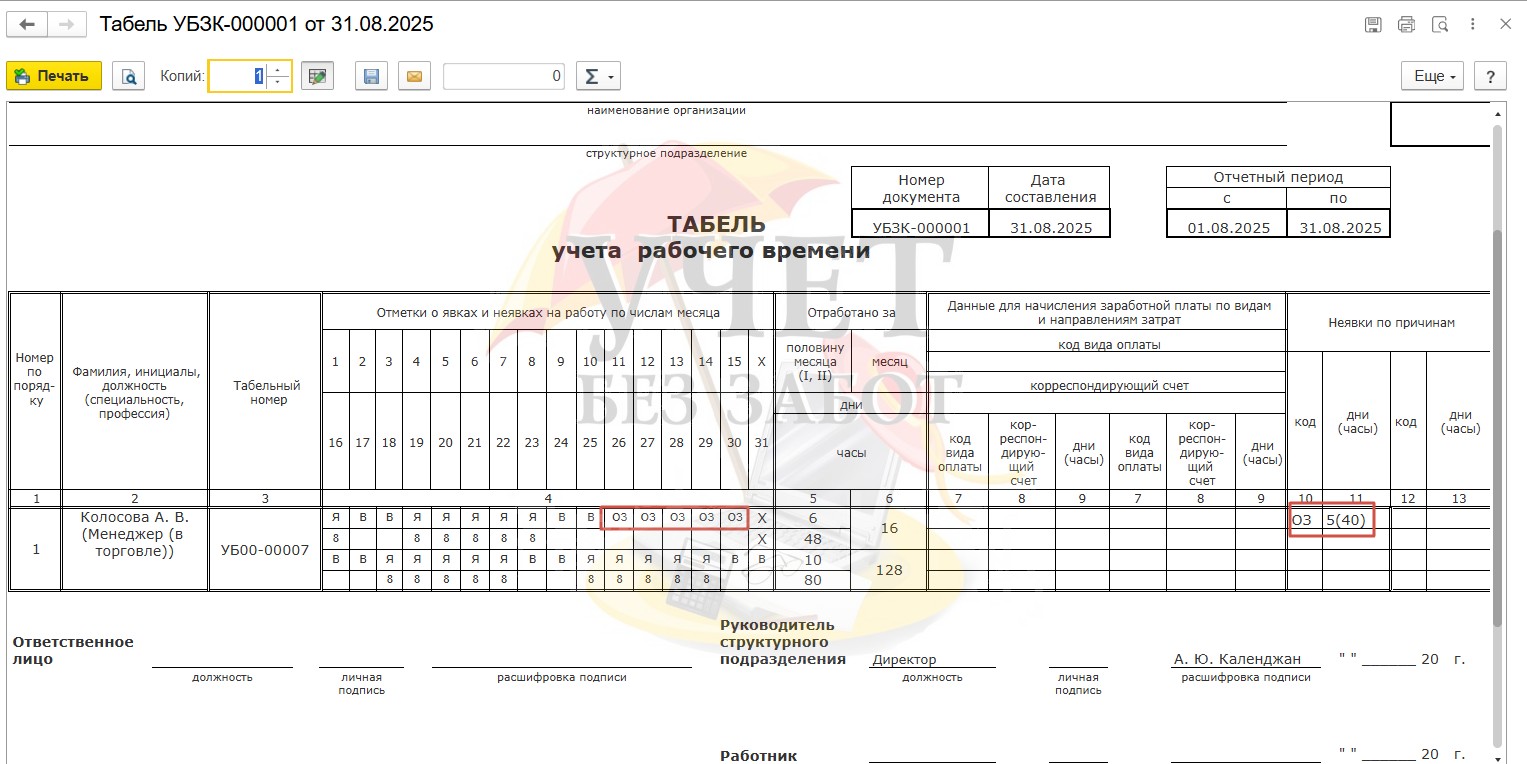

Перейдем в раздел меню «Зарплата» и выберем пункт «Табели» в подразделе «Учет времени».

Сформируем табель рабочего времени за август. Дни отсутствия по причине неоплачиваемого отпуска отмечены кодом «ОЗ».

Алгоритм действий для регистрации отпуска без сохранения заработной платы в 1С: Бухгалтерии предприятия ред. 3.0.

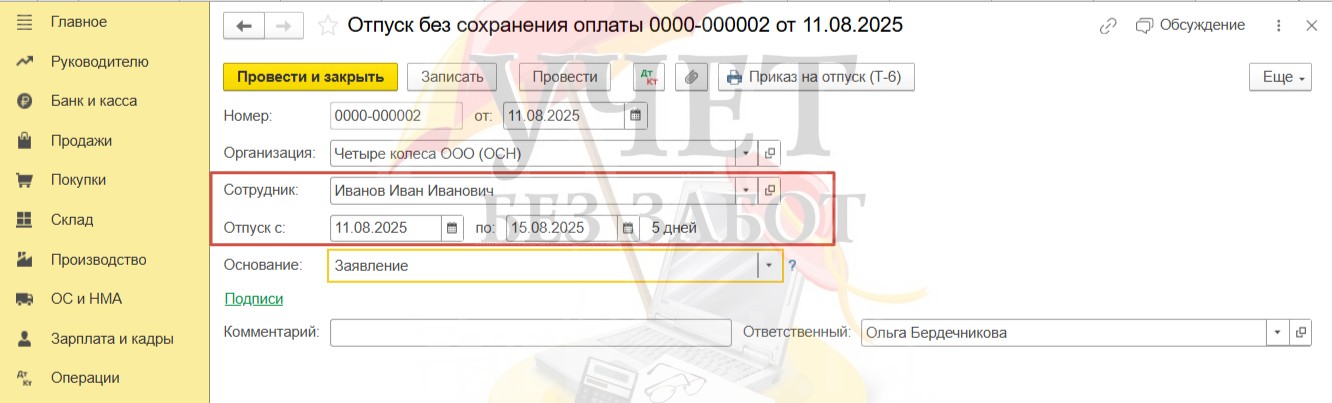

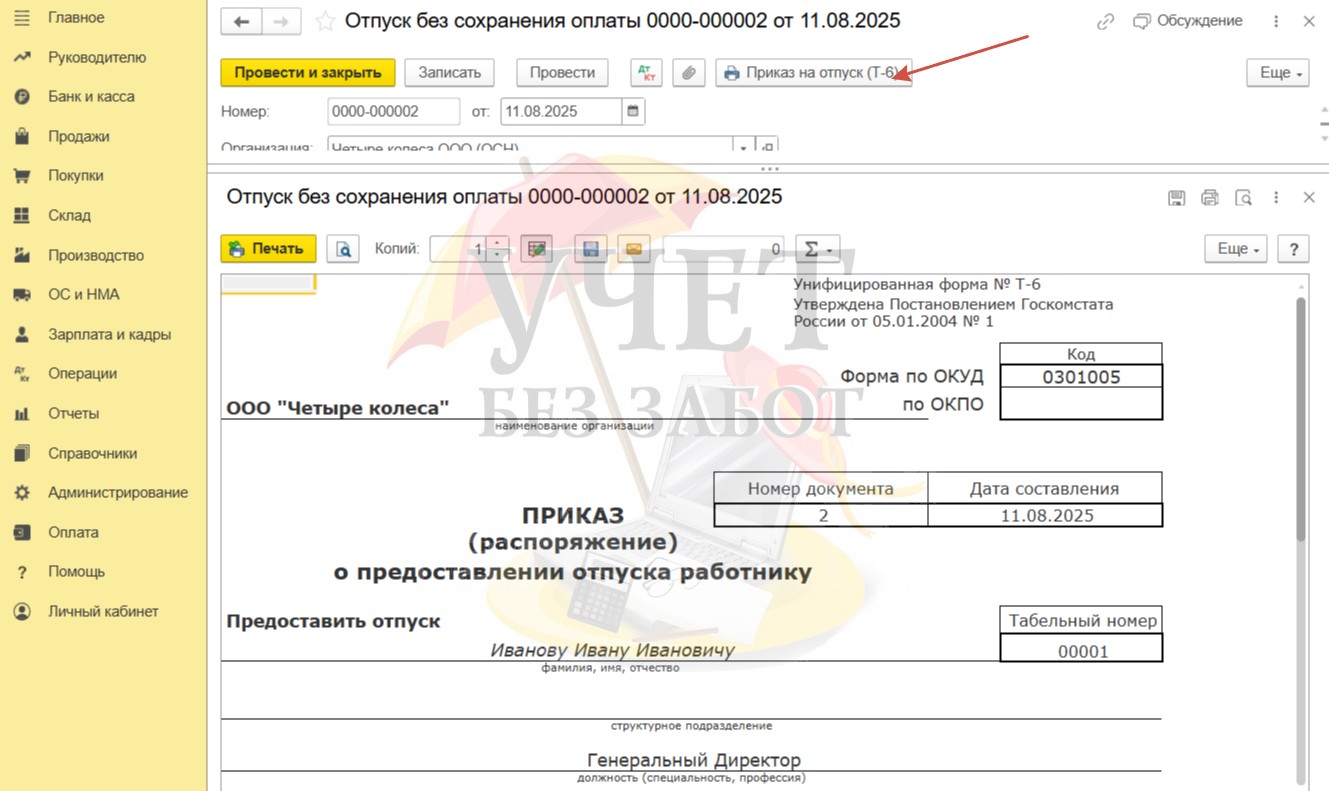

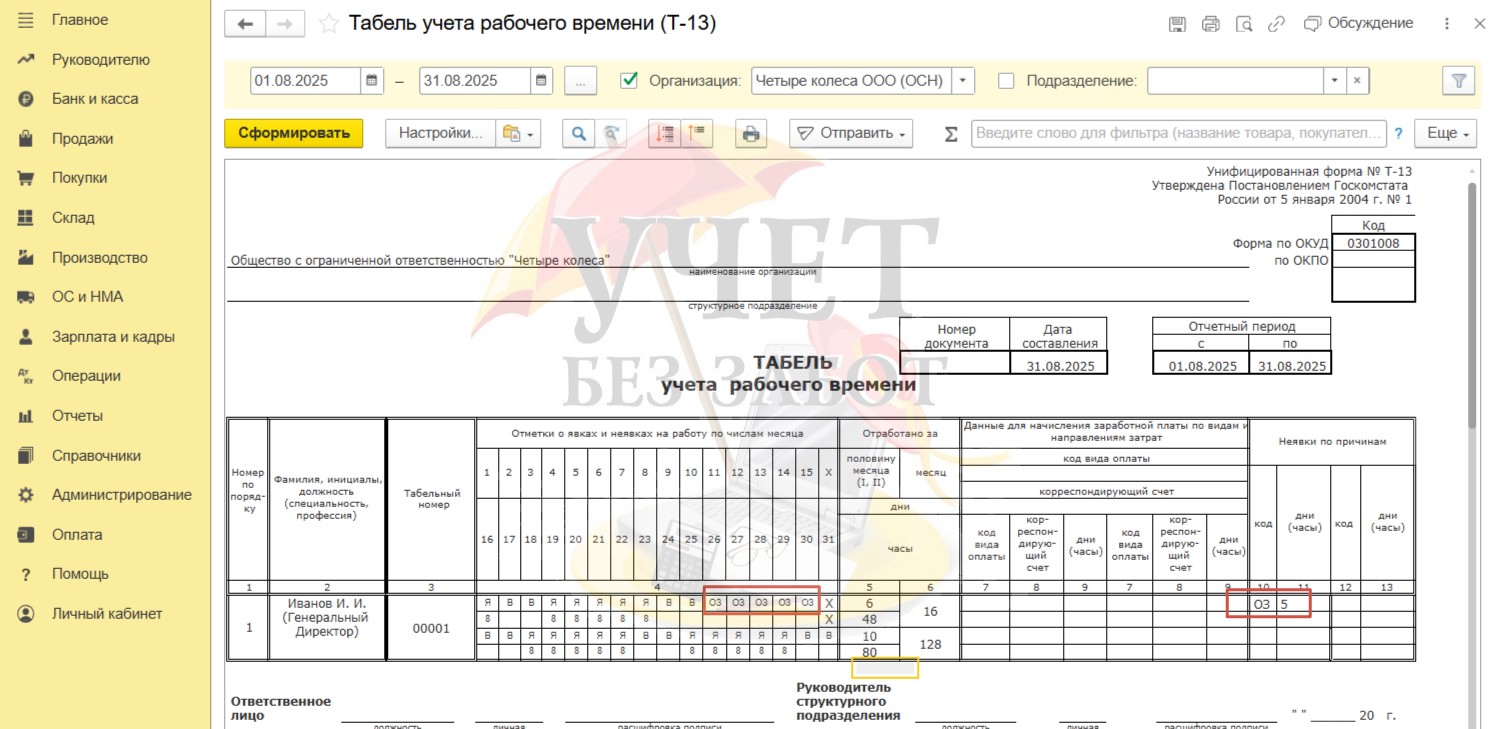

Сотрудник компании ООО «Четыре колеса» Иванов И.И. обратился к работодателю с заявлением о предоставлении отпуска без сохранения заработной платы по личным обстоятельствам. По решению работодателя сотруднику был предоставлен неоплачиваемый отпуск с 11.08.25 по 15.08.25 на 5 календарных дней. Требуется начислить отпуск в программе 1С: Бухгалтерия предприятия ред. 3.0.

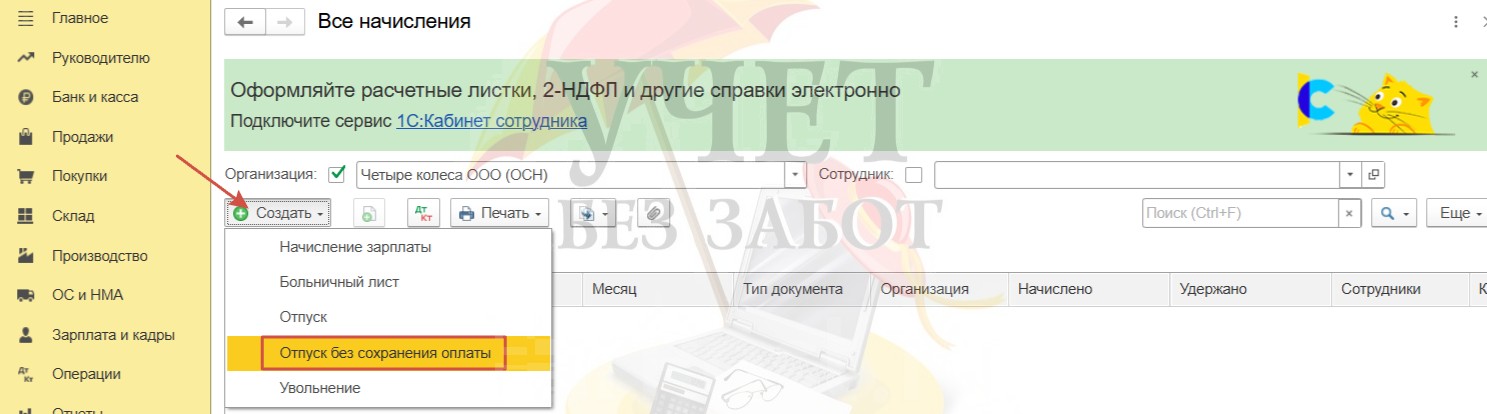

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Все начисления».

По кнопке «Создать» выберем документ «Отпуск без сохранения оплаты».

Укажем дату регистрации документа в программе. Выберем сотрудника и внесём даты отпуска без сохранения заработной платы. Общее количество дней будет рассчитано программой автоматически.

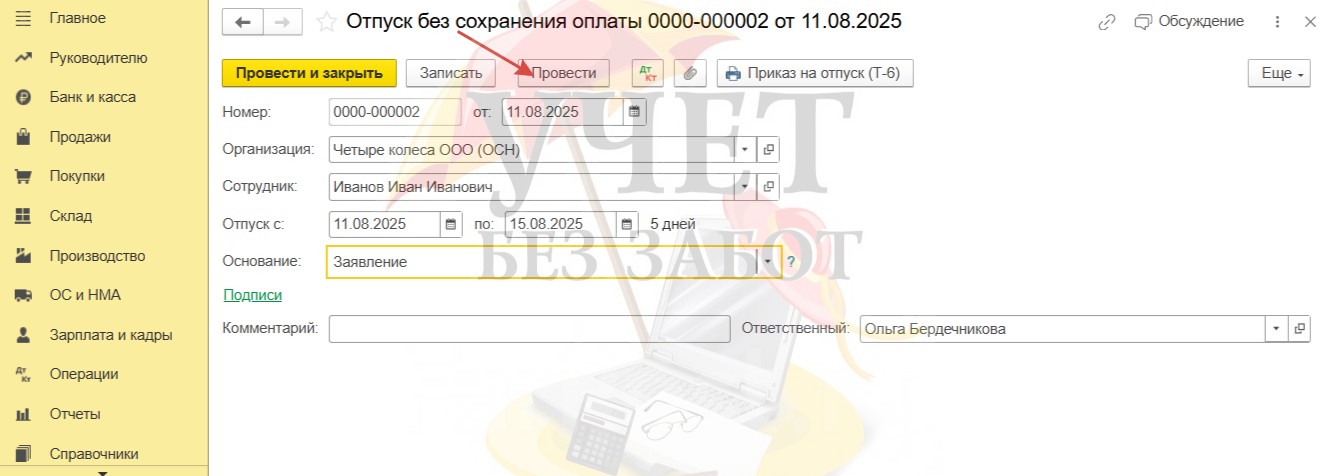

Для завершения регистрации нажмём «Провести».

При нажатии на кнопку «Приказ на отпуск (Т-6)» будет доступна печатная форма приказа.

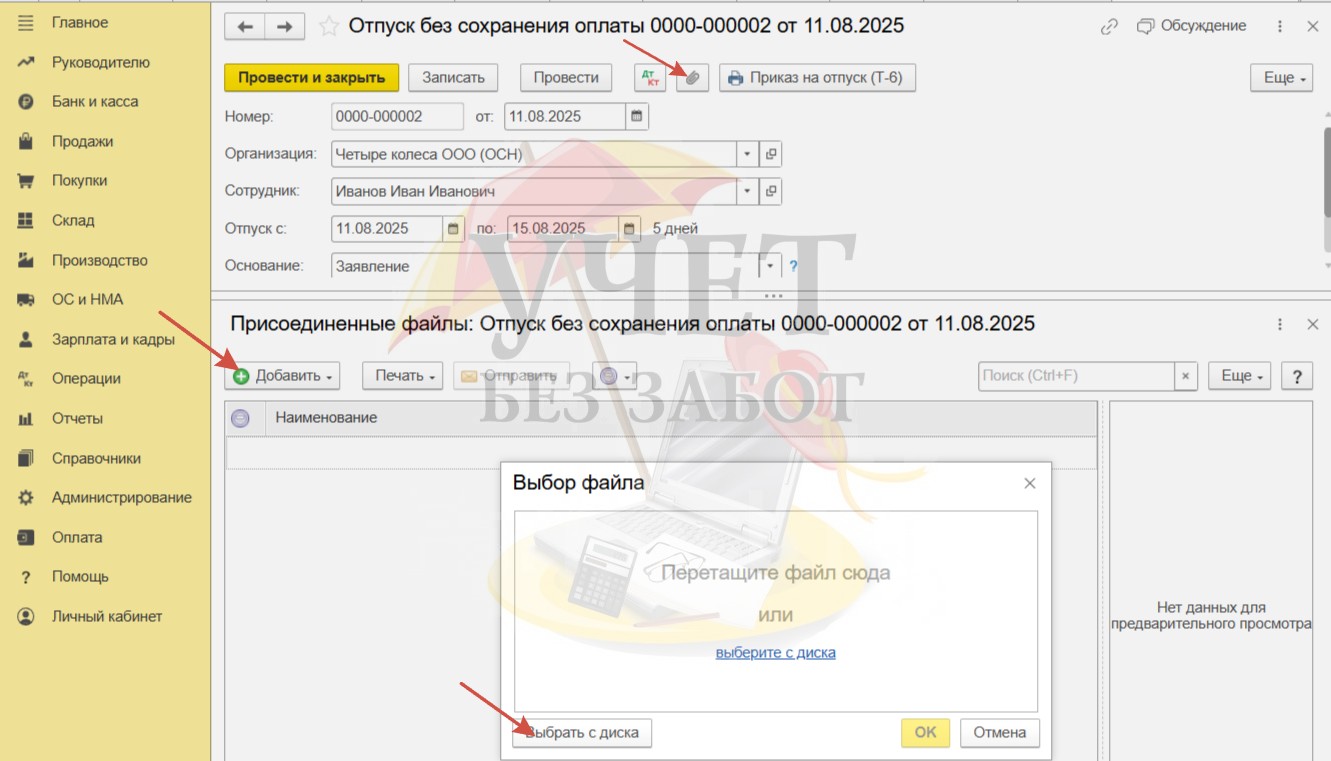

Нажав на кнопку «Присоединённые файлы» можно добавить для сохранения в программе важные документы, например, копию приказа или заявление сотрудника.

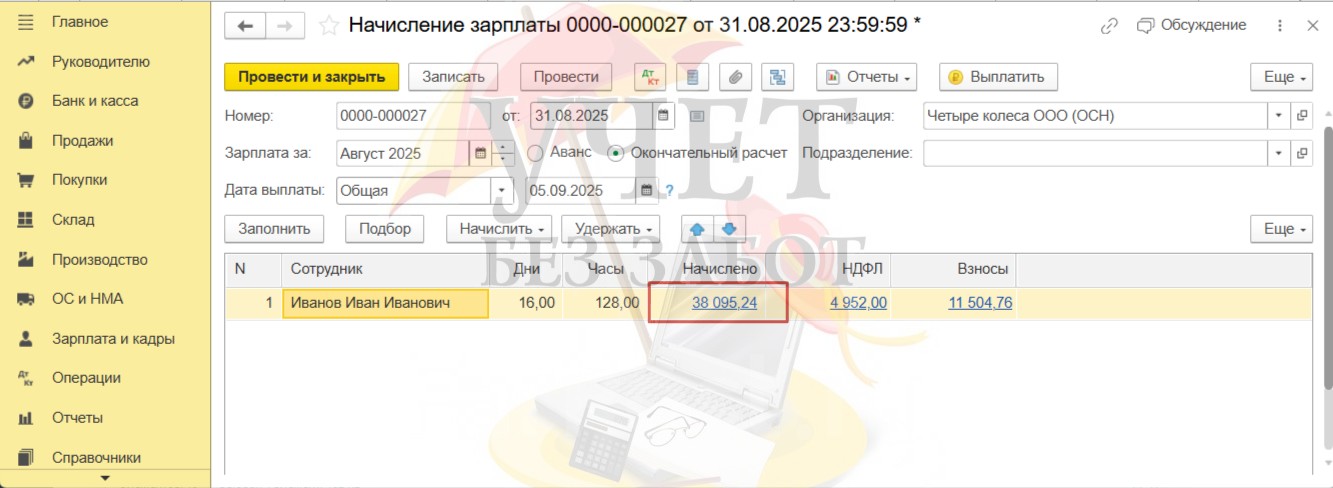

При начислении окончательного расчета по заработной плате за август в документе «Начисление зарплаты» (раздел меню «Зарплата и кадры» - «Все начисления») программа самостоятельно произведёт начисление согласно отработанному времени. Месячный оклад сотрудника составляет 50 000 руб. за 21 рабочий день в августе. Тогда в день сотрудник зарабатывает 2 380,95 (50 000 / 21 = 2 380,95). Вместе с этим,программа учитывает, что из всех положенных рабочих дней сотрудник фактически отработал только 16 дней, а 5 дней он находился в неоплачиваемом отпуске. Тогда сумма, полагающаяся к начислению за отработанное время, будет рассчитана так: 2380,95 * 16 = 38 095,24.

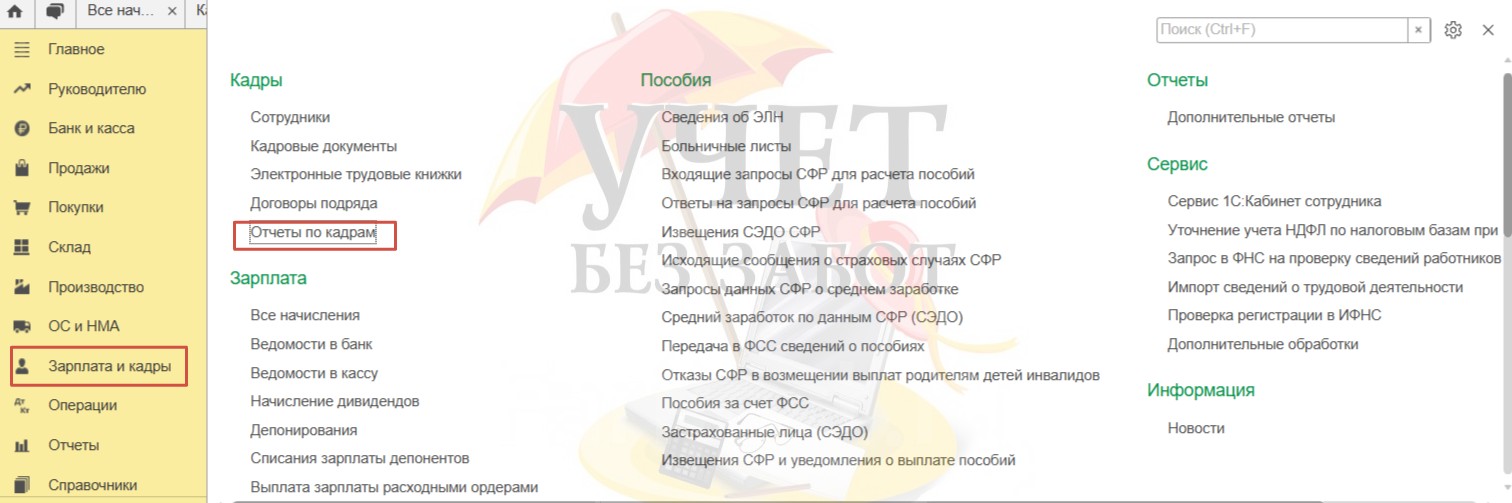

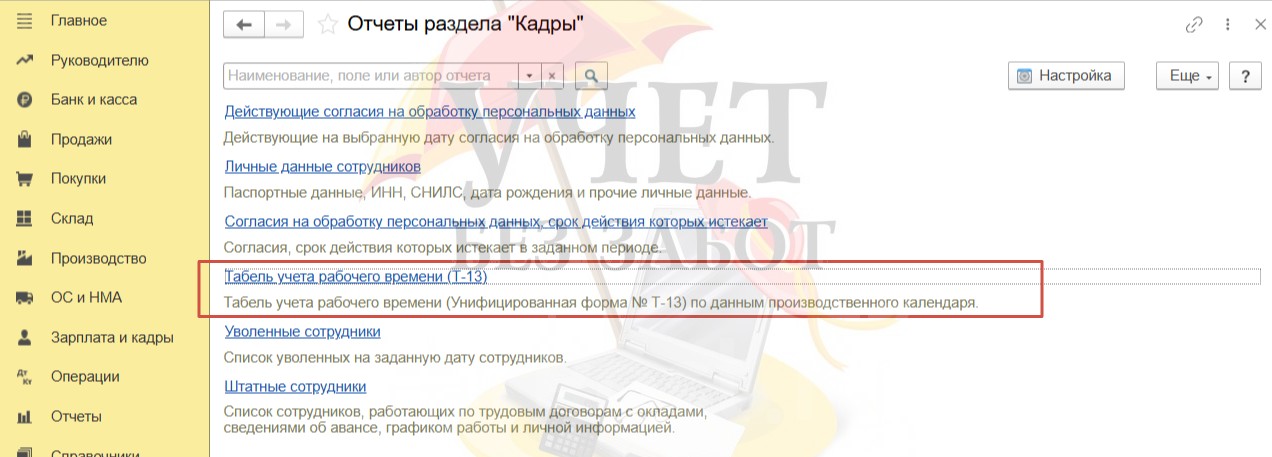

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Отчеты по кадрам» в подразделе «Кадры».

Сформируем табель рабочего времени за август, перейдя по ссылке «Табель учета рабочего времени (Т-13)».

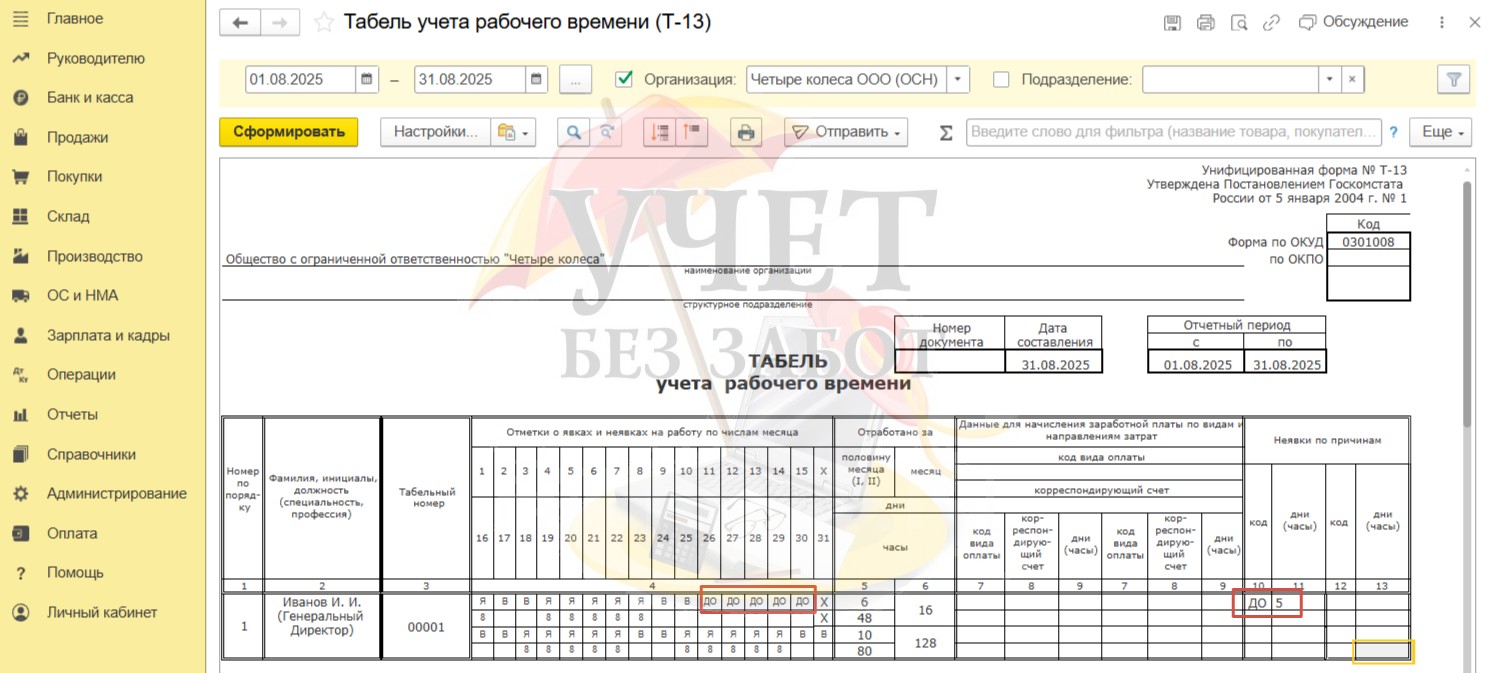

По умолчанию программа отметила период неоплачиваемого отпуска кодом «ОЗ», что соответствует отпуску за свой счет в случаях, предусмотренных законодательством.

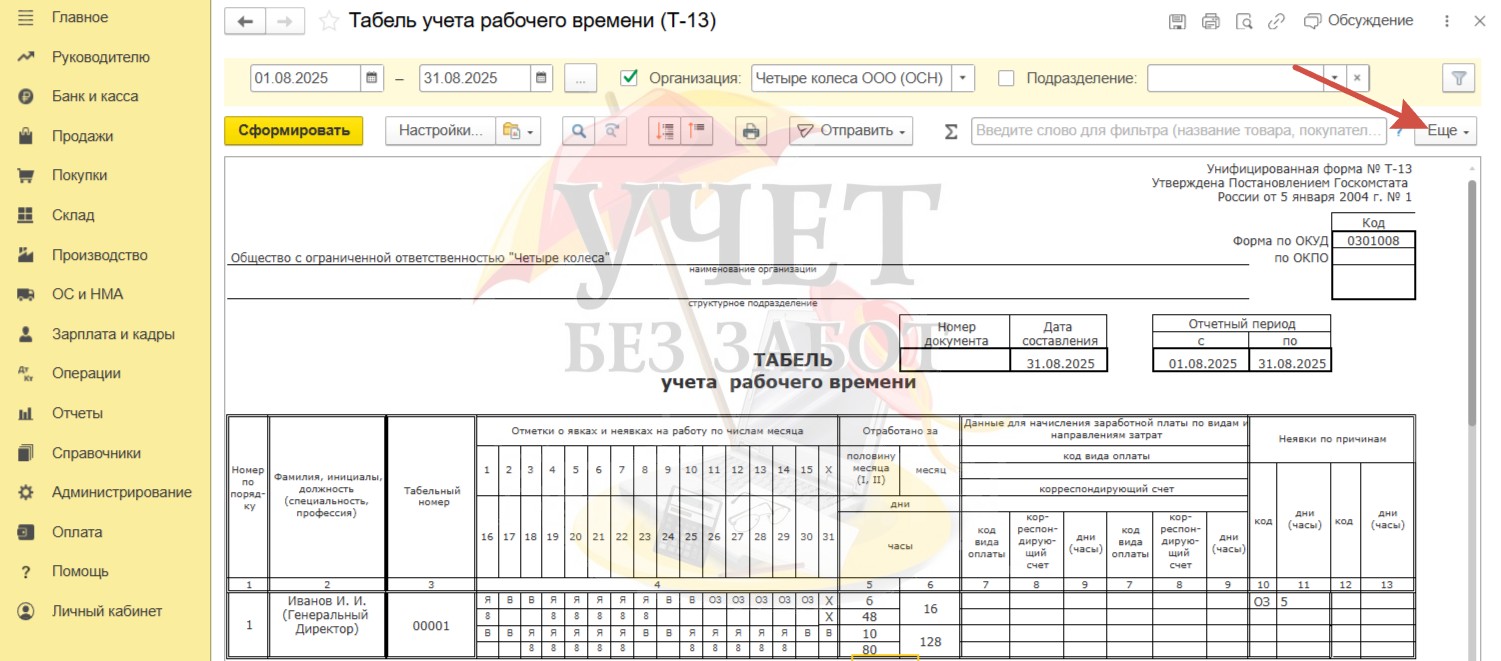

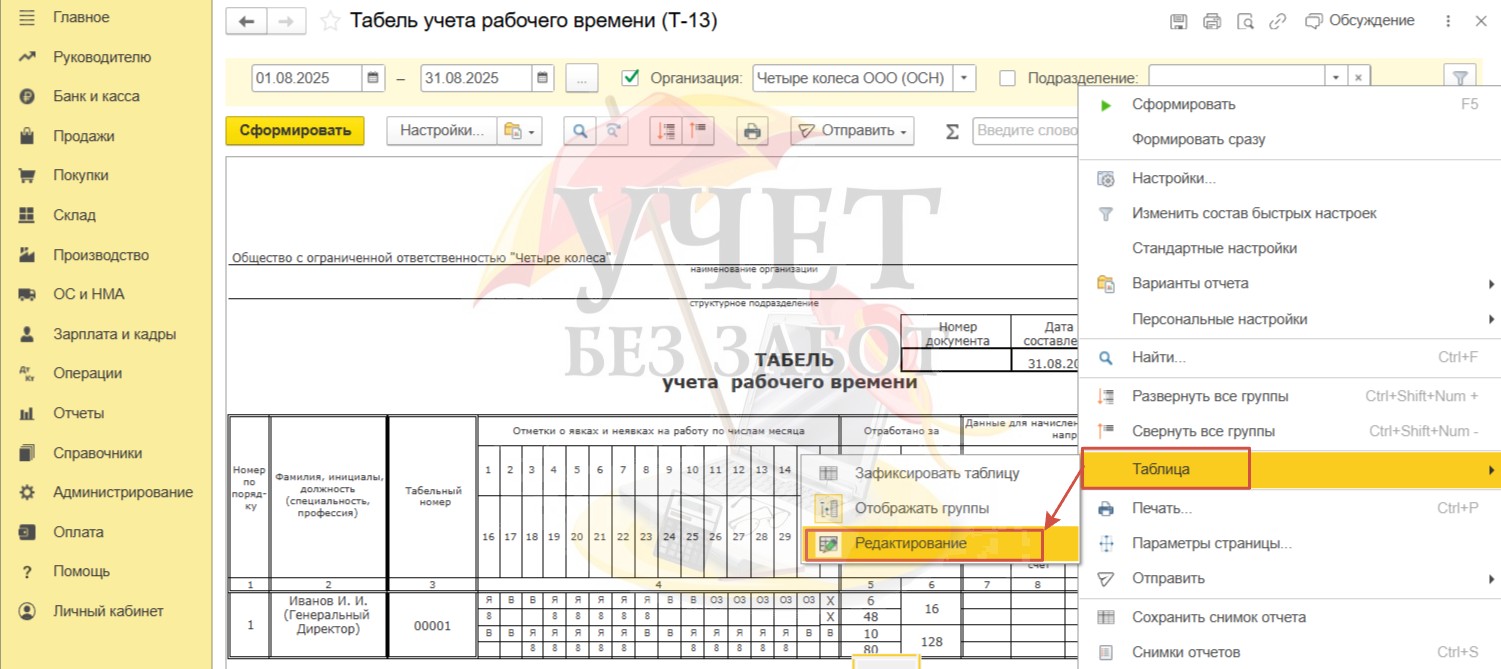

В нашем случае нам подходит код «ДО», который используется при отпуске за свой счет с разрешения работодателя. В программе 1С: Бухгалтерия предприятия предусмотрена возможность ручного редактирования табеля. Для этого воспользуется кнопкой «Еще».

И далее выберем «Таблица» - «Редактирование».

После этого табличная часть станет доступна для редактирования. Исправим код на «ДО».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Татьяна, добрый день. Автоматизирован но - никак. Только открывать период и редактировать изначальный документ отпуска. Поэтому и рекомендуется делать на каждый месяц такого отпуска свой отдельный документ. Чтобы вы могли в текущем месяце что-то поправить без вреда прошлому периоду.

Если прямо критично открывать период, то просто вручную рассчитываете сумму дохода и в начислении зарплаты ставите ее. Но не забывайте, что в годовой отчетности ЕФС-1 подр 1.2 (бывший СЗВ-стаж) подтянется отпуск без сохранения с датами, указанными в документе начисления этого отпуска. Поэтому эту форму отчетности нужно будет исправить вручную. Плюс вас ждет проблема с расчетом обычных отпускных по сотруднику в течение года. Так как в расчет среднего заработка программа будет тянуть неверные дни расчета за месяц досрочного выхода из отпуска.

Еди откроете период и поправите данные в изначальном документе начисления отпуска, то вышеперечисленн ых проблем не будет.

Поэтому если думать о том что проще (открыть период и поправить дату окончания отпуска или вручную в течение года исправлять данные по сотруднику), то я бы однозначно выбрала первый вариант: открыть период и исправить отпуск.

Светлана, добрый день. Документов возврата из отпуска в 1С: Бухгалтерии нет. Нужно зайти в изначальный отпуск без сохранения зарплаты и поправить дату окончания - вместо 31.08 указать 25.08.

Совет на будущее: не оформляйте длительные отпуска одним документом. Делайте на каждый месяц отпуска свой документ отпуска в 1С. Возьмем ваш отпуск: с 21 июля по 31 августа. В идеале ввести первый документ отпуска только за июль (с 21.07 по 31.07), а потом второй отпуск за август, в нем будут даты - с 01.08 с 31.08. И вот во втором документе отпуска вы бы поправили бы дату на 25.08