Увеличение и уменьшение уставного капитала в 1С: Бухгалтерии

- Опубликовано 04.12.2018 23:35

- Просмотров: 39236

Уставный капитал – это первоначальный источник формирования имущества компании. В процессе деятельности уставный капитал может быть как уменьшен, так и увеличен. У каждого участника ООО есть своя доля т.е. часть уставного капитала, принадлежащая конкретно ему. Участник общества, оплативший долю в уставном капитале, вправе самостоятельно распоряжаться этой долей. В этой статье мы разберем основные варианты выхода из состава учредителей и их отражение в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Основные варианты перехода права собственности на долю:

- выплата денежной компенсации в размере действительной стоимости доли (доля переходит обществу);

- выплата доли имуществом компании;

- выкуп доли (или ее части) обществом по рыночной стоимости (нужна экспертная оценка);

- выкуп доли участниками общества (у них преимущественное право);

- продажа доли третьему лицу;

- дарение доли обществу (или третьему лицу).

Кроме того, возможна обратная ситуация:

-увеличение уставного капитала за счет нового участника общества.

Для выхода из общества участник должен написать заявление, заверить его у нотариуса и передать руководителю организации или работнику организации, в чьи обязанности входит прием входящих документов. Дата заявления и будет датой отражения в бухгалтерском учете факта выхода участника общества из состава учредителей.

Преимущественное право на выкуп доли имеют участники общества, если иное не оговорено Уставом. По общему правилу участники приобретают долю пропорционально размерам их долей, но могут быть и любые другие принципы разделения.

Анатомия вопроса

Выплата компенсации действительной стоимости доли участнику

Участник Иванов Олег Федорович (доля в уставном капитале 31.25%) 4 июня 2018 г. подал заявление о выходе из общества. Общество выплачивает участнику компенсацию в размере действительной стоимости доли.

Определяем действительную долю участника Иванова О.Ф.

Действительная стоимость доли участника – это часть стоимости чистых активов общества, пропорциональная размеру доли этого участника.

Что такое чистые активы организации (ЧА)?

Интерпретация понятия №1

ЧА – это разность между величиной активов за вычетом принимаемых к расчету обязательств организации.

Интерпретация понятия № 2

ЧА – это стоимость оборотных и внеоборотных активов организации, обеспеченных собственными средствами.

Формула для расчета чистых активов:

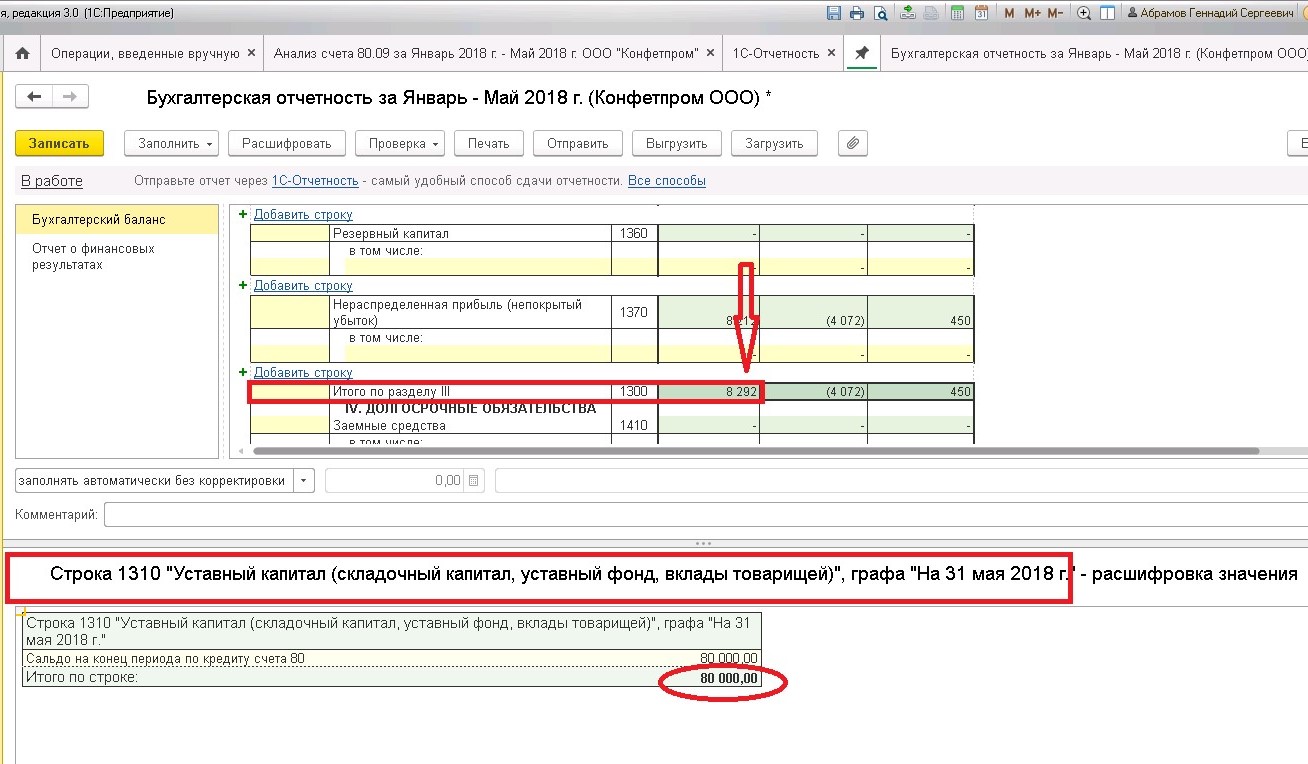

Чистые активы = «Итого раздела III баланса» плюс «Доходы будущих периодов» минус «Задолженность учредителей по взносам в уставный капитал»

Для расчета принимаются данные бухгалтерского баланса за последний отчетный период, предшествующий дате подачи заявления.

Важно: тот факт, что промежуточная финансовая отчетность не подлежит представлению и публикации, не является основанием для ее неведения.

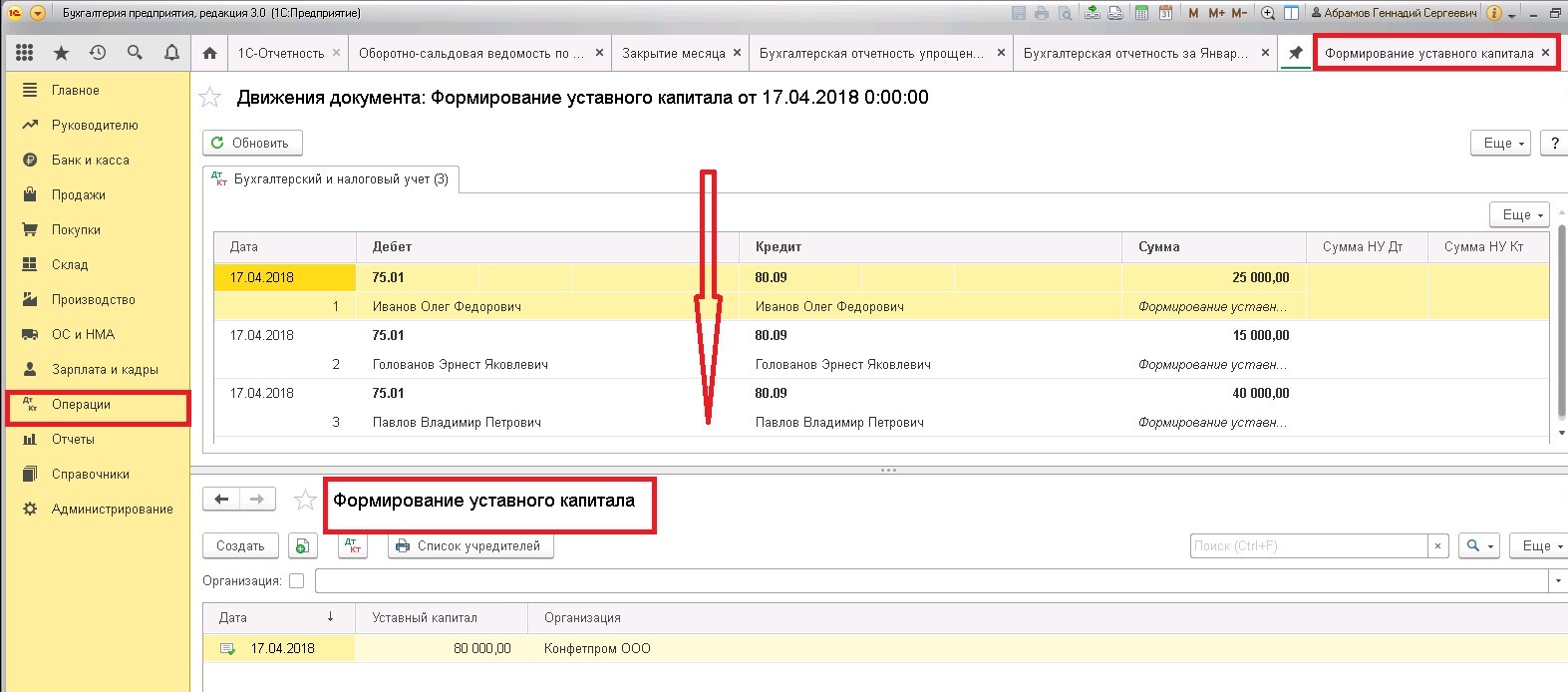

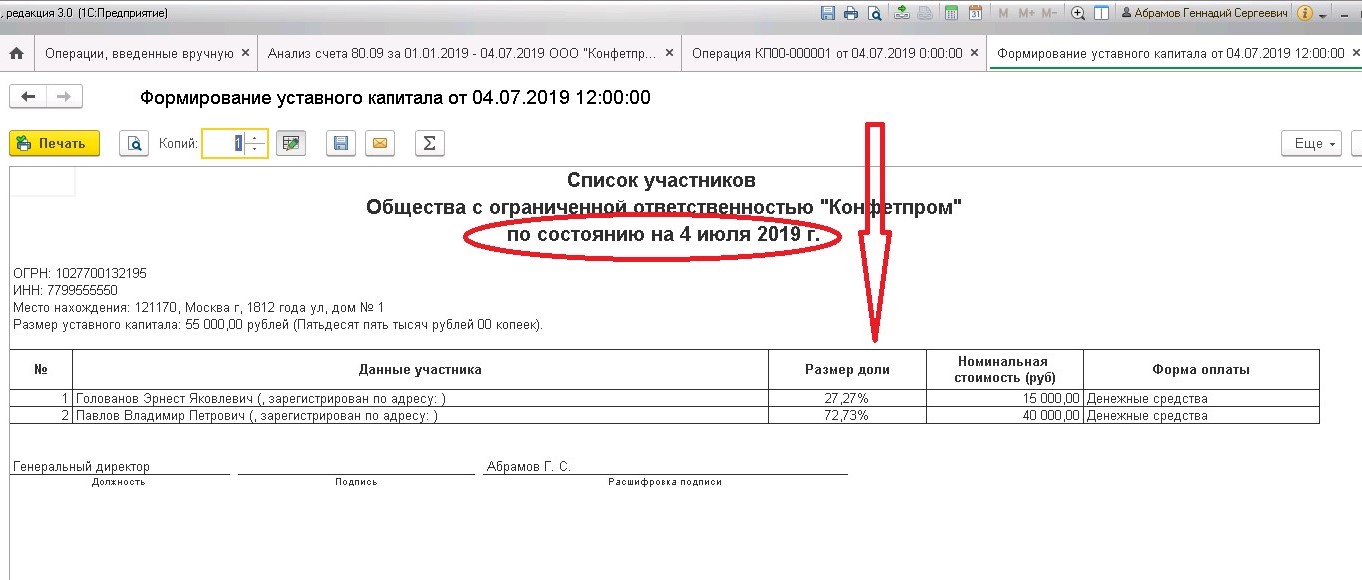

Напомним порядок действий в 1С: Бухгалтерии предприятия, редакции 3.0 при формировании уставного капитала организации.

До релиза 3.0.46: «Операции» - «Операции, введенные вручную».

После релиза 3.0.46: «Операции» - «Формирование уставного капитала».

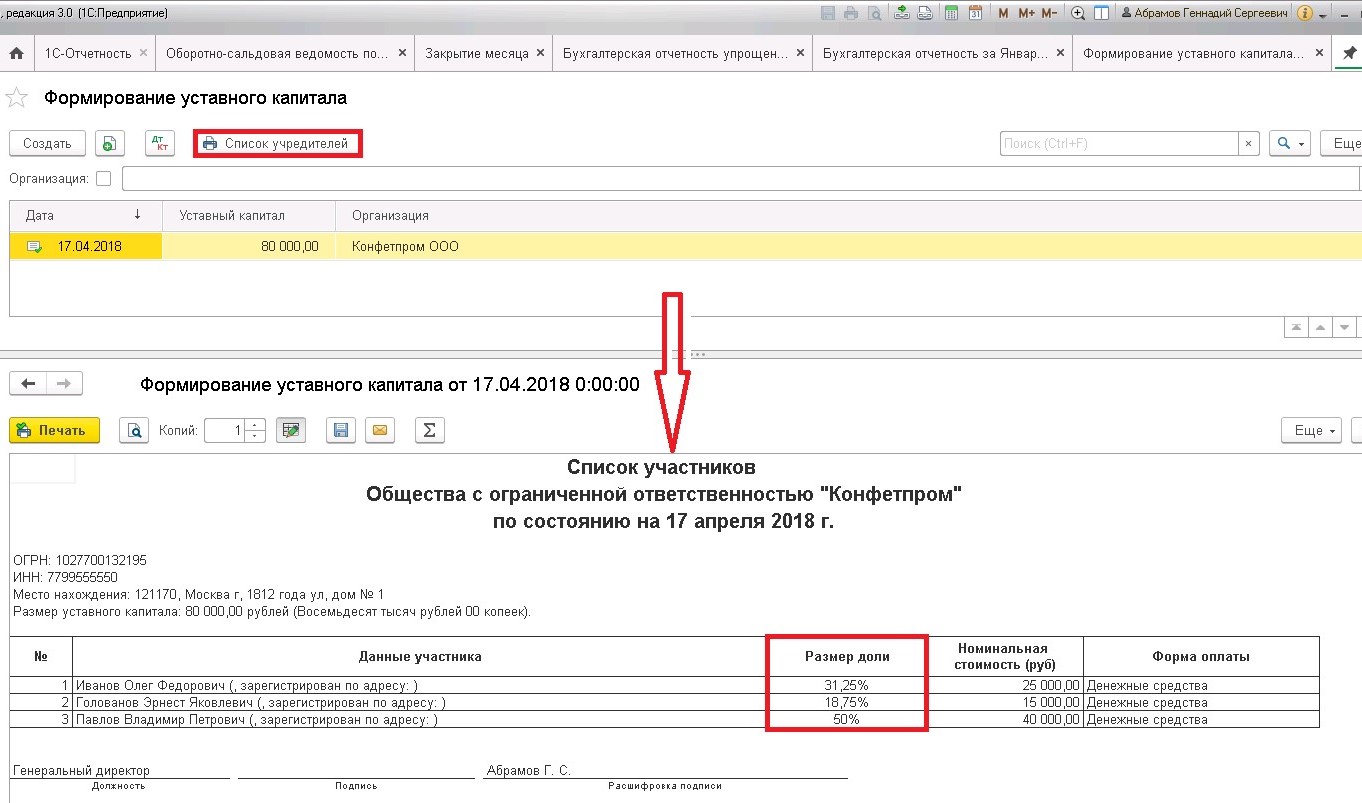

Имеется возможность сформировать список участников с распределением по долям в уставном капитале:

Задолженность учредителей может быть погашена через кассу, расчетный счет и путем внесения имущества (экспертная оценка).

Итого по строке 1300 баланса на 31 мая 2018г. сумма 8292,0 тыс. руб (справочно указан уставный капитал на 31 мая 2018г.)

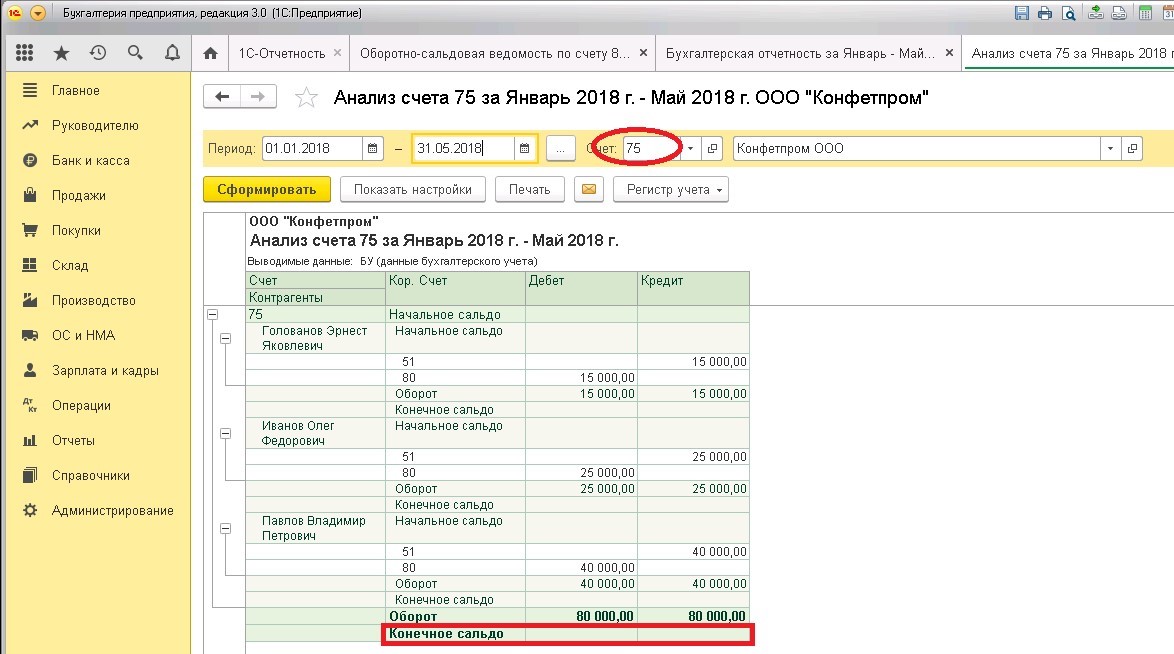

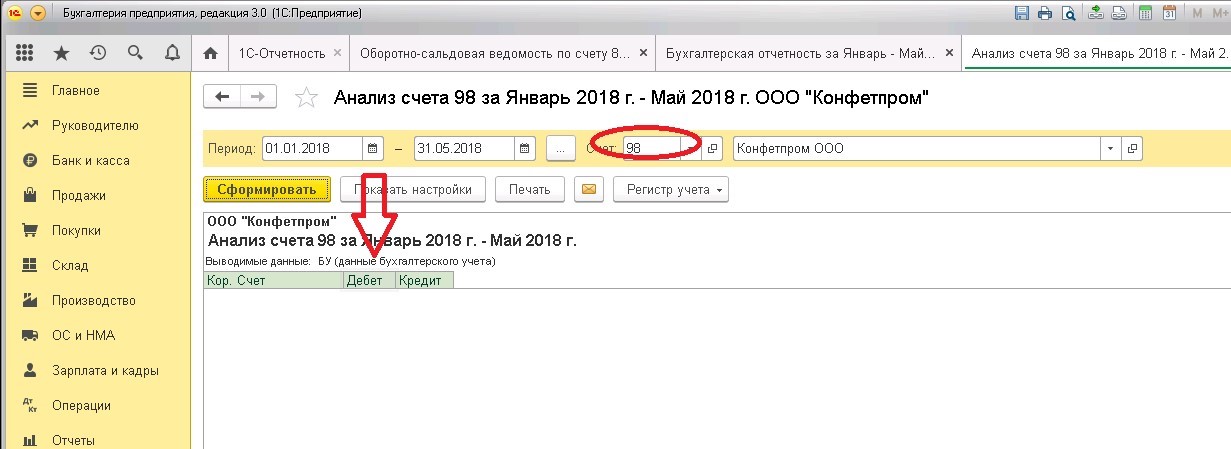

Сальдо по дебету счета 75 «Расчеты с учредителями» (задолженности по взносам в уставный капитал нет)

Сальдо по кредиту счета 98 «Доходы будущих периодов» (сальдо нулевое)

Чистые активы общества на дату выхода участника Иванова О.Ф. составили:

8292,0 тыс. руб. (стр.1300 баланса) + 0 тыс. руб. (сальдо по Д-ту счета 98) – 0 тыс. руб. (сальдо по К-ту счета 75) = 8292,0 тыс. руб.

Действительная стоимость доли участника Иванова О.Ф. составляет:

8292,0 / 100 * 31,25 = 2591,25 тыс. руб.

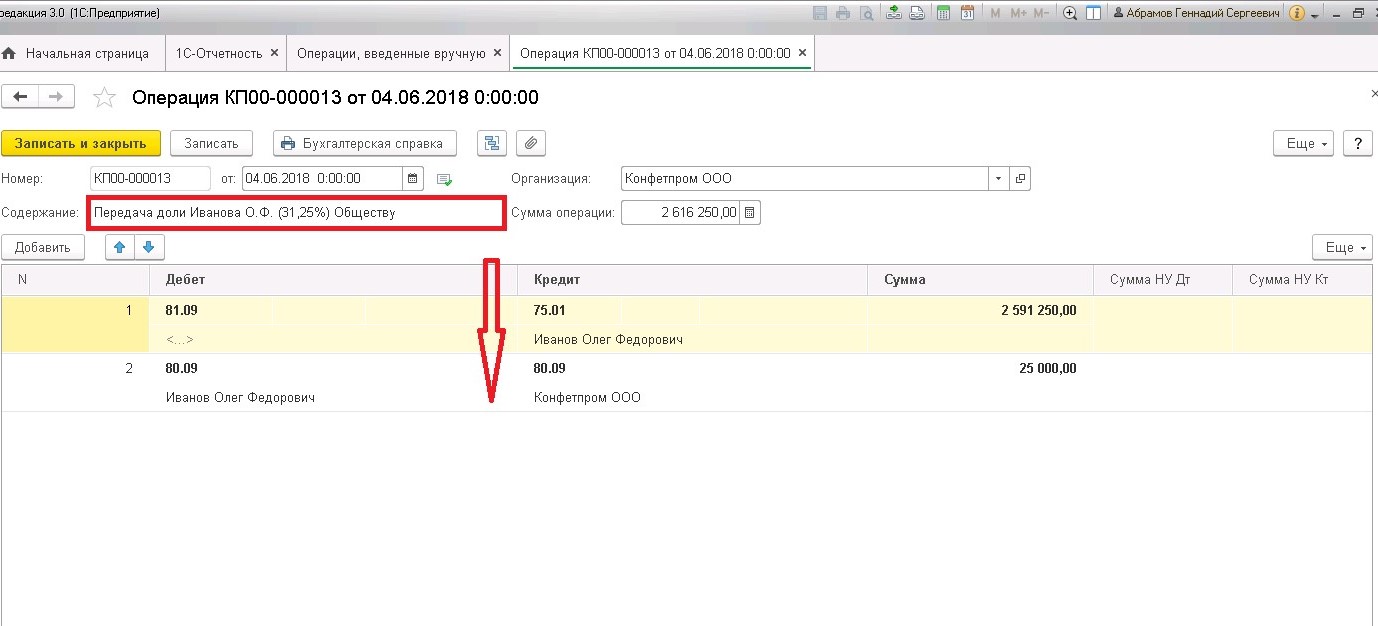

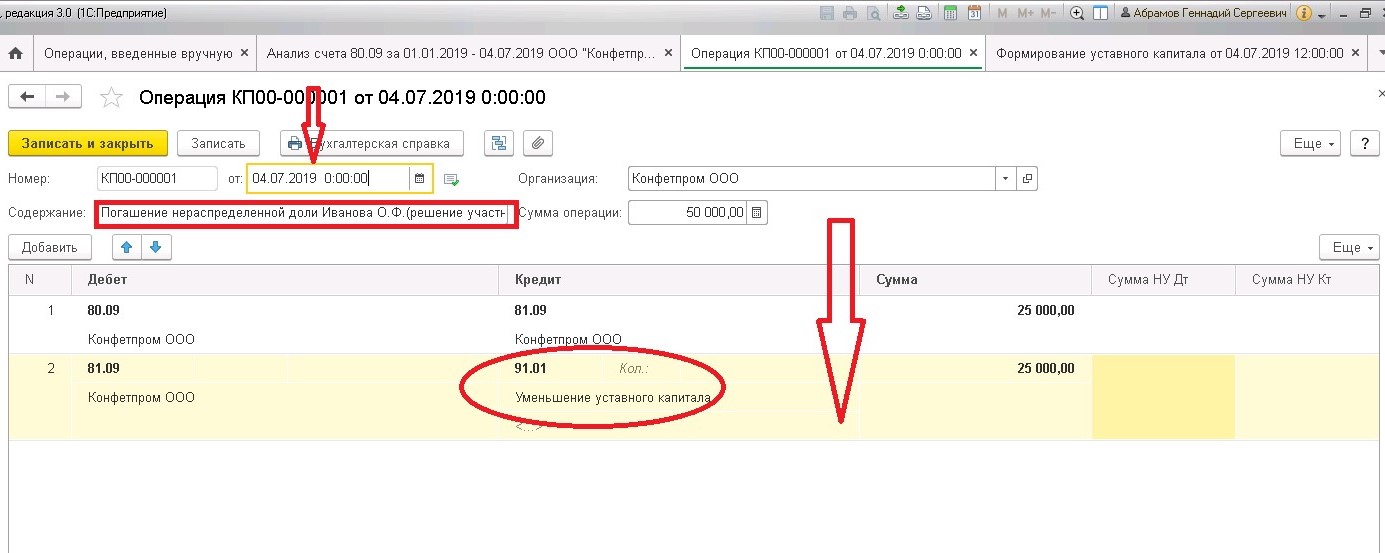

Отражаем переход доли участника Иванова О.Ф. к обществу:

- увеличение добавочного капитала общества в размере действительной стоимости доли «выходящего» участника;

- переход номинальной доли «выходящего» участника к обществу.

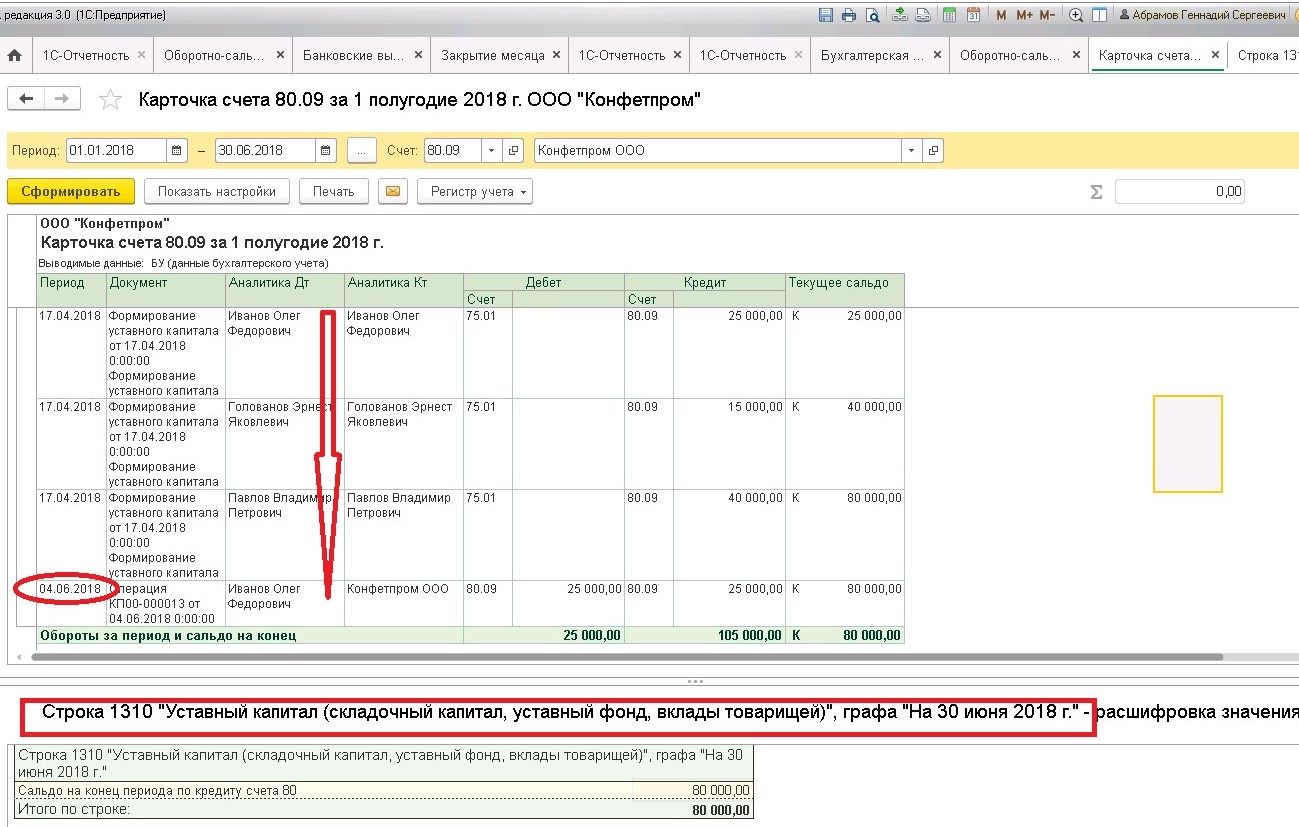

Номинальная стоимость уставного капитала на 30 июня 2018г. не изменилась.

Выход участника из общества не является реализацией доли (имущественного права), поэтому самостоятельно оплачивать налог участник не обязан. Это обязанность организации.

Важно: если доля была приобретена после 1 января 2011г. и срок владения долей составил более 5-ти лет, то у участника не возникает налогооблагаемый доход.

В день выплаты участнику действительной доли (не позднее 3-х месяцев со дня возникновения такой обязанности) нужно удержать НДФЛ со всей суммы действительной стоимости доли. Суммы, выплачиваемые участнику при выходе из общества, не являются оплатой труда или вознаграждением за выполненные работы (оказанные услуги), поэтому не облагаются страховыми взносами и взносами на страхование от несчастных случаев.

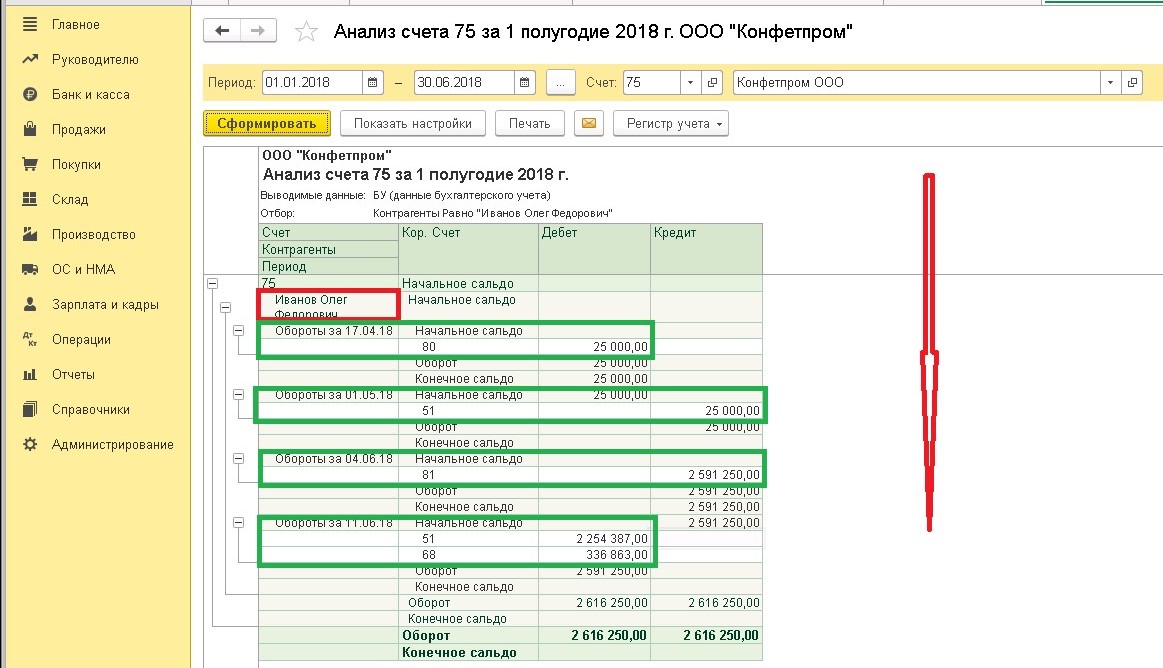

Расчеты с участником Ивановым О.Ф. закрыты.

Если доля участнику не будет выплачена в течение 3-х месяцев, то у организации возникает внереализационный доход.

Выплата доли имуществом компании

При выплате участнику доли имуществом у организации на ОСНО возникает обязанность уплаты НДС на разницу между рыночной стоимостью имущества, переданного участнику, и его первоначальным взносом. Рыночная оценка имущества должна быть подтверждена экспертным заключением.

Более того, необходимо восстановить НДС по этому имуществу, если ранее он был принят к вычету т.к. имущество участвует в операции, которая не признается реализацией. Особенности восстановления НДС определены п.3 статьи 170 НК РФ.

Действия с долей после выхода участника из общества

В течение года доля выбывшего участника должна быть распределена между всеми участниками, либо предложена для приобретения третьим лицам (если это не противоречит уставу).

Важно: если по истечении года полученная обществом доля не продана и не распределена, то она должна быть погашена. При этом номинальная стоимость капитала убавляется на стоимостную величину погашаемой доли. Это приводит к увеличению долей участников в процентном соотношении.

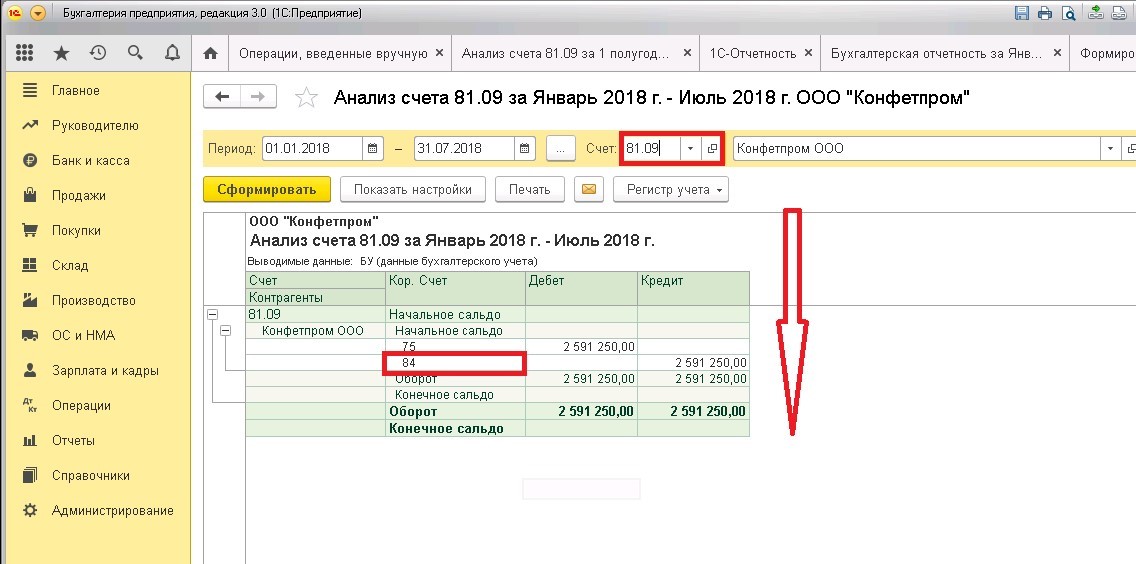

Распределение доли между участниками:

Доля распределяется между участниками по номинальной стоимости. Проводки в данном случае интуитивно понятны (Д-т 80 субсчет «Участник» К-т 80 субсчет «Общество»). Действительная стоимость доли списывается за счет чистой прибыли (Д-т 84 К-т 81).

Размер уставного капитала остается прежним, увеличивается процент участия в уставном капитале и номинальный размер доли участников. Участники при этом не получают ни денег, ни имущества – следовательно, экономической выгоды у них нет.

На сумму действительной стоимости доли у вышедшего из общества участника возникает обязанность уплаты НДФЛ, а у ООО – обязанности налогового агента.

Налог удерживается с ближайшей выплаты и не позднее следующего дня перечисляется в бюджет. Выплатой могут быть зарплата, аренда, дивиденды, премия, материальная помощь.

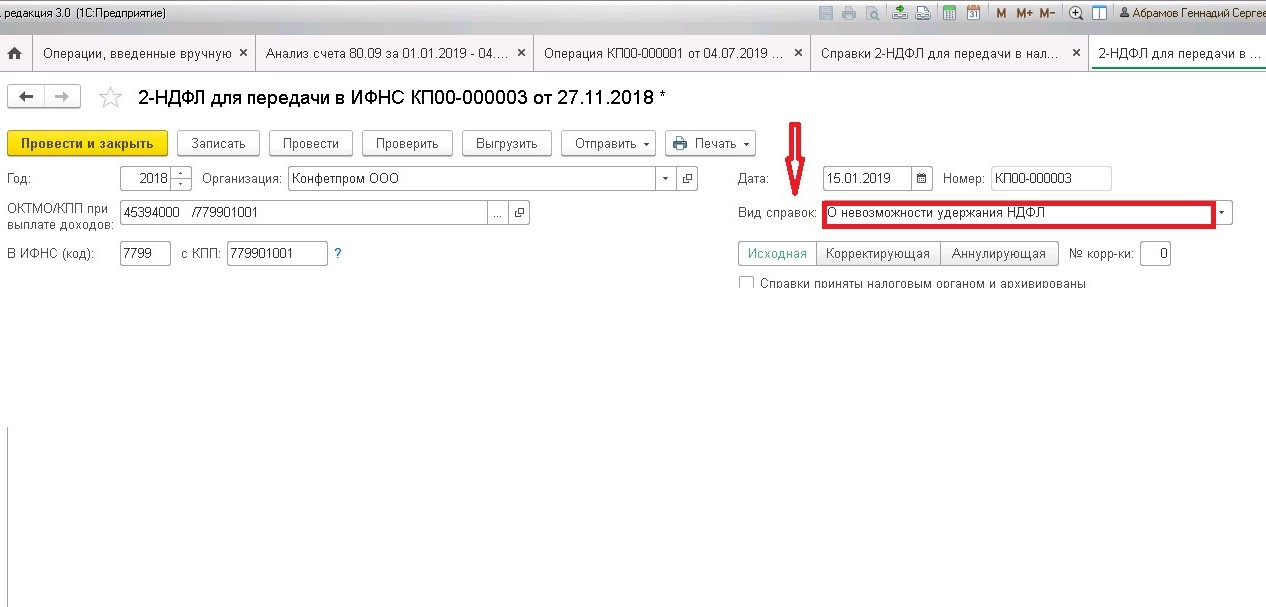

Если до конца налогового периода удержать НДФЛ не удалось, специально начислять «выходящему» участнику какие-либо выплаты не требуется. В этом случае до 1 марта следующего года в налоговую инспекцию подается справка 2-НДФЛ (п.5 статьи 226 НК РФ).

Признак 2: «вид справок» - «о невозможности удержать НДФЛ»

Продажа доли участникам или третьему лицу

Общество может продать действительную долю (или ее часть) одному или нескольким участникам, третьим лицам. Цена продажи устанавливается решением общего собрания участников. В этом случае у общества возникает налогооблагаемый доход (К-т сч.91.1 «Прочие доходы»).

Статья содержит основные варианты структурных изменений в уставном капитале ООО. Если в вашей практике есть особенные нюансы, пишите, пожалуйста, в комментариях. Будем думать вместе.

И, по традиции, немного мотивации:

«Иногда разница между достижением цели и провалом зависит лишь от того, как скоро вы теряете надежду на успех. Надежда – это не эмоция; это трилогия цели, направления и стойкости».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту