Расчёты с поставщиками в условных единицах: курсовые разницы

- Опубликовано 16.07.2019 00:26

- Просмотров: 259719

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

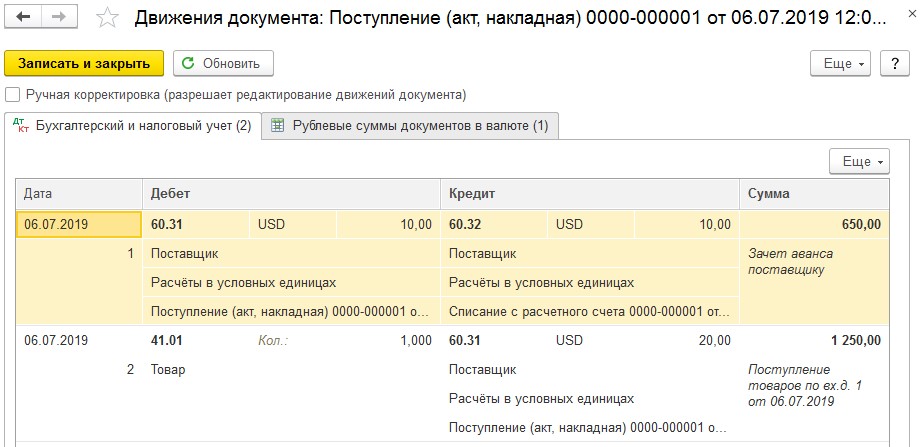

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

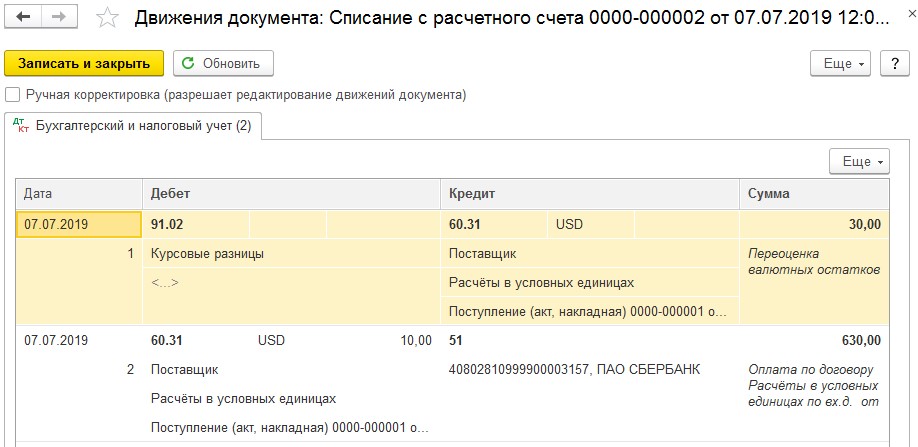

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

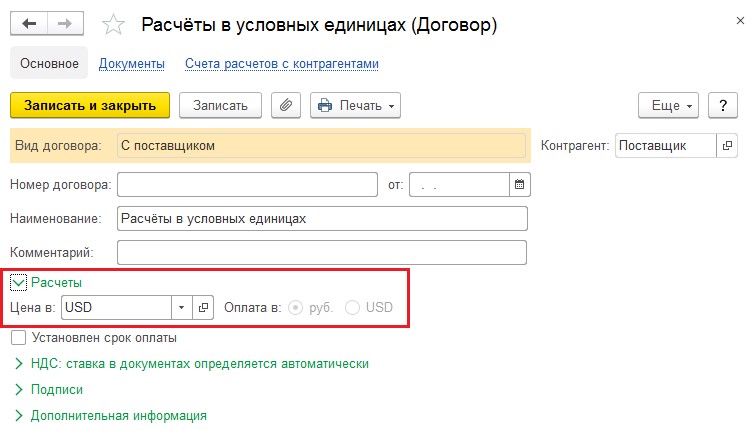

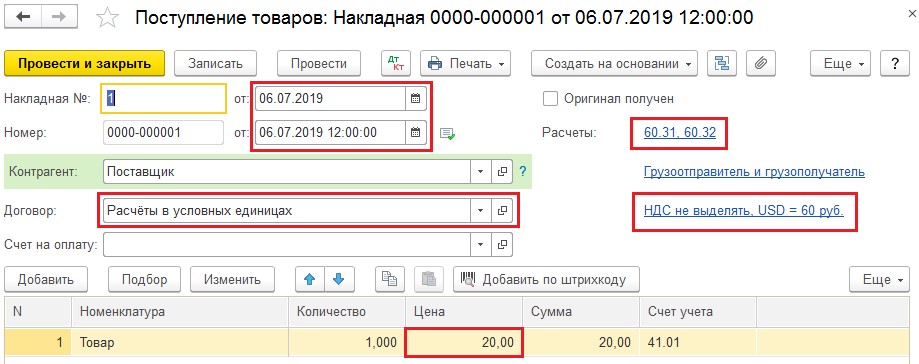

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

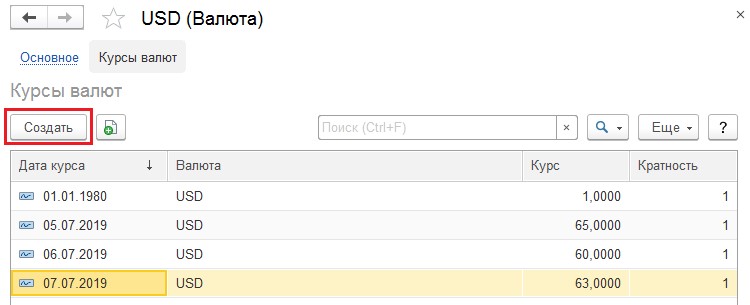

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» - «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

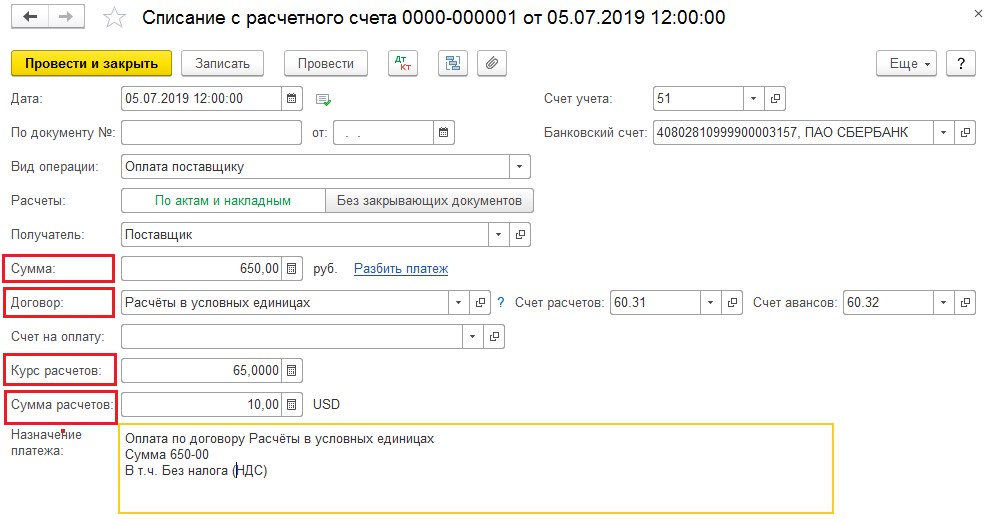

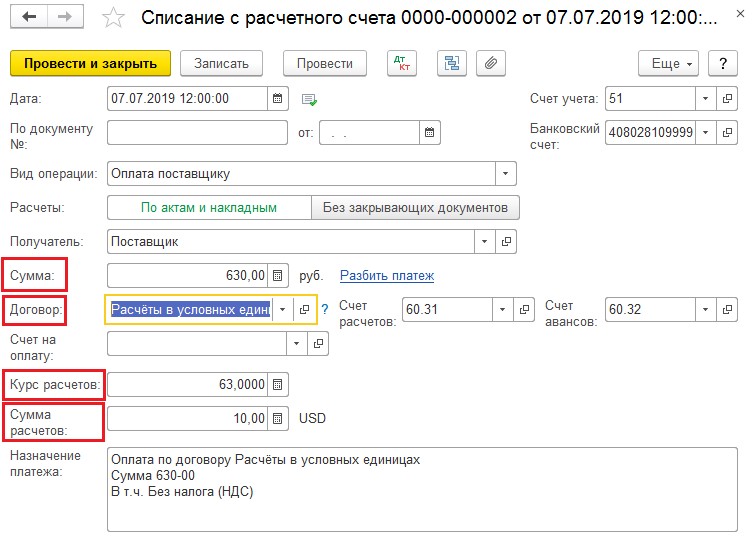

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» - «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

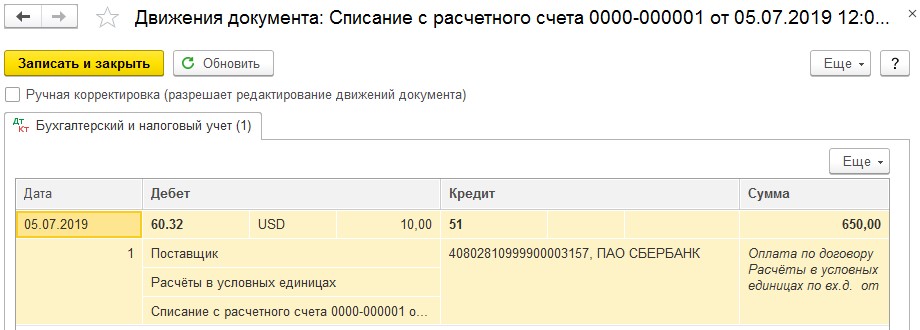

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

14300. По курсу получается насчитали за 130 евро. Что делать?

10% аванс заплатили в янв.2023г, остаток 90% доплатили в июле. После получения доплаты контрагент доставит и отгрузит оборудование на склад. Возникают ли и покупателя курсовые разницы?

Столкнулась с такой проблемой, подскажите кто прав и в чем есть подводный камень.

Поставка в валюте. Оплата 50/50. Но поставка была частичная. из 3 позиций пришла только 1. Я посчитала 50% именно по этой позиции на дату аванса и 50% по этой же позиции на дату отгрузки. Но продавец сказал, так как в спецификации не указана процедура зачета (по партиям/отгруже нным единицам/и т.д.), то зачет аванса идет по отгрузкам в хронологическом порядке. У кого правильно?

Цитирую Алина Календжан:

Почему то в программе отличается с суммой поставщика. Хотя арифметически все верно. В акте сверке сумма садится наша с 1с и отличается от поставщика.

Добрый день. Не желательно. Оприходование у вас должно пройти в рублях, но по курсу валюты на день оприходования. Поэтому приход ставим в валюте в тот день, когда выписаны документы, чтобы курс совпал. А потом уже делаем оплату. Если оплата у вас по курсу на день отгрузки, а не оплаты, то курс можно корректировать в документе Списание с расчётного счёта.

Добрый день. Раз в прошлом периоде были неверно отражены доходы и расходы организации, то в любом случае нужно подавать уточненный расчёт (( а значит и исправления нужно внести в прошлый период.

Светлана, добрый день.

Вопросы, не связанные с темой данной публикации, задавайте в разделе "Форум".

Добрый день. Спасибо за идею. Обязательно используем её в будущих статьях.

А можно пример с возвратом товаров поставщику и пересчете средств на конец квартала? :)

Прочитайте пожалуйста внимательнее мой предыдущий комментарий. Если у вас предоплата 100%, то проводки будут только в рублях по рублевому договору. Не надо выбирать валютный. При предоплате нет курсовых разниц. Даже если сумма в рублях рассчитывалась по курсу плюс процент конвертации.

Добрый день, списание с расчетного счета, (оплата 100 %) выбираем договор в условных единицах так как счёт в валюте, указываем все данные валюты на день оплаты и оплачиваем в рублях. Образовались проводки 60.31 и 60.32, на следующий день отприходовпние товара, тоже выбираю договор в условных единицах и провожу его в валюте и проводки 41.01 и 60.31, что не верно прошу подсказать? И как отразить, то что поставщик ставит +1,5% к курсу на день отгрузки товара?

Добрый день. При 100% предоплате оприходование делается в рублях, на ту сумму, что оплатили. В проводках используются стандартные счета 60.01 и 60.02, а не 60.21 или 60.31.

Добрый день. В договоре с контрагентом должно быть указано, что он валютный. Предоплата должна быть отнесена на счёт 60.22, а оприходование товаров на 60.21 (в валюте, а не в рублях). Тогда при закрытии месяца программа закроет 60 счёт курсовыми разницами.

Так как у вас акт заведён 31.12, то вся сумма в бухучете будет идти как предоплата. Поэтому не стоит разбивать.

Цитирую Алина Календжан:

Алина, большое искреннеее спасибо, что откликнулись. Уже легче. Но хочу уточнить один момент - списание (согласно выписки банка) происходит 03.12. Т.е. получается за три дня мы производим постоплату. Остальные дни (до 31.12) авансируем. Как тут быть? или, на Ваш взгляд, не стоит этим морочиться?

Добрый день. Когда оплата производится до поступления - курсовых разниц не возникает. Так что у вас всё верно отражено.

Добрый день. В договоре с поставщиков устанавливаете флаги - расчёты в евро, оплата в рублях. При поступлении ОС нужно вводить не сумму в рублях, а сумму в евро. Программа самостоятельно пересчитает это в рубли. Проконтролирова ть это можно при помощи печатной формы "Рублевые суммы..". Все суммы (аванс, поступление и доплата" должны быть проведены в евро по этому договору. Ну и следите, чтобы в базе были актуальные курсы валют.

договор в евро. оплата по курсу в рублях, аванс 4064 Евро 10.09.20 г., поступило ОС на сумму 3728338,39 рублей 24.12.20 г., заплатили 1000000 рублей 11.01.21 г., остаток задолженности 02.02.21 г.

Как правильно отразить в 1С.

Добрый день. Разница списывается в бухгалтерском учёте на счёт 91.

Здравствуйте. А куда списать получившуюся разницу?Во первых, она висит на сч60. Во вторых, у нас, нам эту разницу в акте сверки выставляет поставщик, тем самым уменьшая нашу задолженность перед ним. И тут же возникает вопрос по списанию в расходы купленных материалов тк на сумму курсовой разницы они не оплачены (раз этой разницей уменьшают нам кредиторку) Как быть?

Добрый день. Когда вам поступила оплата нужно указать, что оплата за валютную сделку и тогда счет 62.31 закроется по валюте. Если курс на дату оплаты больше, чем на дату отгрузки, то возникнет положительная курсовая разница Д 62 К 91. Если наоборот, то отрицательная.

Добрый день. Да. Нужно оба документа провести в рублях. Здесь не будет курсовых разниц.

Добрый день. Если аванс был, то зачёт надо сделать. Если документ уже не исправить, то сделайте это при помощи документа "Корректировка долга".

Подскажите с проводками как сделать. Организация, резидент РФ отгрузила товар 10.10.20 нерезиденту РФ 1000 евро. Нерезидент оплатит 01.11.20 1000евро. Банк перевел евро в рубли. Какие будут проводки? Отгрузка Дт62 Кт90.И как дальше с валютой быть и курсовыми разницами? Спастбо

Согласно договору цена товара установлена в дол. США. Оплата осуществляется в рос. руб. по курсу дол. США, равному курсу на день отгрузки. 21.07. отгружен товар на 350000 USD, курс 71,9628, на 2 518 698 руб. 15.10 оплачено 2 518 698 руб. Как в 1С отразить данную операцию. Можно ли отразить только в рос. руб.? Спасибо

Добрый день. Сумма выручки должна определяться, как сумма аванса (в рублях) + остаток * курс на день поставки. Первое, что посоветую вам - это проверить, какой курс стоит в документе оприходования. Второе - это в приходе нажать на кнопку "Печать" и выбрать форму "Рублевые суммы в валютном документе". Из нее вам будет понятно как программа рассчитала данные суммы.

У нас был аванс 50%-

Дт60.32 Кт51 54.441-00 USD

(3077,88*63,6016)+(17121,04*63,4536)+(17121,04*63,7698)+(17121,04*63,7413)=3.465.272,05

Поставка выписана в руб. поставщиком от 01.07 на сумму 7.300.448-64, курс на день поставки составил 70,4413.

Программа делает проводки Дт60.31 Кт60.32 на сумму аванса 3.465.272,85, а вот потом как я понимаю оставшаяся часть должна оприходоваться по курсу 70,4413, но программа приходует поставку на сумму 6 930 826,05

Последующие оплаты были 02.08,03.07,30. 07

Добрый день. Когда вы делаете предоплату, вы таким образом фиксируете курс на момент оплаты. Затем, при оформлении покупки происходит зачёт аванса и тот курс переходит в покупку. Но лишь на сумму предоплаты. В нашем примере была предоплата - 600 по курсу 60, а покупка на 1000 из которых 600 посчиталось по 60, а 400 по 63.

Добрый день. При оприходовании и реализации полностью оплаченного товара курс берётся из предоплаты. В вашем случае вся поставка была оплачена, хоть она и является частичной. Поэтому курс будет на 20.08.2020г.

Добрый день. Условия перевода иностранной валюты в рубли обязательно должны быть зафиксированы договором. Возможно у вас по договору действительно моментом перевода считается выставление спецификации.

Подскажите по какому курсу считать реализацию при следующих условиях:

20.08.2020 г. 50 % предоплата

26.08.2020 г. частичная поставка (11% из общей поставки)

27.08.2020 г. ок. расчет за частичную поставку.

первый вопрос: по какому курсу считать частичную реализацию? по смешанному, т.е. рублевая сумма = 50% суммы частичной реализации в у.е. * на курс 20.08.2020 г. (предоплаты) + 50% частичной реализации в у.е. * курс 26.08.2020 г.. или можно все посчитать на по курсу на 20.08.2020 г. т.к. данный аванс полностью покрывает частичную реализацию.

Согласно условиям договора стоимость товара составляет 10 тыс. евро.

Контрактом предусмотрены следующие условия:

-поставка товара на условиях 50 % предоплаты,

-товар поставляется поставщиком согласно правилам Инкотермс 2010 на условиях EXW,

-переход права собственности на товар осуществляется по дате отметки «Выпуск разрешен» ГТД.

Курсы иностранной валюты (условно):

- на дату предоплаты – 70 руб. за 1 евро (15 марта 2018 г.),

- на дату отгрузки с завода-изготови теля – 72 руб. за 1 евро (30 марта 2018 г.),

- на дату ГТД «Выпуск разрешен» - 71 руб. за 1 евро. (15 апреля 2018 г.),

- на 31 марта 2018 г. – 73 руб. за 1 евро,

- на 30 апреля 2018 г. - 69 руб. за 1 евро.

Какую стоимость товара организация должна отразить при его оприходовании?П риведите бухгалтерские записи за март и апрель 2018 г. с указанием дат и сумм.

Добрый день. При УСН переоценка валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не производится (п. 5 ст. 346.17 НК РФ). То есть курсовые разницы в налоговом учёте не отображаются.

вместо 60.31 и 60.32