Премия сотрудникам к новому году в программе 1С: ЗУП ред. 3.1

- Опубликовано 11.12.2020 07:17

- Просмотров: 18634

Приближаются новогодние праздники, а вместе с ними подарки и долгожданные премии. В этом нелегком году они, действительно, долгожданные. Премия к новому году может быть нескольких видов, и если для работника, получившего премию, не важен ее источник, то для бухгалтера это имеет большое значение. Не будем делать длительных вступлений, а сразу перейдем к вопросам начисления новогодних премий и отражения их в отчетности в программе 1С: ЗУП ред. 3.1

Итак, премии к новому году можно разделить на 2 вида:

1. Премия «новогодняя» праздничная – носит непроизводственный характер, выплачивается за счет прибыли предприятия. Такая премия отражается в учете проводками:

При использовании прибыли прошлых лет: Дт 84 Кт 73

При использовании доходов текущего года: Дт 91.02 Кт 73

2. По итогам года – как поощрение за эффективный труд, носит производственный характер. Такое вознаграждение учитывается в составе затрат, включается в состав расходов на оплату труда и отражается проводками:

Дт 20, 23, 25, 26, 44 Кт 70

В вопросе НДФЛ, независимо от характера премии, она считается доходом работника и с начисленных сумм удерживается НДФЛ. Ст. 217 НК РФ не включает в списке необлагаемых доходов данные виды начислений.

Аналогичная ситуация с начислением страховых взносов. Ст. 422 НК РФ не включает данные выплаты в необлагаемом перечне доходов, поэтому данные виды премий облагаются страховыми взносами в полном объеме.

О начислении премий, носящих производственный, характер подробнее читайте в статье «Начисление премий в 1С: Зарплата и управление персоналом 8».

В данной статье мы подробнее остановимся на премии к новому году, не связанной с производственными результатами.

Выплата премии оформляется приказом руководителя в произвольной форме или используя унифицированные формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 №1:

• Форма Т-11;

• Форма Т-11А – для премирования группы работников.

Обратимся к пункту 21 статьи 270 НК РФ «Расходы, не учитываемые в целях налогообложения». В нем сказано, что для целей налогообложения не учитываются расходы «в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов)». А это означает, что для включения в расходы предприятия достаточно указать эту премию в Положении о премировании, в коллективном или трудовом договоре.

Но этот вопрос вызывает споры у налоговых органов и данную позицию зачастую приходится отстаивать в суде.

Тоже самое в вопросе страховых взносов.

Такая премия – это не вознаграждение за труд, это выплата социального характера и имеется Определение Верховного суда от 06.04.2017 № 306-КГ17-2349, которое подтверждает данную позицию. Поэтому, чтобы не иметь разногласий с проверяющими, организации выплачивают премии за счет прибыли и начисляют страховые взносы в полном объеме.

Немного «сэкономить» на налогах и взносах можно, оформив премию как подарок, ведь подарок может быть и денежный. Главное правильно оформить документы – договор дарения и т.п.

Рассмотрим пошагово порядок отражения премии к новому году в программе 1С: Зарплата и управление персоналом ред. 3.1.

Создадим новый вид начисления «Премия к новому году».

Шаг 1. Перейдите в раздел «Настройка» - «Начисления».

Шаг 2. Нажмите кнопку «Создать» и задайте настройки для нового начисления.

Шаг 3. На закладке «Основное» укажите:

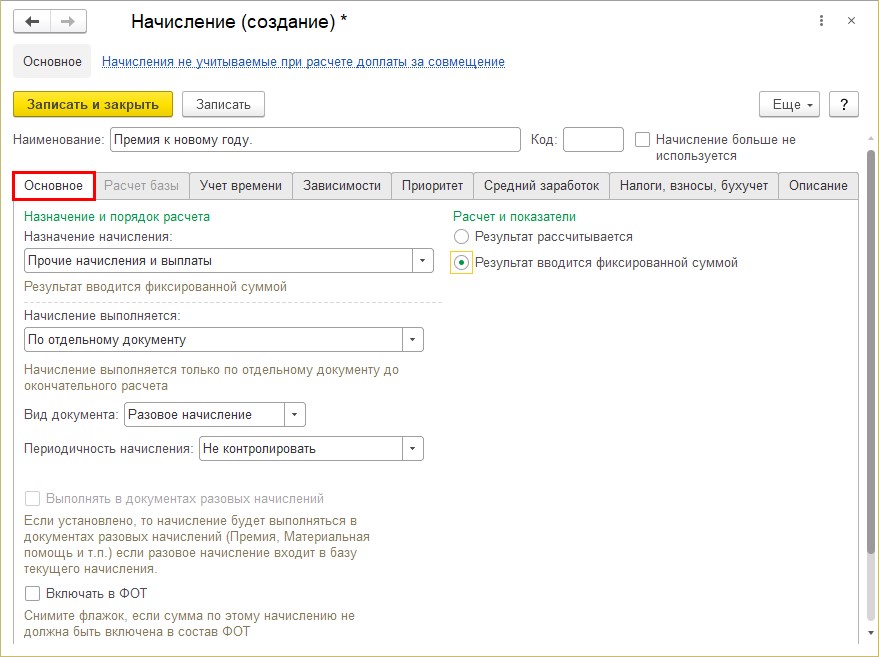

• наименование начисления – «Премия к новому году»;

• назначение начисления – «Прочие начисления и выплаты»;

• начисление выполняется – «По отдельному документу»;

• вид документа – «Разовое начисление»;

• результат и показатели – установите переключатель в положение – «Результат вводится фиксированной суммой».

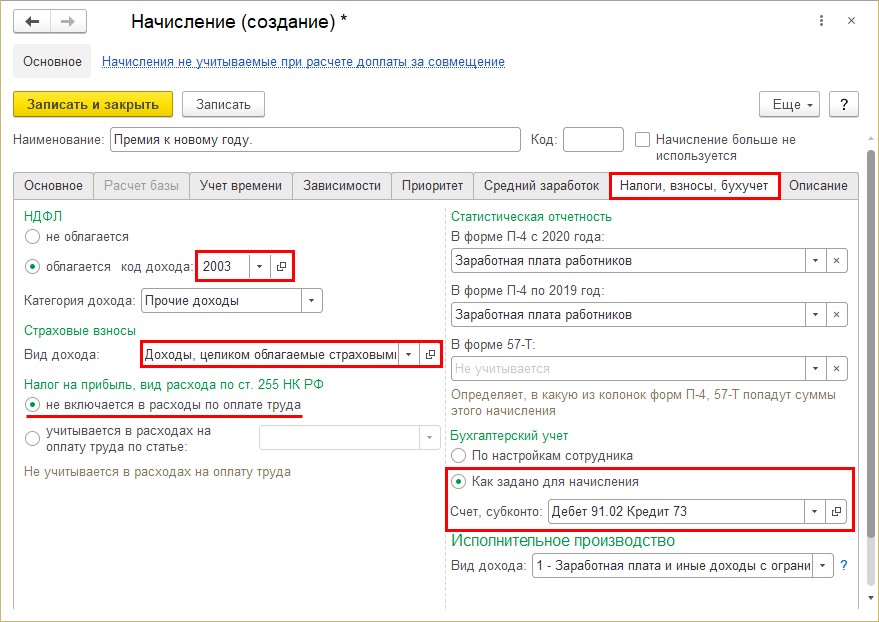

Шаг 4. На закладке «Налоги, взносы, бухучет» задайте параметры начисления.

• Для НДФЛ укажите, что начисление облагается по коду 2003 – «Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений».

• Вид доходов для страховых взносов – «Доходы, целиком облагаемые страховыми взносами».

• Для учета налога на прибыль, переключатель устанавливается в положение – «Не включается в расходы по оплате труда».

• Задайте проводку бухгалтерского учета.

Согласно приказа введите начисление «новогодней» премии.

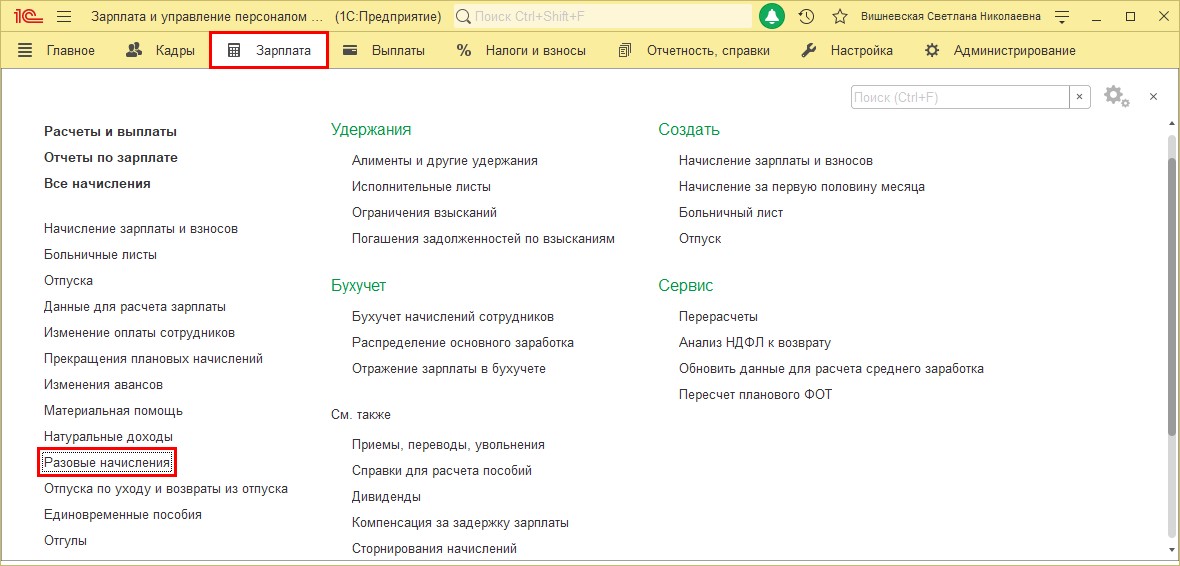

Шаг 5. Перейдите в раздел «Зарплата» - «Разовые начисления».

Шаг 6. Создайте новый документ «Разовое начисление» - кнопка «Создать».

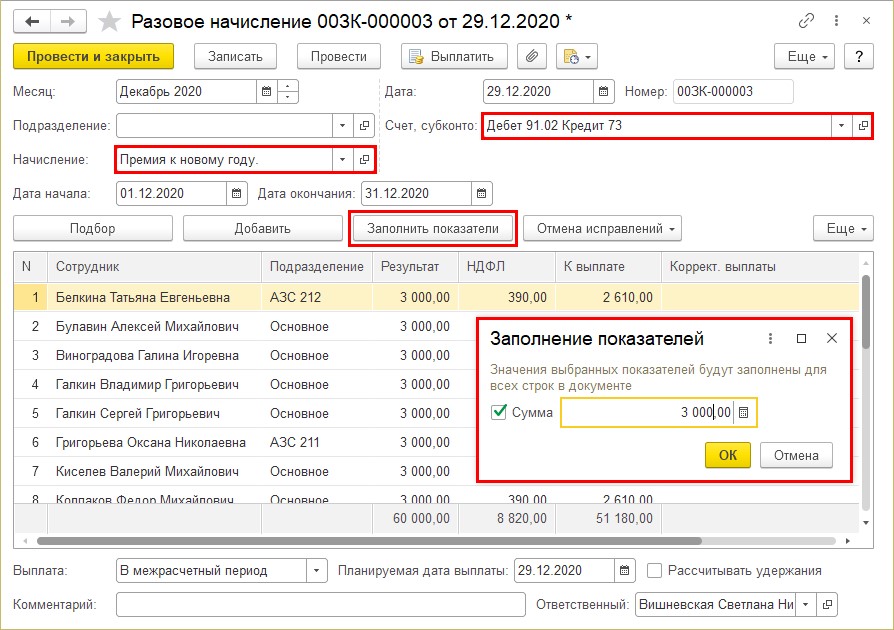

Шаг 7. Заполните документ:

• укажите месяц начисления;

• если в карточке начисления не указана бухгалтерская проводка, укажите ее в документе – «Счет, субконто»;

• выберите созданное начисление - «Премия к новому году» и подберите список сотрудников для премирования.

Нажмите кнопку «Заполнить показатели» и укажите сумму премии.

НДФЛ сразу отразится в текущем документе.

Шаг 8. Проведите документ – кнопка «Провести и закрыть».

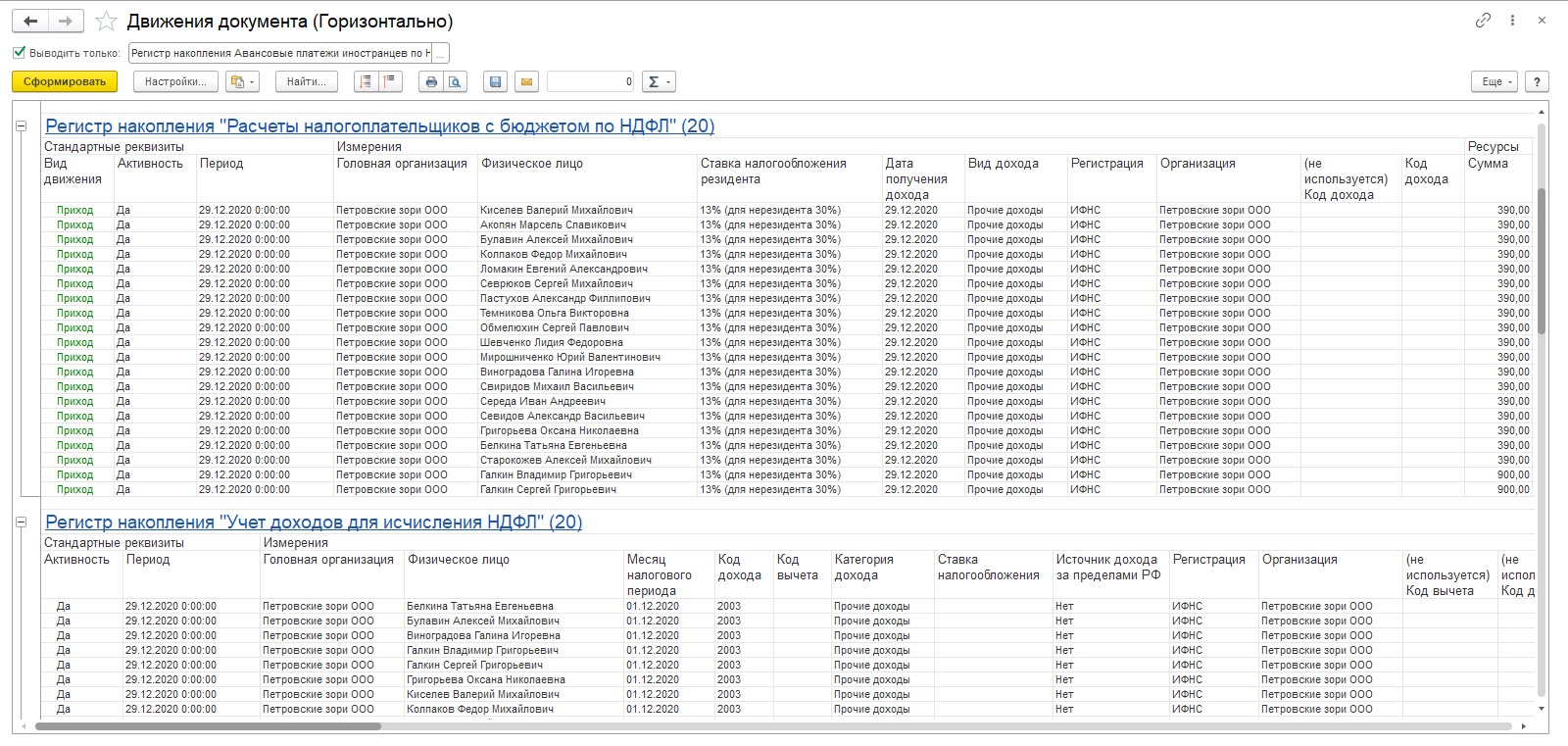

В документе или журнале Разовые начисления» нажмите кнопку «Еще» и выберите команду «Движения документа». Отчет можно посмотреть также, нажав комбинацию клавиш Ctrl+Shift+A.

Документ сформировал движения по регистрам накопления, на основании которых формируются отчеты, в том числе и налоговые:

• «Расчеты налогоплательщиков с бюджетом по НДФЛ»;

• «Учет доходов для исчисления НДФЛ».

В отчете 6НДФЛ, дата фактического получения дохода – это день реальной выплаты дохода сотруднику.

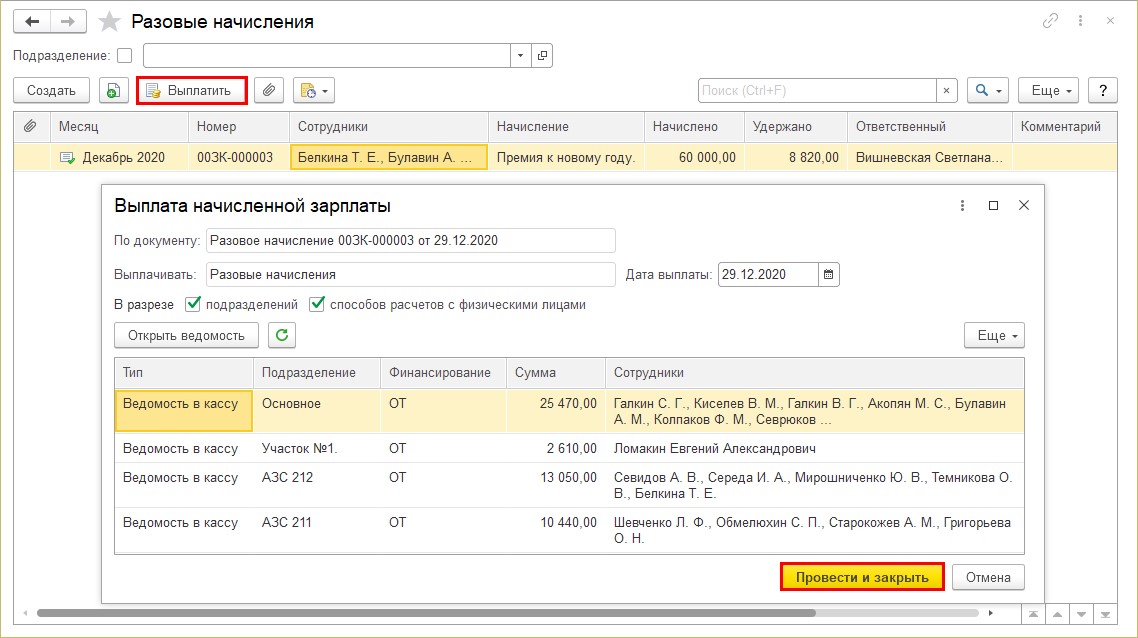

Отразите выплату премии к новому году по документу «Разовое начисление».

Шаг 9. В журнале «Разовые выплаты» или из созданного документа начисления премии нажмите кнопку «Выплатить».

В окне помощника выплаты зарплаты нажмите «Провести и закрыть».

Премия к новому году начислена и выплачена сотрудникам.

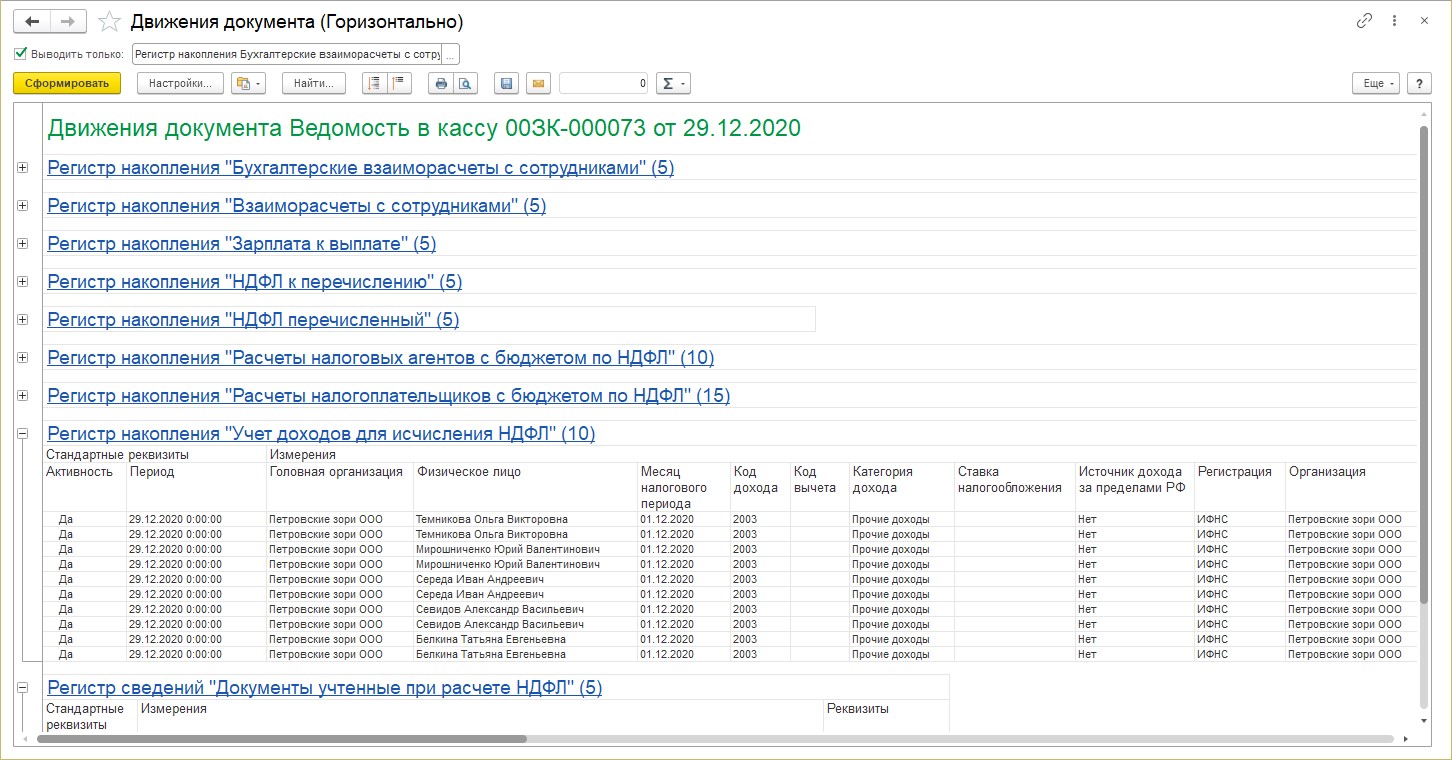

Посмотрите движения документа «Ведомость в кассу». В нем задействованы регистры накопления, касающиеся доходов для исчисления НДФЛ и отражающие движение регистров по НДФЛ.

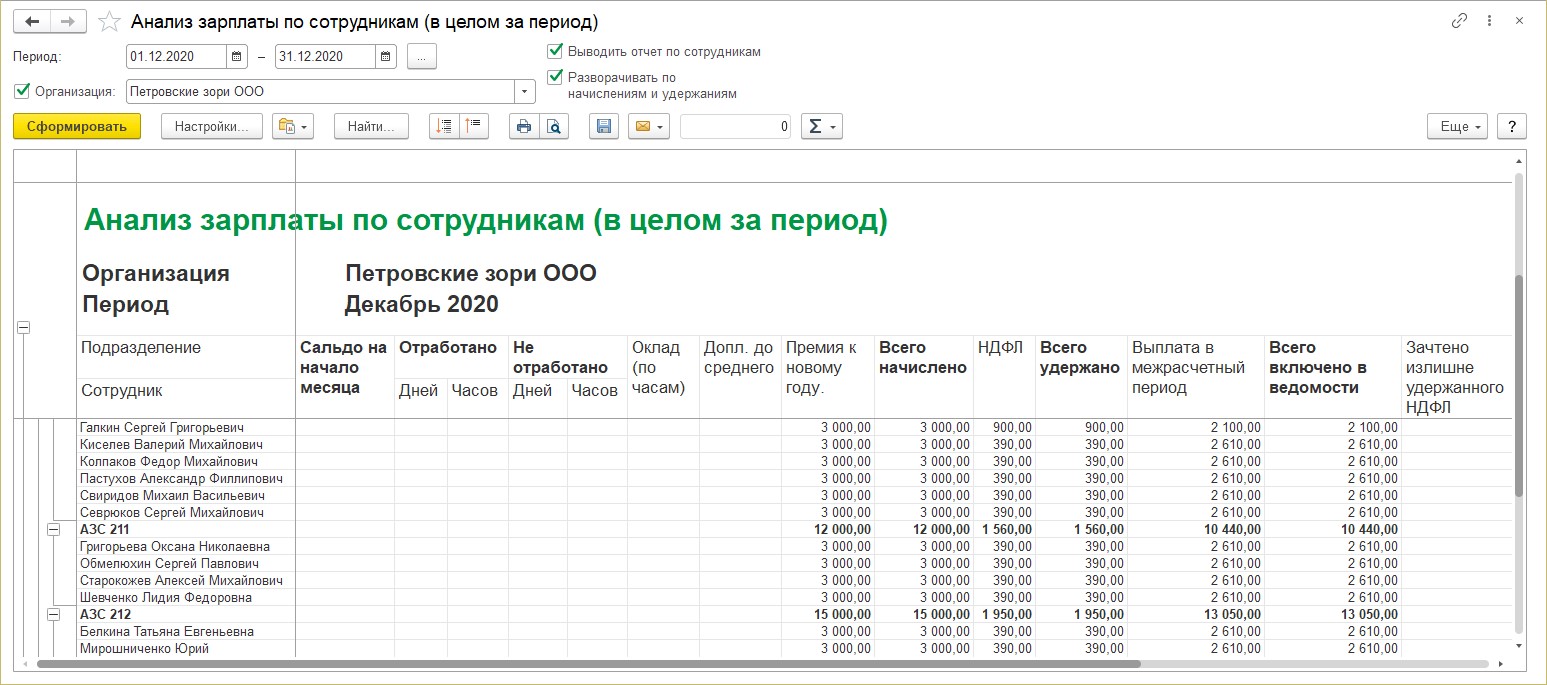

Шаг 10. Сформируйте отчет «Анализ зарплаты по сотрудникам» в разделе «Зарплата» - «Отчеты по зарплате». В отчете отражены суммы премии к новому году, начисленный и удержанный НДФЛ с этого вида начисления.

Посмотрим, как отразилась премия в форме 6-НДФЛ.

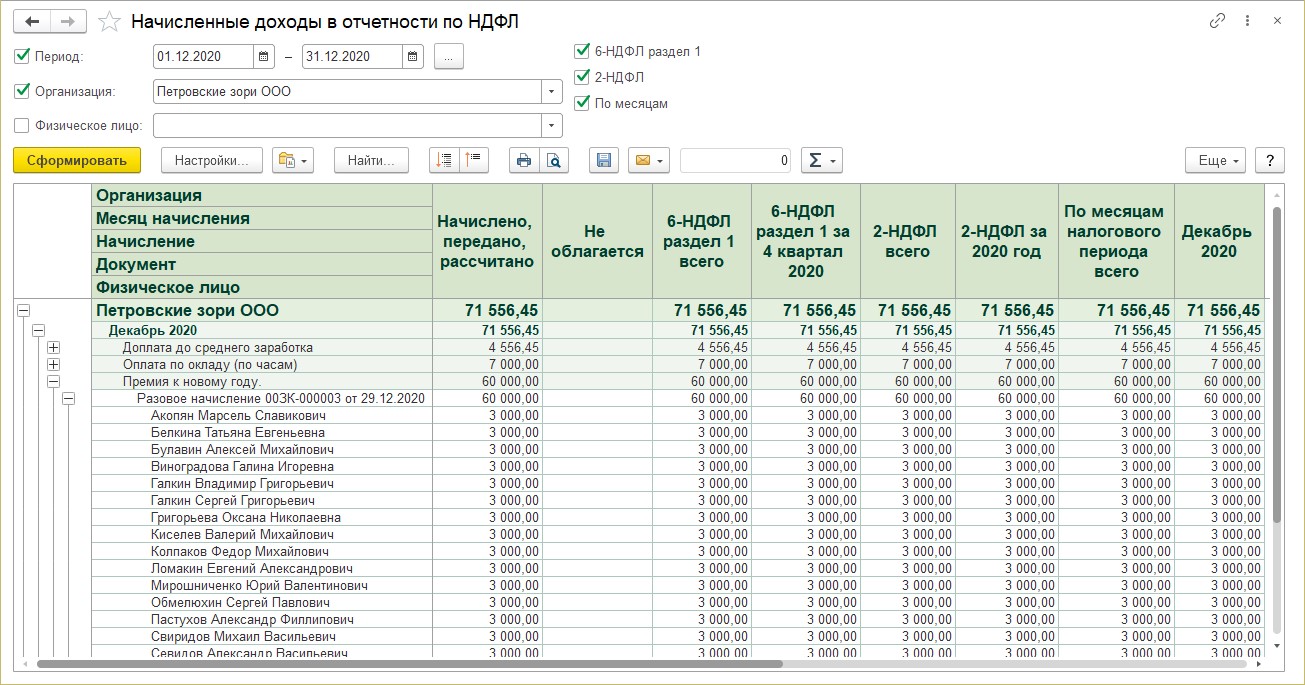

Данные по исчисленному и удержанному налогу можно проанализировать, используя «Отчеты по налогам и взносам» в разделе «Налоги и взносы».

Например, отчет «Начисленные доходы в отчетности по НДФЛ».

Перейдем к самому отчету 6-НДФЛ.

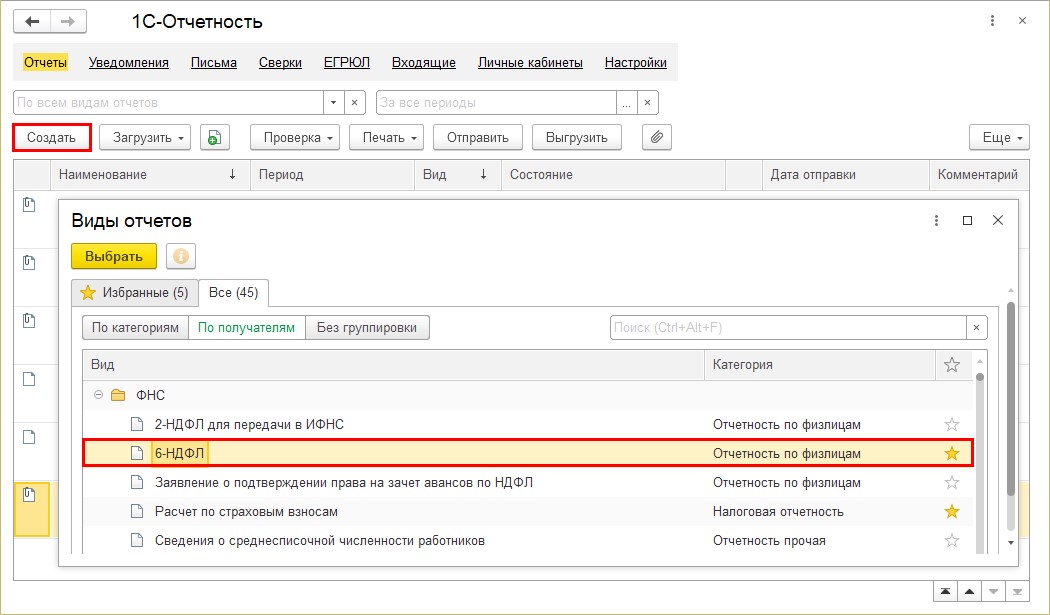

Шаг 1. Перейдите в раздел «Отчетность и справки» - «1С-Отчетность». Нажмите «Создать» и выберите форму отчета «6-НДФЛ» из подраздела ФНС.

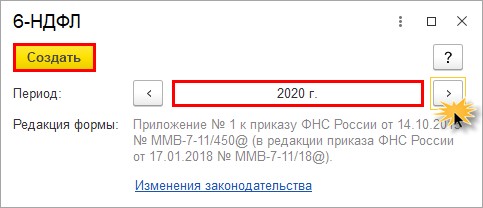

Шаг 2. Выберите период с помощью кнопок выбора периода и нажмите «Создать».

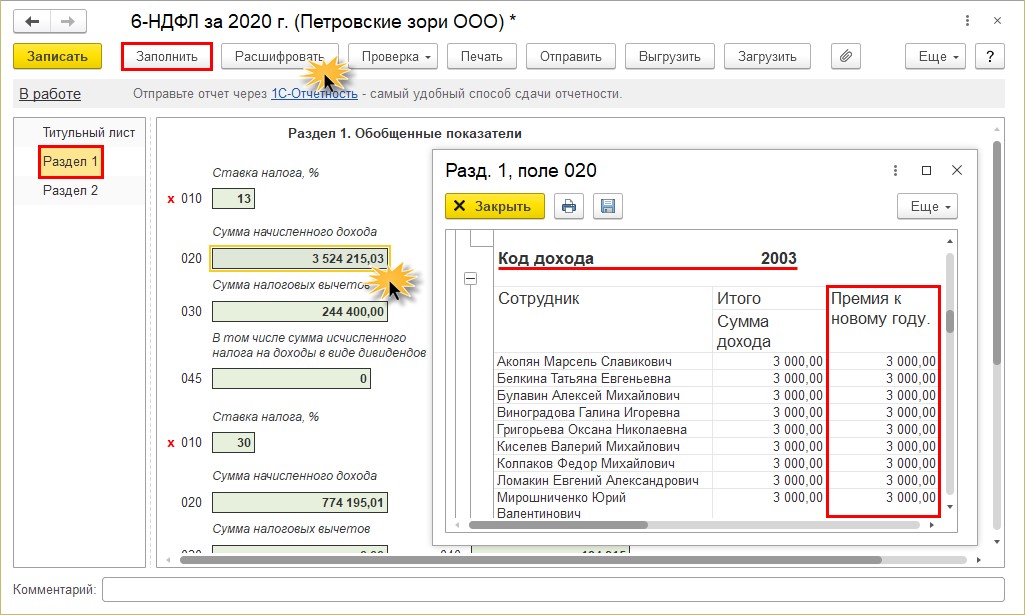

Шаг 3. Нажмите «Заполнить» и перейдите в раздел 1. В отчете суммы доходов и налогов сгруппированы по налоговым ставкам.

Щелкните правой кнопкой мышки на ячейке «Сумма начисленного дохода» (ставка налога 13%) - строка 020 и выберите команду «Расшифровать» или воспользуйтесь кнопкой «Расшифровать» на панели отчета.

Пролистайте детализацию. Записи сгруппированы по кодам доходов. Вначале идут доходы сотрудников с кодом 2000, а затем остальные. В нашем примере премия к новому году отражена с кодом дохода 2003.

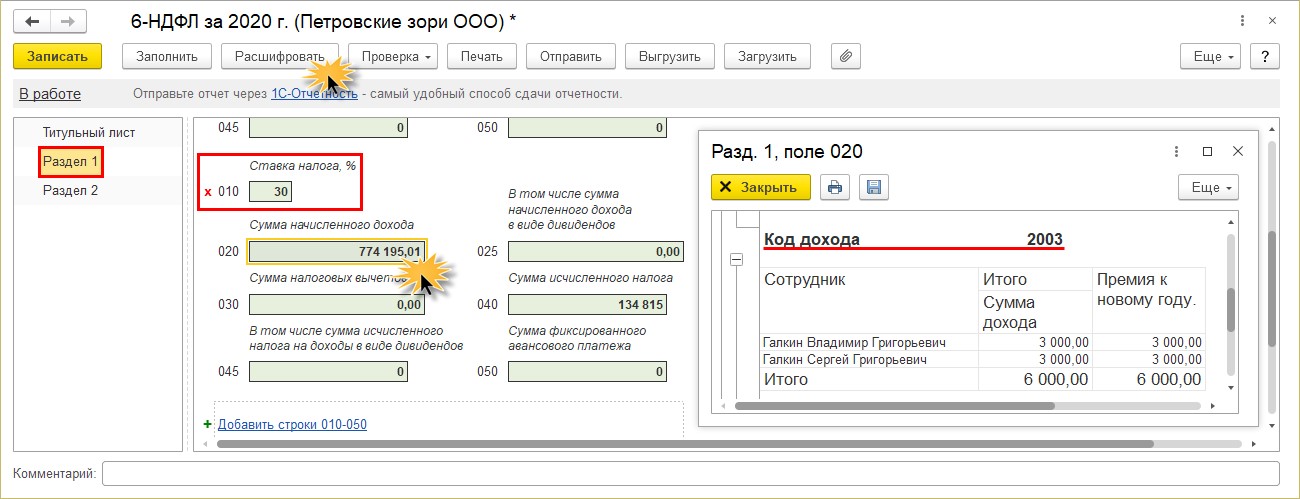

Если имеются сотрудники, у которых налог исчисляется по ставке 30%, в расшифровку начисленного дохода (ставка налога 30%) также попадут суммы начисленной премии к новому году.

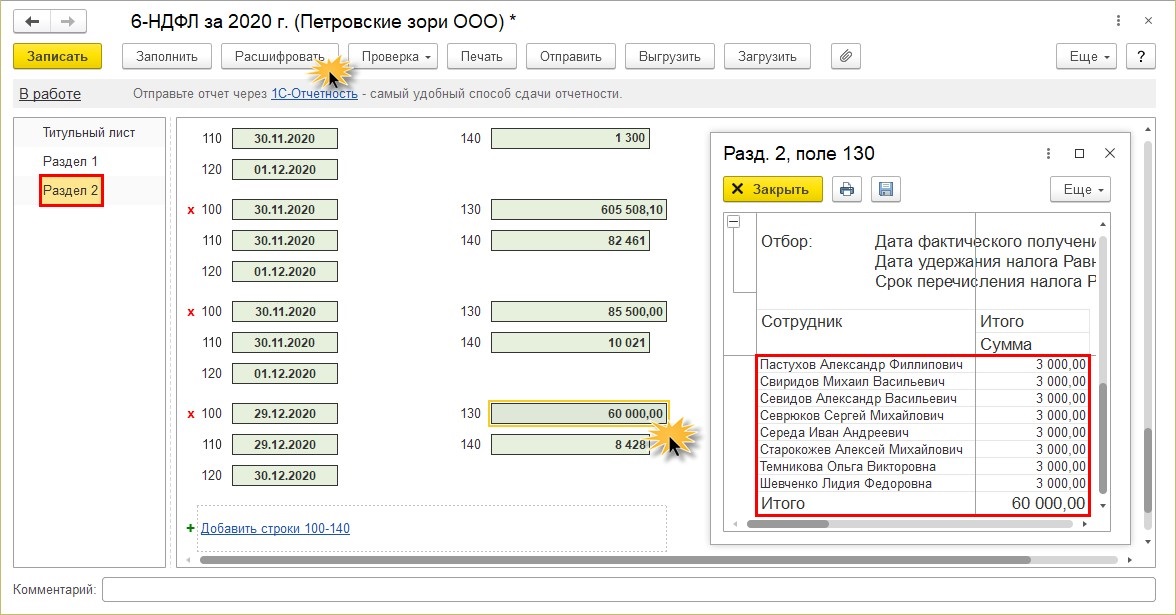

Шаг 4. Перейдите в раздел 2 отчета.

Согласно письма Минфина России от 27.03.2015 №03-04-07/17028, ФНС России от 08.06.2016 №БС-4-11/10169@ и в соответствии с подп. 1 п. 1 ст. 223 НК РФ, датой получения дохода в виде разовой премии, к которой также относится премия к новому году является день ее выплаты.

Премия по документу «Разовое начисление» выплачена 29.12.2020 года и в форме 6-НДФЛ отражена в соответствующей дате ячейке – строка 130. Посмотрев расшифровку ячейки (правой кнопкой мышки – «Расшифровать» или кнопка «Расшифровать») вы увидите список сотрудников, которым начислена «новогодняя» премия и ее суммы.

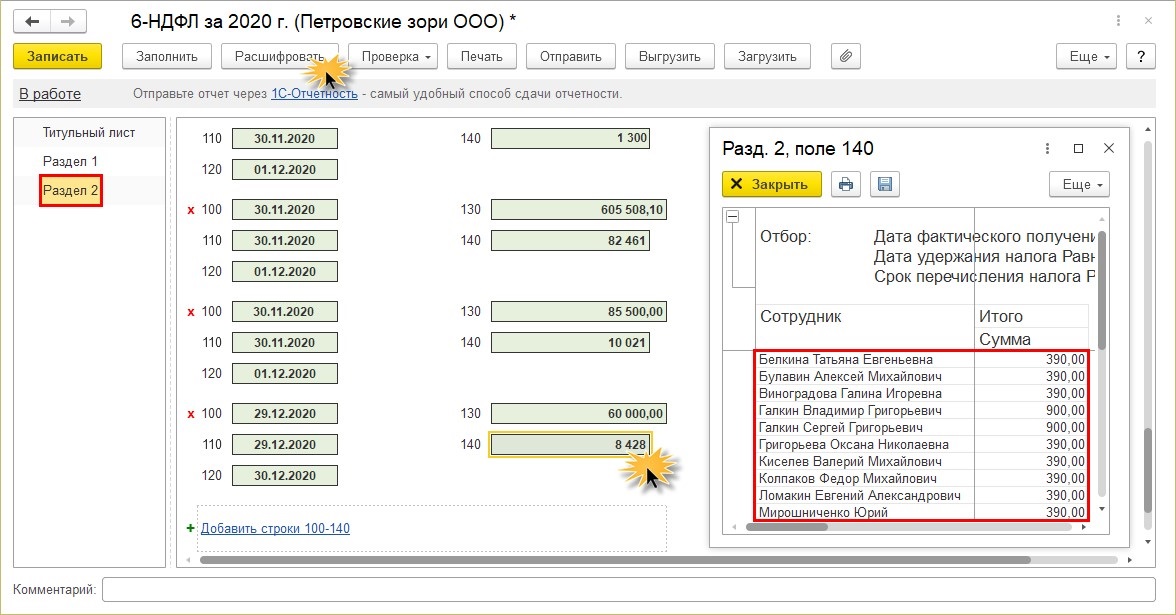

В строке 140 раздела 2 отражены суммы НДФЛ по выплаченному доходу – «Премии к новому году».

Так, строки 020 – «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» формируется документом «Разовое начисление» и отражают начисленный доход и исчисленный НДФЛ. Строка 070 - «Сумма удержанного налога», 130 – «Сумма фактически полученного дохода» и 140 – «Сумма удержанного налога» формируются в день выплаты премии и отражаются в документе выплаты премии - «Ведомость в кассу» или «Ведомость в банк».

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии