Изменения в учете НДС в государственных учреждениях с 2019 года

- Опубликовано 04.06.2019 14:05

- Просмотров: 10246

С 1 января 2019 года в Приказ Минфина России от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления" были внесены изменения, которые коснулись автономных и бюджетных учреждений. Согласно п. 9 вышеупомянутого Порядка, НДС и налог на прибыль, исчисленные по результатам налогового (отчетного) периода и подлежащие уплате в бюджет, относятся на КОСГУ 189 “Иные доходы”, а в соответствии с пунктом 12.1.7 Инструкции №132н, КПС должен относится к подвиду доходов 180 “Прочие доходы”. Рассмотрим на примере настройку и учет НДС в программе 1С: Бухгалтерия государственного учреждения, редакции 2.

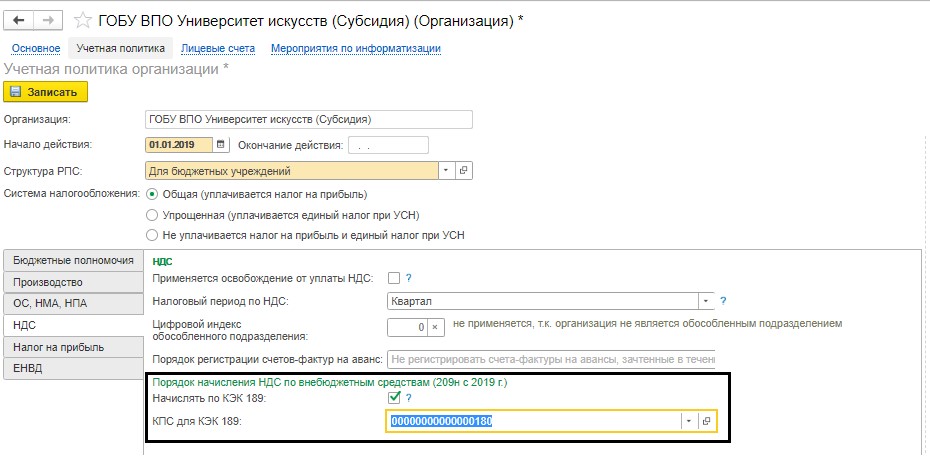

Для начисления НДС по КОСГУ 189 в учетной политике учреждения (раздел Главное - Организации - гиперссылка Учетная политика) с 01.01.2019 года на закладке “НДС” следует установить флажок “Начислять по КЭК 189” и выбрать КПС для КЭК 189. Если КПС не будет установлен, то программа будет автоматически подставлять КПС из документа «Акт об оказании услуг».

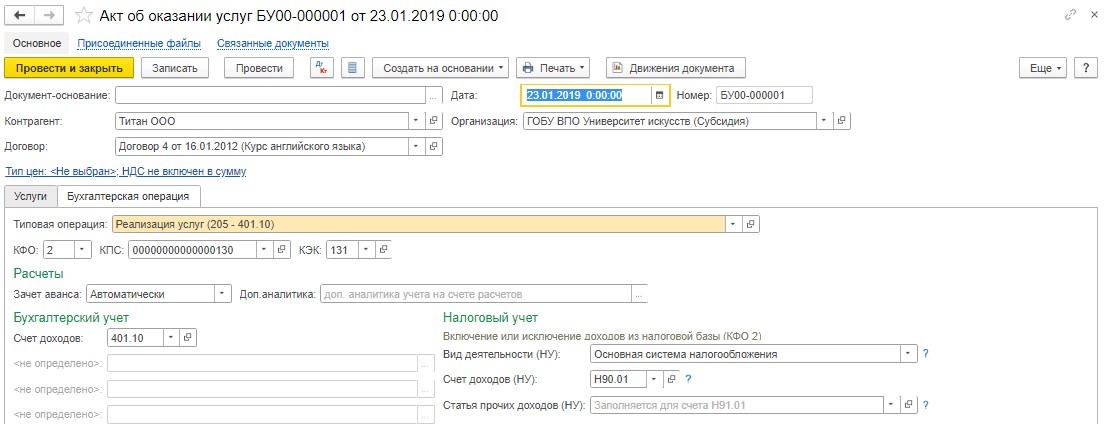

Для отражения факта реализации услуги используем документ «Акт об оказании услуг».

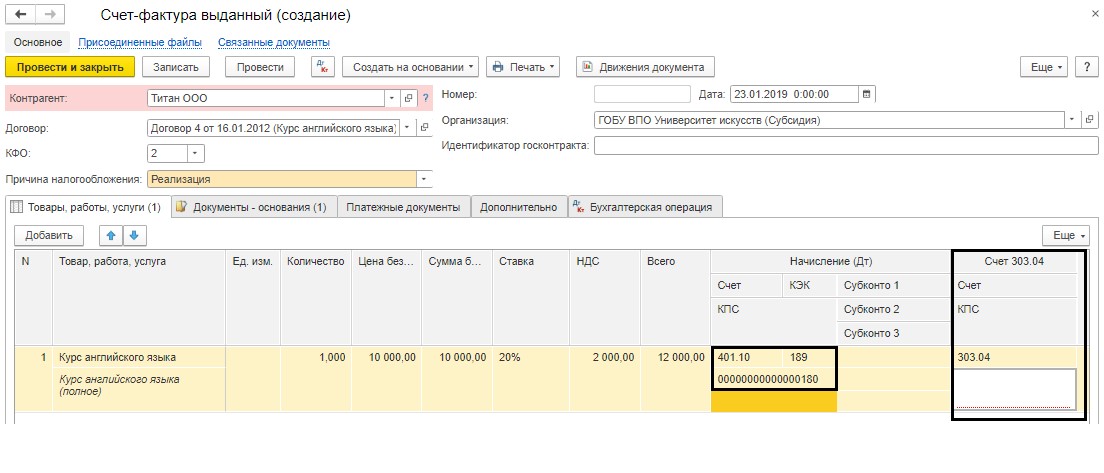

На основании «Акта об оказании услуг» создаем «Счет-фактуру выданный» (либо нажимаем в подвале документа на гиперссылку «Ввести счет-фактуру»):

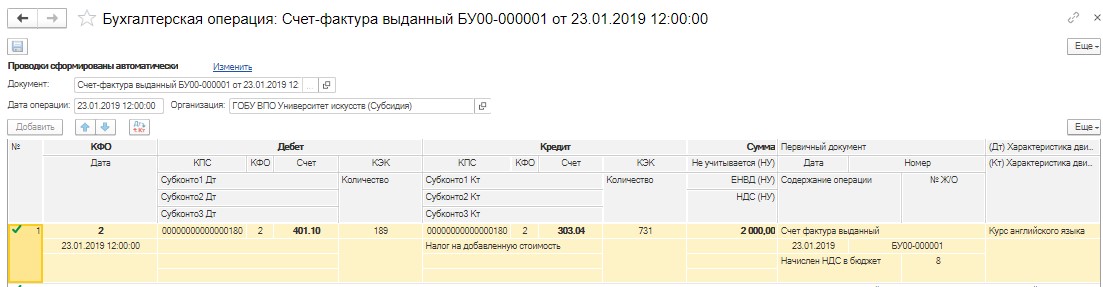

Обратите внимание, что КПС и КЭК для счета 401.10 заполняется автоматически на основании данных, которые были указаны в учетной политике, а вот для счета 303.04 необходимо установить КПС вручную.

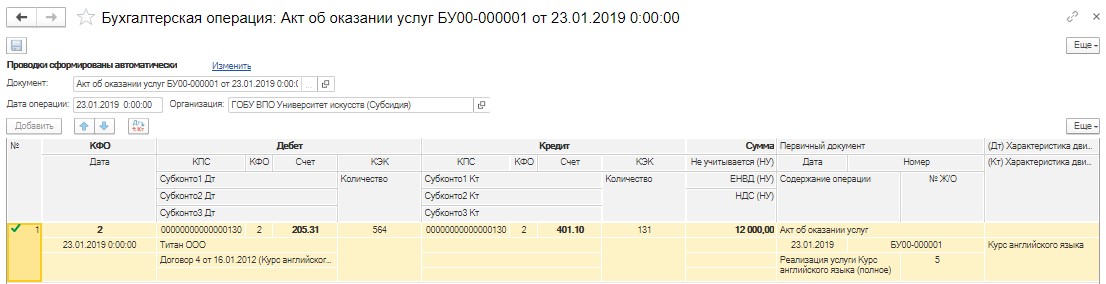

После проведения документ формирует следующие движения по счетам:

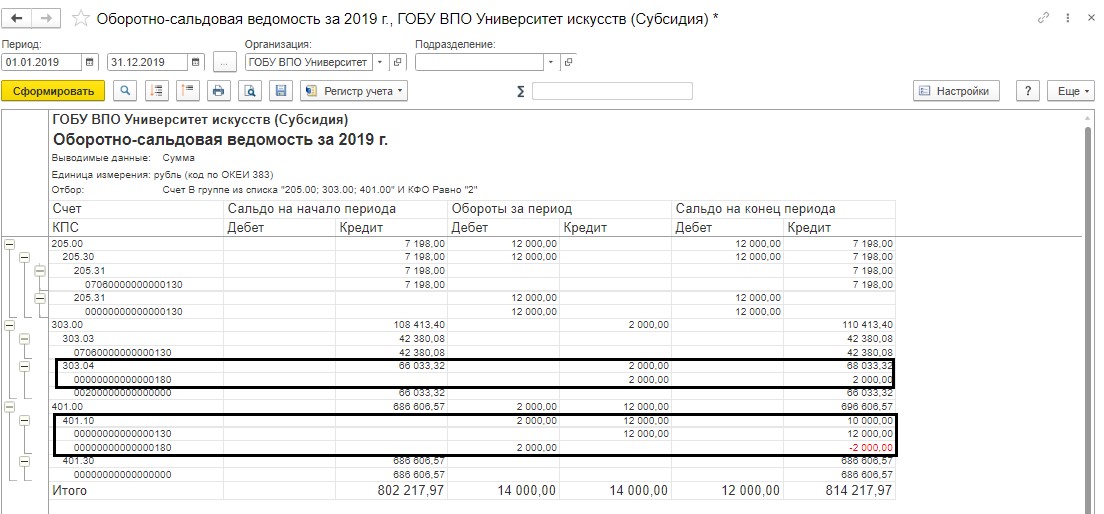

В результате отражения операций примера отчет «Оборотно-сальдовая ведомость» будет заполнен следующим образом:

При формировании Отчета об исполнении учреждением плана его финансовой деятельности в разделе 1 “Доходы учреждения” по коду аналитики 180 “Прочие доходы” сумма уплаченного в бюджет НДС и налога на прибыль будет отражена со знаком минус, если в отчетном периоде не будет других доходов по данному коду.

Автор статьи: Наталья Кутыгина

Изменения в учете НДС в государственных учреждениях с 2019 года

С 1 января 2019 года в Приказ Минфина России от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления" были внесены изменения, которые коснулись автономных и бюджетных учреждений. Согласно п. 9 вышеупомянутого Порядка, НДС и налог на прибыль, исчисленные по результатам налогового (отчетного) периода и подлежащие уплате в бюджет, относятся на КОСГУ 189 “Иные доходы”, а в соответствии с пунктом 12.1.7 Инструкции №132н, КПС должен относится к подвиду доходов 180 “Прочие доходы”. Рассмотрим на примере настройку и учет НДС в программе 1С: Бухгалтерия государственного учреждения, редакции 2.

Для начисления НДС по КОСГУ 189 в учетной политике учреждения (раздел Главное - Организации - гиперссылка Учетная политика) с 01.01.2019 года на закладке “НДС” следует установить флажок “Начислять по КЭК 189” и выбрать КПС для КЭК 189. Если КПС не будет установлен, то программа будет автоматически подставлять КПС из документа «Акт об оказании услуг».

Для отражения факта реализации услуги используем документ «Акт об оказании услуг».

На основании «Акта об оказании услуг» создаем «Счет-фактуру выданный» (либо нажимаем в подвале документа на гиперссылку «Ввести счет-фактуру»):

Обратите внимание, что КПС и КЭК для счета 401.10 заполняется автоматически на основании данных, которые были указаны в учетной политике, а вот для счета 303.04 необходимо установить КПС вручную.

После проведения документ формирует следующие движения по счетам:

В результате отражения операций примера отчет «Оборотно-сальдовая ведомость» будет заполнен следующим образом:

При формировании Отчета об исполнении учреждением плана его финансовой деятельности в разделе 1 “Доходы учреждения” по коду аналитики 180 “Прочие доходы” сумма уплаченного в бюджет НДС и налога на прибыль будет отражена со знаком минус, если в отчетном периоде не будет других доходов по данному коду.

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии