Покупка и принятие к учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0

- Опубликовано 05.02.2016 10:32

- Просмотров: 47179

В этой статье, посвященной ведению учета в государственных учреждениях, я хотела бы рассмотреть такой, казалось бы, простой на первый взгляд вопрос - это покупка и принятие к учету основных средств в программе 1С:Бухгалтерия государственного учреждения 8 ред.1.0. Но как и в любой операции, здесь тоже есть несколько важных нюансов, которые необходимо учитывать при работе.

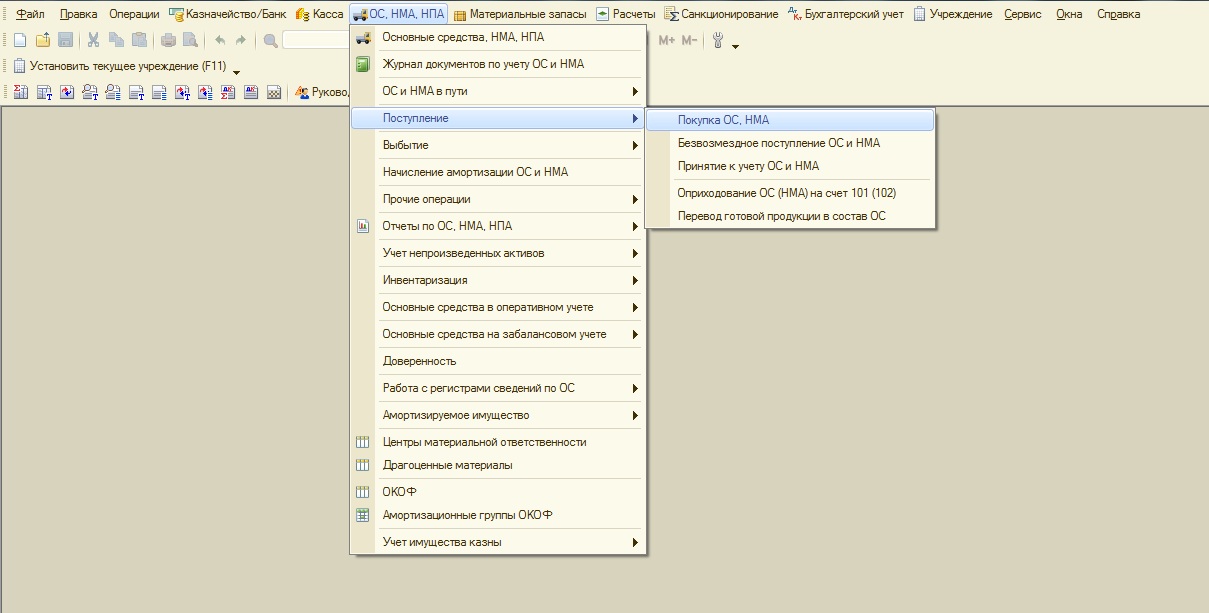

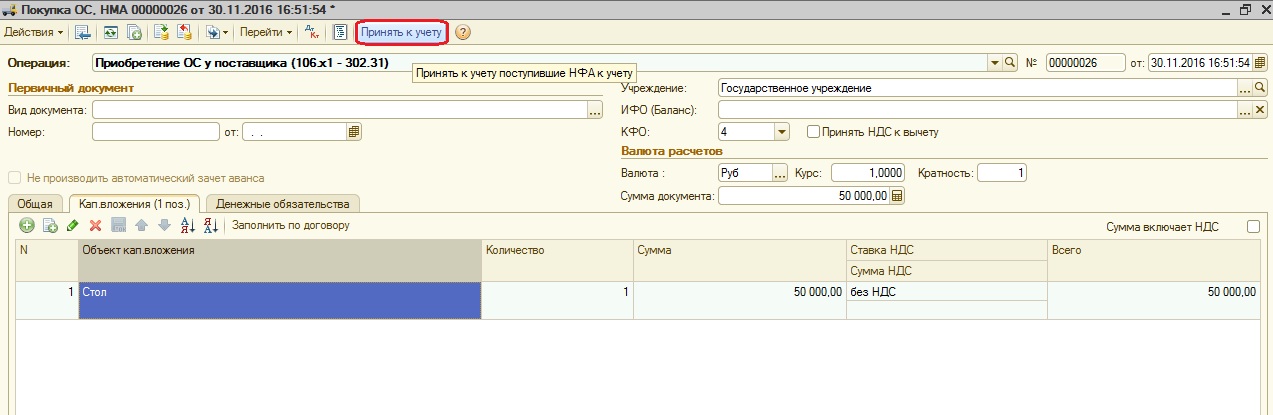

Итак, для того чтобы «оприходовать» основное средство в программе нужно оформить несколько документов. Первый документ, с которого мы начинаем – это «Покупка ОС, НФА» (раздел «Основные средства» - Поступление ОС, НФА - Покупка ОС,НФА).

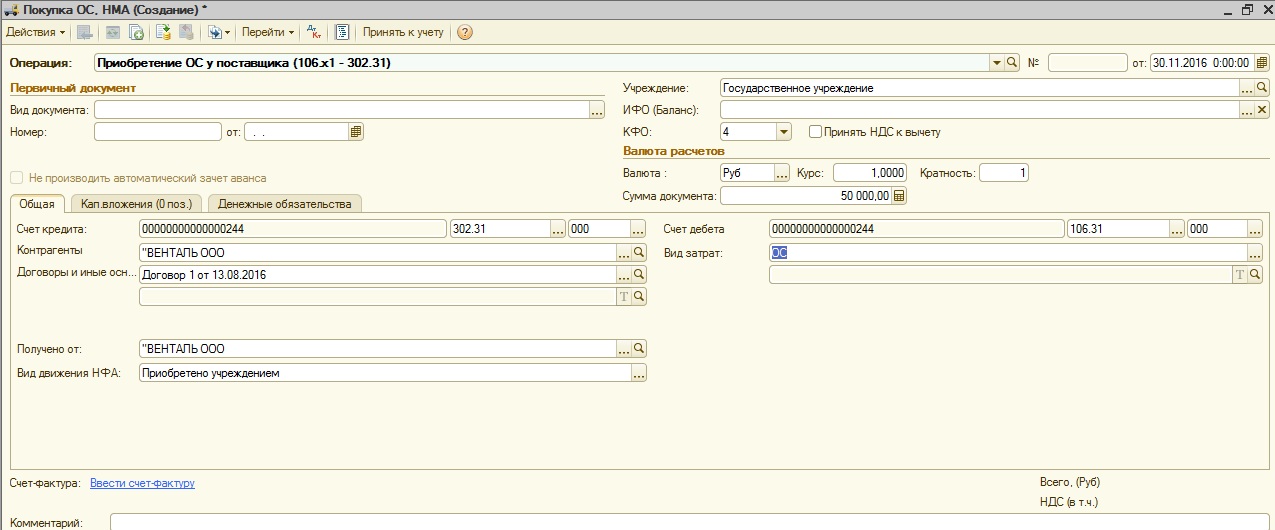

Предположим, что мы покупаем стол за счет субсидий на выполнение государственного задания стоимостью 50000 рублей. Создаем новый документ и начинаем его заполнять.

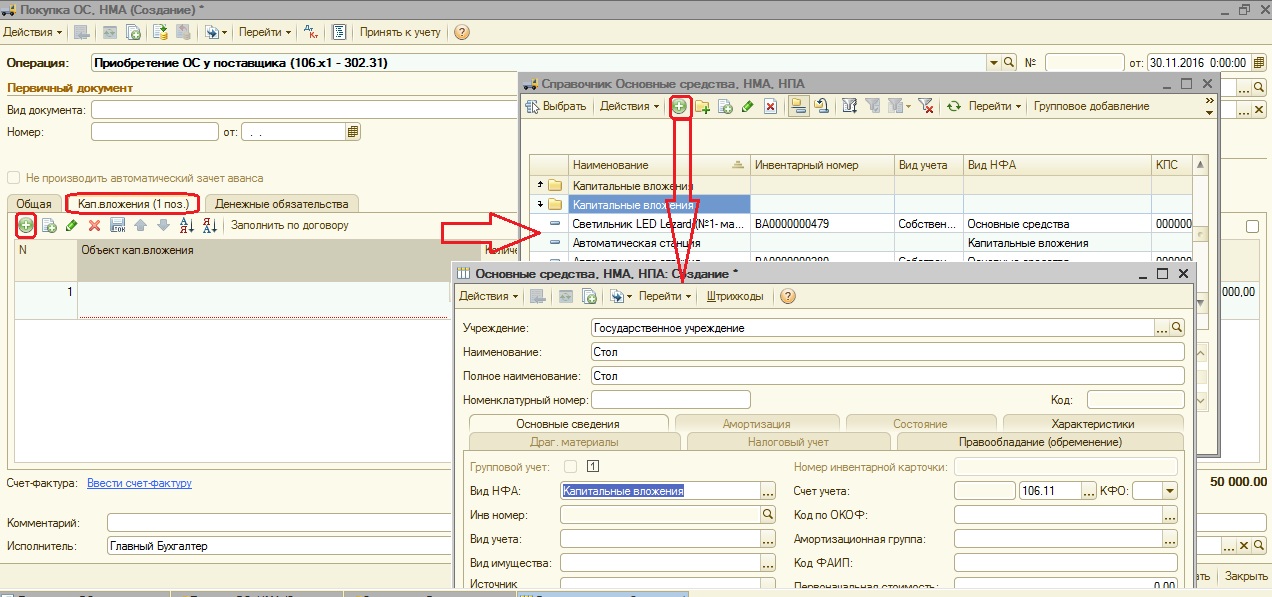

Переходим на закладку «Капитальные вложения», добавляем новую строку и для создания объекта НФА переходим в справочник «Основные средства».

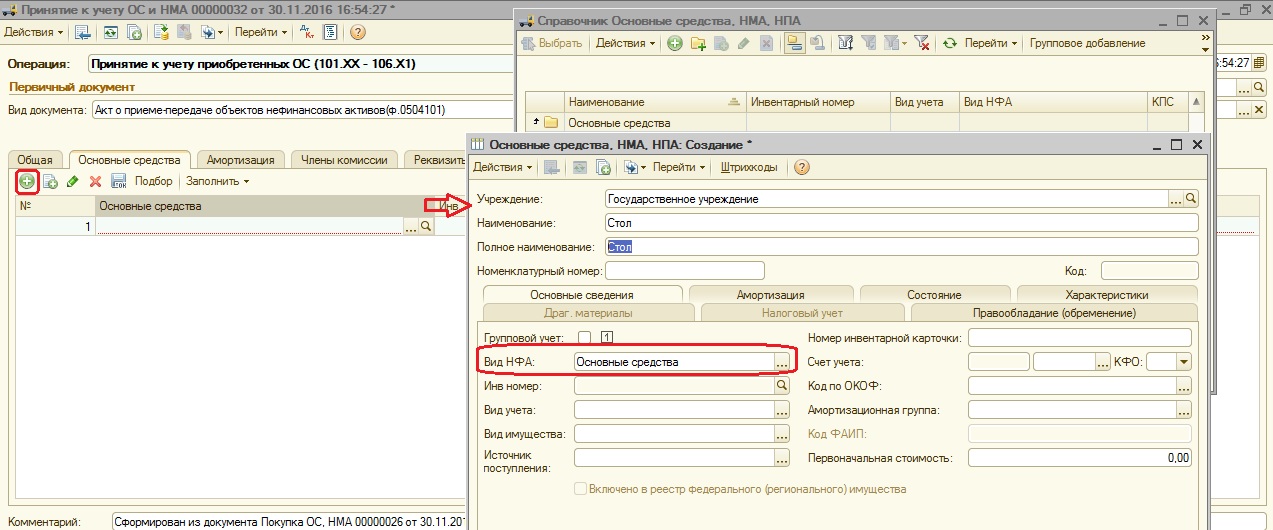

Заполняем поля «Наименование» и «Полное наименование», обязательно в поле «Вид НФА» выбираем «Капитальные вложения». Больше ничего заполнять не нужно. Очень важно еще настроить в справочнике «Основные средства» правильную иерархию.

Для документа «Покупка ОС» создаем позицию в папке «Капитальные вложения», а для документа «Принятие к учету ОС» - в папке «Основные средства», в которой вы уже можете создать свою иерархию, как вам удобно.

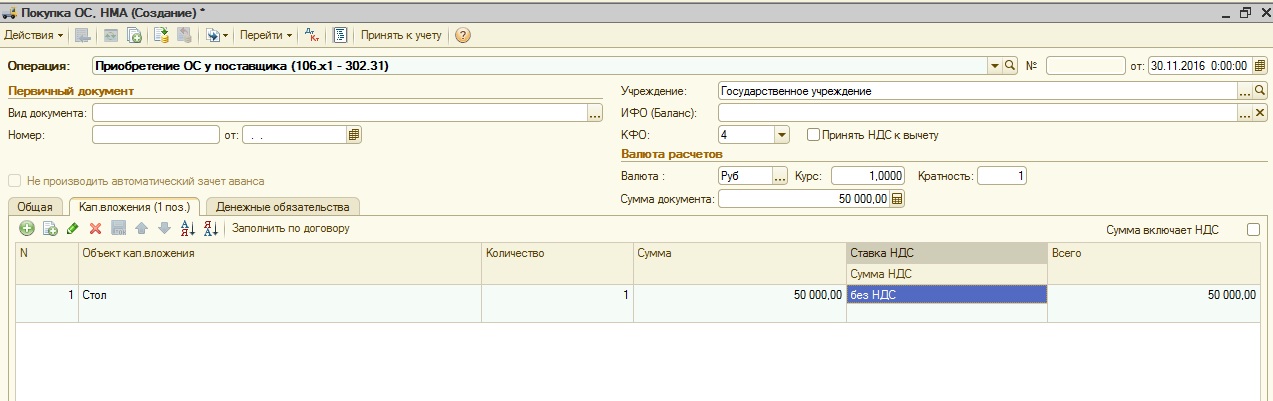

После выбора позиции из справочника заполняем далее все по строке.

Сохраняем и проводим этот документ.

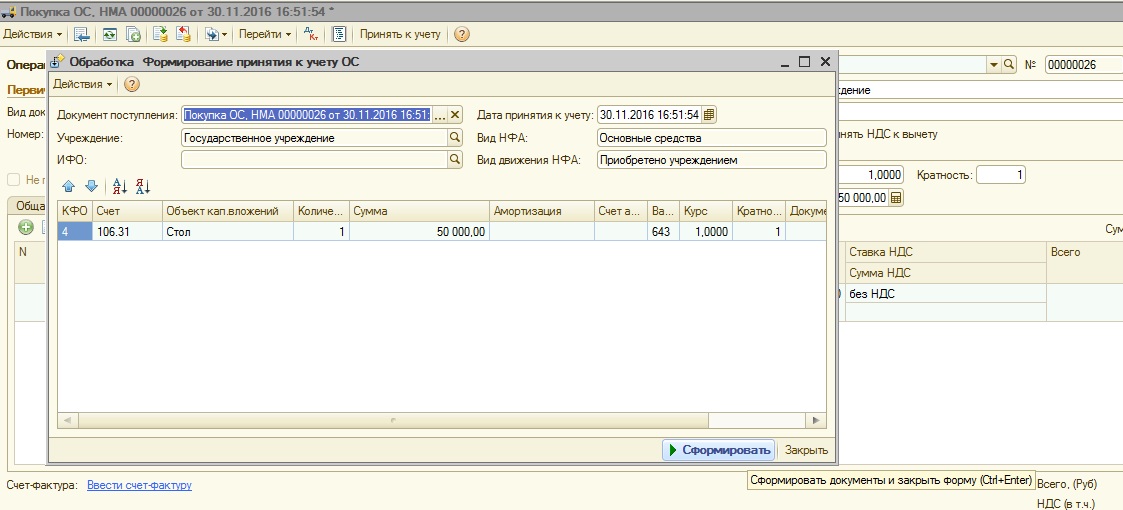

Для того, чтобы принять данное основное средство к учету, нужно ввести документ «Принятие к учету ОС, и НМА». Удобно его создать сразу из документа «Покупка ОС,НМА».

При нажатии на кнопку «Принять к учету» открывается обработка формирования документа. Нажимаем «Сформировать».

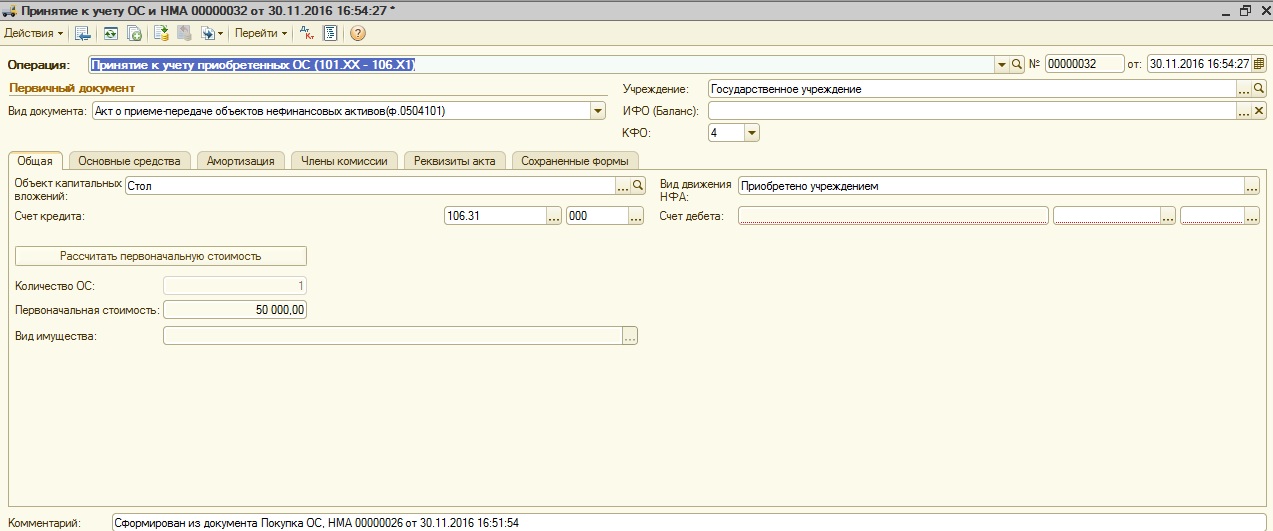

Создается документ «Принятие к учету ОС и НМА», в котором часть данных на закладке «Общая» автоматически заполняется из документа покупки.

И переходим к заполнению данного документа: на закладке «Основные средства» добавляем новую строку и теперь уже выбираем позицию из папки «Основные средства» с видом НФА «Основное средство».

Далее заполняем по строке необходимыми данными, создаем инвентарный номер, выбираем МОЛ и проставляем ставку налога на имущество (2,2).

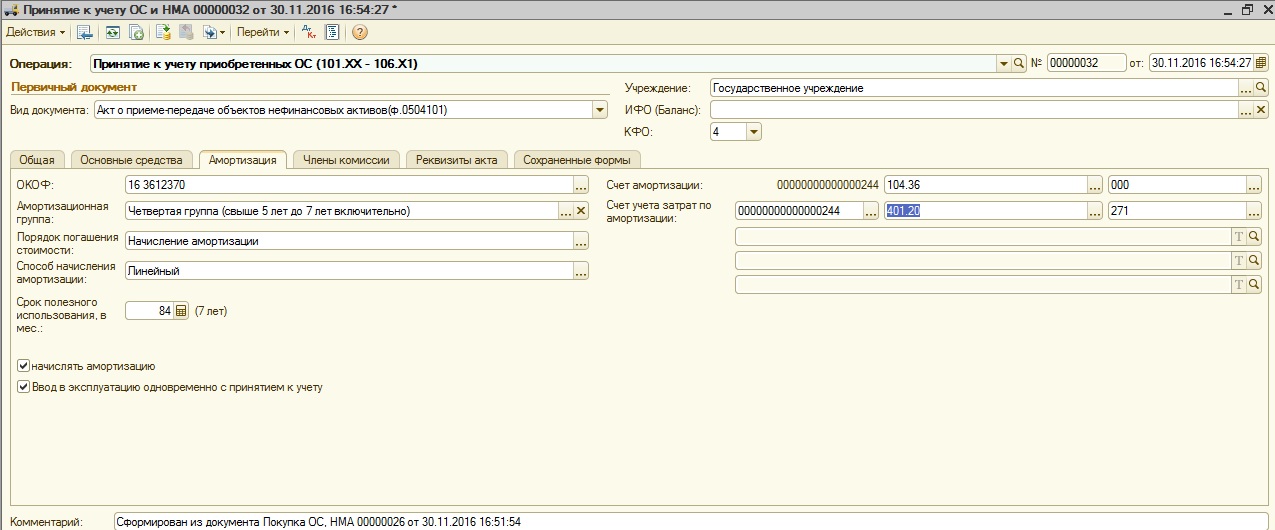

Переходим на закладку «Амортизация».

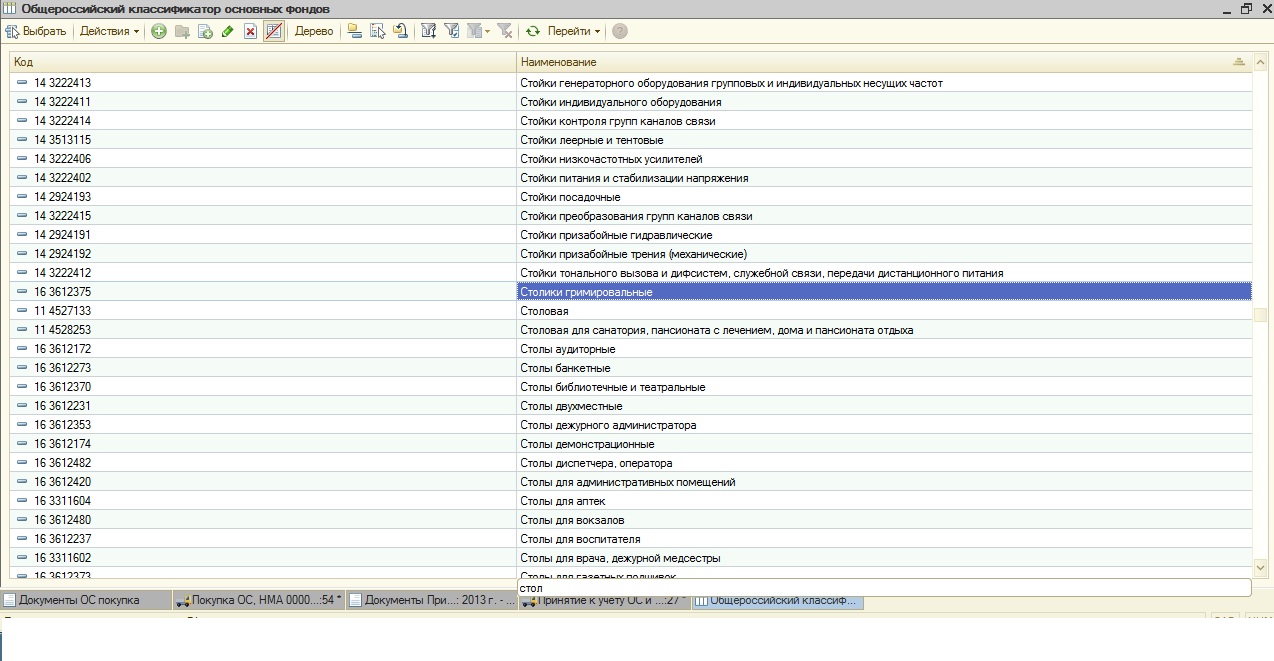

Здесь я бы хотела обратить ваше внимание на вопрос выбора кода ОКОФ из соответствующего справочника. На первый взгляд, - это мелочь, но она может доставить много неудобств людям, которые не умеют пользоваться данным справочником.

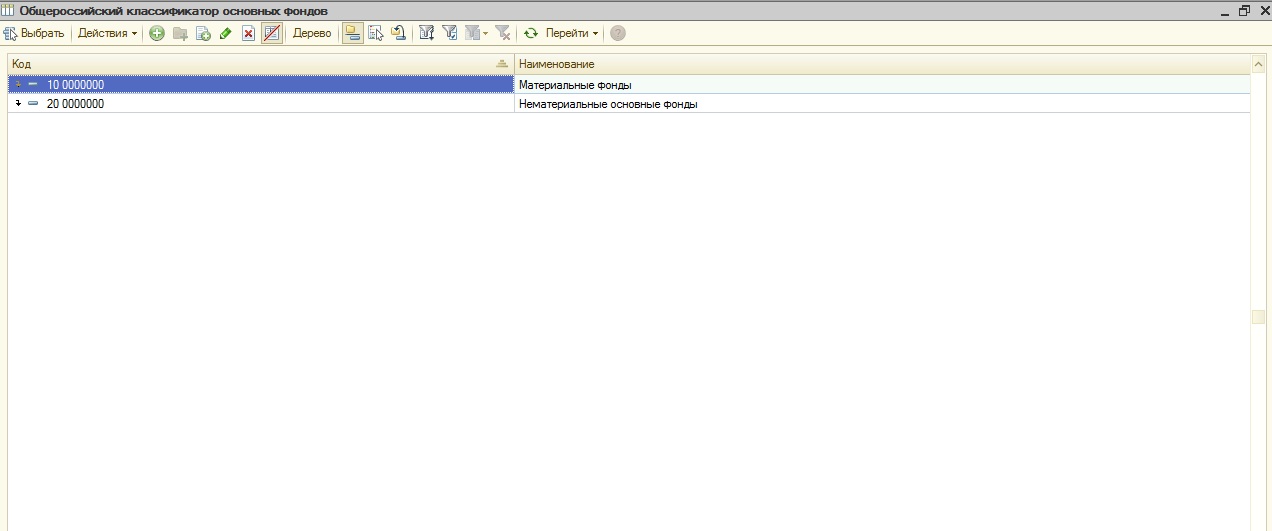

ОКОФ – это общероссийский классификатор основных фондов. Используется для корректного начисления амортизации: выбор амортизационной группы, срок полезного использования.

Не всегда в документах по поступлению основных средств указывается код ОКОФ, и нам приходится определять его самостоятельно. Как быстро это сделать?

Справочник иерархический, изначально выглядит так:

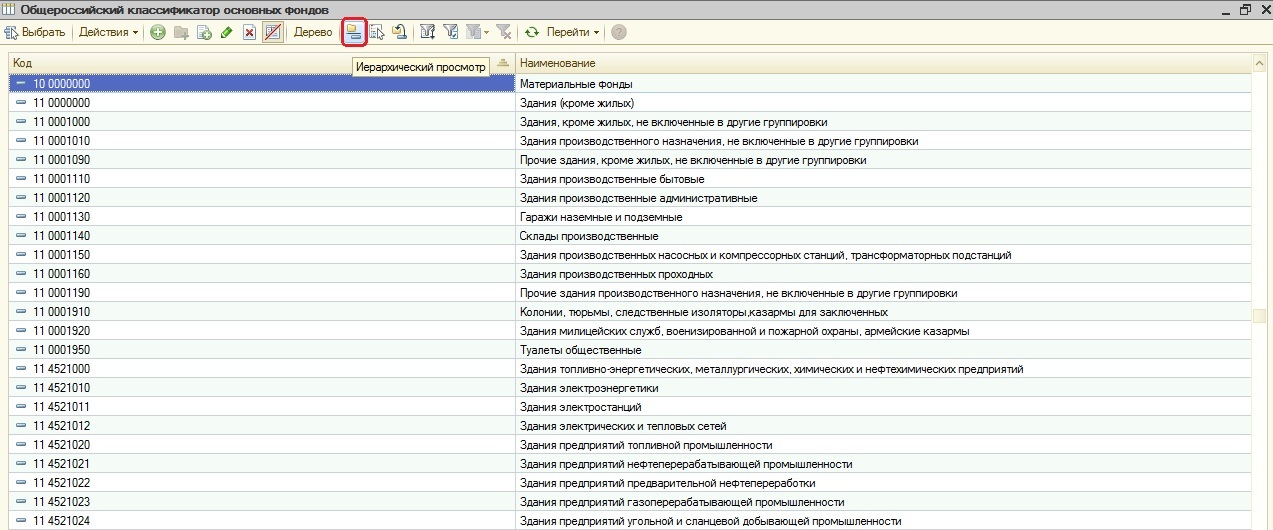

Первое, что мы делаем, - это снимаем иерархический просмотр, чтобы все папки открылись:

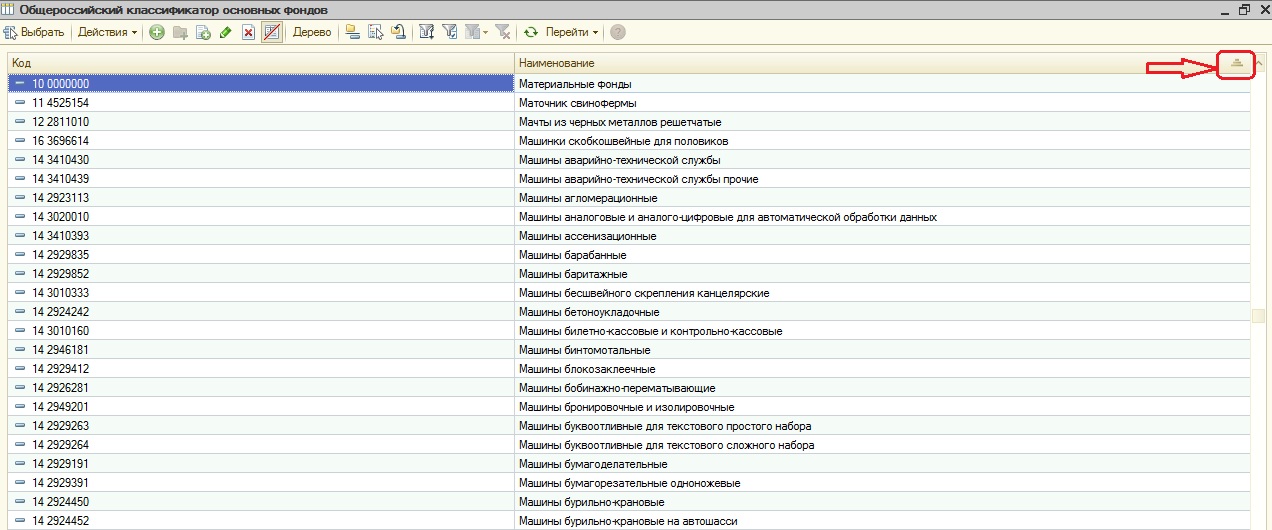

Рассмотрим ситуацию, когда у нас нет кода, а есть только название основного средства. Нам нужно искать по наименованию, для этого щелкаем на строчку, где написано «Наименование», и значок выбора переходит в этот столбец.

После этого начинаем набирать наименование и из списка выбираем нужную позицию.

Если же у нас есть код, то переставляем значок в столбец «Код» и ищем по коду.

Возвращаемся к заполнению документа «Принятие к учету ОС и НМА». Очень важно на данном этапе не забыть отметить, что ввод в эксплуатацию осуществляется одновременно с учетом, иначе амортизация на это основное средство начисляться не будет.

Заполняем необходимые данные и после этого записываем документ, проводим. Теперь основное средство принято к учету.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии