Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

- Опубликовано 19.10.2017 00:28

- Просмотров: 62096

В одной из прошлых статей мы рассмотрели процесс покупки основного средства на счета группы 106.00 «Капитальные вложения». Когда все затраты собраны на нужном для нас счете, можно принимать основное средство к учету. Такой момент наступает, когда основное средство доставлено, собрано и готово к принятию на учет. Именно об этом процессе и пойдет речь в статье, практический пример будет рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

Когда я начинала изучение бухгалтерского учета в целом и раздела «Основные средства» в частности, меня очень интересовал вопрос отличия состояний основных средств на разных этапах.

Первое состояние, которое принимает основное средство, – это капитальное вложение. В прошлой статье мы разобрались: основное средство пребывает в качестве капитального вложения до тех пор, пока мы собираем затраты на счетах группы 106.00, чтобы сформировать его первоначальную стоимость (подробнее Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8).

Второе состояние – основное средство, принятое к учету. Состояние основного средства определяется как принятое к учету, когда оно отражено на счетах группы 101.00, физически находится на территории учреждения, и его стоимость числится на балансе. То есть, проще говоря, уже считается основным средством, но учреждение его не использует (оно не введено в эксплуатацию). Хочу уточнить, что обычно это состояние основных средств используется очень редко, так как принятие к учету, как правило, осуществляется одновременно с вводом в эксплуатацию.

Третье состояние – ОС введено в эксплуатацию. То есть, основное средство находится также на счетах группы 101.00 и выполняет свои обязанности как средство, которое предназначенное для упрощения условий труда.

В программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» принятие к учету и ввод в эксплуатацию можно осуществить одним документом. Это сделано для удобства пользователей, так как такой алгоритм работы с основными средствами (одновременное принятие к учету с вводом в эксплуатацию) наиболее распространен.

Рассмотрим, какие документами осуществляется принятие к учету основного средства. В программе существует одноименный раздел:

В этом разделе представлены три вида документов:

1. Документ «Принятие к учету ОС, НМА, НПА» может быть использован для принятия к учету ОС, этим документом одновременно можно ввести основное средство в эксплуатацию.

2. Документ «Требования-накладные (Основные средства)» используется для ввода в эксплуатацию ранее принятых к учету основных средств, стоимость которых выше 3000 рублей (с возможностью перемещения на другое материально-ответственное лицо). Уточню, что для основных средств дешевле 3000 рублей в программе имеется отдельный документ:

3. Документ «Перевод готовой продукции в состав ОС» предназначен для принятия к учету в качестве основных средств готовой продукции. Этот документ позволяет принимать к учету и одновременно вводить в эксплуатацию готовую продукцию в качестве ОС.

Внимание, важное уточнение: при осуществлении в учреждении производственных процессов (изготовление готовой продукции) формирование фактической стоимости готовой продукции происходит в конце месяца документом «Закрытие производственных счетов», весь месяц продукция отражается в учете по плановой стоимости. А это значит, что принимать к учету основное средство из готовой продукции, которая была произведена в текущем месяце, нельзя! Поясню почему: принятие к учету будет осуществлено по плановой стоимости, но она не отражает реальную цену основного средства, а изменять первоначальную стоимость основного средства можно только по очень ограниченному кругу оснований.

С документами принятия к учету и ввода в эксплуатацию разобрались. Рассмотрим самый распространенный сценарий: после покупки основного средства осуществим принятие к учету с одновременным вводом в эксплуатацию.

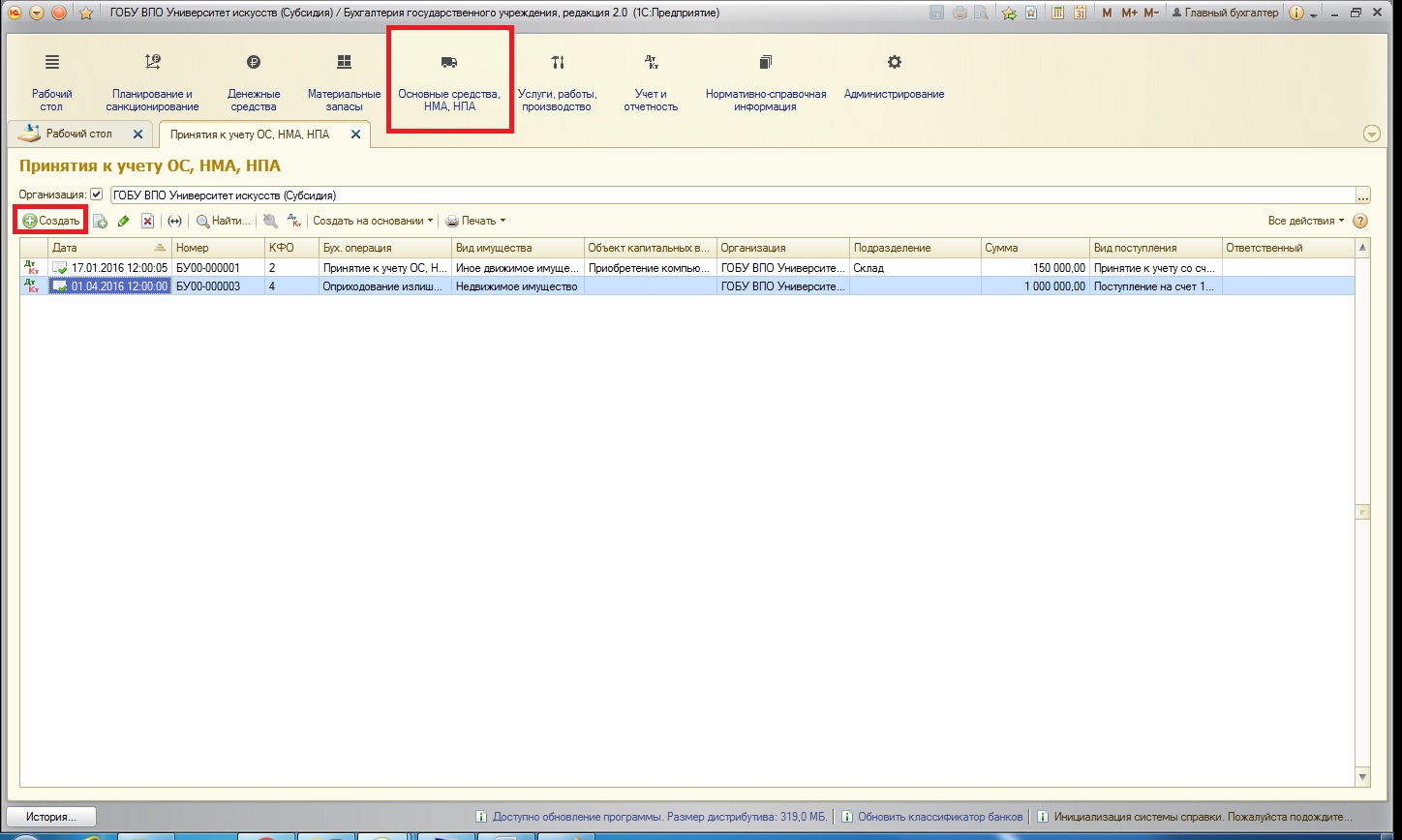

Создадим документ:

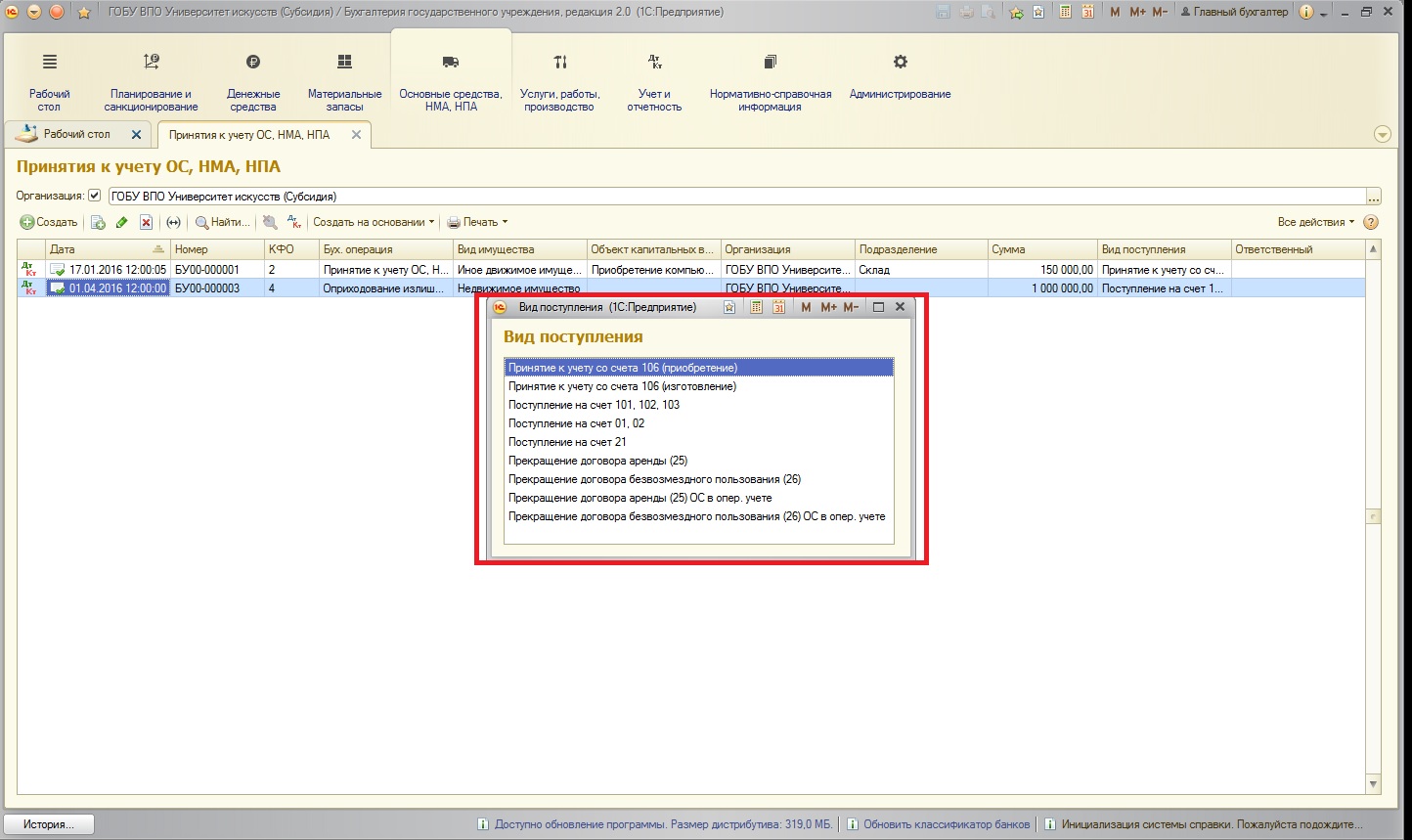

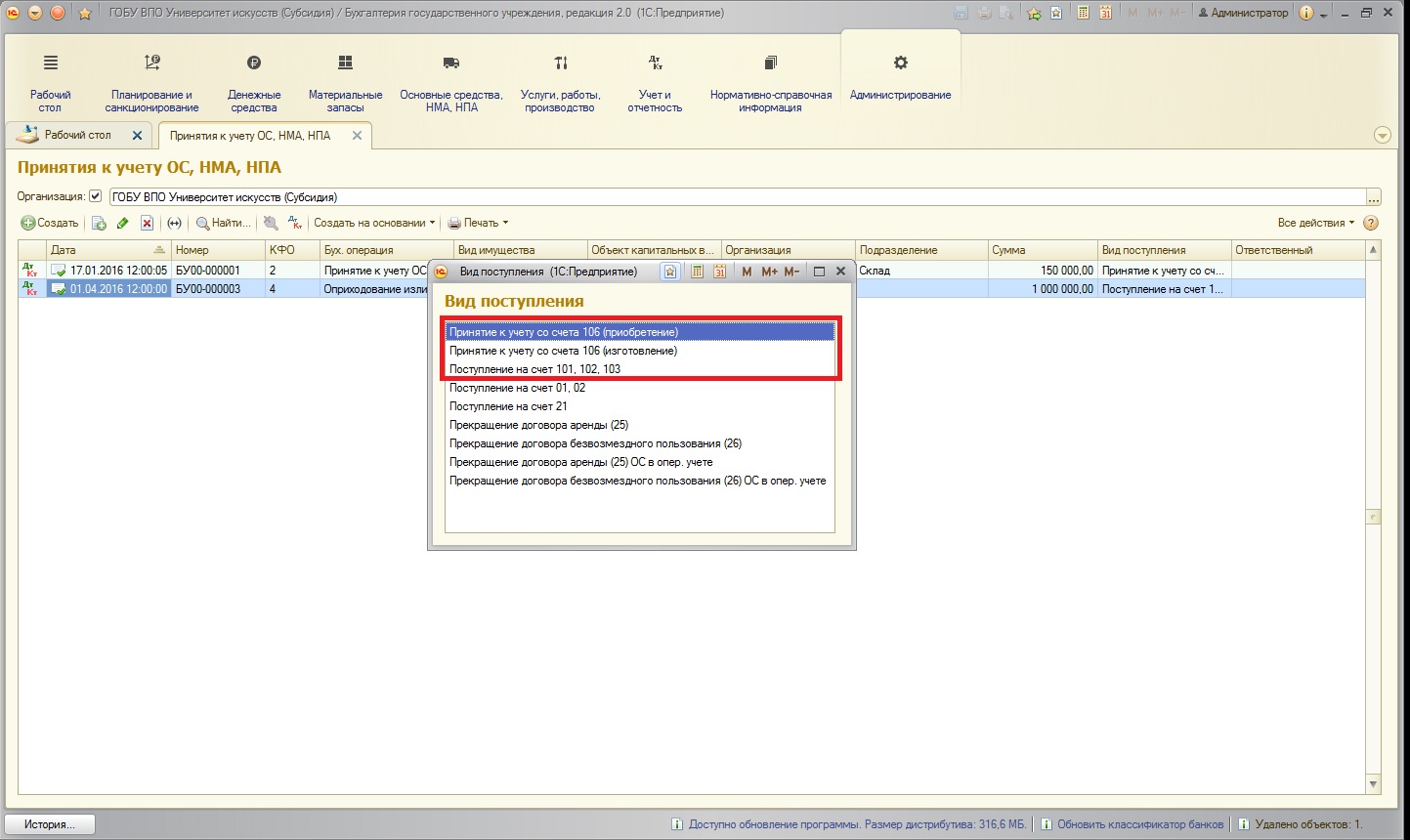

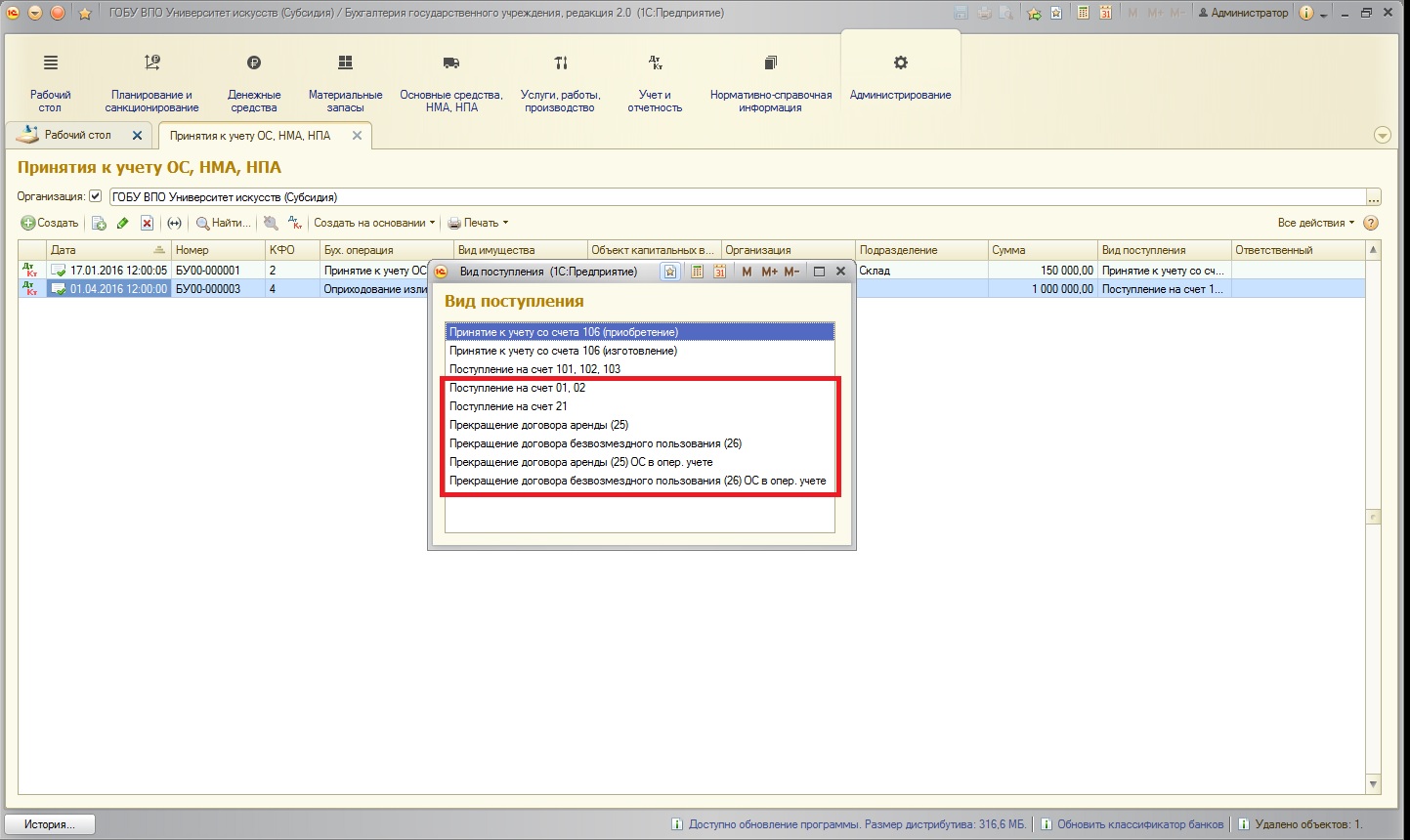

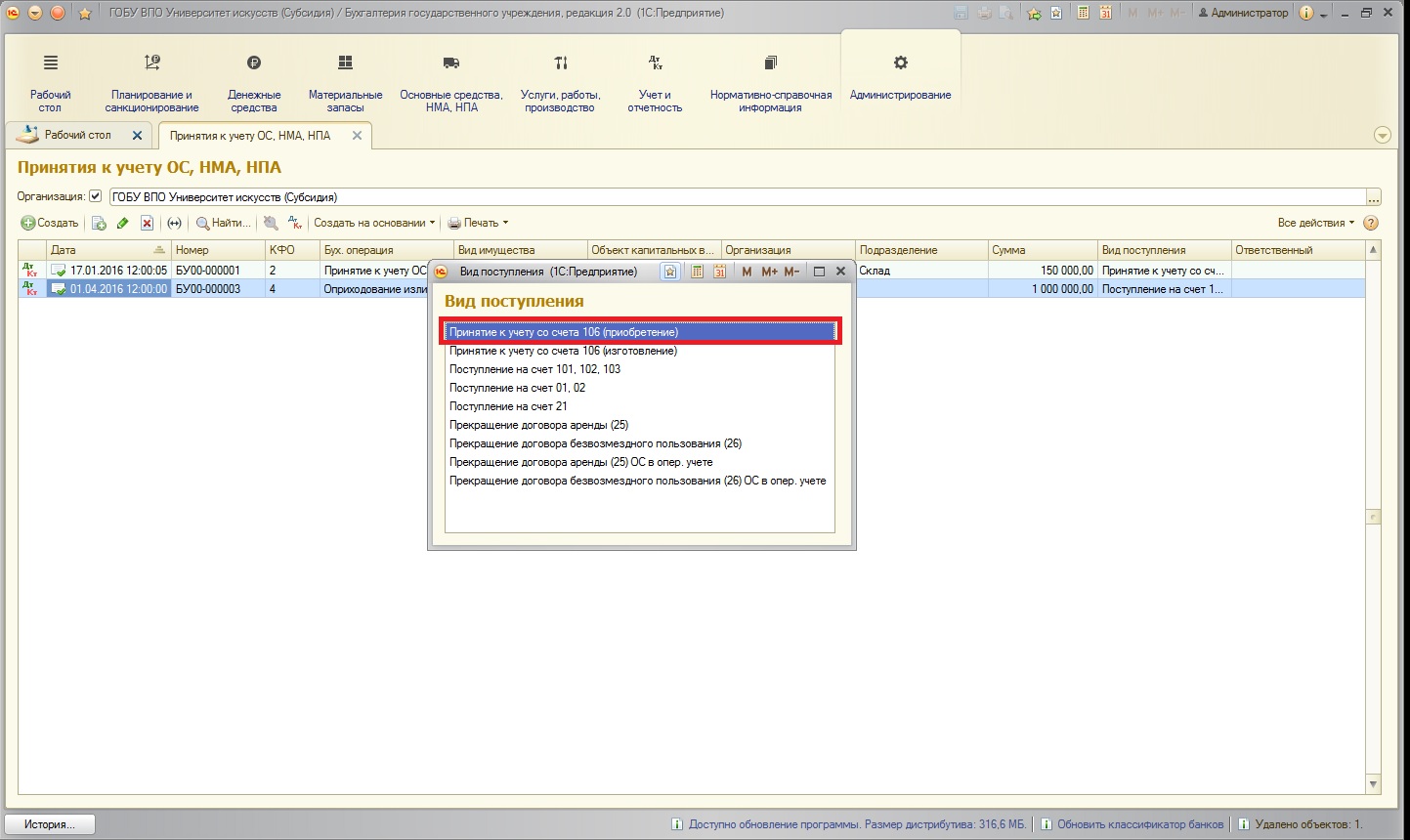

При создании документа открывается окно, в котором перечислены виды поступлений основных средств:

Названия видов поступлений ОС говорят сами за себя.

Первые три вида поступления касаются принятия к учету на балансовые счета:

Остальные виды поступлений – на забалансовые счета:

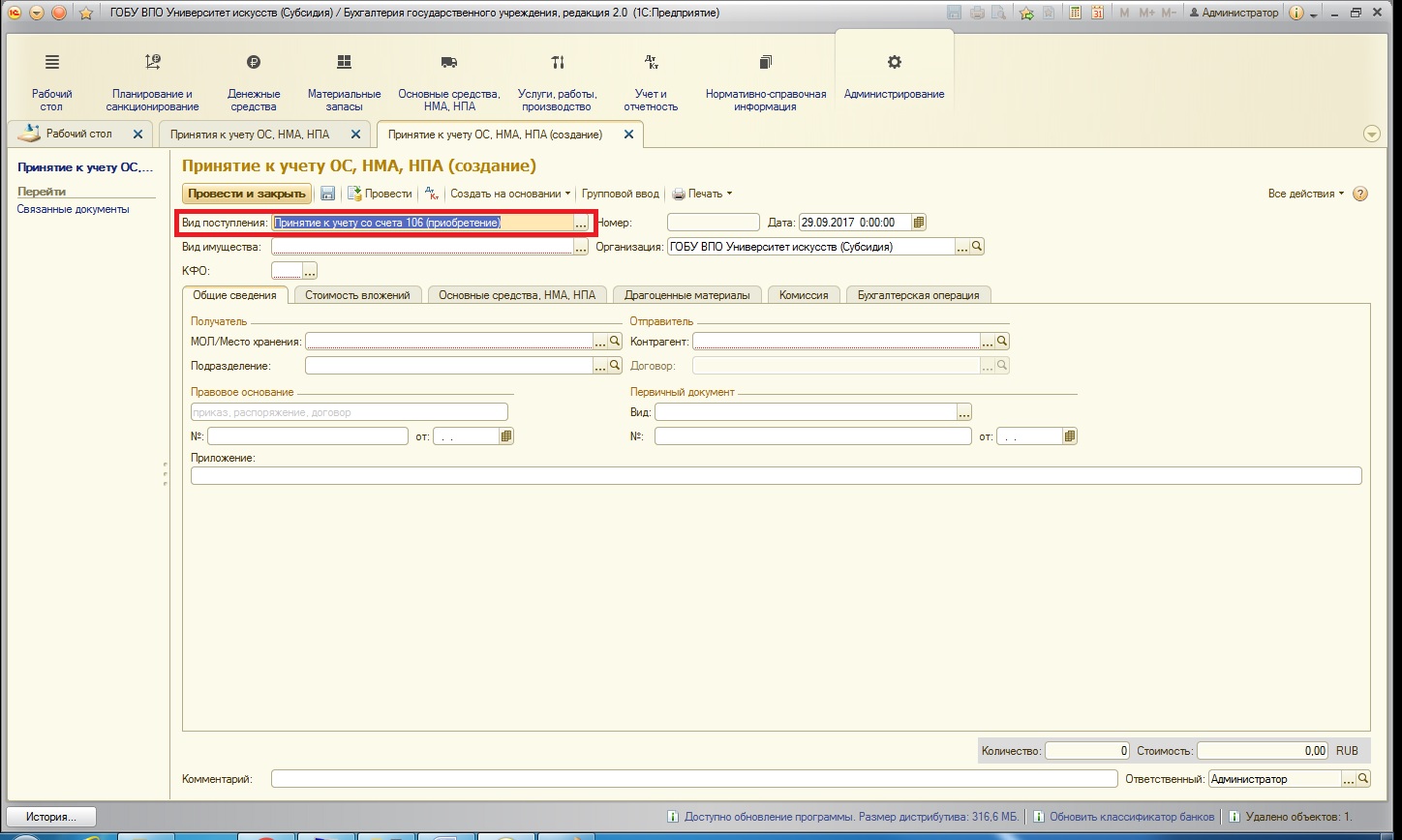

Так как в нашем примере мы приобретаем основное средство, выберем соответствующий вид поступления:

После выбора открывается форма документа (вид поступления указан в шапке):

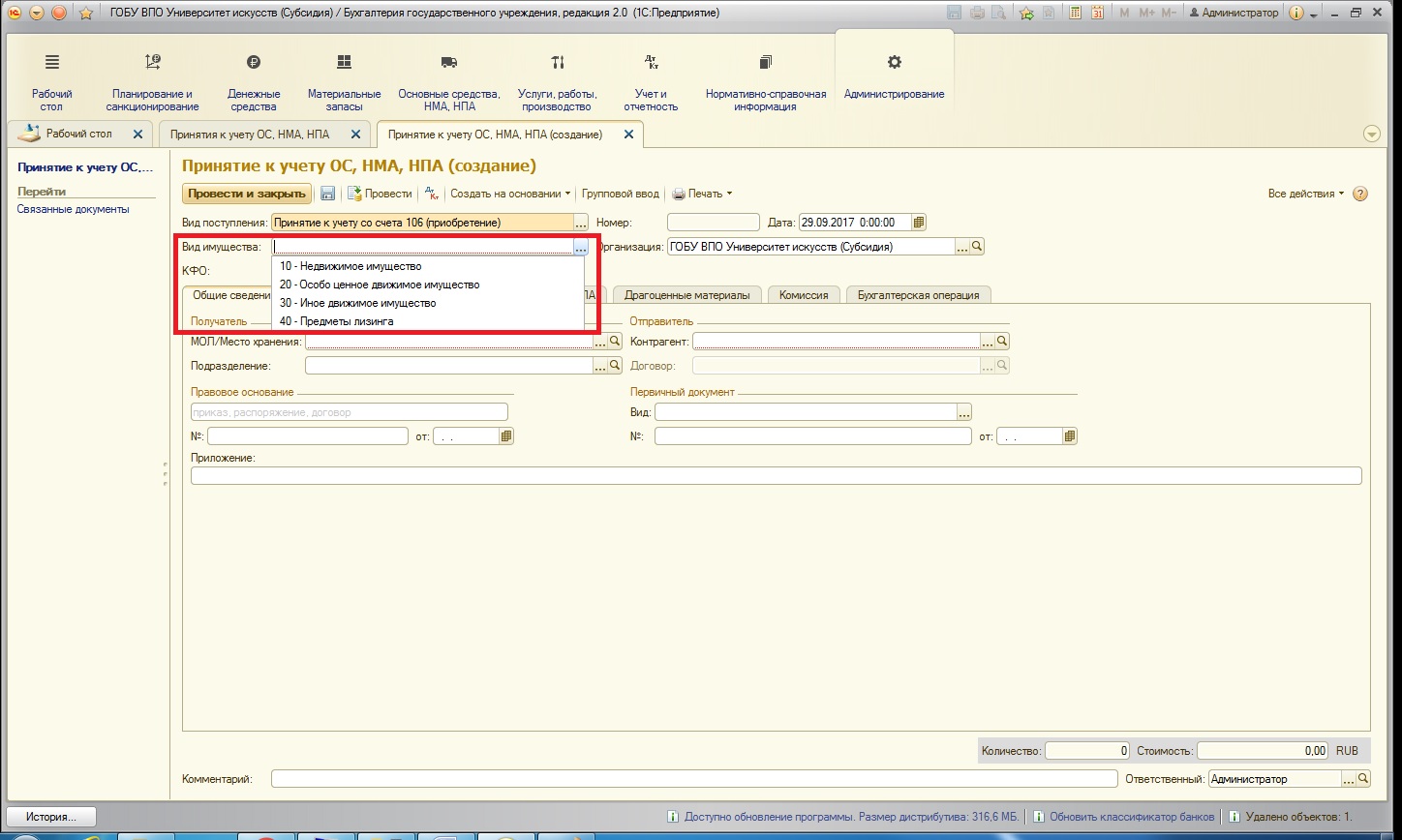

Следующие важные поля – это вид имущества и КФО. Здесь нужно быть очень внимательным, потому что при покупке ОС капитальные вложения также осуществлялись на определенный вид имущества и по определенному КФО. Если будут выбраны некорректные данные, подобрать основное средство и рассчитать его первоначальную стоимость будет невозможно.

Заполним остальные поля шапки документа:

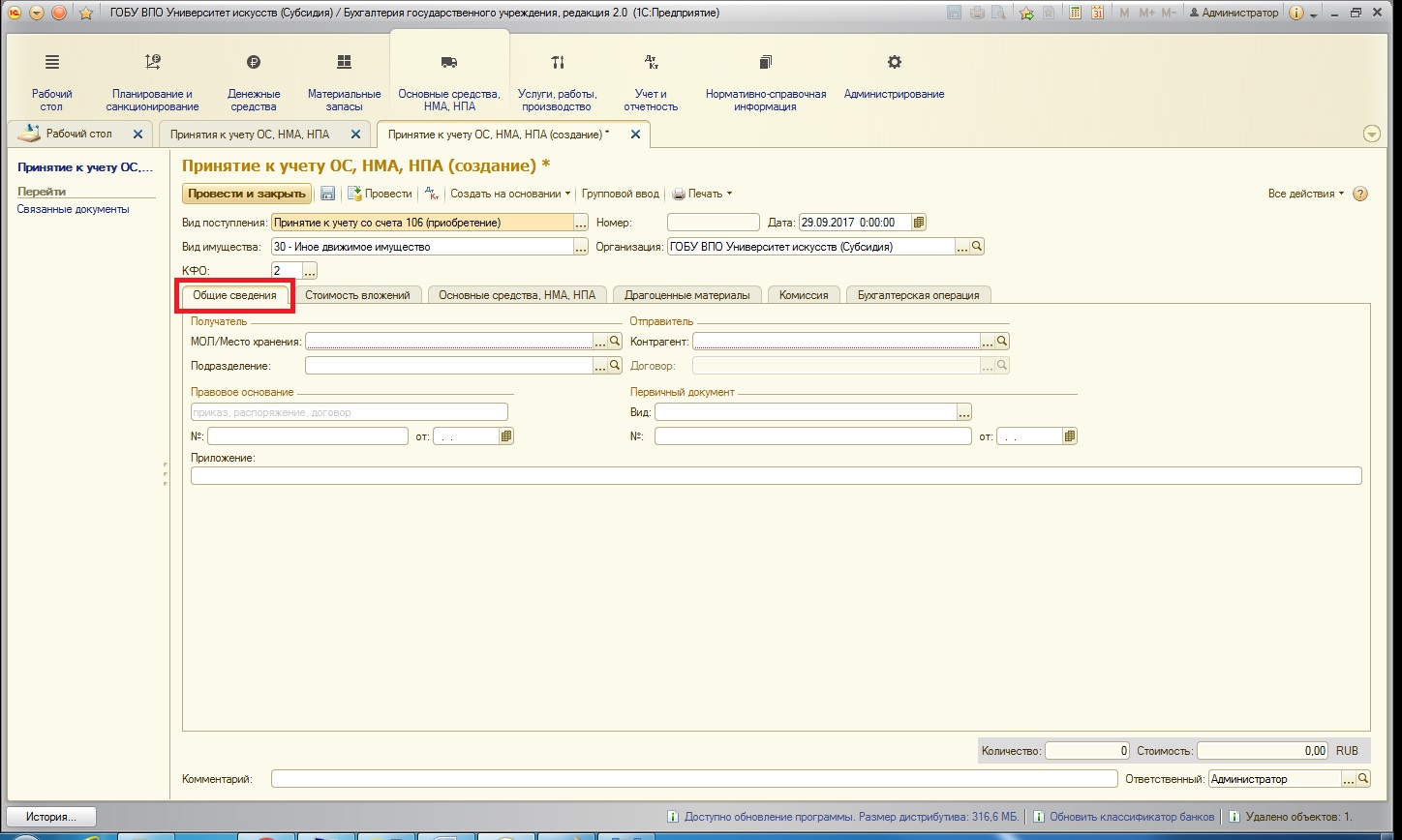

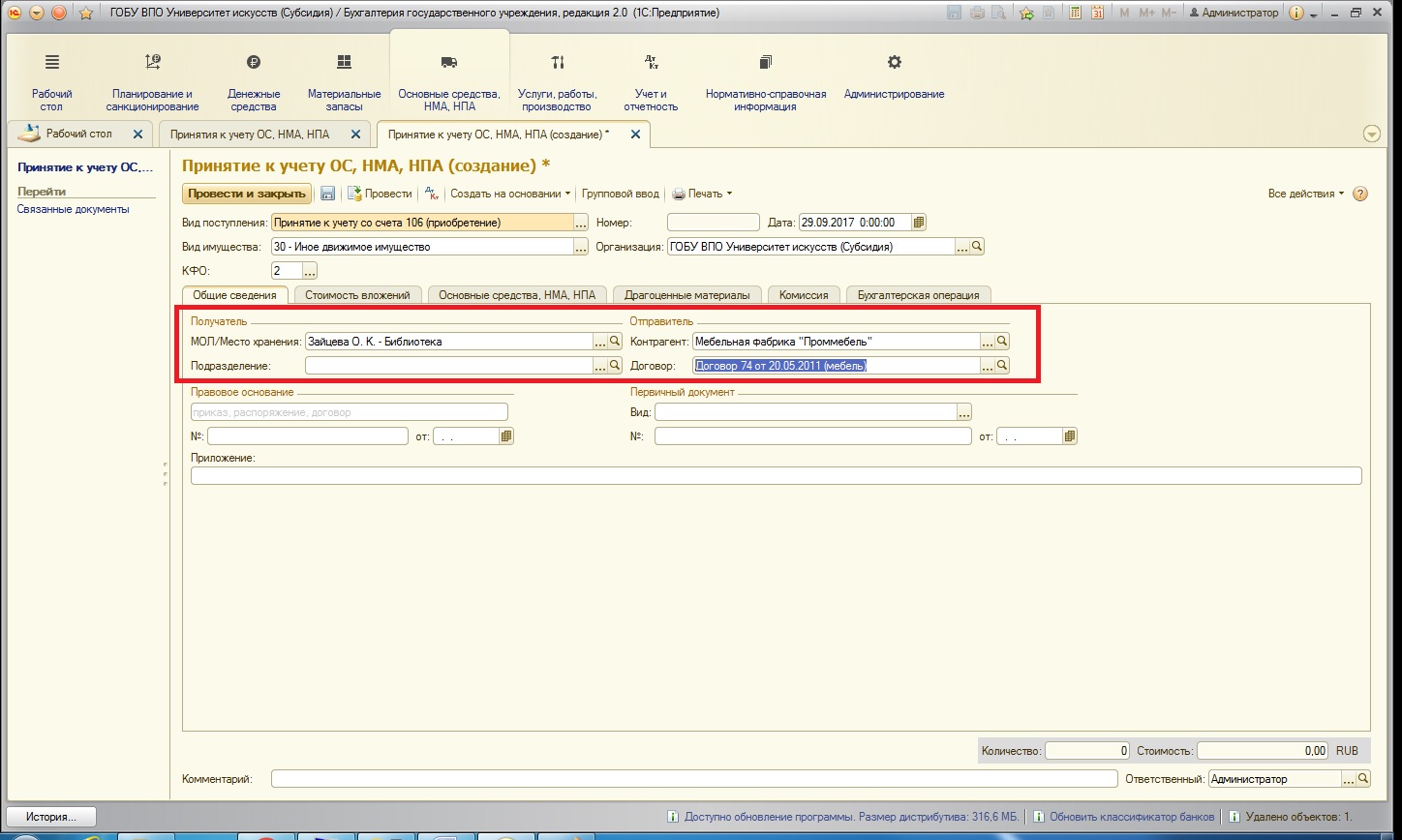

Перейдем к заполнению вкладок. Первая вкладка документа – «Общие сведения»:

Заполняем материально-ответственное лицо (то, на котором данное основное средство будет числиться), выбираем контрагента и его договор (у кого была осуществлена покупка). Остальные поля не обязательны для заполнения:

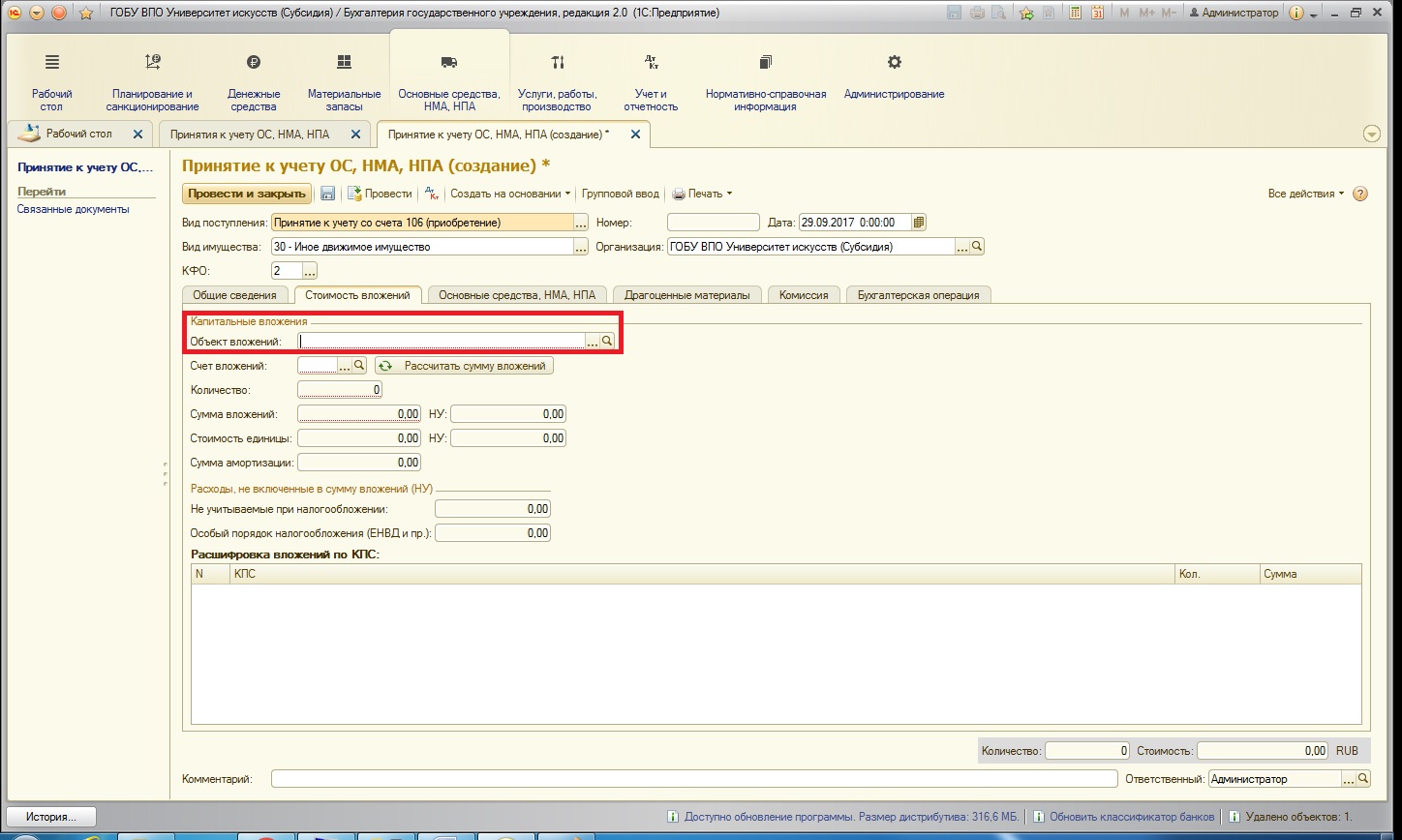

Следующая вкладка – «Стоимость вложений». На этой вкладке как раз и рассчитывается первоначальная стоимость основного средства (если поступление самого основного средства и услуг по его сборке/доставке и других сопутствующих были сделаны верно). Первоначально выбираем объект вложений (то основное средство, которое принимаем к учету):

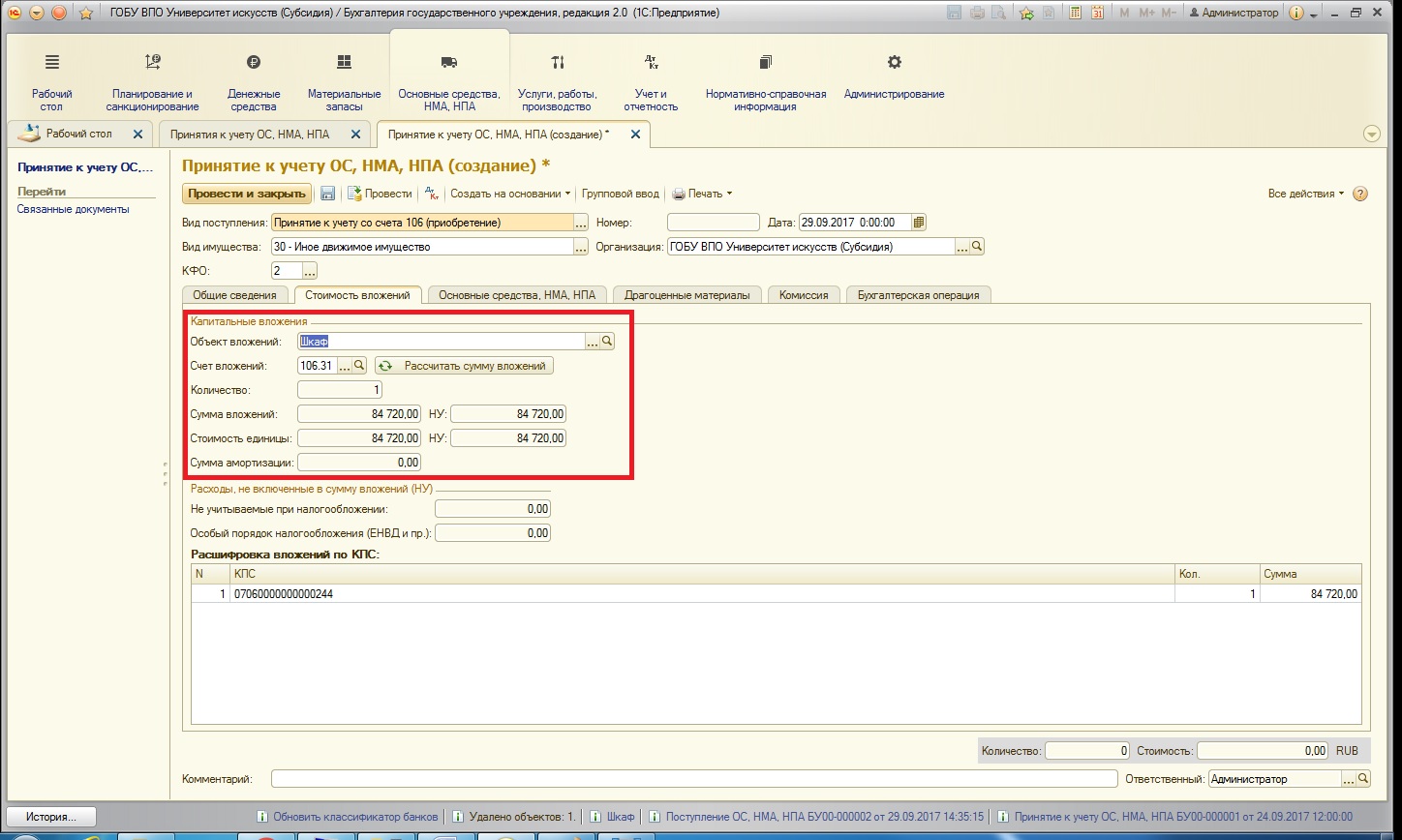

После того, как было выбрано основное средство, заполняются почти все поля этой вкладки (если были допущены какие-либо ошибки ранее, то данные будут некорректные, например, будет указана не полная сумма):

В поле «Количество» программа сама устанавливает число. Но если первоначальная стоимость основного средства была сформирована из нескольких факторов, то, возможно, программа количество определить не сможет. В этом случае поле заполняется пользователем.

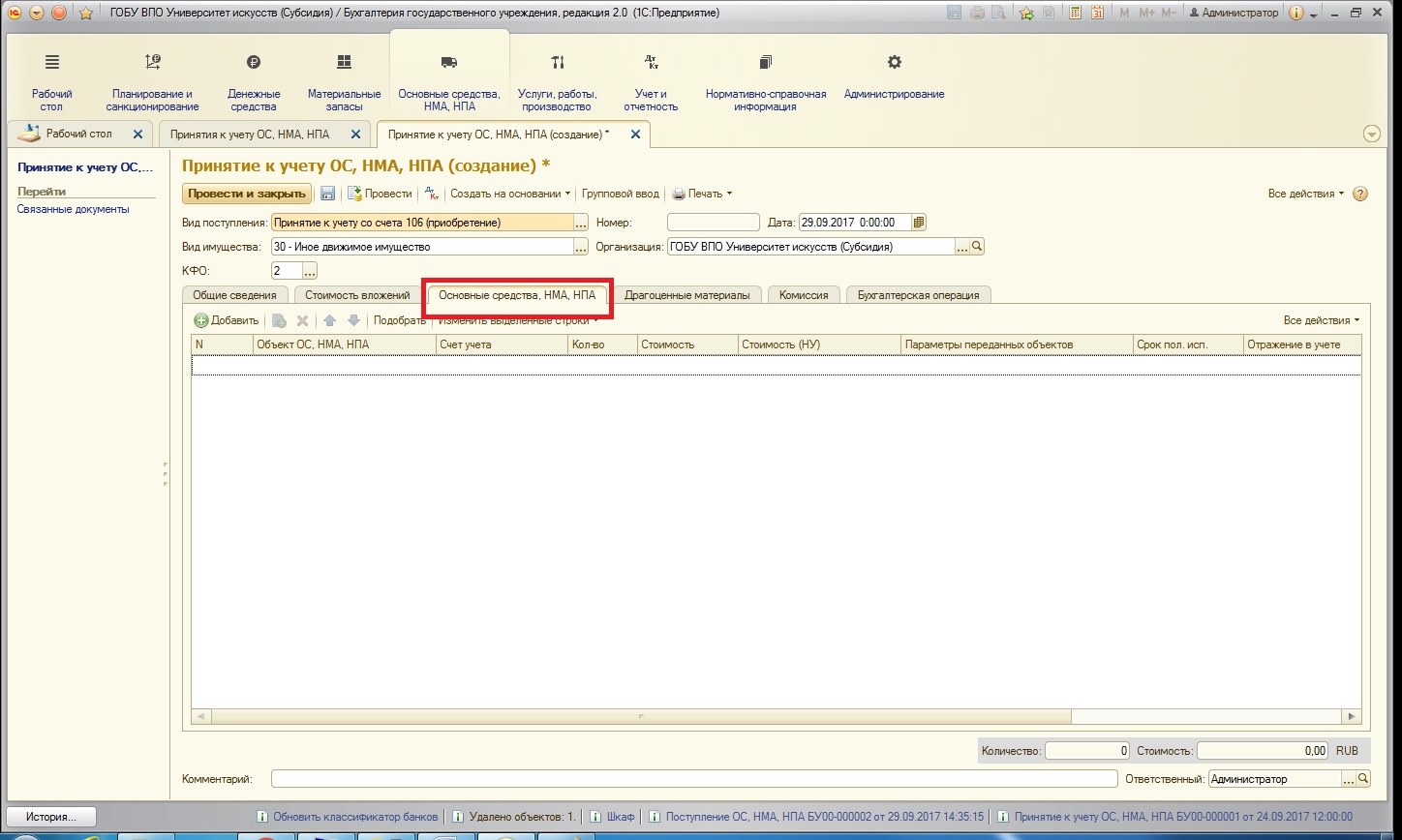

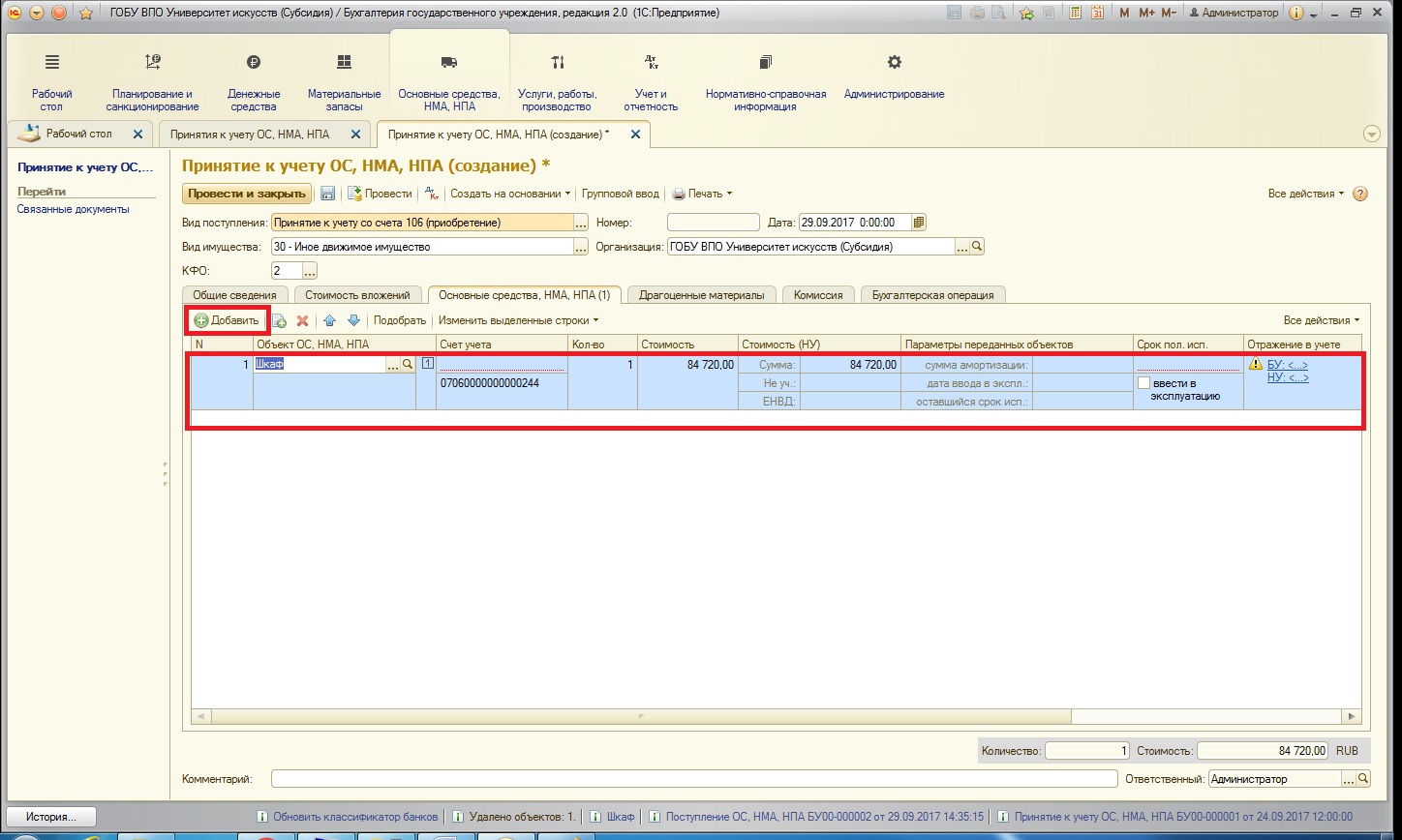

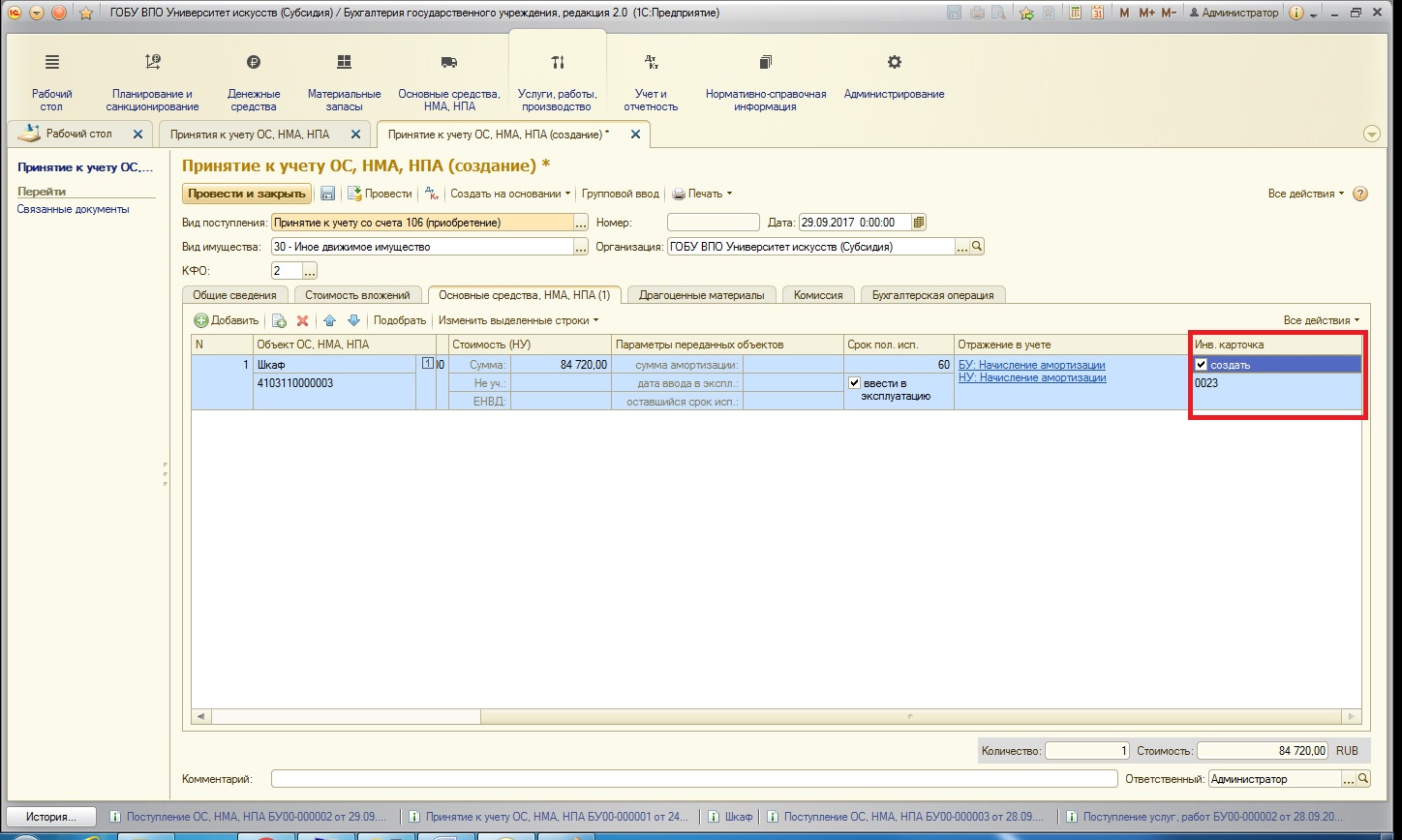

После проверки данных переходим на следующую вкладку – «Основные средства, НМА, НПА»:

Это одна из самых главных вкладок документа. Она представляет собой таблицу, которую необходимо заполнить списком основных средств. По кнопке «Добавить» создаем новую строку:

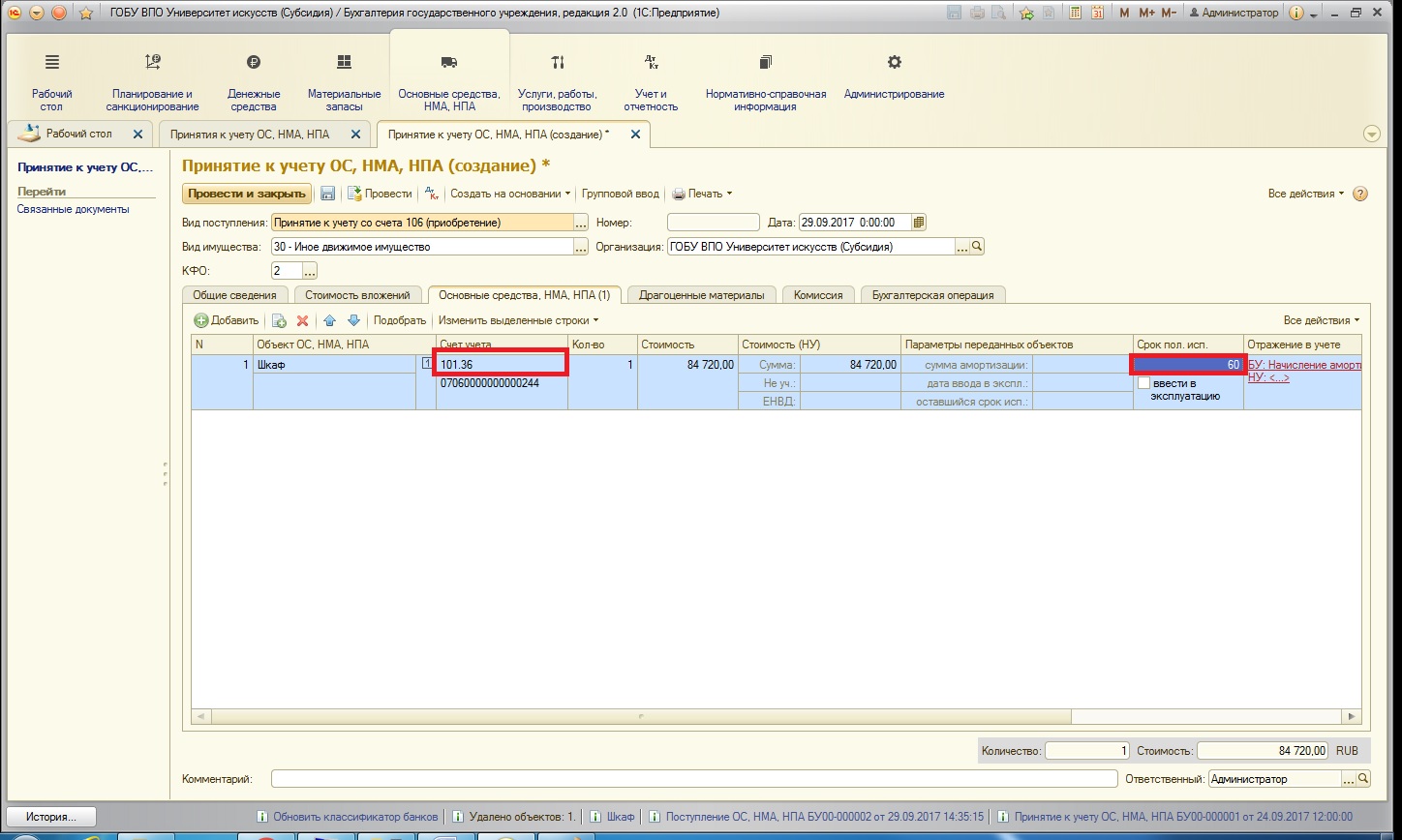

Часть данных заполняется автоматически, дозаполним информацию по счету учета и сроку эксплуатации нашего основного средства:

В таблице этой вкладки также параллельно можно воспользоваться тремя возможностями:

1. Присвоить инвентарный номер основному средству;

2. Одновременно с принятием к учету ввести основное средство в эксплуатацию и указать все данные для отражения в учете;

3. Создать инвентарную карточку для основного средства.

Рассмотрим по порядку эти возможности:

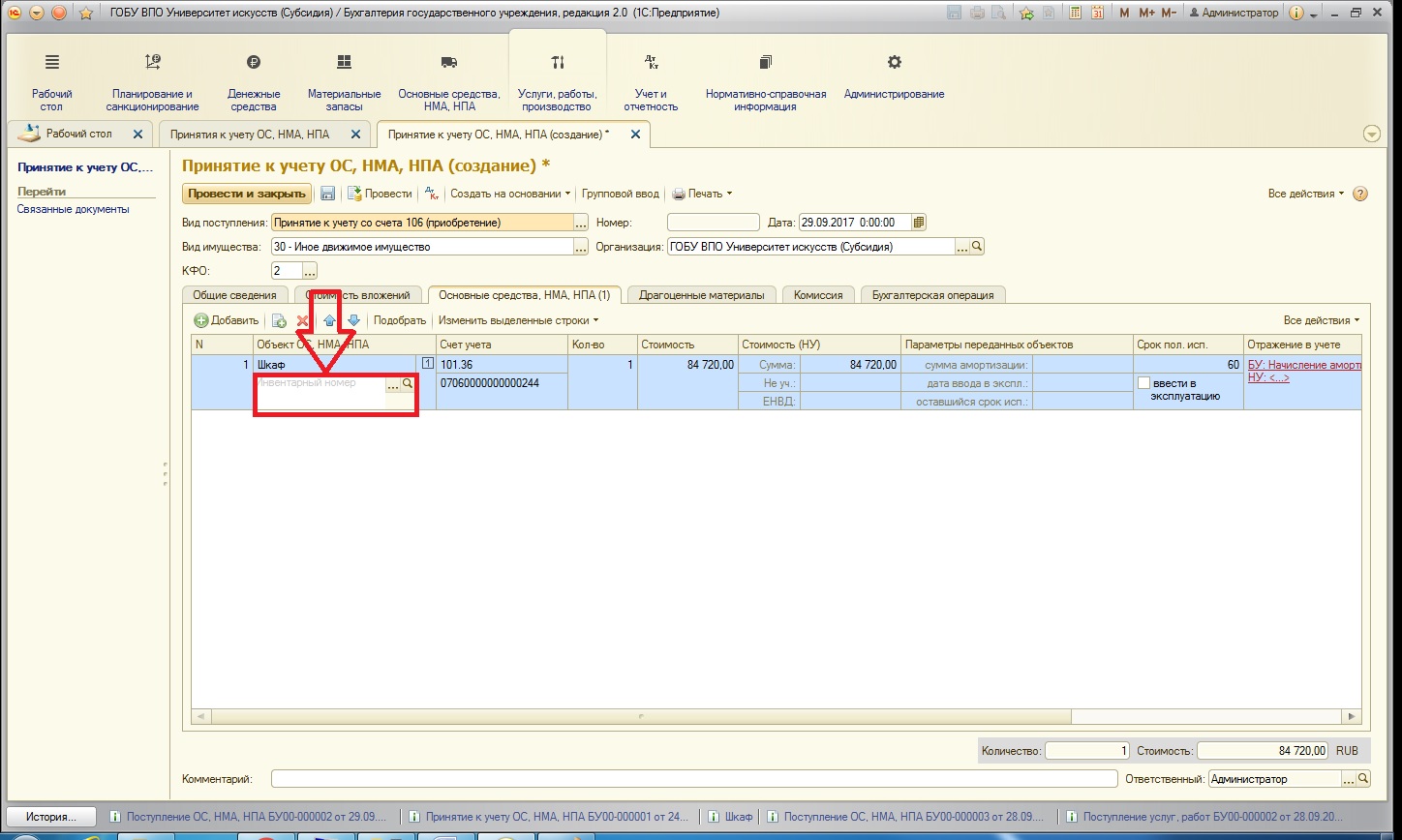

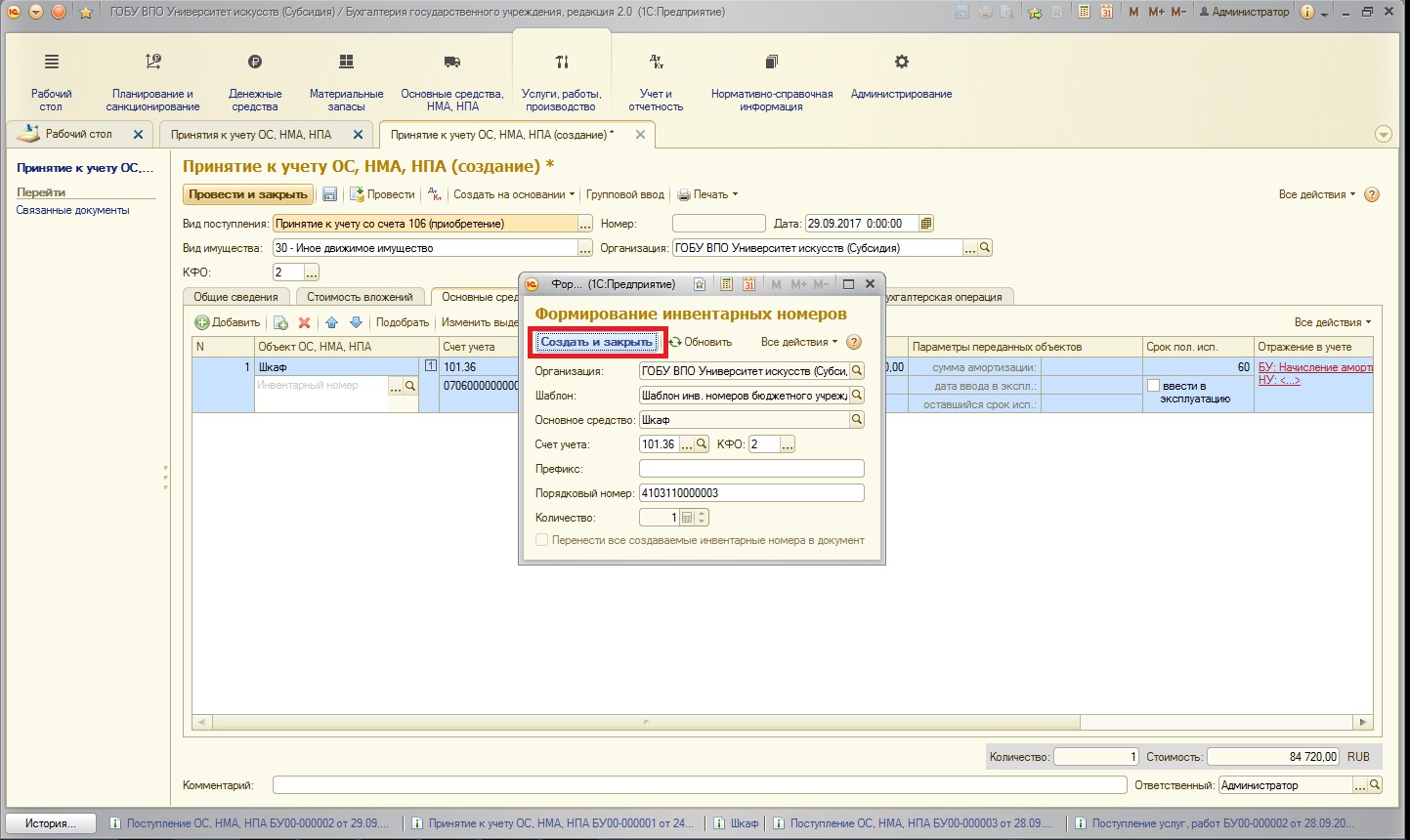

1. Присвоить инвентарный номер основному средству можно из следующего поля:

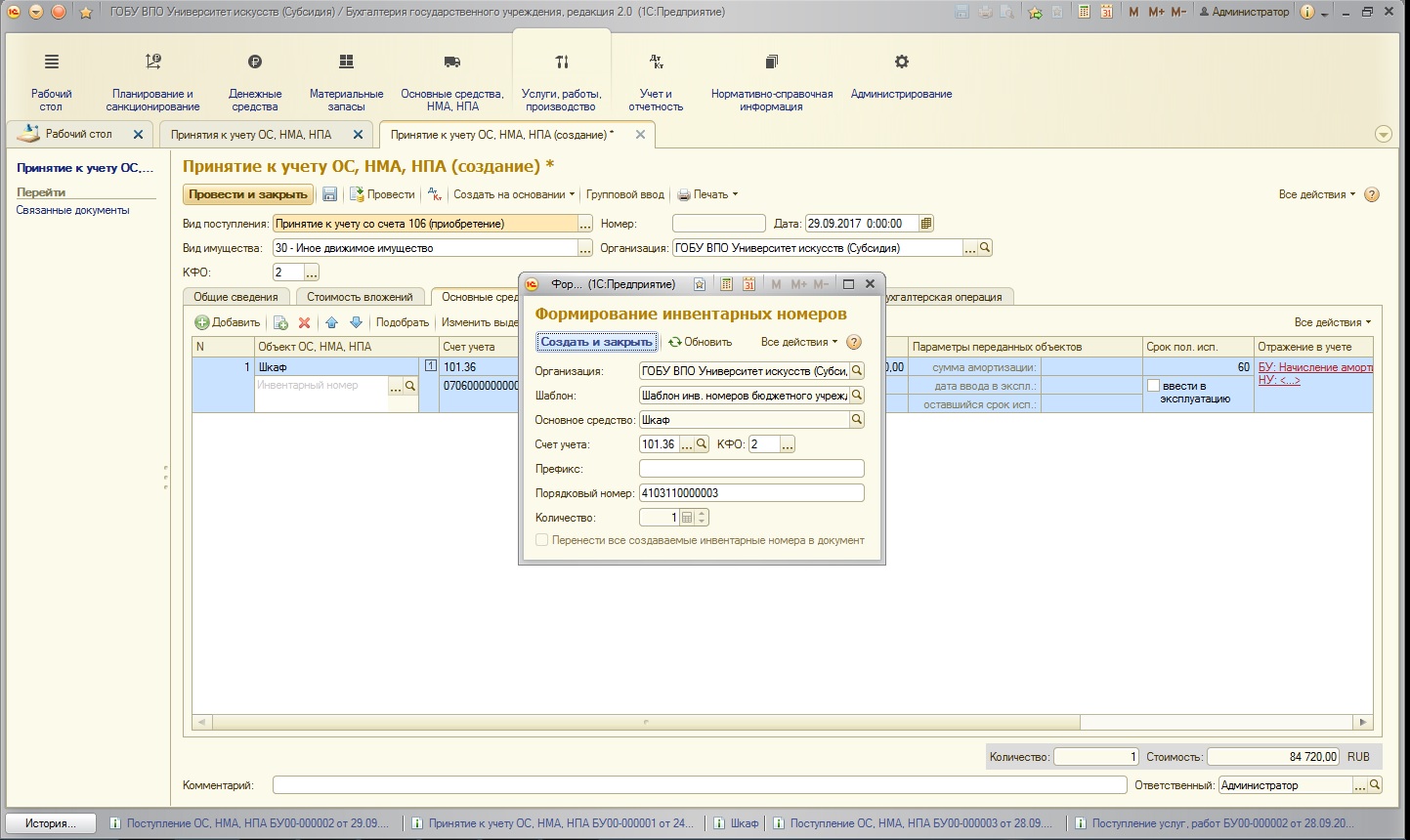

Открывается окно присвоения номера:

Если в вашем учреждении принят и занесен в соответствующий справочник шаблон, то поля заполняются автоматически. Создаем и закрываем:

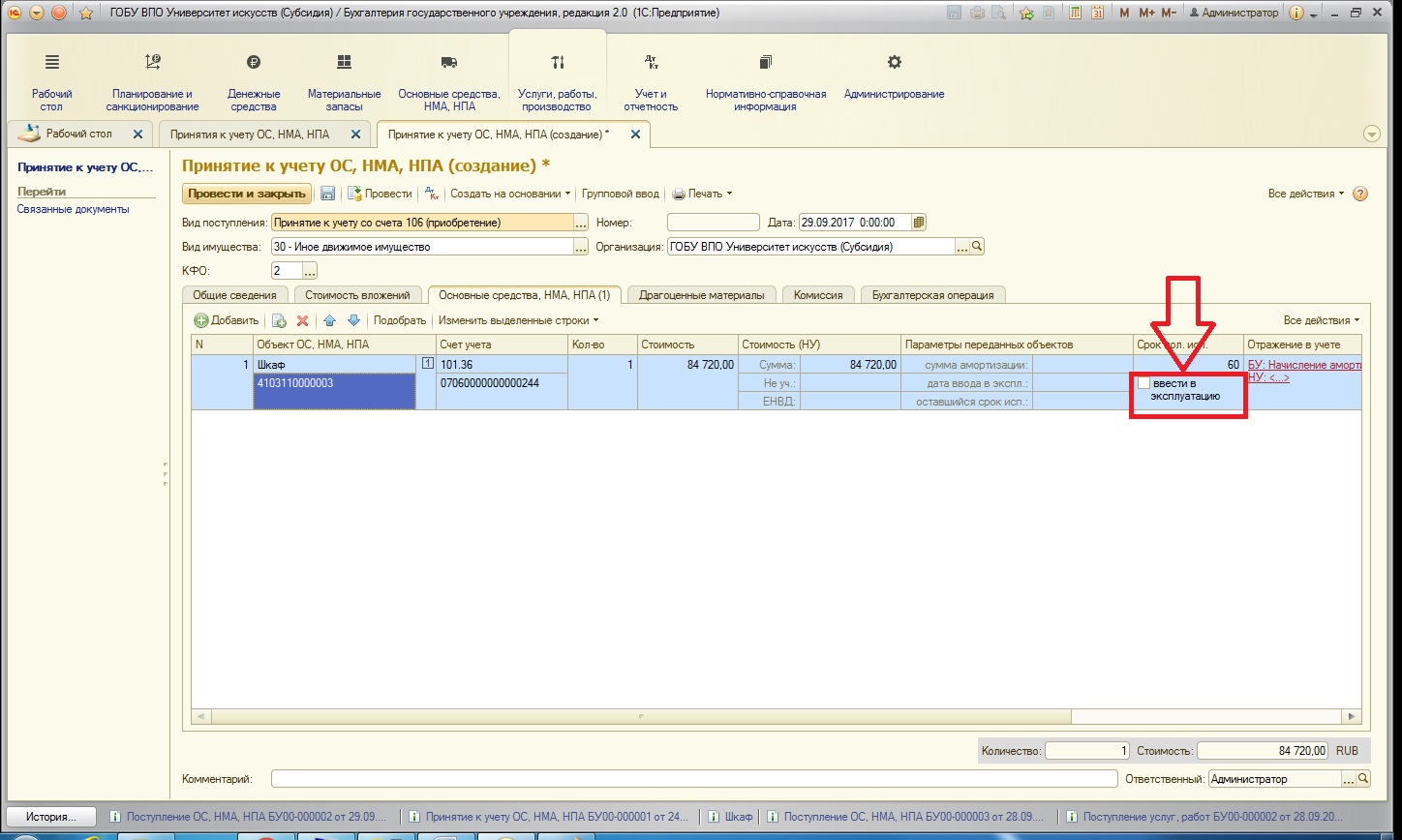

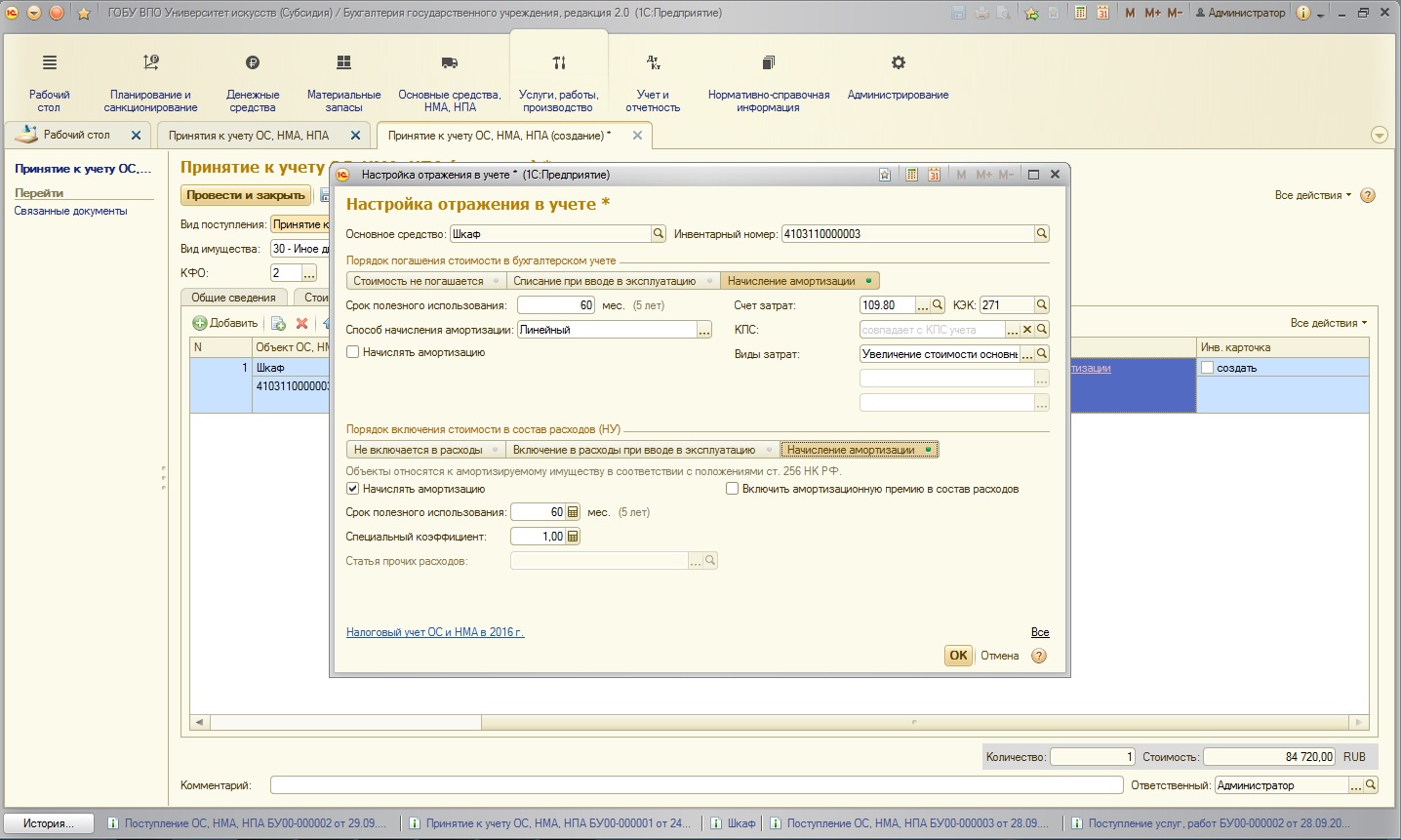

2. Ввести в эксплуатацию:

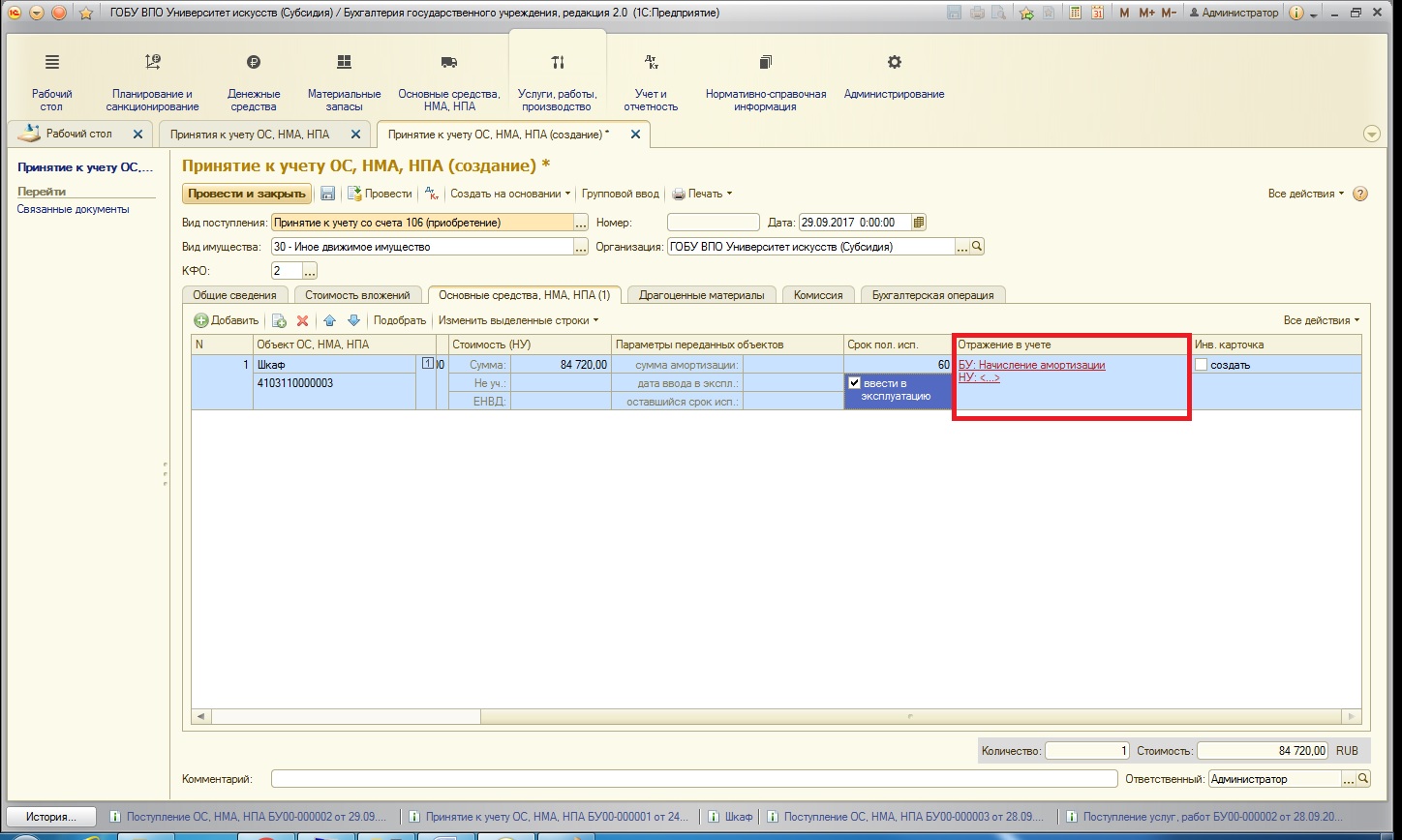

Заполним данные для отражения в учете:

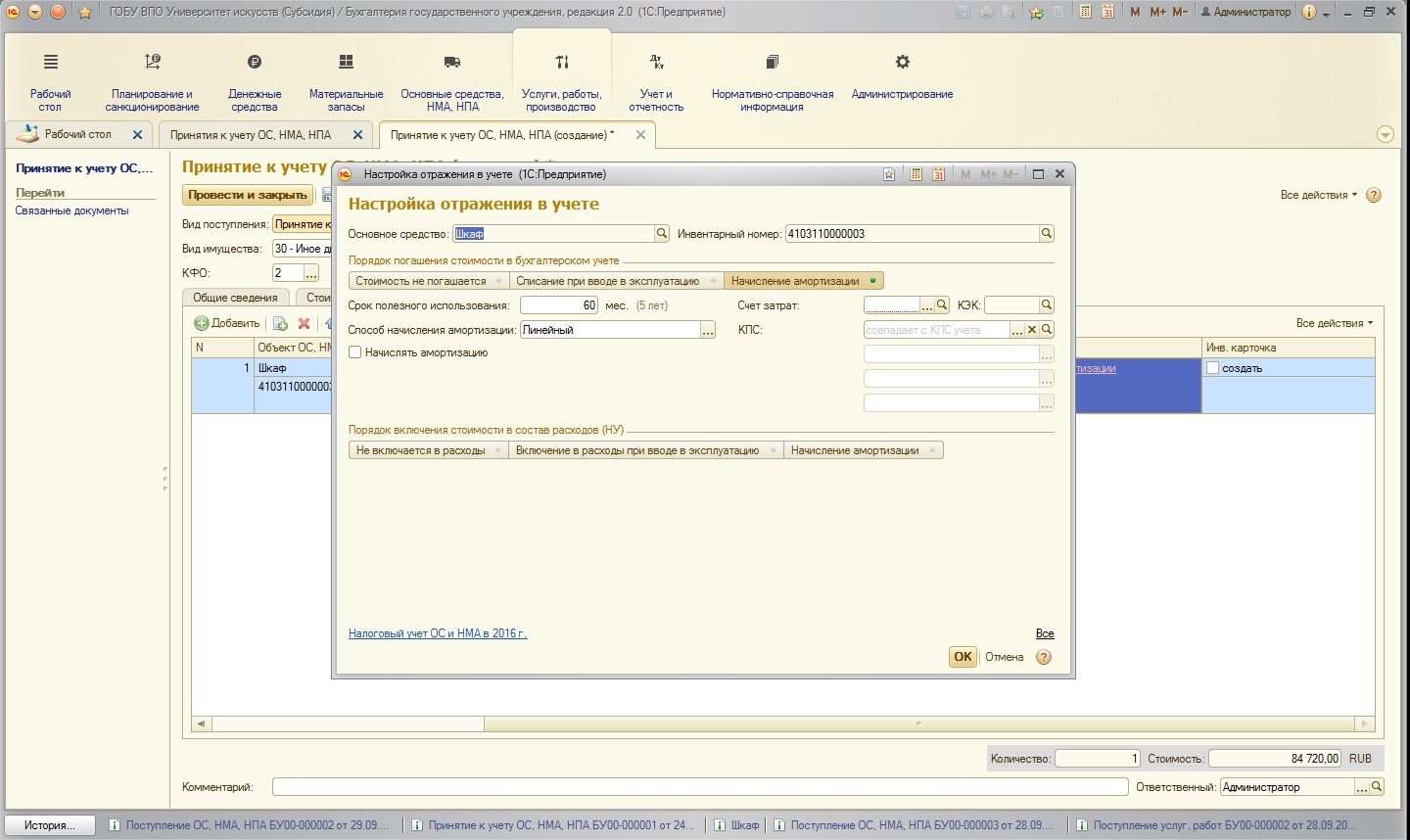

Открывается окно:

Заполняем данные:

Так как наше основное средство дороже 40000 рублей, указываем, что необходимо начислять амортизацию и относить эти затраты на общехозяйственные расходы.

3. Создать инвентарную карточку основного средства – устанавливаем флаг в соответствующем поле:

Также необходимо заполнить вкладку «Комиссия», указав ответственных лиц учреждения.

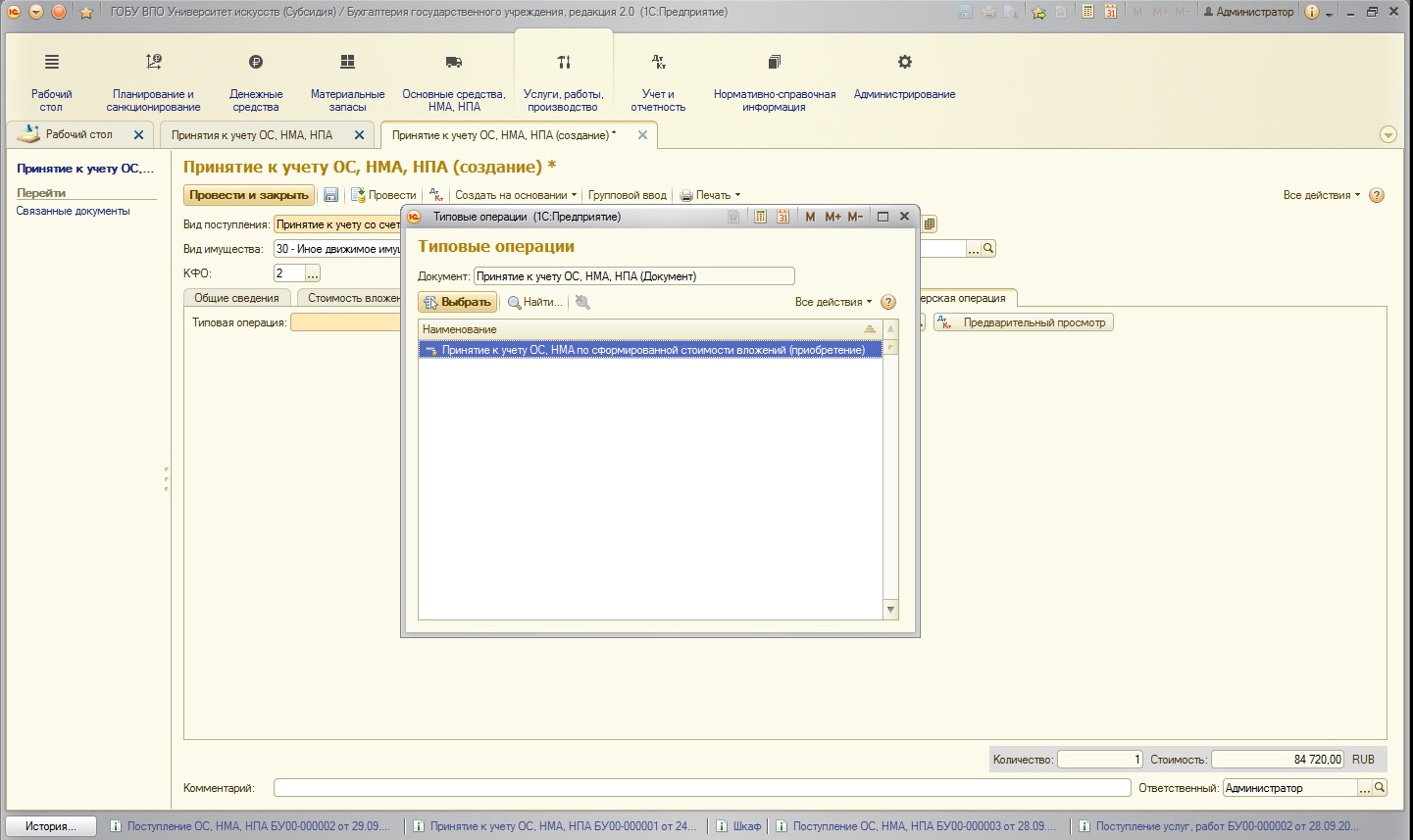

После переходим на вкладку «Бухгалтерская операция». Выбираем типовую операцию, причем программа для выбора предлагает нам ту операцию, которая соответствует виду поступления:

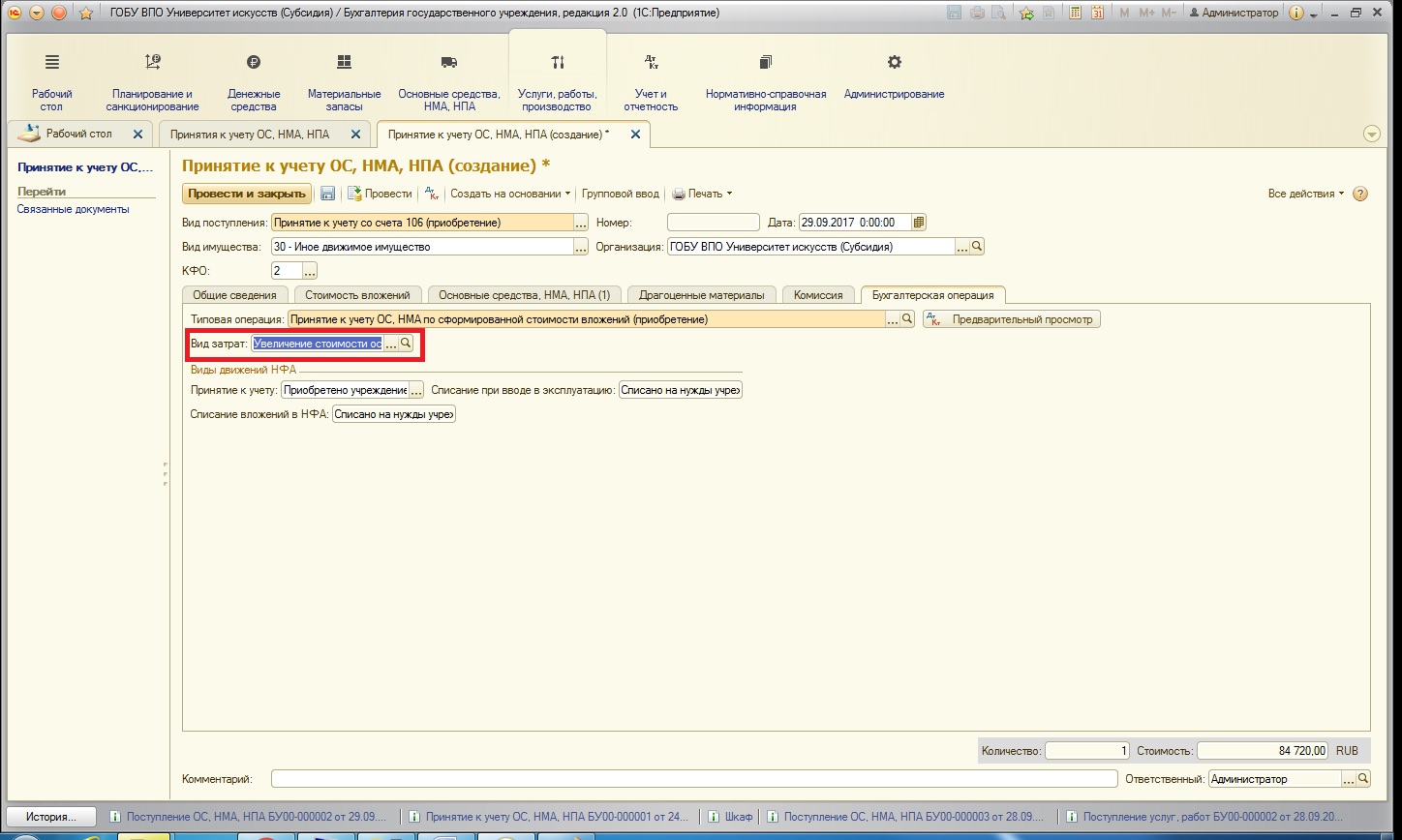

Большинство полей формы заполняются автоматически, остается только выбрать вид затрат:

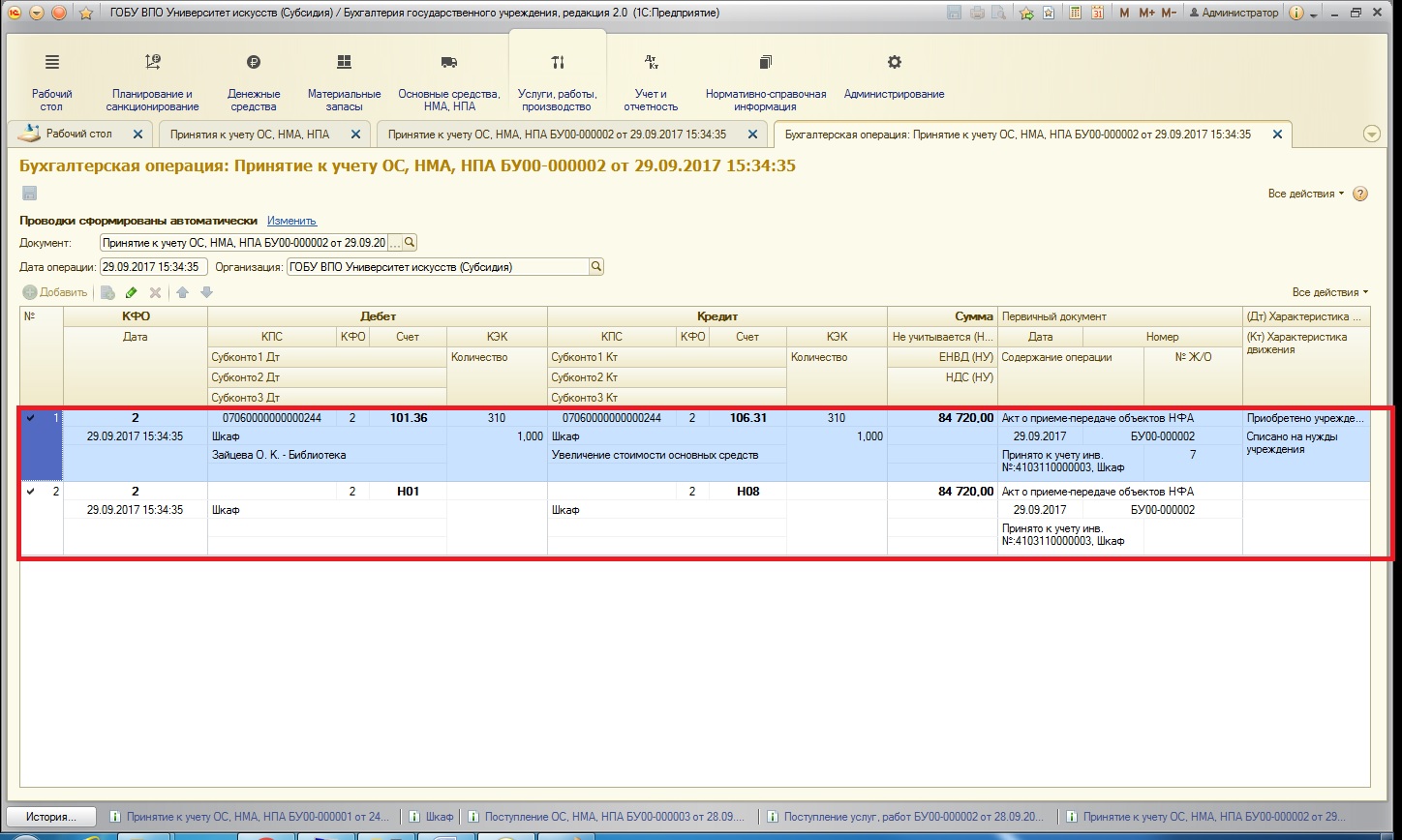

Проведем документ и посмотрим проводки, которые он сформировал:

Первая проводка списывает капитальное вложение и принимает к учету основное средство на счета группы 101.00. Амортизация в данном случае не была рассчитана, так как амортизация начисляется в месяце, следующем за месяцем принятия к учету ОС. Вторая проводка касается налогового учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Принять к учету можно и не вводя ОС в эксплуатацию, верно?или я ошибаюсь?