Вычет НДС по основным средствам в 1С: БГУ 8

- Опубликовано 15.01.2018 00:19

- Просмотров: 11852

Некоторые государственные учреждения осуществляют деятельность, приносящую прибыль. В том случае, если применяется общая система налогообложения, бухгалтер учреждения знаком с вычетом входящего НДС. Можно сказать, что налоговый учет – один из самых сложных разделов учета, но информации о его ведении в программах 1С для госсектора пока совсем немного. В этой статье хотелось бы рассказать о принятии к вычету налога на добавленную стоимость на примере покупки ОС в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начну с того, что налоговый вычет – это способ уменьшения суммы НДС, который учреждение уплачивает в бюджет. А значит, такой вычет строго регламентирован Налоговым кодексом Российской Федерации.

В частности, при покупке основного средства учреждением государственного типа есть возможности принять к вычету НДС только в том случае, если это основное средство в дальнейшем будет использоваться в деятельности, которая приносит учреждению прибыль. Еще одно условие – это наличие первичных документов, оформленных по всем требованиям Налогового кодекса.

Также есть небольшой перечень исключений, при которых НДС не принимается к вычету, даже если выполнены два вышеперечисленных условия:

- основное средство приобретено учреждениями, которые освобождены от уплаты налога или не являющимися налогоплательщиками;

- если производимые работы, услуги или товары реализуются (продаются) не на территории Российской Федерации;

- если производимые работы, услуги или товары не реализуются, то есть в налоговом периоде прибыль не получена.

С условиями разобрались, теперь приступим к отражению примера в 1С: БГУ. Нами было приобретено основное средство, которое будет участвовать в деятельности, приносящей доход.

Для покупки используем уже известный нам документ «Покупка ОС, НМА, НПА»:

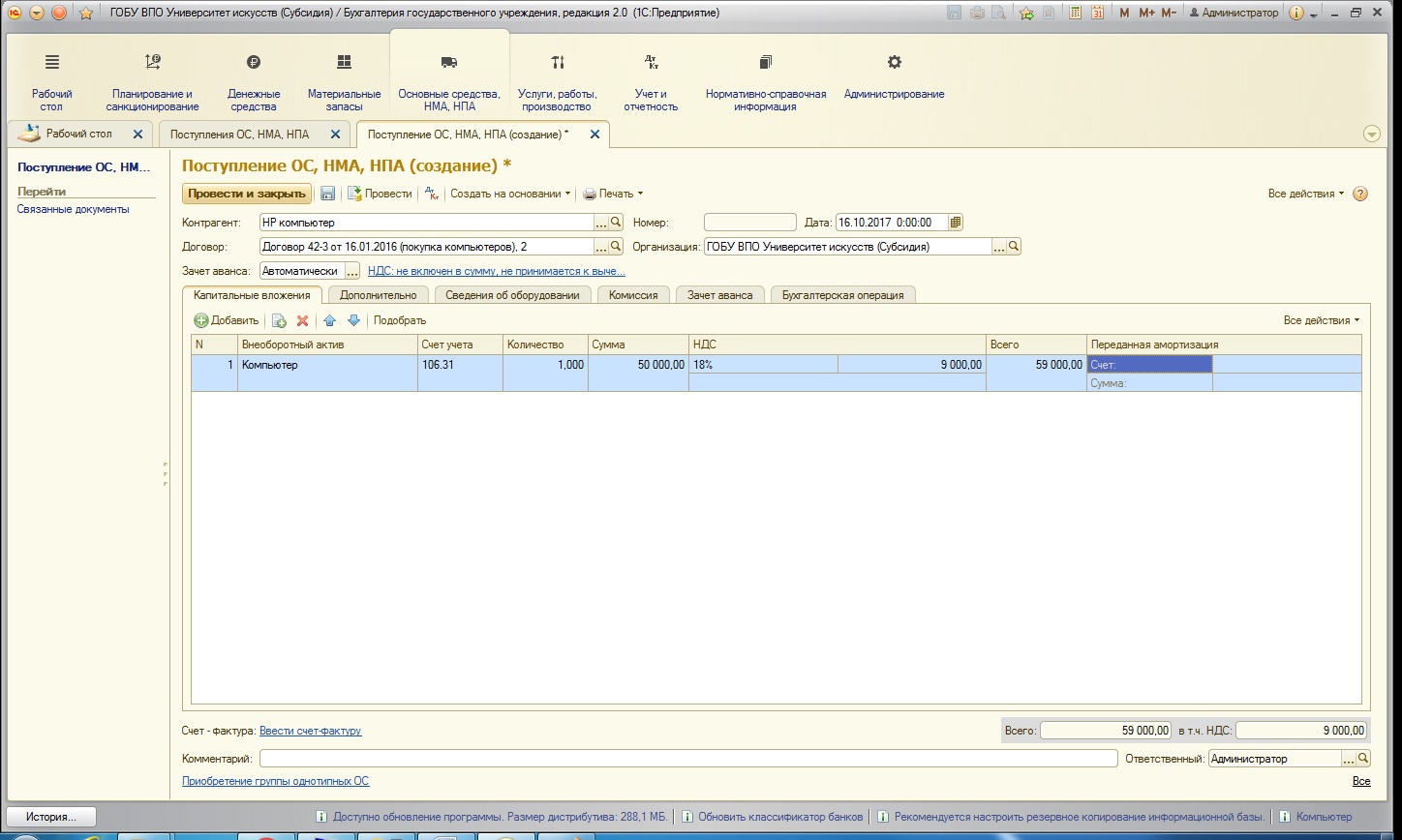

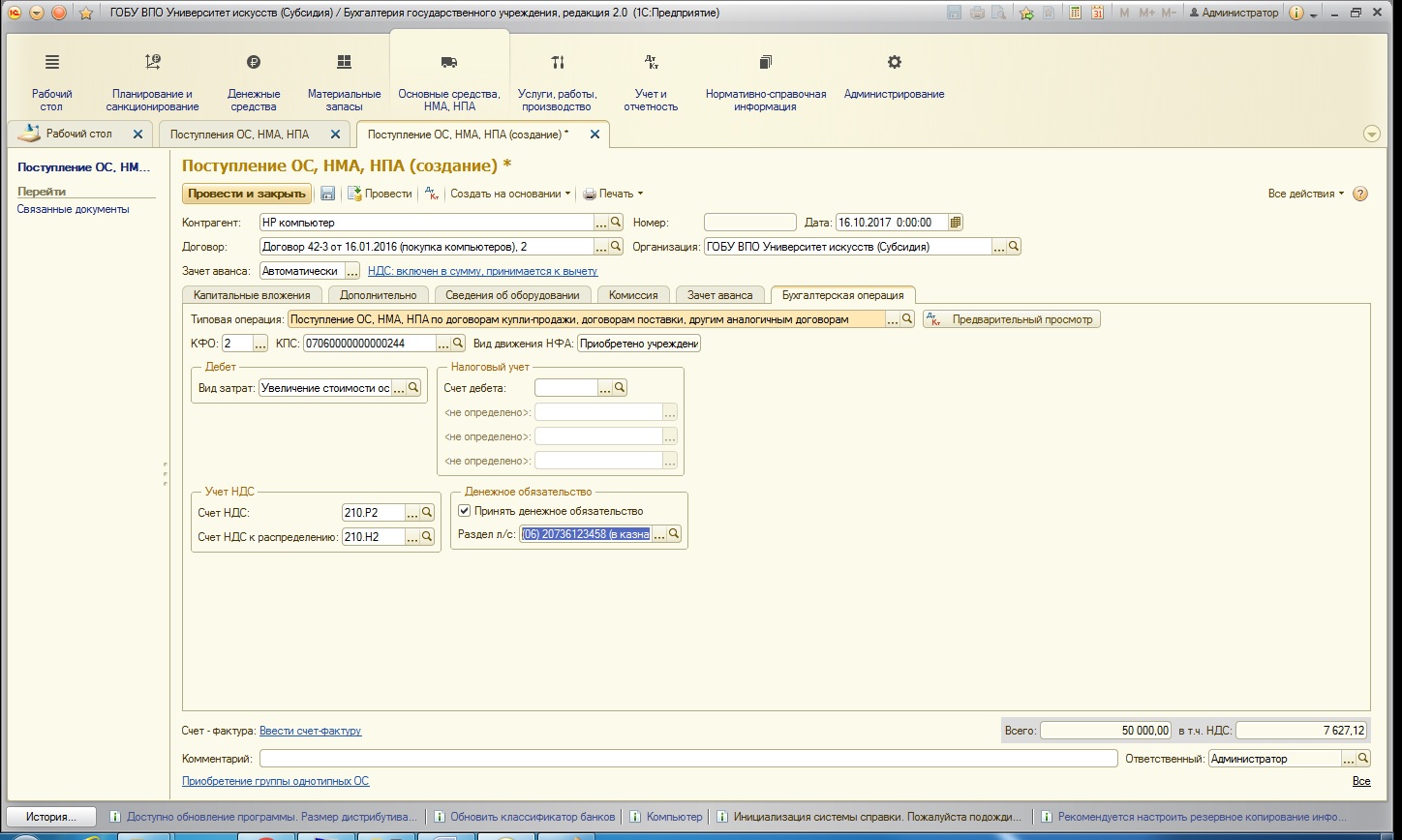

Создаем документ и заполняем необходимыми данными:

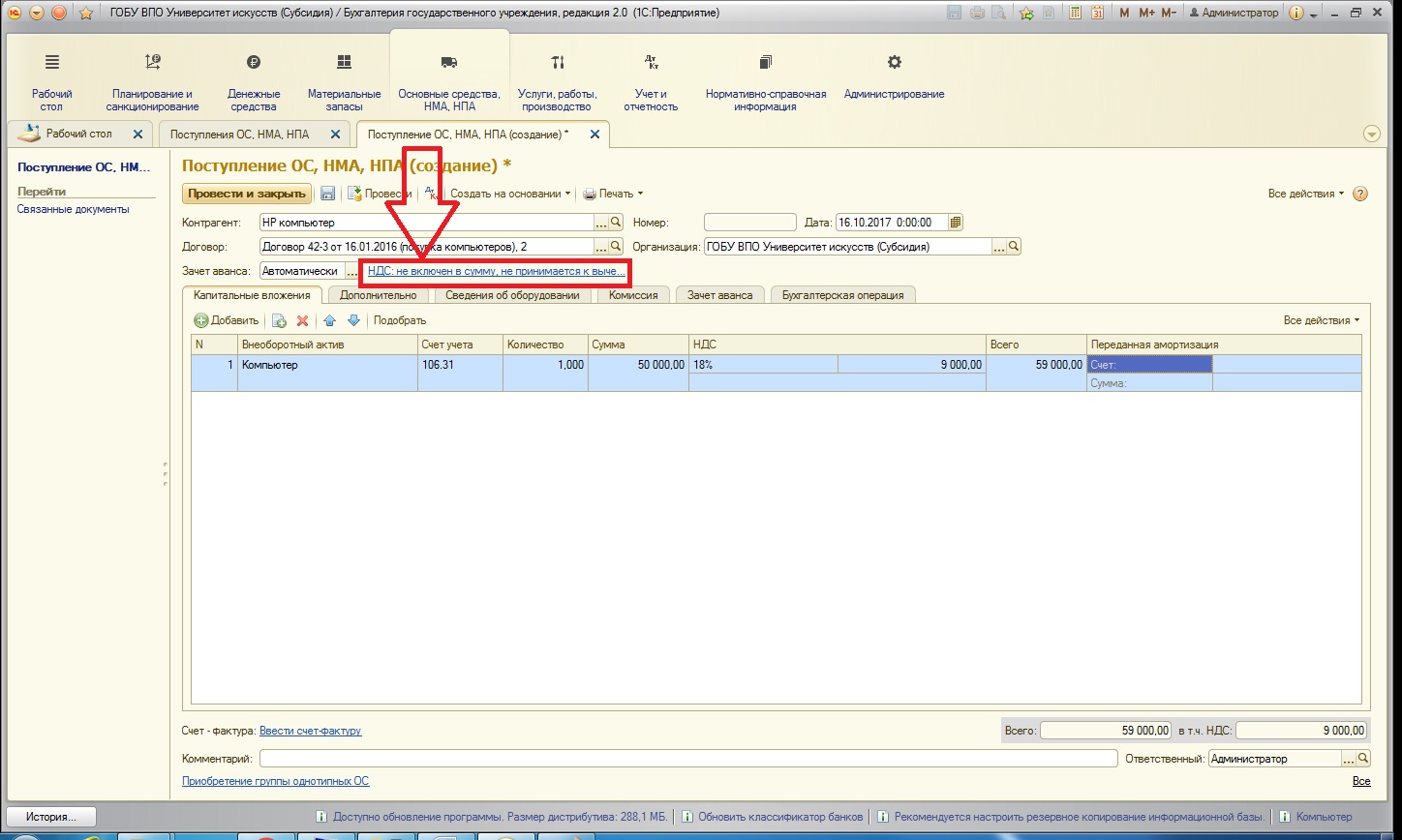

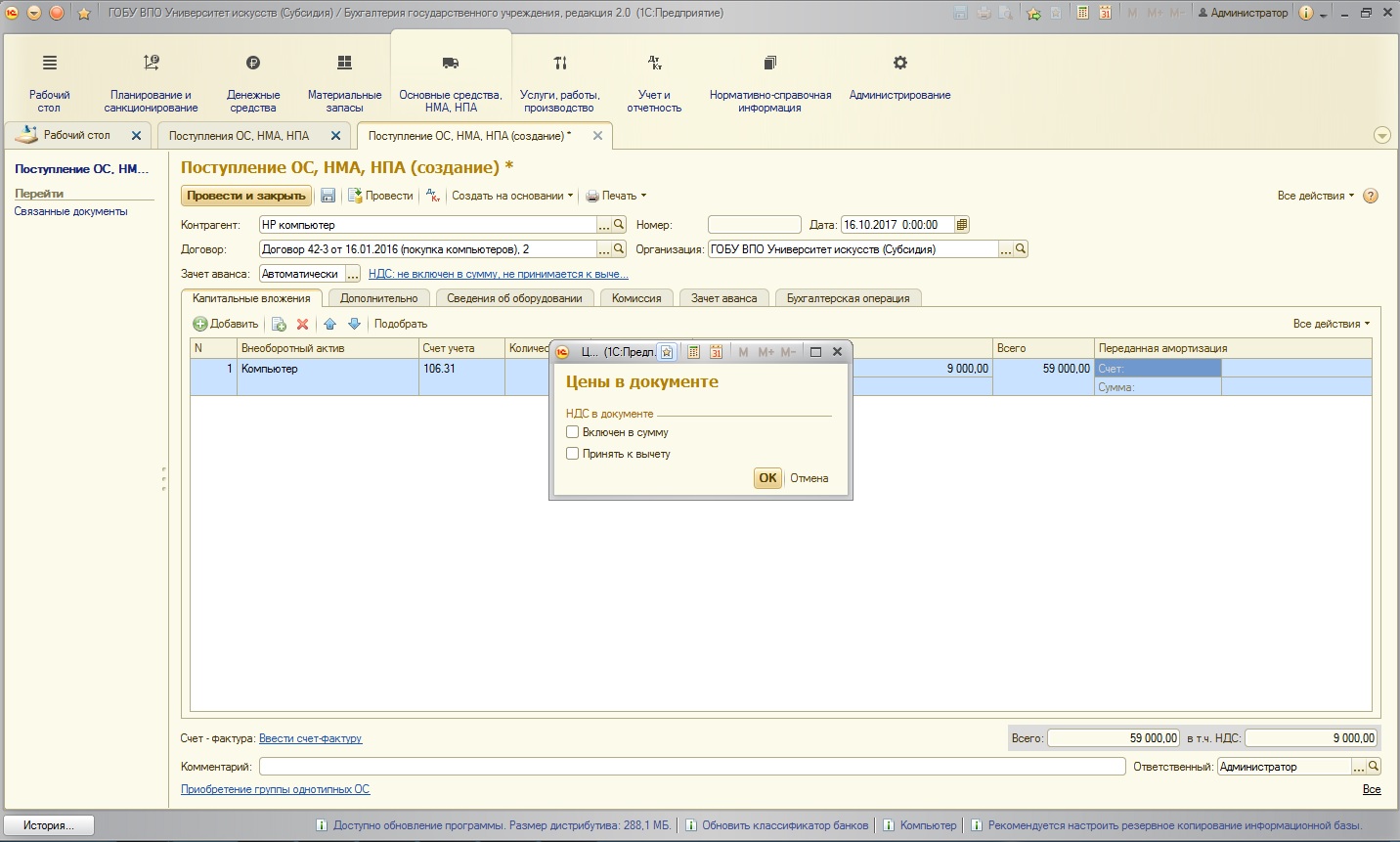

По умолчанию, при вводе документа сумма НДС не включается в общую стоимость приобретаемого основного средства (НДС «накручивается» сверху). Для изменения настройки и принятия к учету НДС воспользуемся специальной ссылкой в шапке документа:

Открывается специальная форма:

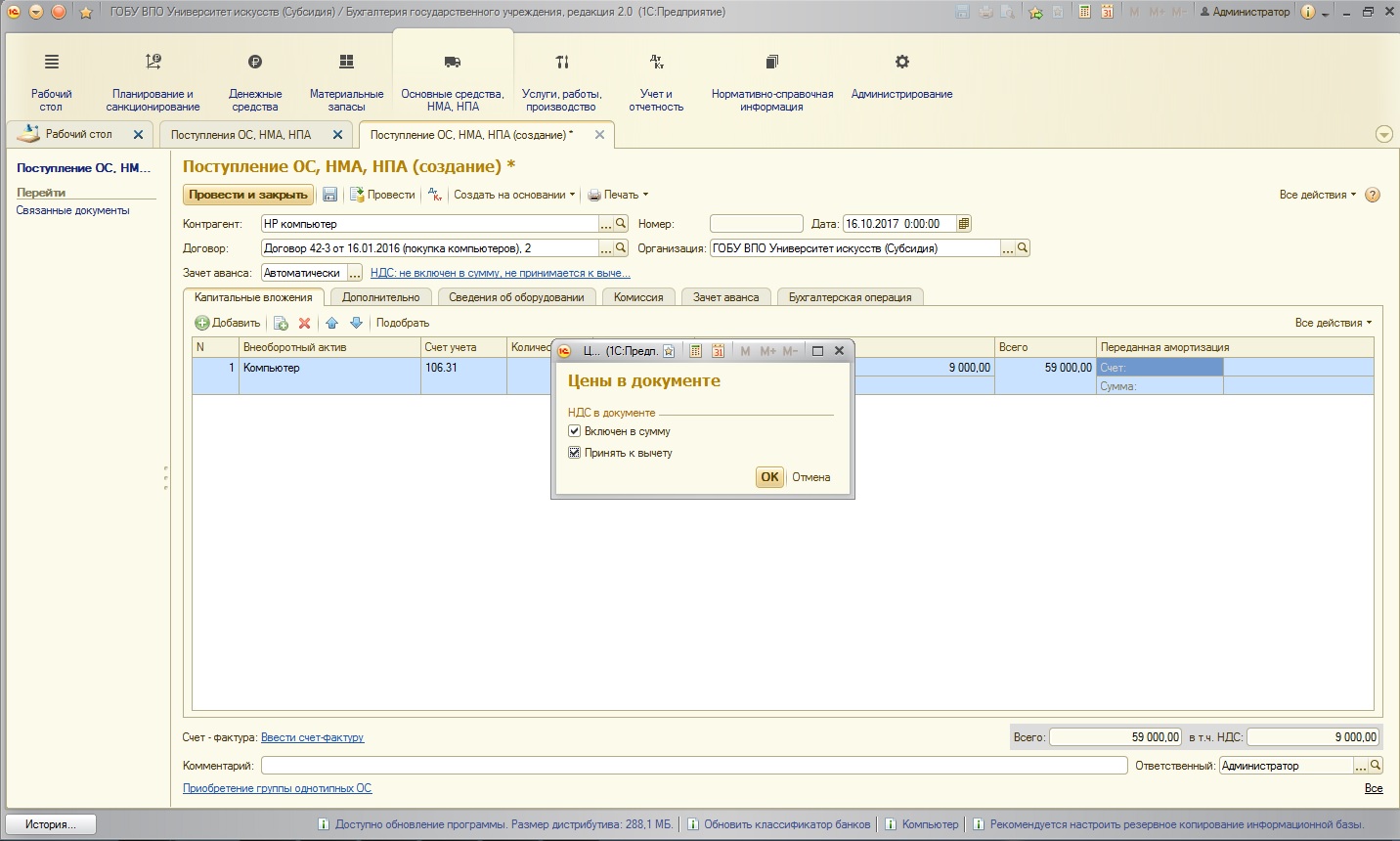

В этой форме имеются два флага. Для включения суммы НДС в стоимость – установим флаг в первую строку. Для принятия к вычету НДС – во второй строке:

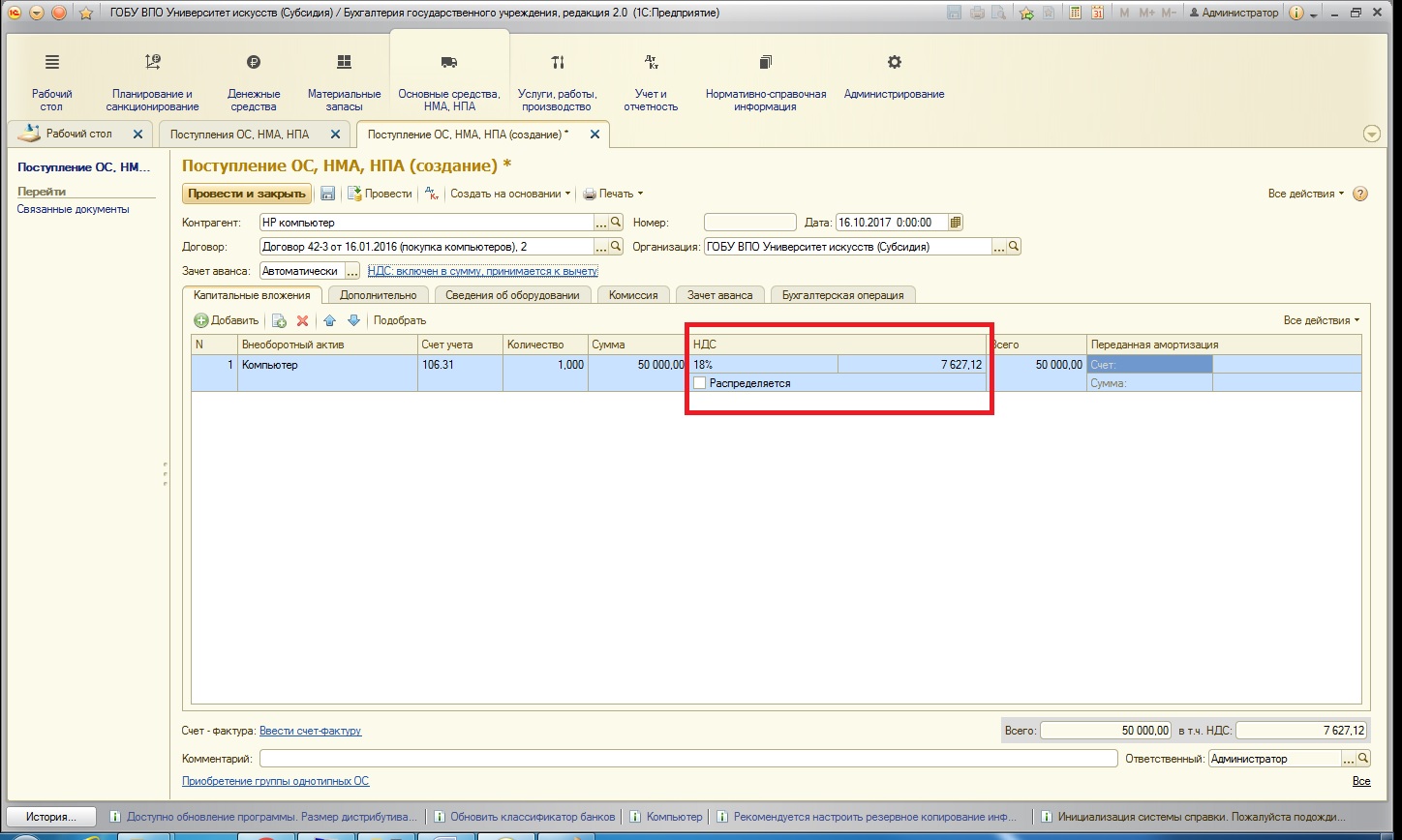

После нажатия на кнопку ОК таблица документа видоизменяется:

Во-первых, сумма НДС включается в общую стоимость приобретаемого основного средства, во-вторых, появляется новый флаг – «Распределяется». Этот флаг устанавливается в том случае, если основное средство будет участвовать в деятельности как облагаемой, так и не облагаемой НДС. В нашем примере вся сумма будет принята к вычету, флаг не устанавливается.

Далее последовательно заполним вкладки:

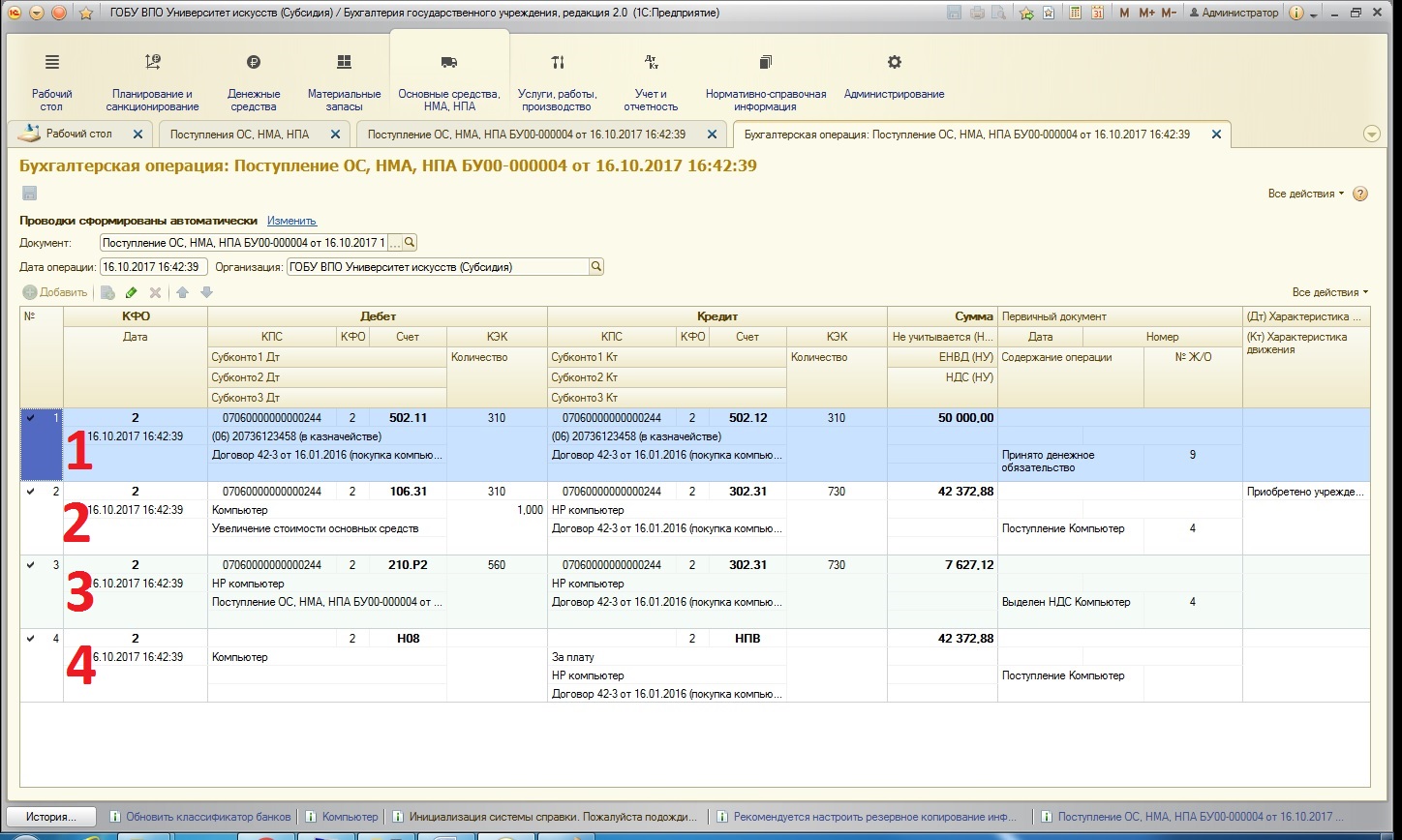

Проведем документ и проверим проводки:

Первая проводка по счетам группы 502.00 – проводка по принятию денежных обязательств.

Вторая проводка – формирование капитального вложения в основное средство.

Также появляется третья проводка – здесь как раз осуществляется выделение суммы НДС.

Четвертая проводка для налогового учета.

Вернемся к третьей проводке. Для того, чтобы понять, что за счет в ней используется, обратимся к Плану счетов. Найти его можно:

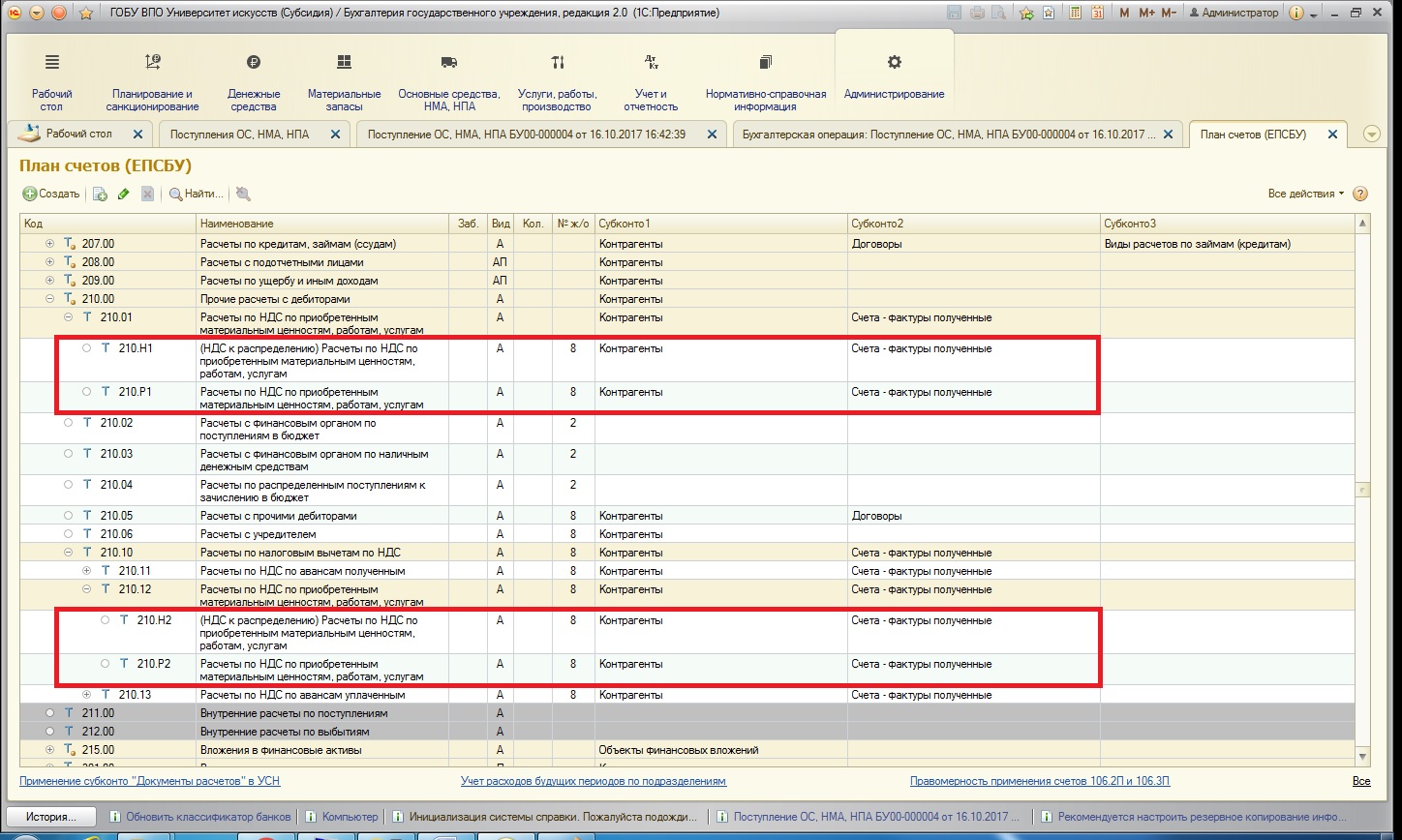

Находим интересующий нас счет:

Как мы видим, в группе счетов 210.00 «Прочие расчеты с дебиторами» есть два раздела со счетами, которые касаются расчетов по НДС с приобретенных материальных ценностей.

Счета группы 210.01 использовались до 2015 года.

В 2014 году были введены новые счета – группа 210.10, которая включает в себя субсчета 210.11 и 210.12. В соответствие с приказом Минфина, строки группы 210.01 должны быть исключены из Плана счетов бухгалтерского учета. Но в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» эти счета были оставлены для отражения оборотов прошлых периодов по этим счетам. Поэтому в операциях, созданных позже 2015 года, используются счета группы 210.12.

Еще хотелось бы отметить, что субсчета 210.Р1, 210.Н1, 210.Р2, 210.Н2 – это специальные счета программы 1С: БГУ. То есть они отсутствуют в приказе 157н, который регламентирует состав Плана счетов. Эти субсчета были введены компанией «1С» для раздельного учета НДС по облагаемым и необлагаемым НДС операциям.

Есть некоторые споры в отношении этого решения компании «1С». С одной стороны, добавление субсчетов для уточнения является удобным решением, которое никак не противоречит законодательству в части бухгалтерского учета. С другой стороны, чтобы использовать эти субсчета, учреждение должно отразить данный факт в учетной политике. Утверждая рабочий план счетов учреждения, нужно обязательно продумать такие моменты заранее.

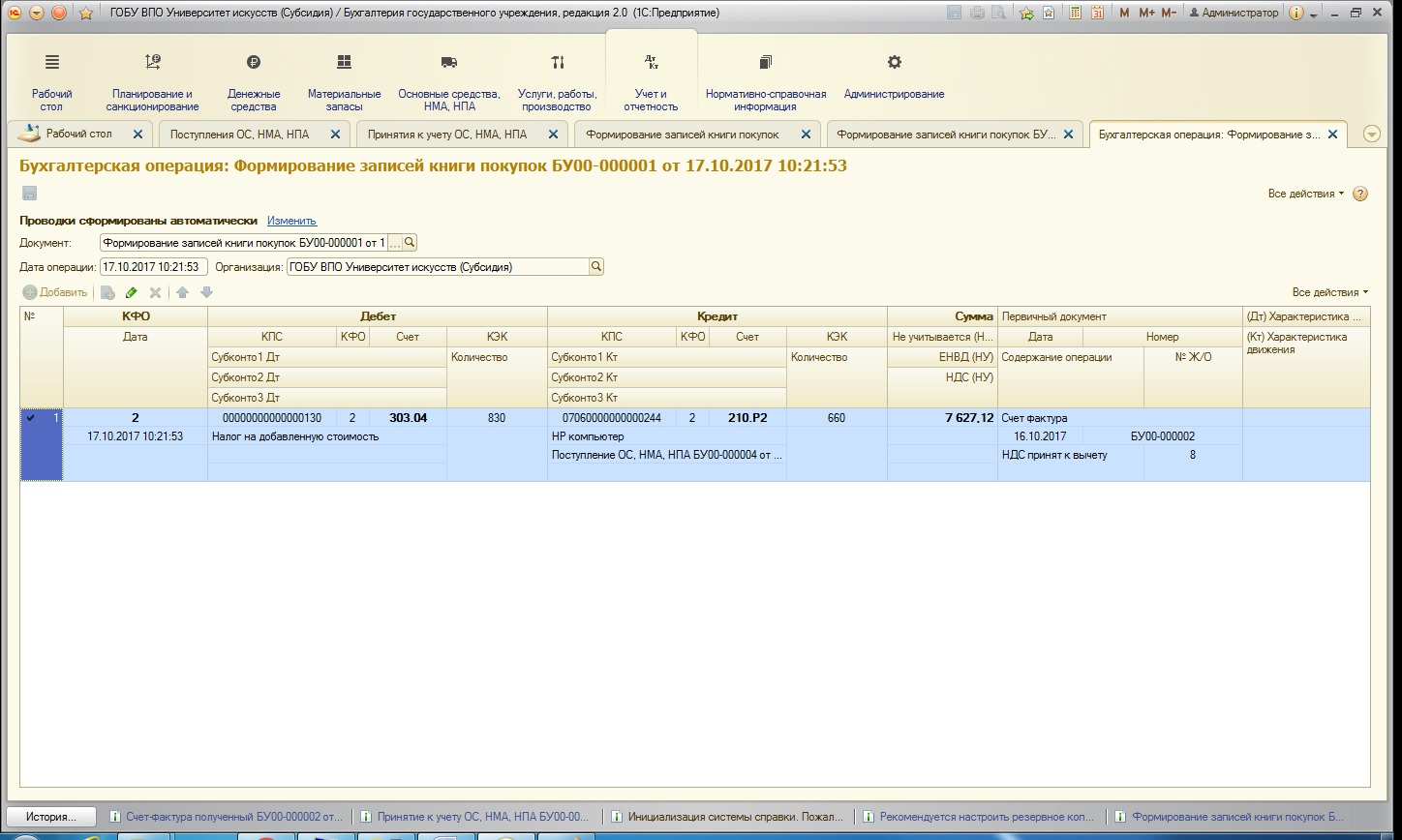

Использован в типовой проводке счет 210.Р2 – «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам», так как вся сумма НДС была выделена.

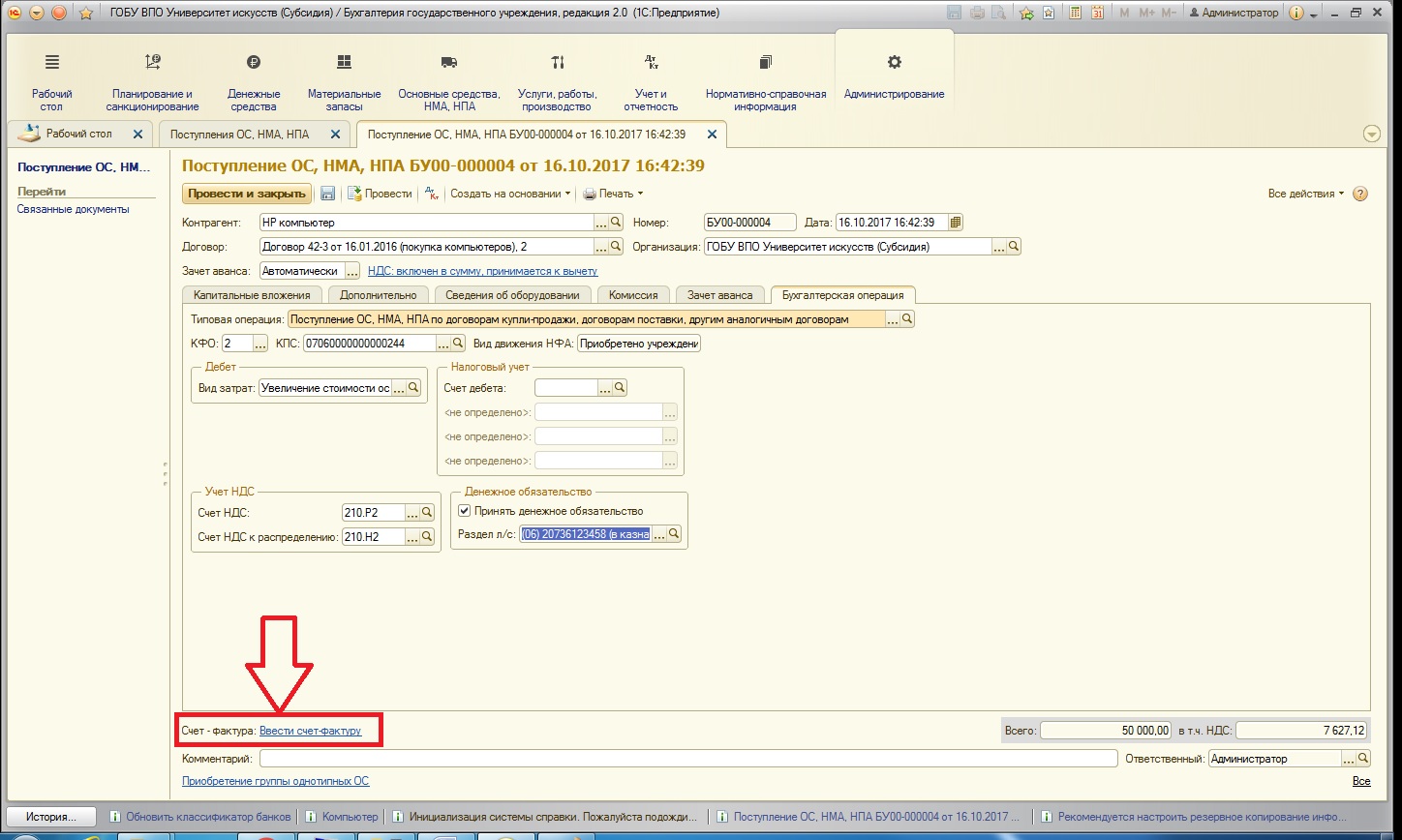

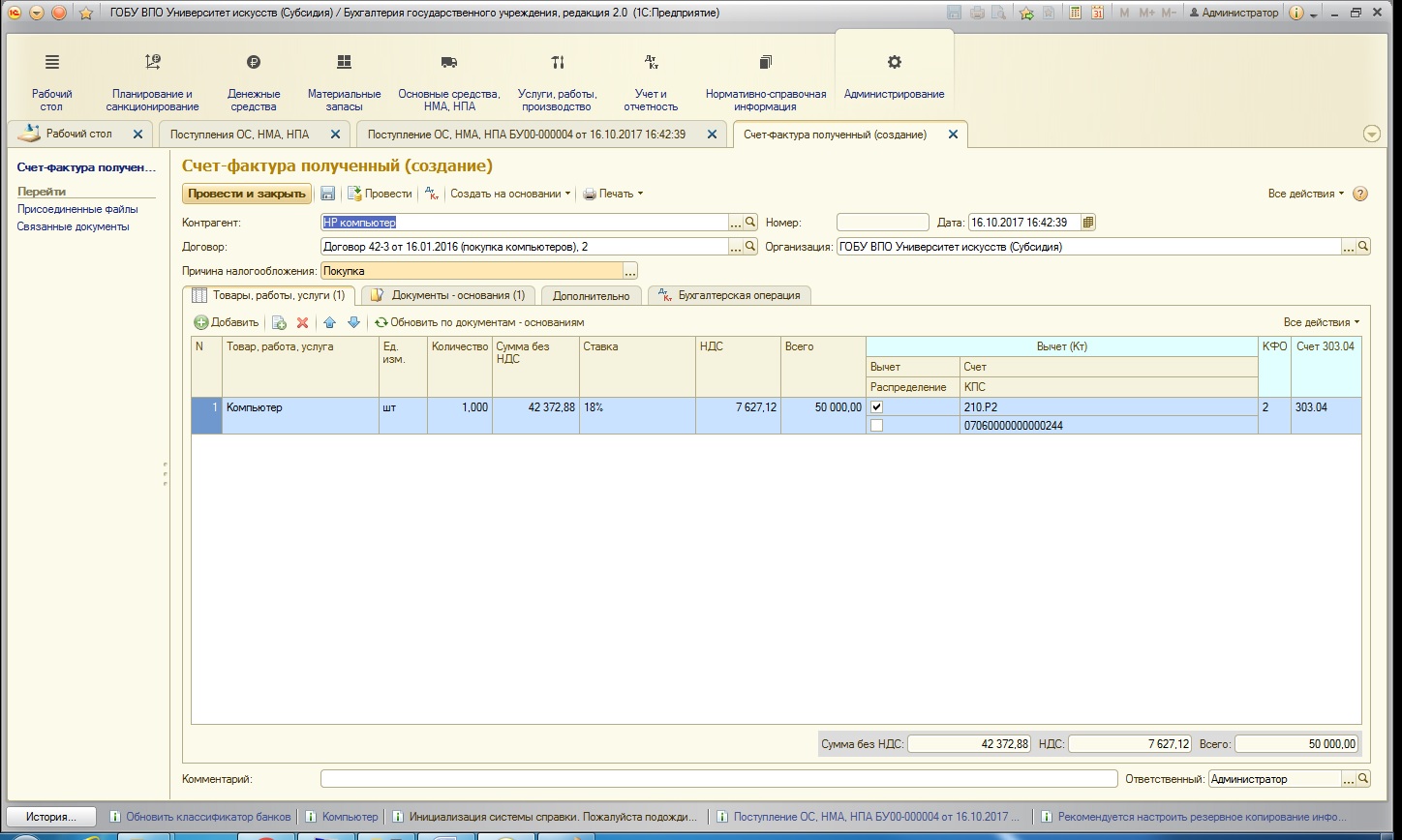

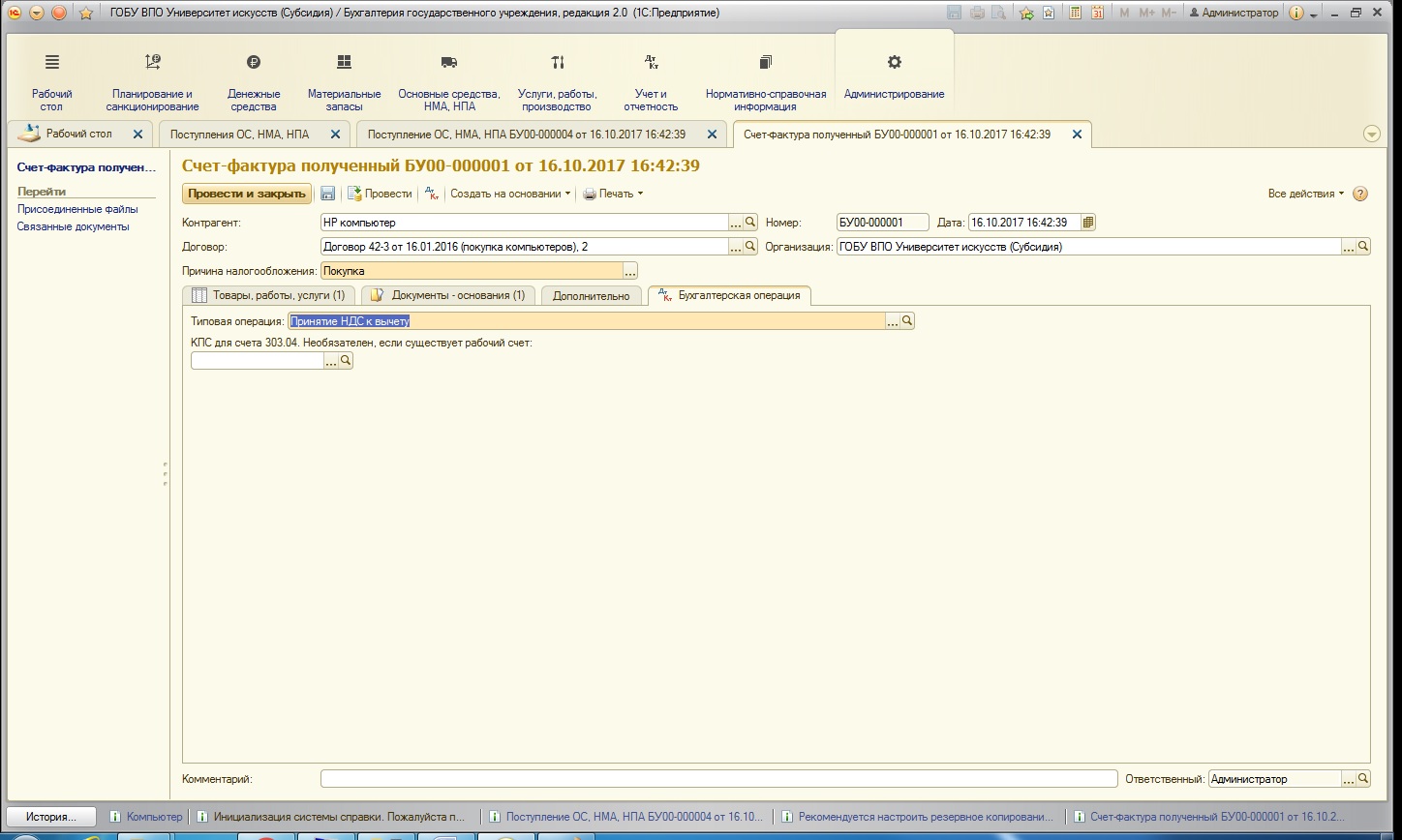

После того, как документ проведен, необходимо отразить в программе полученный счет-фактуру, который является основанием для применения вычета. Ввести его можно непосредственно из формы документа:

Документ почти полностью заполняется необходимыми данными:

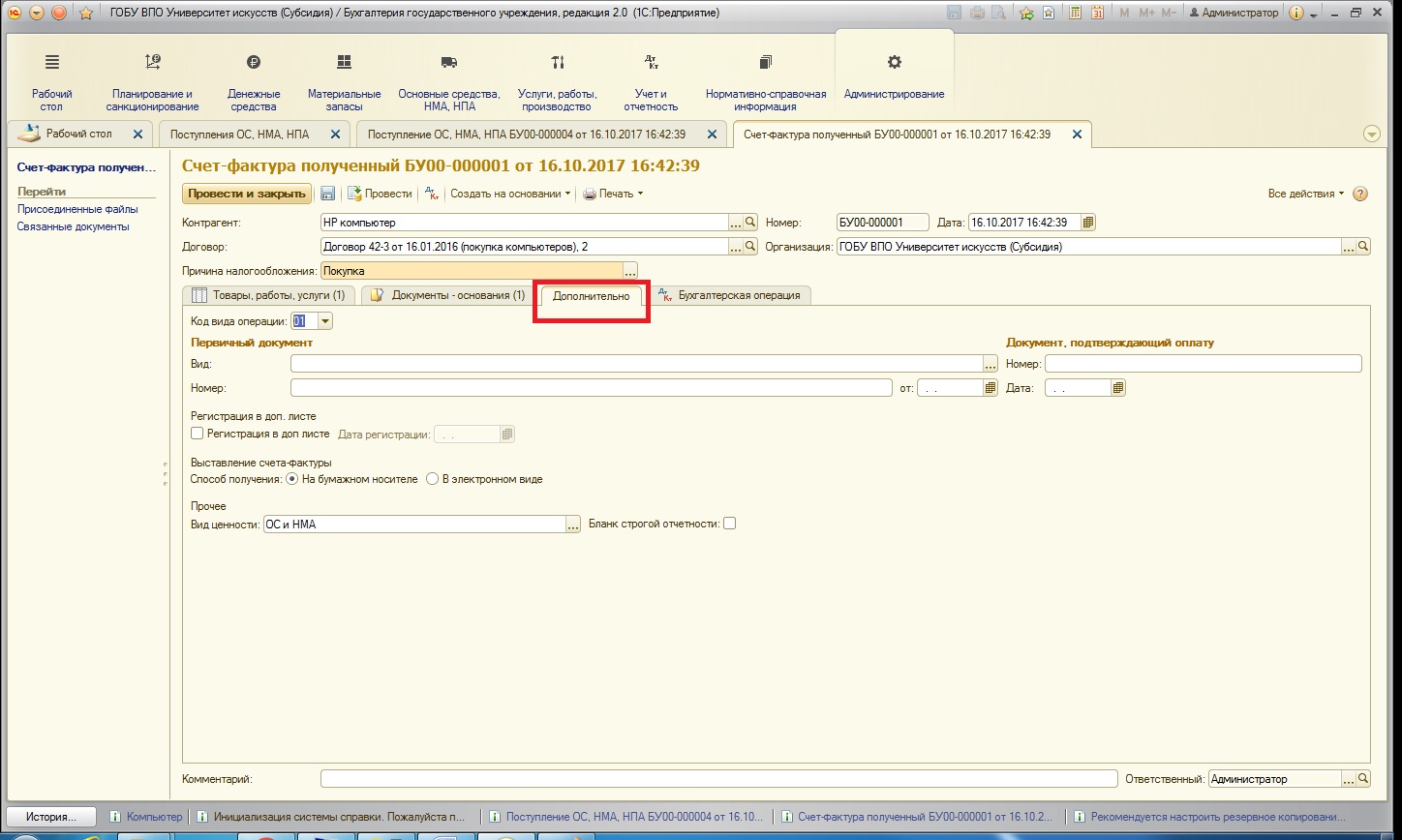

На вкладке «Дополнительно» нужно указать номер и дату первичного документа:

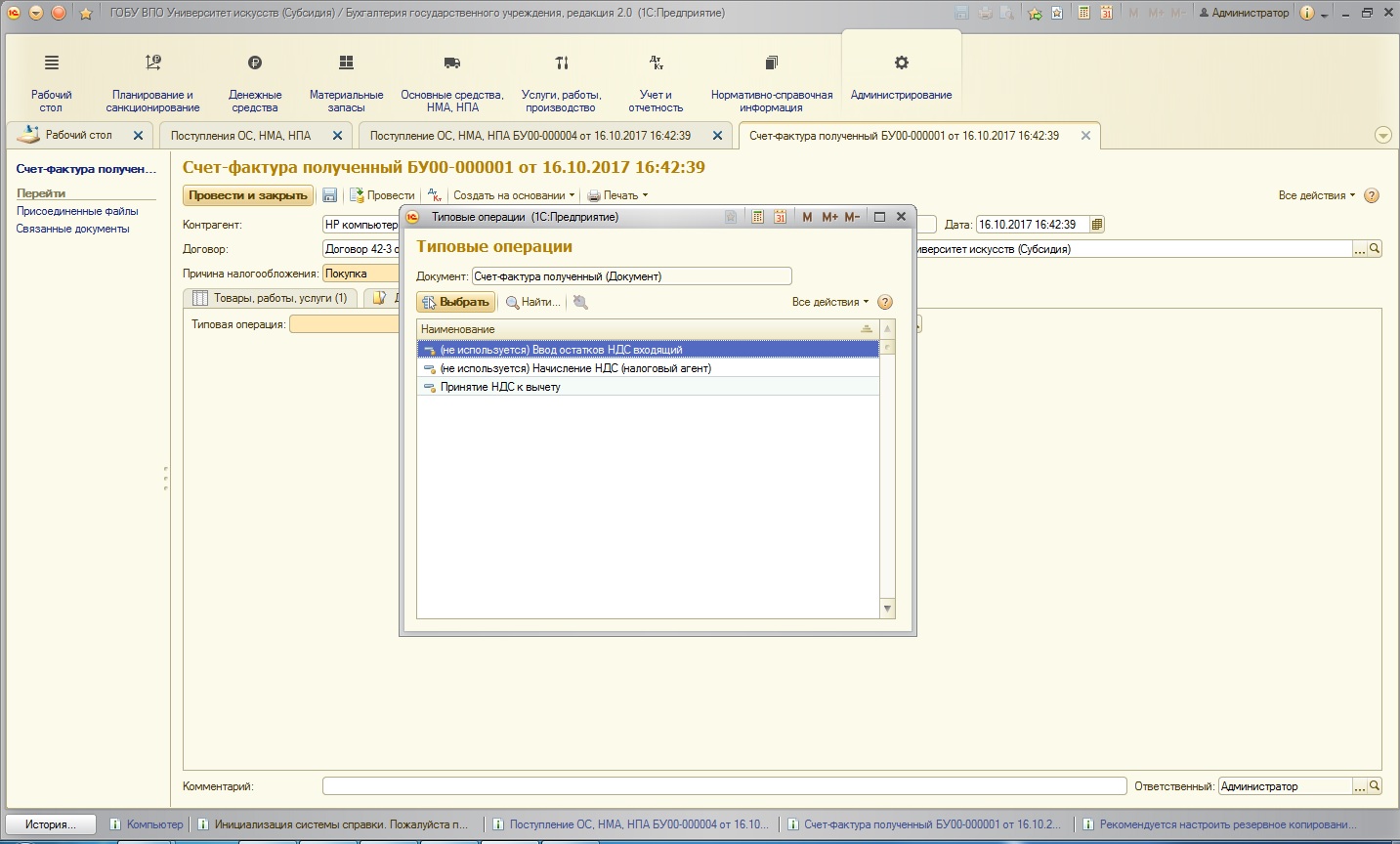

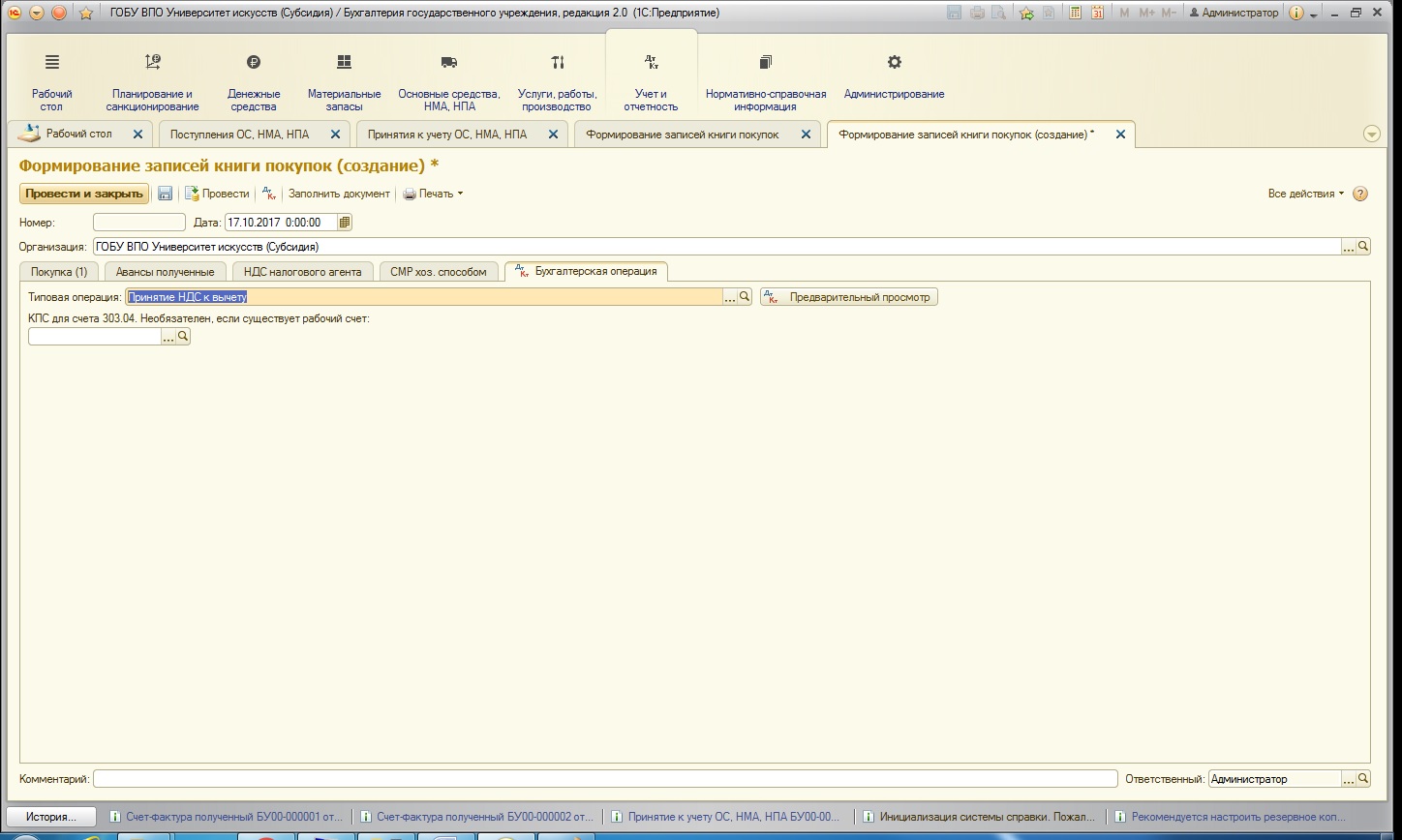

На вкладке «Бухгалтерская операция» - выбрать типовую операцию:

Проводки для данного документа не формируются в момент проведения. Они будут созданы позже другим документом. Это связано с тем, что принятие к учету ОС может быть осуществлено позже его покупки, а отразить вычет НДС мы имеем право только после того, как основное средство будет принято к учету.

В нашем случае основное средство принимается к учету сразу.

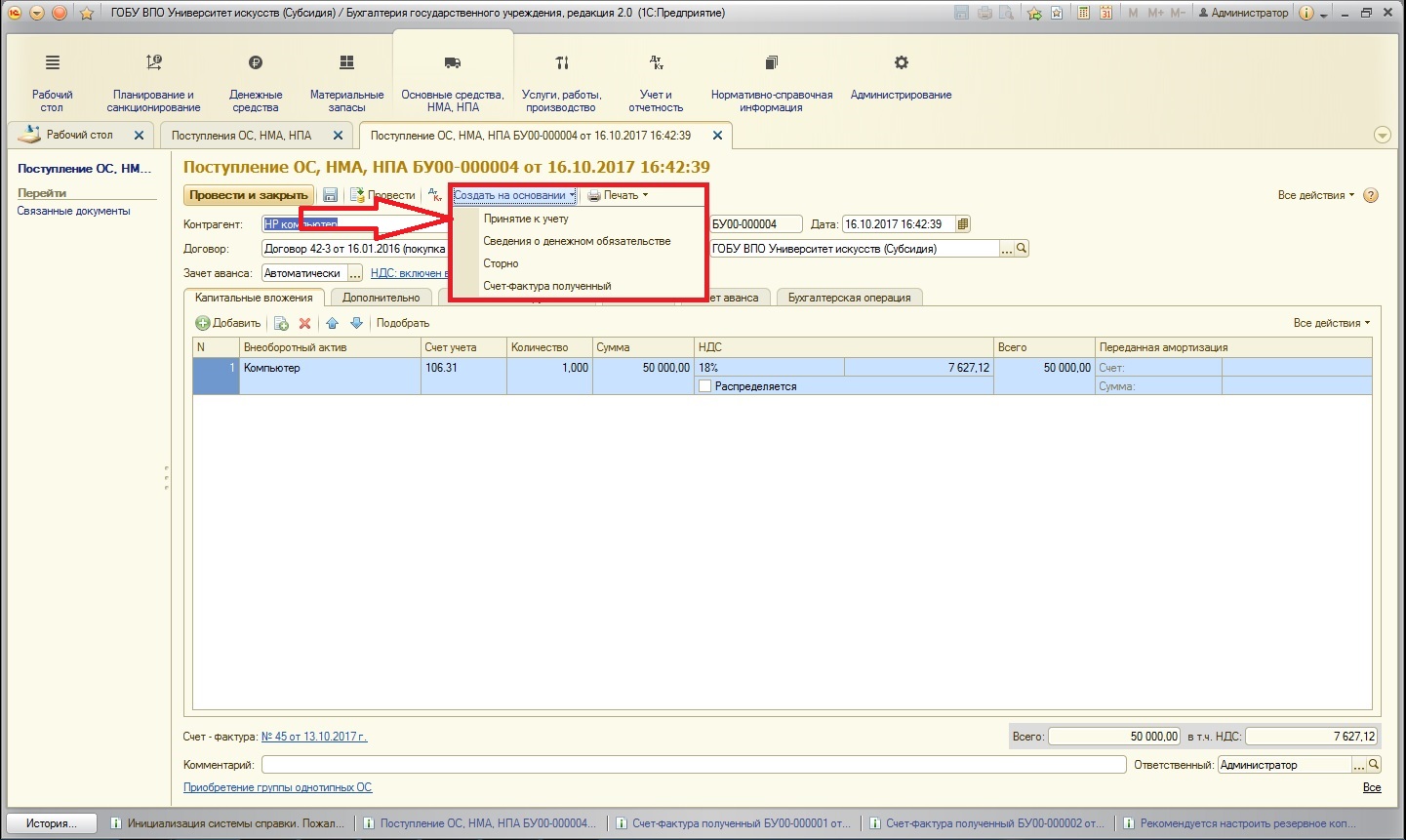

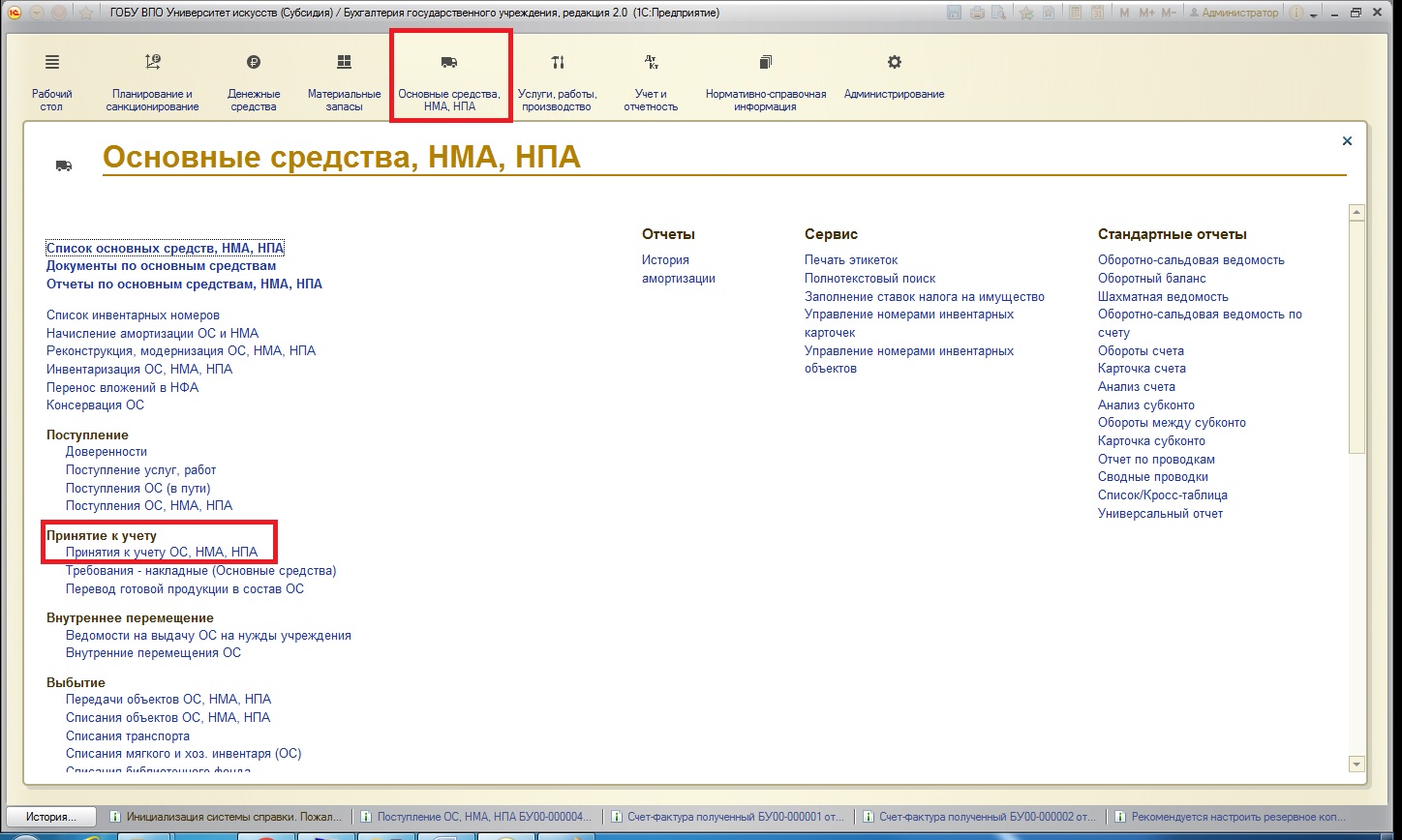

В этой статье хочу показать удобный механизм помощника ввода на основании: из документа «Поступление ОС, НМА, НПА» ввести документ «Принятия к учету ОС, НМА, НПА». Учитывайте тот факт, что помощник используется, если в первоначальную стоимость приобретаемого основного средства не входили какие-либо еще другие расходы (доставка, сборка).

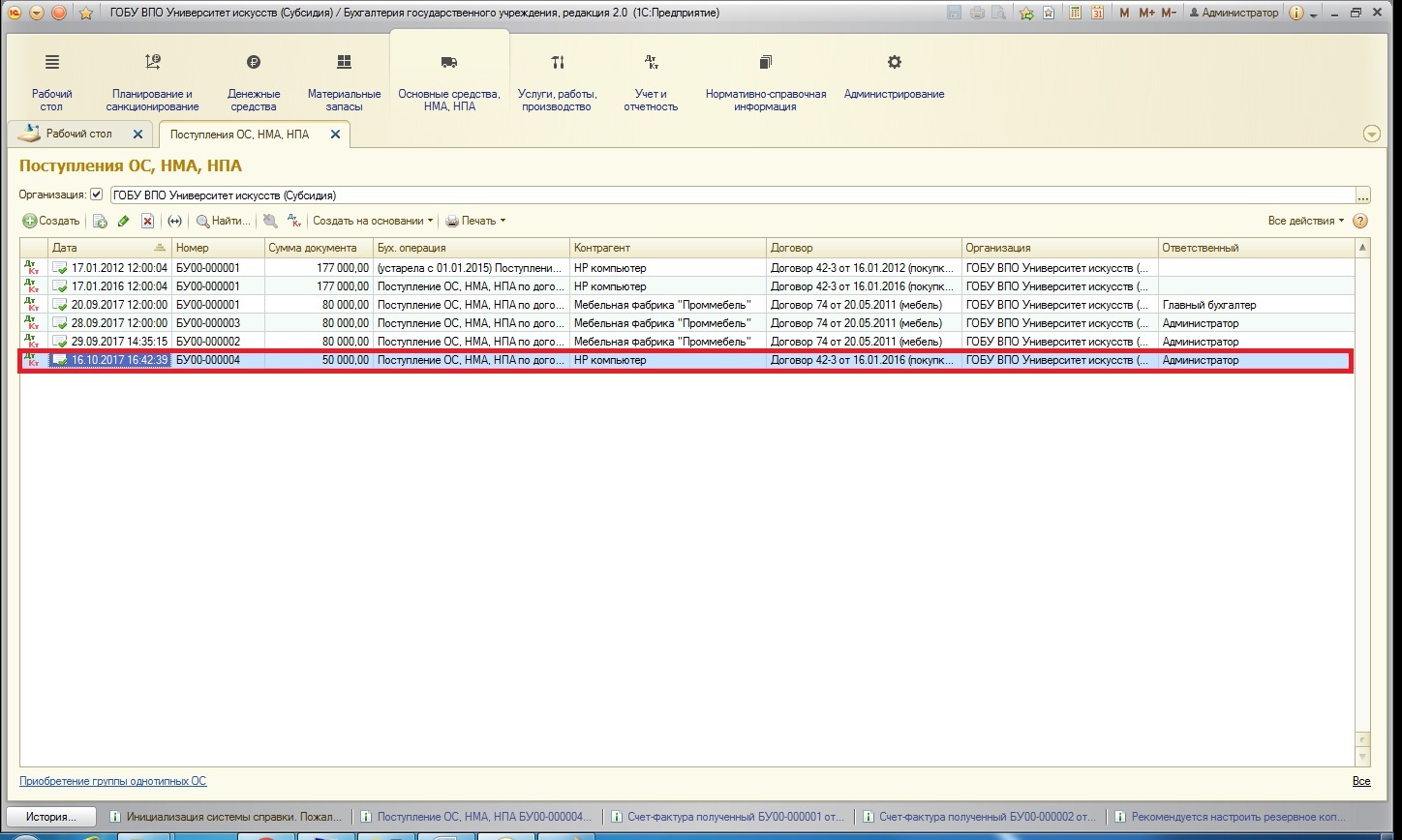

Находим созданный нами документ поступления:

Воспользуемся специальной кнопкой:

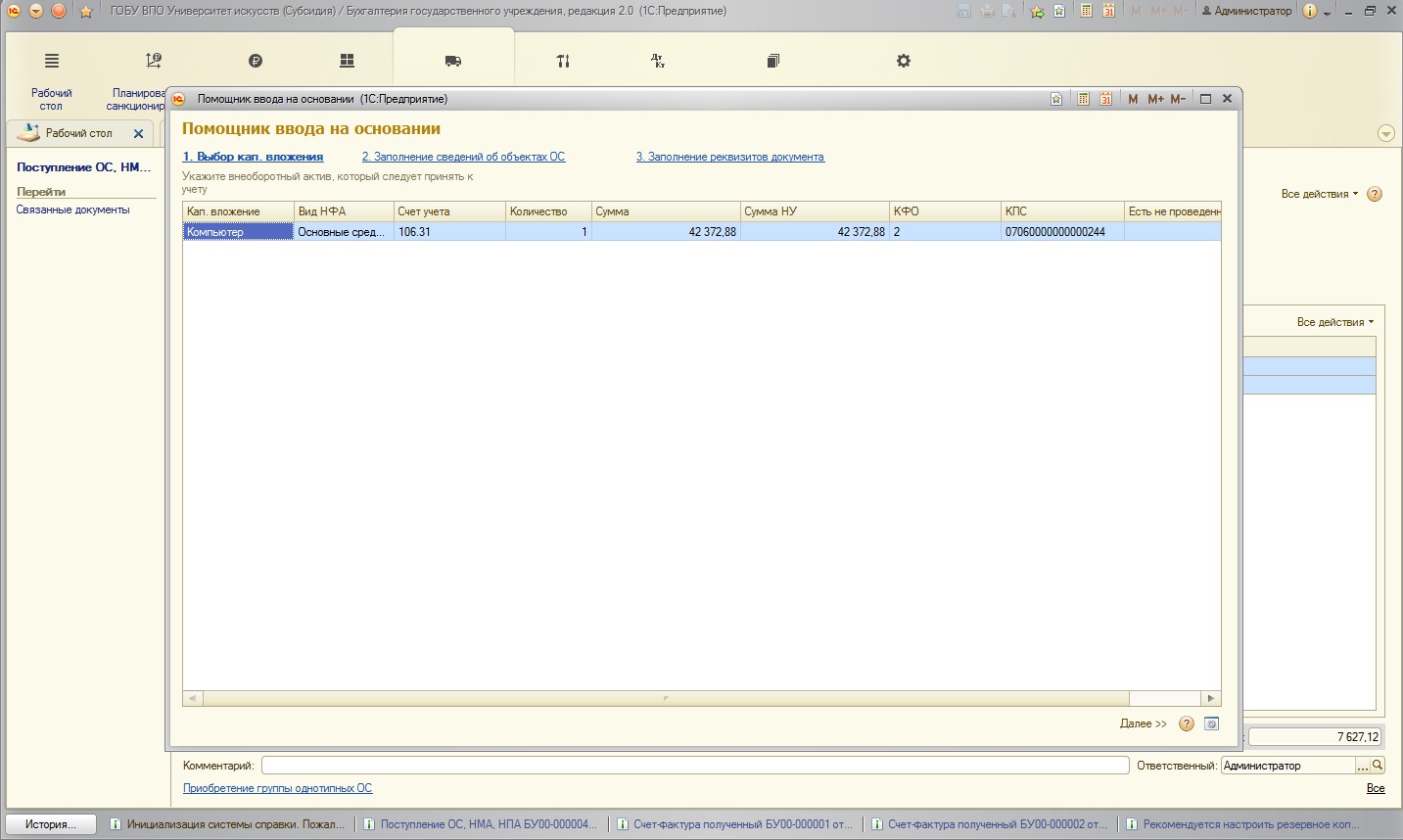

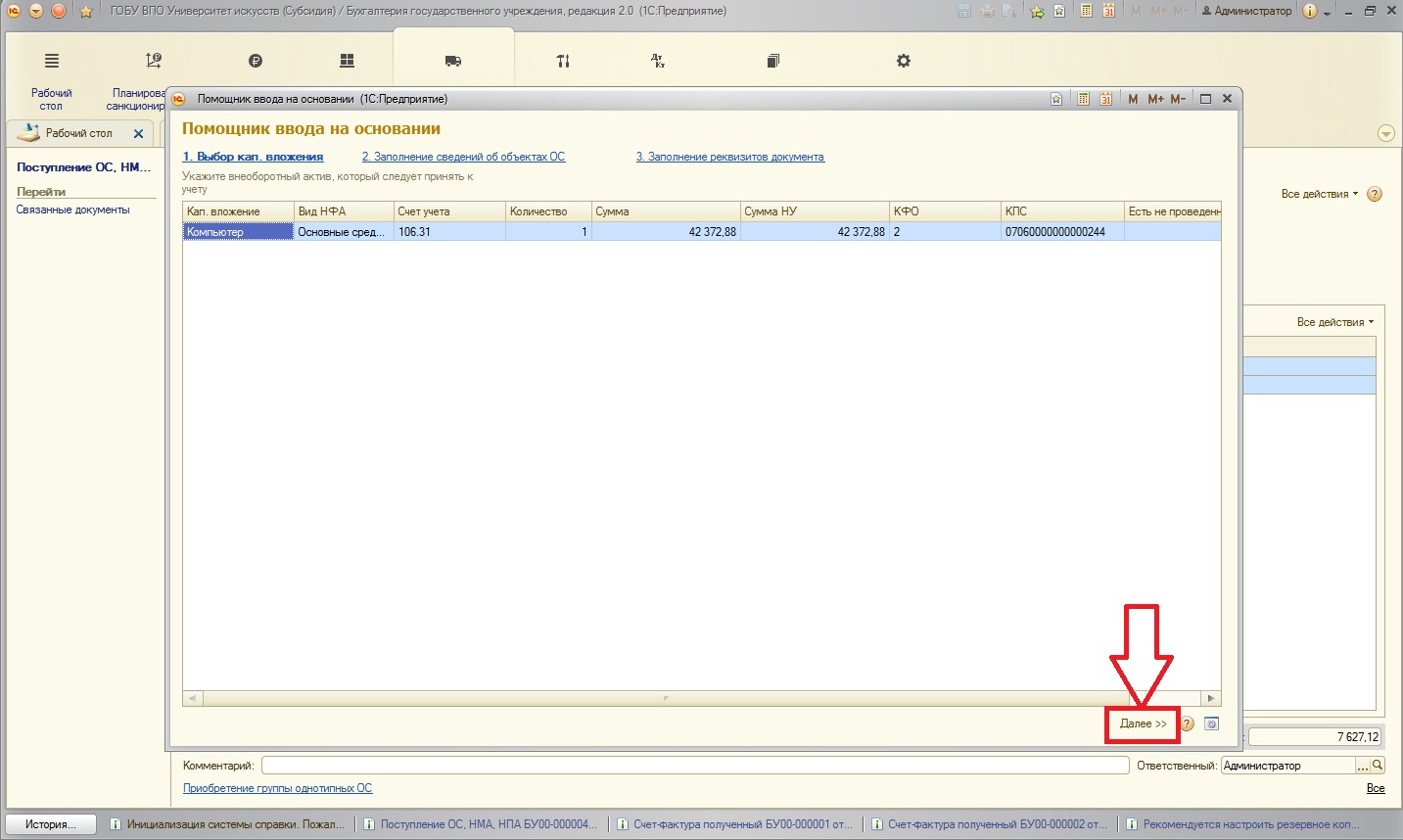

Открывается окно помощника:

Заполняем данные и двигаемся по вкладкам с помощью кнопки:

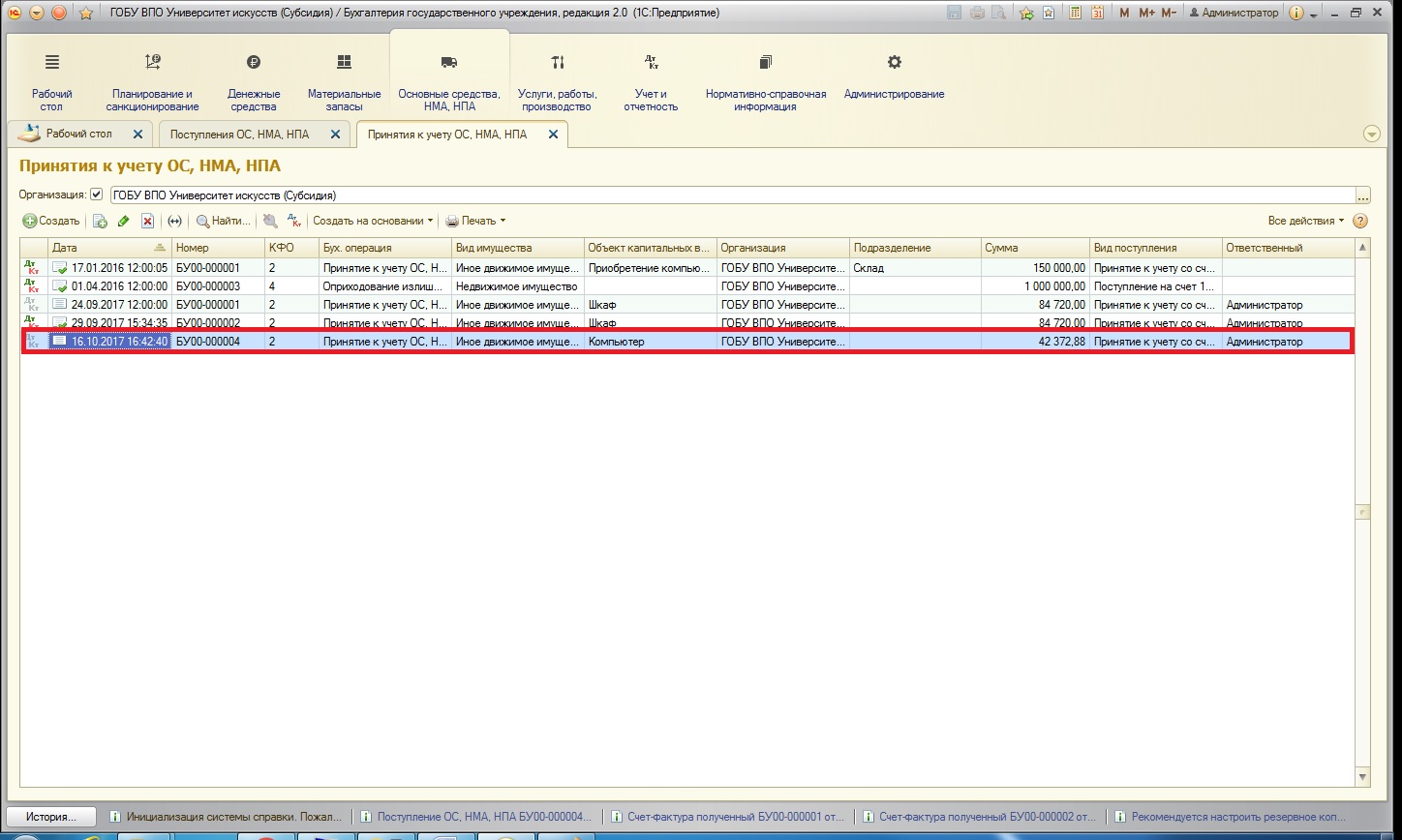

После заполнения нажимаем кнопку «Готово», формируется объект, и форма помощника закрывается. Небольшое неудобство заключается в том, что сформированный документ не открывается и не проводится. Нужно найти документ в списке:

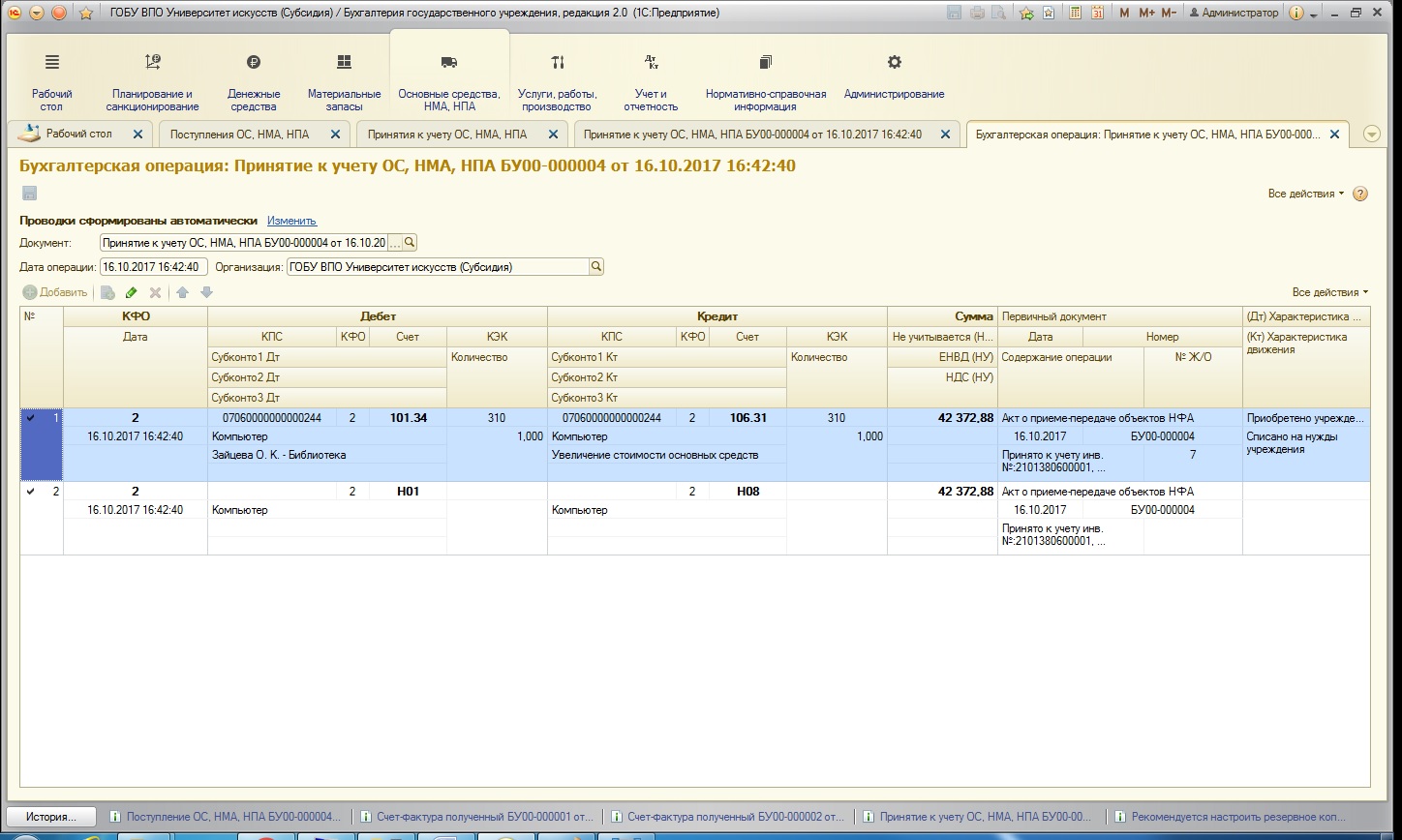

После проверки проводим документ, проверяем созданные движения по счетам:

Приобретаемое основное средство принято к учету, введено в эксплуатацию. Для того, чтобы принять к вычету выделенный при покупке НДС, нужно сформировать документ «Формирование записей книги покупок».

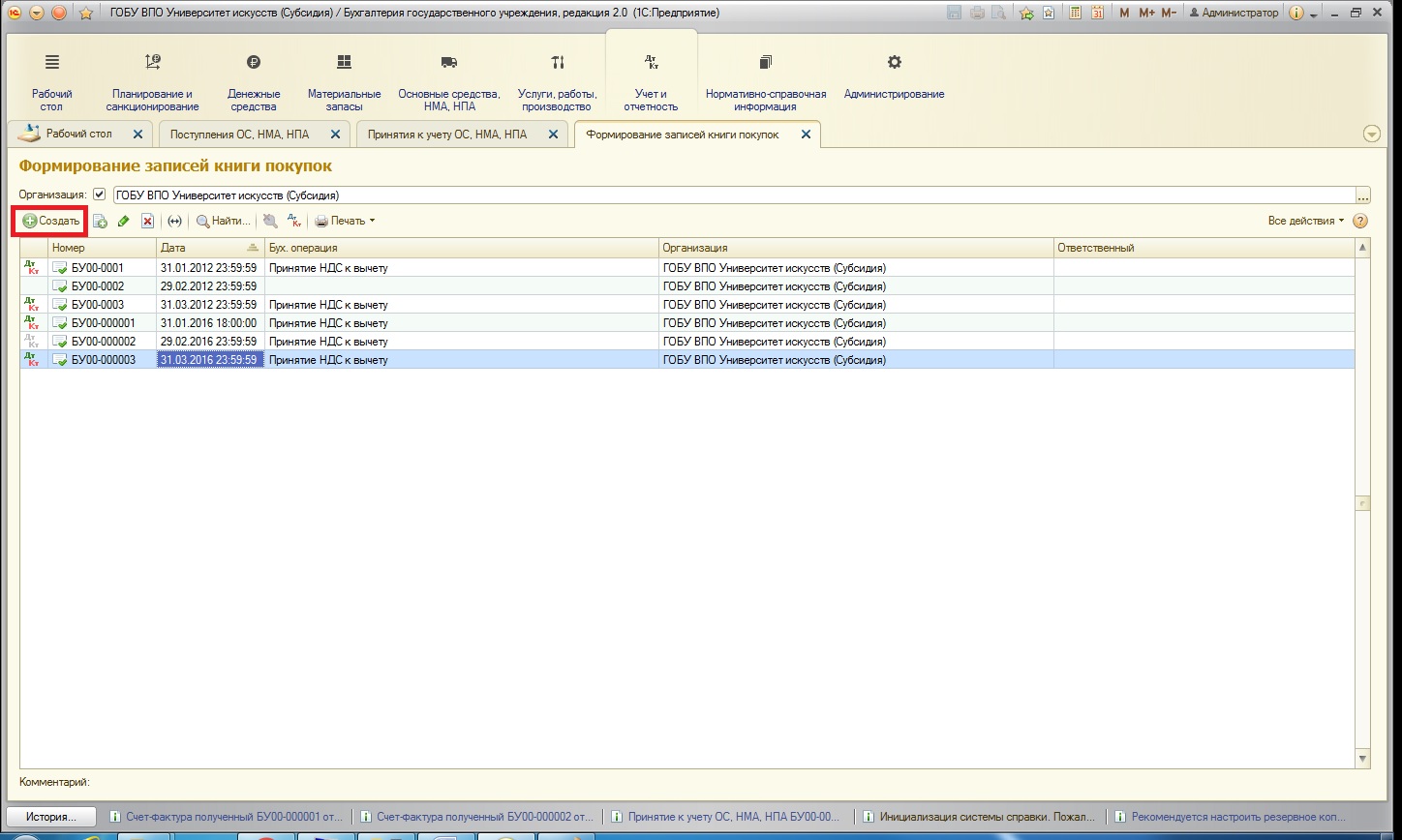

Такая операция, обычно, выполняется в конце месяца и обобщает всю информацию о НДС к вычету за период. В этот документ попадают все счета-фактуры, по которым налог еще не был принят к вычету. Найти его можно:

Создаем документ:

В форме документа воспользуемся специальной кнопкой:

В таблице подбирается счет-фактура, который была нами введен:

Проверим бух. операцию и проведем документ:

Проводки, созданные документом:

Этим документом был принят к вычету НДС, предъявленный поставщиком при приобретении основного средства (другими словами, уменьшена сумма налога к уплате на счете 303.04 «Расчеты по налогу на добавленную стоимость.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии