Переходный период по НДС на примерах в 1С: Бухгалтерии предприятия 8

- Опубликовано 13.12.2018 23:49

- Просмотров: 8154

В этой статье остановимся на том, как подготовиться и что поменять в своей работе в переходный период с 18%-ной ставки НДС на 20%-ную (Федеральный закон №303-ФЗ от 03.08.2018г.) Закон вступает в силу 1 января 2019 года и применяется при отгрузке товаров (работ, услуг), имущественных прав, начиная с этой даты. Для продовольственных, медицинских и некоторых других социально значимых товаров из Перечня, утвержденного Правительством РФ, ставка НДС 10% осталась прежней.

ФНС России выпустила разъяснения переходного периода (СД-4-3/20667@ от 23.10.2018г.) на которых мы подробно остановимся.

Новая ставка НДС 20% применяется для отгрузок с 1 января 2019г. (расчетная ставка для авансов 20/120) независимо от того, когда был заключен договор.

Проверим действующие договоры на соответствие новым условиям:

- Если договорная цена установлена без учета НДС, то есть НДС начисляется сверх стоимости товаров (работ, услуг), имущественных прав: можно ничего не менять.

- Если договор заключен без указания цены т.е. цена договора устанавливается дополнительными документами (дополнительным соглашением, спецификацией): изменяется только приложение, устанавливающее договорную цену.

-Если договорная цена указана с добавлением суммы НДС 18% сверх стоимости товаров (работ, услуг), имущественных прав: в дополнительном соглашении можно указать «изменение ставки НДС 20% на основании ФЗ №303-ФЗ от 03.08.2018г.» Стоимость товаров (работ, услуг), имущественных прав при этом остается прежней. В доп. соглашении необходимо зафиксировать порядок и сроки доплаты НДС по договорам переходного периода.

-Если договорная цена включает «в т.ч. НДС 18%» и покупатель отказывается от изменения договорной цены: необходимо выделить расчетным путем НДС по ставке 20/120. Такое изменение оформляется дополнительным соглашением для того, чтобы было понятно, что поставщик выставил НДС по ставке 20% (риски в спорных ситуациях при решении хозяйственных вопросов могут быть признаны «за счет поставщика»).

При этом варианте выручка и, соответственно, прибыль у поставщика будет на 1,67% меньше (118/120*100=98,33; 100-98,33=1,67).

Рассмотрим хозяйственные ситуации:

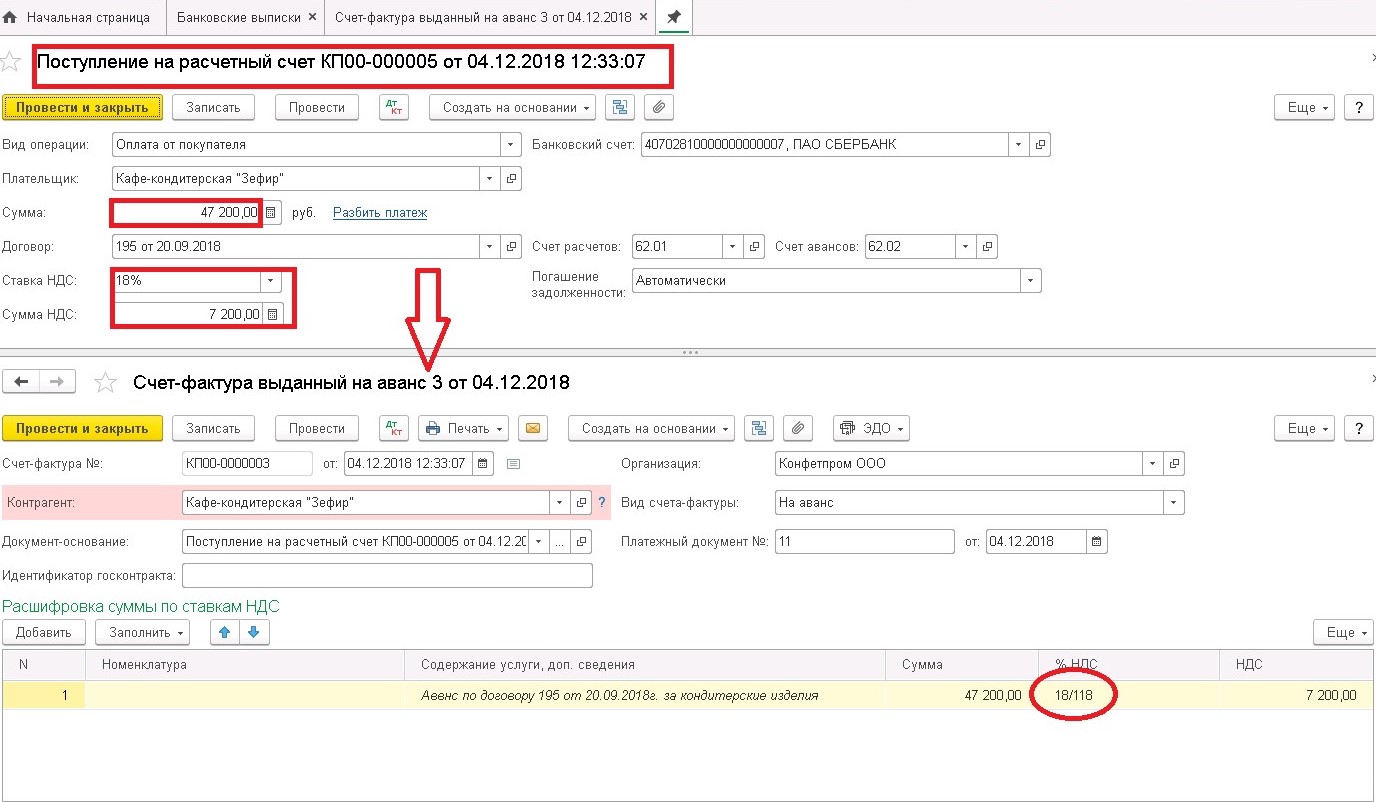

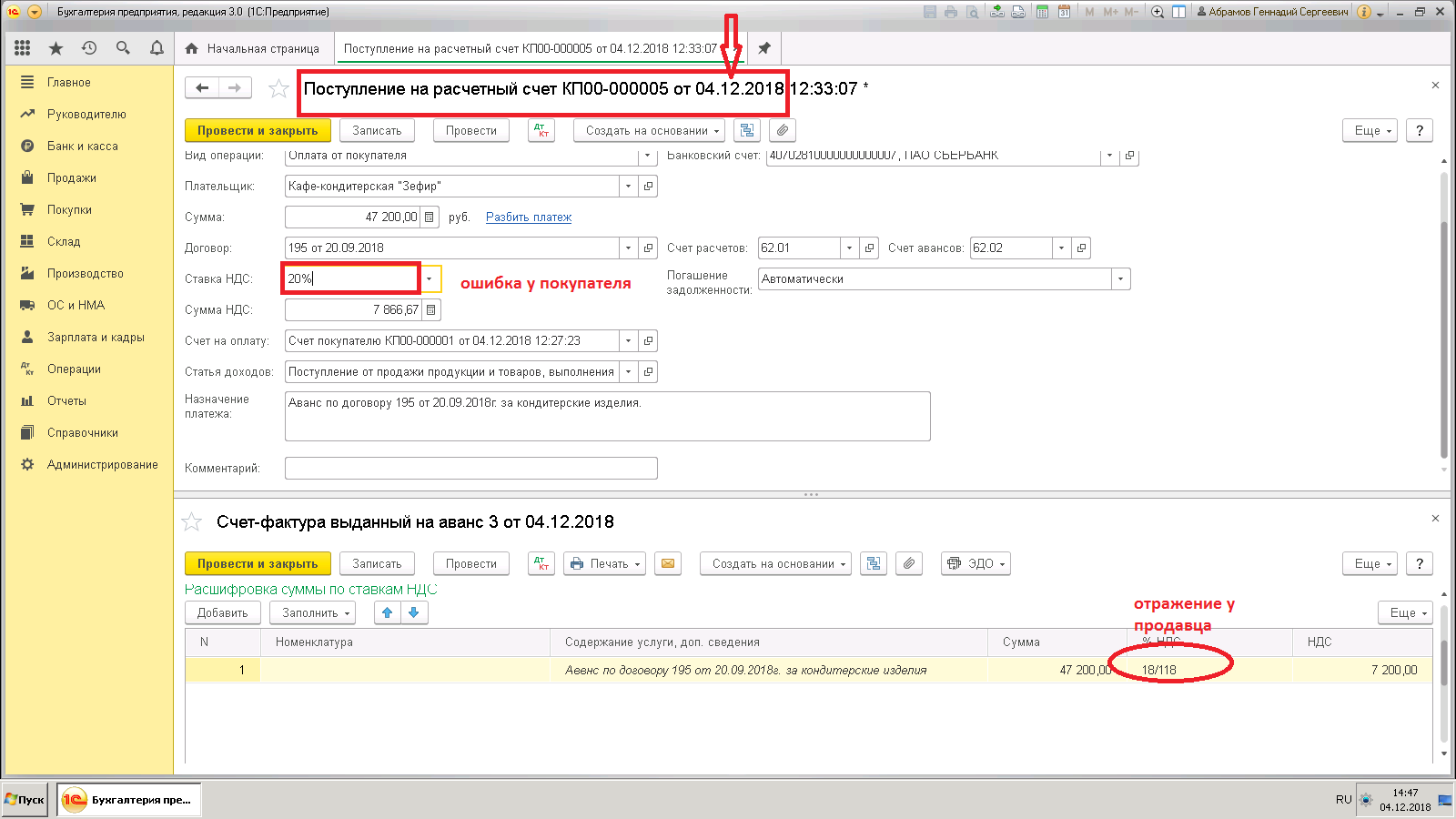

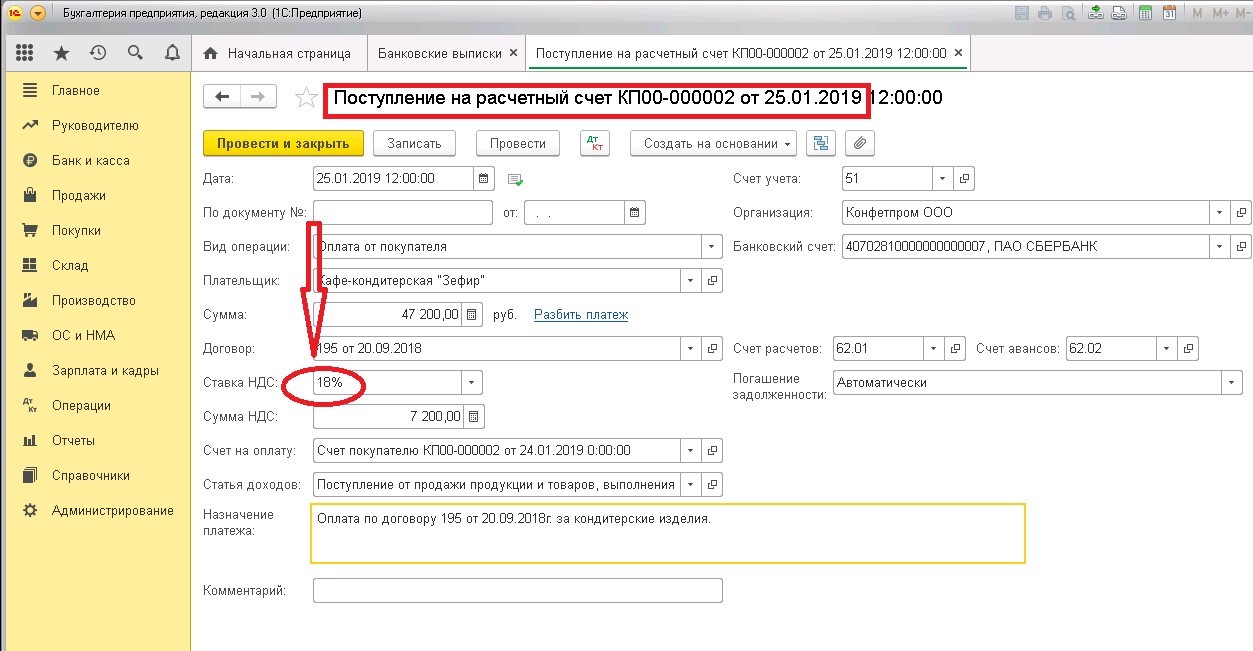

1. Ситуация «с авансом 2018 г.»

- Договор 2018 г., аванс в декабре 2018 г., отгрузка в 2019 г.

- Составлено доп. соглашение (фиксируем ставку НДС 20%).

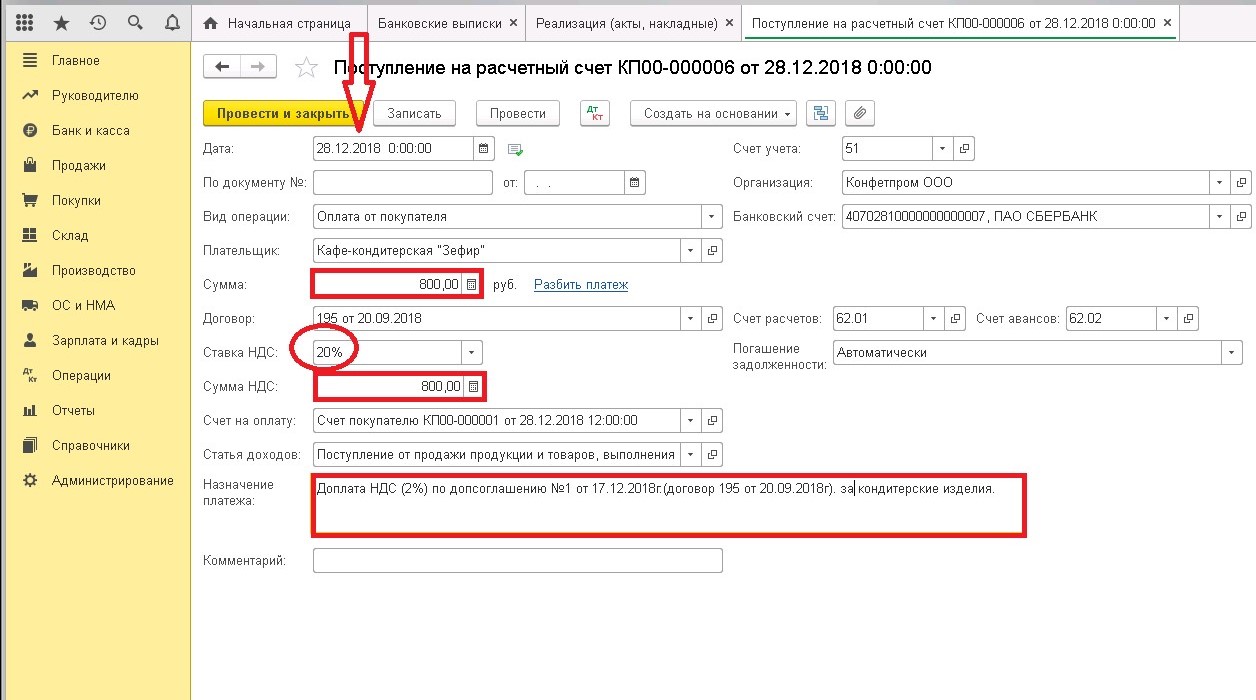

Внимание, возможная ошибка №1: после подписания дополнительного соглашения со ставкой НДС 20% покупатель в назначении платежа в 2018г. указал ставку 20%.

В этом случае продавец оформляет авансовый счет-фактуру по ставке 18/118, корректировочный счет-фактура не требуется.

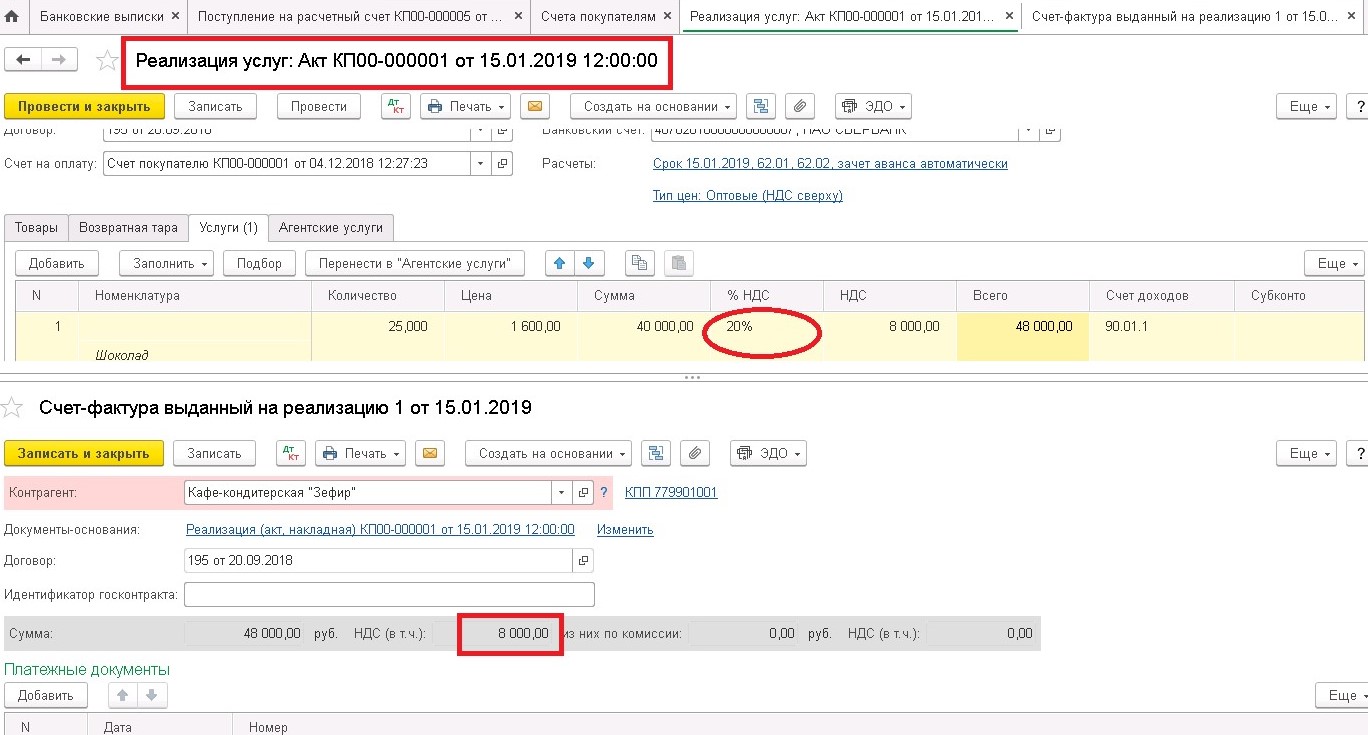

- Отгрузка 2019г.

Внимание, возможная ошибка №2:

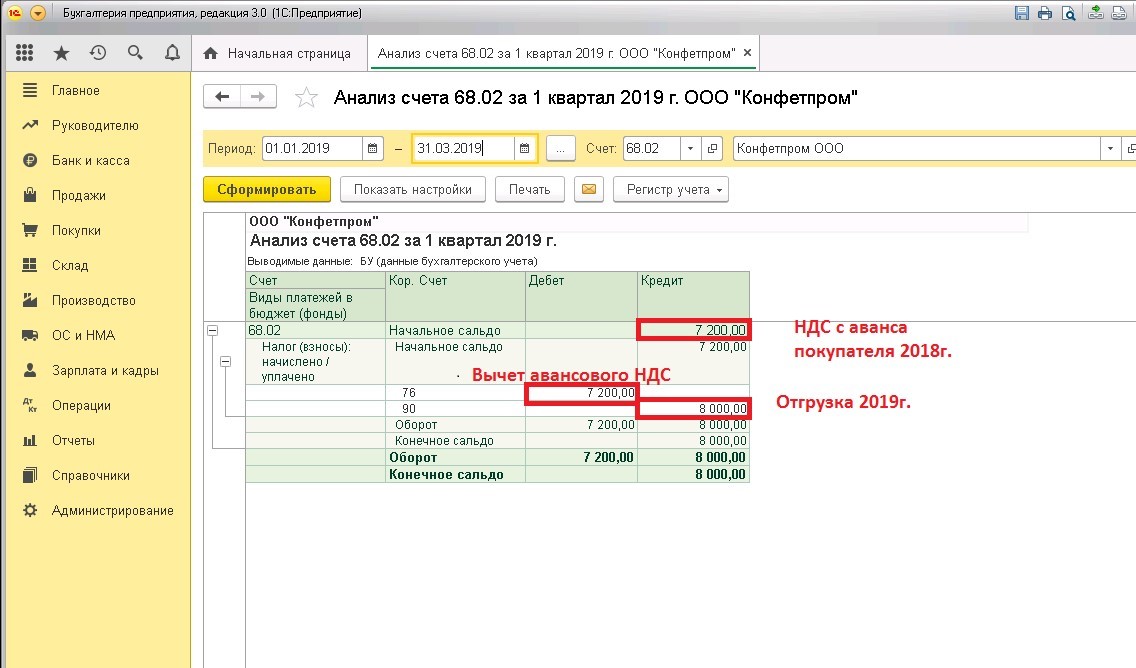

- Поступила доплата НДС (2%) в 2018г.

Такая доплата считается дополнительной оплатой стоимости товаров (работ, услуг), имущественных прав и с нее исчисляется НДС по ставке 18/118. Возникает завышение оплаченной стоимости товара и занижение оплаченного НДС.

Продавец датой «второго аванса» 2018г. составляет корректировочный счет-фактуру на аванс на разницу между суммой «первого аванса» 2018г. по ставке 18/118 и «второго аванса» по ставке 18/118.

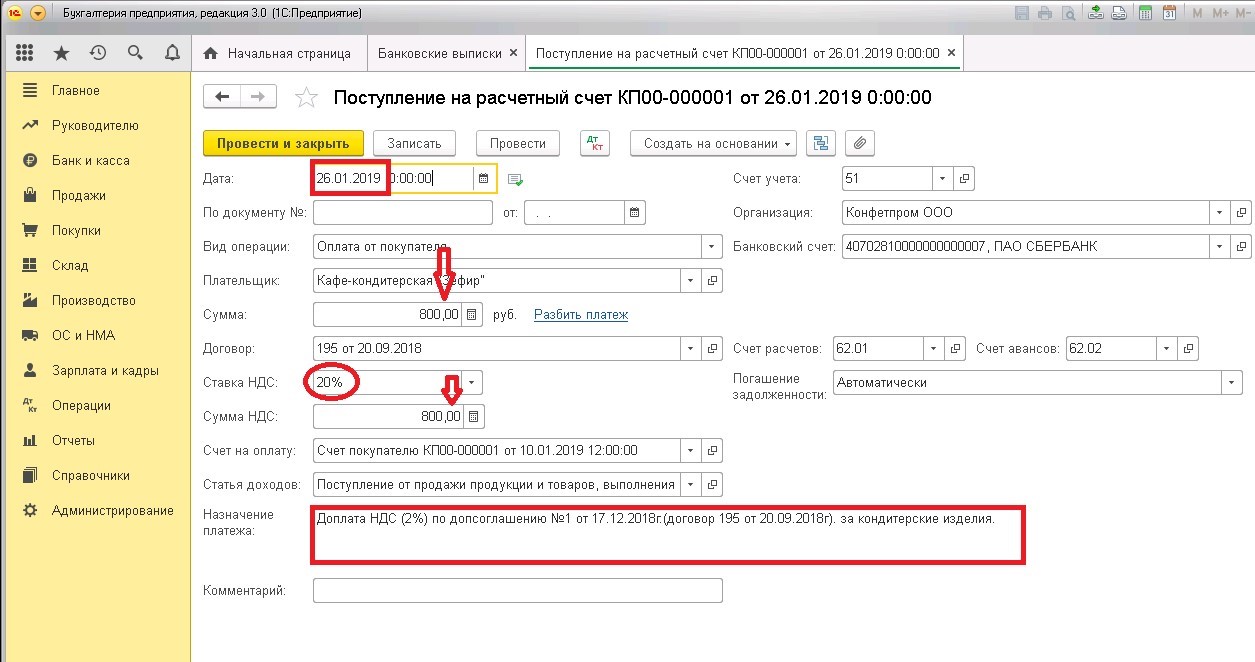

- Поступила доплата НДС (2%) в 2019г. Покупатель доплачивает разницу (2%) в ставках НДС до даты отгрузки товара (работы, услуги).

В этом случае доплату не следует рассматривать, как аванс, а следует рассматривать как доплату налога.

Продавец датой получения доплаты выставляет покупателю корректировочный счет-фактуру на аванс на разницу между суммой налога по «первому авансу» 2018г, составленному ранее с применением ставки НДС 18/118 и суммой налога с учетом доплаты 2%.

В 1С: Бухгалтерии операция «Корректировочные счета-фактуры на аванс» будет реализована в версии 3.0.67. На момент составления статьи это операция недоступна, но позже мы обязательно расскажем об этом.

Если счет-фактура 2018 г. от поставщика поступил в 2019г., то к вычету принимаются товары (работы, услуги), имущественные права по ставке НДС 18%, как и указано в счете-фактуре поставщика.

2. Ситуация «с постоплатой 2019 г.»

Договор 2018 г., ставка НДС 18%, отгрузка в декабре 2018 г., постоплата в 2019г.

В платежном поручении по отгрузке 2018г. и с отсрочкой платежа (переход оплаты на 2019г.) ставку НДС указываем, как в отгрузочных документах поставщика (18%).

3. Возврат товаров в 2019 г.

В 2019 г . изменен подход отражения НДС при возврате товаров ( п.1.4 разъяснений ФНС РФ СД-4-3/20667@ от 23.10.2018г.)

- В случае возврата (частичного возврата) принятых на учет товаров, продавец НЕ будет получать от покупателя счет-фактуру на обратную реализацию (т.к. покупатель в этом случае будет обязан будет составить счет-фактуру со ставкой НДС 20%). Сам продавец составляет корректировочный счет-фактуру по ставке 18%.

Аналогичным образом, оформляются возвраты товаров, отгруженных в 2019г. Ставка НДС при этом будет 20%.

- В случае возврата в 2019 г. не принятого на учет товара действует общее правило: продавец составляет корректировочный счет-фактуру по ставке НДС, действующей на дату отгрузки покупателю.

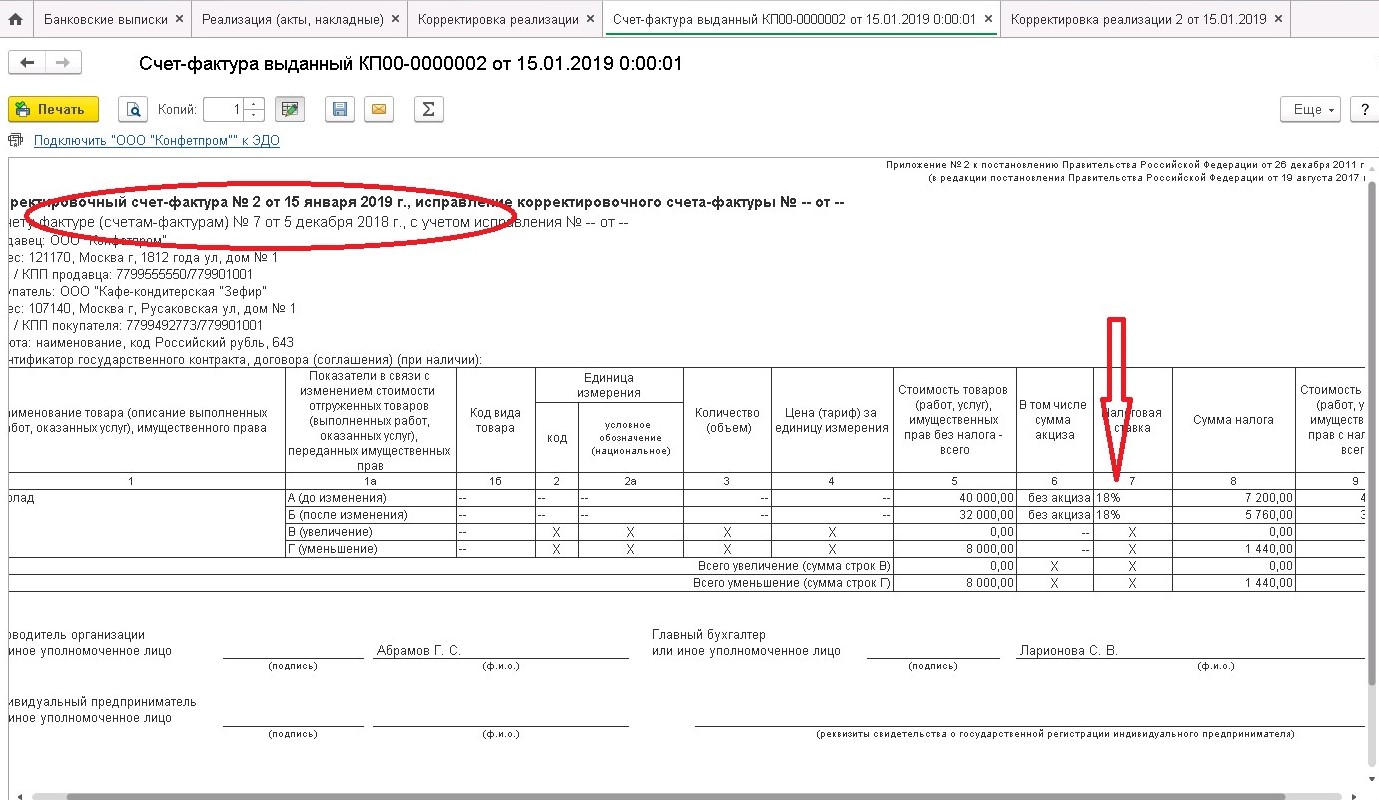

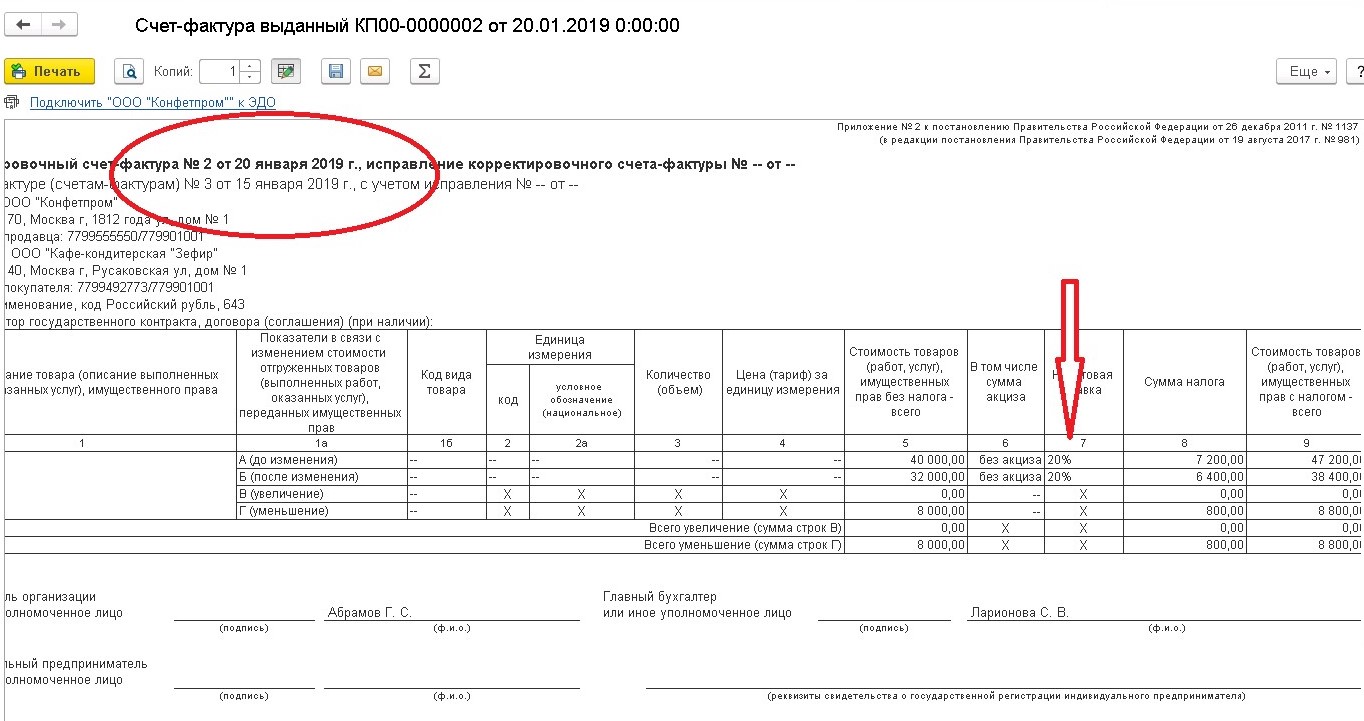

Подробнее правила составления корректировочных счетов-фактур рассмотрены в статьях:

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту