Аудит полученных кредитов и займов в 1С: Бухгалтерии предприятия ред. 3.0

Как правило, в современных условиях редко можно встретить организации, у которых в разное время не возникла бы потребность воспользоваться сторонними средствами с помощью кредитов или займов, ведь они являются основным эффективным инструментом для привлечения ресурсов. Причём суммы могут быть очень значительными, поэтому важно вести учёт правильно. Поэтому прежде чем сдать годовую бухгалтерскую отчетность не забудьте проверить этот участок в 1С: Бухгалтерии предприятия ред. 3.0 на наличие самых распространенных ошибок.

Учёт расчётов по кредитам и займам в основном регулируется следующими нормативными документами:

• ФЗ РФ «О бухгалтерском учёте»;

• ПБУ 15/2008 «Учёт расходов по займам и кредитам».

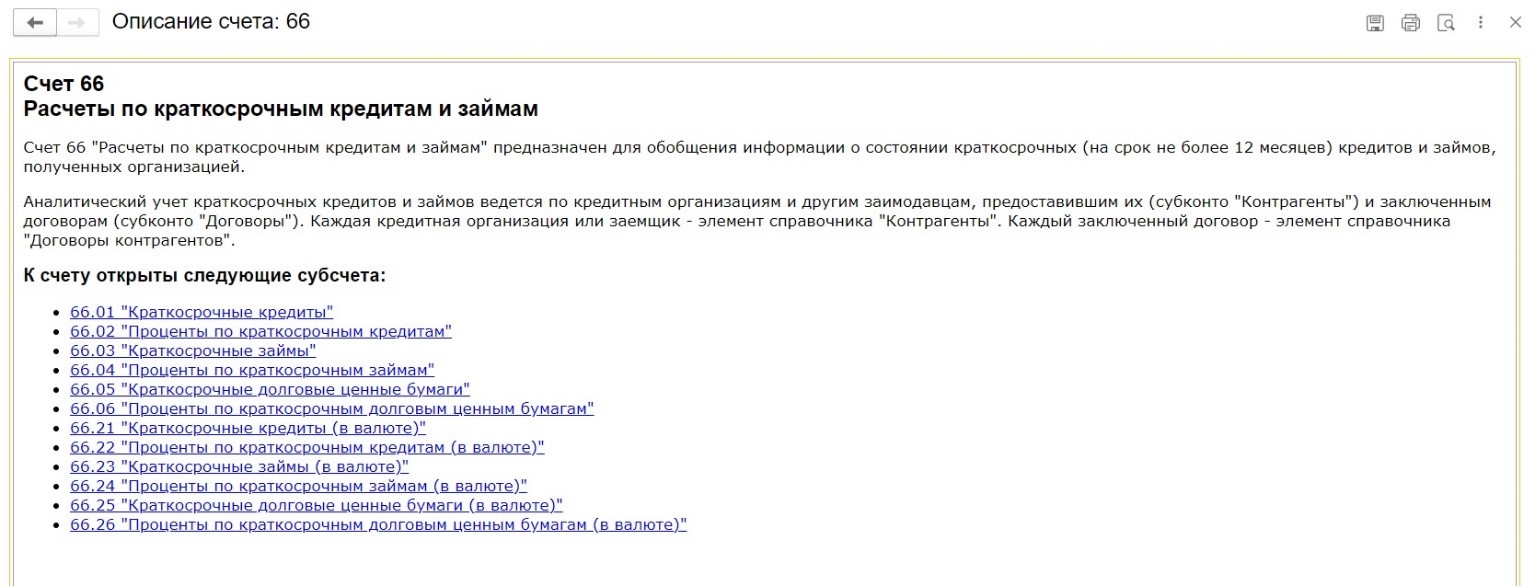

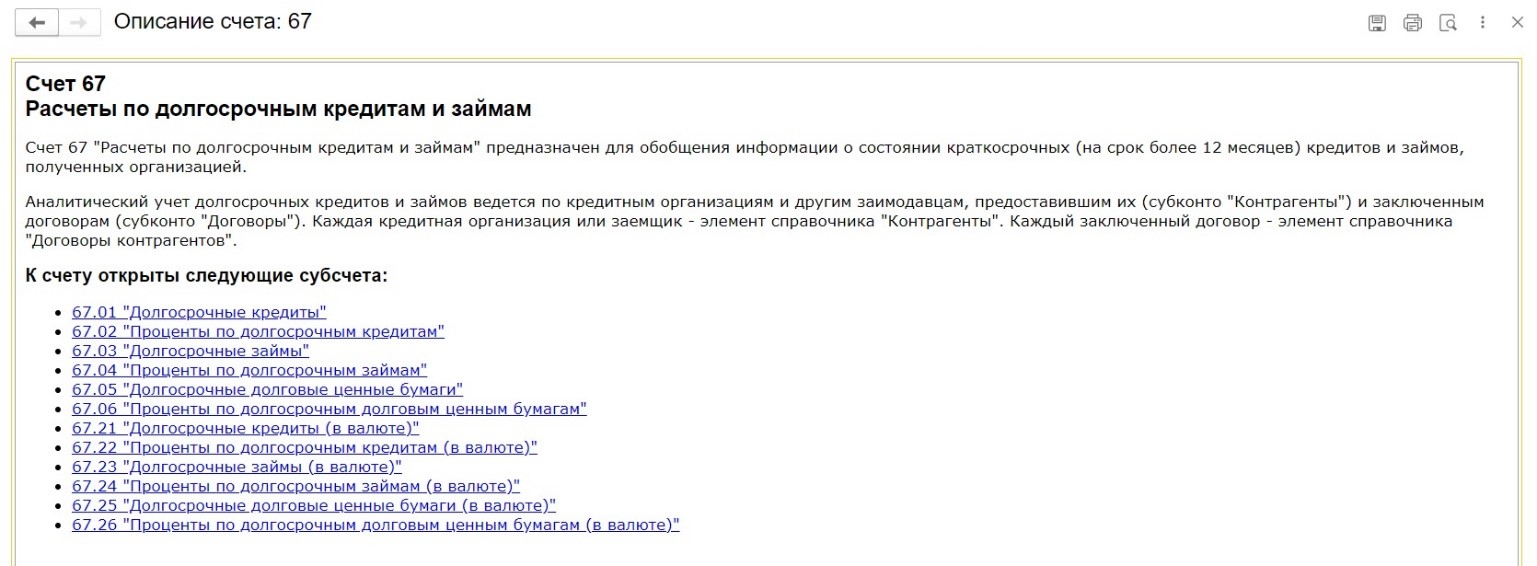

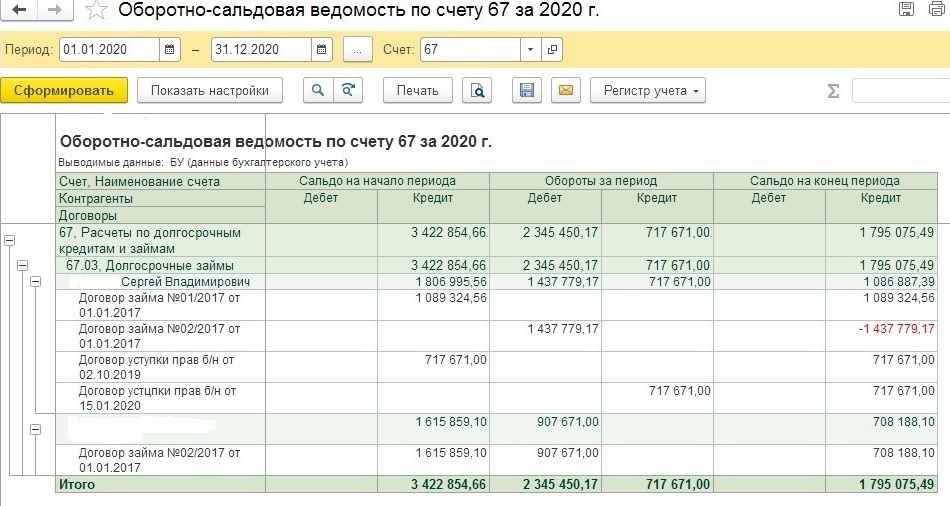

Данный участок ведётся на счетах 66 и 67.

Кстати, ранее мы рассказывали, как отразить в программе 1С: Бухгалтерия предприятия ред. 3.0 операции по льготному кредиту и заём от физического лица предприятию, возможно эти публикации будут вам полезны.

Несмотря на видимую лёгкость учёта операций по полученным кредитам и займам, тем не менее при аудиторских проверках регулярно выявляются ошибки, которые, как правило, вызваны не столько незнанием каких-либо вопросов ведения учёта, сколько неоднозначностью формулировок законодательства или желанием упростить порядок ведения учёта.

В процессе проверки подлежит изучению следующая информация:

- учётная политика организации;

- кредитные договоры и договоры займа;

- первичная документация по проверяемому участку учёта и банковские выписки;

- регистры учёта в отношении счетов 66,67,91;

- бухгалтерская отчётность.

При проведении проверки уделяется внимание изучению следующих моментов:

• оценка правильности оформления заключенных договоров;

• изучаются источники привлечения заёмных средств;

• проверка целевого использования привлечённых средств, достоверности расчётов по ним;

• правильность начисления процентов за пользование заёмными средствами;

• анализ применяемой корреспонденции счетов по учёту проверяемого участка;

• анализ регистров учёта в отношении операций по кредитам и займам.

Цель аудита учёта кредитов и займов — получение надлежащих доказательств достоверности отражения показателей бухгалтерской отчётности в отношении задолженности организации по полученным заёмным средствам.

Опыт аудиторских проверок показывает, что в большей степени ошибки по учёту кредитов и займов, как правило, однотипны.

Рассмотрим наиболее часто встречающиеся из них:

1. Непредоставление или отсутствие документов в отношении учёта кредитов и займов (договоры, выписки банка, бухгалтерские справки-расчёты по начислению процентов, доп. соглашения к договорам, меняющих их условия);

2. Отсутствие аналитики по учёту кредитов (займов) в разрезе договоров или имеющийся учёт организован ненадлежащим образом;

3. Неправильное отражение процентов по полученным займам и кредитам в учёте:

- несвоевременное начисление процентов, которые следует отражать в учёте на последнее число каждого месяца и на дату возврата займа, независимо от даты уплаты.

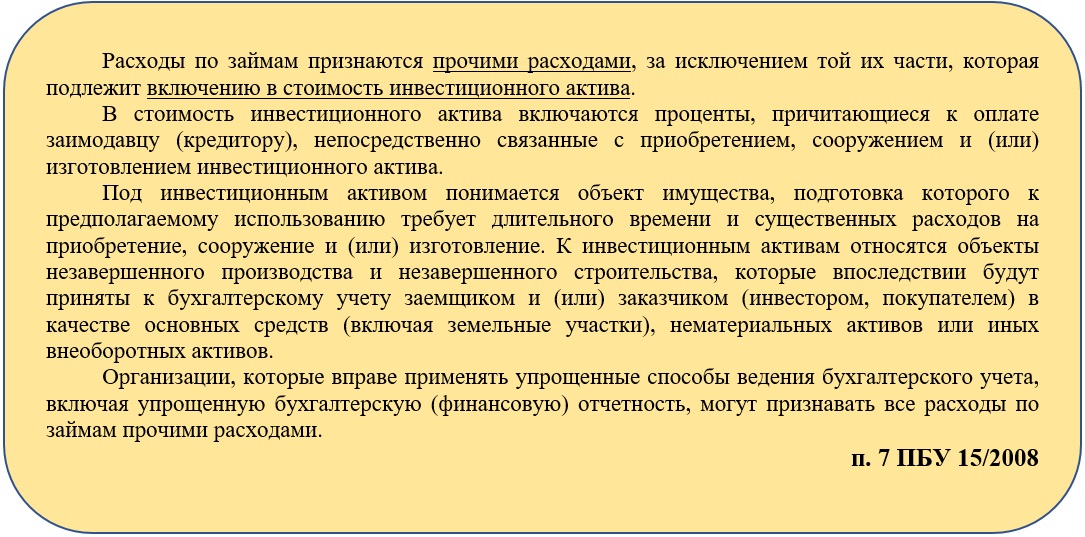

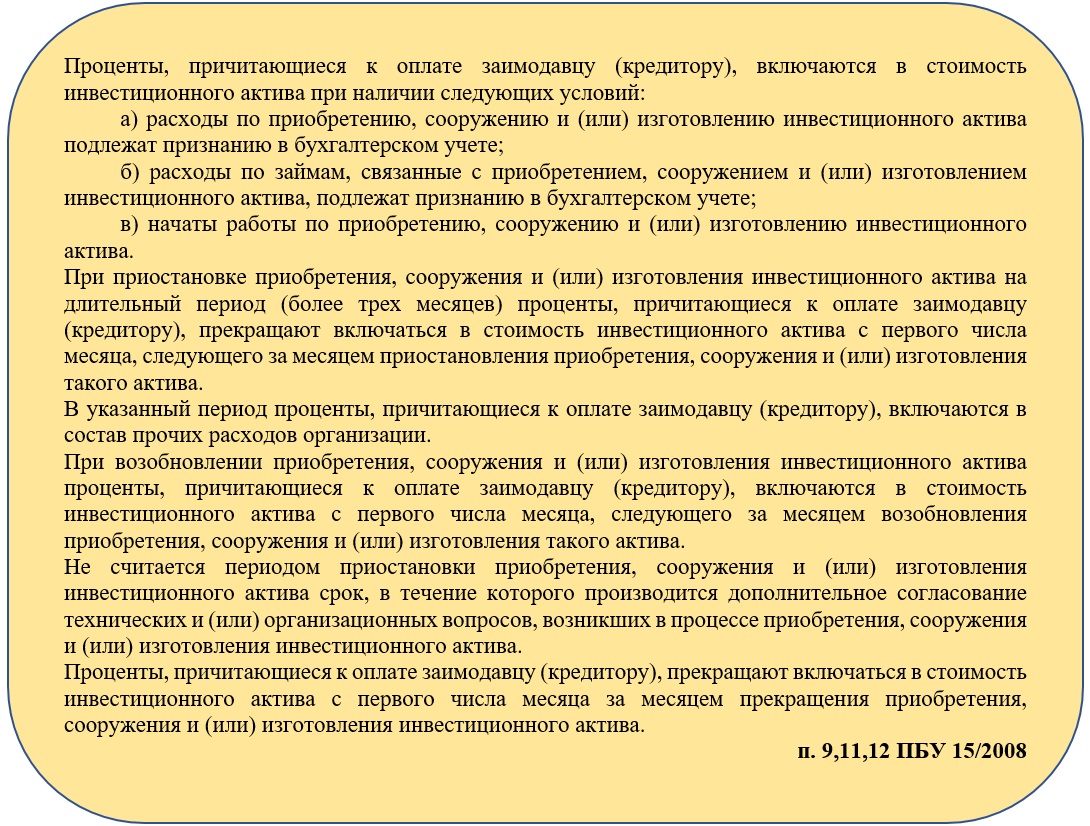

- отнесение в состав прочих расходов процентов по кредитам, полученным непосредственно на приобретение (изготовление) инвестиционного актива;

- включение в стоимость объекта основных средств и иных прочих внеоборотных активов процентов по кредитам и займам, полученных на эти цели, но после принятия данных объектов к учёту.

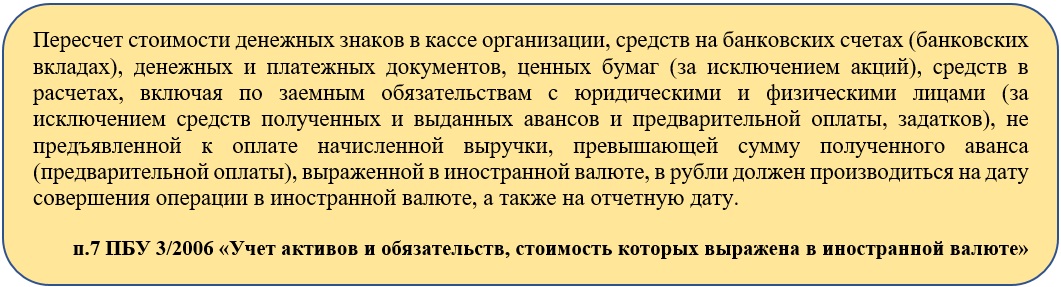

4. Не производится пересчёт сумм задолженности в рубли по курсу ЦБ РФ на день совершения операции по получению, возврату и на дату составления бухгалтерской отчётности, в случае получения кредитов и займов в иностранной валюте;

5. Отсутствие в учётной политике обязательной для раскрытия информации по кредитам и займам, или неприменение условий принятой учётной политики;

6. Несоответствие данных бухгалтерской отчётности регистрам учёта, или отсутствие равенства данных аналитического учёта оборотам и остаткам по счетам синтетического учёта;

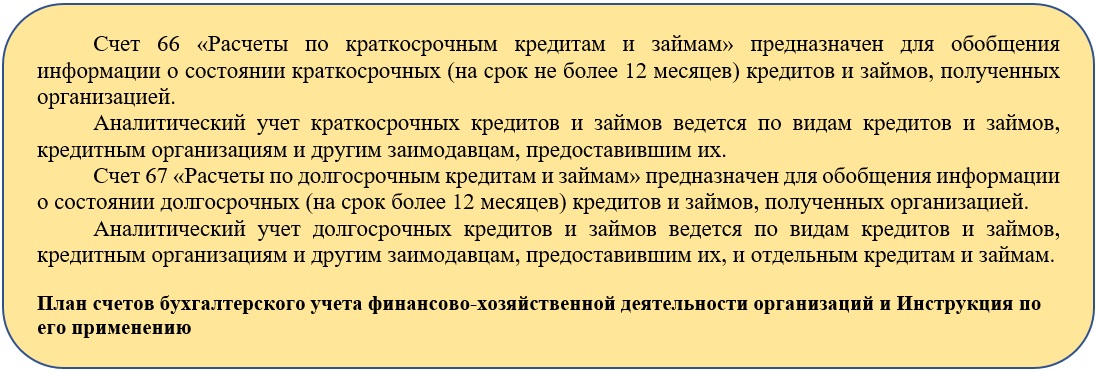

7. Несоблюдение, установленной планом счетов бухгалтерского учёта корреспонденции счетов в отношении сч.66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»;

8. Нарушение порядка представления информации в бухгалтерском балансе задолженности по кредитам и займам в зависимости от срока обращения: на краткосрочные и долгосрочные.

В бухгалтерском учёте полученный заём (кредит) отражается как кредиторская задолженность:

- на счёте 66, если заём (кредит) выдан на срок не более 12 месяцев;

- на счёте 67, если заём (кредит) выдан на срок более 12 месяцев.

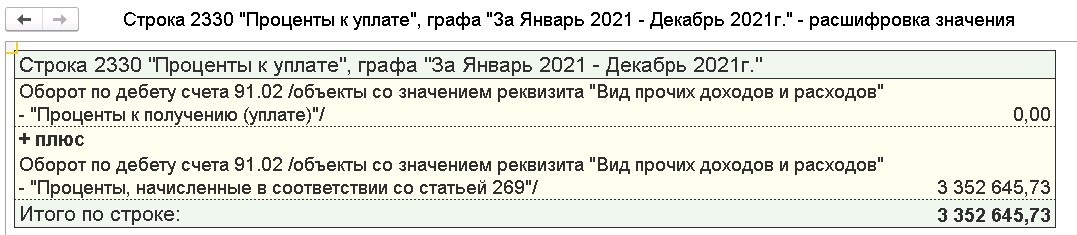

9. Нарушение методологии отражения начисленных процентов по кредитам и займам в отчёте о финансовых результатах.

Вместо заполнения строки 2330 «Проценты к уплате» проценты показаны в составе строки 2350 «Прочие расходы».

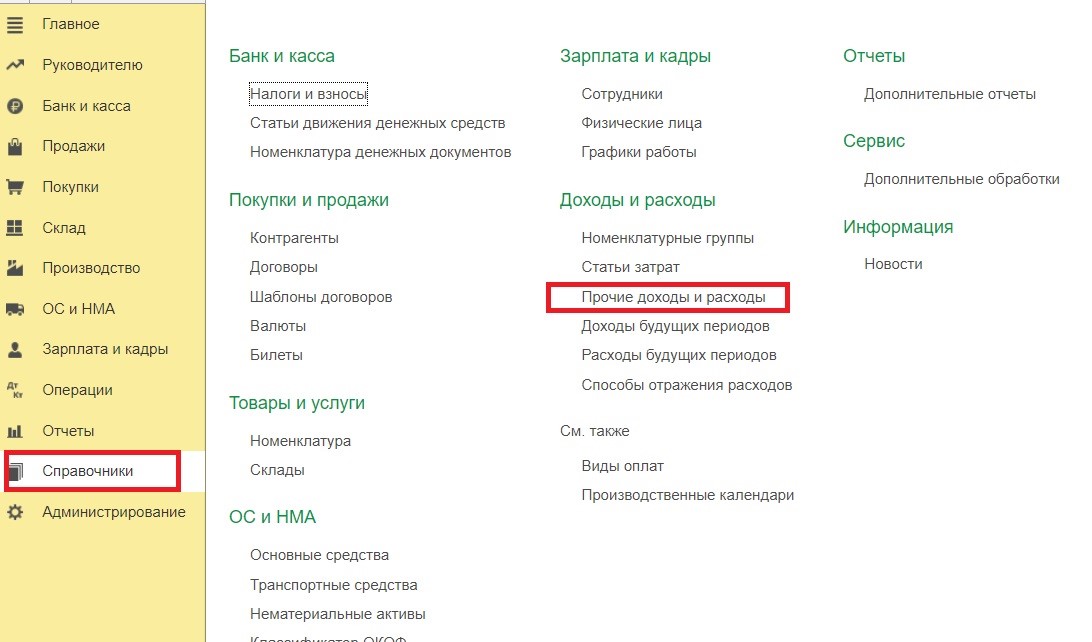

В 1С: Бухгалтерии предприятия ред. 3.0 заполнение отчёта о финансовых результатах можно производить автоматически.

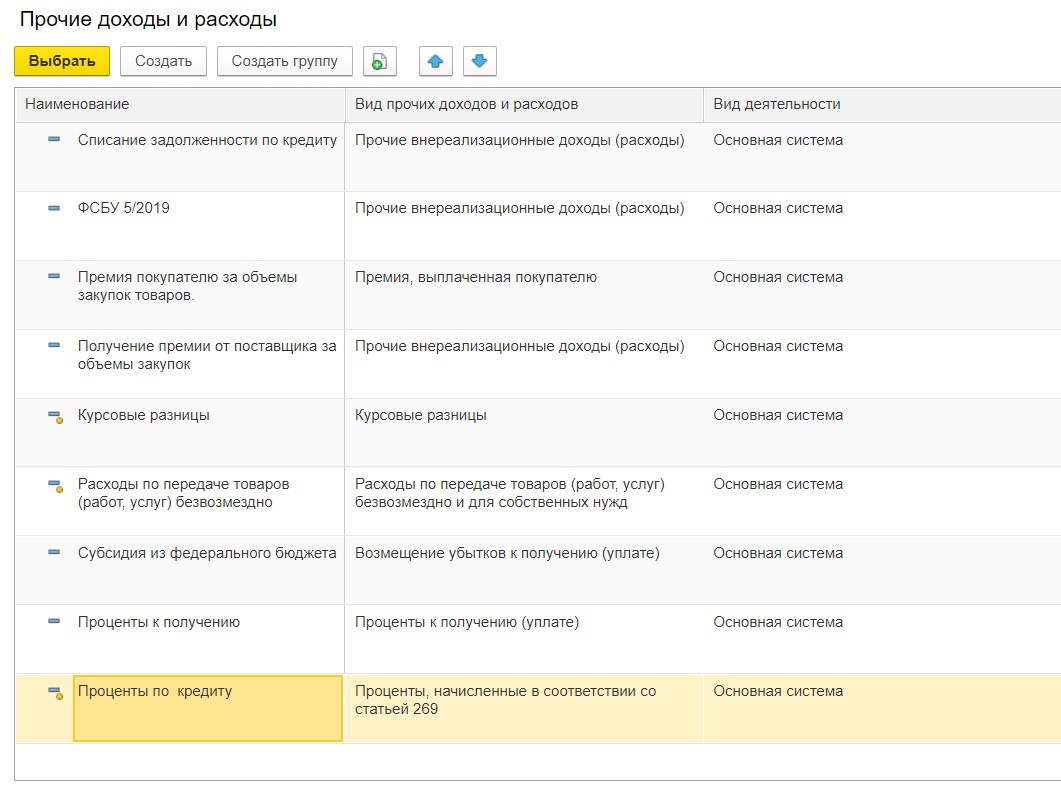

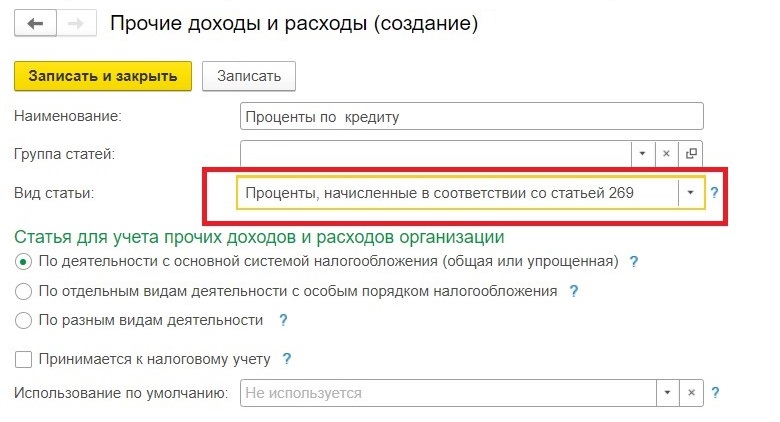

Для этого нужно только правильно настроить аналитику к статьям доходов и расходов, найти которые можно через раздел меню «Справочники».

Статье прочих доходов и расходов «Проценты по кредиту» важно присвоить вид статьи «Проценты, начисленные в соответствии со статьей 269».

При начислении процентов по кредитам и займам на счёт 91.02 «Прочие расходы», выбирая аналитику с привязкой к такому виду статьи, при заполнении отчёта о финансовых результатах данные будут сразу попадать в нужную строку.

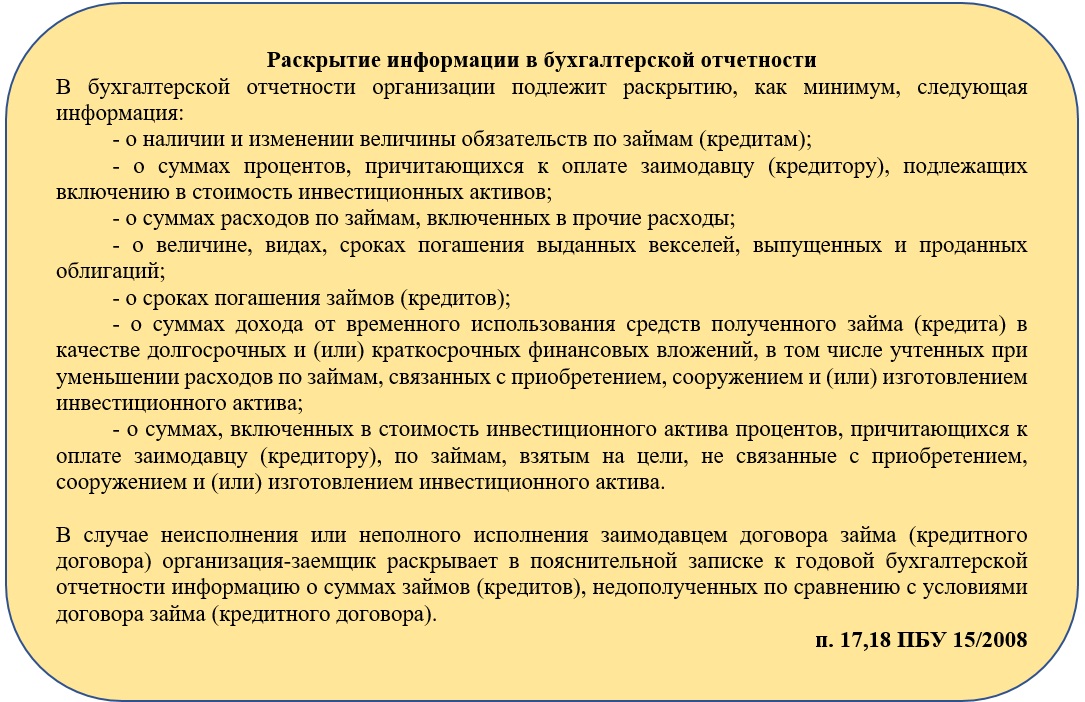

10. В балансе и пояснениях к нему не раскрыта вся необходимая информация в отношении кредитов и займов, установленная законодательством РФ.

11. На счёте 009 не отражены выданные обеспечения (залог, поручительство) по кредитам полученным.

Ошибки, выявляемые в процессе аудита, могут оказывать как существенное влияние на достоверность показателей бухгалтерской отчётности, с последующим искажением сумм в бухгалтерском и налоговом учёте, так и не оказывать значительного влияния на данные отчётности, но при этом искажение строк по экономическому содержанию может привести в заблуждение всех заинтересованных пользователей такой отчётности.

Надеемся, что данная статья будет для вас полезной и позволит избежать тех типичных нарушений, которые мы рассмотрели или же, наоборот, вы сможете получить твердую уверенность, что учёт ведется правильно и надлежащим образом.