Аудит расчетов с дебиторами и кредиторами в 1С: Бухгалтерии предприятия ред. 3.0

Коллеги, в связи с большим интересом к теме аудита мы с удовольствием продолжаем развивать это направление. В сегодняшней статье речь пойдет об особенностях проведения аудита расчётов с дебиторами и кредиторами и ошибках, выявляемых в рассматриваемом разделе бухгалтерского учёта (счета 60, 62, 76). В преддверии отчётного периода эта информация очень актуальна, ведь мы рассмотрим более 20 ошибок, допускаемых пользователями в программе 1С: Бухгалтерия предприятия ред. 3.0.

В публикации под расчётами с дебиторами и кредиторами условимся понимать расчёты с поставщиками, покупателями и прочими контрагентами.

Расчёты со сторонними организациями, как правило, всегда связаны с различными экономическими рисками (неисполнение договорных обязательств, несвоевременное погашение задолженности, появление безнадежных долгов и т.д.), что приводит к необходимости постоянного и пристального внимания к сфере расчётов, а также важности повышения достоверности информации, отражённой в бухгалтерской отчётности отношений дебиторов и кредиторов.

Ведение рассматриваемого участка учёта предполагает от сотрудников бухгалтерии регулярного контакта как внутри предприятия, так и сотрудничества с внешними контрагентами, ведь значительная часть документов при учёте расчётов создаётся не в организации, что в итоге приводит к дополнительным сложностям и требует более пристального внимания от сотрудников, осуществляющих учёт и контроль.

Проверка правильности раскрытия в отчётности операций с контрагентами — достаточно важный и трудоёмкий этап аудиторской проверки.

Цель аудита — выражение мнения о достоверности отражения в учёте и отчётности информации в отношении дебиторской и кредиторской задолженности.

К задачам аудита рассматриваемого участка относятся:

-

анализ законности возникновения задолженности (дебиторской и кредиторской), и своевременности её погашения;

-

обоснование достоверности отражения в учёте операций по расчётам с контрагентами;

-

подготовка рекомендаций по устранению причин, вызывающих искажение отчётности.

Для проведения проверки используются данные бухгалтерского учёта и отчётности, особое внимание уделяется изучению договоров и первичной документации, результатам и оформлению инвентаризации, актам сверок, а также любые иные документы, вызвавшие заинтересованность аудитора.

Особое внимание следует уделить тому, что операции расчётов с контрагентами многочисленны, периодичность их высока, а нормативно-правовая база регулируемого учёта данных операций обширна и динамична.

Рассмотрим самые часто встречаемые нарушения, выявляемые при аудите расчётов с контрагентами.

Следует выделить несколько характерных категорий.

Нарушения в первичной документации

1. К ним относят:

- ошибки при регистрации документа, например, расхождения в количестве, или иное недостоверное внесение информации из документа в программу 1С: Бухгалтерии предприятия ред. 3.0.

- несвоевременное отражение хозяйственных операций в бухгалтерском учёте;

- неверное оформление документов; не заполнение реквизитов, являющихся обязательными;

- отсутствие подтверждающих первичных документов или их замена копиями;

- нарушение сроков хранения документов.

Ошибки в области бухгалтерского и налогового учёта

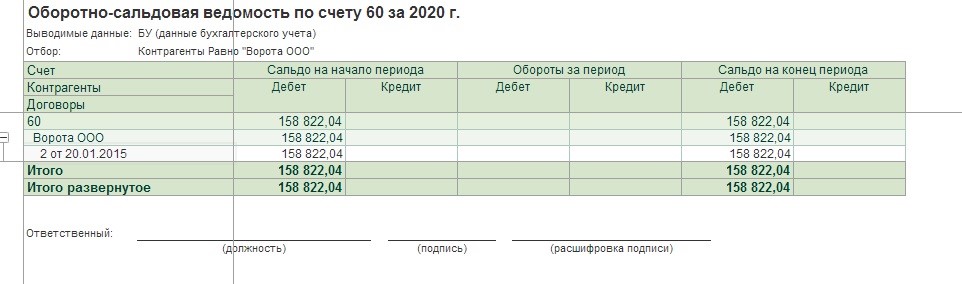

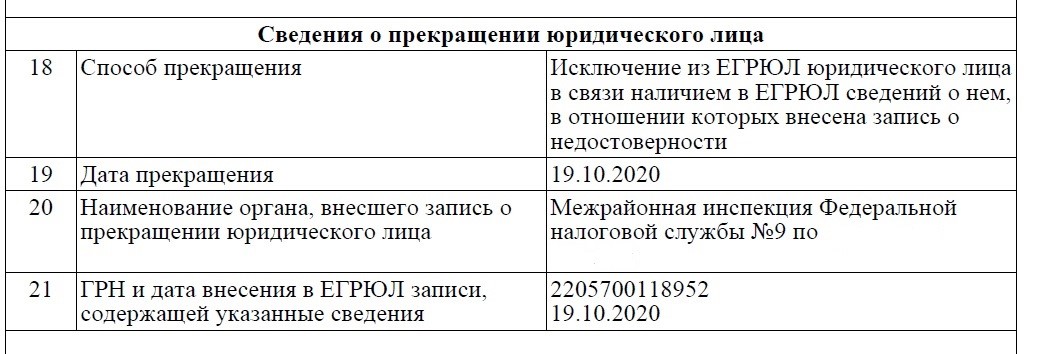

2. В бухгалтерском учёте и отчётности отражается информация по организациям, прекратившим своё существование.

3. Несвоевременное отражение списания задолженности контрагентов, прекративших свое существование.

Например, в проверяемом периоде была списана задолженность организаций, прекративших существование в прошлых отчётных периодах.

4. Нарушен порядок аналитического учёта расчетов с контрагентами.

- отсутствие аналитического учёта по счетам 60,62,76 в разрезе договоров;

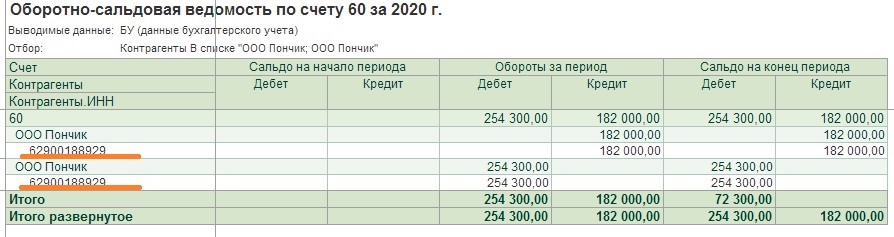

- нарушение правильности заполнения справочника «Контрагенты» в 1С: Бухгалтерии предприятия ред. 3.0.

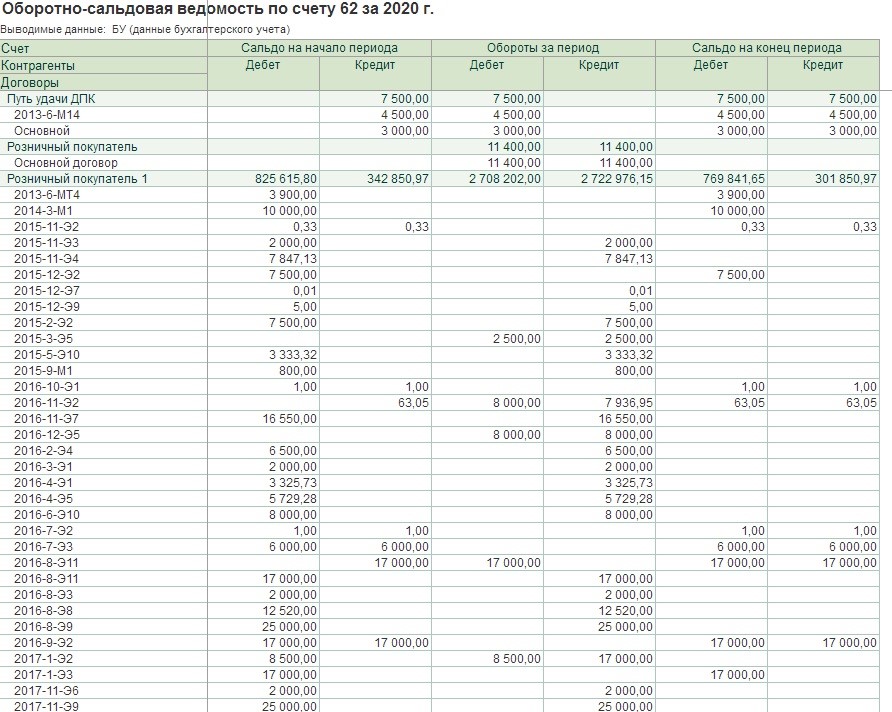

Например, в программе и в учёте числится одновременно значительное количество контрагентов с одинаковым ИНН:

Помочь в этом случае может встроенная в программу обработка «Поиск и удаление дублей».

- искажение учета расчётов с контрагентами в разрезе субконто «Договоры».

Как распознать такие ошибки и научиться их исправлять смотрите в наших видеороликах Как навести порядок на 60 счете в 1С, Проверка корректности учета расчетов с контрагентами в 1С: Бухгалтерии.

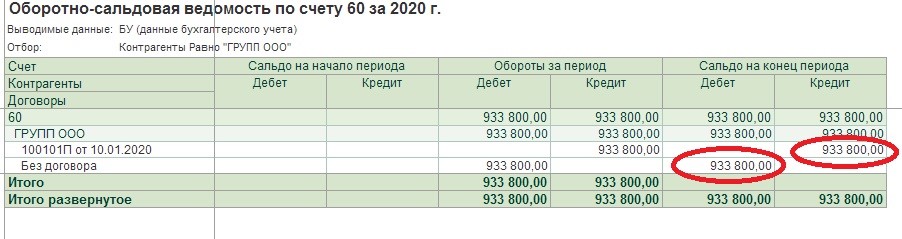

- числится одинаковое сальдо расчётов одновременно по дебету и кредиту счёта.

- отражение задолженности по контрагенту в рамках одного договора на разных счетах

- ненадлежащий порядок организации аналитического учёта расчётов по договорам аренды.

Например, расчёты, осуществляемые на основании нескольких договоров аренды, в программе 1С организованы в разрезе единственного субконто «Договор».

5. Нарушение методологии учета в части неверно составленных корреспонденций счетов:

- в отношении отражения операций по договору лизинга, по договорам уступки права требования и перевода долга;

- некоторые хозяйственные операции по расчётам с контрагентами отражены в учёте, минуя счета учёта расчётов.

6. В отношении ряда контрагентов отсутствуют подписанные акты сверки расчётов.

7. Установление случаев получения убытка при оказании услуг взаимозависимым организациям.

В результате заключения подобных сделок существует вероятность признания контролирующими органами получения необоснованной налоговой выгоды в виде признанного в налоговом учете убытка (доходы и расходы, связанные с указанными выше сделками, отражены как прочая деятельность, ставка налога на прибыль 20%).

Сложившаяся правоприменительная практика свидетельствует о рискованном заблуждении многих налогоплательщиков, что отсутствие контролируемых сделок позволит избежать им налогового контроля в отношении ценообразования по сделкам.

8. Отсутствие мер по взысканию задолженности, не применяются к должникам предусмотренные договорами санкции, не производится при необходимости зачет взаимных требований.

9. Нарушение порядка начисления арендной платы (несвоевременное или не в полном объёме).

10. Нарушение порядка учёта расчётов, выраженных в иностранной валюте, счётные ошибки при расчете разниц между курсами.

11. Не создаётся резерв по сомнительным долгам в отношении безнадежной задолженности.

12. Не отражена задолженность по вступившим в законную силу судебным актам.

Нарушение порядка проведения и оформления результатов инвентаризации расчётов

13. Отсутствие инвентаризации расчетов дебиторской и кредиторской задолженности;

14. Выборочное проведение инвентаризации (не в полном объёме или только по некоторым счетам);

15. Проведение инвентаризации по состоянию на 01 января, что позже даты составления годовой бухгалтерской отчётности — 31.12.

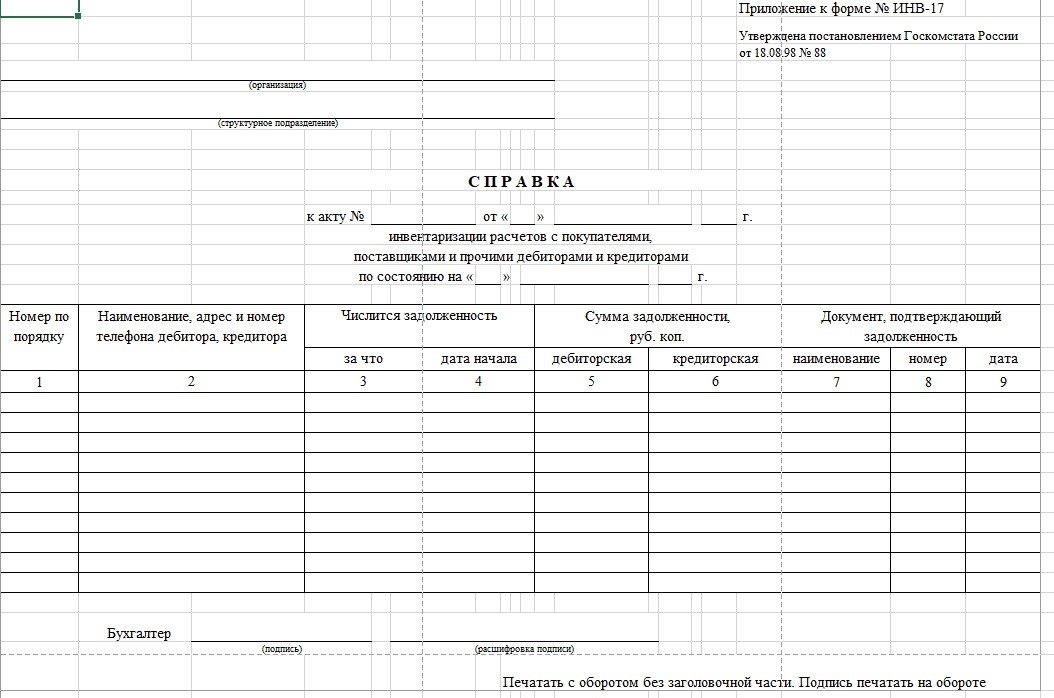

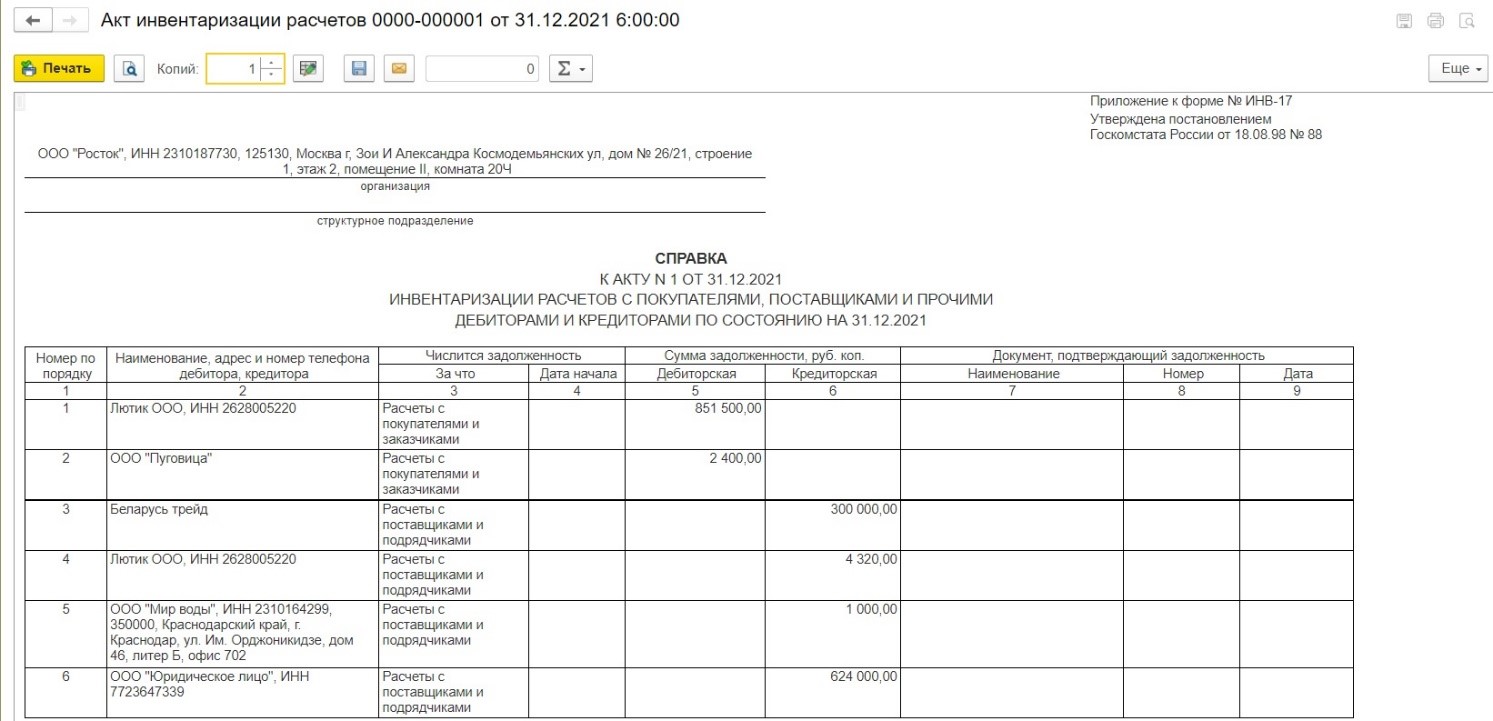

16. Не оформлена Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме № ИНВ-17), и, как следствие, отсутствует обязательная для заполнения информация.

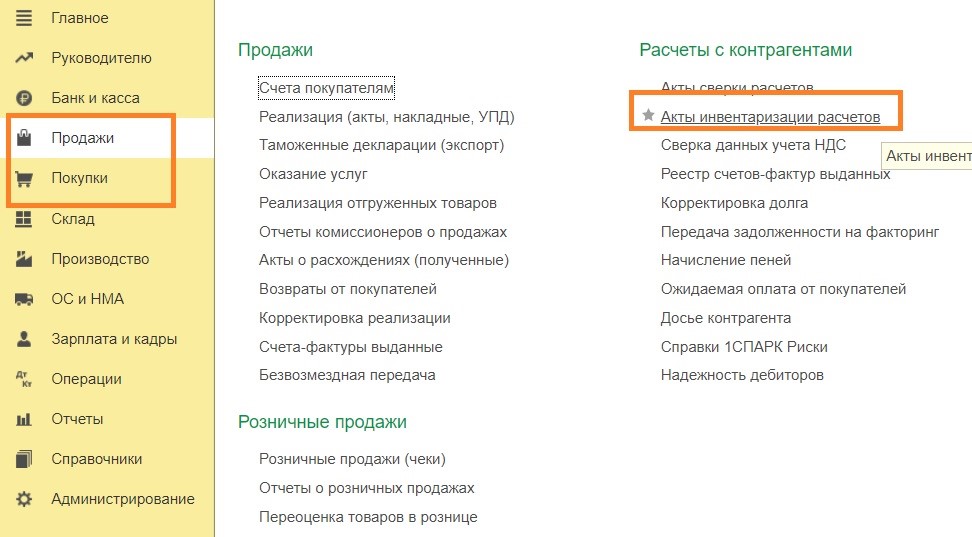

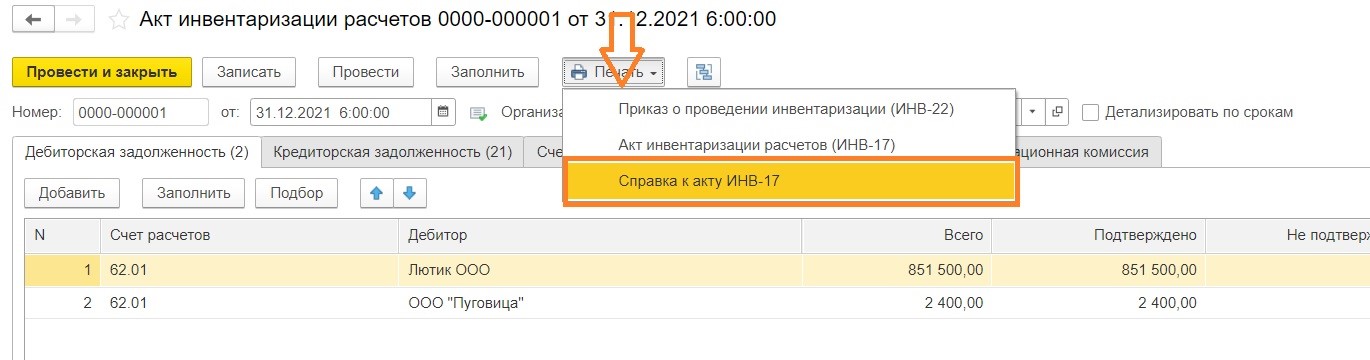

С 2021 года в программе 1С: Бухгалтерия предприятия, ред. 3.0 реализована возможность формирования справки к акту ИНВ-17.

Для этого требуется перейти в раздел «Покупки» или «Продажи», в блоке «Расчёты с контрагентами» выбрать «Акты инвентаризации расчётов».

Как подготовить справку мы очень подробно рассказывали в публикации про новый отчет «Расшифровка задолженности» в 1С: Бухгалтерия предприятия ред. 3.0.

17. В инвентаризационных описях и справке к ней по ряду контрагентов числится задолженность сроком возникновения более трёх лет.

18. Данные отраженные в результатах инвентаризации не соответствуют данным бухгалтерского учёта.

19. Нарушение порядка оформления списания дебиторской и кредиторской задолженности.

20. Случаи списания задолженности с истёкшим сроком исковой давности ранее проведенной инвентаризации и издания приказа о списании.

Нарушения в бухгалтерской отчётности в отношении расчётов с контрагентами

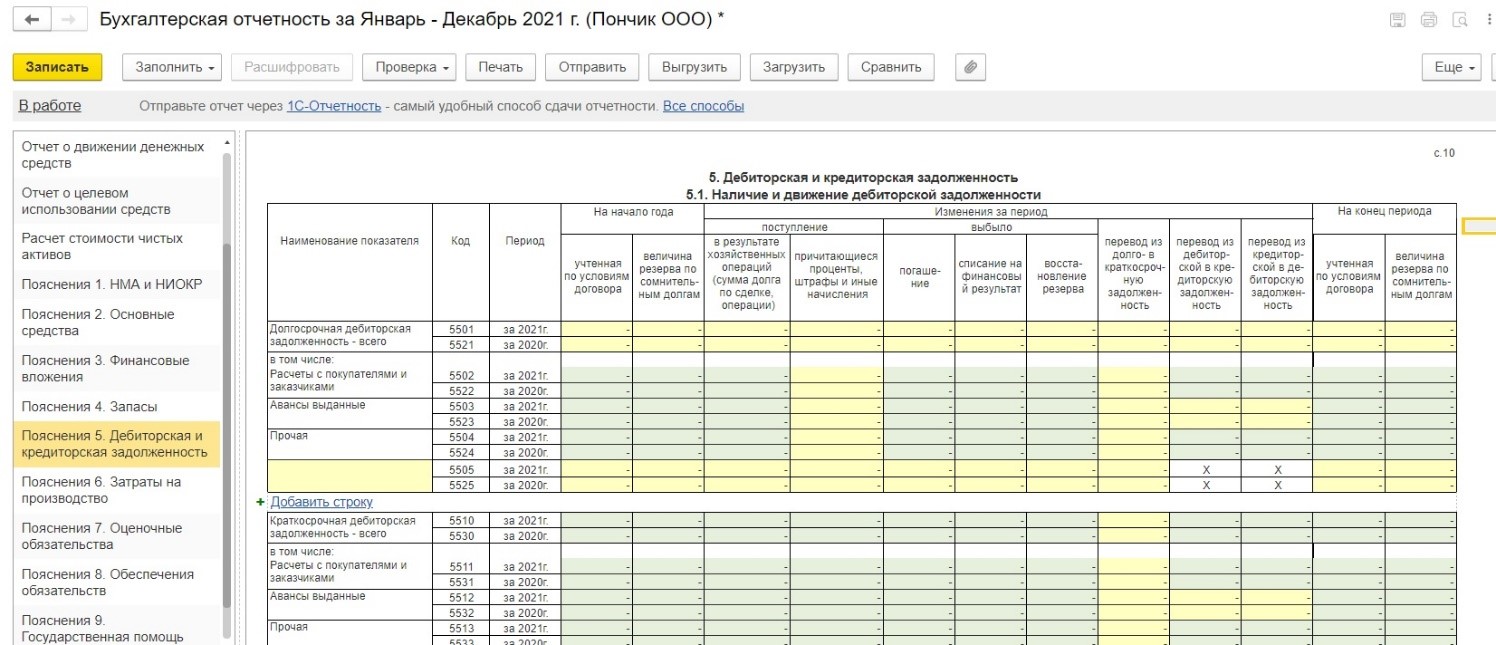

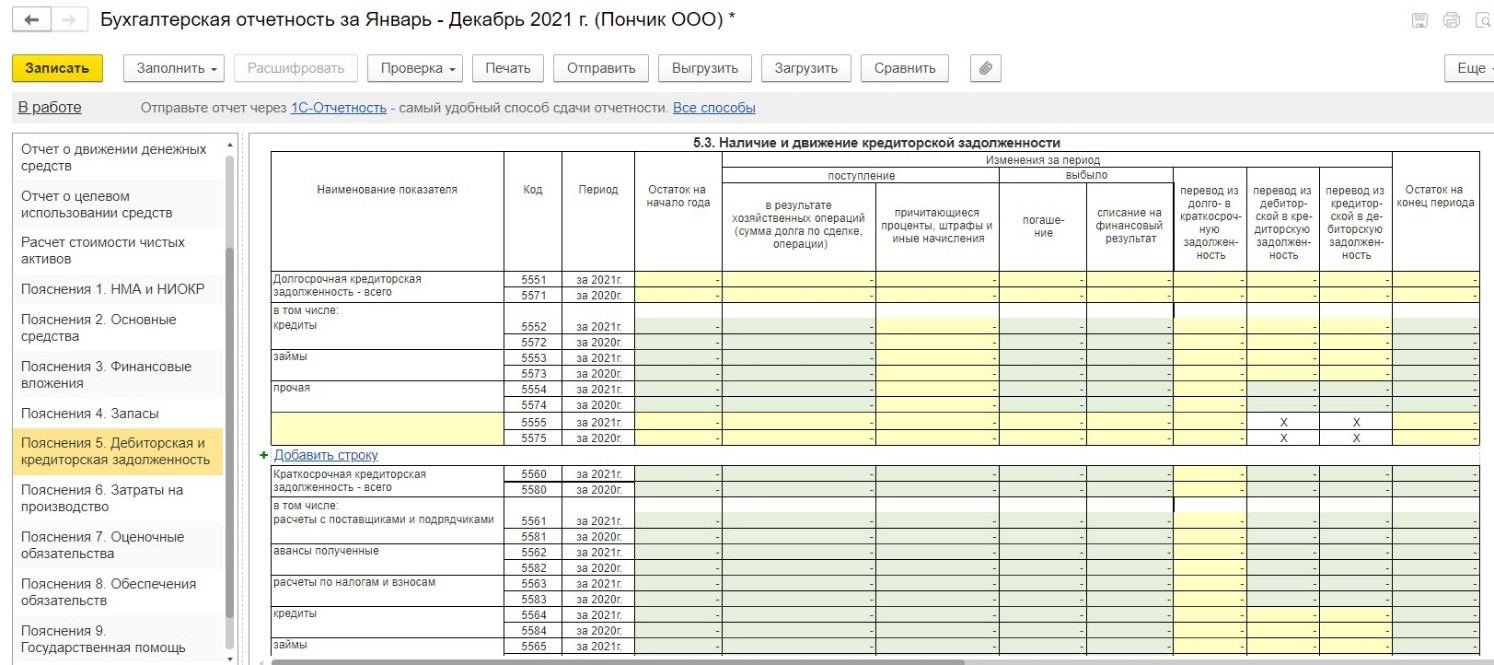

21. В балансе информация о дебиторской и кредиторской задолженности раскрыта без детализации по срокам обращения (краткосрочная (срок погашения в течение 12 месяцев после отчётной даты) и долгосрочная со сроком погашения более чем через 12 месяцев)

22. Неверно отражена дебиторская и кредиторская задолженность в отчётности. Например, «свёрнуто» в разрезе контрагентов или договоров, либо наоборот «развёрнуто» при недостоверной аналитике.

23. Задолженность по контрагентам отражается с учётом сумм НДС, исчисленного с сумм авансов выданных и полученных.

24. Не составляются пояснения к бухгалтерскому балансу и отчёту о финансовых результатах.

25. Информация о дебиторской и кредиторской задолженности отражена в пояснениях не в полном объеме или ненадлежащим образом, т. е. не соответствует данным баланса по строкам 1230 и 1520, а также данным бухгалтерского учёта по счетам расчётов.

Бухгалтерская отчётность должна давать достоверное представление о финансовом положении и финансовых результатах организации, а в случае нарушения требований законодательства невозможно достоверно оценить кредиторскую и дебиторскую задолженность.

Подводя итог, хочется отметить, что грамотное и надлежащее осуществление контрольных процедур по самопроверке расчётов с покупателями, поставщиками и иными дебиторами и кредиторами, а также полноценное использование функционала программы 1С: Бухгалтерия предприятия, ред. 3.0 позволит организовать внутренний аудит и тем самым повысить правильность ведения учёта и достоверность информации о дебиторской и кредиторской задолженности в бухотчётности. Что в дальнейшем позволит обеспечить защиту от ошибок в сфере расчётов, своевременно их выявлять и минимизировать последствия в случае допущения нарушений, а также предупредить возможные претензии со стороны контролирующих органов.