Эти непростые резервы — формирование резерва по сомнительным долгам в 1С: Бухгалтерии

На практике резервы очень часто вызывают у бухгалтеров сложности. Во-первых, потому что нет закрепленной методики их расчета. А во-вторых, сложности вызывают разные правила формирования резервов в бухгалтерском и налоговом учете, а также алгоритм их начисления в 1С: Бухгалтерии. Поэтому, несмотря на внесенные изменения в нормативные акты по бухгалтерскому учету, обязывающие создавать резервы в бухучете, многие во избежание трудностей их вообще не создают. Чтобы не нарушать закон, давайте разберемся, так ли уж «страшны резервы».

Для начала выясним разницу между резервами в бухгалтерском и налоговом учете.

В бухгалтерском учете резервы служат для достоверной оценки активов и необходимости представления пользователям подлинных данных об обязательствах компании.

В налоговом же учете резервы — это один из способов законной экономии налогов. Разница между ними, прежде всего, в том, что в бухгалтерском учете создание резервов обязательно, а в налоговом — нет, то есть у хозяйствующего субъекта есть право выбора. Несмотря на то, что налоговые резервы приводят к уменьшению налога на прибыль, для бухгалтера это оборачивается усложнением бухгалтерского и налогового учета и ведет к возникновению разниц по ПБУ 18/02. Отсюда и вытекает нелюбовь бухгалтеров к резервам и уход от их создания.

Основные виды резервов приведены в таблице:

| Вид резерва | Бухгалтерский учет | Налоговыйучет | ||

| Кто вправе применять |

Основание |

Кто вправе применять | Основание | |

| По сомнительным долгам | Обязателен для всех компаний |

п.70 Положения, утв. Приказом Минфина России от 29.07.1998 № 34н |

На усмотрение компании | п. 3 ст. 266 НК РФ |

| На отпуска |

Обязателен для всех компаний,кроме тех,кто вправе вести упрощенный бухучет |

п. 3 ПБУ 8/2010 | На усмотрение компании | п. 3 ст. 266 НК РФ |

| На гарантийный ремонт |

Обязателен для всех компаний,кроме тех, кто вправе вести упрощенный бухучет |

п. 3 ПБУ 8/2010 | На усмотрение компании | ст. 267 НК РФ |

| Под снижение стоимости ТМЦ |

Обязателен для всех компаний,кроме тех, кто вправе вести упрощенный бухучет |

п. 25 ПБУ 5/01 | Не создается | |

| Под обесценение финансовых вложений |

Обязателен, если компания узнала о том,что стоимость вложений существенно снижается. Компании, которые вправе вести упрощенный бухучет, вправе не создавать |

п. 21, 38 ПБУ 19/02, п. 19 ПБУ 19/02 |

Не создается | |

| На ремонт основных средств | Не создается | На усмотрение компании | п. 3 ст. 260, п. 2 ст. 324 НК РФ | |

| Предстоящих расходов некоммерческих организаций | Не создается | На усмотрение компании | ст. 267.3 НК РФ | |

На практике компании чаще всего формируют лишь два вида резервов — резерв по сомнительным долгам и резерв на отпуска. В этой статье остановимся чуть подробнее на создании резерва по сомнительным долгам.

Сегодня многие организации сталкиваются с недобросовестными контрагентами, которые несвоевременно погашают свои долги. Это ведет к росту дебиторской задолженности, которая, как известно, отражается в первом разделе баланса. Но если задолженность контрагента сомнительна и взыскать ее невозможно (например, в случае, когда у контрагента возникли финансовые проблемы), то величина актива баланса будет неоправданно завышена и пользователи не смогут судить по такой отчетности о реальном положении дел компании. Как раз для корректировки балансовой стоимости активов в бухгалтерском учете и создают резерв по сомнительным долгам. Его цель — сделать бухгалтерскую отчетность достоверной, чтобы внешние и внутренние пользователи отчетности могли в полной мере судить по ней о финансовом положении организации.

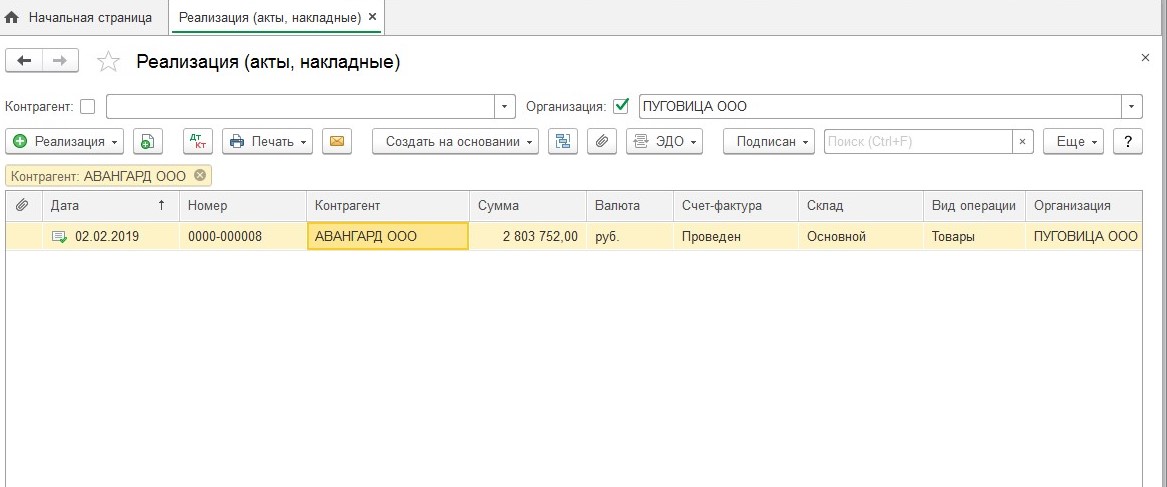

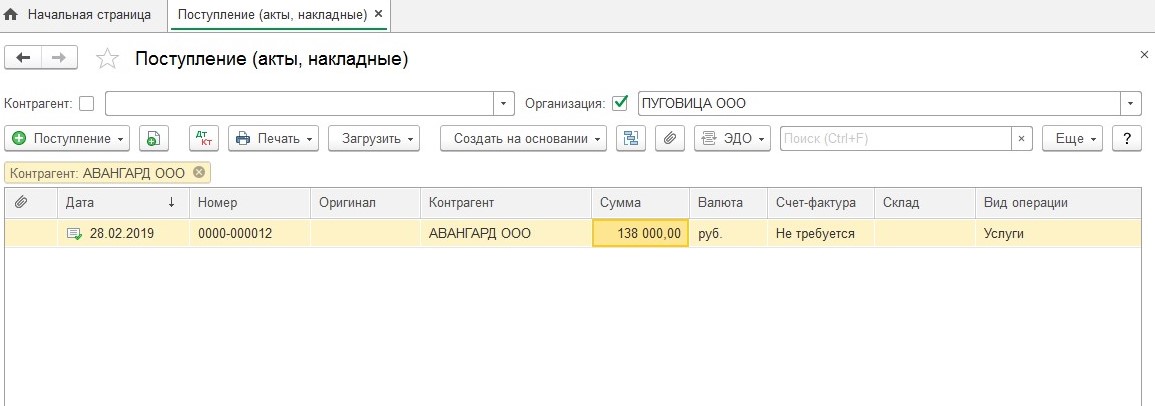

Рассмотрим порядок создания резервов в программе 1С: Бухгалтерия 3.0. Для этого воспользуемся условным примером. Допустим, между компанией ООО «Пуговица» и контрагентом ООО «Авангард» заключены:

1) договор купли-продажи, по которому 02 февраля 2019 года ООО «Пуговица» (продавец) отгрузила товаров галантереи ООО «Авангард» (покупатель) на сумму 2 803 752 руб. и подписала ТОРГ-12. Срок оплаты за товар по договору составляет 5 дней с момента отгрузки товара покупателю. Но в установленный срок оплата от ООО «Авангард» не поступила.

2) договор оказания услуг, по которому ООО «Авангард» оказало в феврале услуги по уборке производственных помещений ООО «Пуговица» на сумму 138 000 руб.

ООО «Пуговица» формирует резервы по сомнительным долгам и в бухгалтерском, и в налоговом учете.

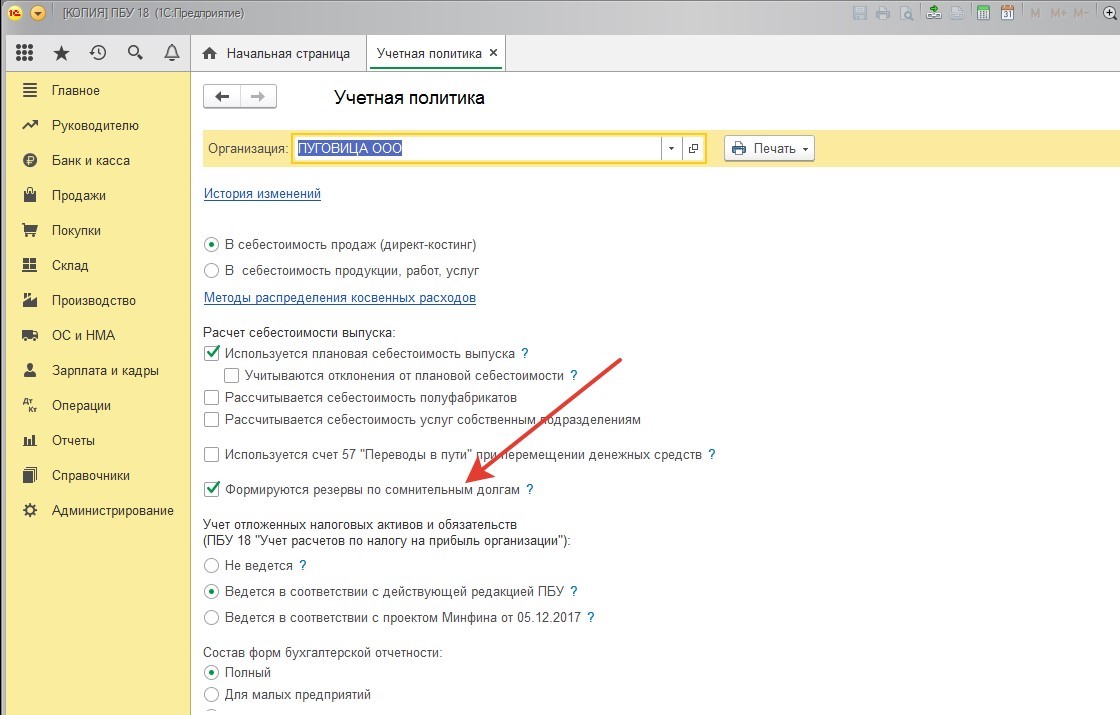

Прежде всего, для создания резервов в бухгалтерском и налоговом учете необходимо настроить учетную политику.

Для формирования резервов в бухгалтерском учете на панели разделов нужно выбрать «Главное» — «Настройки» — «Учетная политика» и в открывшемся окне установить флажок «Формируются резервы по сомнительным долгам»:

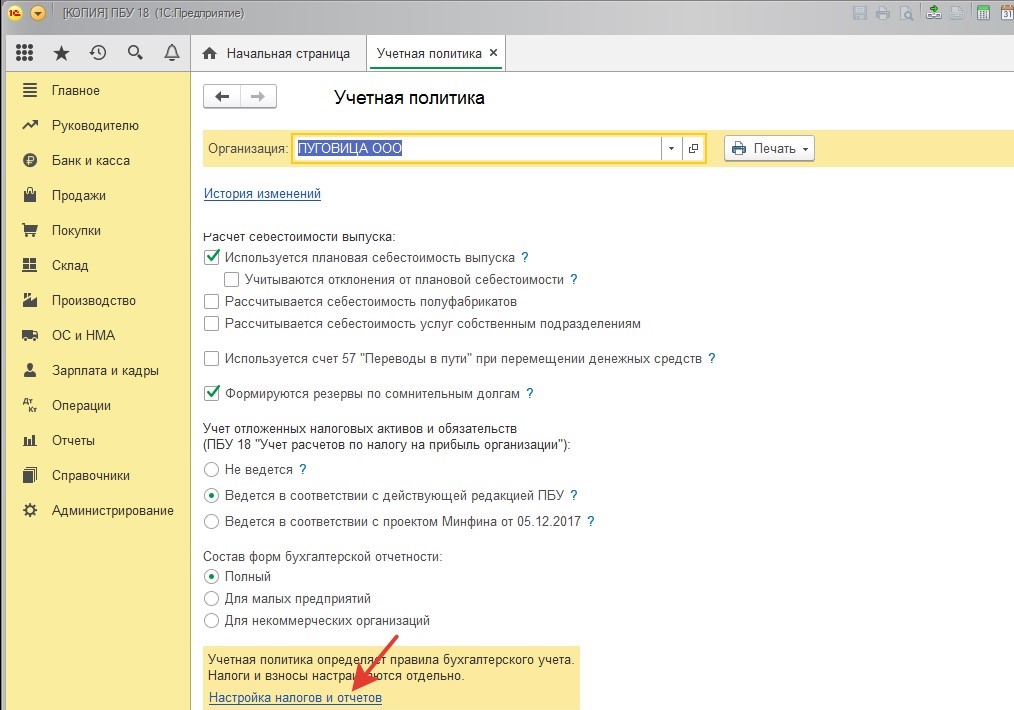

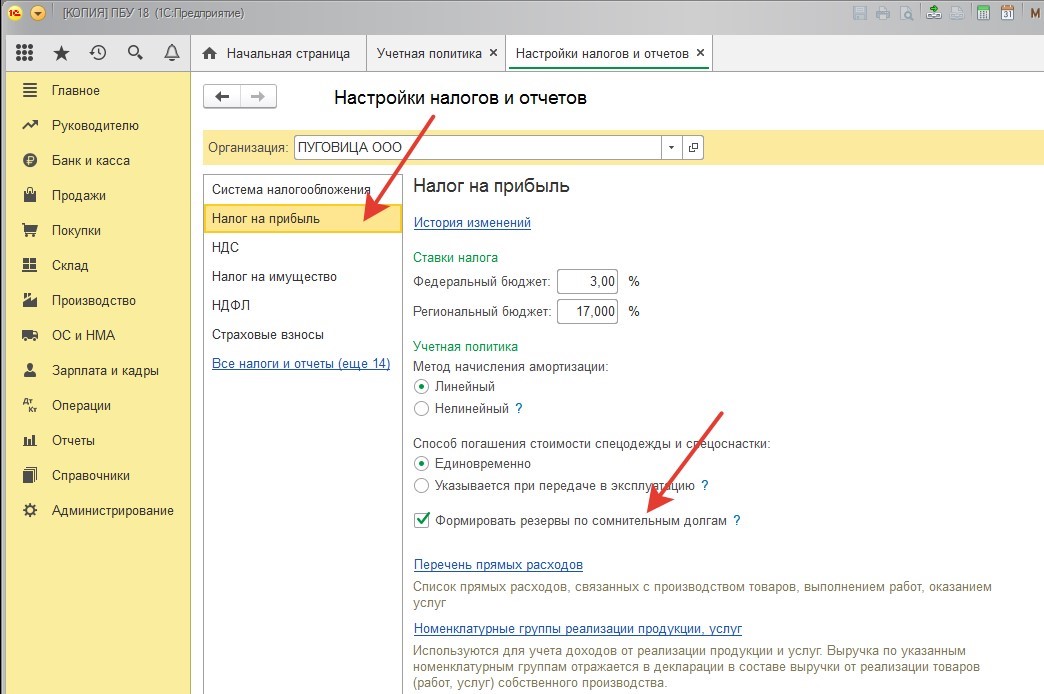

Для настройки формирования резервов в налоговом учете нужно перейти на вкладку «Настройка налогов и отчетов»:

В открывшемся окне перейти в раздел «Налог на прибыль» и установить флажок «Формировать резервы по сомнительным долгам»:

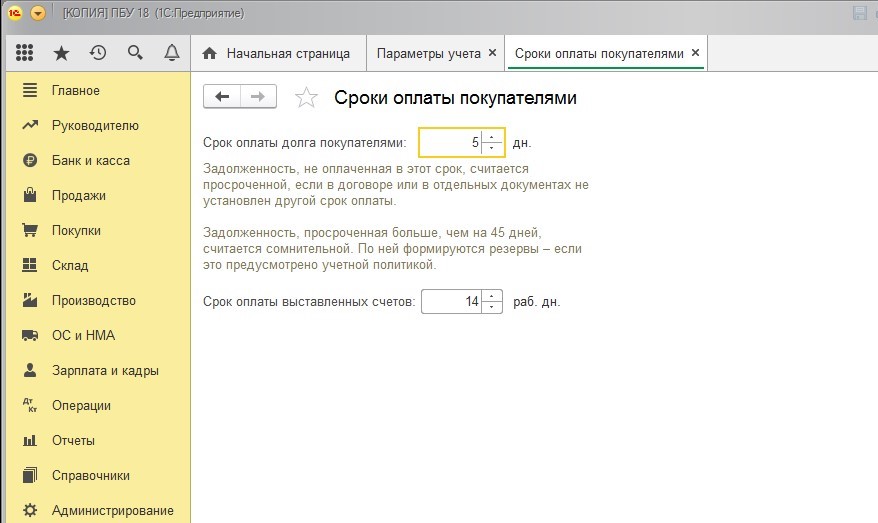

Следующим шагом будет установка сроков расчетов с покупателями, по истечении которых задолженность для расчета резервов будет признаваться сомнительной.

В программе это можно сделать двумя способами:

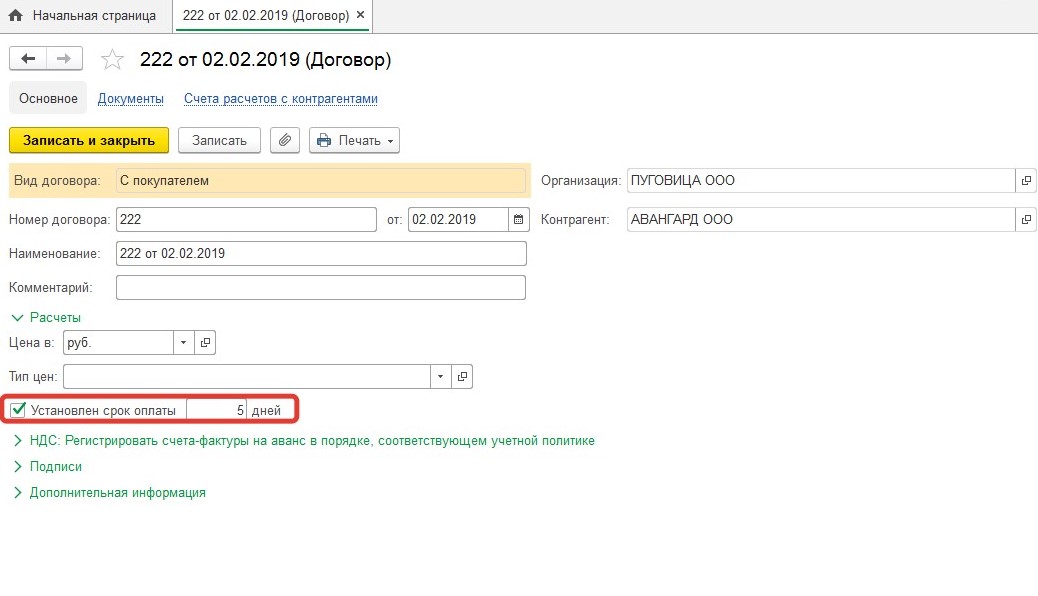

1) если в договоре с контрагентом установлен конкретный срок оплаты по договору, то этот срок можно сразу отразить в справочнике «Договоры». В нашем случае этот срок известен и составляет 5 дней, поэтому мы установим его в договоре контрагента:

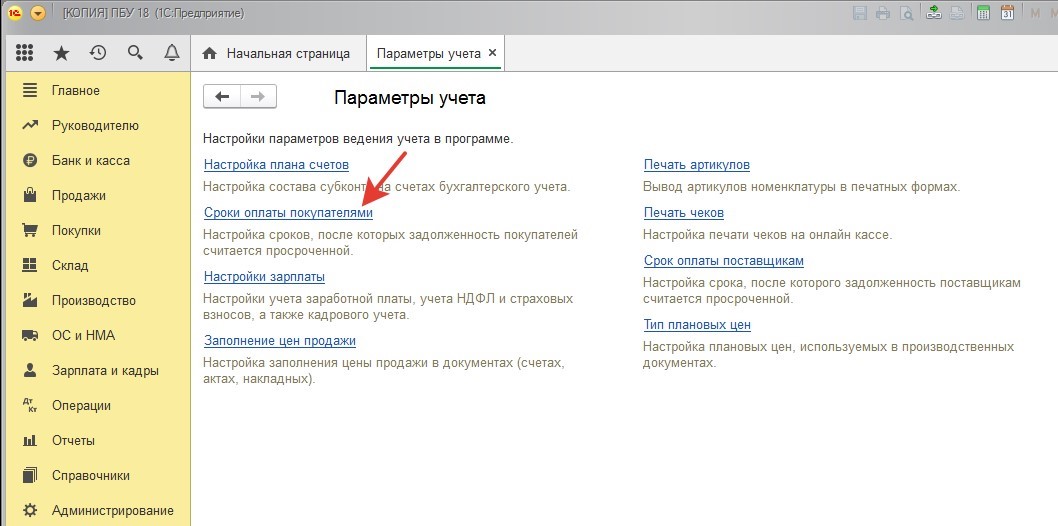

2) если срок оплаты по договору не установлен, то можно для всех договоров с покупателями установить срок в настройках параметров учета.

Настройка через справочник «Договоры» всегда имеет приоритет над настройкой через «Параметры учета». То есть если вы установили один срок в «Параметрах учета», а по конкретному договору указали другое значение в справочнике, то для расчета резервов будет действовать тот срок, который установлен в справочнике «Договоры».

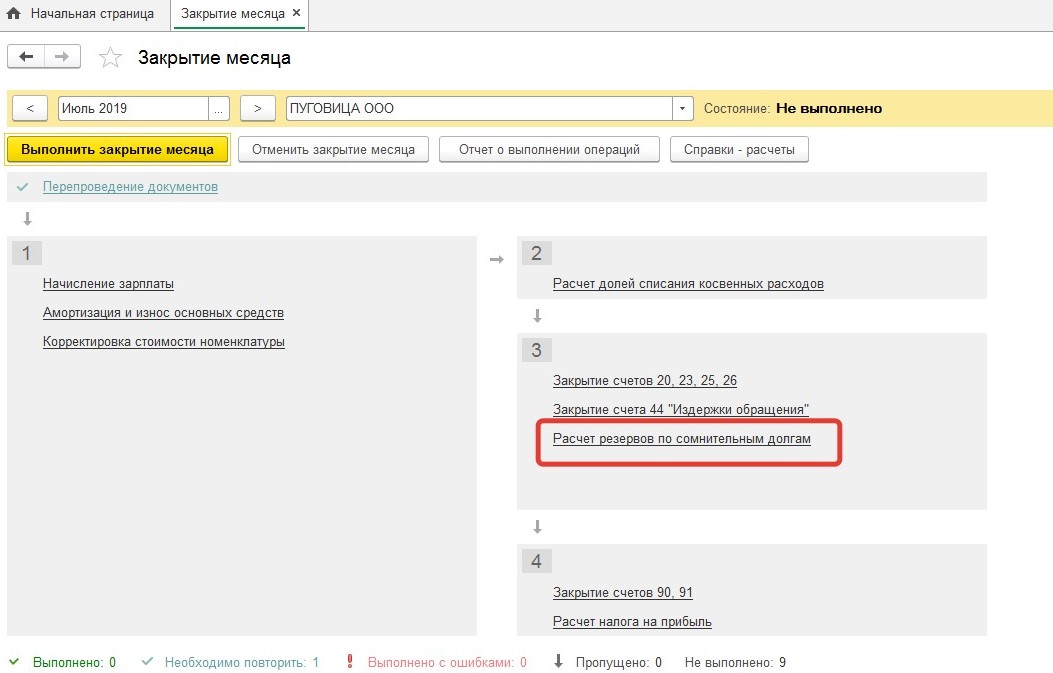

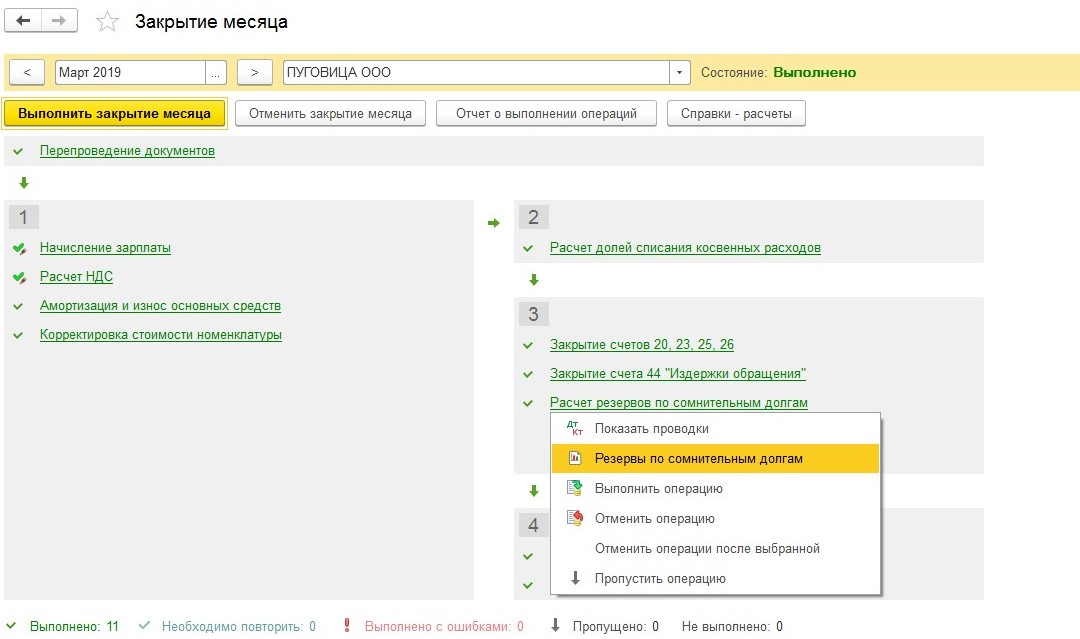

Теперь, когда с установкой начальных параметров, необходимых для расчета резерва, закончили, перейдем непосредственно к расчету резерва. Начисление резерва по сомнительным долгам выполняется при закрытии месяца с помощью одноименной регламентной операции:

Эта регламентная операция начисляет резерв сразу и в бухгалтерском, и в налоговом учете.

Законодательством не закреплен способ расчета резерва по сомнительным долгам в бухгалтерском учете. Правила прописаны в Налоговом кодексе и действуют только для налогового учета. Поэтому каждый хозяйствующий субъект должен самостоятельно определить способ и метод расчета резервов и прописать это в своей учетной политике. Программой же предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета. Это означает, что резервы рассчитываются в процентах от суммы долга и зависят от длительности просрочки:

- при сомнительной задолженности свыше 90 календарных дней — в резерв включается полная сумма задолженности;

- если срок возникновения долга находится в диапазоне от 45 до 90 календарных дней включительно — в резерв включается 50 процентов от суммы задолженности;

- на задолженность со сроком возникновения до 45 дней резерв не начисляется.

Если вы тоже имеете задолженность перед вашим должником (т.е. задолженность носит встречный характер), как в рассматриваемом нами примере, то сомнительной признается только та часть долга, которая превышает обязательство.

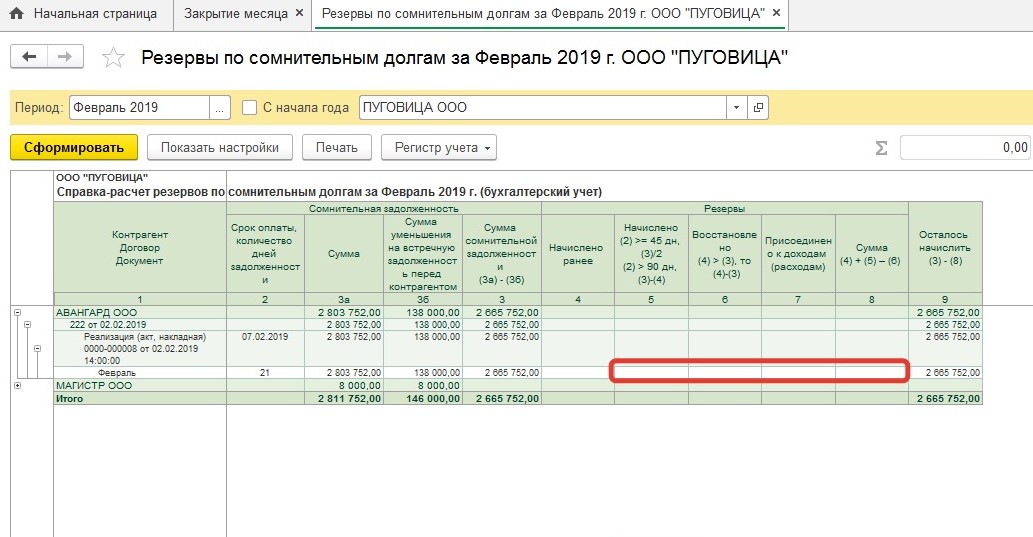

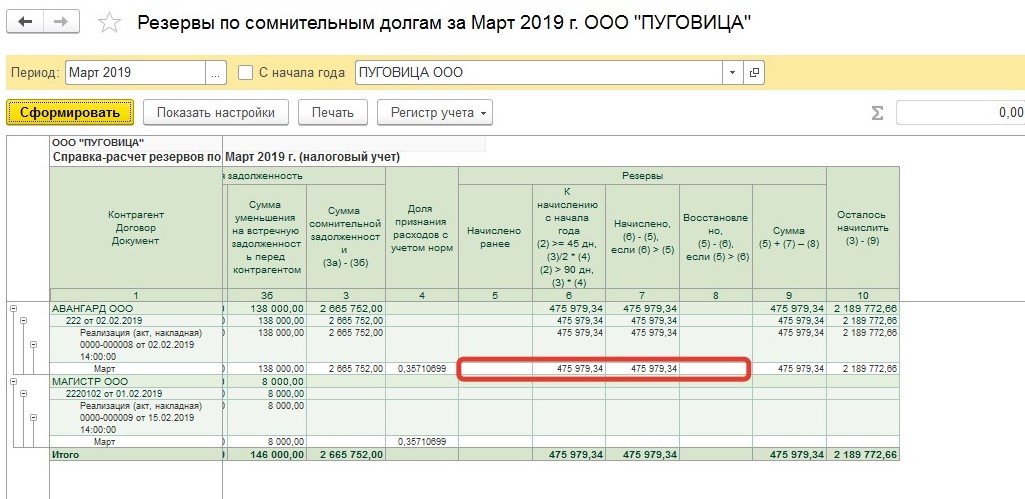

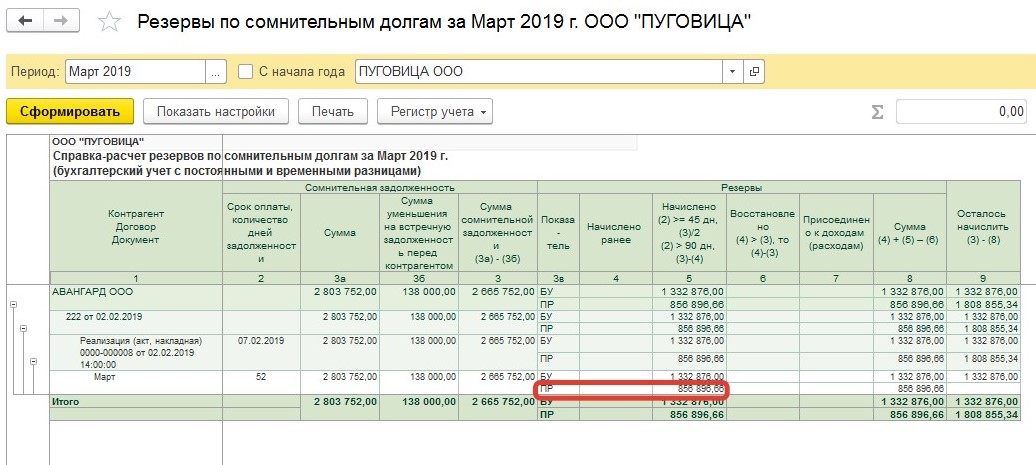

При закрытии февраля месяца у ООО «Пуговица» образовалась сомнительная задолженность в отношении ООО «Авангард» в размере 2 665 752 руб. (2 803 752 руб. — 138 000 руб.). Учитывая, что срок возникновения задолженности не превышает 45 календарных дней, регламентная операция за февраль резервы не начисляет:

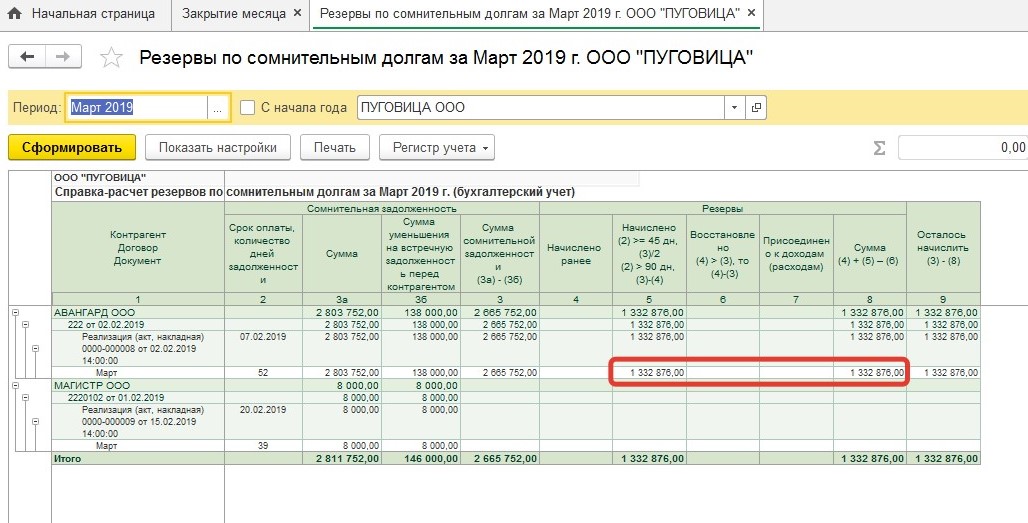

А вот по состоянию на 31.03.2019 срок возникновения задолженности уже составляет 52 календарных дня, поэтому при выполнении операции «Расчет резервов по сомнительным долгам» за март резерв рассчитается как 50 процентов от суммы задолженности:

2 665 752 руб. * 50% = 1 332 876 руб.

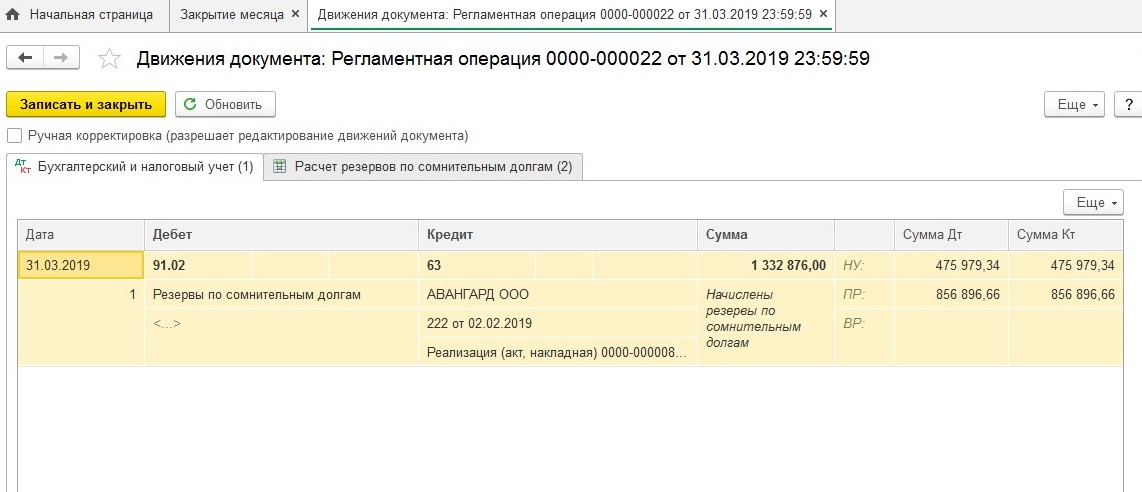

При начислении резерва программа формирует проводки:

Дт 91.02 Кт 63 — на сумму начисленного резерва

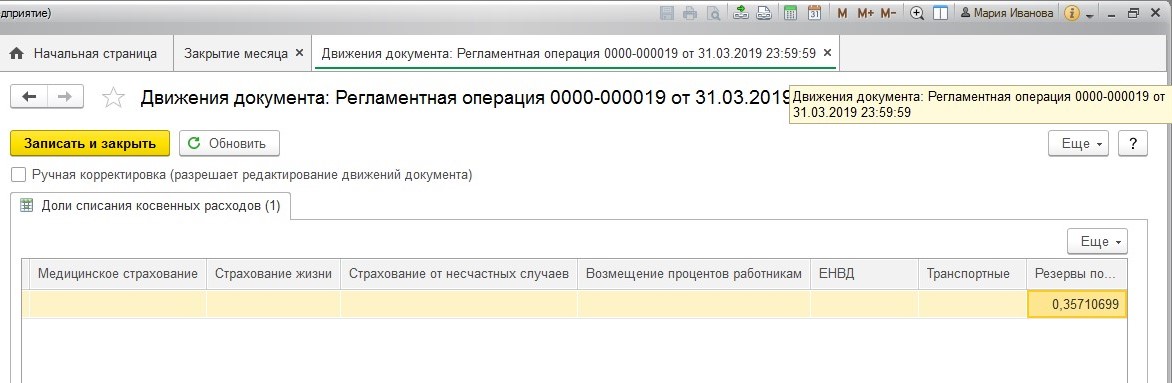

В налоговом учете при расчете резервов действует ограничение. Это ограничение определяется в ходе выполнения регламентной операции «Расчет долей списания косвенных расходов».

Согласно действующему законодательству, сумма создаваемого в налоговом учете резерва не может превышать 10% выручки от реализации за предыдущий налоговый период (год) или 10% выручки за текущий отчетный период (например, за первый квартал). Это означает, что по итогам отчетных периодов нужно сравнить две величины и выбрать наибольшую из них.

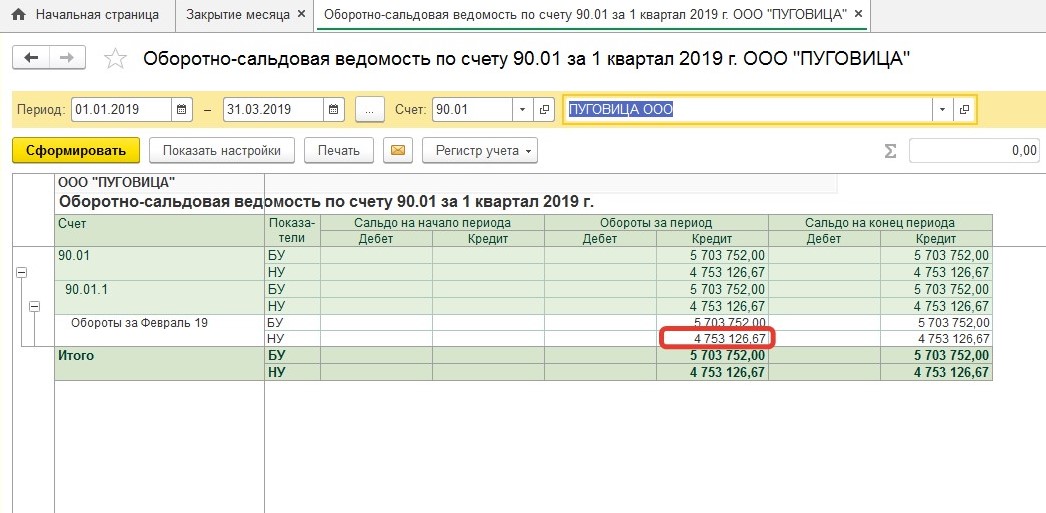

В нашем примере выручка от реализации за первый квартал составила 4 753 126,67 рублей.

По общему правилу, когда общая сумма резерва, исчисленного исходя из срока возникновения задолженности, превышает 10% выручки за соответствующий период, то сумма резерва нормируется путем умножения на коэффициент. Этот коэффициент рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности.

Доля списания косвенных расходов составила 0,35710699:

Сумма ограничения резерва = 4 753 126,67 * 10% = 475 312,67 руб.

Сумма резерва, исчисленного исходя из срока возникновения задолженности в нашем случае превысила сумму этого ограничения (1 332 876 руб. > 475 312,67 руб.), поэтому при выполнении операции «Расчет резервов по сомнительным долгам» за март в сумму резерва в налоговом учете включается 50 процентов от суммы задолженности, умноженных на коэффициент: 2 665 752 руб. * 50% * 0,35710699 = 475 979,34 руб.

Как мы видим, суммы начисленного резерва в бухгалтерском и налоговом учете отличаются. Это приводит к образованию постоянных разниц:

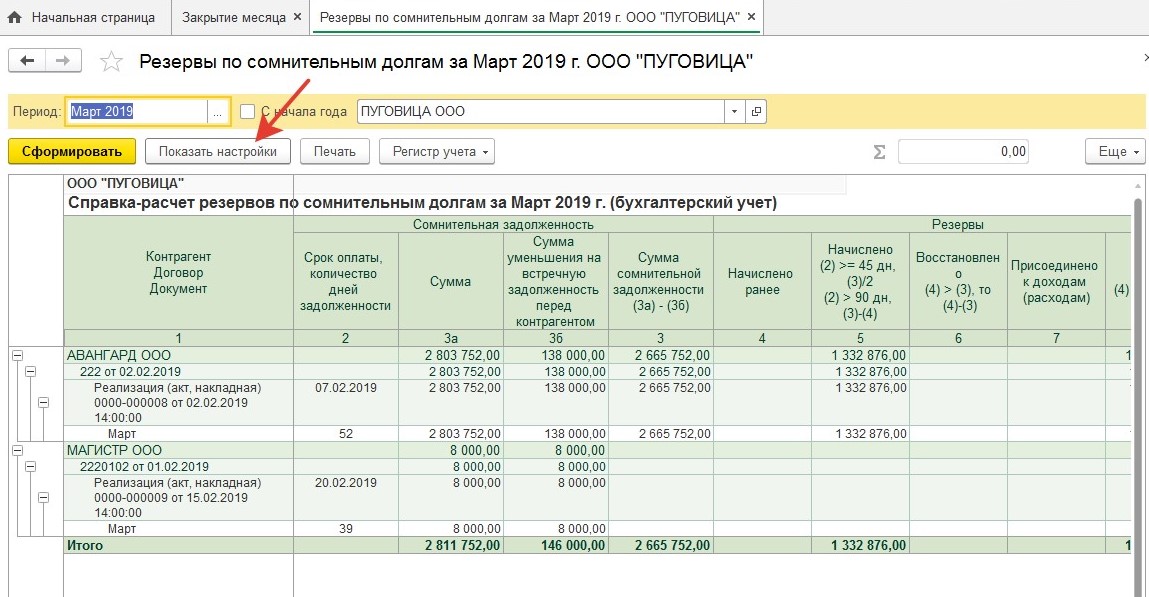

Чтобы проверить, верно ли программа рассчитала резерв, а также для документального подтверждения можно сформировать печатные формы справки-расчета. Эти справки формируются путем нажатия левой кнопки мыши на строке «Расчет резервов по сомнительным долгам». Из выпадающего меню нужно выбрать пункт «Резервы по сомнительным долгам»:

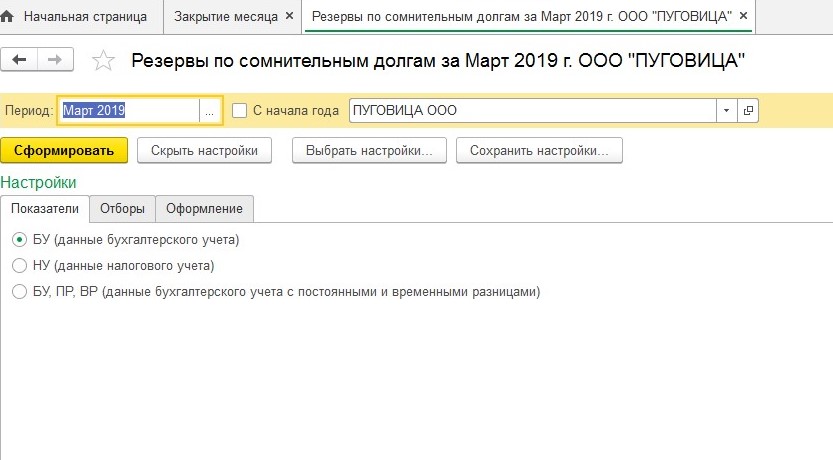

Провалившись в Настройки, можно выбрать вид показателей справки:

Справку можно сформировать отдельно по данным бухгалтерского учета, налогового учета или по показателям бухгалтерского учета с постоянными и временными разницами:

Напоследок отметим, что отказ от создания резервов рассматривается как грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. При проверке контролеры оштрафуют должностное лицо компании (в частности, главного бухгалтера). Штраф по статье 15.11 КоАП составит от 5000 до 10 000 руб. Если нарушение повторится, то штраф будет от 10 000 до 20 000 рублей или должностное лицо дисквалифицируют на срок от одного года до двух лет.

Налоговый кодекс также предусматривает взыскание штрафа за грубое нарушение правил учета доходов и (или) расходов. При проведении налоговой проверки компанию оштрафуют по статье 120 НК на сумму от 10 000 руб. до 30 000 руб.

Также рекомендуем вам посмотреть наше видео Резервы по сомнительным долгам в 1С: Бухгалтерии предприятия 8.

Автор статьи: Анна Куликова