Инвентаризация расчетов с бюджетом в 1С: Бухгалтерии ред. 3.0

Продолжаем серию публикаций по проведению инвентаризации имущества и обязательств в организациях. И сегодняшняя наша статья будет посвящена инвентаризации расчетов с бюджетом и внебюджетными фондами.

В программе 1С: Бухгалтерия ред. 3.0 для проведения инвентаризации расчетов с бюджетом не предусмотрено специальных документов. Но как и в случае с инвентаризацией ТМЦ начать процедуру нужно с издания приказа. Для этого создайте новый документ «Акт инвентаризации расчетов», который можно найти в разделах Покупки/Продажи. Далее действуем по аналогии с инвентаризацией ТМЦ.

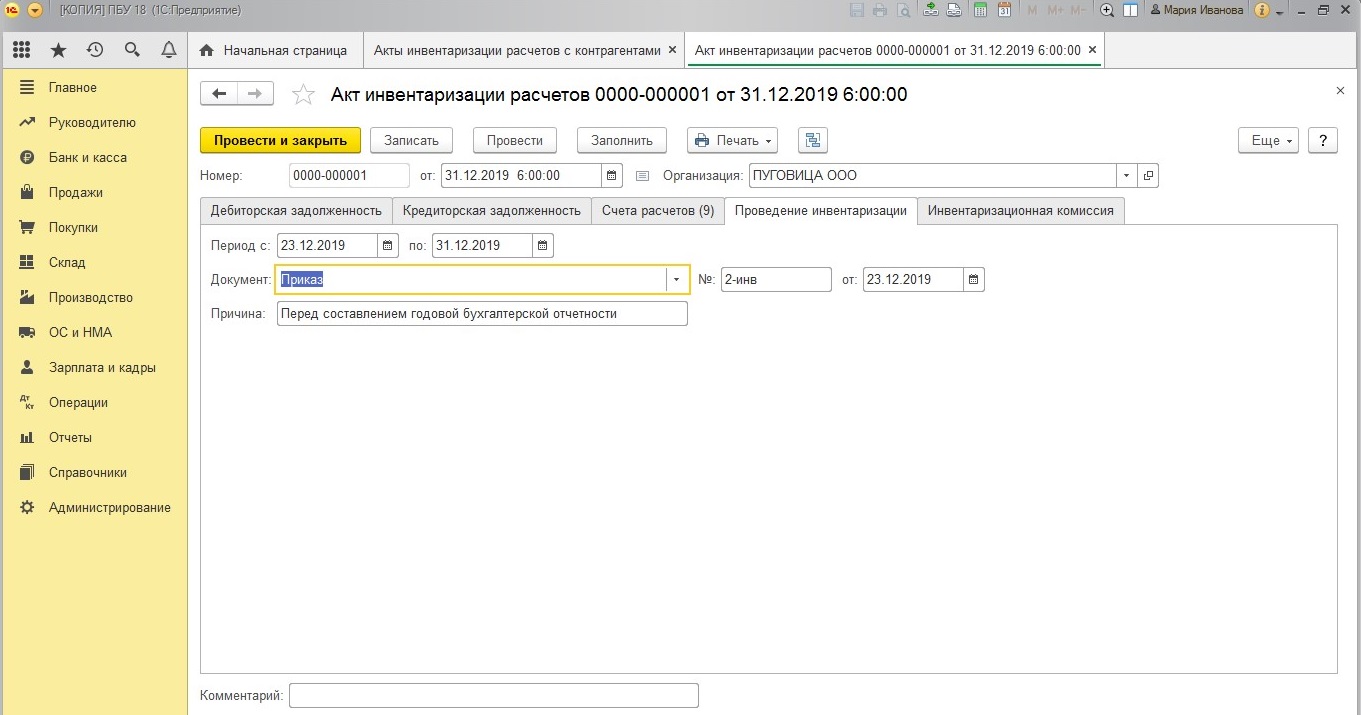

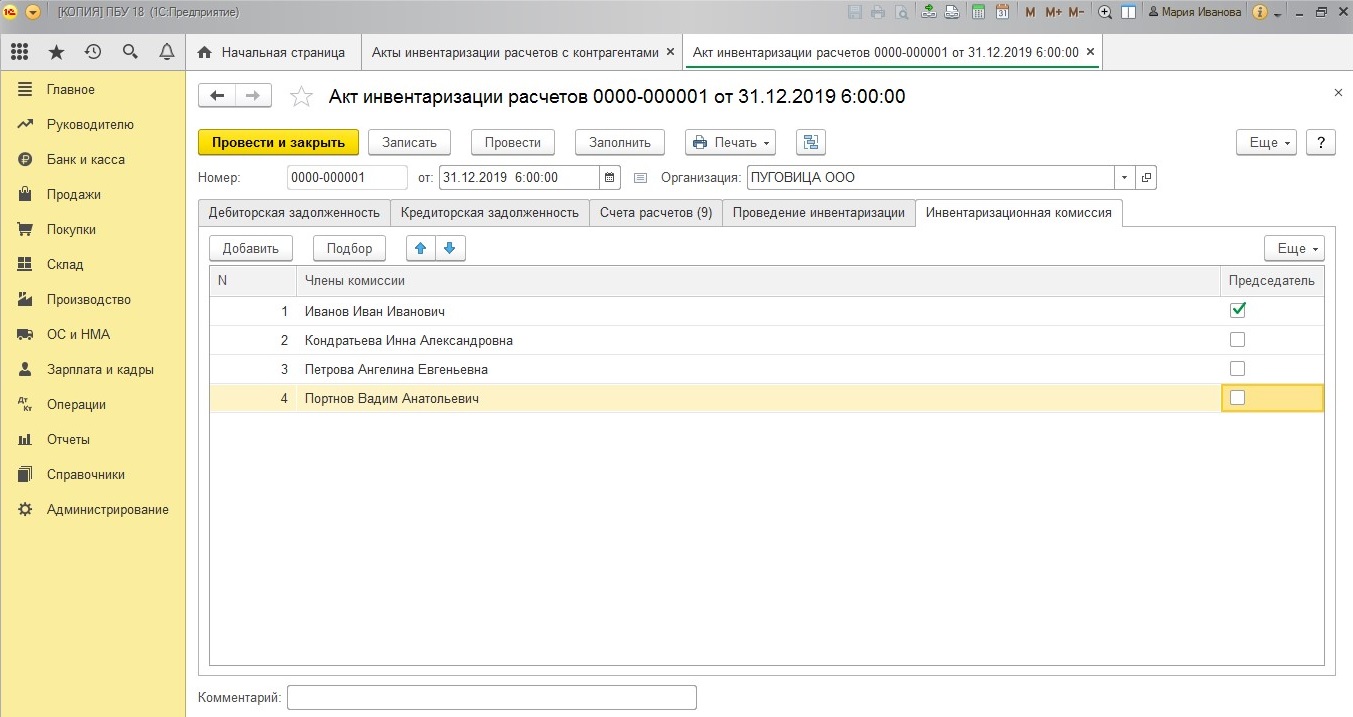

Первым делом необходимо заполнить вкладки «Проведение инвентаризации» и «Инвентаризационная комиссия»:

Распечатываем форму ИНВ-22 «Приказ о проведении инвентаризации» и даем ознакомиться с ним всем участникам под роспись (подробнее о том, как это сделать, читайте в статье Инвентаризация ТМЦ в 1С: Бухгалтерии). После этого приступаем непосредственно к проведению самой инвентаризации.

Здесь следует понимать, что данные об остатках по счетам расчетов с бюджетом (счет 68 и счет 69) в программе не будут соответствовать информации, предоставленной вам по запросу ИФНС и фондами. Это связано с тем, что данные о начислениях налогов и взносов попадут в ваши лицевые счета не ранее того, как вы сдадите соответствующие налоговые декларации и расчеты. Поэтому для инвентаризации вам необходимо взять информацию по остаткам из ИФНС и фондов на близкую к отчетной дату, запросив у них сверку. Налоговики и фонды проведут сверку расчетов по заявлению от организации.

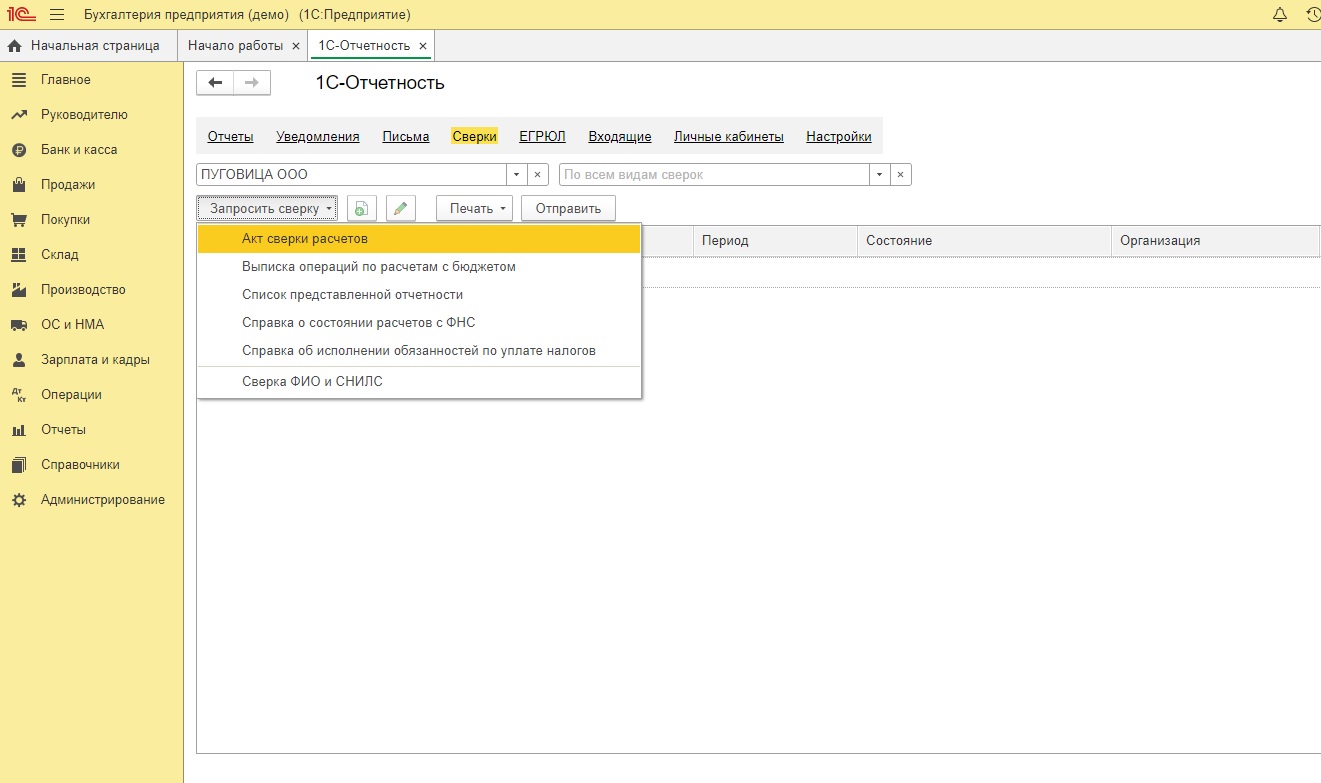

Заявление на сверку можно представить в налоговую лично, по почте или через личный кабинет на сайте ФНС. Если вы используете сервис 1С-Отчетность, то запросить различные виды сверок можно прямо из программы по телекоммуникационным каналам связи (ТКС). Для этого зайдите в раздел «Отчеты», далее «Регламентированные отчеты». На вкладке «Сверка» нас интересует кнопка «Запросить сверку».

При предоставлении заявления лично в ИФНС налогоплательщик в течение пяти дней получит акт сверки (утв. приказом ФНС от 16.12.2016 г. № ММВ-7−17/685@). Бухгалтер организации сверит данные в акте. Если разногласий нет, то подпишет его и отправит обратно.

Если запрос на сверку направлен по ТКС, то налоговики пришлют акт сверки для информирования. Его подписывать и возвращать налоговикам не нужно (п. 2.22 приложения № 1 к приказу ФНС от 13.06.2013 г. № ММВ-7−6/196@). Если организация обнаружит в акте расхождения, то она подаст в инспекцию заявление на бумаге. Если при получении акта компания не согласится с ним, она в графе 4 разд. 1 акта укажет свои суммы. После этого инспекторы проверят данные по своей базе.

Когда расхождения возникли из-за ошибки ИФНС, то инспекторы должны ее устранить (п. 3.1.5, 3.1.6 регламента, утв. приказом ФНС от 09.09.2005 г. № САЭ-3−01/444@). Если же расхождения образовались из-за Вашей ошибки, то ИФНС известит Вас об этом, направив уведомление, в котором укажет, какая именно ошибка повлекла за собой расхождение данных (п. 3.4.6 Регламента ФНС). Организация должна отразить свои данные в графе «Данные заинтересованного лица» разд. 2 акта и написать запрос в свободной форме с указанием причин ошибки и просьбой ее исправить. Вместе с копиями подтверждающих документов передайте все это в инспекцию. Контролеры повторно проверят информацию, исправят ошибки и оформят новый разд. 1 с учетом изменений.

ВАЖНО! Наличие акта сверки расчетов без представления первичных документов (платежных поручений, первоначальных и уточненных деклараций) не может служить доказательством излишней уплаты налога.

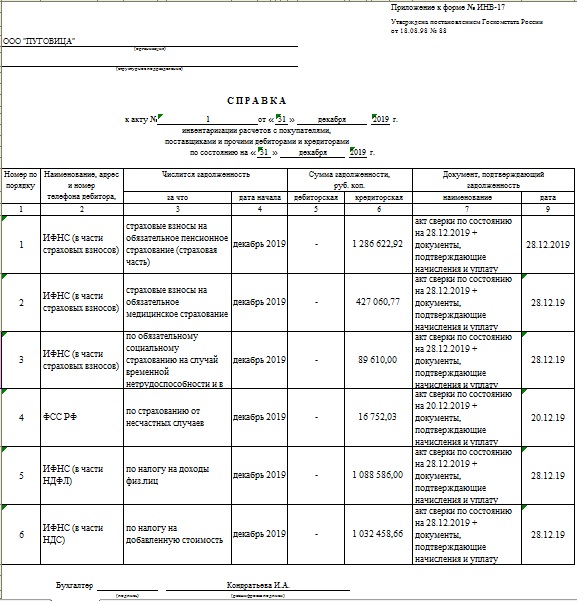

После того как у вас на руках будет подписанный акт сверки, вам нужно составить дополнительные справки-расчеты, которые подтвердят суммы остатков на 31 декабря, отраженных в учете:

Как уже говорилось выше, в типовой 1С: Бухгалтерии ред. 3.0 не предусмотрено формирование формы ИНВ-17 и справки к акту ИНВ-17 по счетам 68 и 69. Поэтому заполнить их придется вручную.

Сначала заполняем Справку к форме ИНВ-17. В ней подробно отражаются данные дебитора/кредитора и «история задолженности»: за что возник долг, реквизиты документа, образовавшего задолженность:

Данные, указанные в справке, подтверждаются актами сверки с бюджетом и внебюджетными фондами и другими первичными документами, обосновывающими суммы задолженности.

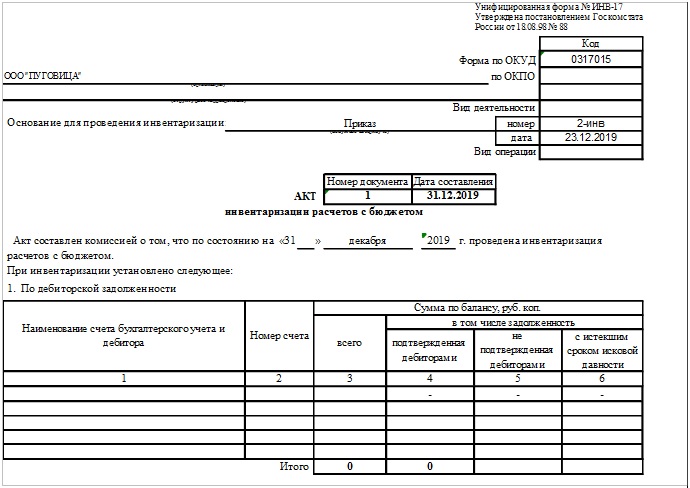

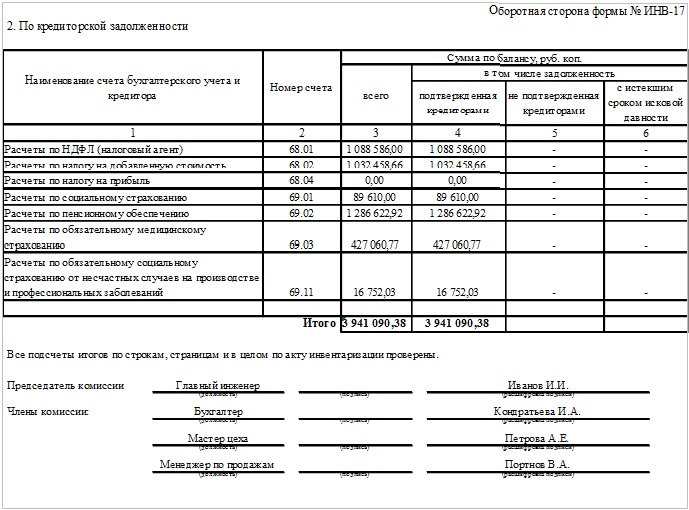

Затем данные из справки в сжатом виде переносим в акт:

Распечатанные документы подписываются членами инвентаризационной комиссии.

Автор статьи: Анна Куликова