Исправительные счета-фактуры в 1С: Бухгалтерии предприятия ред. 3.0 — учет у продавца

Исправления в первичные документы вносятся тогда, когда продавцом при их заполнении допущены значительные ошибки, которые могут лишить покупателя права на получение налогового вычета по НДС (п. 2 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры, Письмо Минфина России от 18.12.2017 N 03−07−11/84472). Вроде бы все понятно, но на практике у многих возникают сомнения в вопросе: в каких случаях нужно корректировать, а в каких — исправлять счет-фактуру? Выставление корректировочных счетов-фактур как в учете продавца, так и в учете покупателя мы рассмотрели ранее. Пришла пора также подробно разобрать исправительные счета-фактуры и алгоритм их формирования в 1С: Бухгалтерии предприятия ред. 3.0. По традиции начнем с учета у продавца.

Итак, исправительные счета-фактуры (ИСФ) необходимо выставлять в следующих случаях:

- если при составлении документов продавцом были допущены ошибки в результате неверного ввода в информационную систему ценовых или количественных показателей товаров (работ, услуг) или ошибки в арифметических подсчетах (п. 2 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры, Письма Минфина России от 25.02.2015 N 03−07−09/9433, от 18.12.2017 № 03−07−11/84472, Информация ФНС России от 05.02.2021);

- из-за пересортицы физически отгрузили не перечисленные в счете-фактуре товары (письмо Минфина России от 16.03.2015 № 03−07−09/13813);

- скорректирована налоговая база по НДС при выполнении СМР хозяйственным способом (письмо Минфина России от 20.05.2015 № 03−07−09/28856).

Перейдем к практической части в 1С: Бухгалтерии предприятия ред. 3.0.

Если у поставщика возникла необходимость внести исправления в первичные документы, а мы помним, что в обязательном порядке исправляются арифметические, технические и т. п. ошибки в цене или количестве товаров, работ или услуг, то способ исправления данных книги продаж будет зависеть от периода, в котором эти исправления вносятся.

Если поставщик исправляет книгу продаж в налоговом периоде, который еще не закончился, то такое исправление сторнирует запись в книге продаж по ошибочному счету-фактуре и регистрирует ИСФ с новыми значениями (п. 11 Правил ведения книги продаж).

Если поставщик исправляет книгу продаж в следующих налоговых периодах, то исправления необходимо вносить в дополнительный лист книги продаж за тот налоговый период, в котором был проведен ошибочный счет-фактура (абз. 3 п. 3 Правил ведения книги продаж). В этом случае в дополнительном листе книги продаж проводится сторнирование записи по неправильному счету-фактуре и вносится ИСФ с верными значениями (п. 3 Правил заполнения дополнительного листа книги продаж).

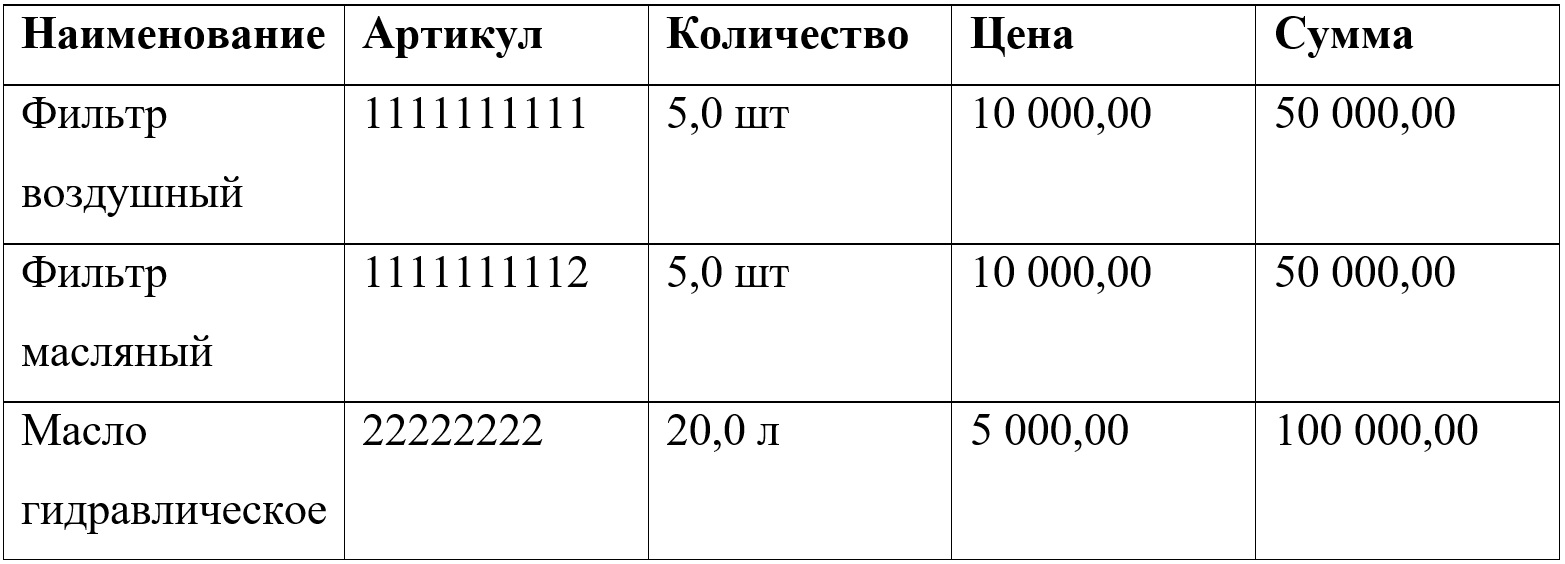

По условиям нашего примера между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике, на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

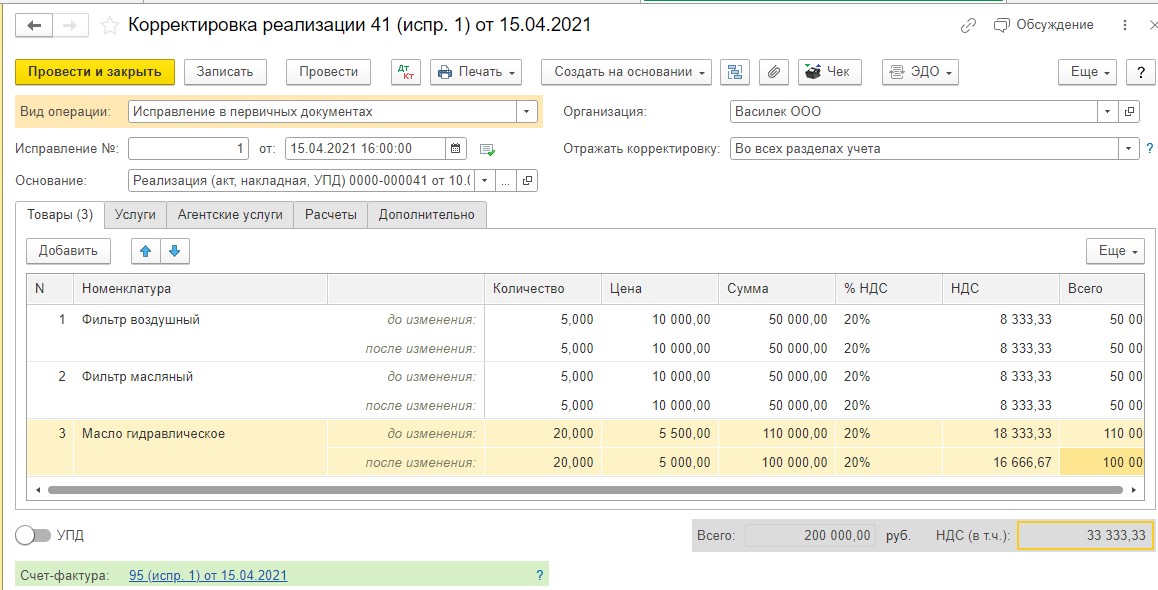

После того как товар был отгружен, поставщик обнаружил ошибку в выставленном счете-фактуре, а именно: масло гидравлическое 20,0 л отгружено по цене 5 500 рублей вместо 5 000 рублей вследствие технической ошибки менеджера по продажам запасных частей. После выявления ошибки в адрес покупателя 15.04.2021 г. был выставлен ИСФ на уменьшение цены товара.

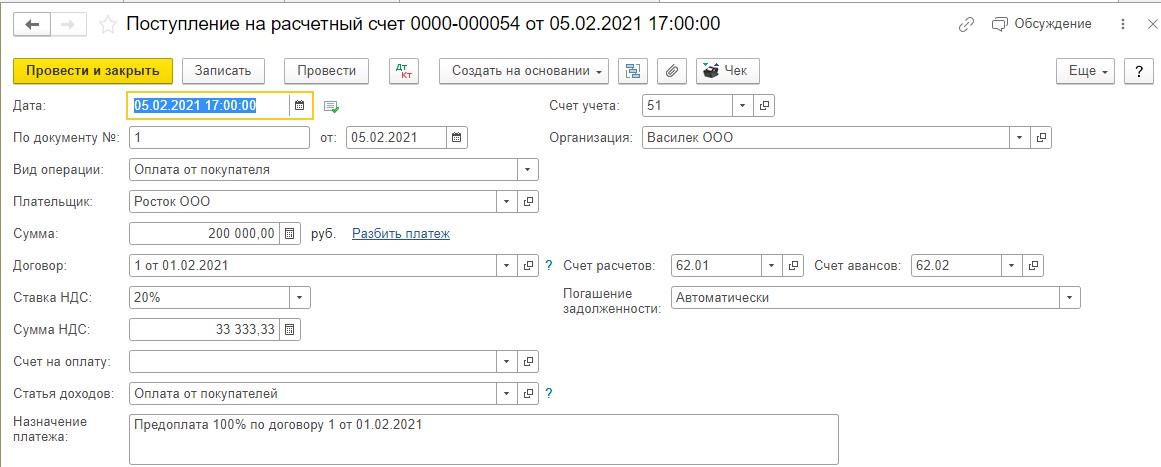

05.02.2021 г. покупателем ООО «Росток» была перечислена предоплата по договору в полном объеме:

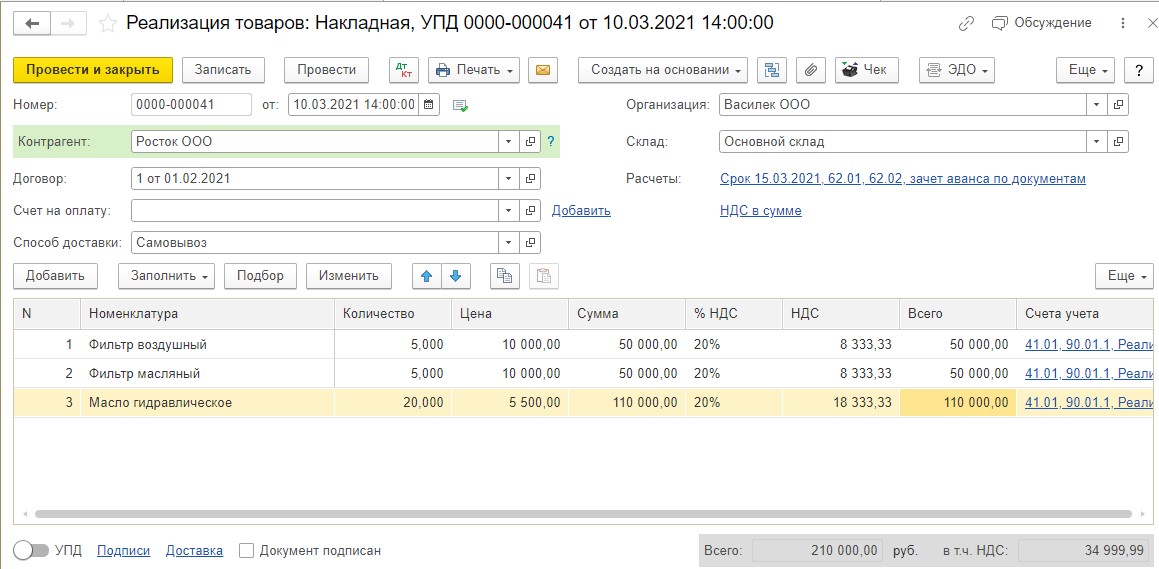

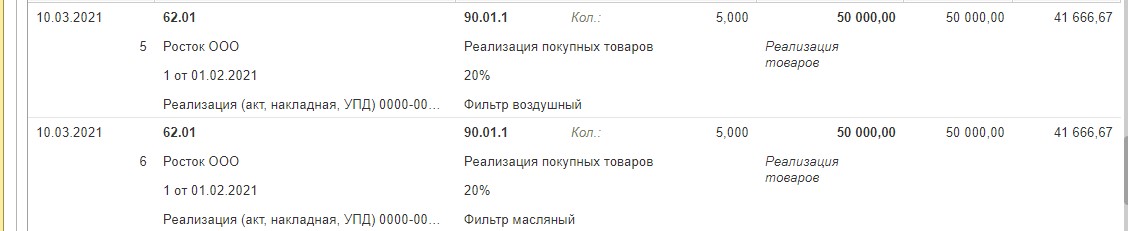

10.03.2021 г. в адрес ООО «Росток» была проведена отгрузка товара в полном объеме.

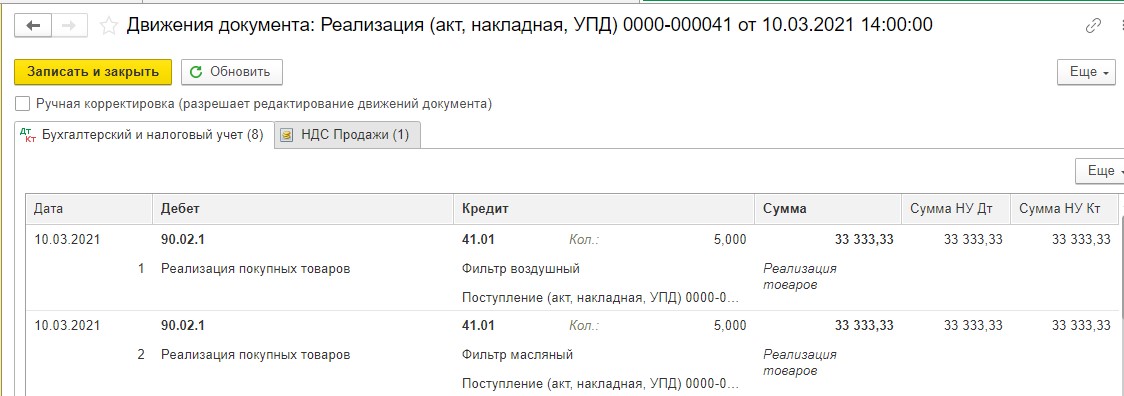

В регистре «Бухгалтерский и налоговый учет» видим следующие проводки:

ДТ 90.02.1 и КТ 41.01 — списаны товары по себестоимости;

ДТ 62.02 и КТ 62.01 — зачтен аванс покупателя;

ДТ 62.01 и КТ 90.01.1 — отражена выручка по отгруженным товарам;

ДТ 90.03 и КТ 68.02 — начислен НДС по отгруженным товарам.

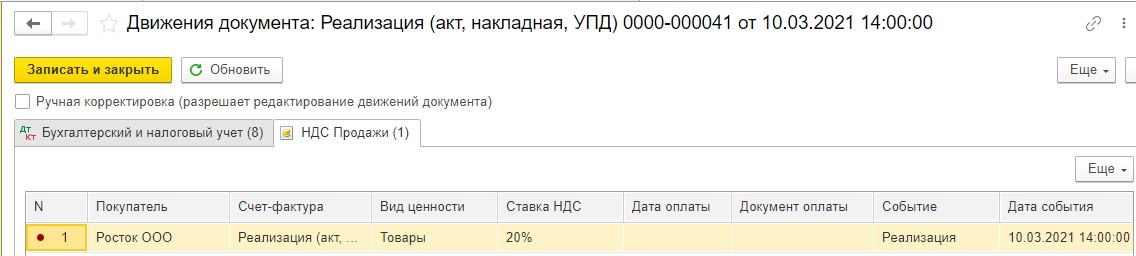

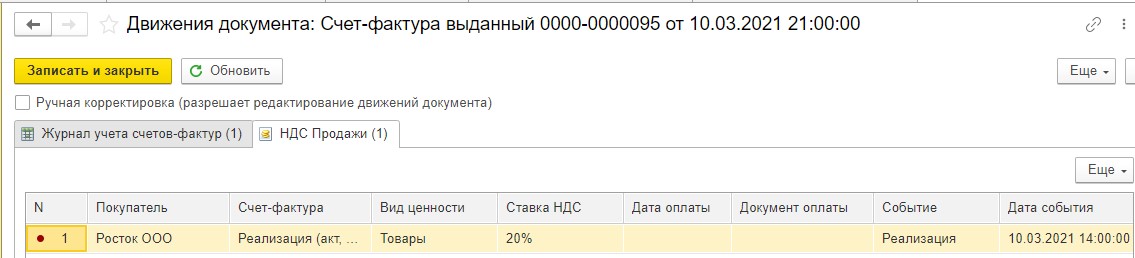

Из регистра «НДС Продажи» информация попадает сразу в книгу продаж:

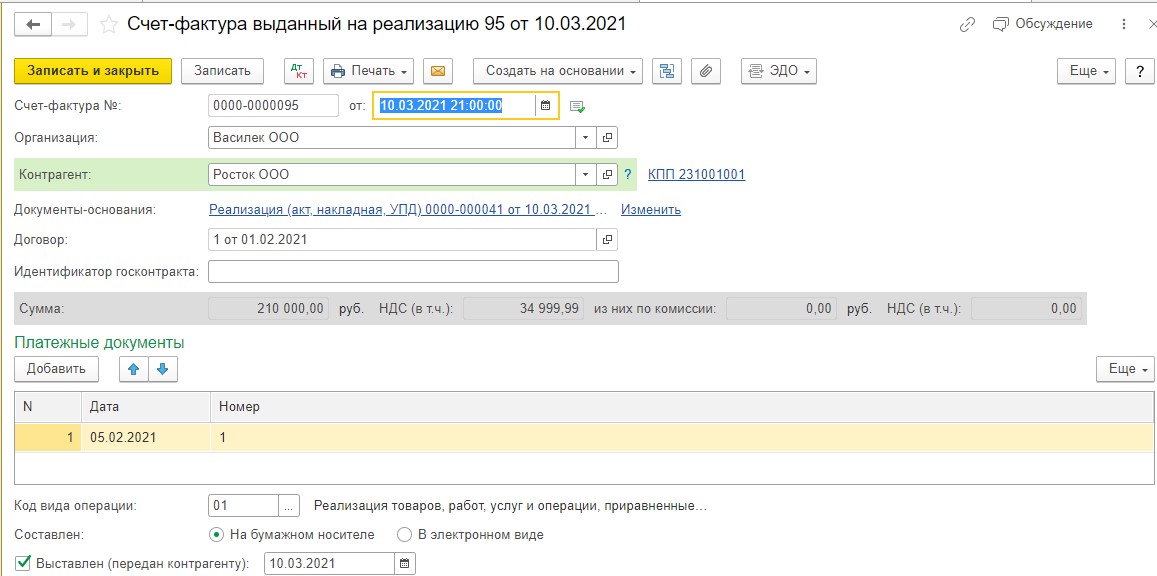

На основании реализации товаров выводим счет-фактуру выданный:

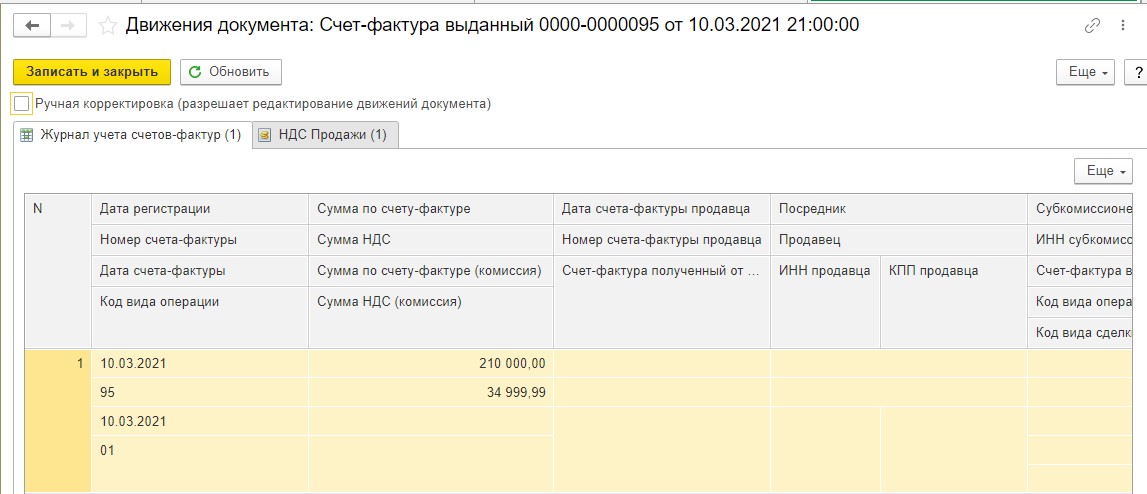

В регистре «Журнал учета счетов-фактур» сохраняется информация о выставленном счете-фактуре:

Как мы помним, из регистра «НДС Продажи» запись попадает в книгу продаж без каких-либо дополнительных условий:

В отчете «Книга продаж» за 1 квартал 2021 г. мы видим НДС к уплате:

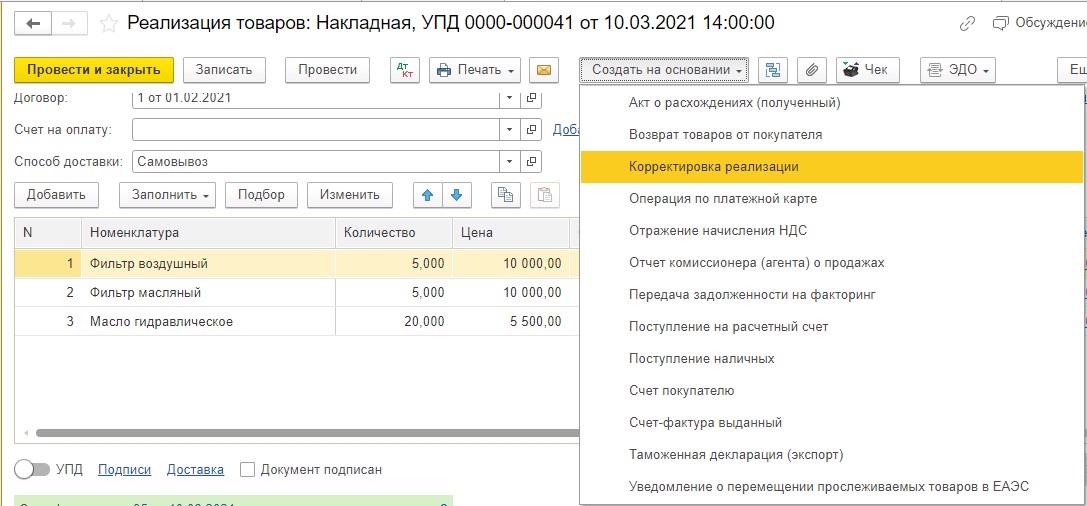

Обнаружив ошибку в выставленных документах, ООО «Василек» формирует на основании реализации товаров корректировку реализации с видом операции «Исправление в первичных документах»:

В номенклатуре «Масло гидравлическое» в графе «Количество» (после изменения) проставляется верная цена за 1 литр в сумме 5 000 рублей, согласно подписанной спецификации № 1:

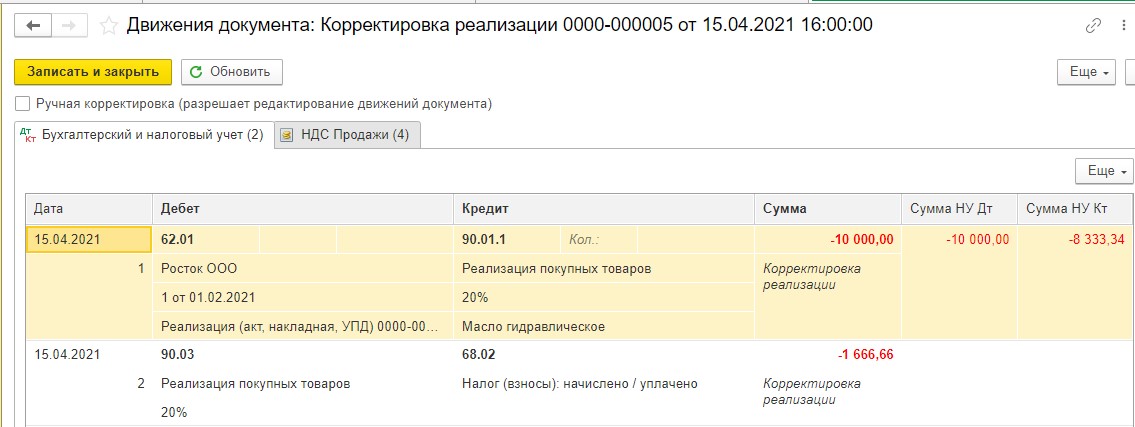

В регистре «Бухгалтерский и налоговый учет» мы видим следующие проводки:

ДТ 62.01 и КТ 90.01.1 — сторнируется выручка по возвращаемому товару;

ДТ 90.03 и КТ 68.02 — сторнируется сумма НДС в стоимости возвращаемого товара:

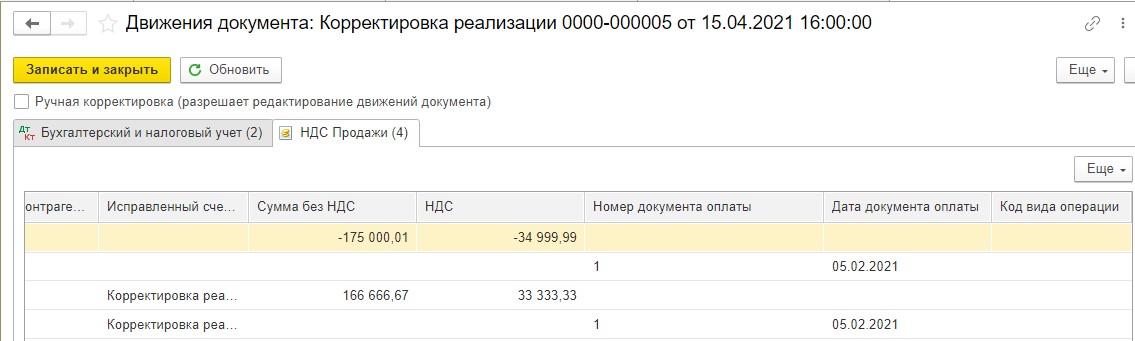

В регистре «НДС Продажи» отражены две записи, попадающие в дополнительный лист книги продаж: первая — сторнирует сумму начисленного НДС при отгрузке товара, вторая — вносит данные о начисленном НДС после внесения исправлений:

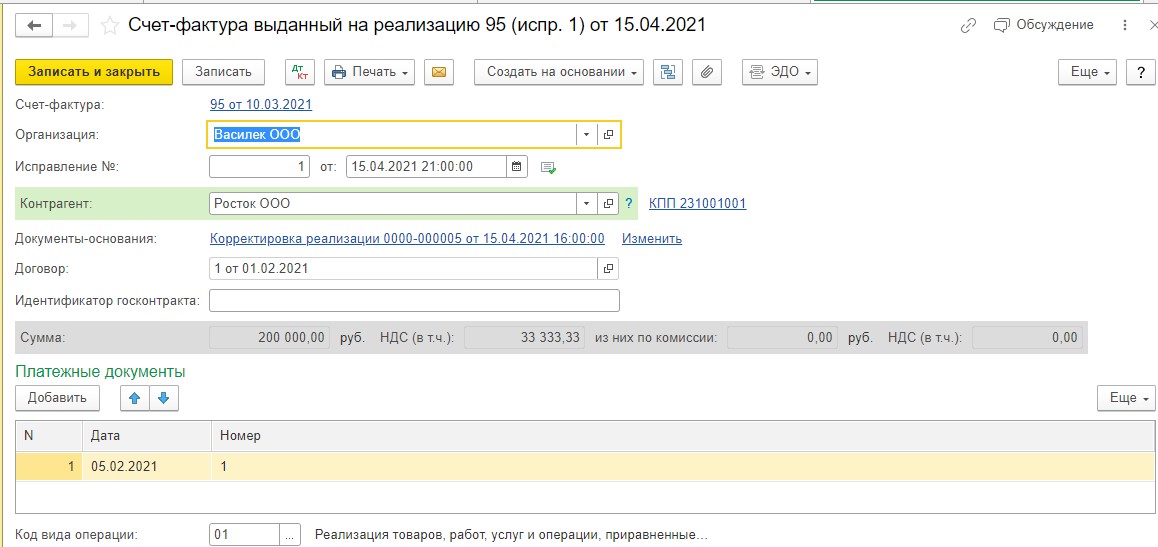

На основании корректировки реализации выводим счет-фактуру выданный. Программа присваивает номер исправления и проставляет дату исправления:

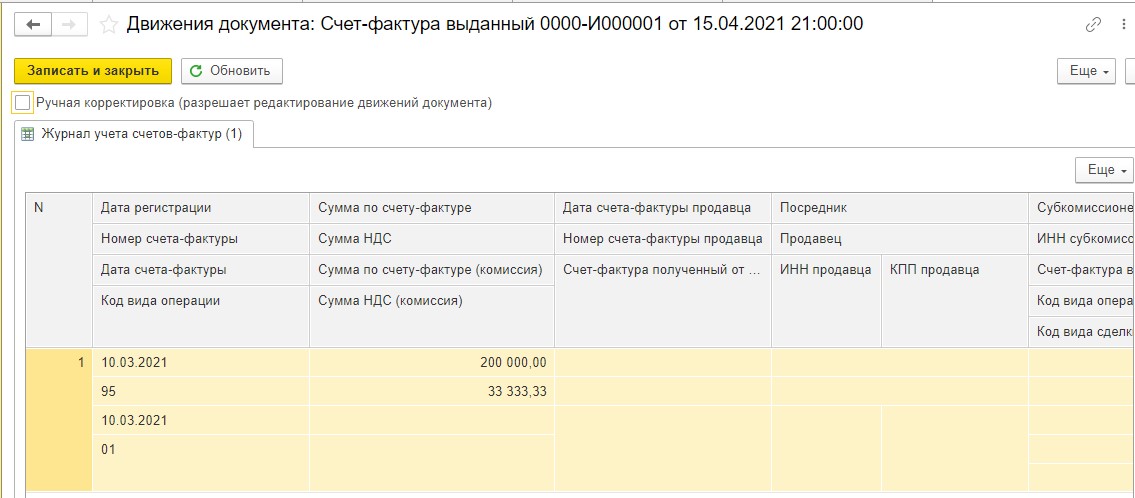

В регистр «Журнал учета счетов-фактур» записывается информация об ИСФ:

Мы помним, что если исправление первичных документов у нас сделано в следующих отчетных периодах, то оно формирует дополнительный лист книги продаж за тот квартал, в котором был отражен первоначальный документ.

Итак, в дополнительном листе книги продаж за период отгрузки товаров (за 1 квартал 2021 г.) отражены следующие данные:

- сторнирована регистрационная запись по счету-фактуре № 95 от 10.03.2021 г. в сумме -34 999,99 с КВО 01;

- внесена регистрационная запись по исправленному счету-фактуре № 1 от 15.04.2021 г. в сумме 33 333,33 с КВО 01:

Как отражаются исправительные счета-фактуры в учете покупателя читайте в нашей следующей статье.