Как учесть в затратах и отразить в 1С: Бухгалтерии рекламу у блогера?

- Опубликовано 13.01.2021 08:13

- Автор: Administrator

- Просмотров: 10527

Согласно статистическим данным, более 47 тысяч российских пользователей ведут свои аккаунты в Instagram, и каждый из них тратит не менее 28 минут ежедневно на просмотр ленты. YouTube и вовсе скоро вытеснит телевидение. Вы только посмотрите на эти цифры: каждую минуту на сервисе появляется 400 часов нового видео; пользователи просматривают более 5 миллиардов роликов в день; каждый зритель в день проводит на платформе YouTube в среднем 40 минут. Впечатляет? Не удивительно, что и реклама у блогеров выходит на первый план по эффективности и бьёт рекорды прочих СМИ. Но как учесть затраты на блогера? Ответ на этот вопрос ищут во многих бухгалтерских чатах, однако мы будем первыми, кто даст в этой публикации самый развернутый ответ.

Уже давно известно, что Налоговый кодекс РФ подразделяет рекламные расходы на два типа: нормируемые и ненормируемые.

Затраты, отнесённые к первому типу, принимаются в налоговом учёте лишь в нормативном одном проценте от выручки.

А затраты второго типа в полном объёме принимаются к расходам, уменьшающим налог на прибыль. Рассмотрим затраты, связанные с блогерами в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0.

Оплата блогеру за рекламный пост

Одним из видов рекламного контента у блогера является упоминание компании или товара, который он рекомендует, так, как и сам им пользуется. В этом случае предприятие договаривается с блогером о гонораре и перечисляет его ему на расчётный счёт.

Ключевым нюансом в данном примере является то, как юридически оформлен рекламораспространитель.

Вариант № 1. Если блогер является самозанятым, то после того, как вы провели оплату, он обязан предоставить вам онлайн-чек, который и будет для вас документальным оформлением сделки. Подробнее об оформлении взаимоотношений с самозанятым вы можете прочитать в нашей статье Как отразить услуги самозанятого лица в 1С: Бухгалтерии ред. 3.0. При этом, такие затраты следует полностью отнести на расходы в налоговом учёте, так как реклама в информационно-телекоммуникационных сетях на основании абзаца 2 пункта 4 статьи 264 НК РФ признаётся ненормируемой.

Вариант № 2. Если блогер является индивидуальным предпринимателем, или вы решили разместить рекламу на странице другого предприятия, то документальное оформление не будет ничем отличаться от приобретения любой услуги.

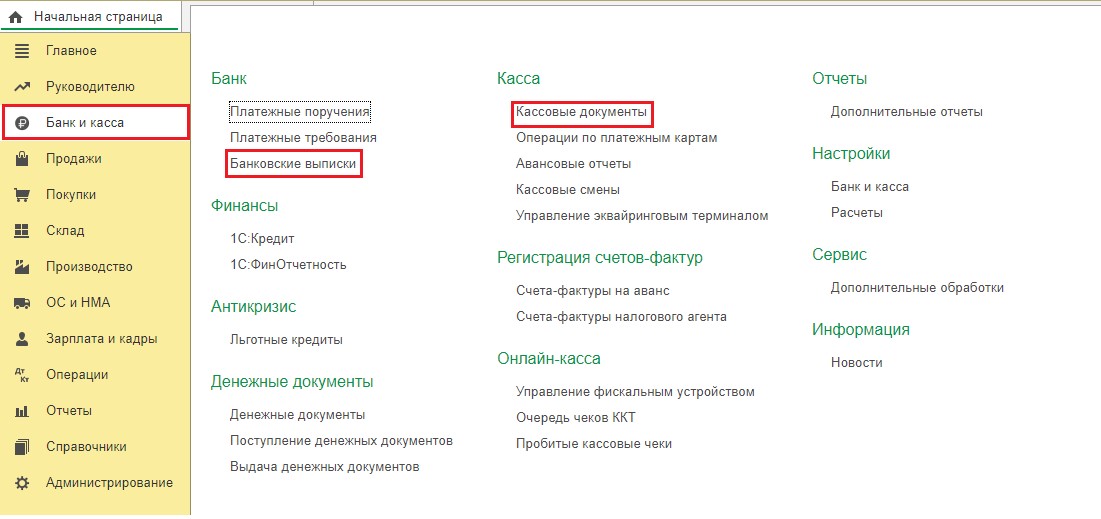

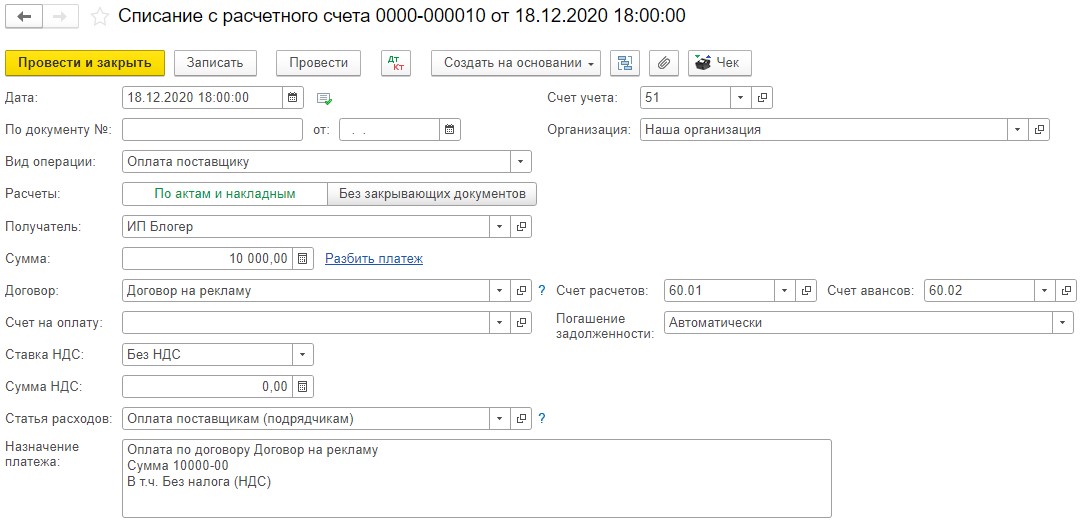

Для проведения оплаты в программе следует перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки» или «Кассовые документы», в зависимости от способа оплаты.

Затем нажать на кнопку «Списание» или «Выдача», выбрать вид операции «Оплата поставщику» и указать остальные реквизиты платежа.

Проведённый документ создаст проводку: Дт 60.01 Кт 51 или Дт 60.01 Кт 50, если оплата была произведена наличными средствами.

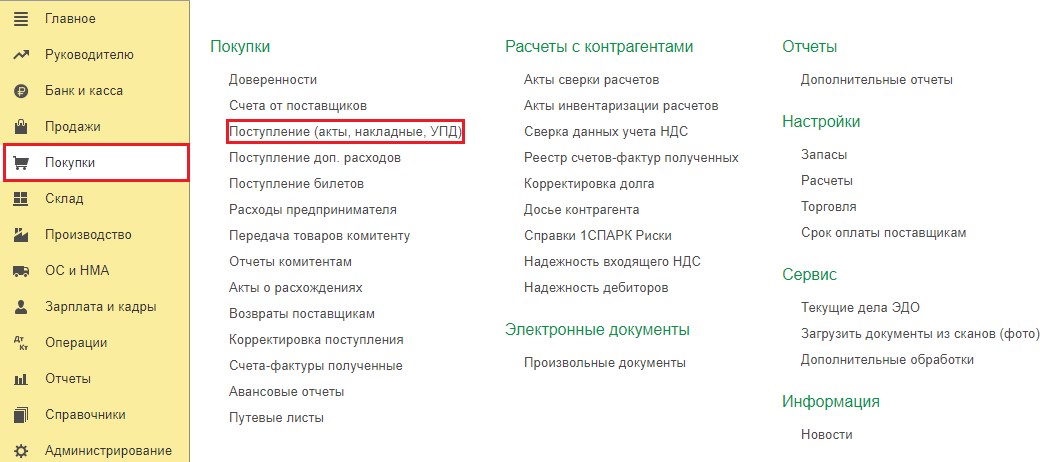

Затем, когда от рекламораспространителя будет получен акт выполненных работ, его необходимо будет внести в раздел «Покупки» - «Поступление (акты, накладные, УПД)».

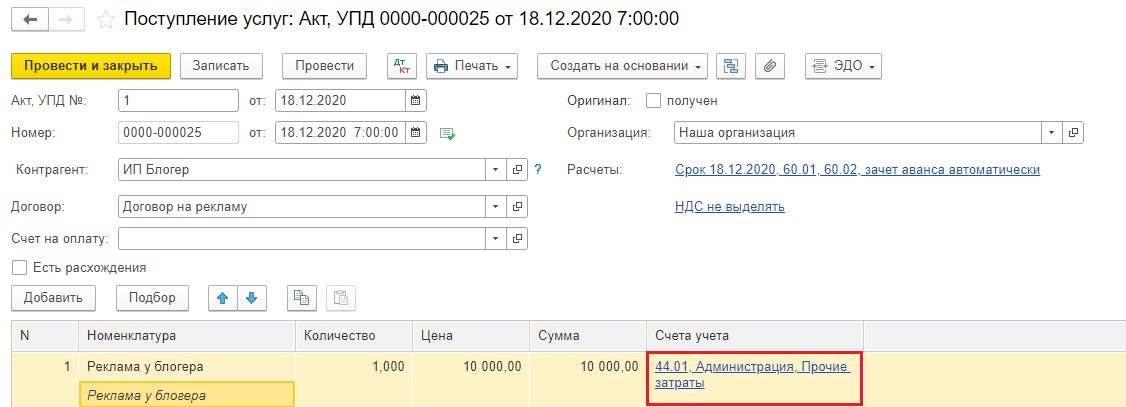

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего списка выбрать пункт «Услуги (акт, УПД)». Затем внести все данные по акту. Согласно инструкции по применению плана счетов затраты на рекламу отражаются по дебету счёта 44.01.

Исходя из положений подпункта 28 пункта 1 статьи 264 НК РФ рекламные расходы относятся к прочим расходам, связанным с производством продукции и реализацией товаров.

Проведённый документ создаст проводку: Дт 44.01 Кт 60.01.

И, наконец, вариант № 3, когда блогер никак юридически не оформлен и никаких отчётных документов не представляет. В такой ситуации затраты на рекламу принять будет невозможно, в связи с отсутствием их документального подтверждения.

Единственное, что можно придумать в такой ситуации, так это заключить с таким блогером договор гражданско-правового характера на выполнение работ, оказание услуг. Но в этом случае, помимо гонорара блогеру, вам придётся заплатить подоходный налог и страховые взносы. Это без труда можно сделать как в программе 1С: Бухгалтерия предприятия ред. 3.0, так и в 1С: ЗУП ред. 3.1.

Товары или готовая продукция, переданные блогеру для рекламы

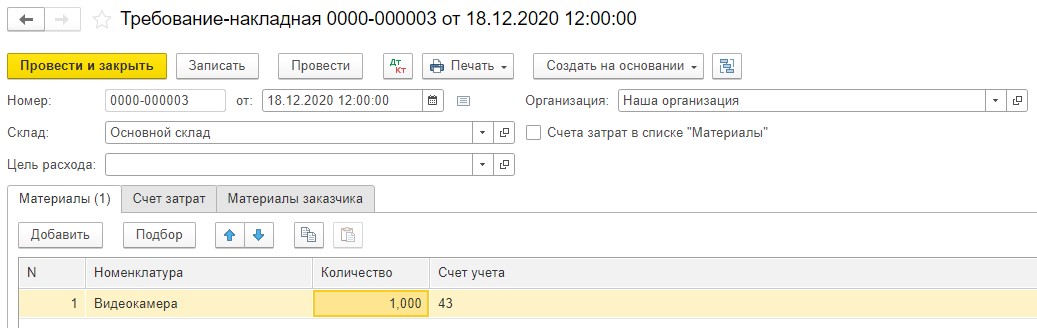

Предположим, мы являемся производителями фото- и видеокамер, и для демонстрации нашей продукции в stories мы передаём одну камеру блогеру.

В таком случае, документальную передачу мы оформим документом «Требование-накладная» в разделе «Производство».

На первой вкладке «Материалы» укажем готовую продукцию или товар, который будет использован в рекламных целях для обзора.

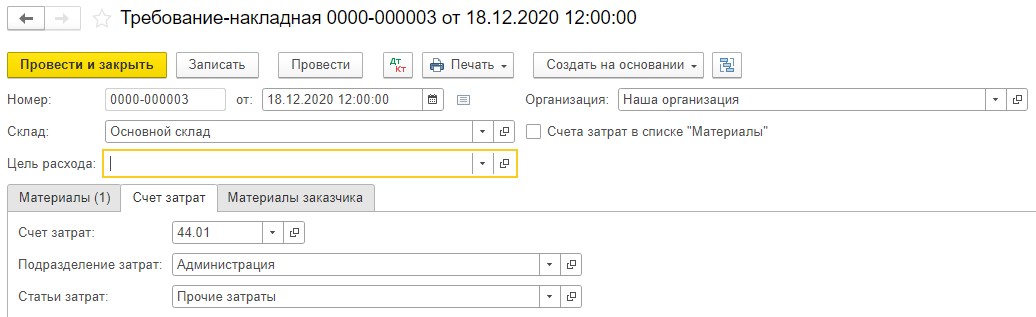

На вкладке «Счёт затрат» укажем счёт 44.01 и субконто «Прочие затраты».

В пункте 1 статьи 3 Федерального закона от 13.03.2006г. №38-ФЗ «О рекламе» дано точное определение, что реклама – это информация, распространённая любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц, направленная на формирование и поддержание интереса к объекту рекламы.

Сколько зрителей посмотрят обзор нашей видеокамеры мы не знаем, поэтому пункт про неопределённый круг лиц в данном случае выполняется. Соответственно, списание продукции как образца является рекламным расходом. Так как данная реклама будет реализована в информационно-телекоммуникационных сетях, то как и оплата блогеру относится к ненормируемым расходам в налоговом учёте.

Подарки для розыгрыша, переданные блогеру для рекламы

Нередко блогеры проводят в своих аккаунтах различные розыгрыши и лотереи с целью привлечения подписчиков.

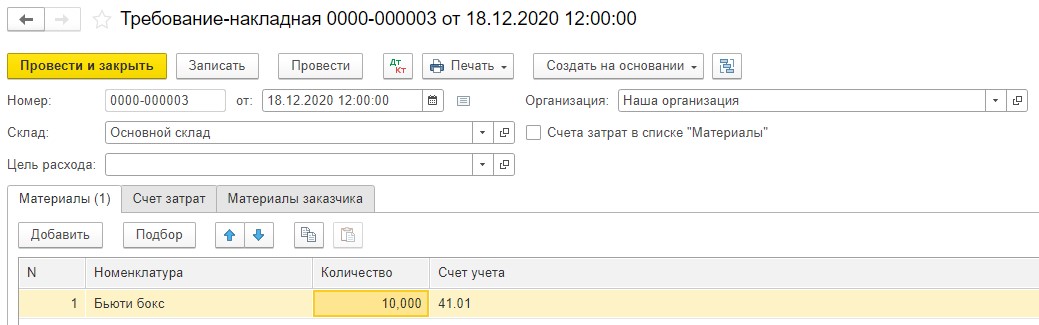

Предположим, наша организация занимается торговлей косметическими средствами, и в рекламных целях мы подготовили 10 бьюти-боксов для передачи их блогеру.

К сожалению, перечень ненормируемых расходов на рекламу является закрытым и приведён в пункте 4 статье 264 НК РФ. Так, призы для розыгрышей и лотерей относятся к нормируемым расходам и учитываются в размере, не превышающем одного процента выручки от реализации, определяемой в соответствии со статьёй 249 НК РФ.

Списание бьюти-боксов в программе оформим документом «Требование-накладная» в разделе «Производство».

На первой вкладке «Материалы» укажем передаваемые блогеру подарки, которые для нас являются товарами.

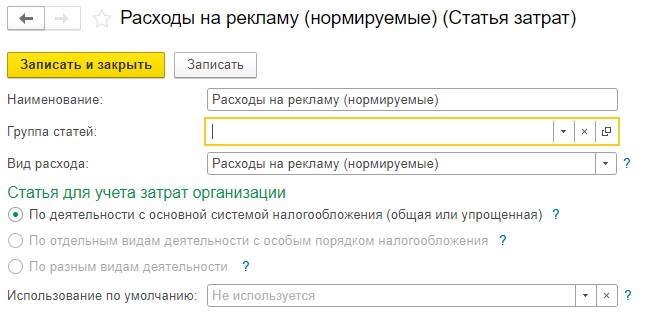

На второй вкладке «Счёт затрат» укажем счёт 44.01 и введём новую статью затрат с видом расхода «Расходы на рекламу (нормируемые)».

При проведении документа программа создаст проводку: Дт 44.01 Кт 41.01.

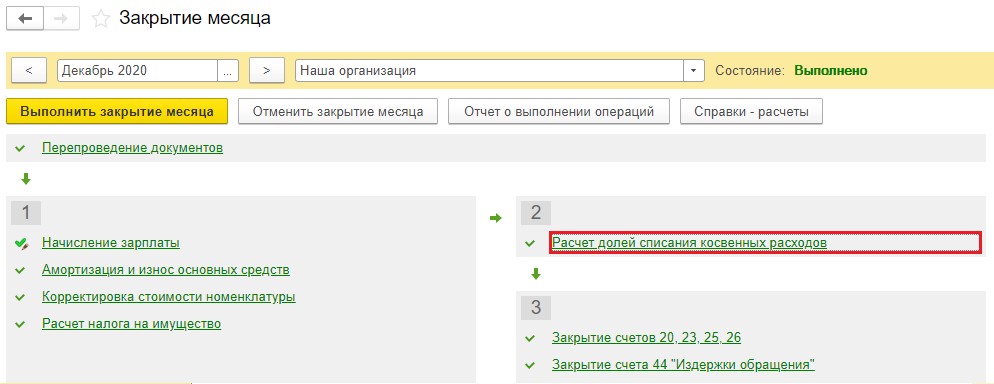

По окончании месяца в обработке «Закрытие месяца» в разделе «Операции» программой автоматически будет рассчитан норматив и расходы будут приняты в том объёме, в котором нам это позволяет Налоговый кодекс РФ. Проанализировать норматив и объем затрат в налоговом учёте можно в пункте «Расчёт долей списания косвенных расходов».

Надеемся, что данный материал поможет вам в работе!

Не забывайте подписываться на наш Инстаграм-аккаунт! Каждый день там публикуются актуальные и интересные материалы!

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. В в силу подпункта 1 пункта 2 статьи 170 НК РФ суммы НДС, предъявленные при приобретении товаров (работ, услуг), используемых для операций, освобождаемых от налогообложения , включаются в стоимость этих товаров (работ, услуг).