Настройка раздела «Производство» в программе 1С: Бухгалтерия ред. 3.0

- Опубликовано 18.02.2020 09:10

- Автор: Administrator

- Просмотров: 21115

Вопросы по учету выпуска готовой продукции мы слышим от клиентов достаточно часто. Оно и понятно, производство является одним из самых сложных участков, требующих детальной настройки программы. Разберем самые важные моменты на примере программы 1С: Бухгалтерия предприятия 8 редакции 3.0

Для начала укажем в 1С: Бухгалтерии ред. 3.0, что наше предприятие планирует вести учёт процессов производства. Для этого перейдём в раздел «Администрирование», выберем пункт «Функциональность» и на вкладке «Производство» установим флаг.

После установки этого флага на панели разделов у вас появится раздел «Производство». Но не спешите вводить в нём документы, нам еще нужно верно настроить учётную политику.

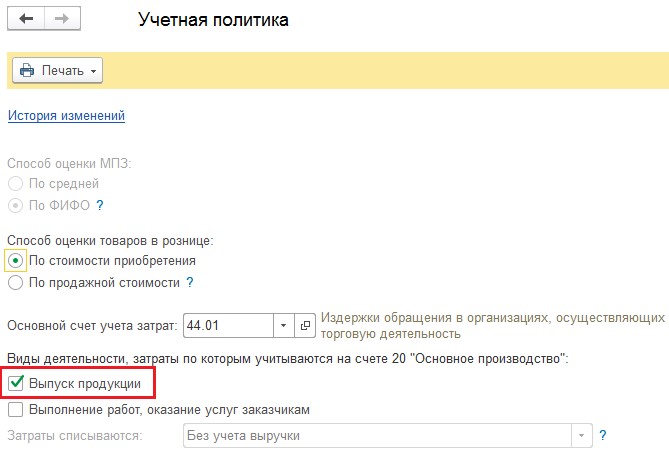

Для этого переходим в раздел «Главное» и выбираем пункт «Учётная политика». Устанавливаем флаг «Выпуск продукции». На этом общие настройки программы, подходящие для всех организаций, у которых есть производственные процессы, мы закончили. Далее рассмотрим индивидуальные особенности производственных предприятий.

Как вы знаете, в организации все затраты распределяются между счетами: 20, 25, 26, 44 и 91.02, в зависимости от их принадлежности.

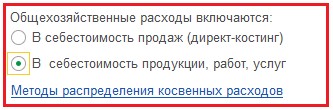

Счёт 20 используется для отражения расходов предприятия, непосредственно связанных с выпуском продукции и влияющих на расчёт себестоимости. Но в случае, если ваша организация занимается только выпуском, есть возможность затраты, учитываемые на 26 счёте «Общехозяйственные расходы», также включить в общую себестоимость. В учётной политике для этого есть переключатель «Общехозяйственные расходы включаются».

При выборе метода «Директ-костинг» 26 счёт при выполнении закрытия месяца в полном объёме закроется на счёт 90.08. Если же вы поставите флаг, включающий общехозяйственные расходы «В себестоимость продукции, работ, услуг», то программой будут сделаны проводки Дт 20.01 Кт 26 с разбивкой по статьям расходов.

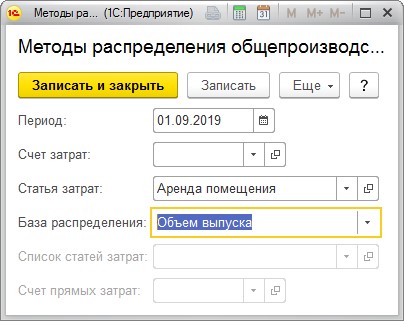

Следует отметить, что косвенные расходы, учитываемые на счёте 25 «Общепроизводственные расходы», в бухгалтерском учете всегда относятся на себестоимость продукции, исходя из метода распределения. Если вы указали, что затраты с 26 счёта тоже относятся к себестоимости, то и они также становятся подлежащими распределению. В этом случае необходимо перейти по ссылке «Методы распределения косвенных расходов» и настроить их.

Установите период, поле «Счёт затрат» можно не заполнять, в этом случае метод будет действовать для обоих счетов. Укажите статью затрат, если распределение расходов по каждой из существующих будет разным.

Поле «База распределения» принимает одно из нескольких значений. Рассмотрим каждый из них.

Распределение по объёму выпуска происходит пропорционально объему выпущенной продукции в количественном измерении.

По плановой себестоимости выпуска распределение выполняется исходя из плановой себестоимости, выпущенной в текущем месяце продукции. Если вы выбрали учёт выпущенной продукции по фактической себестоимости, то вам этот метод распределения не подойдёт.

Распределение по показателю «Оплата труда» производится пропорционально затратам по статьям затрат «Оплата труда».

Распределение, выполняемое по базе «Материальные затраты» происходит пропорционально суммам прямых затрат по статье «Материальные расходы».

Распределение по «Выручке» происходит по номенклатурным группам пропорционально выручке от продажи продукции, выполненных работ, услуг.

Показатель «Прямые затраты» используется для распределения пропорционально суммам прямых затрат, со счетов 20 и/или 23.

Параметр «Отдельные статьи прямых затрат» предполагает указание нескольких статей затрат, а не одной.

При выборе пункта «Не распределяется» программа не будет распределять косвенные расходы в автоматическом порядке.

После занесения каждого метода, нажимайте «Записать и закрыть», а затем закройте общий перечень и продолжите редактирование учётной политики.

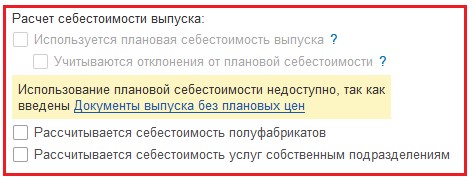

Нам осталось рассмотреть последний блок настроек – это раздел «Расчёт себестоимости продукции».

При выборе использования плановой себестоимости выпуска продукции в документе «Отчёт производства за смену» необходимо будет указывать плановую себестоимость. В этом случае документ будет формировать проводки по выпуску продукции с указанием сумм. А при закрытии месяца, когда программа сможет посчитать фактические затраты, произойдёт корректировка плановой себестоимости. Если плановая себестоимость окажется выше фактической, то проводки при закрытии счетов 20, 23, 25, 26 будут отрицательными.

Предположим, вы произвели единицу продукции стоимостью 1000 рублей. В программе будет создана проводка Дт 43 Кт 20 на сумму 1000 рублей. При этом в течение месяца на дебет счёта 20 вы приходовали все затраты, связанные с производством, и они оказались на 200 рублей больше, чем плановая себестоимость продукции. В этом случае, при закрытии месяца программа создаст проводку Дт 43 Кт 20 на сумму 200 рублей, а также Дт 90.02 Кт 43, если эта продукция была реализована в текущем месяце. В случае, если фактическая себестоимость окажется ниже плановой на те же 200 рублей, в программе появится проводка Дт 43 Кт 20 на сумму минус 200 рублей.

Если флаг «Используется плановая себестоимость выпуска» установлен не будет, то в документе «Отчёт производства за смену» суммы будут отсутствовать, и на 43 счёте будет вестись только количественный учёт, до тех пор, пока не произойдёт закрытие месяца.

Флаг «Учитываются отклонения от плановой себестоимости» означает, что разница в двух себестоимостях будет отражаться на счёте 40 «Выпуск продукции (работ, услуг)».

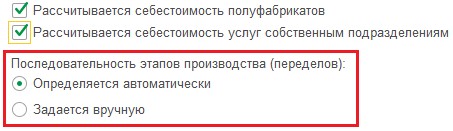

Если ваше предприятие реализует не только готовую продукцию, но и полуфабрикаты, то вам необходимо рассчитывать и их себестоимость. Соответственно, флаг «Рассчитывается себестоимость полуфабрикатов» должен быть проставлен.

Ещё один случай, когда вам нужен этот флаг – это расчёт производительности подразделений. Например, выпуском полуфабрикатов занимается подразделение №1, а сборкой готовой продукции подразделение №2. При этом в текущем месяце у вас может не быть выпуска продукции, но при этом мог быть выпуск полуфабрикатов. Если расчёт заработной платы подразделений будет вестись исходя из объёма выпуска, то хорошо бы его видеть в программе.

И последний флаг «Рассчитывается себестоимость услуг собственным подразделениям» нужен для отражения объёма выпущенной продукции одним подразделением и потреблением этой продукции другим. Простым языком, предприятие само себе оказывает услуги или само потребляет ту продукцию, которую выпускает.

При установке последних двух флагов или одного из них в программе появляется пункт определения «Последовательности этапов производства (переделов)».

Передел – это этап производства. Некоторые переделы нужно задавать вручную. Предположим, что вы списываете полуфабрикаты на расходы других подразделений. Тогда перед расчётом себестоимости выпущенной продукции, необходимо рассчитать себестоимость полуфабрикатов. Это и будет первым переделом. Затем мы можем приступить к расчёту себестоимости выпуска тех операций, в составе которых были полуфабрикаты из первого передела. Соответственно это следующий передел и далее. Порядок переделов может быть задан вручную или определён автоматически.

Настройка раздела «Производство» в программе 1С: Бухгалтерия ред. 3.0

Учёт выпуска готовой продукции обычно вызывает не мало вопросов со стороны бухгалтерии. Оно и понятно, производство является одним из самых сложных участков, требующих детальной настройки программы.

Для начала укажем в 1С: Бухгалтерии ред. 3.0, что наше предприятие планирует вести учёт процессов производства. Для этого перейдём в раздел «Администрирование», выберем пункт «Функциональность» и на вкладке «Производство» установим флаг.

После установки этого флага на панели разделов у вас появится раздел «Производство». Но не спешите вводить в нём документы, нам еще нужно верно настроить учётную политику.

Для этого переходим в раздел «Главное» и выбираем пункт «Учётная политика». Устанавливаем флаг «Выпуск продукции». На этом общие настройки программы, подходящие для всех организаций, у которых есть производственные процессы, мы закончили. Далее рассмотрим индивидуальные особенности производственных предприятий.

Как вы знаете в организации все затраты распределяются между счетами: 20, 25, 26, 44 и 91.02, в зависимости от их принадлежности.

Счёт 20 напрямую указывает на расходы предприятия, связанные с выпуском продукции, и влияет на расчёт себестоимости готовой продукции. Но в случае, если ваша организация занимается только выпуском, есть смысл затраты по 26 счёту «Общехозяйственные расходы» также включить в их себестоимость. В учётной политике для этого есть переключатель «Общехозяйственные расходы включаются».

При выборе метода «Директ-костинг» 26 счёт, при выполнении закрытия месяца, в полном объёме закроется на счёт 90.08. Если же вы поставите флаг, включающий общехозяйственные расходы «В себестоимость продукции, работ, услуг», то программой будут сделаны проводки Дт 20.01 Кт 26 с разбивкой по статьям расходов.

Следует отметить, что косвенные расходы, учитываемые на счёте 25 «Общепроизводственные расходы», всегда распределяются на себестоимость продукции, исходя из метода распределения. Если вы указали, что затраты с 26 счёта тоже относятся к себестоимости, то и они также становятся подлежащими распределению. В этом случае необходимо перейти по ссылке «Методы распределения косвенных расходов» и настроить их.

Установите период, поле «Счёт затрат» можно не заполнять, в этом случае метод будет действовать для обоих счетов. Укажите статью затрат, если распределение расходов по каждой из существующих будет разным.

Поле «База распределения» принимает одно из нескольких значений. Рассмотрим каждый из них.

Распределение по объёму выпуска происходит пропорционально объему выпущенной продукции в количественном измерении.

По плановой себестоимости выпуска распределение выполняется исходя из плановой себестоимости, выпущенной в текущем месяце продукции. Если вы выбрали учёт выпущенной продукции по фактической себестоимости, то вам этот метод распределения не подойдёт.

Распределение по показателю «Оплата труда» производится пропорционально затратам по статьям затрат «Оплата труда».

Распределение, выполняемое по базе «Материальные затраты» происходит пропорционально суммам прямых затрат по статье «Материальные расходы».

Распределение по «Выручке» происходит по номенклатурным группам пропорционально выручке от продажи продукции, выполненных работ, услуг.

Показатель «Прямые затраты» используется для распределения пропорционально суммам прямых затрат, со счетов 20 и/или 23.

Параметр «Отдельные статьи прямых затрат» предполагает указание нескольких статей затрат, а не одной.

При выборе пункта «Не распределяется» программа не будет распределять косвенные расходы в автоматическом порядке.

После занесения каждого метода, нажимайте «Записать и закрыть», а затем закройте общий перечень и продолжите редактирование учётной политики.

Нам осталось рассмотреть последний блок настроек – это раздел «Расчёт себестоимости продукции».

При выборе использования плановой себестоимости выпуска продукции в документе «Отчёт производства за смену» необходимо будет указывать плановую себестоимость. В этом случае документ будет формировать проводки по выпуску продукции с указанием сумм. А при закрытии месяца, когда программа сможет посчитать фактические затраты, произойдёт корректировка плановой себестоимости. Если плановая себестоимость окажется выше фактической, то проводки при закрытии счетов 20, 23, 25, 26 будут отрицательными.

Предположим, вы произвели единицу продукции стоимостью 1000 рублей. В программе будет создана проводка Дт 43 Кт 20 на сумму 1000 рублей. При этом в течение месяца на дебет счёта 20 вы приходовали все затраты, связанные с производством, и они оказались на 200 рублей больше, чем плановая себестоимость продукции. В этом случае, при закрытии месяца программа создаст проводку Дт 43 Кт 20 на сумму 200 рублей, а также Дт 90.02 Кт 43, если эта продукция была реализована в текущем месяце. В случае, если фактическая себестоимость окажется ниже плановой на те же 200 рублей, в программе появится проводка Дт 43 Кт 20 на сумму минус 200 рублей.

Если флаг «Используется плановая себестоимость выпуска» установлен не будет, то в документе «Отчёт производства за смену» суммы будут отсутствовать, и на 43 счёте будет вестись только количественный учёт, до тех пор, пока не произойдёт закрытие месяца.

Флаг «Учитываются отклонения от плановой себестоимости» означает, что разница в двух себестоимостях будет отражаться на счёте 40 «Выпуск продукции (работ, услуг)».

Если ваше предприятие реализует не только готовую продукцию, но и полуфабрикаты, то вам необходимо рассчитывать и их себестоимость. Соответственно, флаг «Рассчитывается себестоимость полуфабрикатов» должен быть проставлен.

Ещё один случай, когда вам нужен этот флаг – это расчёт производительности подразделений. Например, выпуском полуфабрикатов занимается подразделение №1, а сборкой готовой продукции подразделение №2. При этом в текущем месяце у вас может не быть выпуска продукции, но при этом мог быть выпуск полуфабрикатов. Если расчёт заработной платы подразделений будет вестись исходя из объёма выпуска, то хорошо бы его видеть в программе.

И последний флаг «Рассчитывается себестоимость услуг собственным подразделениям» нужен для отражения объёма выпущенной продукции одним подразделением и потреблением этой продукции другим. Простым языком, предприятие само себе оказывает услуги или само потребляет ту продукцию, которую выпускает.

При установке последних двух флагов или одного из них в программе появляется пункт определения «Последовательности этапов производства (переделов)».

Передел – это этап производства. Некоторые переделы нужно задавать вручную. Предположим, что вы списываете полуфабрикаты на расходы других подразделений. Тогда перед расчётом себестоимости выпущенной продукции, необходимо рассчитать себестоимость полуфабрикатов. Это и будет первым переделом. Затем мы можем приступить к расчёту себестоимости выпуска тех операций, в составе которых были полуфабрикаты из первого передела. Соответственно это следующий передел и далее. Порядок переделов может быть задан вручную или определён автоматически.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. К сожалению ваших данных мало для того, чтобы посоветовать вам настройки. Необходимо знать по каким ценам вы выпускаете продукцию: по плановым или фактическим, есть ли у вас полуфабрикаты и много других моментов.

Не совсем разобралась, т.к. опыта работы ведения бухгалтерского и налогового учета при производстве мало. У меня организация на УСН, небольшое производство мебели.

Подскажите, пожалуйста, как мне настроить методы распределения косвенных расходов и расчет себестоимости выпуска? Какой основной счет учета затрат выбрать: 44.01 или 26?