Льготный кредит 2% и его отражение в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 09.07.2020 09:49

- Автор: Administrator

- Просмотров: 41416

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. №696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а также социально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020 г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. №434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренные Постановлением.

Этап 1 – обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 – период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 – трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

Обязательный базовый период

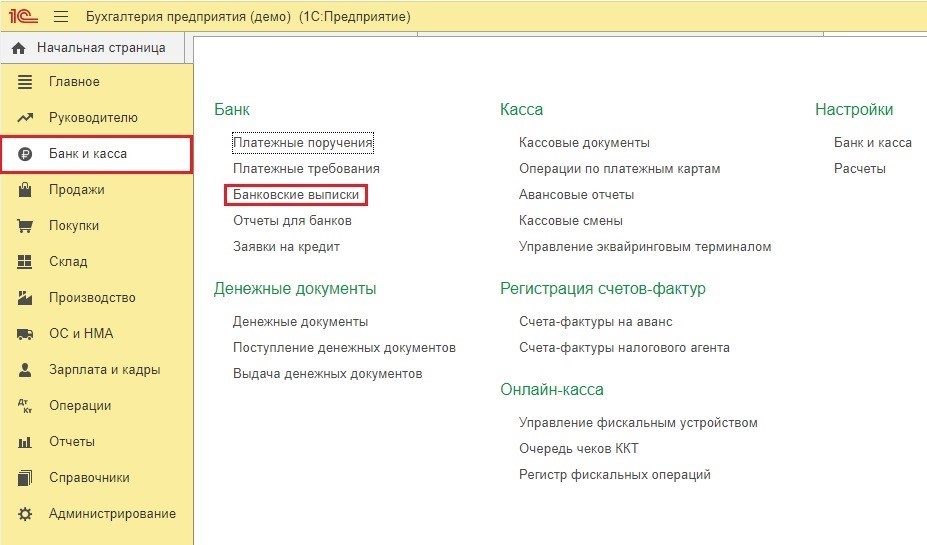

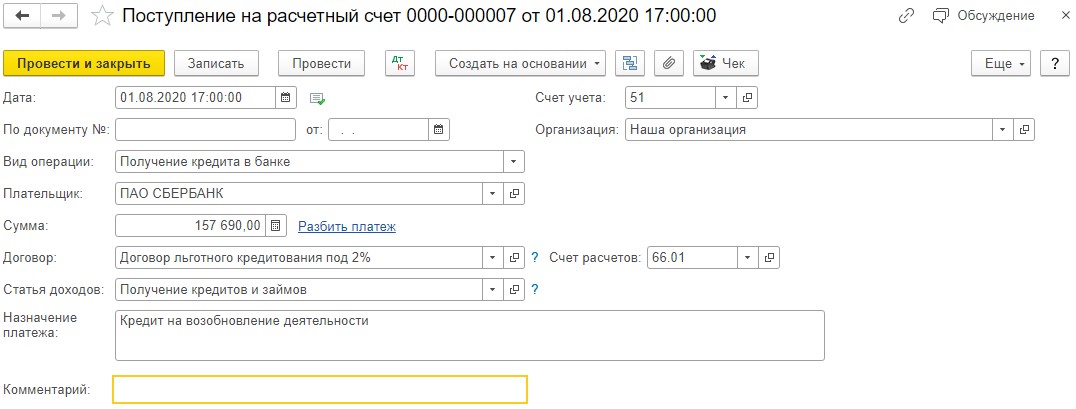

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» - «Банковские выписки».

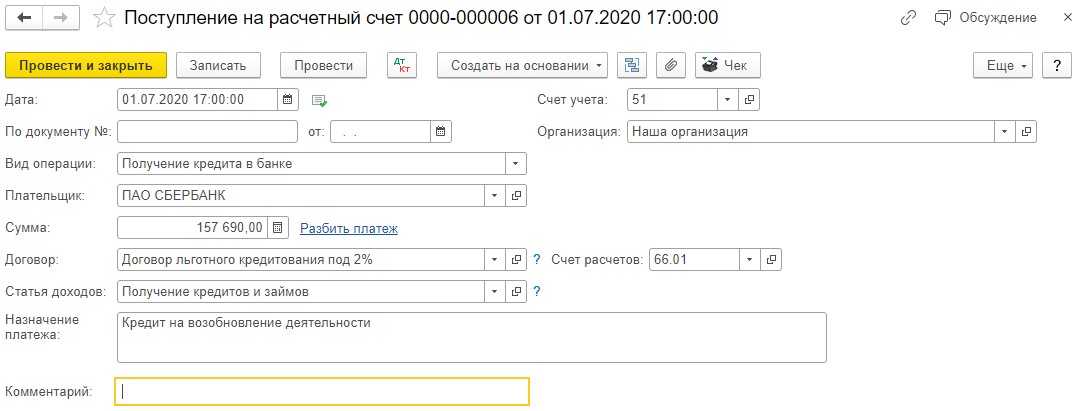

В документе укажем «Вид операции» - «Получение кредита в банке» и отразим данные денежные средства на счёте 66.01 «Краткосрочные кредиты».

Проведённый документ создаст проводки: Дт 51 Кт 66.01.

Далее нам нужно ежемесячно начислять проценты.

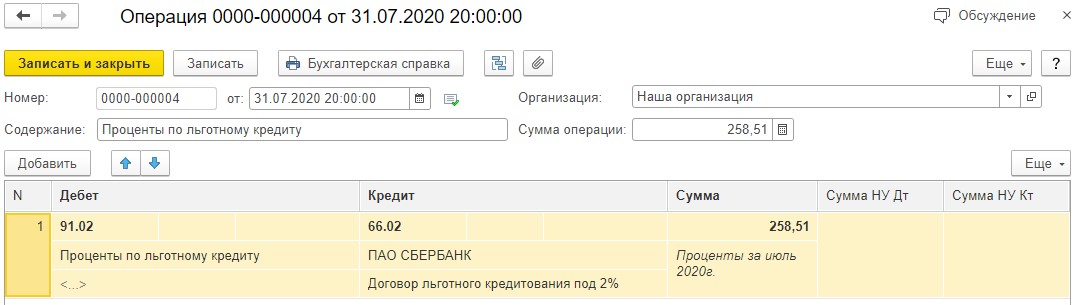

Рассчитаем проценты за июль 2020 г. Для этого сумму долга умножим на годовую процентную ставку, далее разделим на количество дней в году и умножим на количество дней в расчётном периоде:

157 690 рублей х 2% / 366 дней х 30 дней (в июле 31 день, но день поступления денежных средств не включается в расчёт) = 258,51 рублей.

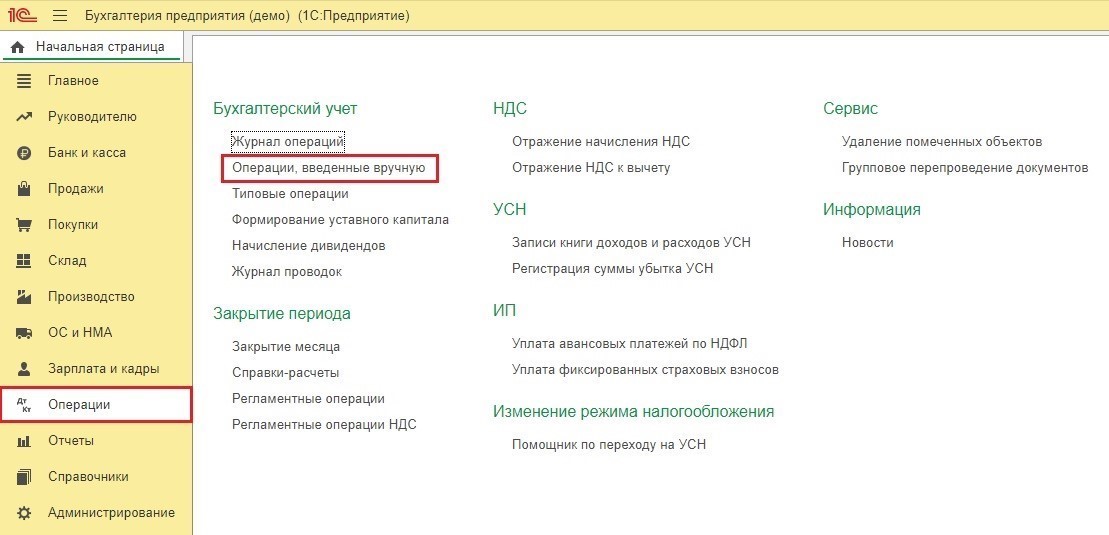

Для отражения начисленных процентов перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» и из выпадающего списка выберем пункт «Операция».

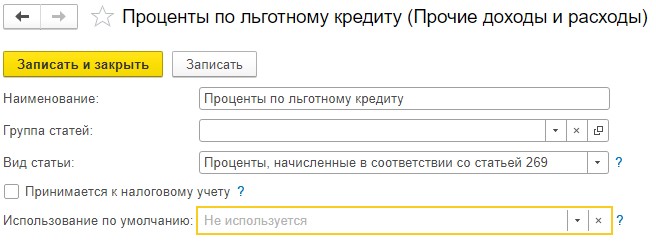

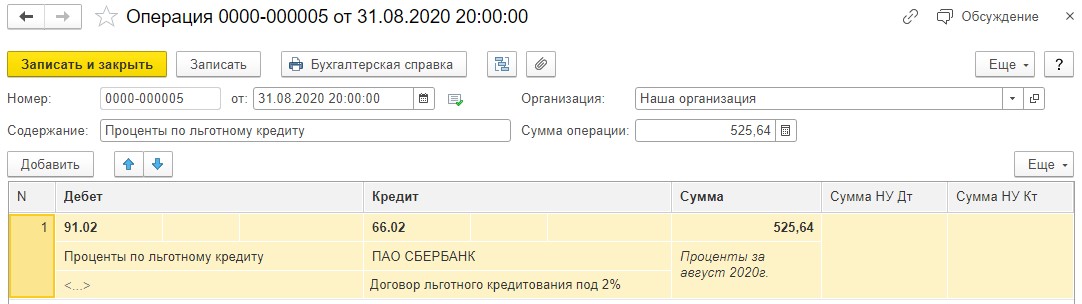

Отразим рассчитанные нами ранее проценты по кредиту проводкой: Дт 91.02 Кт 66.02.

При использовании счёта 91.02 следует создать новую статью расходов, не принимаемую к расходам по налоговому учёту и с видом статьи «Проценты, начисленные в соответствии со статьей 269».

Аналогично тому, как мы отражали поступление кредитных средств в первый месяц, их нужно отразить и в последующем месяце.

Далее нам нужно рассчитать проценты за август и теперь расчёт будет состоять из 2х этапов: отдельный расчёт за первое августа и за остальные дни месяца.

За 01.08.2020 г.: 157 690 рублей х 2% / 366 дней * 1 день = 8,62 рублей.

За период с 02.08.2020 г. по 31.08.2020 г.: 315 380 рублей х 2% / 366 дней * 30 дней = 517,02 рублей.

Итого проценты за август составляют: 8,62 + 517,02 = 525,64 рублей.

Отражение исчисленных процентов следует провести аналогично тому, как мы это делали в июле.

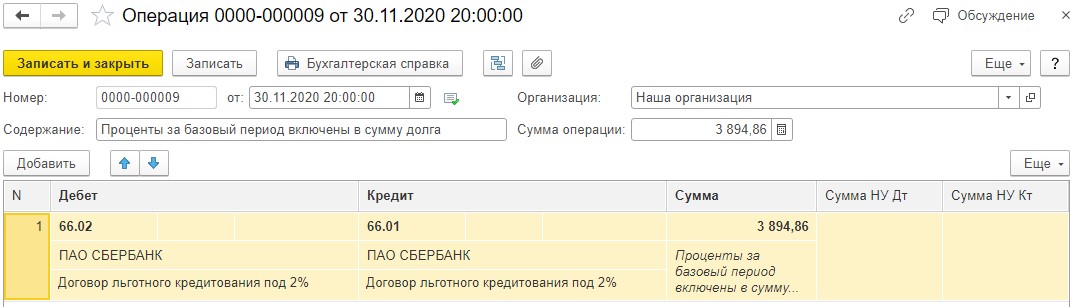

В течение всего базового периода (с момента заключения кредитного договора и до 30 ноября 2020г.) операции получения денежных средств и начисления процентов будут чередоваться, а затем сумма всех начисленных процентов по договору должна быть включена в сумму основного долга.

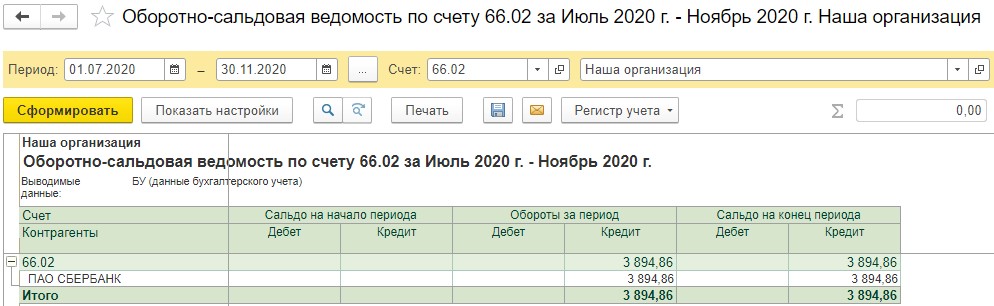

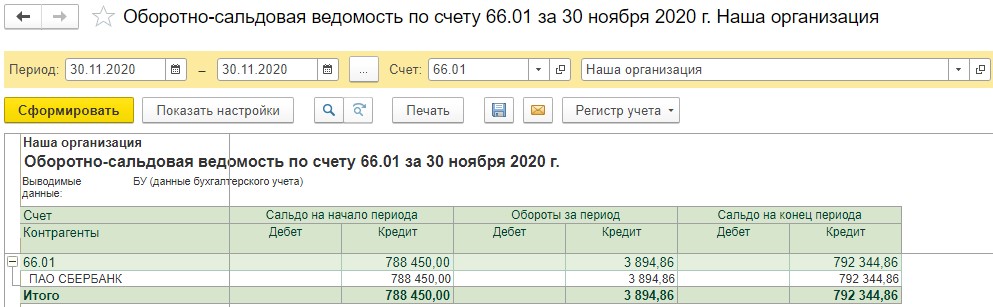

Для анализа сумм начисленных процентов перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Сформируем отчёт по счёту 66.02.

Далее перейдём в раздел «Операции» - «Операции, введённые вручную» и введём новый документ с проводкой: Дт 66.02 Кт 66.01 на сумму начисленных процентов.

Период наблюдения

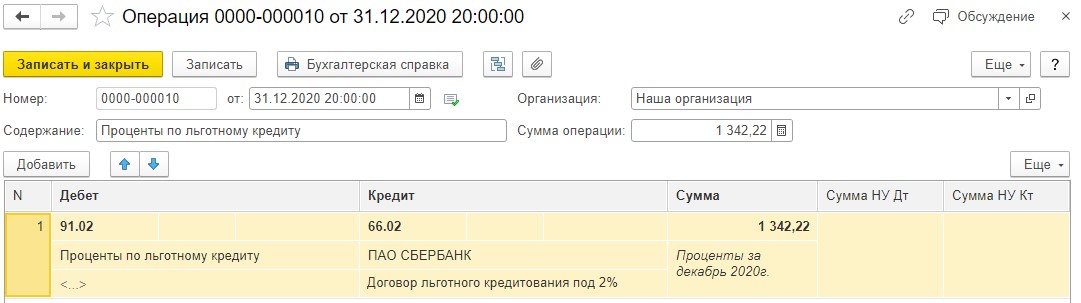

В периоде наблюдения проценты по кредиту начисляются на всю сумму, сформировавшуюся на счёте 66.01, а заёмные средства от банка больше не поступают. Сформируем отчёт «Оборотно-сальдовая ведомость по счёту» 66.01 в разделе «Отчёты».

Рассчитаем проценты за декабрь: 792 344,86 рублей * 2% / 366 дней * 31 день = 1 342,22 рублей.

Отразим начисление процентов так, как мы это делали в базовом периоде.

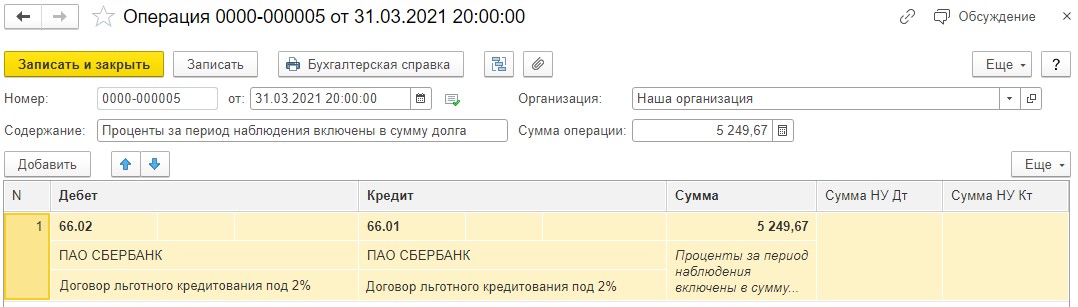

Аналогично следует отразить начисление процентов за период с января 2021 по март 2021 года, а затем снова включить их в сумму основного долга.

Период погашения (условия выполнены)

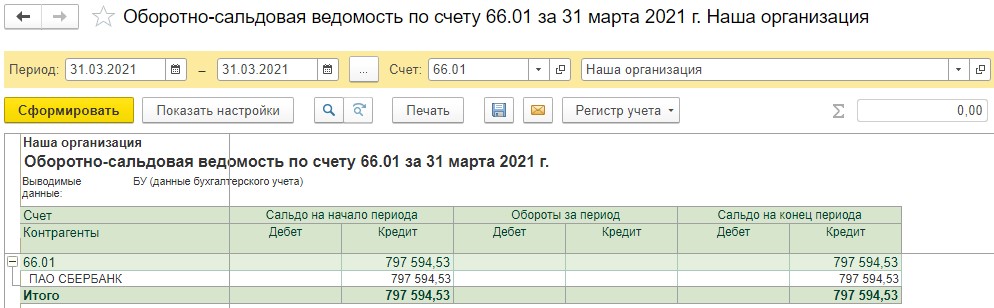

При выполнении условий сумму всей задолженности следует списать, так как её за вас погасит государство. Проанализируем размер кредитных средств за период, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 66.01.

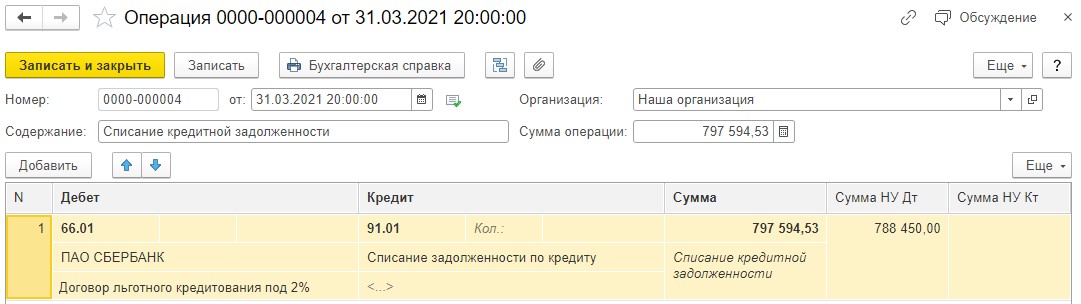

Теперь перейдём в раздел «Операции» - «Операции, введённые вручную» и произведём списание задолженности в состав прочих доходов.

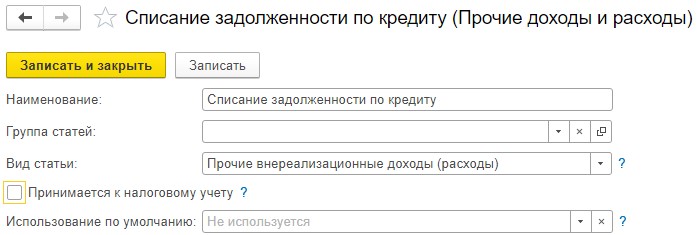

При выборе в проводках счёта 91.01 следует создать новое субконто, не отражаемое в доходах по налоговому учёту, с видом статьи «Прочие внереализационные доходы (расходы)».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. А что НКО руководствуются иными ПБУ? Подскажите, что именно смущает? Вы использовали 86 счёт при его получении?

Добрый день. Посмотрите внимательнее на Операцию введенную вручную по списанию задолженности. Там стоит сумма по Дт НУ, которая как раз и закроет Кт НУ по 66 счету.

Добрый день. В статье указано, что на втором этапе – с 1 декабря 2020 года до 1 апреля 2021 года вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Добрый день , почему у вас выросла сумма кредита ?

Добрый день. В отчёт о финансовых результатах они должны попадать как проценты уплаченные. А так как они у вас отражены в 21 году, то и в баланс они попадут не того периода.

Конечно необходимо.

Необходимо было отдельно займ учитывать, отдельно начислять проценты.

А потом проценты перенести в тело займа.

В бухгалтерском учете будут отражены следующие проводки:

Дт 51 Кт 66 (основная сумма) – получение кредита;

Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения (на дату окончания каждого из периодов);

Дт 66 (проценты) Кт 66 (основная сумма) – сумма процентов на увеличение основного долга по кредиту ;

Дт 66 (основная сумма) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком (на дату получения от банка уведомления о списании долга).

Конечно необходимо.

Необходимо было отдельно займ учитывать, отдельно начислять проценты.

А потом проценты перенести в тело займа.

В бухгалтерском учете будут отражены следующие проводки:

Дт 51 Кт 66 (основная сумма) – получение кредита;

Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения (на дату окончания каждого из периодов);

Дт 66 (проценты) Кт 66 (основная сумма) – сумма процентов на увеличение основного долга по кредиту ;

Дт 66 (основная сумма) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком (на дату получения от банка уведомления о списании долга).

Наталья, добрый день. Статья была актуализирована в связи с выходом методических рекомендаций от разработчиков 1С. Ранее мы предлагали учитывать данный кредит на 91 счете. Теперь же методологически верно будет отражать денежные средства на 66 счете.

Делать специальную "привязку" заработной платы к этому кредиту никаким образом не следует. Эти денежные средства Вы в полной мере имеете право направить на выплату заработной платы. Поэтому Ваши проводки будут стандартны:

Дт 51 Кт 66 - Получение кредита.

Дт 70 Кт 51 - Выплата заработной платы.

И как отражать выплаченную заработную плату за счет этих средств?

Артем, добрый день. Благодарим Вас за проявленный интерес к нашим статьям, особенно к этой животрепещущей теме.

Хотелось бы прояснить ситуацию.

Статья была выпущена 09.07.2020 г. На тот момент не было четких указаний методистов 1С как учитывать данный льготный кредит. Ну и будем честными, ни для кого не секрет, что многие банки отказывали в предоставлении льготных кредитов, т.к. не знали всех тонкостей и нюансов.

Плюс в постановление Правительства РФ от 16.05.2020 № 696, которое регламентирует льготное кредитование, были внесены изменения от 11.07.2020 г. Вполне возможно, что это не последние изменения.

Рекомендации методистов 1С по данному вопросу были выпущены 13.08.2020 г. На месяц позже выхода нашей статьи.

Мы обязательно пересмотрим наши материалы на эту тему.

И помните, что не ошибается тот, кто ничего не делает)

Безусловно, не ошибается тот, кто ничего не делает.

Однако, если пользователи прочитают жанную статью и отразят ровно так, как предлагает автор, то возникнут проблемы, особенно у организаций, которые подлежат обязательному аудиту.

Не соглашусь с мнением, что методисты 1С должны что-то разъяснять.

Для отражения фактов хозяйственной жизни существуют ПБУ/ФСБУ, которыми и должен руководствовать ся бухгалтер.

А согласно им, это ну, ни как не доход.

Отмечу, что ПБУ 9/99 утверждено аж в 99 году с последним изменением в 2015.

И требования признания доходов с тех пор не менялись.

Собственно, предлагаю не разводить в комментариях полемику. Суть моих комментариев сводится к тому, что статью бы неплохо переписать.

И до периода погашения/списа ния кредита в любом случае ежемесячно придется начислять (но не уплачивать) проценты, которые будут включаться в тело основного долга.

Что касается субсидии, то эта субсидия уплачивается кредитной организации, выдавшей кредит, а никак не фирме. Таким образом, полученные суммы для компании НИКОГДА не будут признаны субсидией.

Механизм реализации программы поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696).

Так вот, если Вы прочтете данное постановление, то увидите, что получателем субсидии является БАНК. А организация получает КРЕДИТ, который в дальнейшем может быть списан банком.

Поэтому Ваше заключение о том, что поступления денежных средств от банка являются СУБСИДИЕЙ в корне не верно.

Надеюсь мне удалось донести вам информацию понятным языком

Артем, добрый день. Благодарим Вас за проявленный интерес к нашим статьям, особенно к этой животрепещущей теме.

Хотелось бы прояснить ситуацию.

Статья была выпущена 09.07.2020 г. На тот момент не было четких указаний методистов 1С как учитывать данный льготный кредит. Ну и будем честными, ни для кого не секрет, что многие банки отказывали в предоставлении льготных кредитов, т.к. не знали всех тонкостей и нюансов.

Плюс в постановление Правительства РФ от 16.05.2020 № 696, которое регламентирует льготное кредитование, были внесены изменения от 11.07.2020 г. Вполне возможно, что это не последние изменения.

Рекомендации методистов 1С по данному вопросу были выпущены 13.08.2020 г. На месяц позже выхода нашей статьи.

Мы обязательно пересмотрим наши материалы на эту тему.

И помните, что не ошибается тот, кто ничего не делает)

Алина, в любом случае оформляется КРЕДИТНЫЙ ДОГОВОР.

И до периода погашения/списа ния кредита в любом случае ежемесячно придется начислять (но не уплачивать) проценты, которые будут включаться в тело основного долга.

Что касается субсидии, то эта субсидия уплачивается кредитной организации, выдавшей кредит, а никак не фирме. Таким образом, полученные суммы для компании НИКОГДА не будут признаны субсидией.

Механизм реализации программы поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696).

Так вот, если Вы прочтете данное постановление, то увидите, что получателем субсидии является БАНК. А организация получает КРЕДИТ, который в дальнейшем может быть списан банком.

Поэтому Ваше заключение о том, что поступления денежных средств от банка являются СУБСИДИЕЙ в корне не верно.

Надеюсь мне удалось донести вам информацию понятным языком

Если у вас не произошло банкротства, ликвидации или сокращения штата, то суммы, полученные вами за вас платит государство, а это уже субсидия. При несоблюдении указанных критериев данные суммы необходимо выплатить вам, что является кредитом. Поэтому в начале статьи указано отнесение полученных сумм на счет 91. А уже если возникает обязательство по уплате, то 67. Надеюсь мне удалось донести вам информацию понятным языком)

Что Вы имеете в виду?

При каких условиях льготный кредит не будет кредитом?

И если Вы придерживаетесь мнения, что это не может быть кредитом, почему в примере используется 67 счет?

Совсем запутали

Добрый день. Благодарю за мнение. При соблюдении определённых параметров, данные суммы кредитом не являются. Исходя из этого и предложенная методика отражения в программе.

В бухгалтерском учете по РСБУ основываться на свое мнение - не лучший вариант. Весь учет жёстко регламентирован.

В частности Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Собственно статья не правильная.

Исправьте, пожалуйста, не смущайте бухгалтеров!!!!

Добрый день. К сожалению ещё нет разъяснений методистов о том, как верно это отразить. Поэтому я описывала алгоритм действий основываясь на своём мнении. Но и ваш метод считаю допустимым.