ПБУ 18/02 — методы ведения учета в 1С: Бухгалтерии

Думаю, что многие бухгалтеры знают о выходе Приказа Минфина РФ от 20.11.2018 № 236н, который внёс поправки в и так сложное ПБУ 18/02. Для большего понимания сначала разберемся с целью данных нововведений, а также рассмотрим, какие методы ведения учета в соответствии с ПБУ 18 появились в последних релизах 1С: Бухгалтерии.

Представим ситуацию, что вы инвестор, желающий оперативно получить информацию о финансовом состоянии предприятия. Обычно, для этих целей производят анализ финансовой отчётности, которая не отражает последствий ранее принятой стратегии по налоговому учёту. К примеру, анализируя расходы предприятия, пользователь информации не может знать о применении амортизационной премии к основным средствам. Попросту говоря, налог на прибыль, уплачиваемый за текущий год, зависит от решений, принятых не только в текущем году, но и в предшествующие ему периоды. Таким образом, размер рассчитанного налога может увести инвестора далеко от истины. Применение стандарта в новой редакции позволяет увидеть отложенные налоговые активы как надежду заплатить меньше налога в будущем.

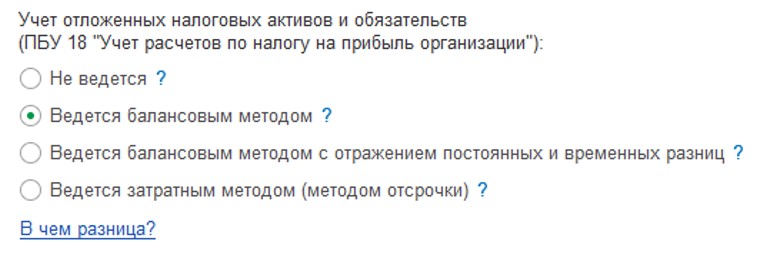

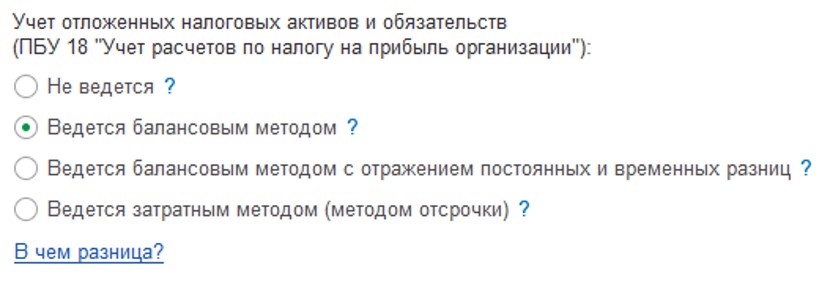

Хочется отметить, что положения по бухгалтерскому учёту не затрагивают правила ведения налогового учёта, поэтому расчёт налога на прибыль остаётся неизменным. А вот отражение текущего налога и разниц между бухгалтерским и налоговым учётами претерпели изменения. В программном продукте 1С: Бухгалтерия В разделе «Главное», пункт «Учётная политика» мы можем заметить, что учёт отложенных налоговых активов и обязательств теперь можно вести несколькими способами, которые мы и рассмотрим далее.

Учет по ПБУ 18/02 не ведется

Следует отметить, что ПБУ 18/02 вправе не применять субъекты малого предпринимательства, некоммерческие организации и предприятия со статусом участников проектов, согласно закону «Об инновационном центре «Сколково». Остальные организации, являющиеся плательщиками налога на прибыль, имеют право выбрать удобный для них метод учёта: балансовый, балансовый с отражением разниц или затратный.

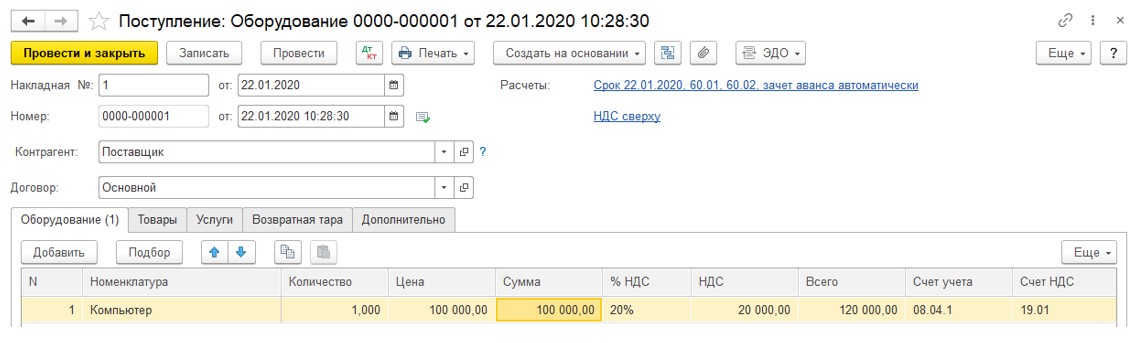

Предположим, что наша организация приобретает основное средство стоимостью 120 000 рублей, в том числе НДС 20%, и вводит его в эксплуатацию с применением амортизационной премии в 30%. Также предприятие оказало услуги на 100 000 рублей за рассматриваемый месяц.

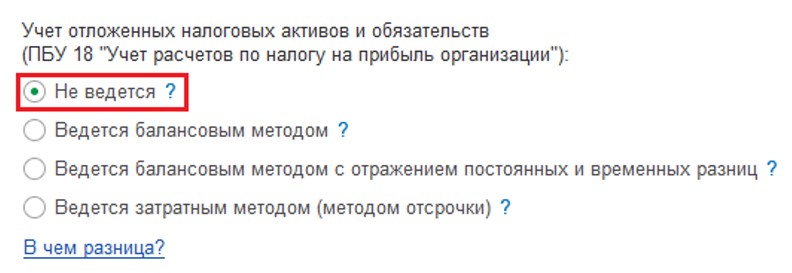

В первом варианте примера мы не будем применять ПБУ 18/02 в связи с тем, что организация относится к микропредприятиям, поэтому установим переключатель на пункт «Не ведётся».

Далее отразим покупку основного средства, для этого в разделе «ОС и НМА» выберем пункт «Поступление оборудования» и введём новый документ при помощи кнопки «Создать». Заполним исходными данными и получим проводки:

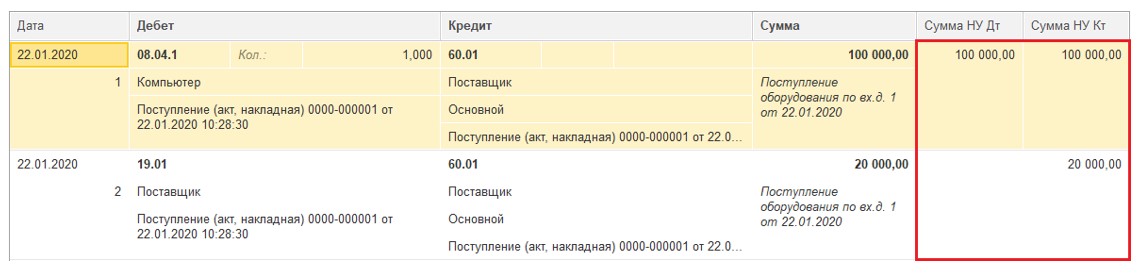

- Дт 08.04.1 Кт 60.01 на сумму без НДС

- Дт 19.01 Кт 60.01 на сумму НДС.

Обратите внимание, что в полях учёта налоговых сумм отсутствует разделение на временные и постоянные разницы.

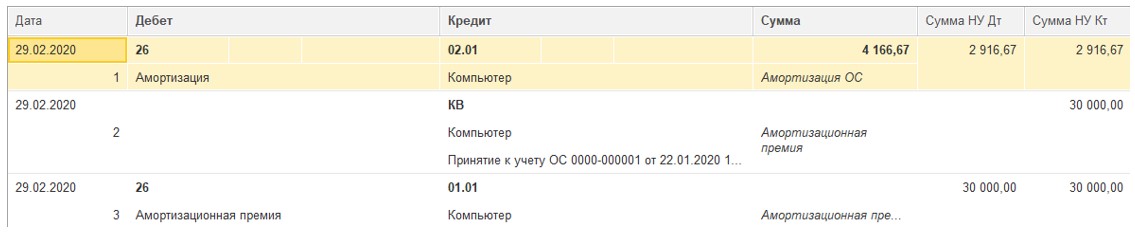

Далее перейдём к документу «Принятие к учёту ОС» в разделе «ОС и НМА». Заполним основными сведениями и на вкладке «Амортизационная премия» укажем её размер и счёт для отражения затрат. Разницы между бухгалтерским и налоговым учётом в данном документе так же не возникает, она появится лишь при начислении амортизации при закрытии следующего месяца.

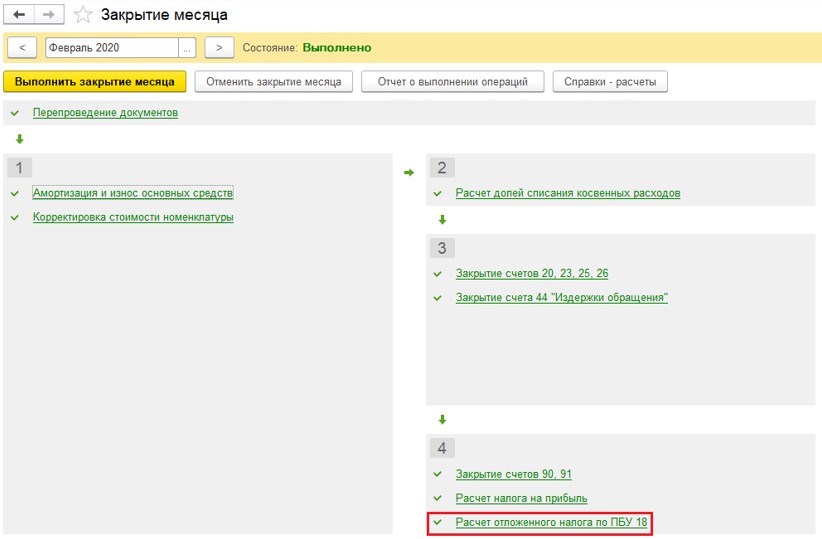

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». После проведения всех регламентных процедур, предусмотренных обработкой, откроем проводки, сформированные операцией «Амортизация и износ основных средств». Сумма амортизации, начисленная по данным бухгалтерского учета, отличается от суммы по налоговому учёту, так как по БУ стоимость основного средства 100 000 рублей была разделена на 24 месяца, а по НУ из первоначальной стоимости сначала была вычтена амортизационная премия, отраженная третьей строкой. В столбцах «Сумма НУ Дт» и «Сумма НУ Кт» по-прежнему отсутствуют временные и постоянные разницы.

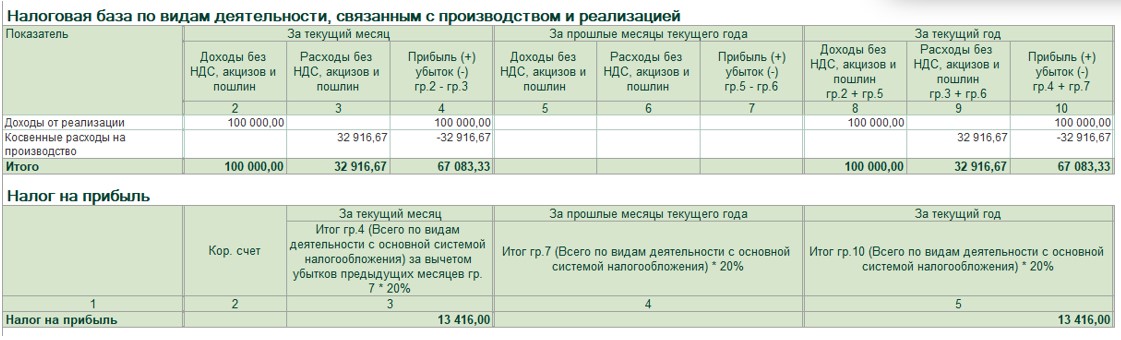

Соответственно, расчёт налога на прибыль осуществляется по данным налогового учёта.

В нашем упрощённом примере доход составил 100 000 рублей, а расход: 30 000 + 2916,67 рублей.

Итого налогооблагаемая прибыль равна 67083,33 рубля и текущий налог на прибыль 67083,33 * 20% = 13 416 рублей.

Увидеть данный расчёт в программе можно, нажав на пункт «Расчёт налога на прибыль» в обработке «Закрытие месяца» и из выпадающего списка выбрав пункт

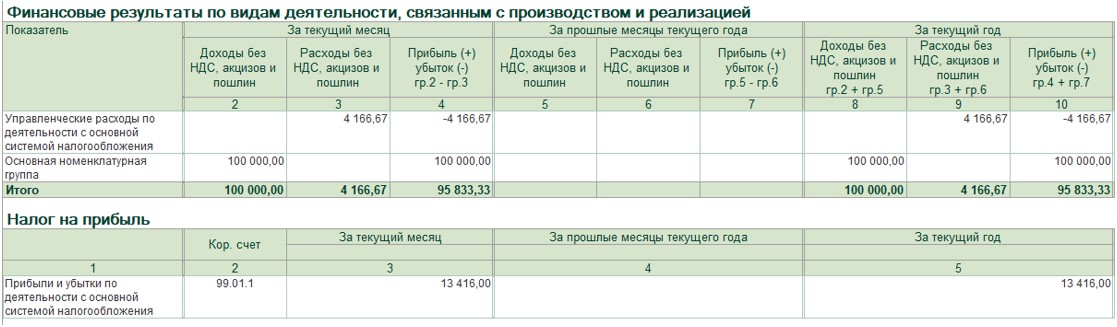

При этом в настройках данной справки-расчёта мы можем установить переключатель на данные по бухгалтерскому учёту и сравнить показатели.

Сформировав форму с данными бухгалтерского учёта, увидим прибыль равную 95833,33 рублей, так как из дохода в 100 000 рублей мы вычитаем лишь начисленную амортизацию, равную 4166,67 рублей. При этом разницы между учётами нигде не формируются и налог начисляется стандартной проводкой Дт 99.01.1 Кт 68.04.1.

Учет по ПБУ 18/02 ведётся балансовым методом

Теперь рассмотрим эти же операции, но с иной настройкой учётной политики. Вернёмся в раздел «Главное», пункт «Учётная политика» и установим переключатель на пункт «Ведётся балансовым методом».

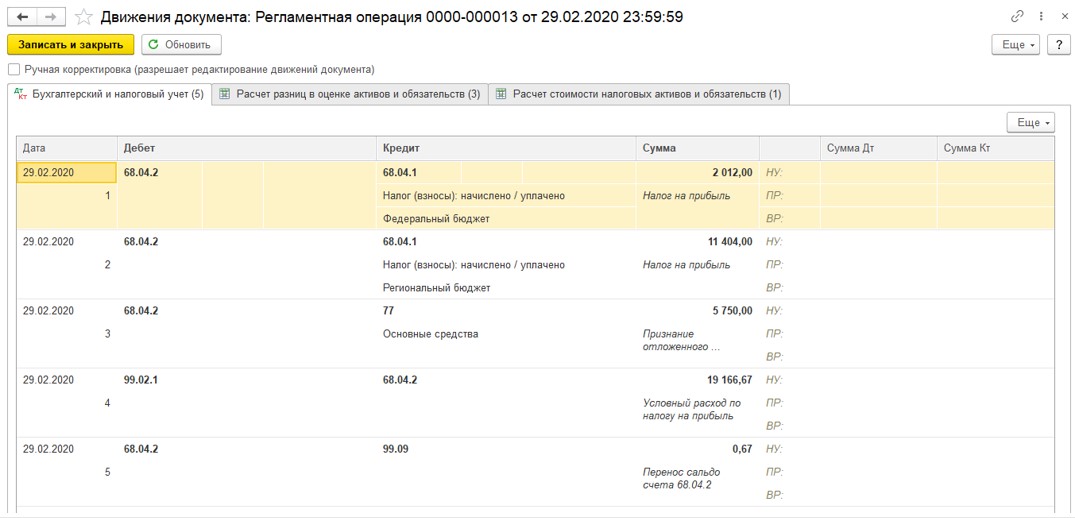

Вновь проведём все созданные нами ранее документы и выполним сравнительный анализ этих методов учёта. Следует отметить, что проводки, сформированные первичными документами учёта, от рассмотренных нами ранее ничем отличаться не будут. Главное изменение произойдёт при закрытии месяца и расчёте налога на прибыль. Во-первых, в обработке «Закрытие месяца» появляется новый пункт «Расчёт отложенного налога по ПБУ 18».

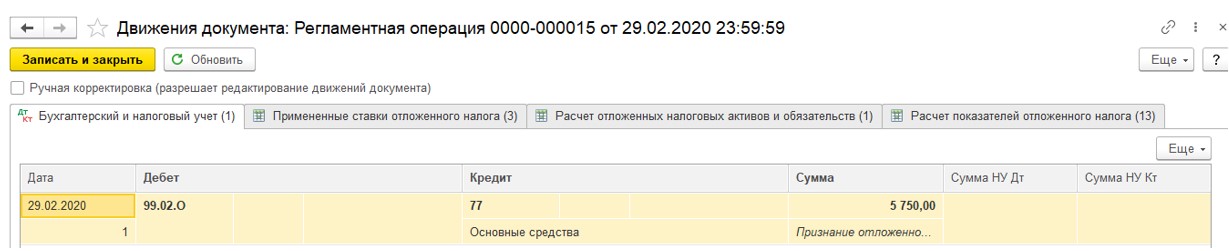

Во-вторых, начисление налога на прибыль произведётся проводкой Дт 99.02. Т Кт 68.04.1.

Но размер налога и сумма прибыли будут такими же. Отложенный налог рассчитывается путём умножения временных разниц на ставку налога на прибыль. В нашем случае, это (95833,33 — 67083,33) * 20% = 5750 рублей.

Отложенный налог теперь отражается на счёте 99.02. О, а текущий налог на прибыль на 99.02. Т. В последующие месяцы расходы по амортизации в бухгалтерском учёте будут больше, чем в налоговом. Исходя из этого, программой будет сделана обратная проводка: Дт 77 Кт 99.02. О на сумму равную 20% от разницы в амортизационных начислениях.

Балансовый метод с отражением постоянных и временных разниц

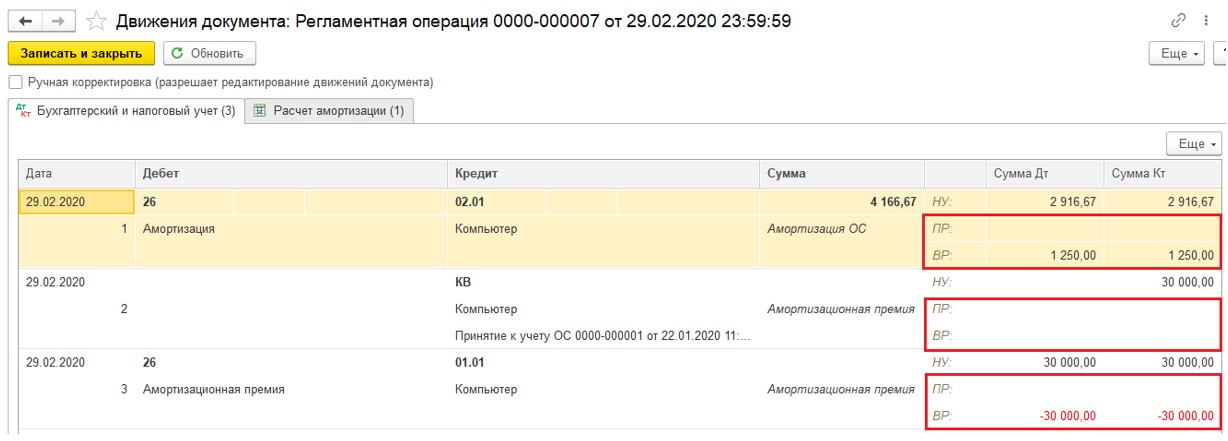

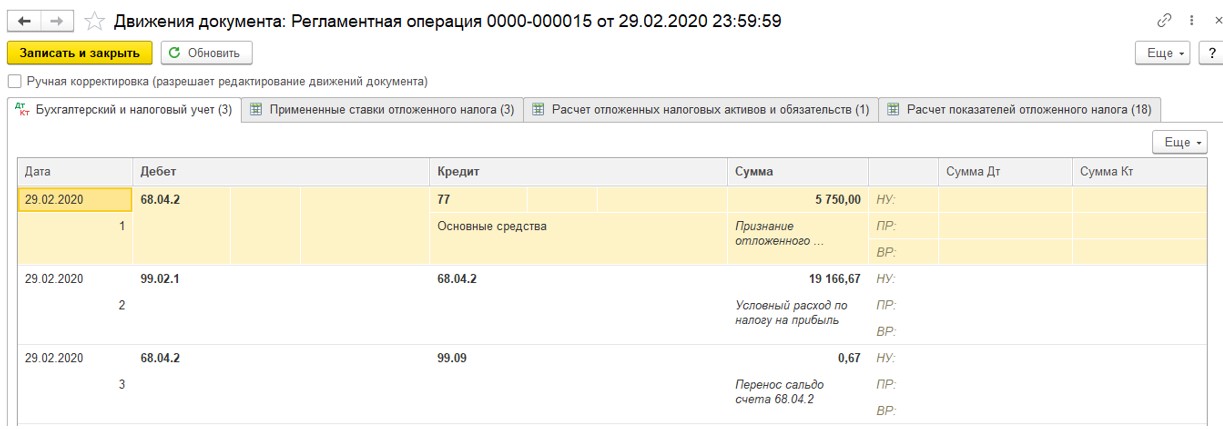

Перейдём к третьему варианту отражения отложенных налоговых активов и обязательств: балансовый метод с отражением постоянных и временных разниц. Переставим флаг в учётной политике на выбранный способ и проведём закрытие месяца. Проводки по бухгалтерскому и налоговому учёту первичной документации будут такими же, как и в предыдущем месяце, но теперь программа будет отражать ещё и суммы временных и постоянных разниц. Например, при расчёте амортизационных отчислений мы получим следующую картину:

Самым главным отличием этого метода является начисление условного дохода и расхода по налогу на прибыль, который будет складываться из текущего налога на прибыль (в нашем случае 13 416 рублей) и отложенного налога (5750 рублей). Если нажмем на пункт «Расчёт отложенного налога по ПБУ 18» и выберем «Показать проводки», то увидим рассчитанную сумму.

Затратный метод (метод отсрочки)

И, наконец, последний способ. Вернёмся в учётную политику и установим флаг на пункте «Ведётся затратным методом (методом отсрочки)». Хочется отметить, что при данном способе так же, как и при предыдущем, имеют место показатели временных и постоянных разниц.

Чем отягощён данный способ? Алгоритм расчёта отложенных налоговых обязательств и активов достаточно сложен из-за того, что они рассчитываются по каждой операции выявленного дохода и расхода. В обработке «Закрытие месяца» исчезает пункт «Расчёт отложенного налога по ПБУ 18», а расчёт обязательств и активов производится в пункте «Расчёт налога на прибыль».

Автор статьи: Алина Календжан