Покупка питьевой воды в офис для сотрудников (обменная и залоговая тара) при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Несколько дней назад в своем Telegram — канале мы создали опрос среди наших подписчиков, предложили им на выбор несколько тем, на которые мы можем написать подробные полезные статьи. По результатам этого голосования наибольшее число откликов получила тема приобретения питьевой воды в офис. Поэтому сегодня наша статья посвящена именно этому. В данном материале рассмотрим законодательную часть учета воды для организаций, находящихся на общей системе налогообложения (ОСН), на практическом примере разберем учет питьевой воды, кулера, помпы и бутылей при первом заказе в 1С: Бухгалтерии предприятия ред. 3.0. Не оставим без внимания и организации, находящиеся на УСН, для них подготовим отдельную публикацию по учету воды!

В организации учета расходов на покупку воды определяющую роль играет система налогообложения.

Если вы находитесь на ОСН, то затраты на приобретение питьевой воды, а также кулера и помпы, которые также часто закупаются фирмами, можно учесть в расходах, поскольку их можно отнести к мероприятиям, которые направлены на обеспечение нормальных условий труда (пп.7 ст. 264 НК РФ). Приказом Минздравсоцразвития РФ от 01.03.2012 N 181Н был утвержден перечень таких мероприятий, в который в том числе входило приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой.

Что касается принятия к вычету входного НДС по таким операциям — официальной позиции нет, и НК РФ не содержит разъяснений по данному вопросу. Однако имеется достаточное количество положительных примеров в судебной практике, где суд вставал на сторону налогоплательщика и признавал его право на вычет сумм НДС, уплаченных при покупке питьевой воды для сотрудников.

Перейдем к практической части.

Вариант № 1 — Обменная тара

На сегодняшний день самым распространенным вариантом поставки воды является использование обменной тары. В договоре прописывается, что тара выкупается один раз при первом заказе, а далее происходит обмен. Давайте рассмотрим отражение в 1С: Бухгалтерия 3.0 на практическом примере покупку питьевой воды, кулера, помпы и бутылей при первом заказе.

В нашем случае покупку кулера для воды мы будем рассматривать как приобретение малоценного оборудования. (Как определить какие ТМЦ будут относиться к ОС, а какие к малоценному оборудованию можете прочитать в нашей статье).

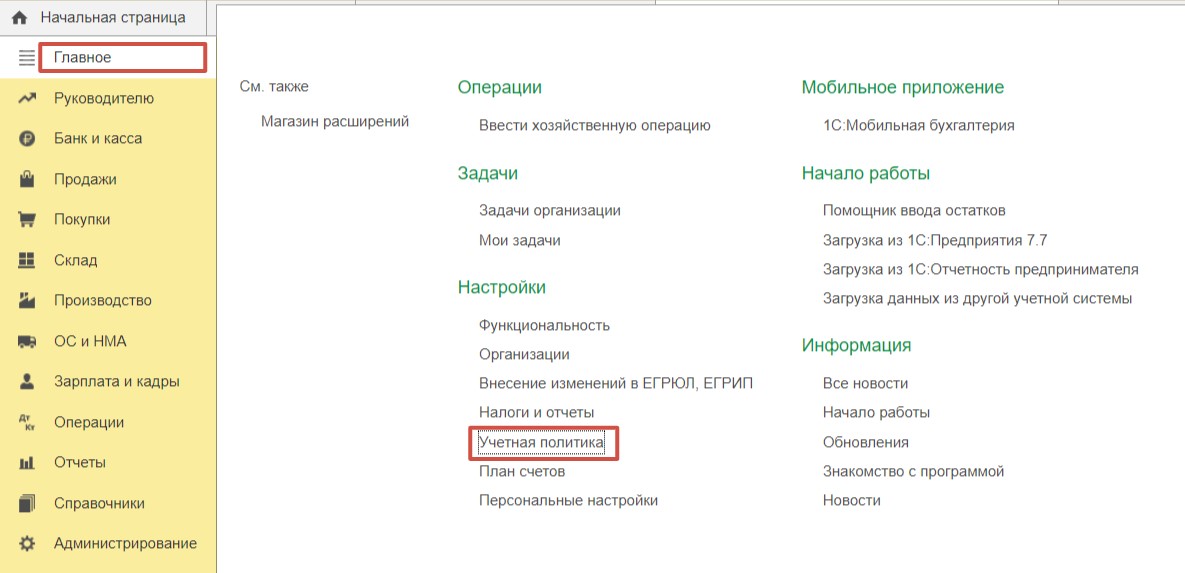

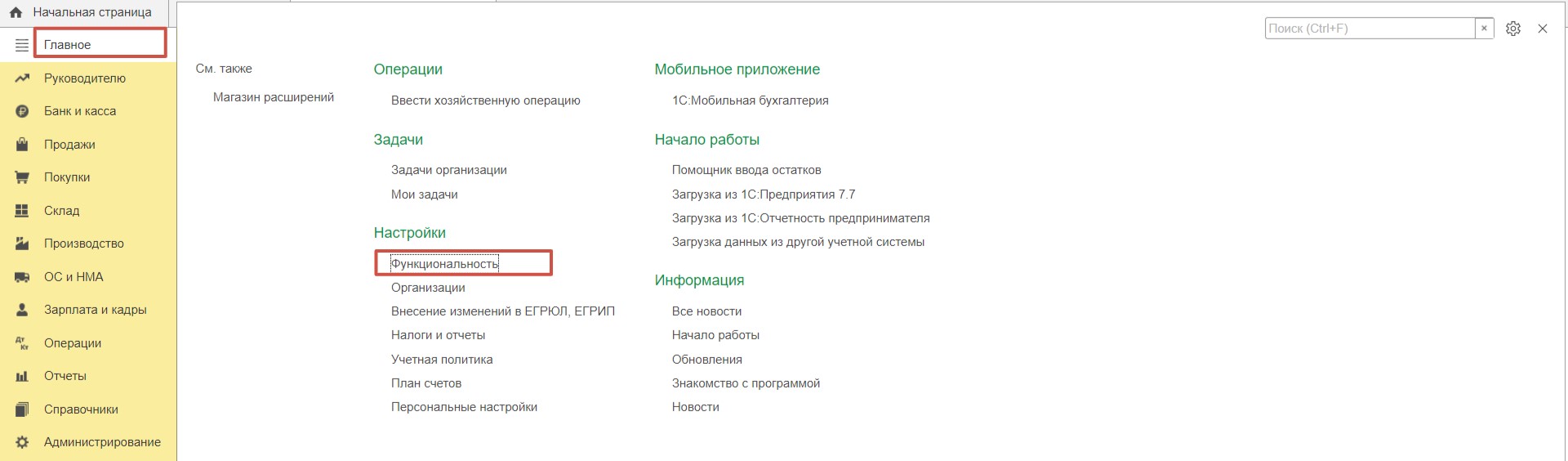

Сначала необходимо настроить функциональность программы. Перейдем в раздел «Главное», «Функциональность».

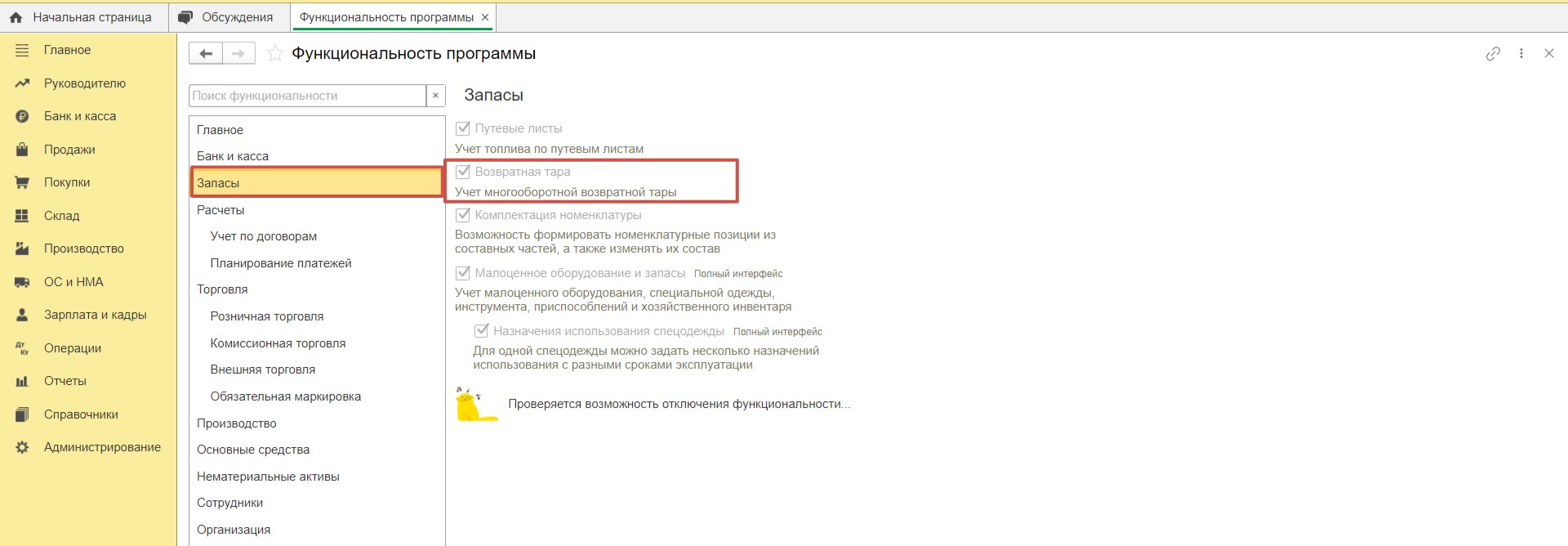

В разделе «Запасы» необходимо установить галку «Малоценное оборудование и запасы».

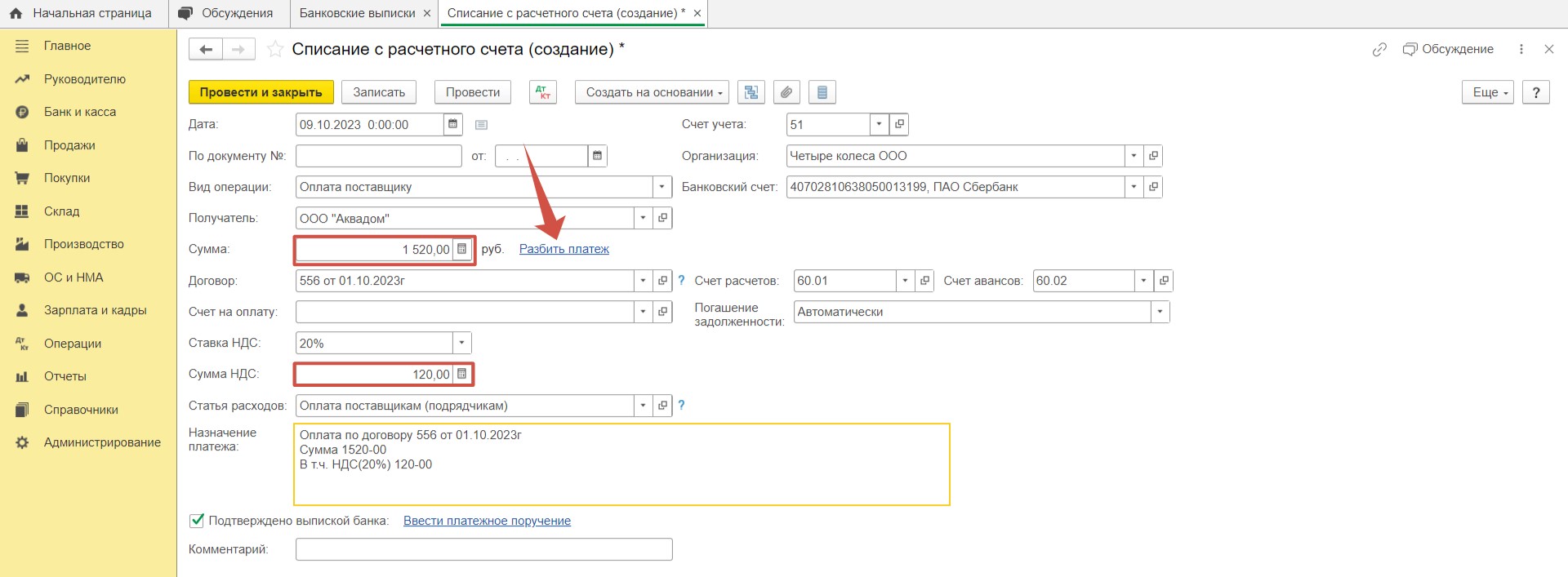

Отразим предоплату поставщику. В разделе «Банк и касса» — «Банковские выписки» оформим документ «Списание с расчетного счета». Так будет выглядеть документ и его проводки.

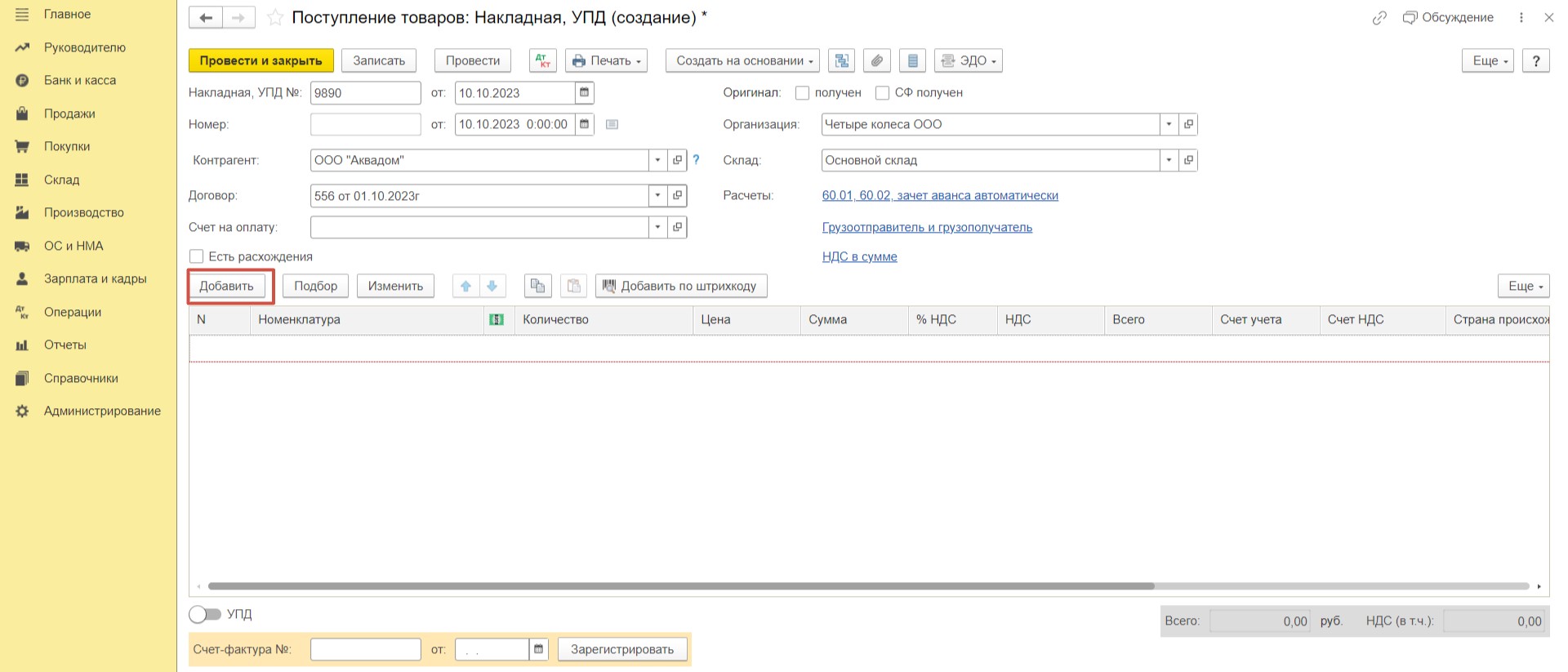

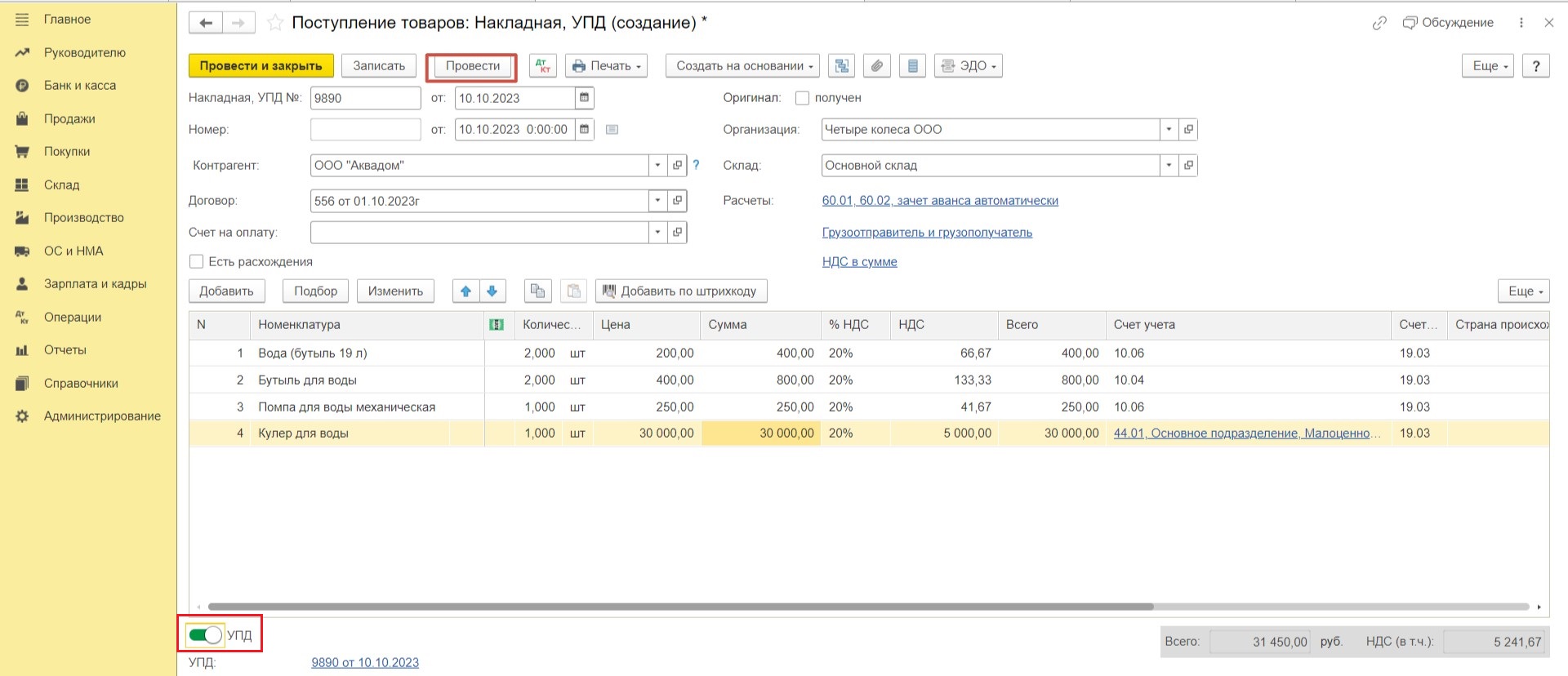

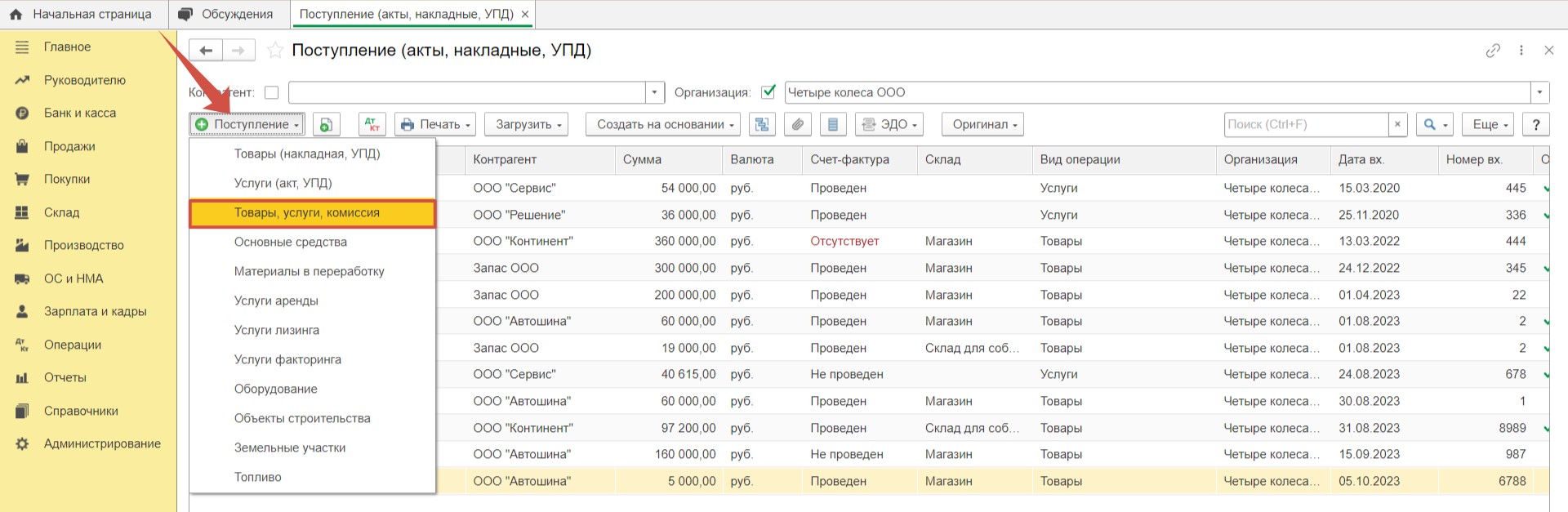

Теперь отобразим поступление воды, кулера, помпы и бутылей на склад. Для этого перейдем в раздел «Покупки», «Поступление (акты, накладные, УПД)». И создадим новый документ «Товары (накладная, УПД)». Заполнив все обязательные поля, по кнопке «Добавить» поместим в нашу накладную воду, помпу, кулер и бутыли.

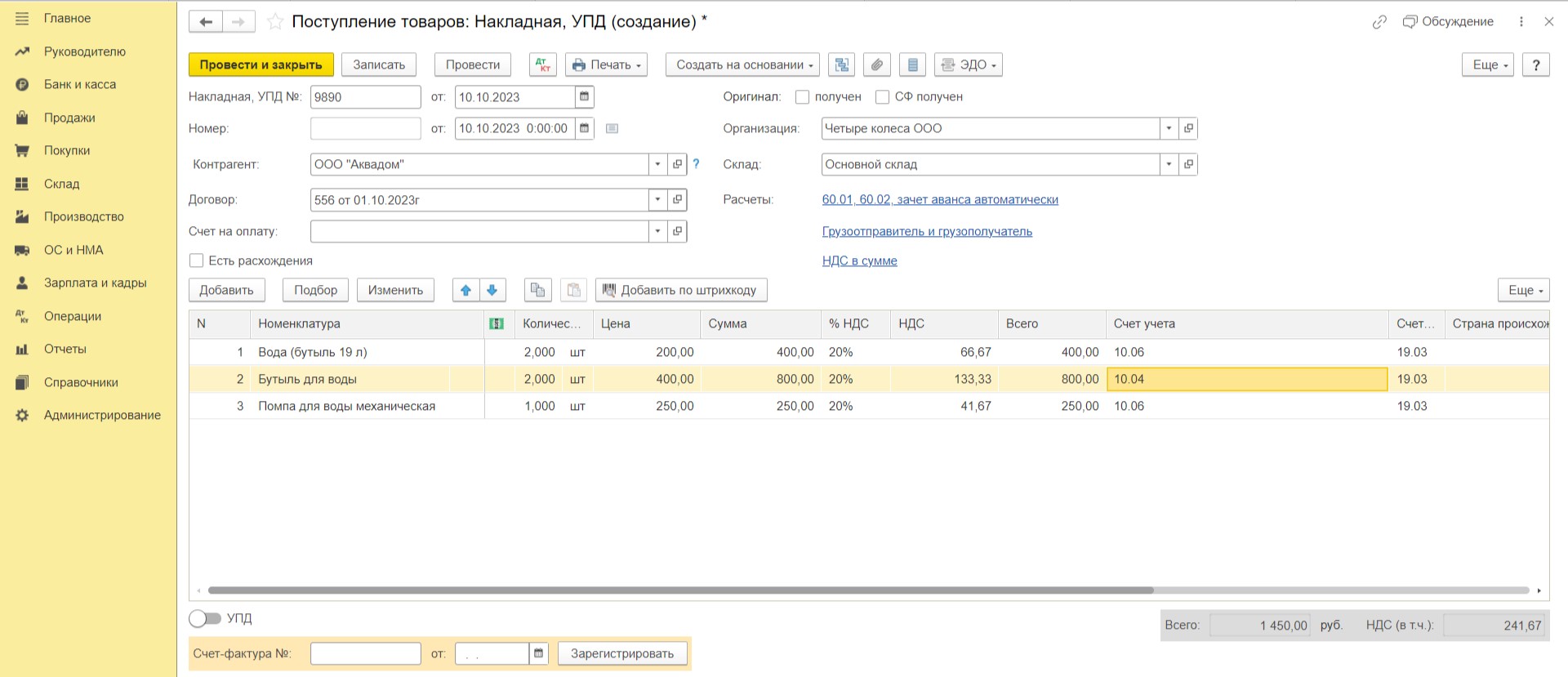

Воду и помпу отнесем на счет 10.06, бутыли на счет 10.04.

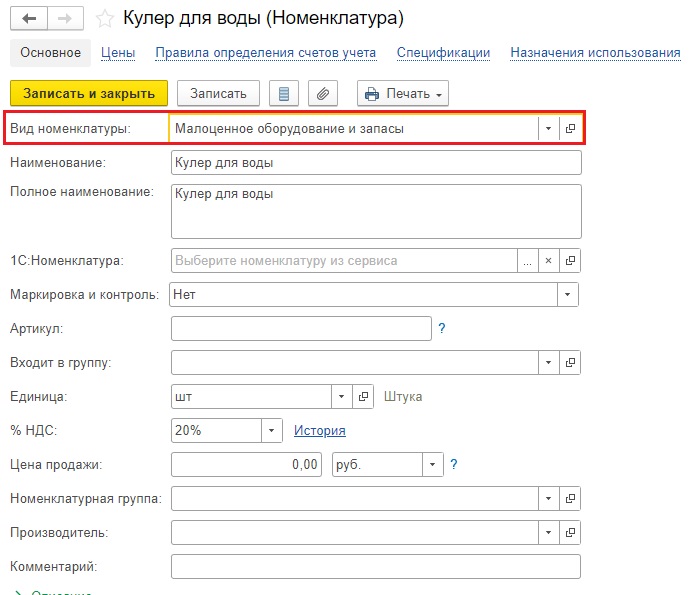

Кулер у нас будет являться малоценным оборудованием, поэтому очень важно изначально ввести его правильно. Для этого в карточке номенклатуры кулера вид номенклатуры укажем «Малоценное оборудование и запасы».

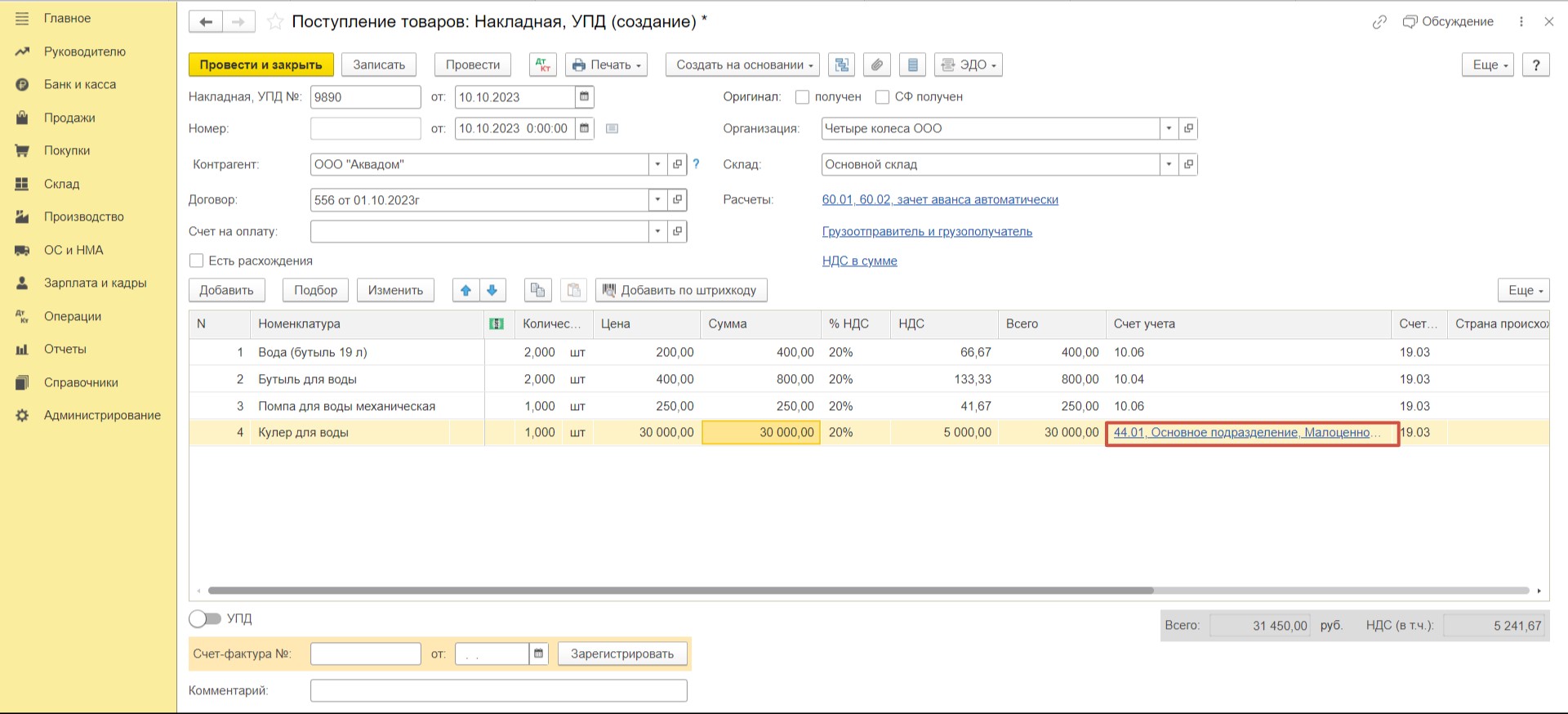

Сохраним настройки этой номенклатуры и добавим кулер в табличную часть документа поступления.

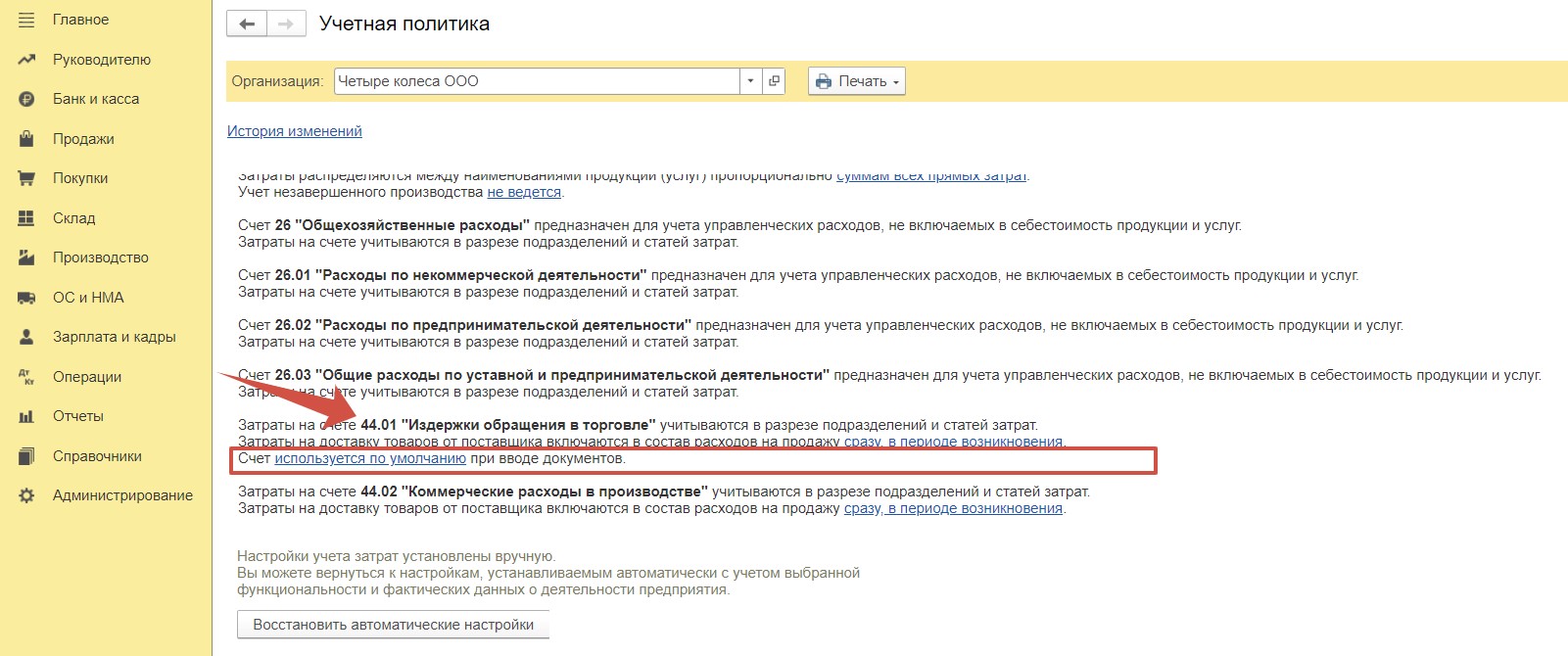

Обратите внимание: в колонке «Счет учета» автоматически попал счет затрат, в нашем случае это счет 44. В эту графу он попал не случайно. Всё дело в том, что мы указали его основным для использования по умолчанию в настройках учетной политики в разделе меню «Главное».

Установим регулятор «УПД» слева в подвале документа и проведем его.

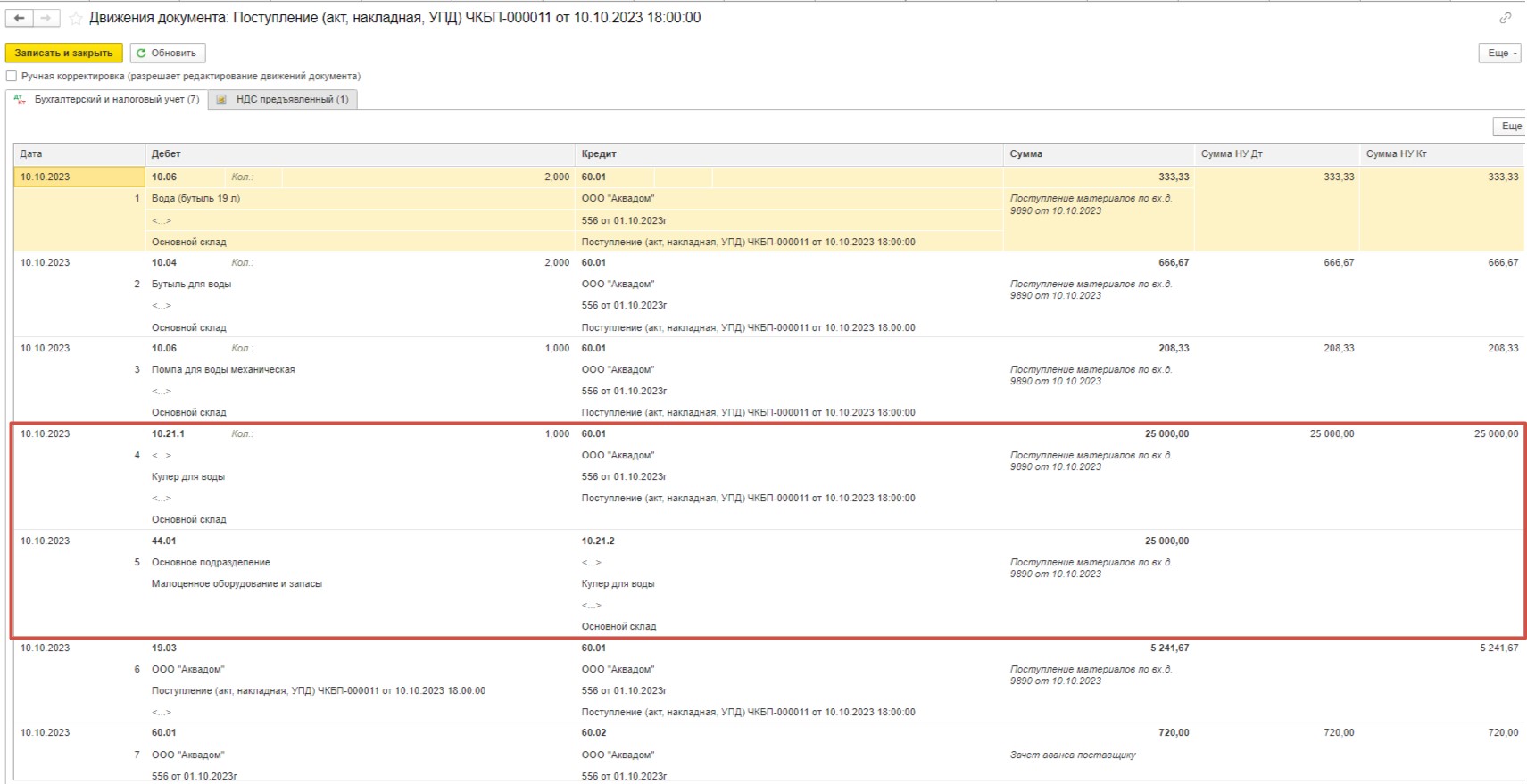

Итак, по проводкам зафиксировали — материалы попали на склад, отражена сумма входного НДС на 19 счете, произошел зачет аванса поставщику. И обратите внимание, как программа отразила приход и списание кулера.

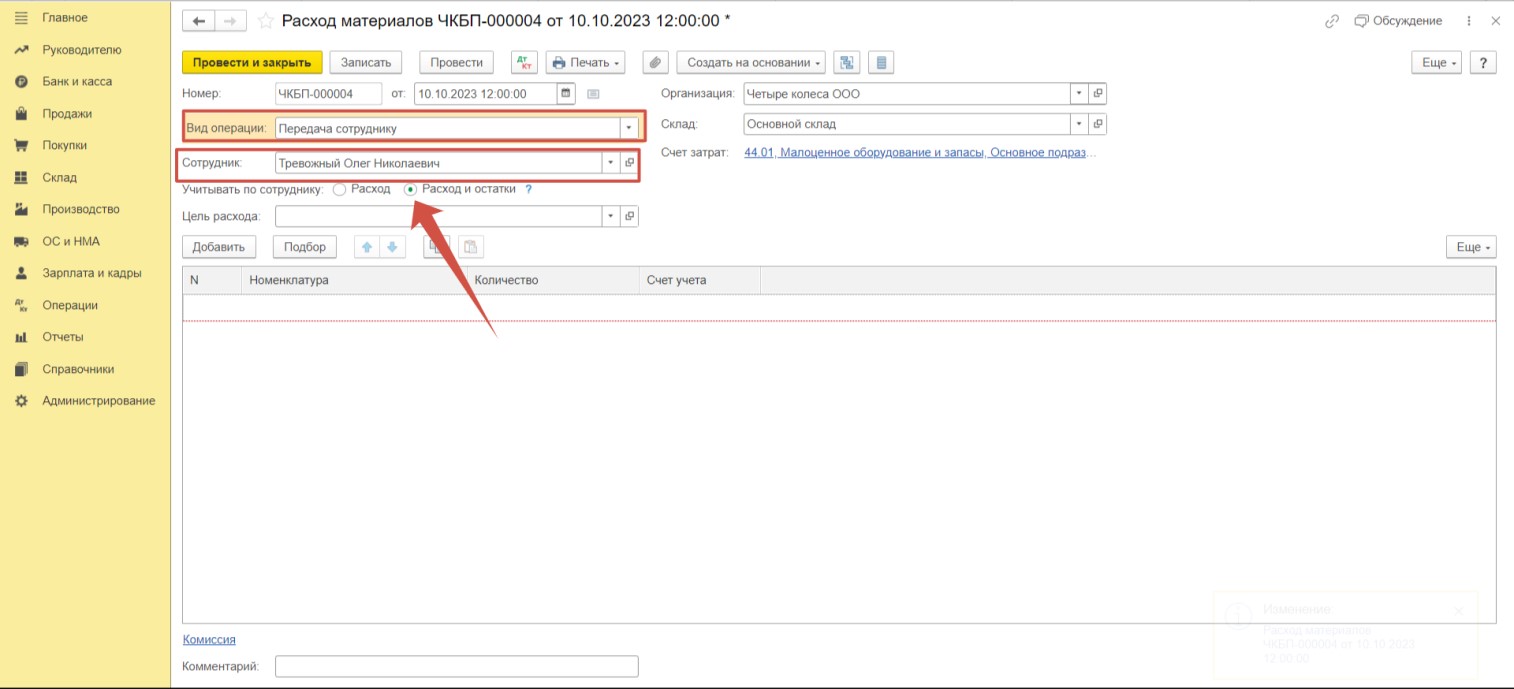

Стоимость кулера сразу отражена в расходах. Однако по налоговому учету его стоимость попадет в расходы только при передаче в использование. Перейдем в раздел «Склад», выберем «Расход материалов (Требование-накладные)». Создадим новый документ. Для корректного поведения программы выберем верный вид операции «Передача сотруднику», и выберем того, кому будем передавать. Обратите внимание на активированное поле «Расход и остатки» — это позволит контролировать наличие материальных ценностей у сотрудников. Если такой необходимости у вас нет, можно оставить просто «Расход». По кнопке «Добавить» переместим кулер в документ.

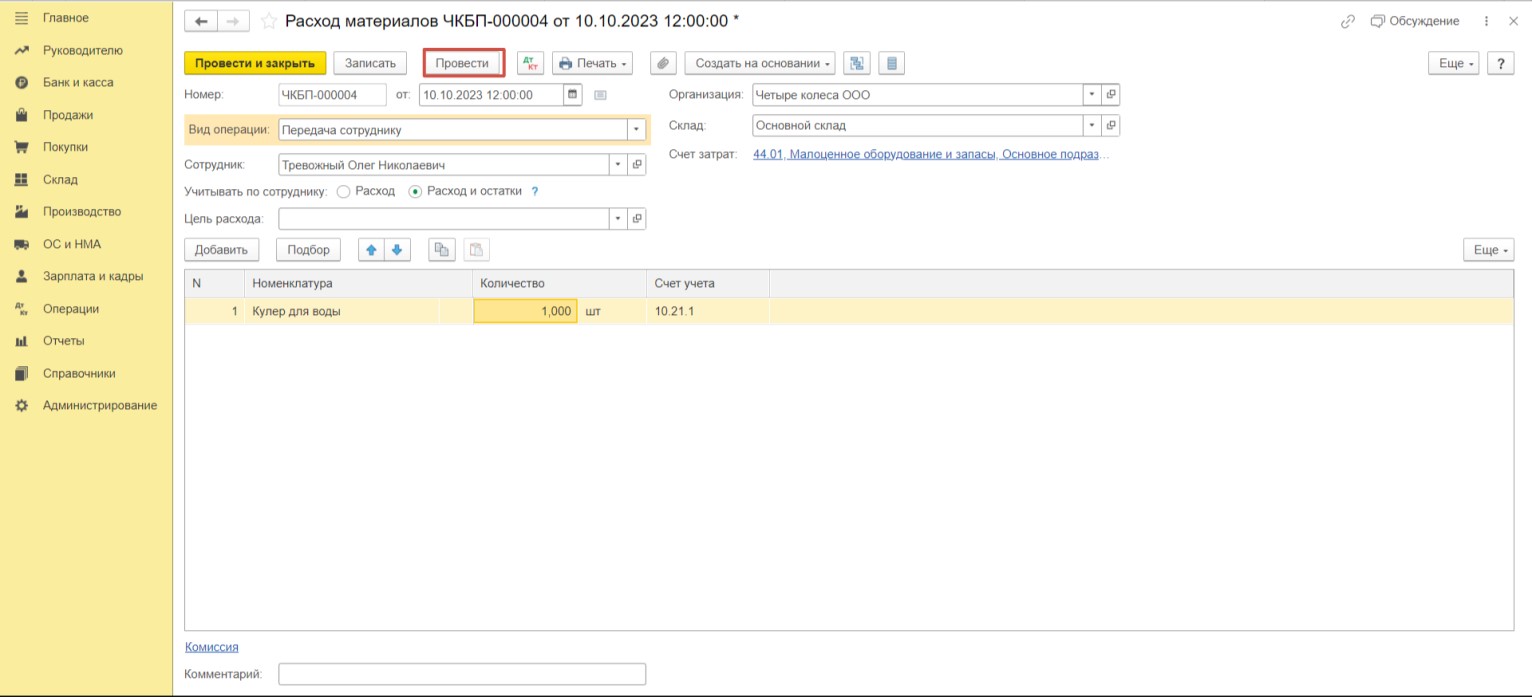

Проведем документ. Проверим проводки.

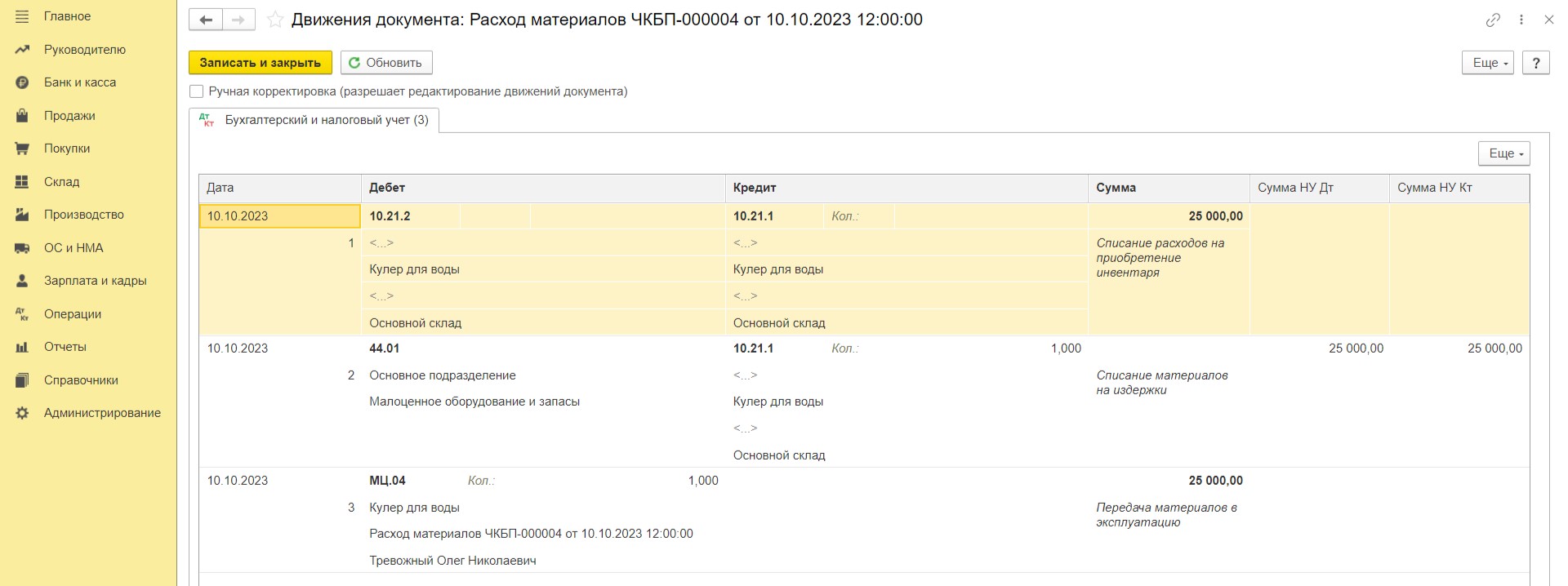

Таким образом, произошло закрытие субсчетов по малоценному оборудованию, стоимость кулера отражена в расходах по налоговому учету, и кулер попал на забалансовый счет для того, чтобы мы могли контролировать его наличие при помощи инвентаризационных мероприятий.

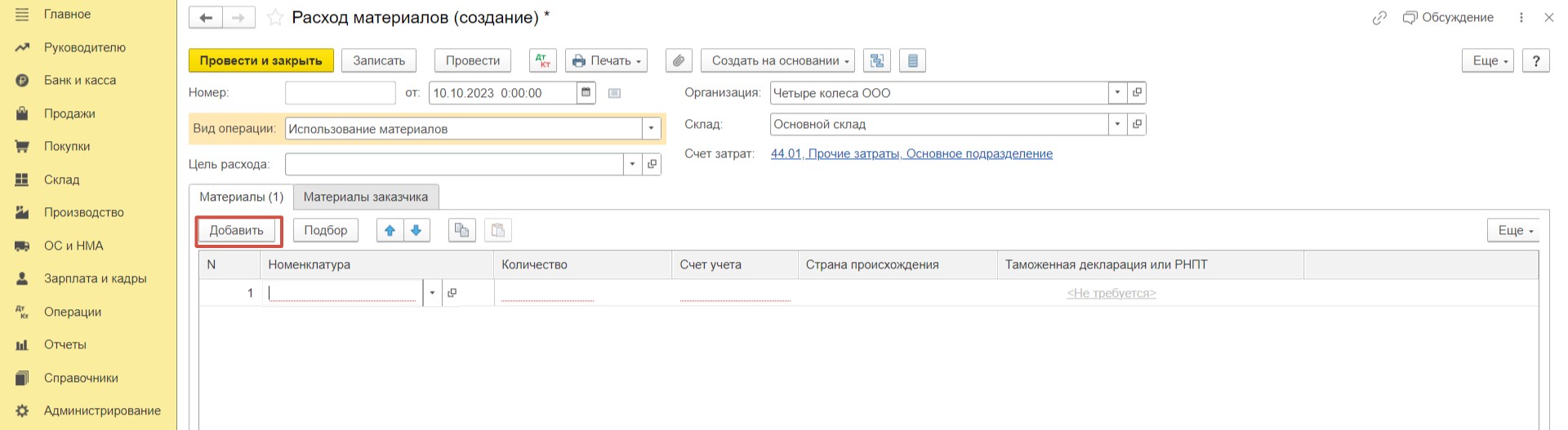

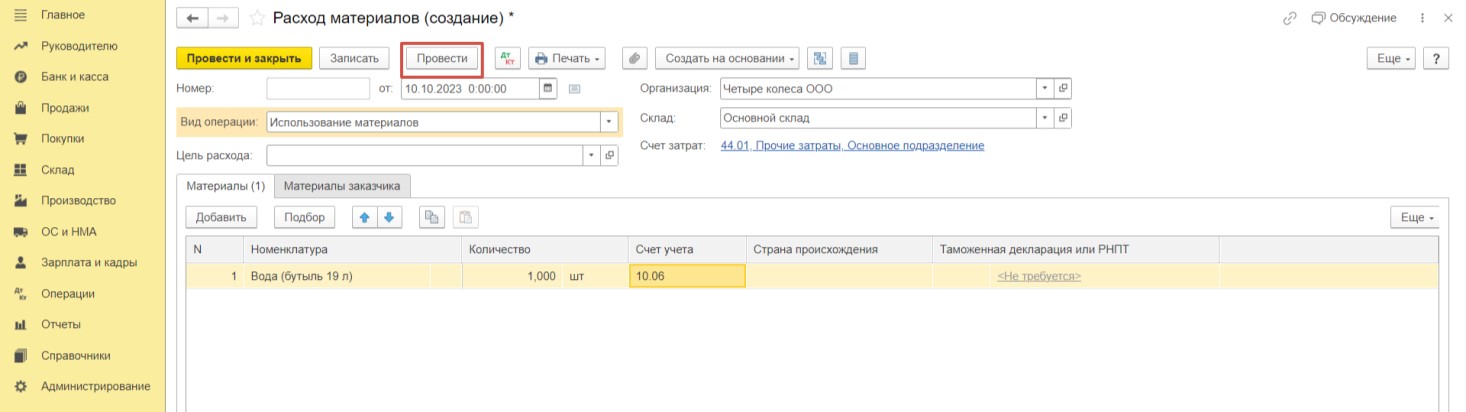

Теперь отразим списание воды в программе. Для этого создадим в этом же меню еще один документ, но с видом операции «Использование материалов». Отразим стоимость воды в составе «Прочих затрат». Нажмем «Добавить», чтобы вода оказалась в документе.

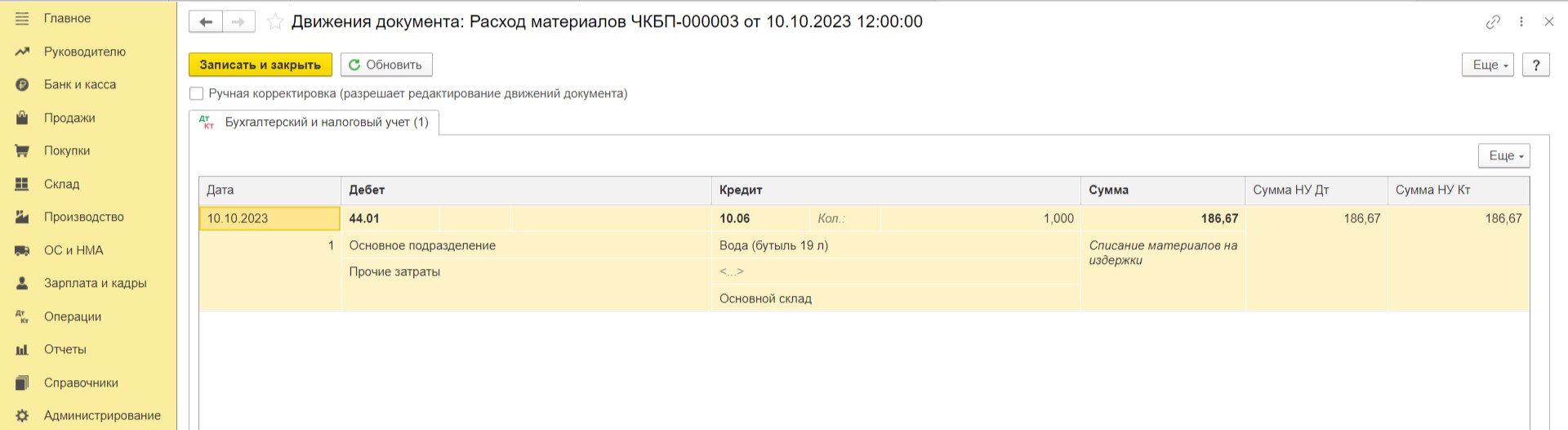

Проведем документ, сформируем проводки.

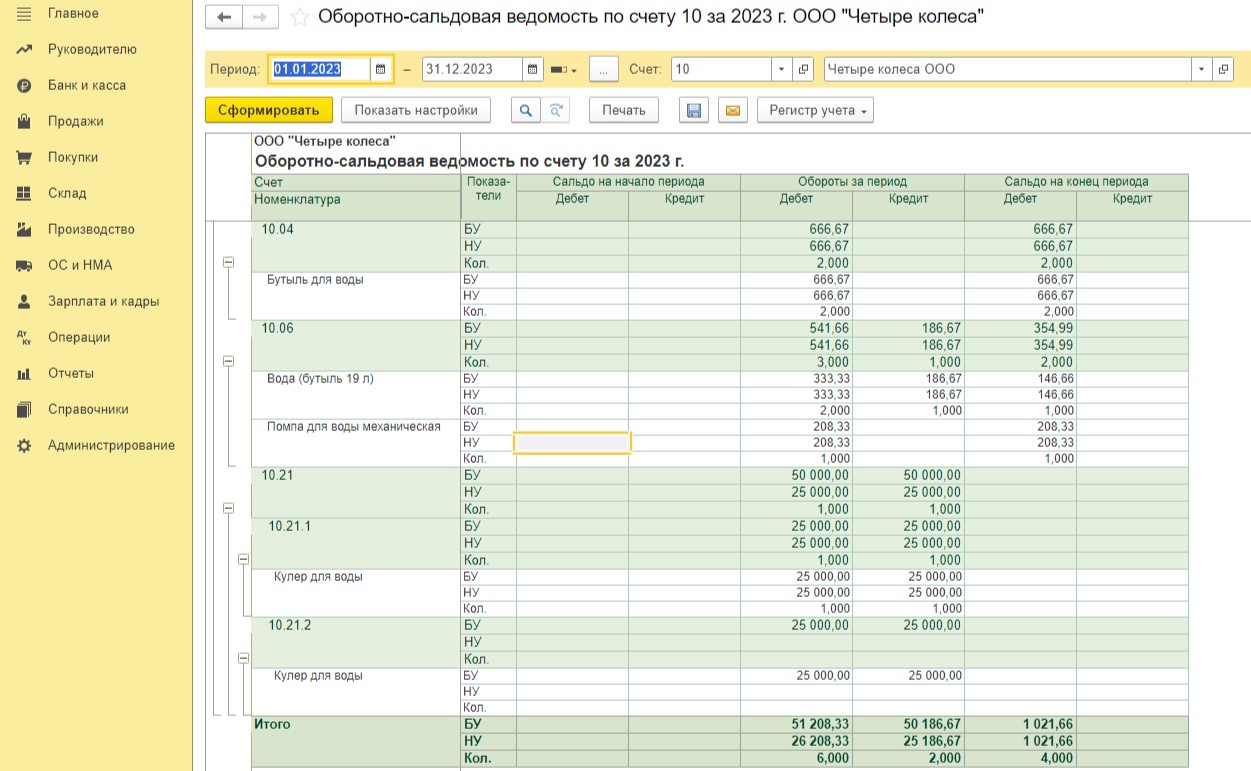

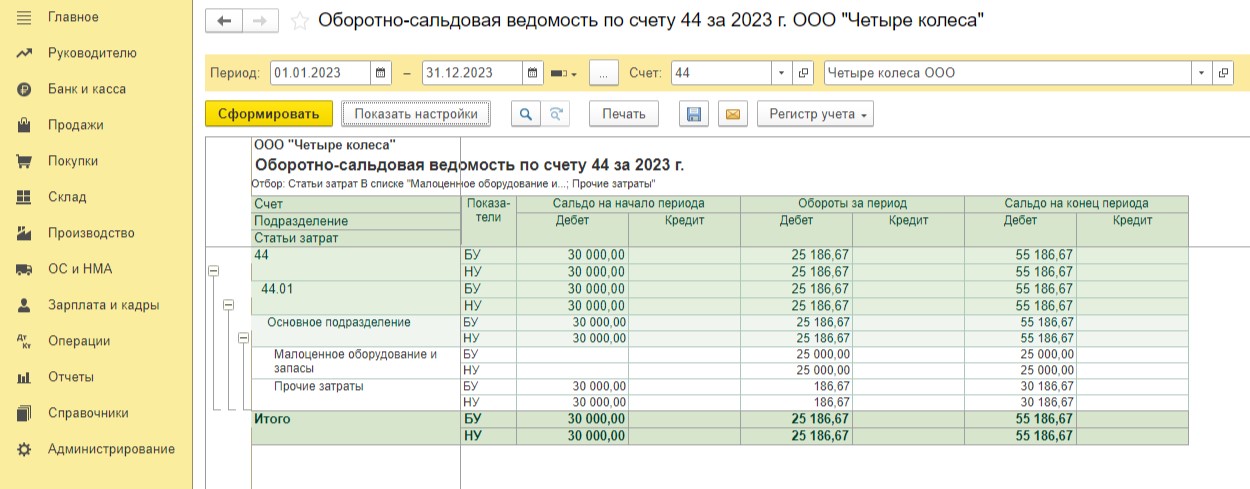

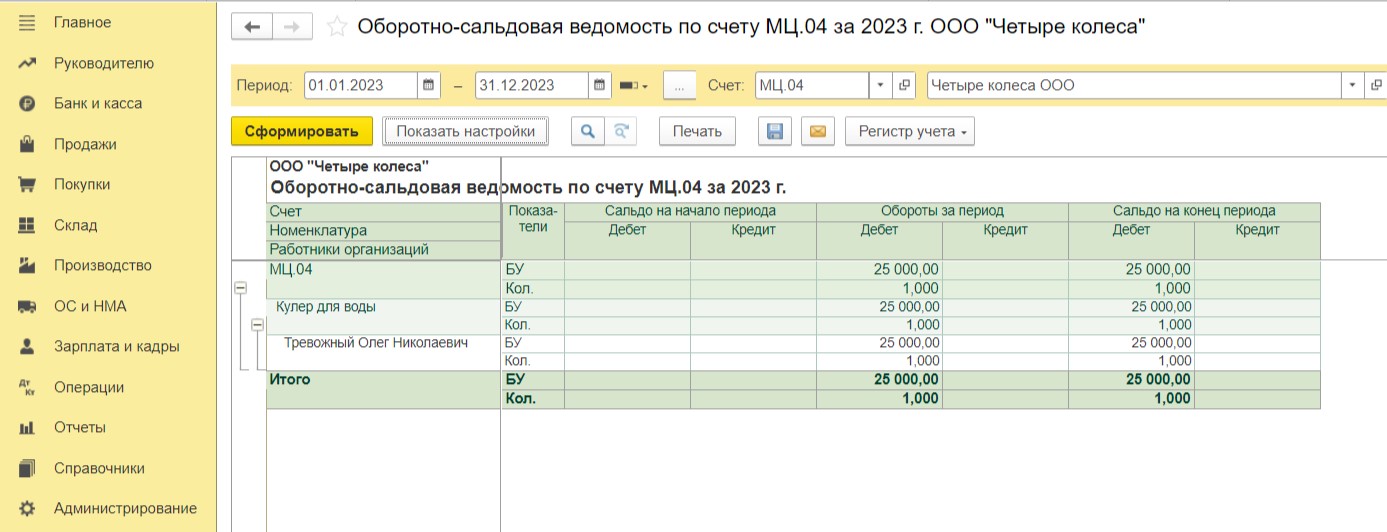

Для проверки проведенных действий в разделе меню «Отчеты» сформируем оборотно-сальдовую ведомость по счетам 10, 44, МЦ.04.

Как мы видим, данные отражены по данным бухгалтерского и налогового учета в полном объеме. Оборотно-сальдовая ведомость по счету МЦ.04 позволит отследить, какие ценности есть на складе и кому они были переданы. В нашем случае кулер закреплен за сотрудником Тревожным О.Н.

Вариант № 2 — Возвратная залоговая тара

Большинство поставщиков воды организует регулярную доставку воды по системе обмена. Тем не менее, бывают случаи, когда поставка воды организована по договору, которым предусмотрено внесение залогового платежа и возврат тары после использования. Такие договоры заключаются, когда имеют место не регулярные поставки, а разовые, например, для какого-то мероприятия и т. д. Рассмотрим такой пример в 1С: Бухгалтерии предприятия ред. 3.0.

Шаг 1. Начнем с настроек, которые позволят нам учитывать тару, которая подлежит возврату. Для этого в разделе меню «Главное» выберем пункт «Функциональность».

Перейдем в пункт «Запасы» и проверим, стоит ли галочка «Возвратная тара». Устанавливаем при необходимости. Только после этой настройки у нас появится возможность организовать учет возвратной тары.

Шаг 2. Допустим по условиям договора мы должны перечислить нашему поставщику предоплату за воду 720 рублей (в т. ч. НДС 120 рублей) и залог за бутыли — 800 рублей (Без НДС). Поставщик не выделяет НДС в этом случае, руководствуясь п. 7. Ст. 154 НК РФ, принимая во внимание то, что право собственности на тару к нам не переходит, и возврат тары будет осуществлен.

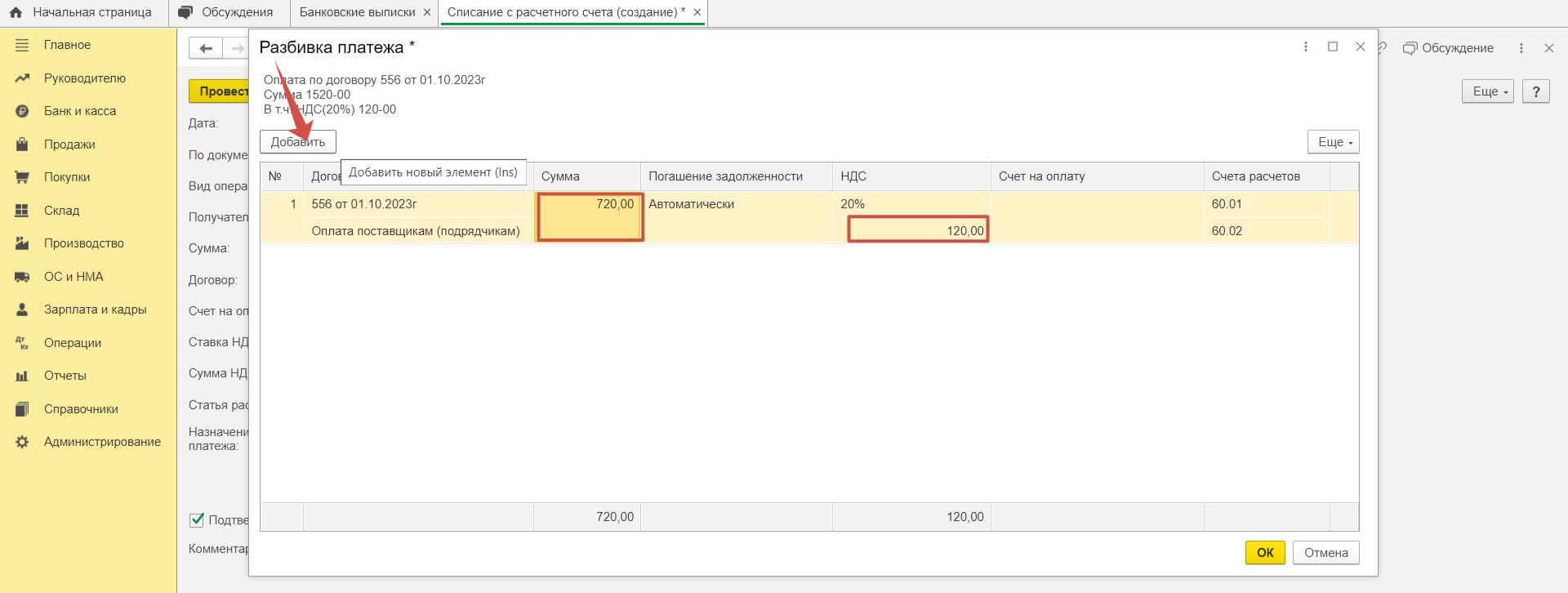

Оформим списание средств в разделе «Банк и касса» — «Банковские выписки», создав новый документ списания с расчетного счета. В документе заполняем все необходимые поля. Следует обратить внимание на поле «Сумма НДС». Значение автоматически рассчитывается исходя из общей суммы, поэтому вручную необходимо поставить верное значение. Далее перейдем по ссылке «Разбить платеж».

В открывшемся окне исправим сумму на 720 и добавим новую строку, нажав на «Добавить».

Заполним новую строку, указав сумму, выбрав значение «Без НДС» и счет 76.05. На нем будет учитываться наш внесенный залоговый платеж. Перенесем данные в документ, нажав «ОК».

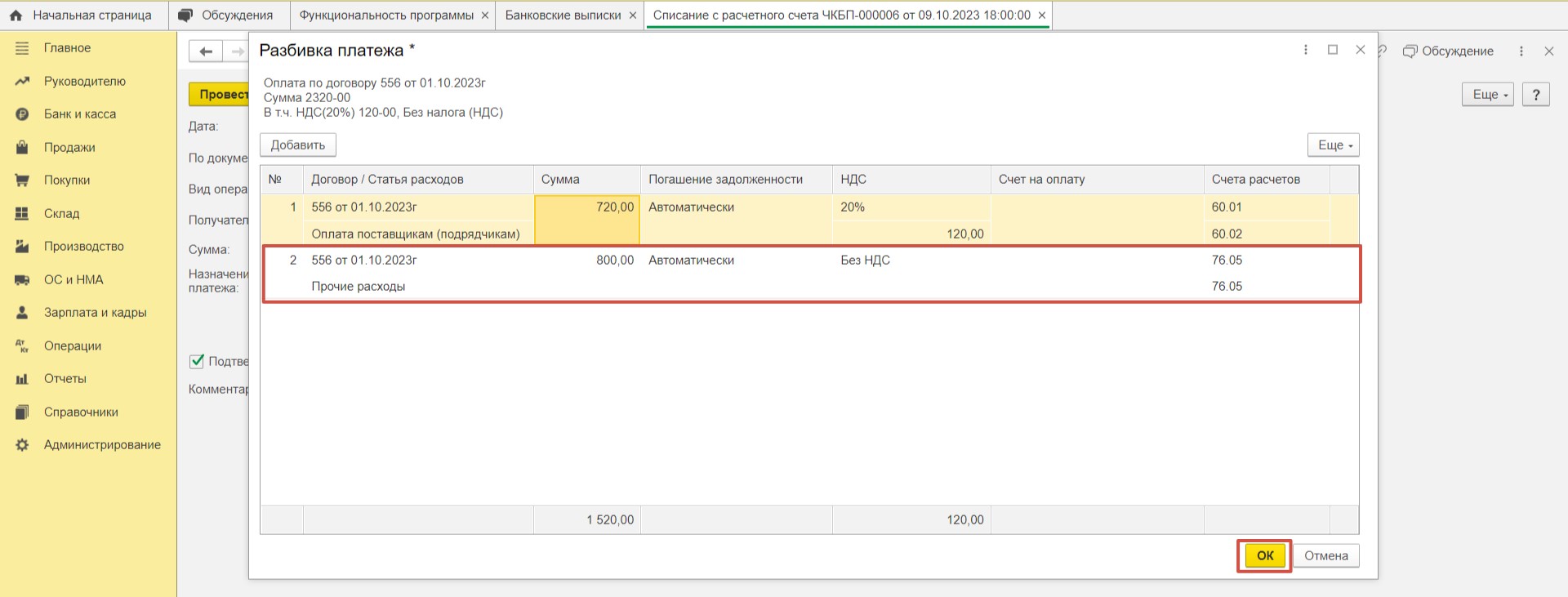

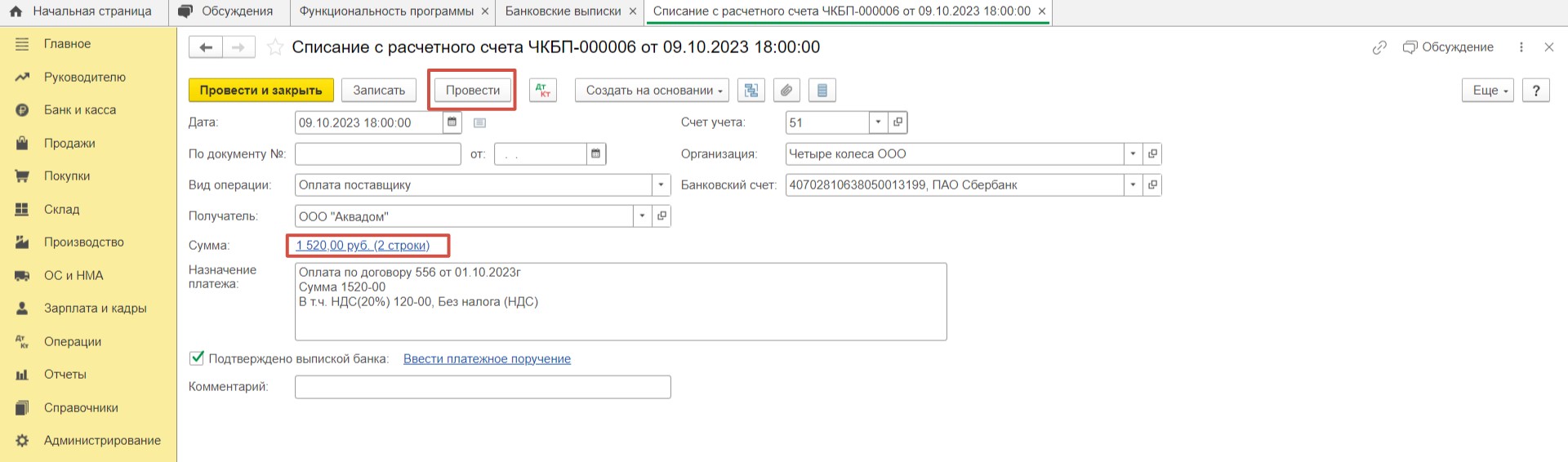

Вот так будет выглядеть списание. Проведем документ и проверим проводки.

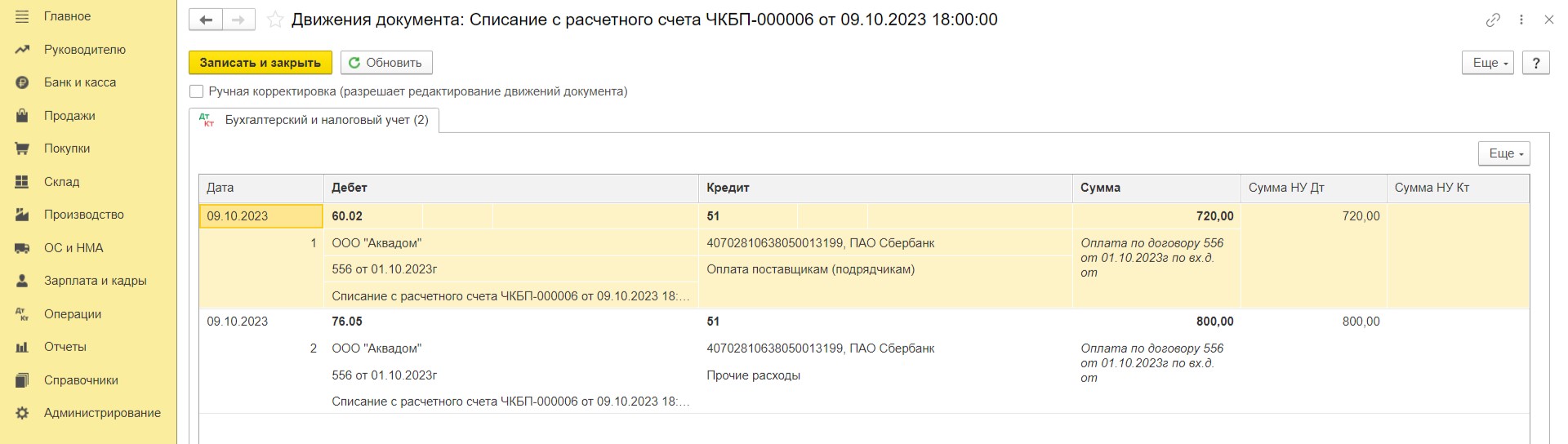

Итак, проводки отразили предоплату за товар поставщику, а залоговый платеж отнесен на 76.05.

Шаг 3. Отразим поступление воды и тары в программе.

Для этого в разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим новый документ. Для учета возвратной тары необходимо использовать документ «Товары, услуги, комиссия». Только в нем будет соответствующая вкладка.

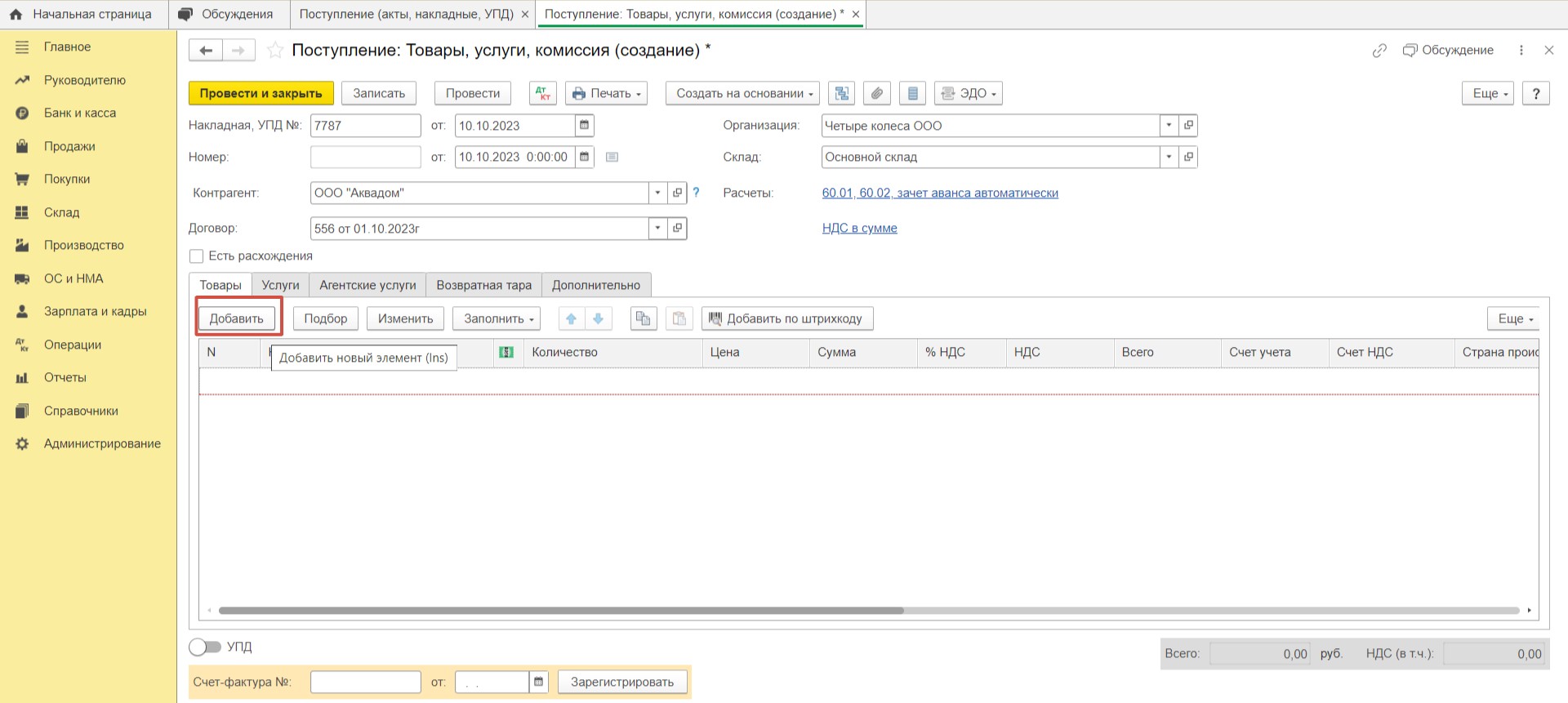

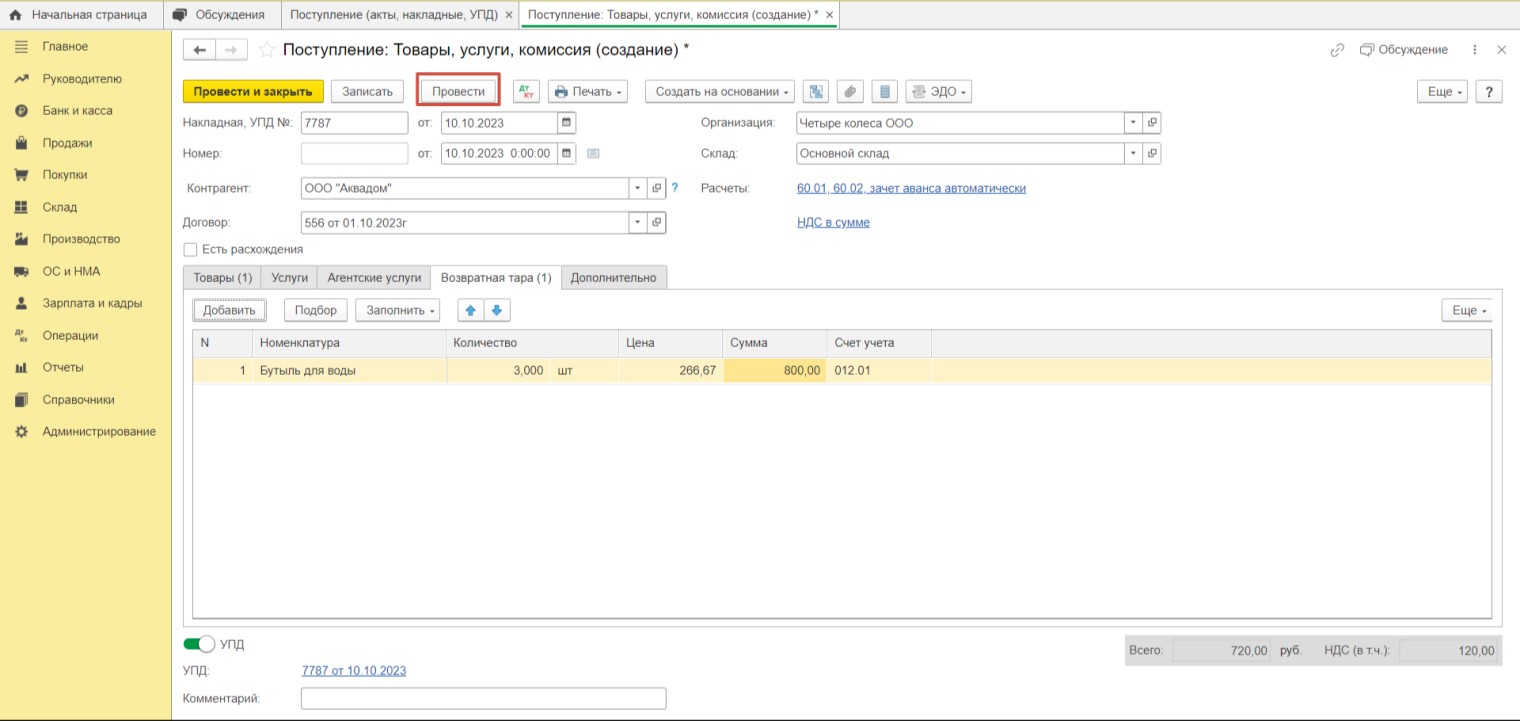

Заполняем данные в шапке документа и заносим товар по вкладке «Добавить».

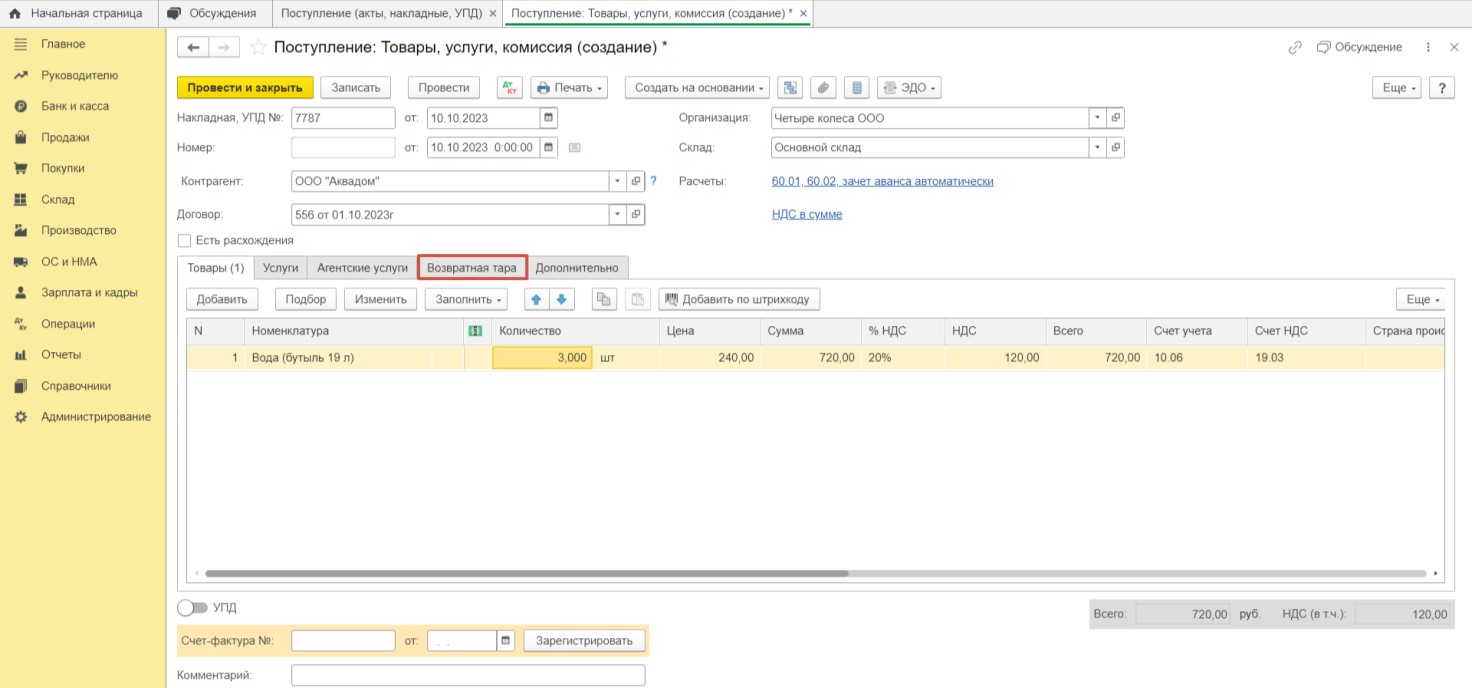

Указываем количество и цену. Далее переходим во вкладку «Возвратная тара».

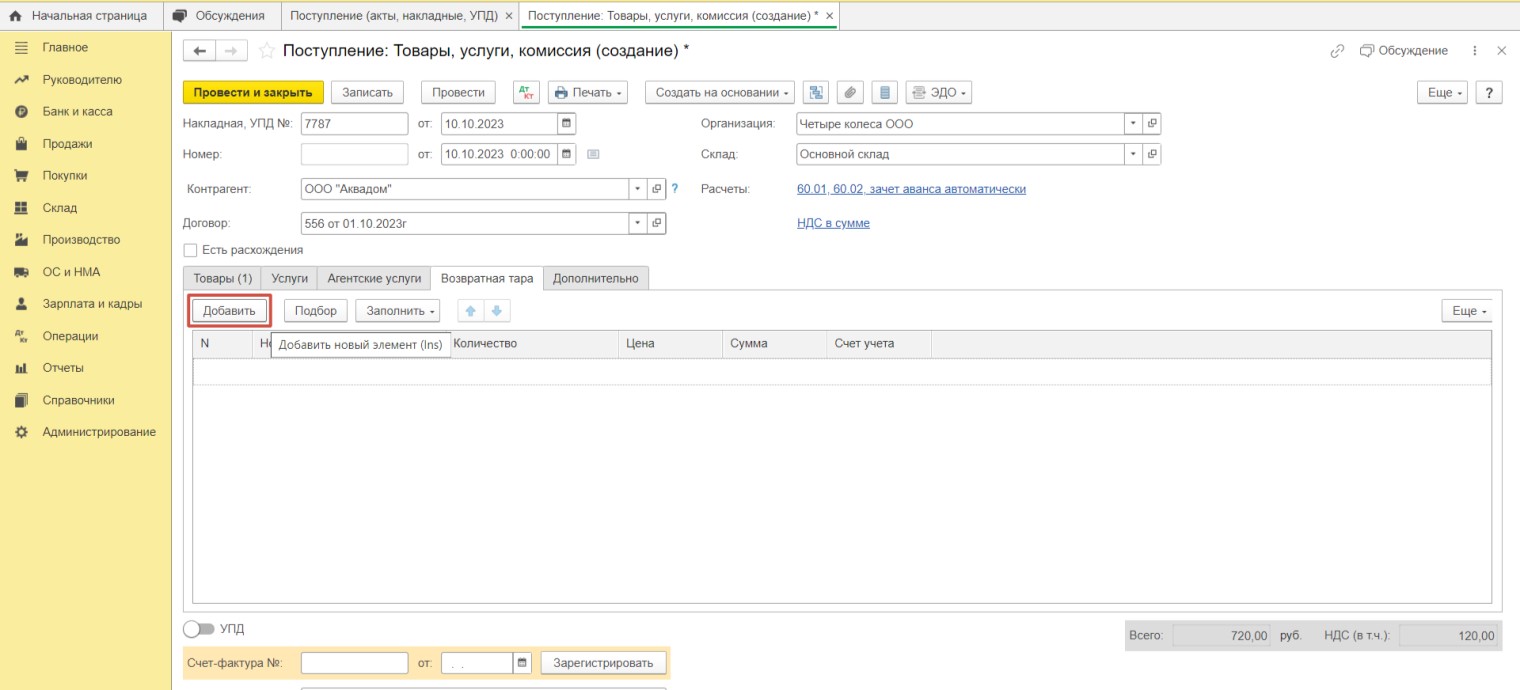

Теперь необходимо дополнить наше поступление — внесем тару, нажав кнопку «Добавить».

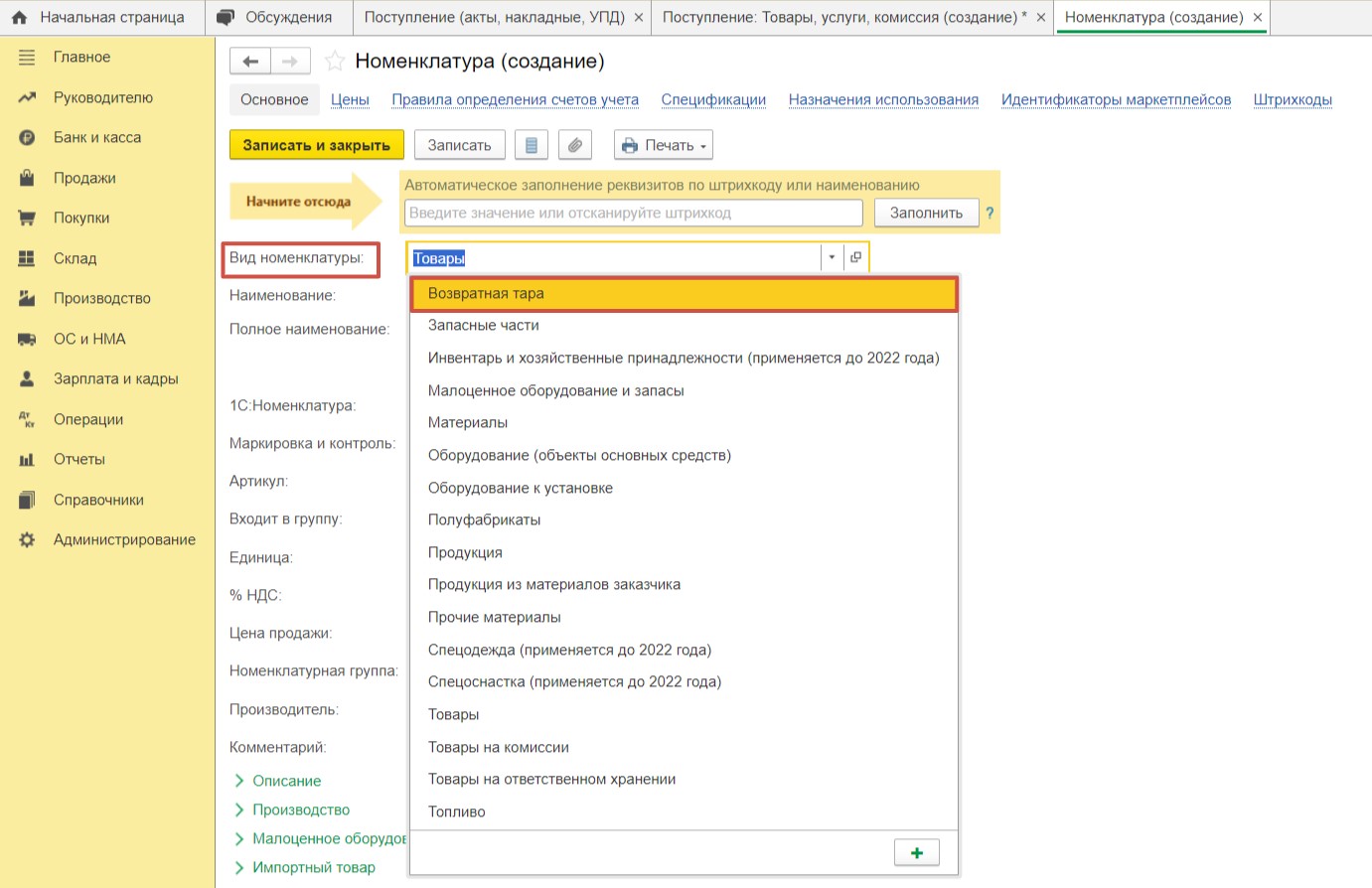

В справочнике номенклатуры у нас нужной позиции не оказалось. Заведем новую. Для корректного отражения тары на забалансовом счете 012 необходимо установить соответствие «Вид номенклатуры» — «Возвратная тара».

Заполнив остальные необходимые поля, запишем новую номенклатуру и добавим ее в документ. Активируем флаг «УПД» и проведем документ.

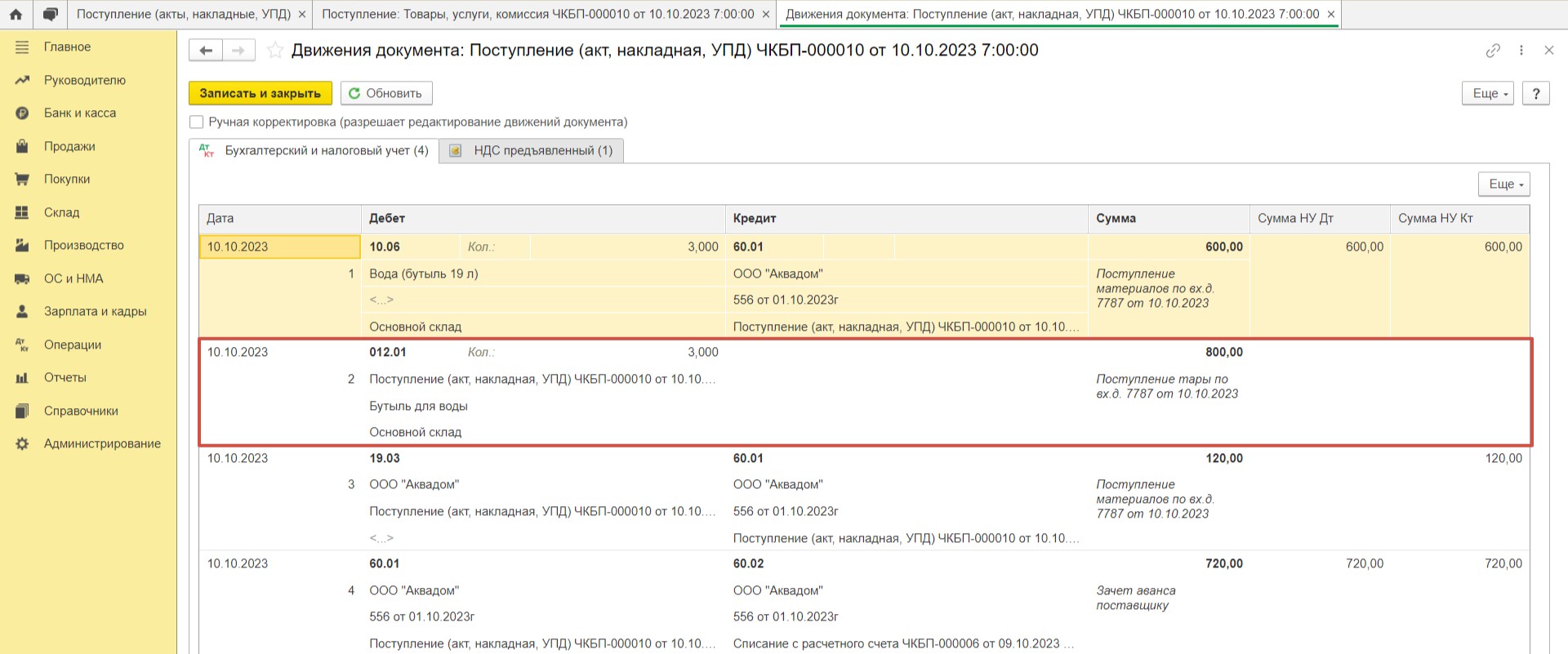

Проводки будут следующими.

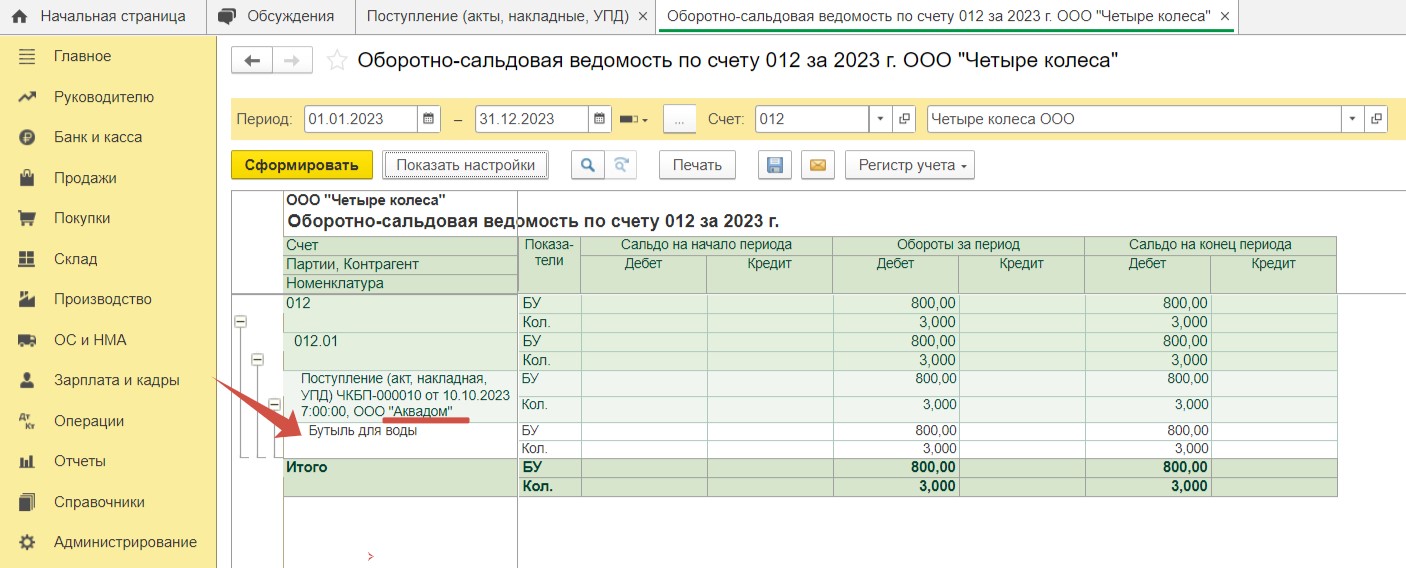

Таким образом, видим, что произошел зачет аванса, на склад поступила вода, отражена сумма входного НДС, а возвратная тара попала на забалансовый счет 012.01.

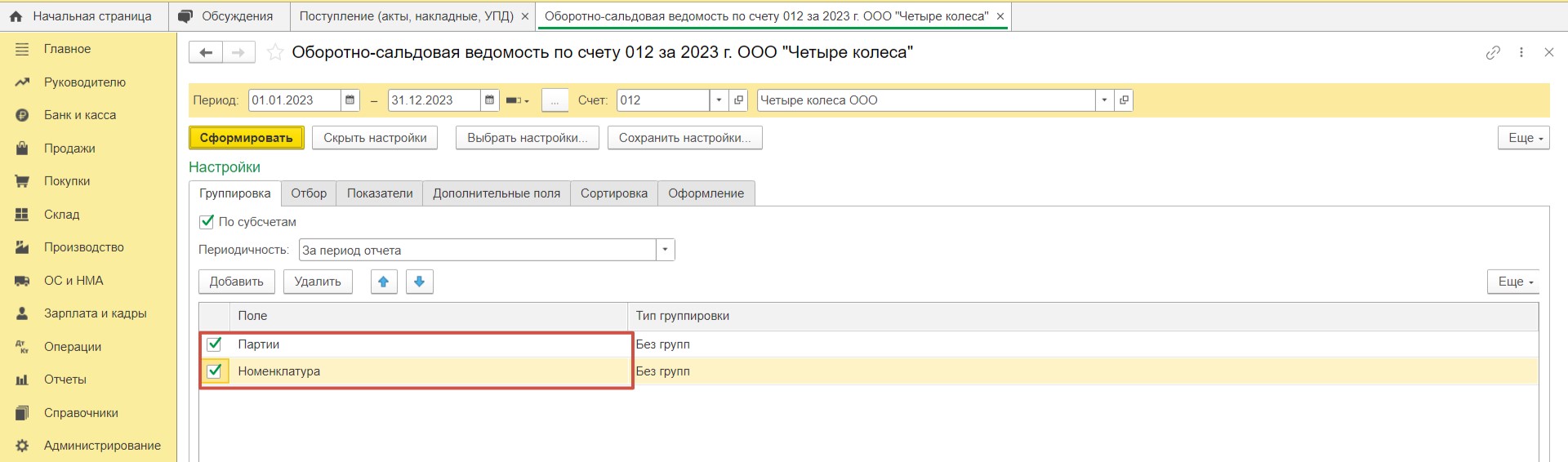

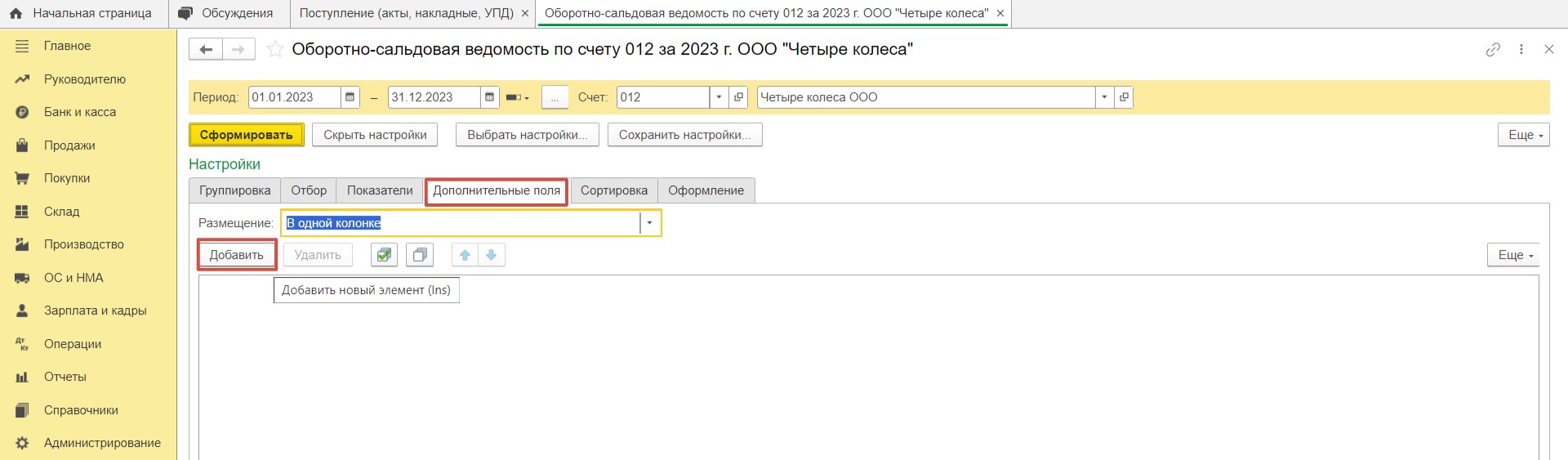

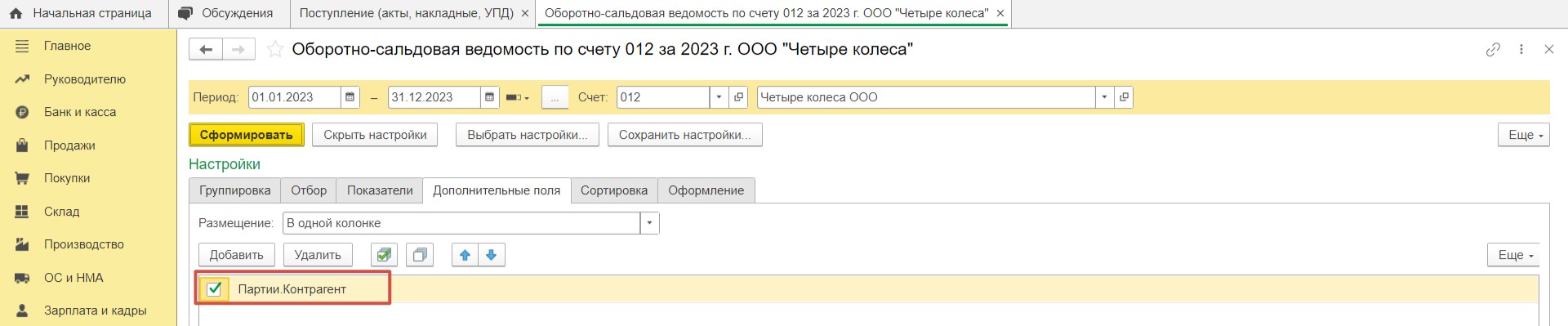

Для обеспечения контроля остатков возвратной тары на складе используется Оборотно-сальдовая ведомость по счету 012 в разделе «Отчеты», «Оборотно-сальдовая ведомость по счету». Для удобства в настройках можно указать более точную детализацию.

При таких настройках отчет будет наиболее информативным: отобразится информация какая именно тара была получена, от кого и по какому поступлению.

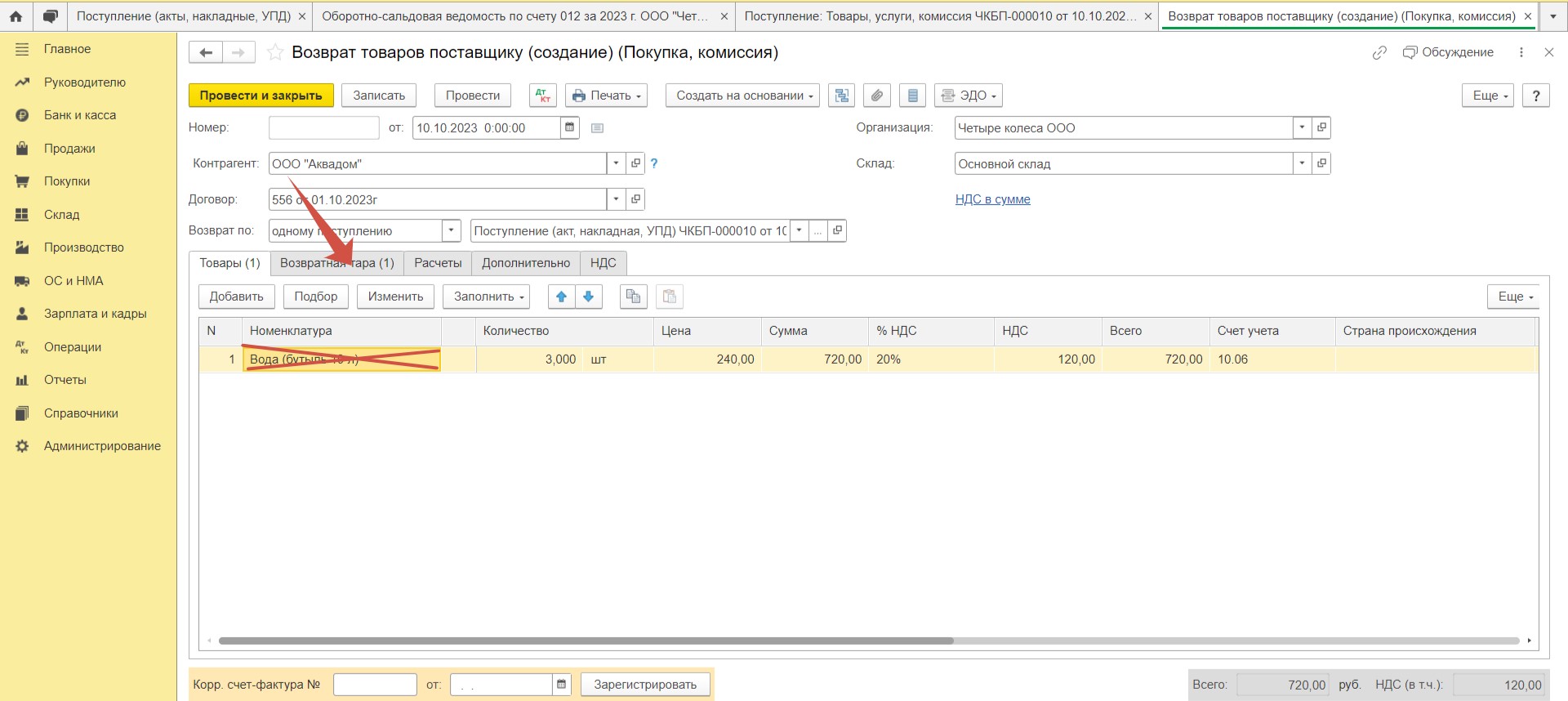

Шаг 4. Теперь давайте отобразим в программе возврат тары.

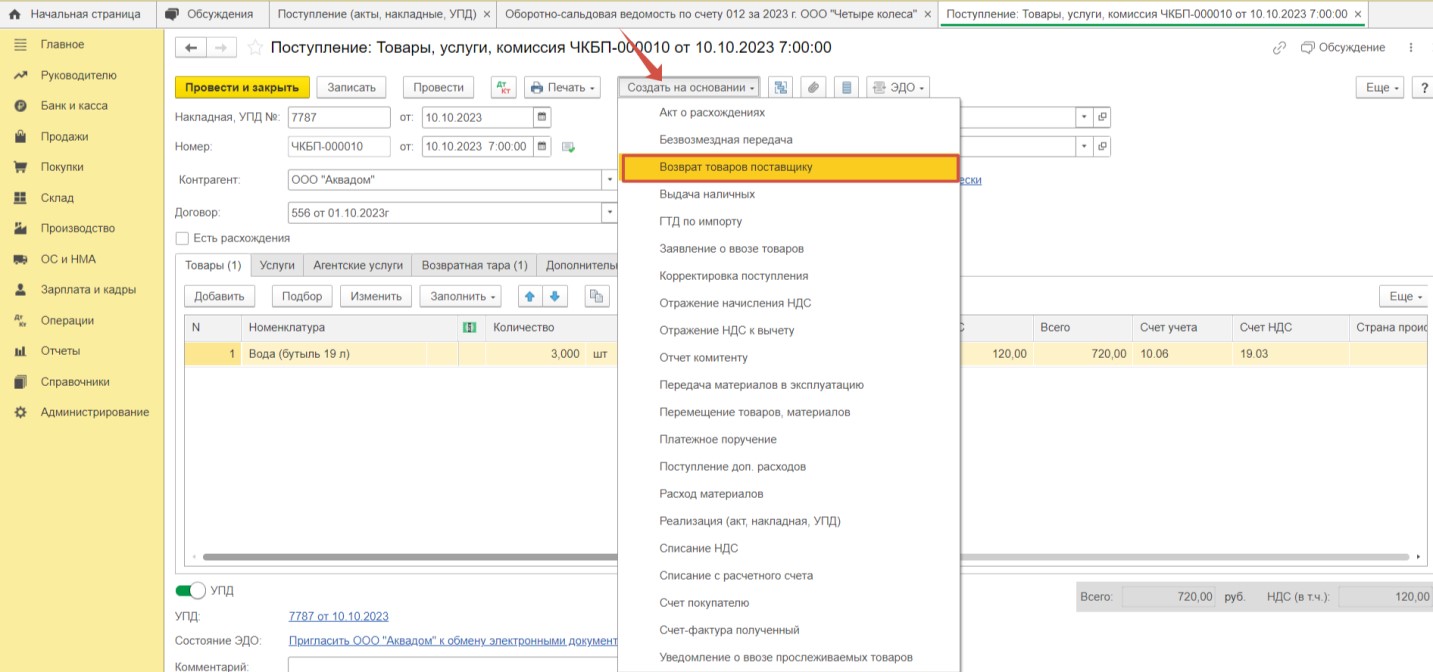

Самый удобный способ прямо в оборотно-сальдовой ведомости выбрать нужное поступление и зайти в него, щелкнув по нему дважды. Попав в документ поступления, создать на его основании документ «Возврат товаров поставщику».

Данный документ заполнился автоматически данными из поступления. Возвращать мы будем только тару, поэтому данные на вкладке «Товары» удаляем и переходим на вкладку «Возвратная тара».

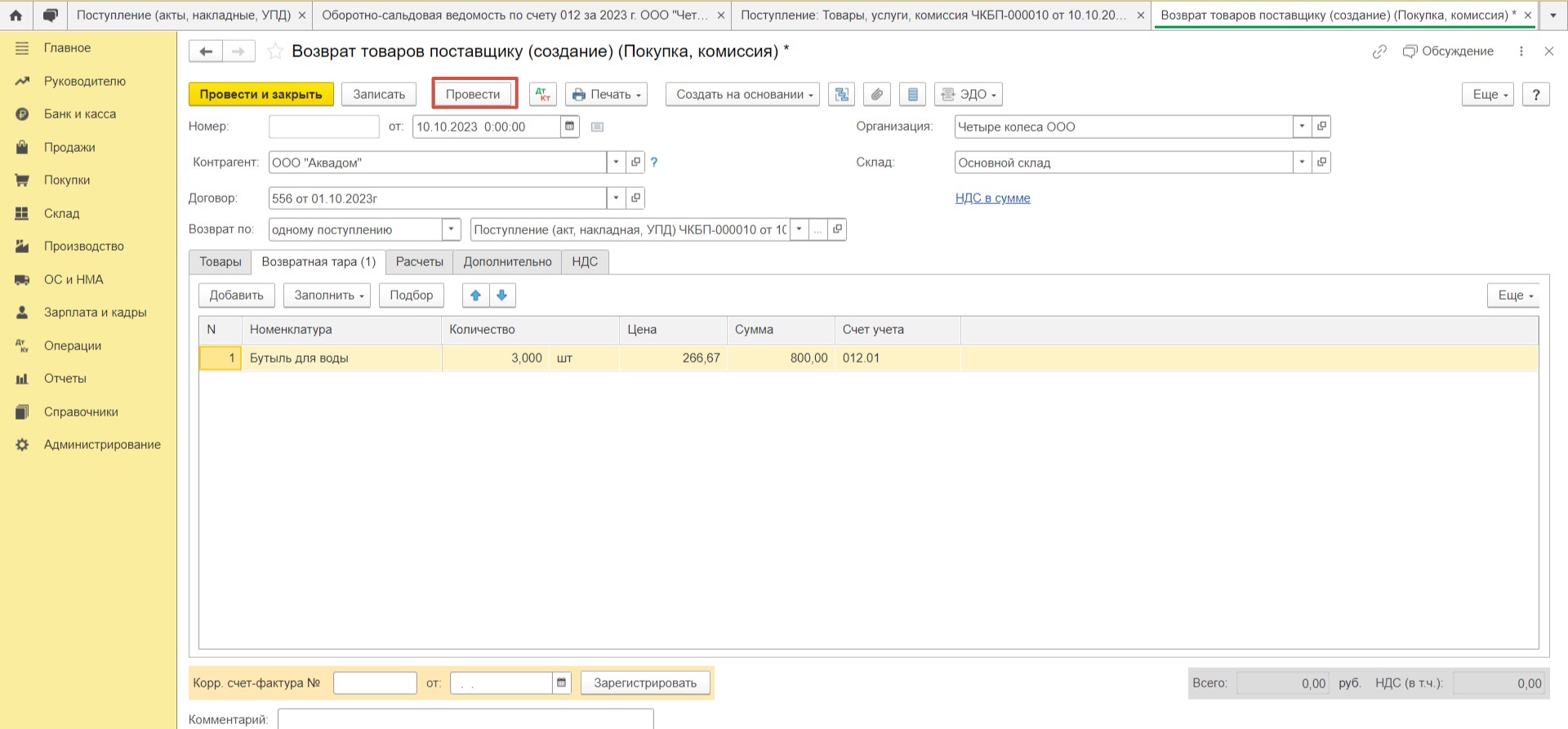

Здесь все оставляем без изменения и проводим документ.

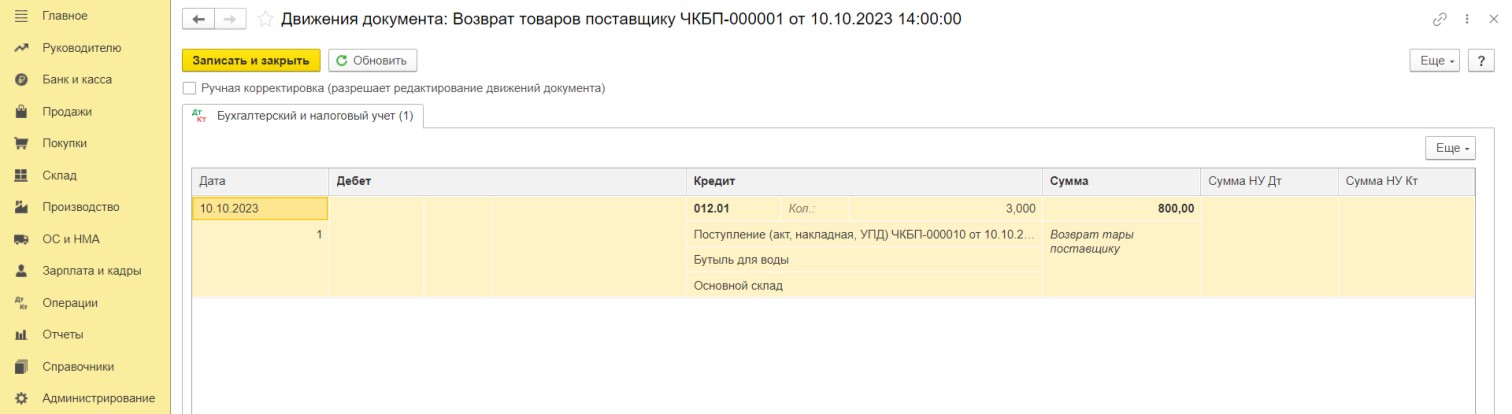

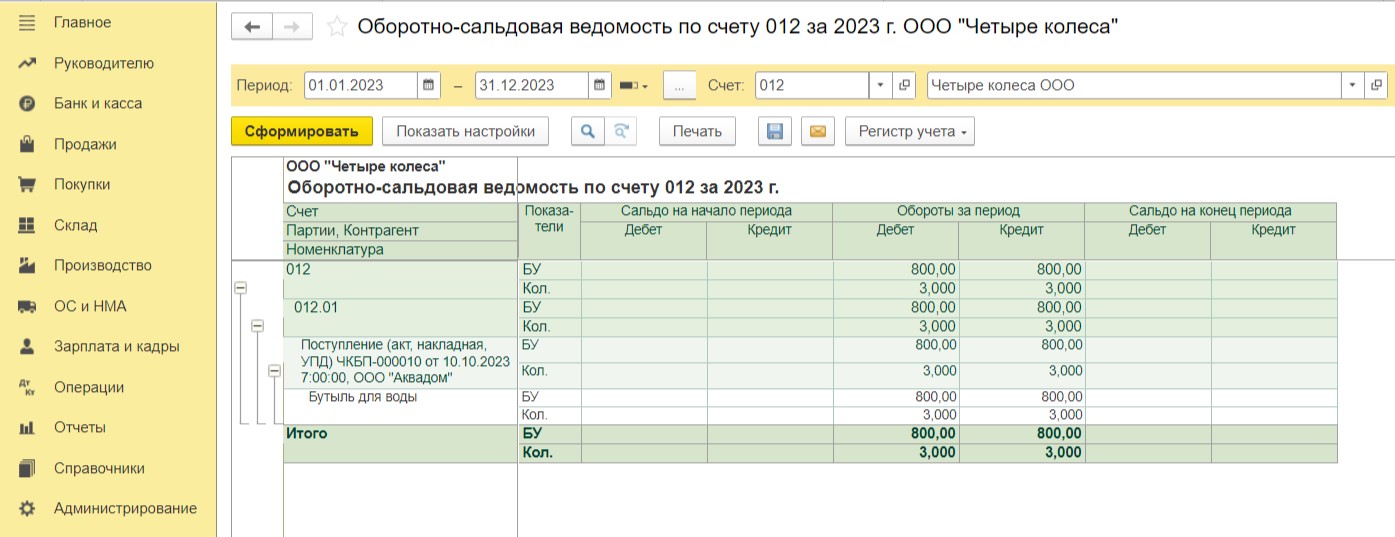

Проверим проводки и сформируем оборотно-сальдовую ведомость по счету 012. Отразили все верно.

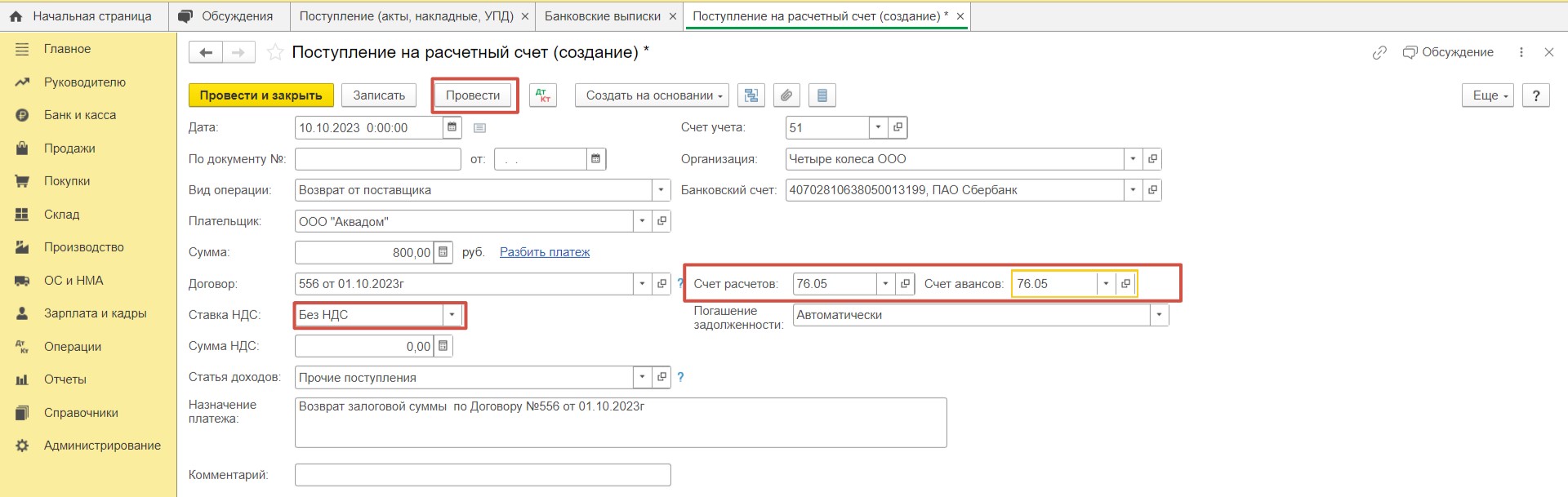

Шаг 5. Следующим этапом станет возврат залога от нашего поставщика.

Отразим его в разделе «Банк и касса», «Банковские выписки» новым документом поступления. В документе необходимо выбрать вид операции «Возврат от поставщика», указать ставку «Без НДС» и вручную установить счет 76.05. Проведем документ.

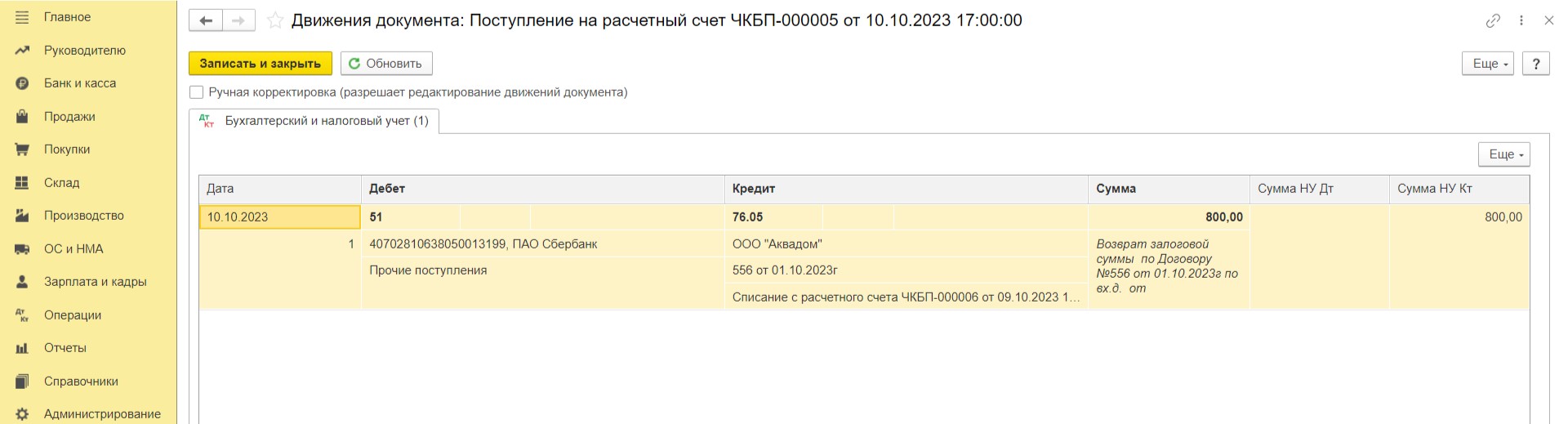

Сформировались такие проводки.

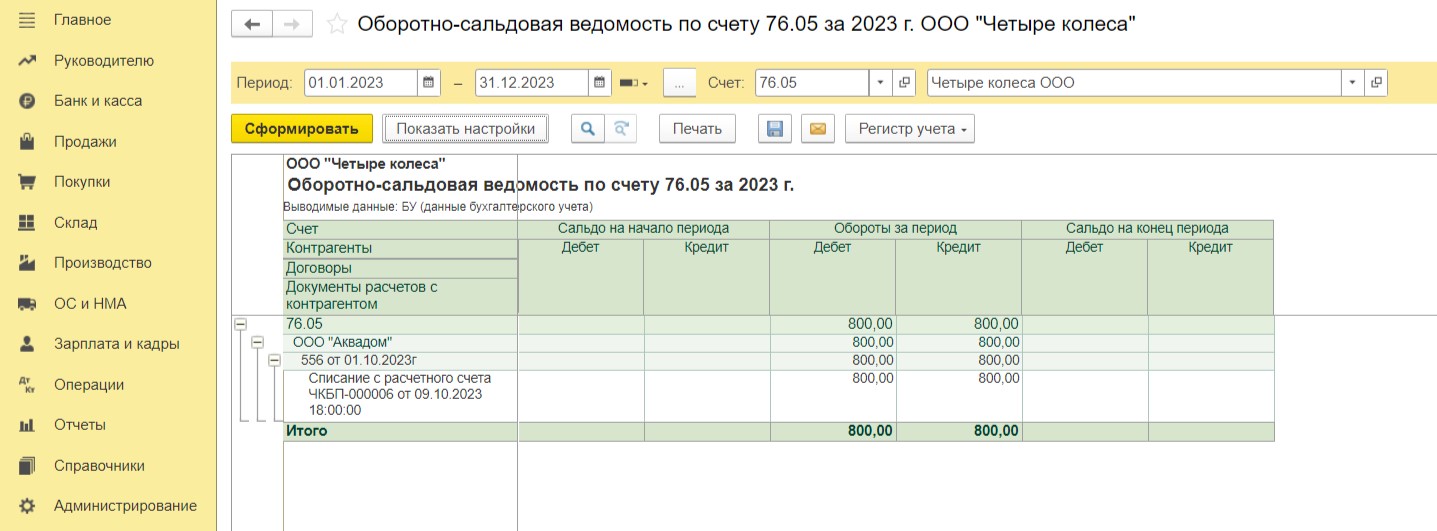

Для проверки корректного отражения данной операции в разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 76.05.

Все получилось!

Нужна инструкция по учету воды при УСН? Ловите!