Приобретение и регистрация автотранспортного средства в 1С: Бухгалтерии ред. 3.0. — ч. 1

Уж сколько материалов по учету автотранспортных средств мы выпустили за последнее время — не сосчитать! Про штрафы из ГИБДД писали, полисы ОСАГО и КАСКО рассматривали, и про такие расходы на служебный автомобиль как оплата парковки и аптечки не забыли вам рассказать. Конечно, не можем не упомянуть наши мастер-классы «Учет ГСМ и запчастей в 1С: Бухгалтерии», «Лизинг.Учет у лизингополучателя». Казалось бы, обо всём поговорили! А нет, «главного виновника торжества», как говорится, не рассмотрели, а именно: приобретение и регистрацию самих автотранспортных средств в 1С: Бухгалтерии ред. 3.0. Спешим скорее исправиться.

Итак, начнем с теоретической части. Договор купли-продажи автомобиля обычно заключается в простой письменной форме в трех экземплярах: для продавца, покупателя и органов ГИБДД. Нотариально оформлять такую сделку не требуется, об этом гласят ст. 158, 160, 161, 163 ГК РФ.

Помимо договора в обязательном порядке оформляется акт приёма-передачи. Этот документ является подтверждением факта передачи автомобиля от продавца к покупателю.

Следующим шагом нового владельца к оформлению автомобиля является поход в отделение ГИБДД в течение 10 суток после приобретения. Там необходимо заполнить специальное заявление для постановки транспортного средства на государственный учет согласно пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 г. № 283-ФЗ и оплатить обязательную госпошлину, размеры которой установлены пп. 36, 38 п. 1 ст. 333.33 НК РФ.

От того какие цели вы преследуете при приобретении автомобиля зависит его отражение в программе.

Если автомобиль куплен для перепродажи, то такое имущество необходимо принимать как товар на счет 41.

Если же в отношении него будут одновременно выполняться нижеперечисленные условия п.4 ПБУ 6/01, тогда автомобиль принимается к учету в качестве объекта основных средств:

• объект будет использоваться в производственной или управленческой деятельности, или сдаваться за плату во временное пользование;

• срок использования объекта превышает 12 месяцев;

• не предполагается дальнейшая продажа объекта;

• объект способен приносить экономические выгоды в будущем.

Рассмотрим условный пример: 07.07.2020 г. организация ООО «Конфетпром» приобретает автомобиль KIA Sportage 2020 года выпуска стоимостью 2 300 500,00 руб. (в т. ч. НДС 20% — 383 416,67 руб.) с мощностью двигателя 180 л. с. Автомобиль введен в эксплуатацию 09.07.2020 г. и 13.07.2020 г. зарегистрирован в ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

Шаг 1. Оплата поставщику.

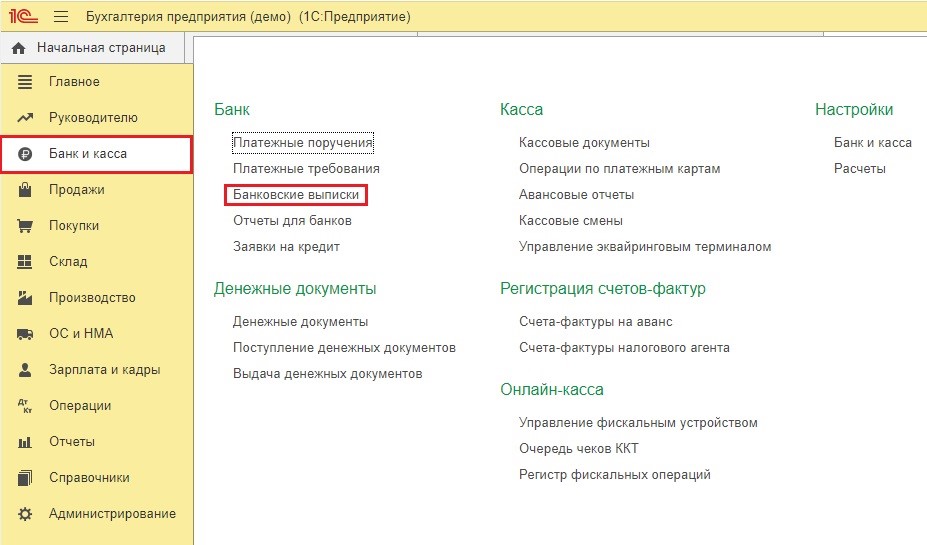

Произведем оплату поставщику за автомобиль с помощью программы Банк-Клиент. Далее в программе 1С: Бухгалтерия ред. 3.0 зайдем в раздел «Банк и касса» — «Банковские выписки» для отражения этих операций.

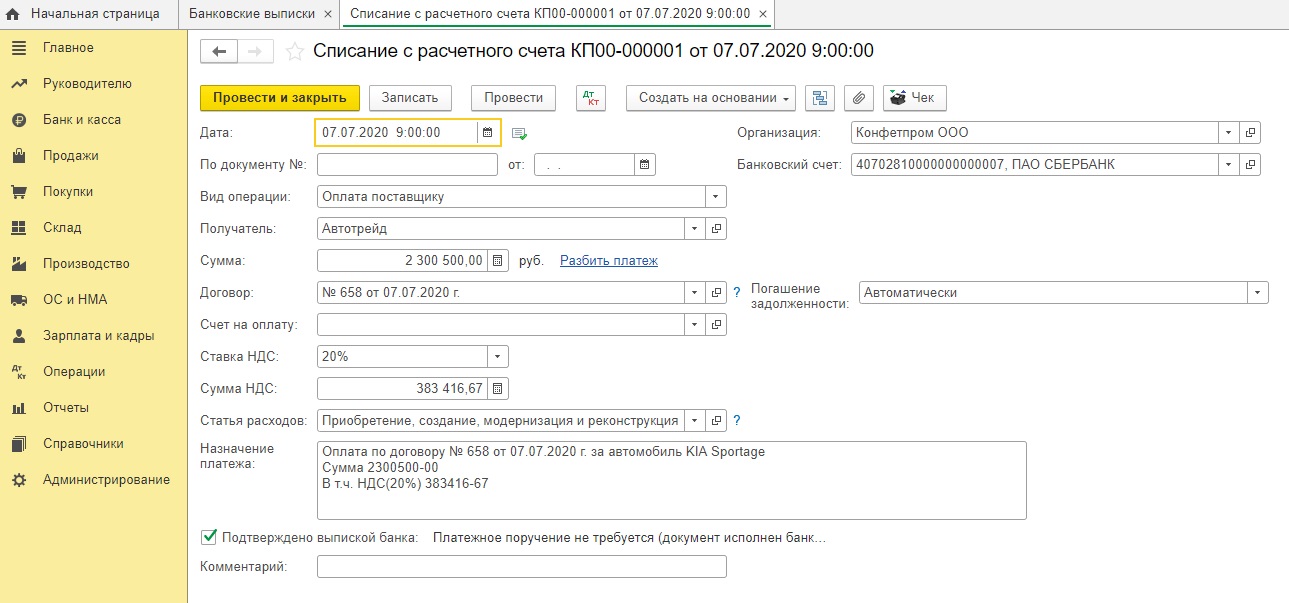

Введем документ списания с расчетного счета, укажем в нём все основные данные: получателя, сумму, номер и дату договора.

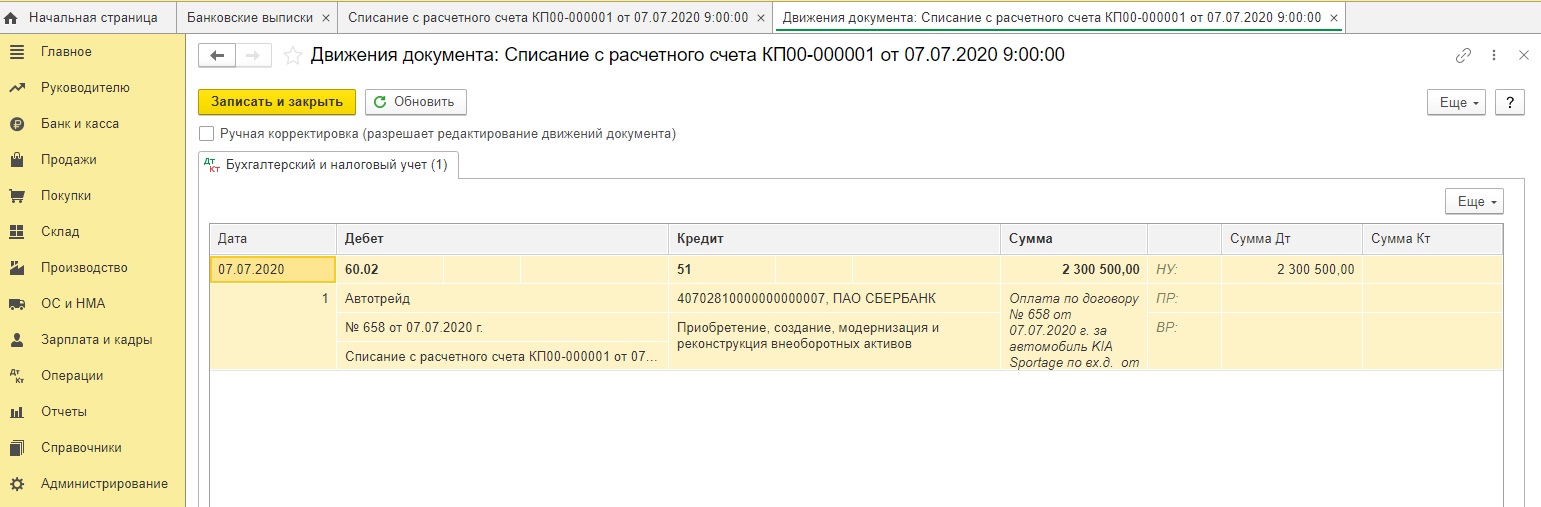

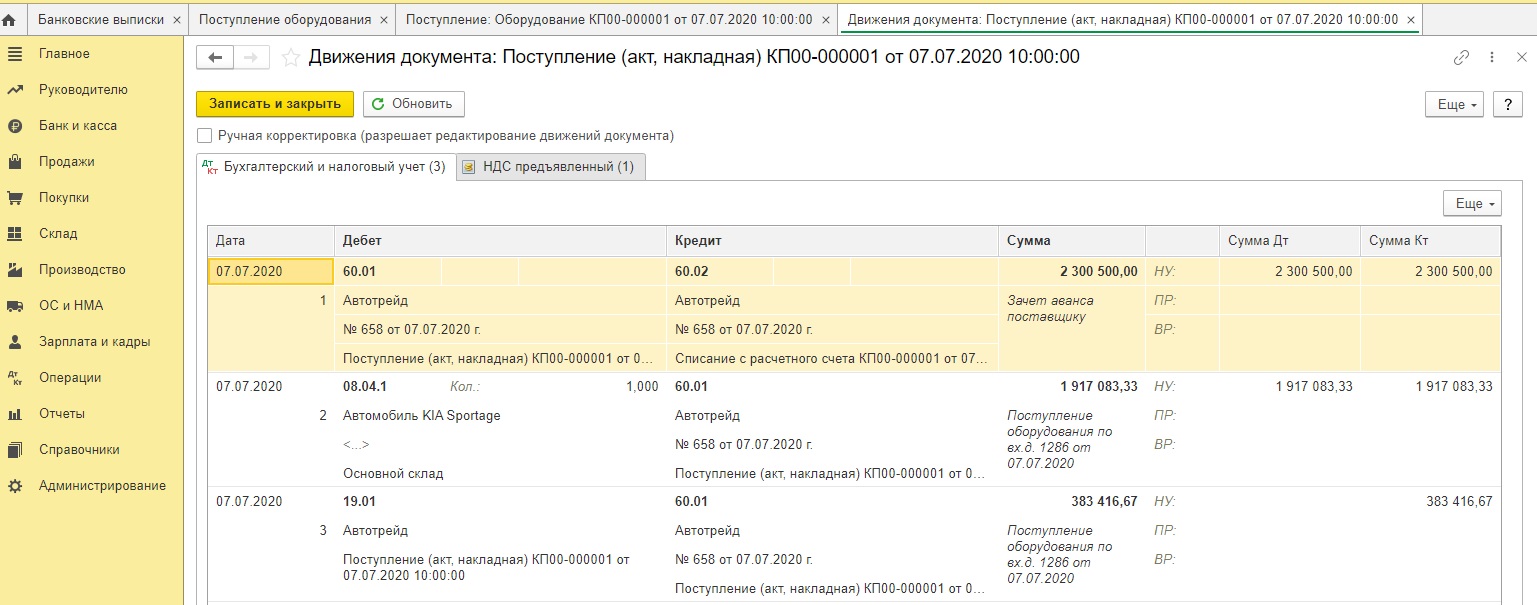

Нажмем кнопку «Провести». Программа сформирует нам следующие проводки: Дт 60.02 Кт 51.

Шаг 2. Отражение факта приобретения автомобиля.

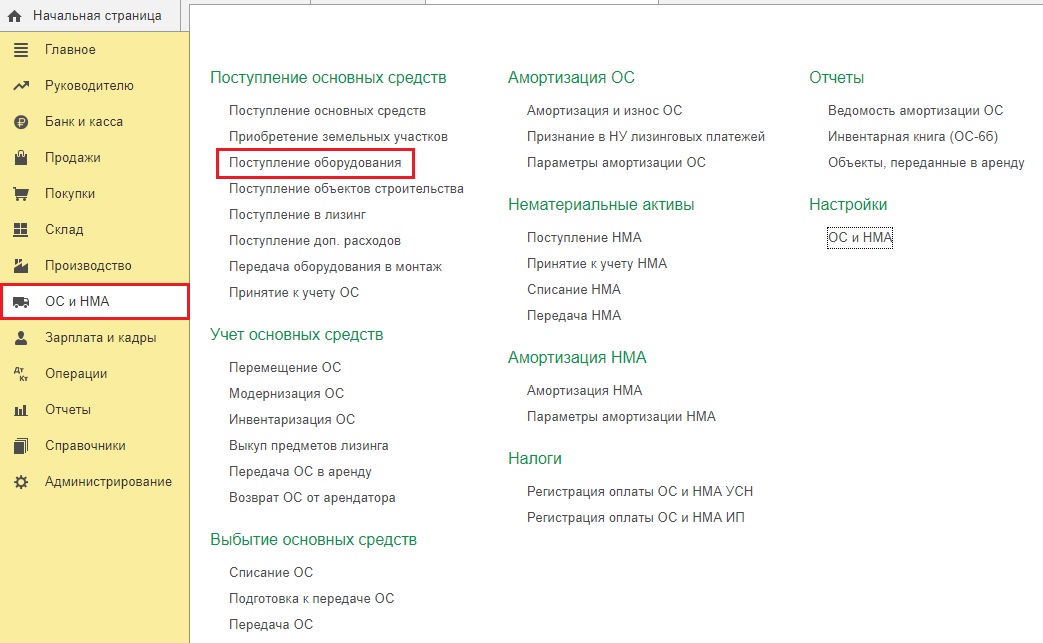

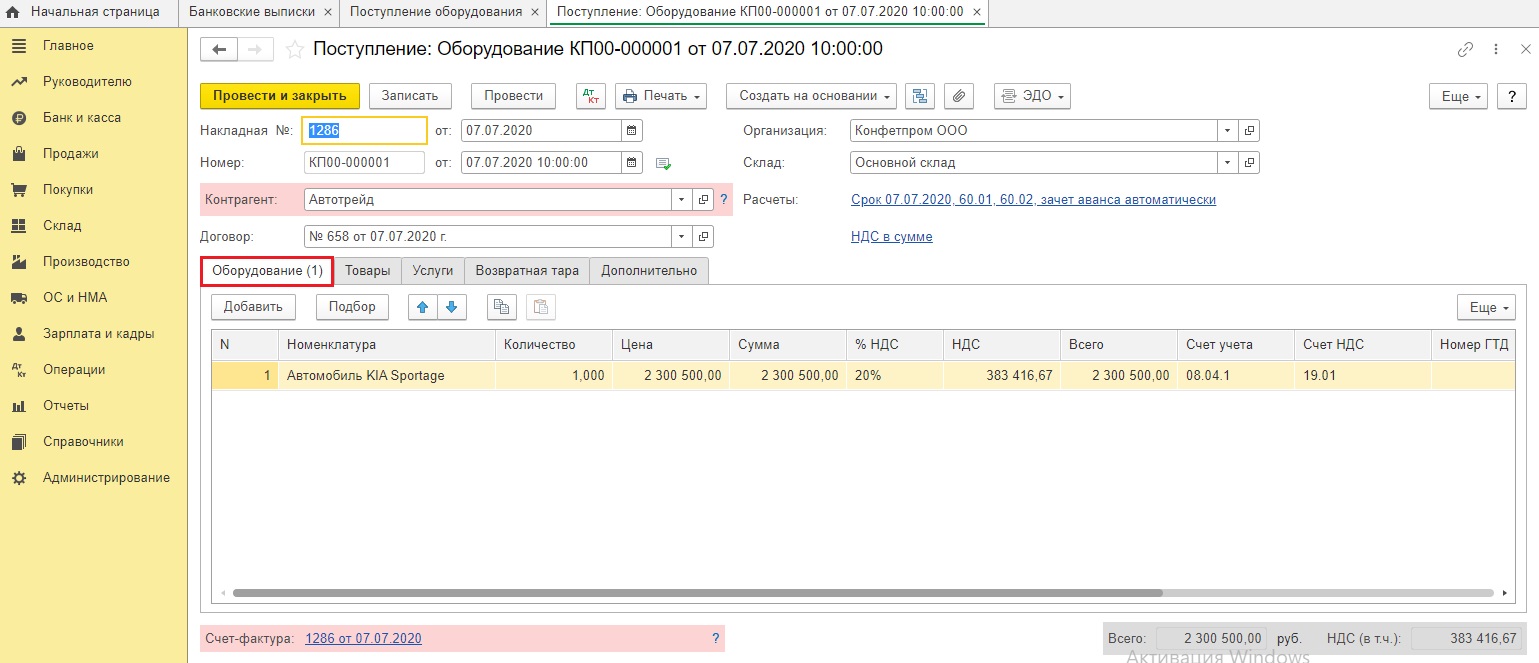

Далее примем автомобиль на учет в качестве основного средства. Для этого зайдем в раздел «ОС и НМА» и создадим новый документ «Поступление оборудования».

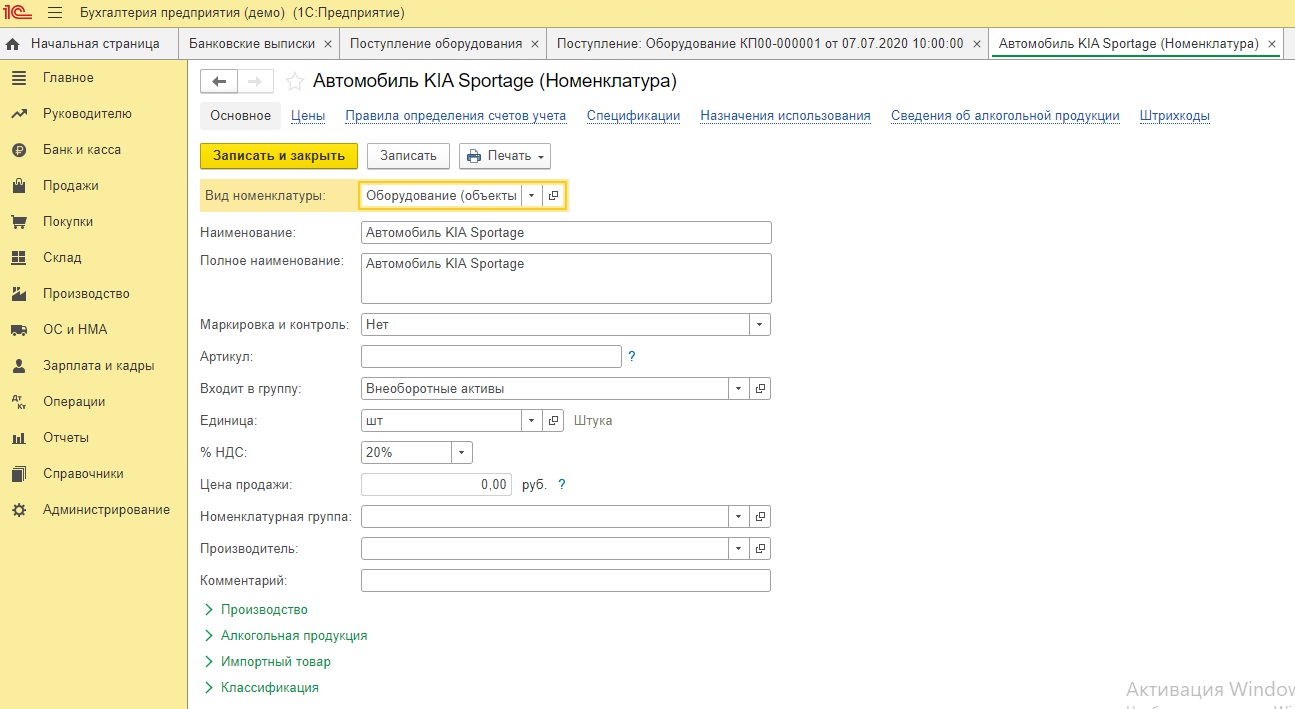

Позицию номенклатуры на вкладке «Оборудование» оформим согласно следующего рисунка. Вид номенклатуры должен быть обязательно «Оборудование (объекты основных средств)»

По кнопке «Провести» программа сформирует проводки зачета аванса Дт 60.01 Кт 60.02, отнесет автомобиль на счет 08.04.1 и выделит НДС, согласно Инструкции по применению плана счетов, на счет 19.01.

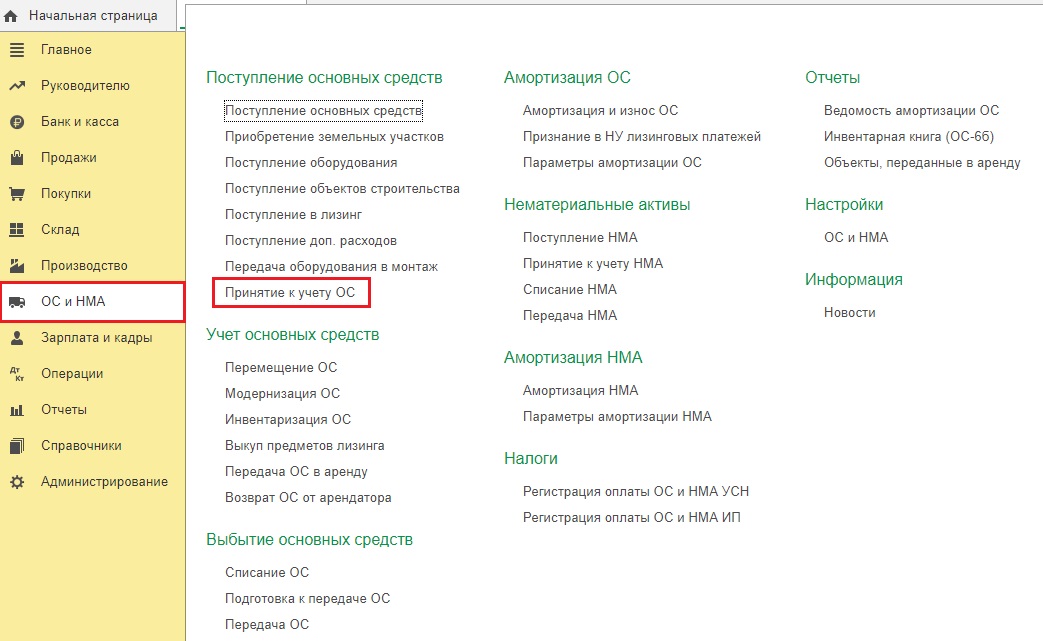

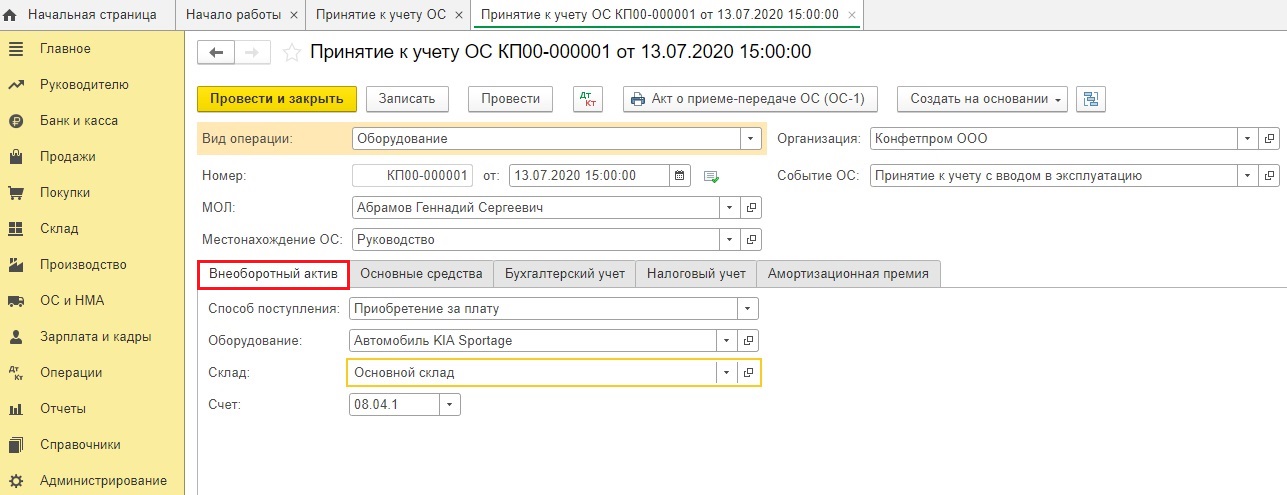

Далее примем основное средство к учету. Зайдем в раздел «ОС и НМА» — «Принятие к учету ОС».

Создадим новый документ по кнопке «Создать».

Вводим необходимые нам данные: Материально-ответственное лицо, местонахождение автомобиля.

На вкладке «Внеоборотный актив» обязательно указываем способ поступления ОС «Приобретение за плату».

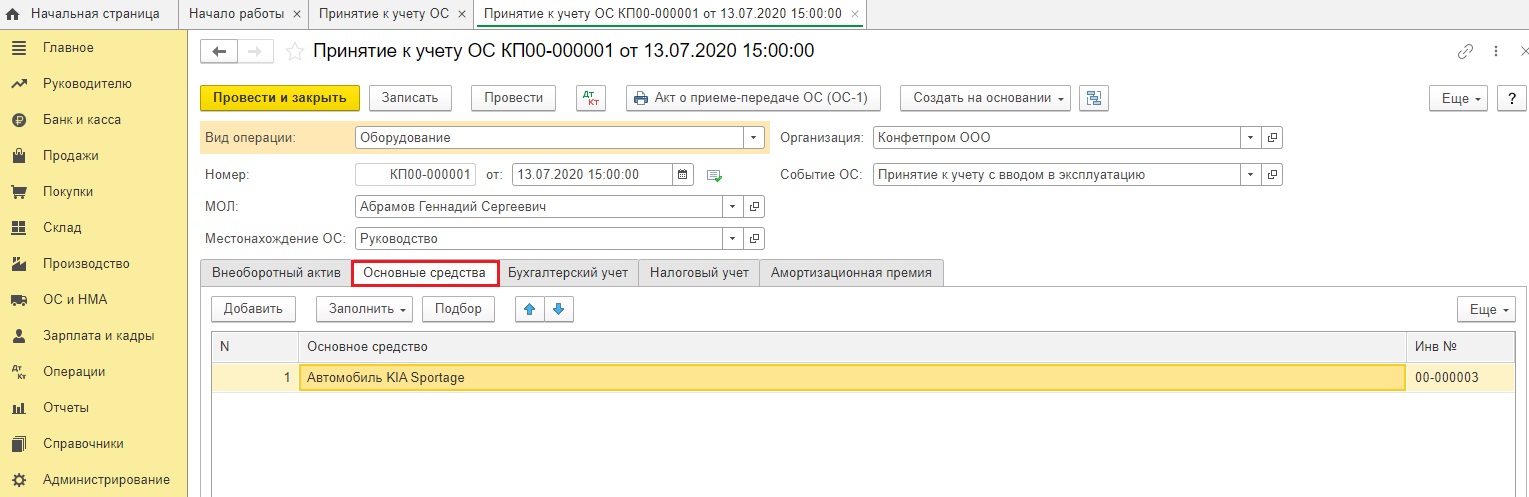

На вкладке «Основные средства» добавляем новый элемент по кнопке «Создать».

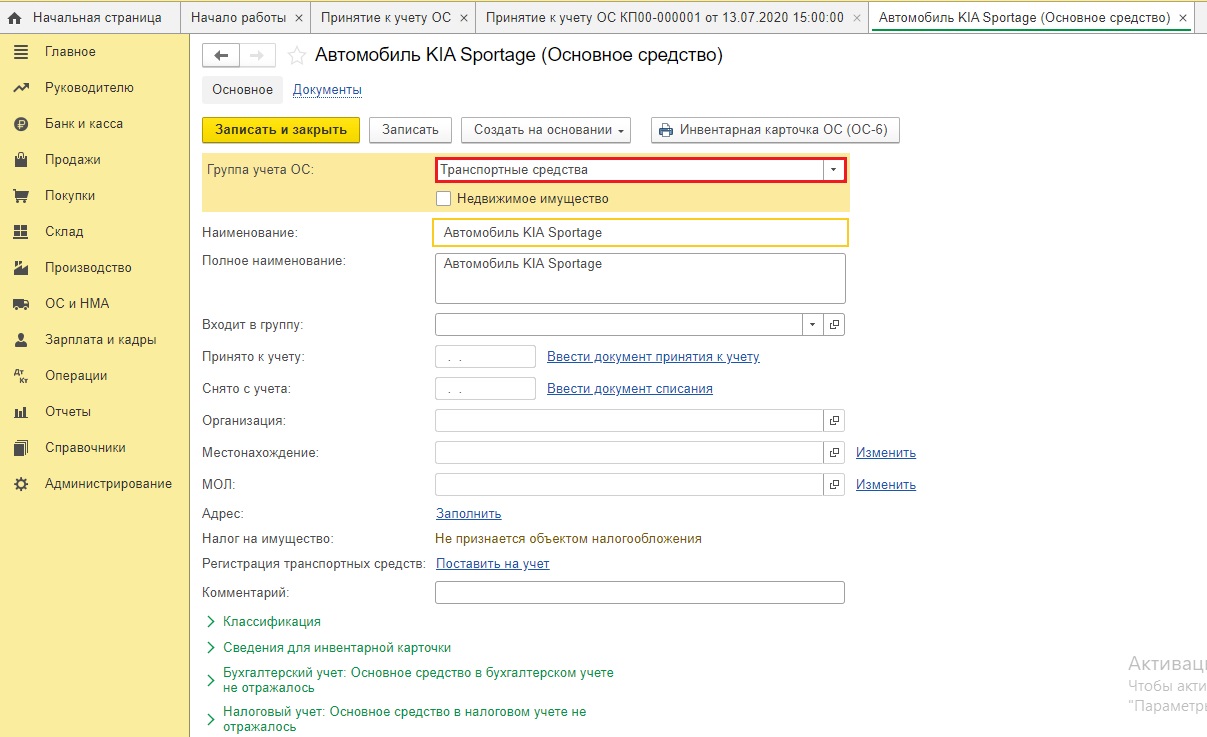

Обязательно указываем группу учета ОС «Транспортные средства».

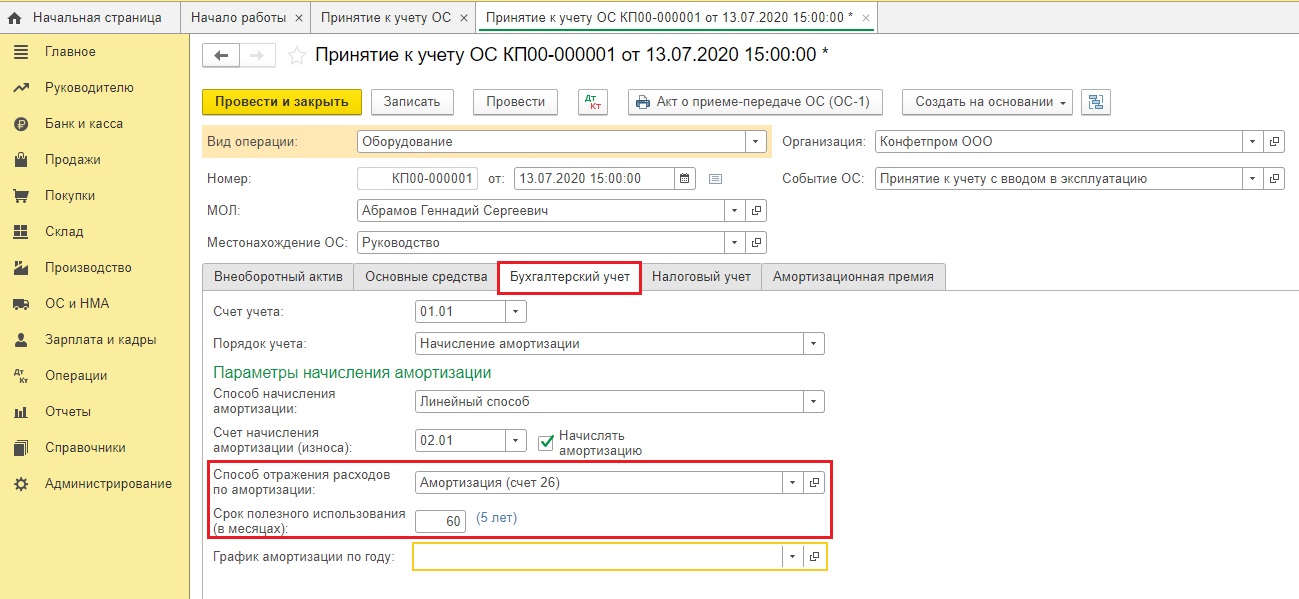

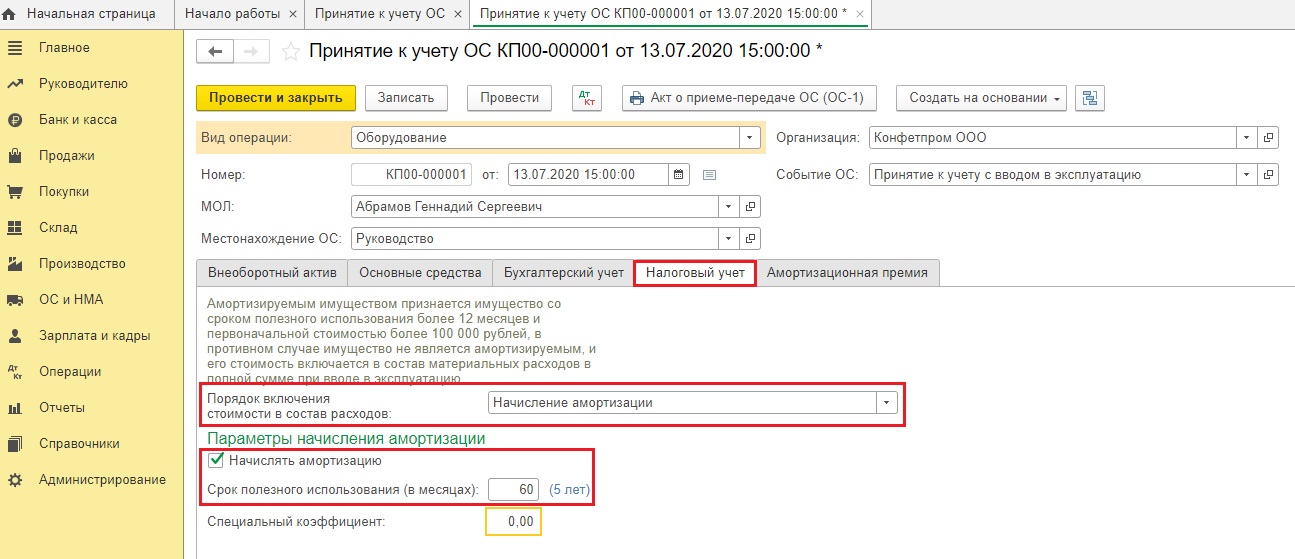

Далее заполняем вкладку «Бухгалтерский учет», выбираем способ начисления амортизации, срок полезного использования ОС.

В налоговом учете срок полезного использования ОС устанавливается Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается организацией самостоятельно с учетом ожидаемого срока использования автомобиля, физического износа и иных факторов (п. 20 ПБУ 6/01). При этом в бухгалтерском учете срок может быть установлен аналогично сроку в налоговом учете.

Для максимального сближения бухгалтерского и налогового учета рекомендуем выбираем одинаковый способ начисления амортизации и срок полезного использования на вкладке «Налоговый учет».

Заполнение вкладки «Амортизационная премия» принимается вами самостоятельно. Почитать об этом можно в нашей статье «Амортизационная премия при приобретении основных средств в 1С: Бухгалтерии 8 ред. 3.0″.

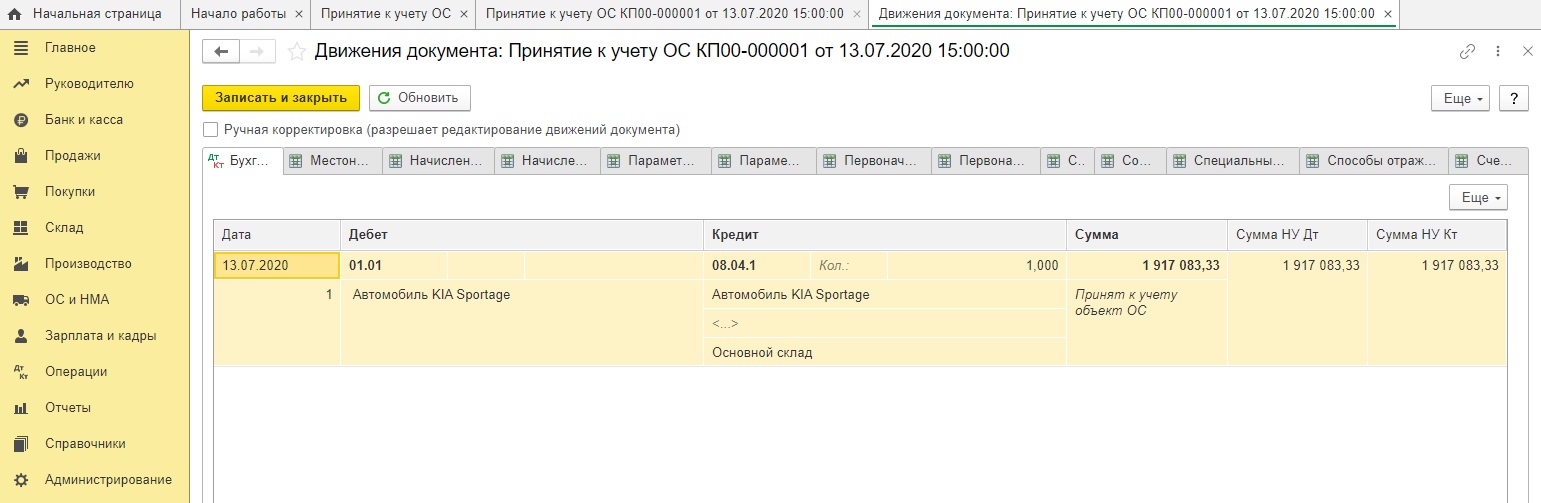

Посмотрим поводки, сформированные программой: Дт 01.01 Кт 08.04.1

Шаг 3. Отражение госпошлины.

Теперь необходимо отразить оплату и учет госпошлины.

Плата за регистрацию автомобиля в органах ГИБДД считается госпошлиной на основании пп. 29 п. 1 ст. 333.33 НК РФ.

В результате оплаты госпошлины вы получите государственные регистрационные знаки на автомобиль, паспорт транспортного средства (ПТС) и свидетельство о регистрации транспортного средства.

Госпошлина, уплаченная за регистрацию автомобиля в органах ГИБДД, может учитываться двумя способами:

1) включаться в первоначальную стоимость автомобиля как объекта ОС (п. 8 ПБУ 6/01), если она уплачена до принятия объекта на учет в качестве основного средства, т. е. до ввода в эксплуатацию;

2) если автомобиль уже введен в эксплуатацию до регистрации в ГИБДД, то пошлина учитывается либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов (п. 14 ПБУ 6/01, п. 11 ПБУ 10/99). Этот пункт зависит от назначения использования объекта.

В нашем примере автомобиль введен в эксплуатацию 09.07.2020 г. до регистрации в органах ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

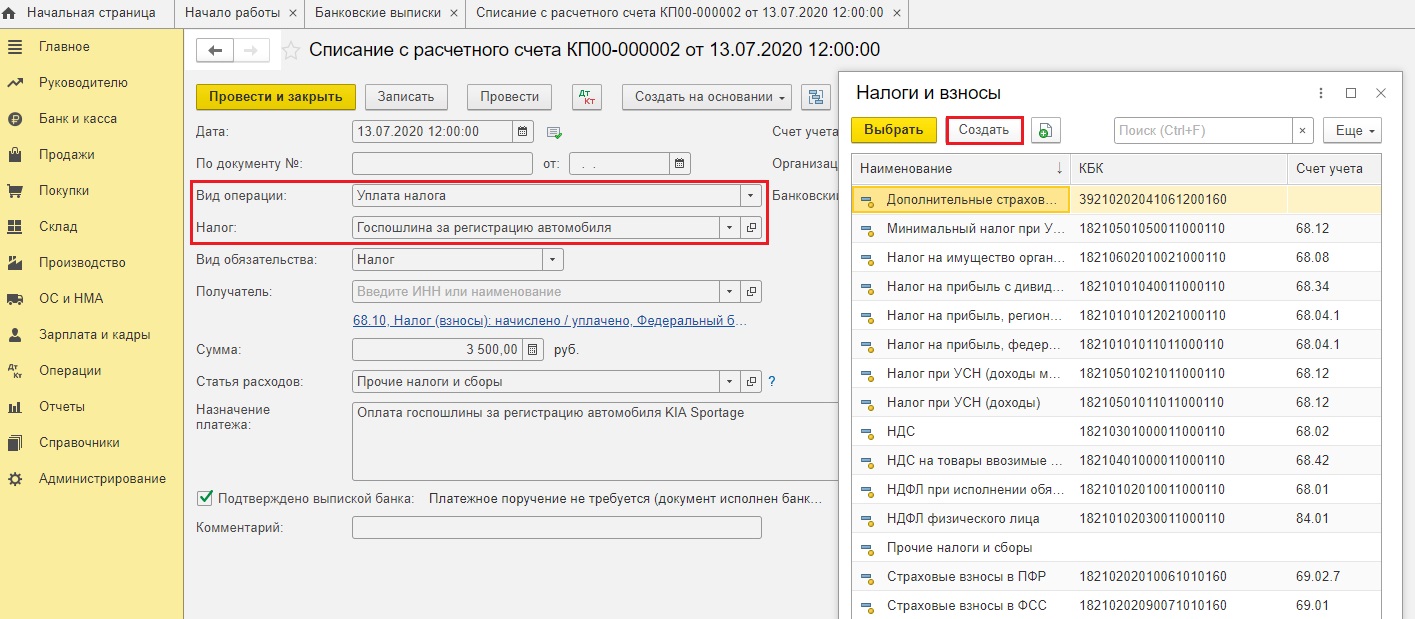

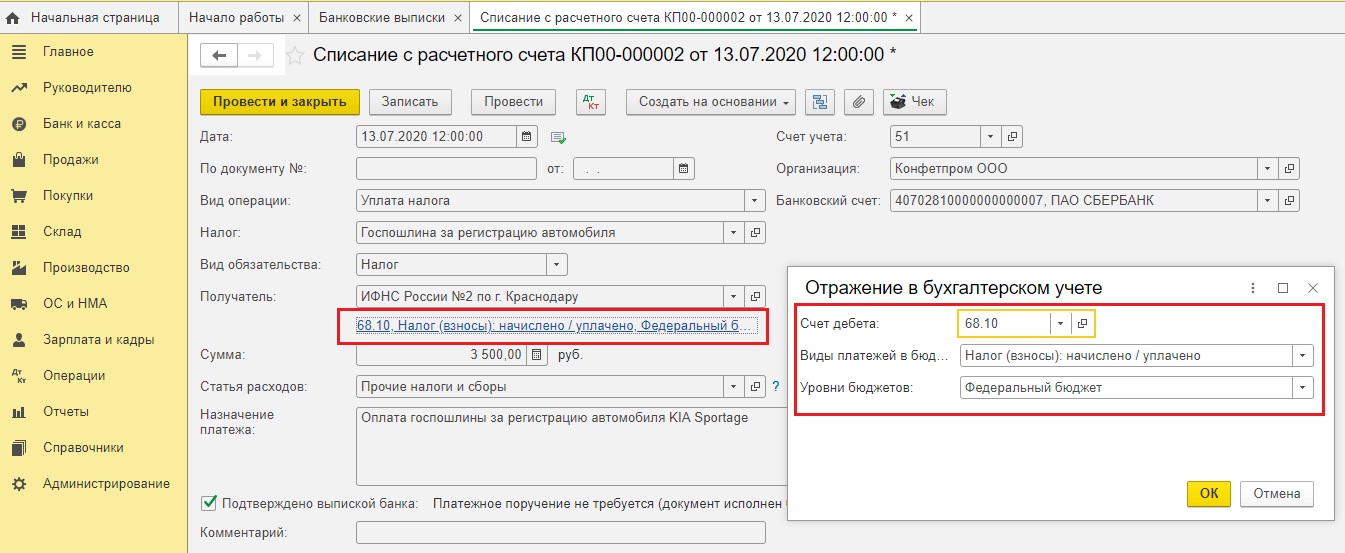

Оплатим госпошлину и сформируем банковскую выписку.

При вводе документа «Списание с расчетного счета» выбираем Вид операции «Уплата налога». В поле Налог вручную создаем необходимый нам элемент по кнопке «Создать».

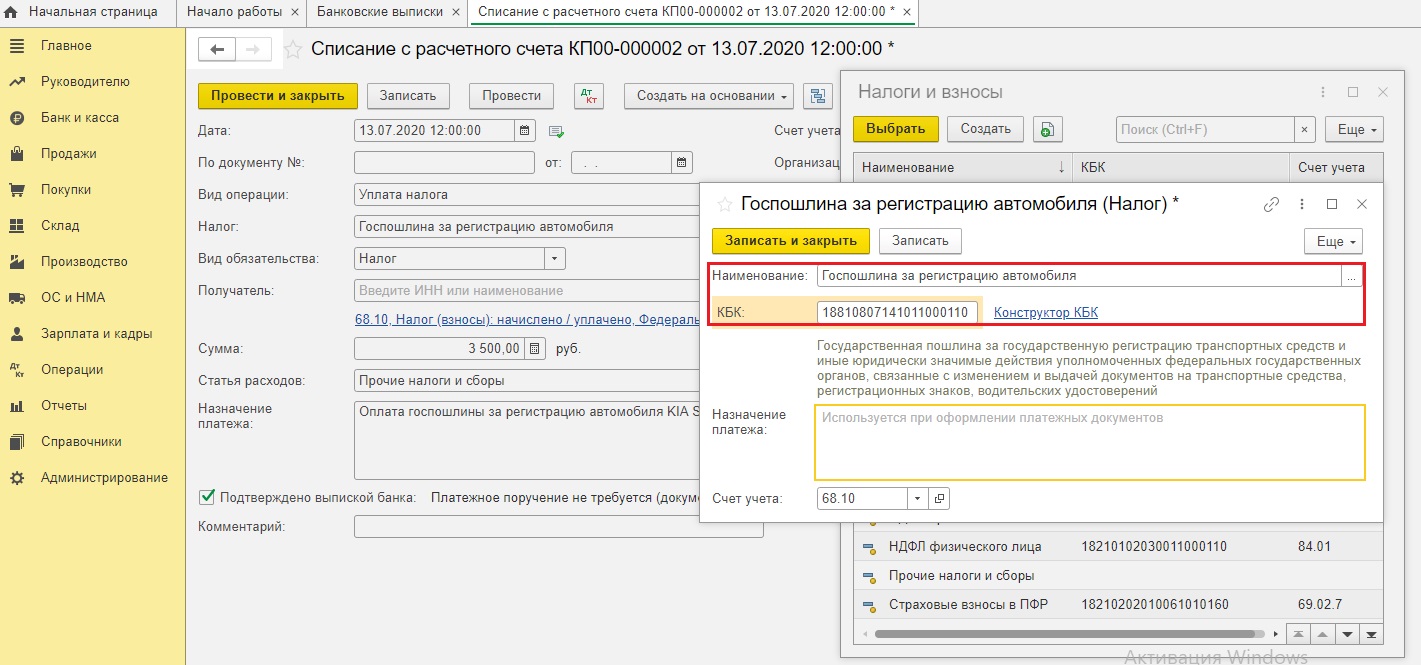

Введем наименование госпошлины и необходимый нам КБК 18810807141011000110. Нажмем кнопку «Записать и закрыть».

Госпошлина за регистрацию автомобиля является федеральным сбором на основании п. 10 ст. 13 НК РФ. Укажем это при выборе счета 68.10.

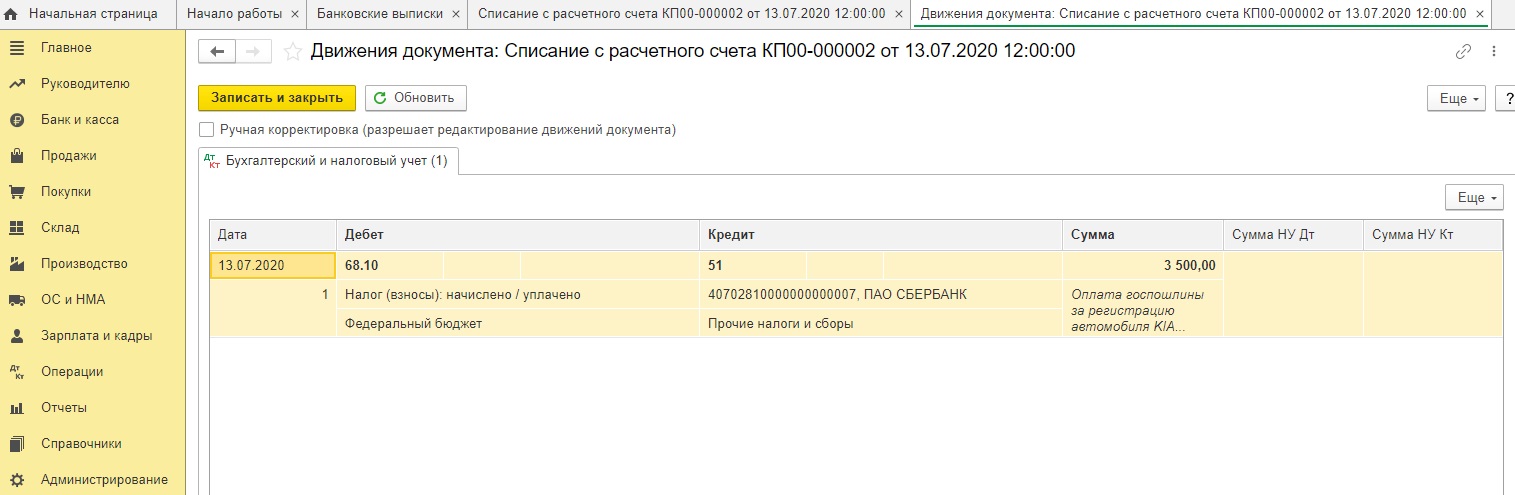

По кнопке «Провести и закрыть» программа сформирует проводки Дт 68.10 Кт 51.

Может быть ситуация, когда госпошлина оплачивается наличными денежными средствами в терминале в самом ГИБДД. Тогда вы должны сделать в программе авансовый отчет.

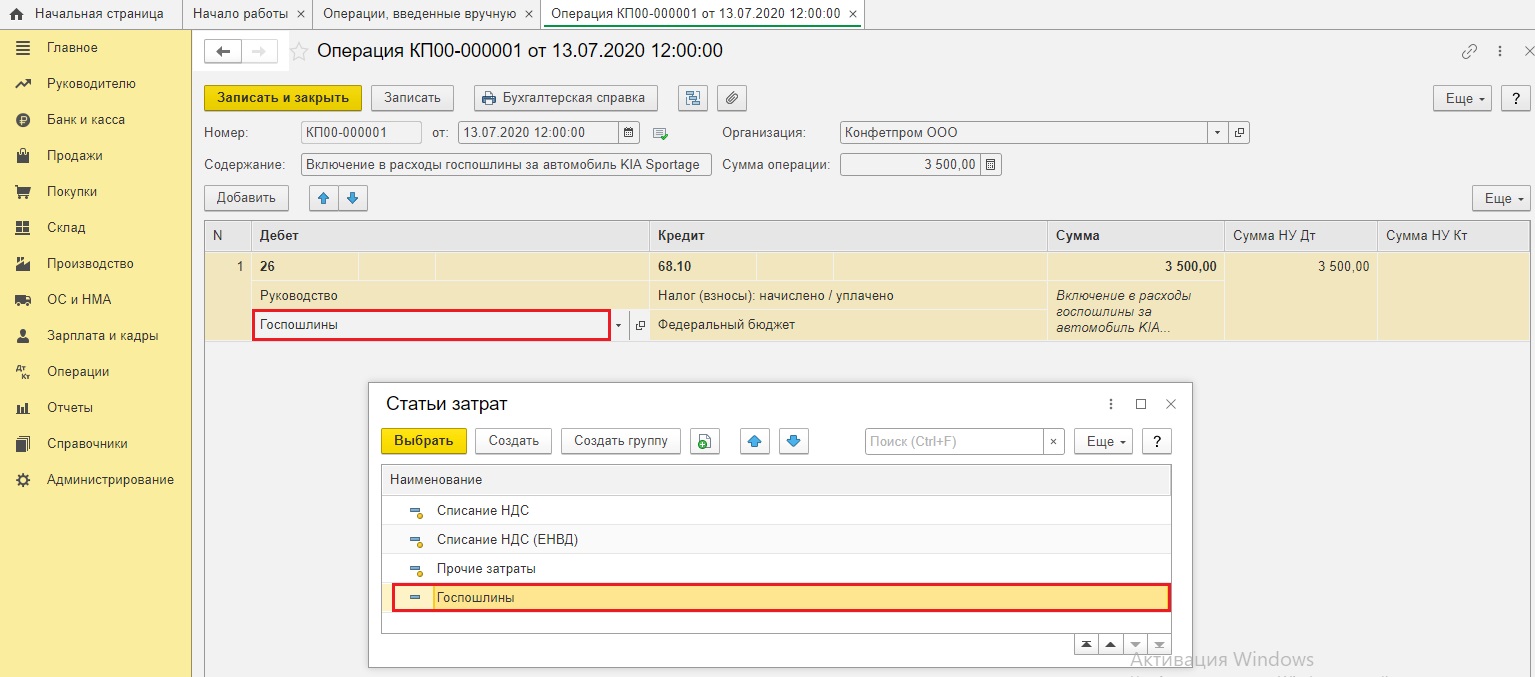

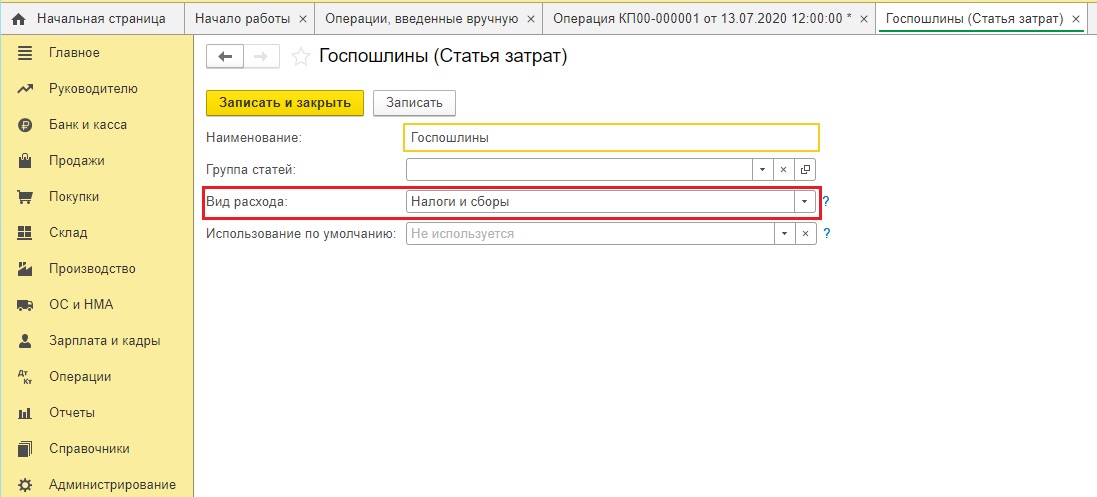

Так как госпошлина уплачена после ввода объекта ОС в эксплуатацию, то она учитывается в составе расходов. Делается это ручной операцией в разделе «Операции».

Введём необходимые нам данные. Статью затрат «Госпошлины» создаем вручную для корректного отражения затрат на счете 26.

Вид расхода укажем «Налоги и сборы».

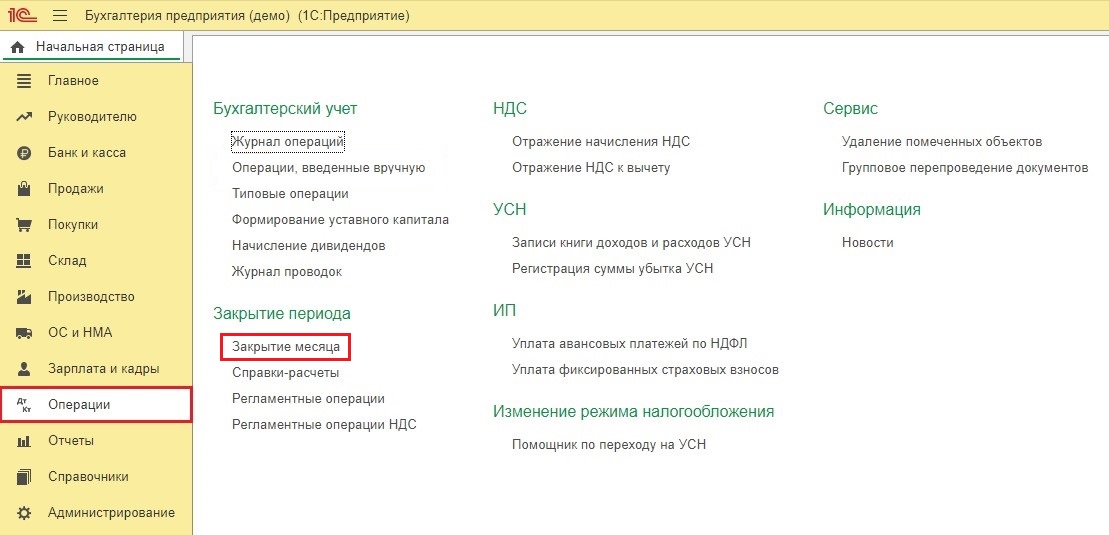

Шаг 4. Начисление амортизации.

Проверим начисляется ли автоматически амортизация на наш автомобиль.

Для этого зайдем в раздел «Операции» и выберем процедуру «Закрытие месяца».

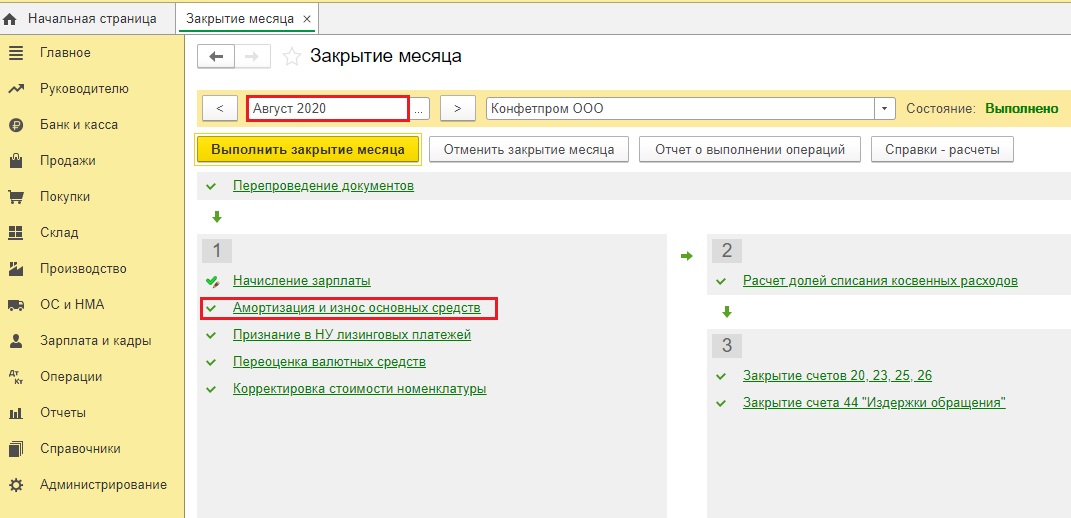

Выполним закрытие месяца за август 2020 г.

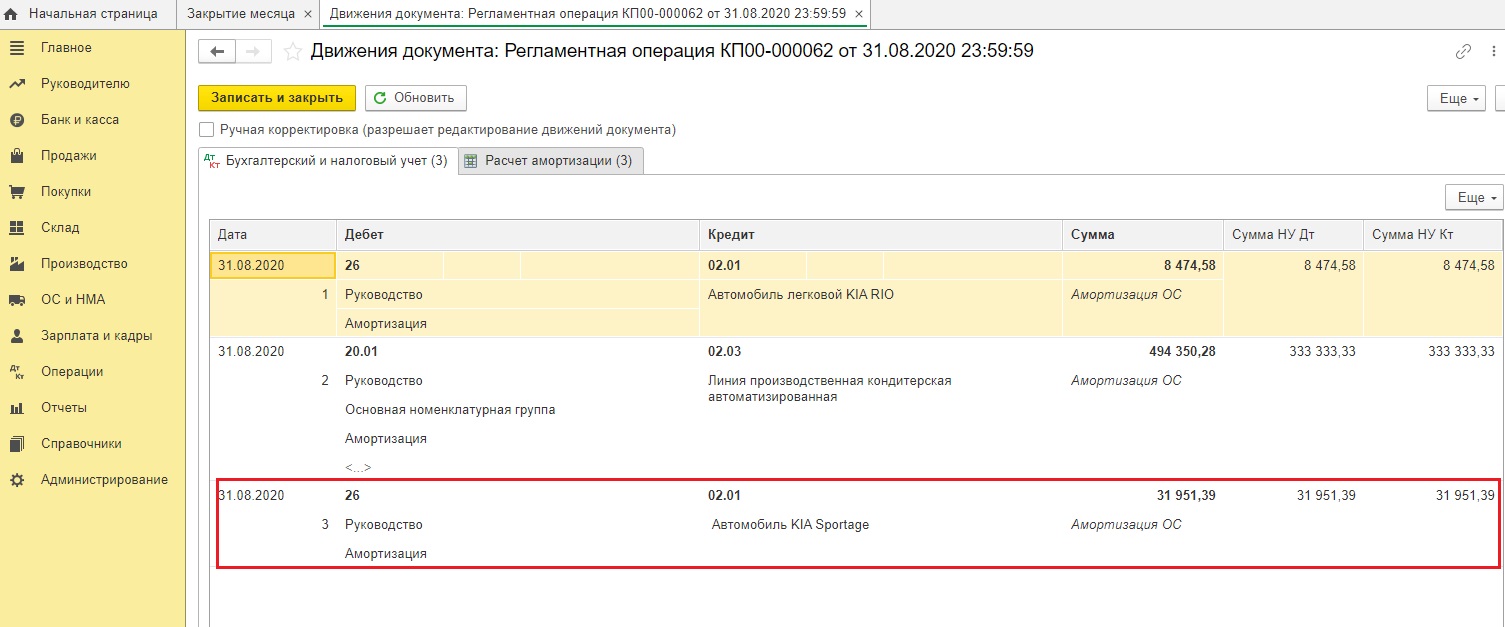

Откроем проводки по регламентной процедуре «Амортизация и износ основных средств».

Как видим, программа прекрасно рассчитала амортизационные отчисления.

Ознакомиться с самыми распространенными ошибками при начислении амортизации можно тут.

Расчет транспортного налога по автомобилю и отражение этих данных в декларации по транспортному налогу рассмотрим в нашей следующей статье.

Авторы статьи:

Ирина Плотникова

Оксана Кузнецова