Работник болен COVID-19. Как отразить последствия в программных продуктах 1С?

- Опубликовано 25.09.2020 08:12

- Автор: Administrator

- Просмотров: 7369

За последние сутки в России было выявлено более шести с половиной тысяч случаев заражения новой коронавирусной инфекцией. И число заболевших опять пошло в гору. В связи с этим мы решили осветить несколько очень важных вопросов: что делать работодателю, если один из его сотрудников болен COVID-19? Кто должен оплачивать тест на коронавирус и как отразить это в 1С?

Действия работодателя в начале болезни

Начнем с момента определения болезни. В случае ухудшения самочувствия работника руководитель обязан попросить его покинуть рабочее место и обратиться в медучреждение для получения больничного листа и сдачи теста на коронавирус. После чего необходимо провести полную дезинфекцию помещения.

Если проведённый анализ подтвердил наличие заболевания, то выхода два: при тяжёлом течении болезни и нахождении работника в больнице – его отсутствие фиксируется документом «Больничный лист», но если же лечение проходит дома и состояние работника позволяет выполнять трудовые функции удалённо, то разрешается оформление дистанционной работы. Обычно работники просят перевести их на такой формат работы, чтобы не потерять в деньгах, так как пособие обычно меньше зарплаты.

С заболевшим работником разобрались, а что теперь делать с остальными сотрудниками?

Согласно Письму Роспотребнадзора от 10.03.2020г. № 02/3853-2020-27 «О мерах по профилактике новой коронавирусной инфекции (COVID-19)», работодатели обязаны обеспечить необходимые профилактические меры, чтобы вирус не распространялся в стенах компании. Это касается измерения температуры, дезинфекции помещений, предоставлении сотрудникам средств индивидуальной защиты, организация условий питания работников и многое другое.

Одним из ключевых моментов в предотвращении распространения коронавируса является соблюдение дистанции, и если она была соблюдена, то не все коллеги заболевшего признаются контактирующими лицами.

Поэтому первым шагом работодателя будет составление списка работников, которые контактировали с заражённым.

Вторым шагом работодателя должен быть выпуск приказа о недопуске на рабочее место заболевшего и всех, кто с ним контактировал. Скачать образец приказа можно здесь.

Третьим шагом, исходя из указаний вышеупомянутого Письма, работодателю нужно сообщить в Роспотребнадзор о выявленном факте заболевания и передать им список всех контактирующих коллег.

Далее, в соответствии с постановлением Главного государственного санитарного врача РФ от 30.03.2020г. №9, необходимо обеспечить обязательное проведение лабораторного обследования на COVID-19 сотрудников из списка.

В связи с этим организация понесёт расходы на лабораторные исследования, которые в дальнейшем сможет принять к расходам по налогу на прибыль. Такая позиция изложена в письме Минфина России от 23.06.2020г. №03-03-10/54288. Согласно подпункта 7 пункта 1 статьи 264 НК РФ отразить их следует в составе прочих расходов.

Важный нюанс! Если организация самостоятельно производит оплату медицинскому учреждению за тестирование своих работников на COVID-19, то с такой оплаты не следует исчислять страховые взносы. Но если же сотрудник сам произвёл оплату, и вы компенсируете ему данные расходы, то возникает обязанность по их исчислению, в связи с тем, что такие выплаты не указаны в перечне сумм, освобождаемых от страховых взносов в статье 422 НК РФ. Об этом сказано в Письме Минфина России от 07.07.2020г. № 03-15-06/58517.

При этом подоходный налог со стоимости тестирования не удерживается вне зависимости от того, кто произвёл оплату.

Касаемо продолжения выполнения трудовых функций сотрудников, которые контактировали с заболевшим, позиция та же: если они готовы продолжать работу удалённо, то их разрешено перевести на дистанционную работу, если же нет, то им необходимо оформить карантинный больничный лист с кодом – 03 и передать его в организацию. Подробно о получении такого больничного и вводе его в программные продукты 1С мы уже ранее писали в статье Больничный при карантине в 1С: ЗУП ред. 3.1 и 1С: Бухгалтерии ред. 3.0.

В переводе на удалённую работу вам поможет программа 1С: Зарплата и управление персоналом, редакция 3.1. В ней организован помощник по переводу сотрудников в дистанционный режим. Ранее мы уже разбирали этот сервис в статье Пандемия и дистанционная работа – как организовать и что отразить в программных продуктах 1С?

И последнее, в связи с выявленной коронавирусной инфекцией у вашего работника на предприятии могут провести проверку по выявлению фактов нарушений законодательства в области санитарно-эпидемиологического благополучия населения, которая может привести организацию к штрафу в размере от двухсот до пятисот тысяч рублей и к административному приостановлению деятельности на срок до 90 суток. Данный вид ответственности предусмотрен частью 2 статьи 6.3 КоАП РФ.

А теперь перейдём от теории к практике и посмотрим какие документы необходимо ввести в программных продуктах 1С для отражения факта оплаты за тестирование на коронавирусную инфекцию.

Отражение в 1С: Бухгалтерии ред. 3.0 расходов на тестирование сотрудников на COVID-19 при самостоятельной оплате поставщику услуг

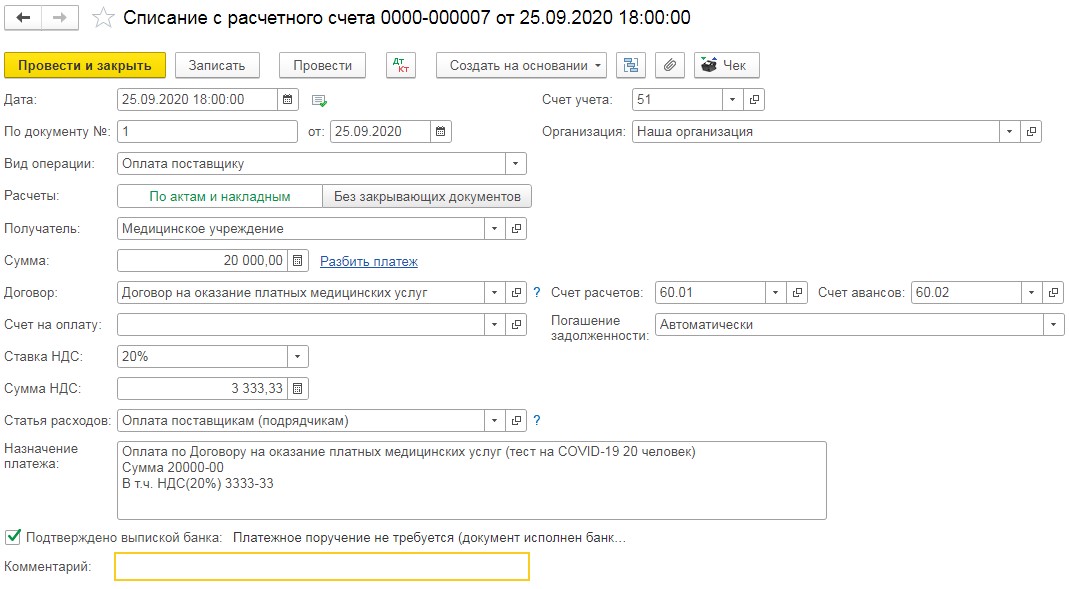

В случае оплаты предприятием анализов своих сотрудников медицинское учреждение является для него стандартным поставщиком.

Поэтому оформление оплаты производится в разделе «Банк и касса» - «Банковские выписки» путём ввода документа «Списание с расчётного счёта» с видом операции «Оплата поставщику». Проведённый документ создаст проводку: Дт 60.02 Кт 51.

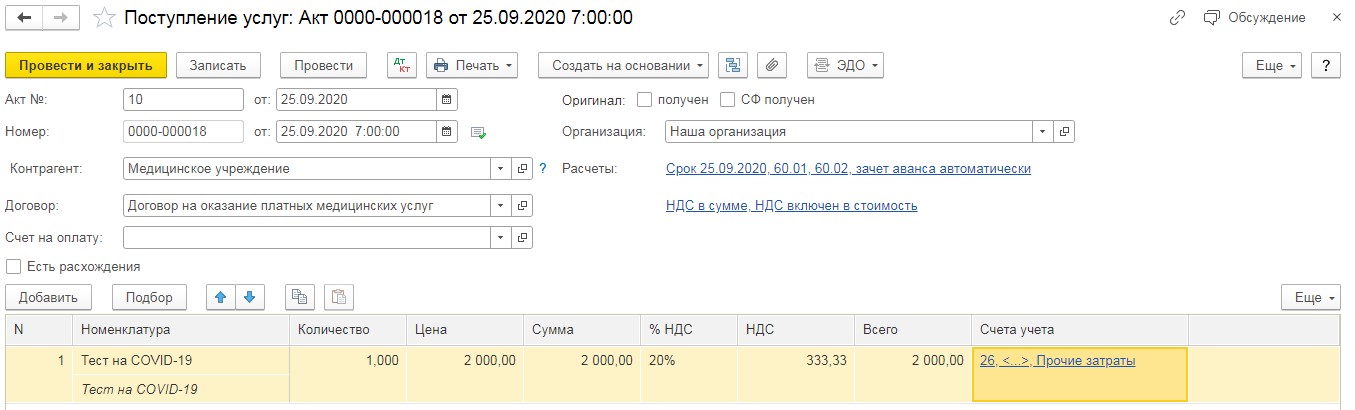

При получении акта выполненных работ от лаборатории его необходимо ввести в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего списка выбрать «Услуги (акт)». А затем внести все данные из акта, тем самым отразив расходы в составе прочих затрат. Проведённый документ создаст проводки: Дт 26 Кт 60.01, Дт 19.04 Кт 60.01 (если услуги были оказаны с НДС) и Дт 60.01 Кт 60.02 на сумму произведённой ранее оплаты.

Отражение в 1С: Бухгалтерии ред. 3.0 расходов на тестирование сотрудников на COVID-19 при их оплате работниками самостоятельно

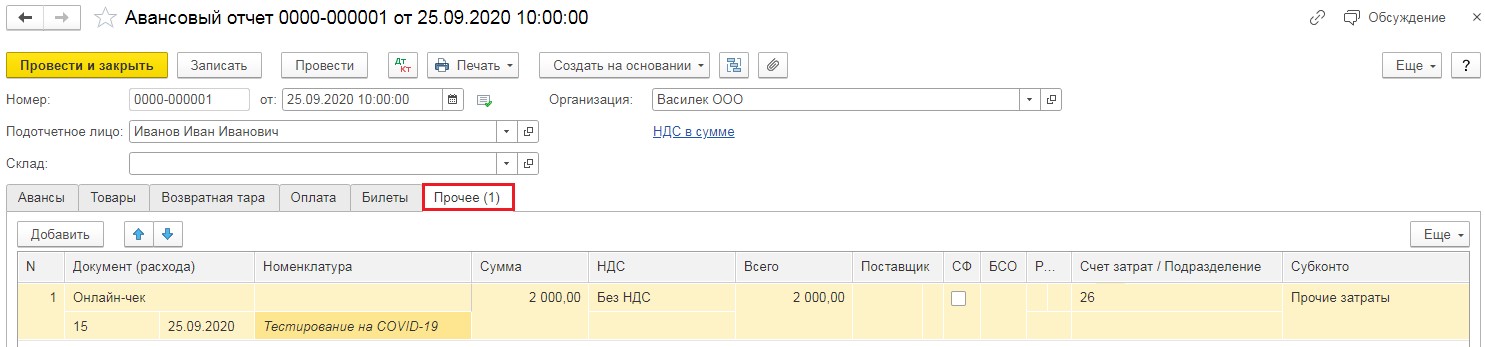

Если сотрудник произвёл оплату самостоятельно и принёс в бухгалтерию подтверждающие документы, то ему необходимо вернуть потраченные денежные средства и исчислить страховые взносы, как с дохода, полученного в натуральной форме.

Расходы, компенсируемые работникам, регистрируются в программе путём ввода документа «Авансовый отчёт» в разделе «Банк и касса». В открывшемся окне при нажатии на кнопку «Создать» следует выбрать пункт «Авансовый отчёт». В шапке документа следует указать организацию и сотрудника, а затем на вкладке «Прочее» отразить расходы, понесённые работником.

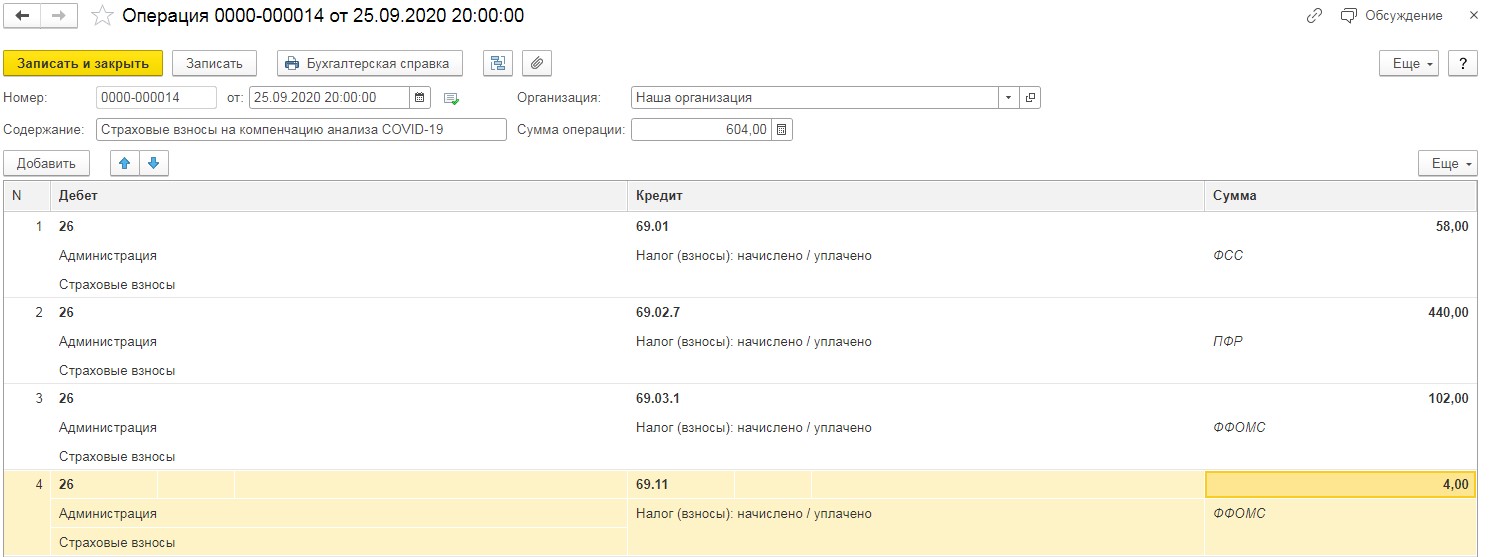

Затем с этих расходов нам следует исчислить страховые взносы.

Для этого воспользуемся документом «Операции, введённые вручную» в разделе «Операции». При нажатии на кнопку «Создать» следует выбрать пункт «Операция», а затем при помощи кнопки «Добавить» ввести вручную все начисления страховых взносов.

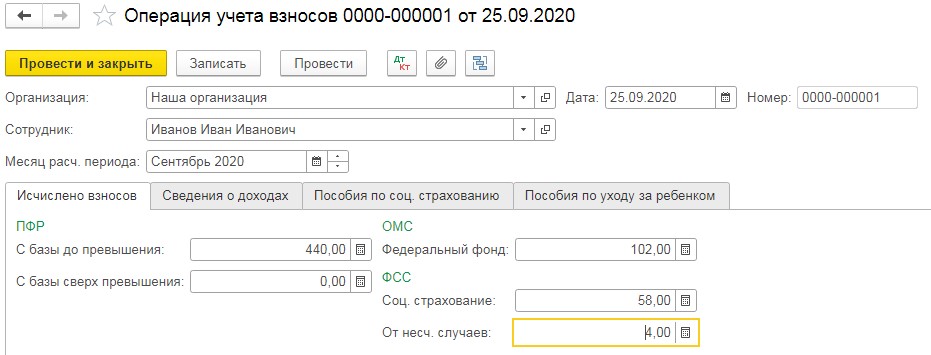

Затем воспользуемся документом «Операции учёта взносов» в разделе «Зарплата и кадры». Данный документ помогает отразить исчисленные страховые взносы в регистрах учёта для дальнейшего формирования отчётности. На первой вкладке «Исчислено взносов» нужно указать те же суммы начислений, что и в документе «Операции, введённые вручную».

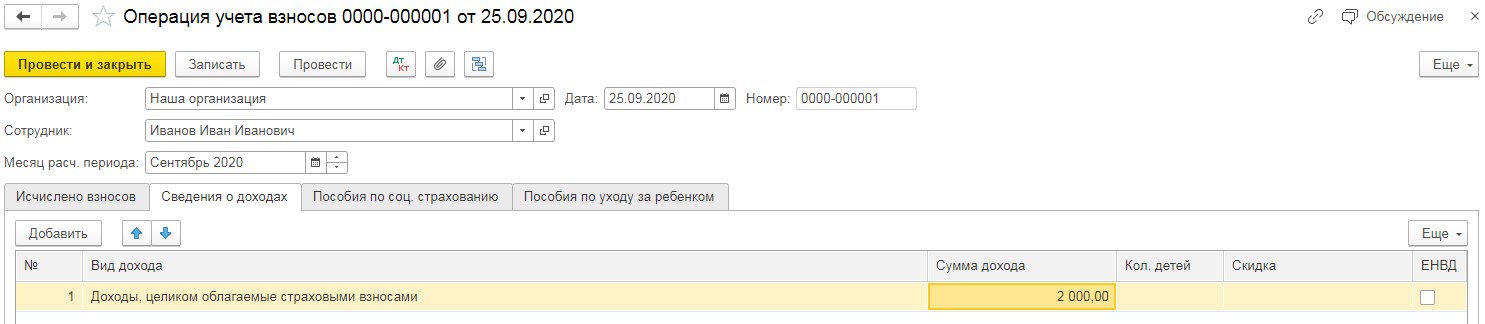

На вкладке «Сведения о доходах» необходимо добавить строку и указать размер стоимости тестирования, который вы компенсировали работнику, и с которого исчисляются взносы, после чего провести документ.

Отражение в 1С: ЗУП ред. 3.1 страховых взносов, связанных с компенсацией сотруднику расходов на тестирование COVID-19

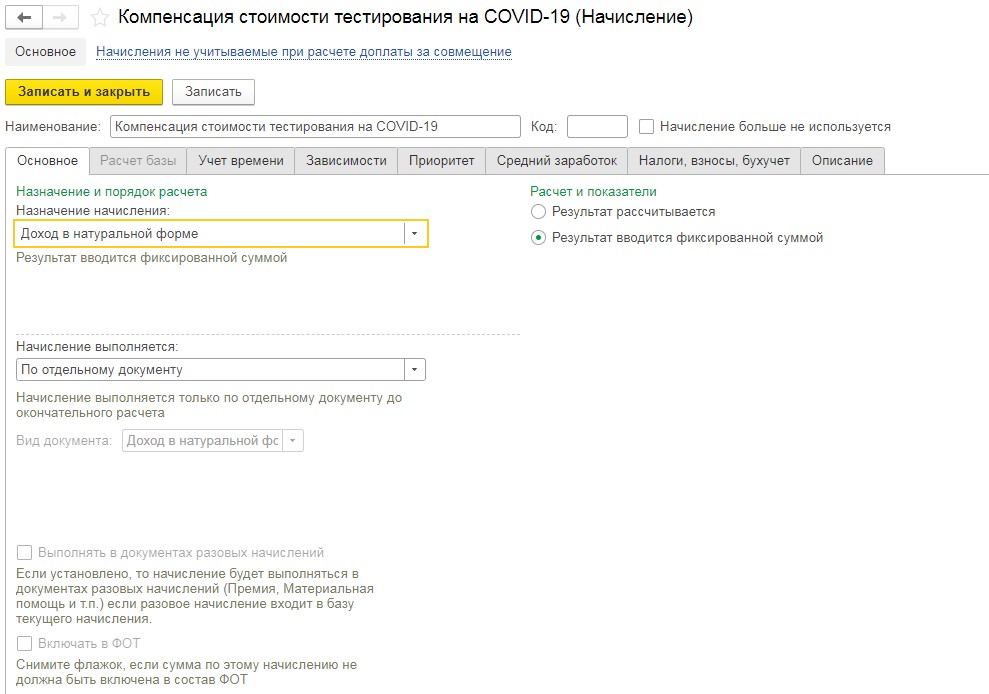

В программе 1С: ЗУП для отражения данной ситуации следует создать новое «Начисление» в разделе «Настройка». Так как выплаты в данной программе нам делать не нужно, мы выберем вид назначения начисления, как доход в натуральной форме.

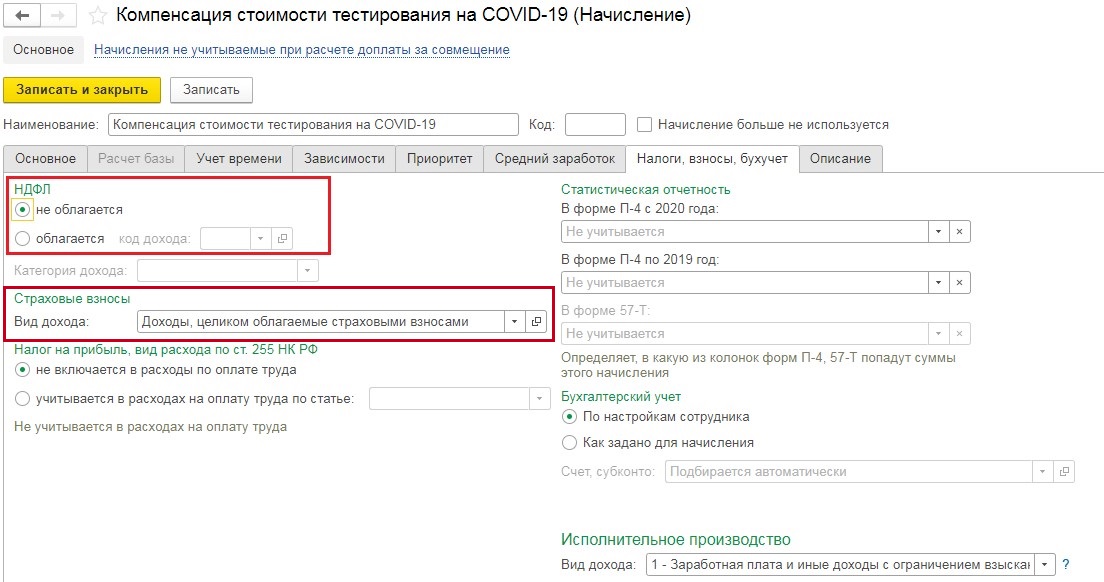

Пройдитесь по вкладкам окна и убедитесь, что на вкладке «Зависимости» и «Приоритет» нет иных начислений и удержаний, на вкладке «Средний заработок» не стоит флажков, а на вкладке «Налоги, взносы, бухучёт» поправьте начисление НДФЛ (подоходный не взимается).

После сохранения нового начисления перейдите в раздел «Зарплата» и выберите пункт «Все начисления». В открывшемся окне нажмите на кнопку «Создать» и щёлкните мышью на «Доход в натуральной форме».

В шапке документа укажите созданное нами начисление, а в табличной части сотрудника, которому были компенсированы расходы на анализы.

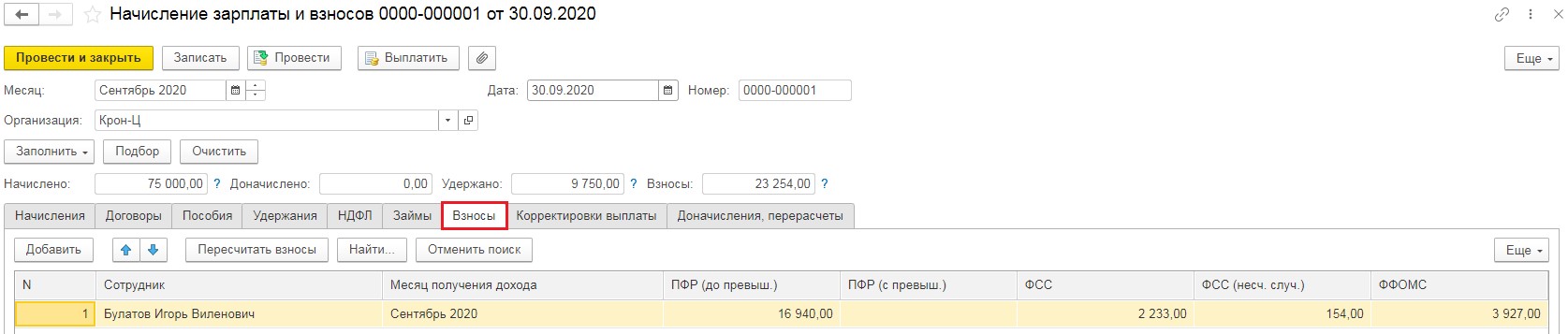

Само начисление страховых взносов будет произведено в документе «Начисление зарплаты и взносов» в разделе «Зарплата». Начислим зарплату за месяц и проанализируем начисленные суммы. Наш сотрудник получает оплату по окладу в размере 75000 рублей. Складываем её со стоимостью тестирования, в нашем примере - 2000 рублей. И поочерёдно умножаем на ставки страховых взносов, и получаем:

ФСС по материнству и нетрудоспособности (2,9%) – 2233 рубля;

ФФОМС (5,1%) – 3927 рублей;

ПФР (22%) – 16940 рублей;

ФСС от несчастных случаев (0,2%) – 154 рубля.

Проверяем вкладку «Взносы».

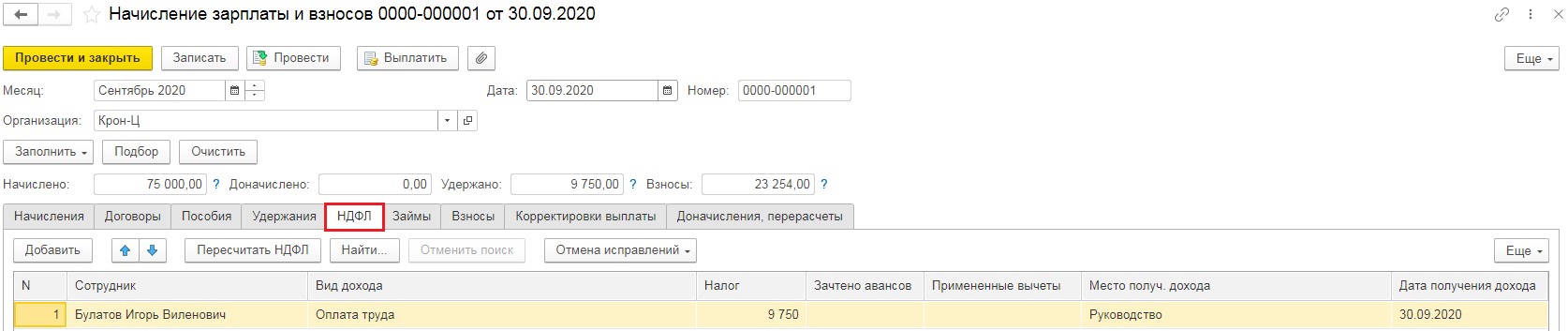

Также следует проверить, что данная сумма не отразилась на начислении подоходного налога. Налог должен быть рассчитан только от 75000 рублей и составит 9750 рублей. Проверяем вкладку «НДФЛ».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. Во-первых, надо читать договор. Возможно эта ситуация является форс-мажором и приводит к расторжению. Во-вторых, в некоторых договорах ГПХ предусмотрены взносы в ФСС от несчастных случаев. В общем, надо смотреть.