Расходы на услуги банков (без НДС) при применении УСН и ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Если вы думаете, что комиссия банка при любой системе налогообложения учитывается одинаково, то вы ошибаетесь! Комиссия банка с НДС имеет свои особенности отражения в 1С. При совмещении УСН и ПСН комиссия может распределяться. При УСН комиссия банка может быть как принимаемой к расходам, так и нет, чего, например, нет на ОСН. Вот на этом хотелось бы остановиться поподробнее. Поговорим о комиссиях банка (без НДС) при УСН и ОСН в 1С: Бухгалтерии ред. 3.0 в данном материале.

Расходы на услуги банка при УСН

При применении упрощенной системы с объектом налогообложения «доходы» при расчете налога УСН не допускается учитывать расходы банка. (п. 1 ст. 346.18 НК РФ).

В этом случае всё просто. Указываете в списании с расчетного счета вид операции «Комиссия банка» при списании любой комиссии банка (без НДС!). Программа сделает проводку Д 91.02 К 51.

Всё обстоит иначе, если у вас УСН «Доходы минус расходы».

Расходов, которые можно принять при исчислении налога на УСН с объектом «доходы минус расходы», не так много. Их список является закрытым и поименован в ст. 346.16 НК РФ.

Так, согласно п. 1 пп. 9 ст. 346.16 НК РФ расходы на услуги банка можно учесть с целью налогообложения. Но при этом необходимо руководствоваться ст. 5 Федерального закона «О банках и банковской деятельности» № 395−1 от 02.12.90г. Это следует из Письма ФНС России от 28.07.2005 №22−1−11/1451@.

Таким образом, если оплаченная услуга есть в данном перечне, значит, затраты на ее оплату можно включить в расходы, уменьшив при этом налоговую базу. Если перечень не содержит услугу, включать затраты на ее оплату в расходы для уменьшения налога рискованно.

Итак, учитывая требования вышеупомянутых законодательных актов, а также писем Минфина, в которых представлены дополнительные разъяснения по данному вопросу, делаем вывод, что можно принять к расходам траты на оплату:

• услуг банка за ведение счета;

• банковских переводов, комиссии за перечисление заработной платы сотрудникам (Письмо Минфина России от 05.12.2017 N 03−11−11/80622);

• услуг по инкассации денежных средств, пересчет банкнот и иную обработку (Письмо Минфина России от 14.04.2021 N 03−11−06/2/27898);

• услуг за операции, проведенные с использованием системы «Клиент-Банк» (Письмо Минфина России от 21.04.2014 N 03−11−06/2/18229).

Нельзя принять к расходам траты на оплату:

• услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, то есть системы «Клиент-банк» (Письмо ФНС от 28.07.2005 N 22−1−11/1451@);

• комиссии за досрочное погашение кредита (Письмо Минфина России от 06.08.2019 N 03−11−11/59072);

• услуг за выпуск банковских карт (Письмо Минфина России от 14.07.2009 N 03−11−06/2/124).

На практике могут встретиться иные расходы, которые не названы ни в нормативных актах, ни в разъяснительных письмах. Поэтому налогоплательщик, принимая во внимание этот факт и руководствуясь вышеупомянутыми законодательными актами, а также разъяснениями ФНС и Минфина по этому вопросу, должен самостоятельно оценить правомерность включения в расходы тех или иных трат и в спорных ситуациях быть готовым отстаивать свою позицию перед инспекцией.

Перейдем к рассмотрению практического примера в программе 1С: Бухгалтерия предприятия ред. 3.0.

У организации ООО «Росток», применяющей упрощенную систему налогообложения с объектом «доходы минус расходы», заключен договор с ПАО «Сбербанк» на обслуживание расчетного счета. По условиям договора комиссия за ведение счета ежемесячно автоматически списывается в безакцептном порядке (без дополнительного информирования клиента).

Операции, которые следует отразить в программе:

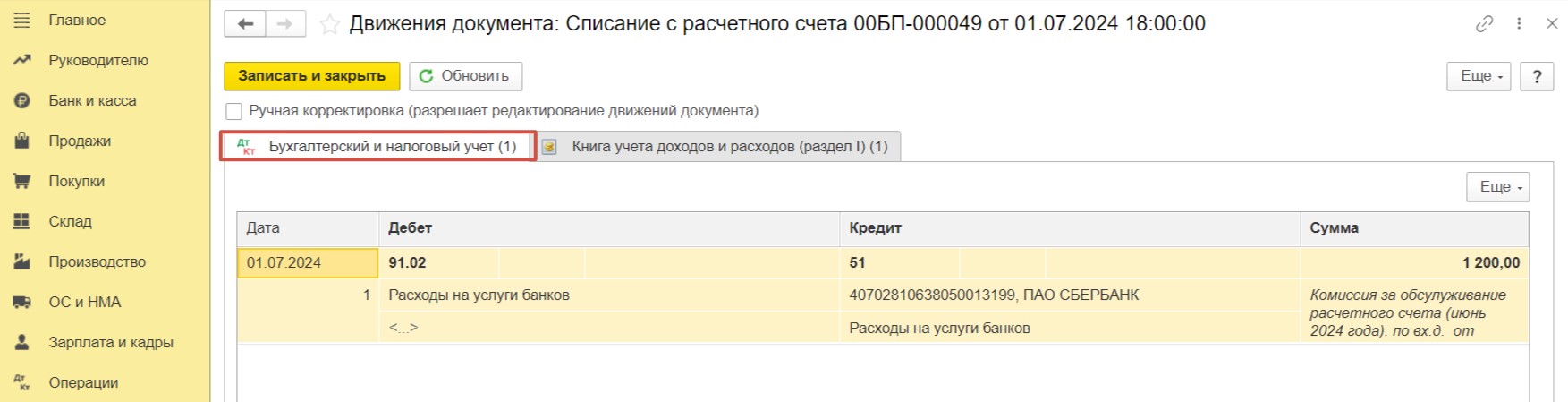

01.07 на основании договора (без информирования) с расчетного счета организации списана комиссия за обслуживание расчетного счета за июнь в размере 1 200 руб. (без НДС);

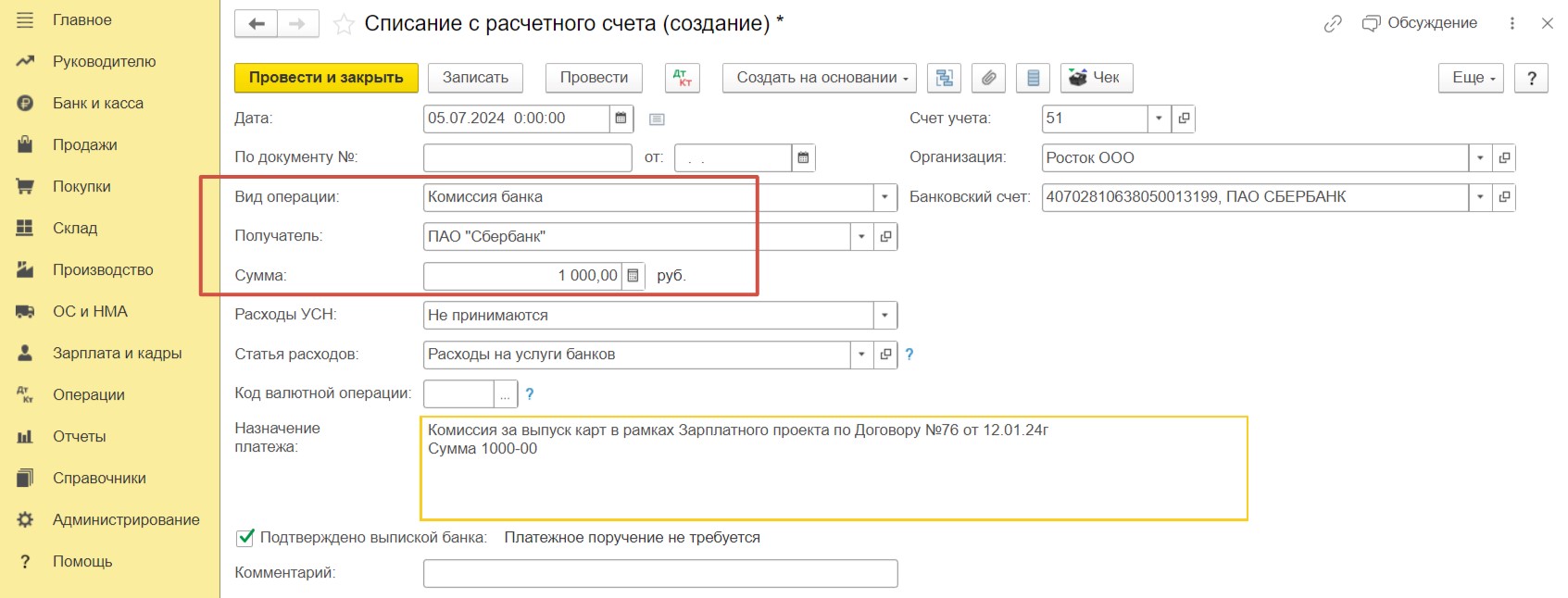

05.07 на основании договора (без информирования) с расчетного счета организации списана комиссия за выпуск банковских карт в рамках зарплатного проекта в размере 1 000 руб. (без НДС).

Обратите внимание, существуют услуги банков, которые облагаются НДС. Отражать в программе комиссию по таким услугам следует в особом порядке. Об этом мы рассказывали в нашей статье.

Получается, что комиссию за открытие расчетного счета мы можем принять к расходам, а комиссию за выпуск банковских карт в рамках зарплатного проекта — нет.

Перейдем к отражению операций по условиям примера.

Шаг 1 — Списание комиссии банка, расходы по которой принимаются в налоговом учете

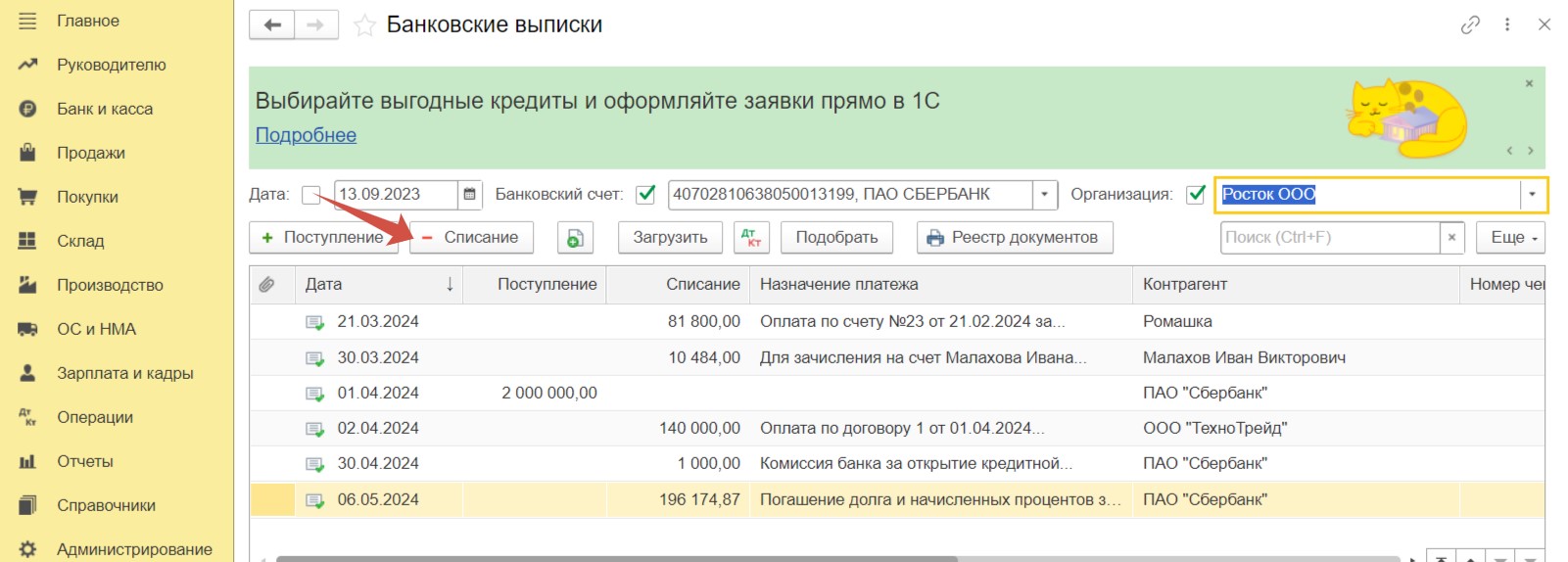

В разделе «Банк и касса» выберем пункт «Банковские выписки».

Создадим документ с видом «Списание».

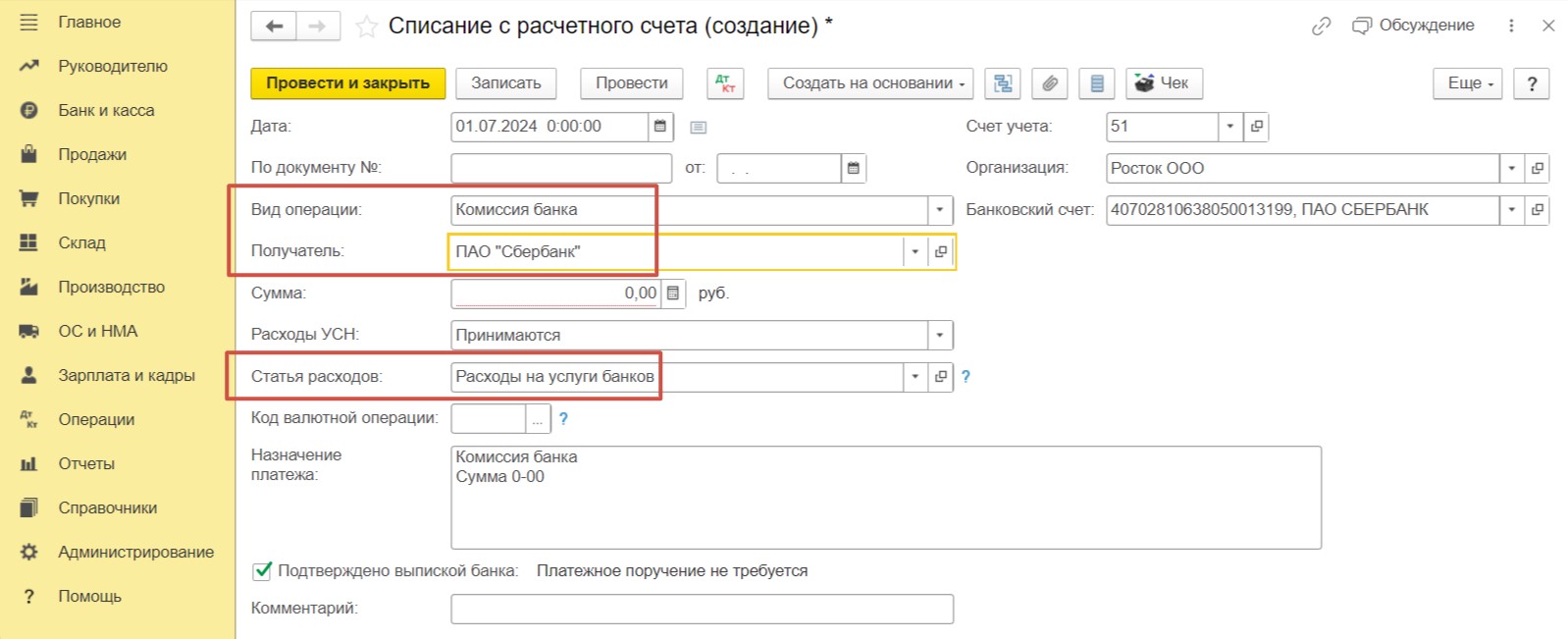

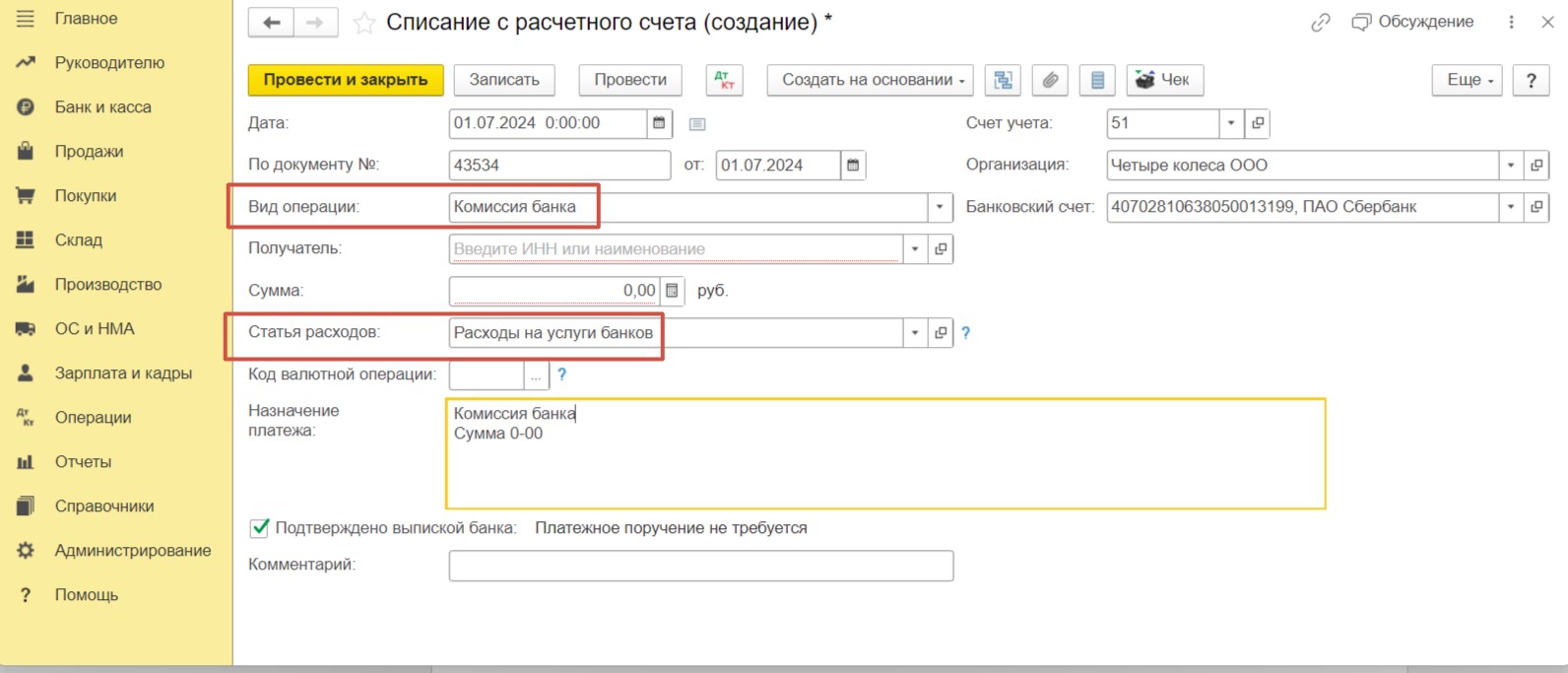

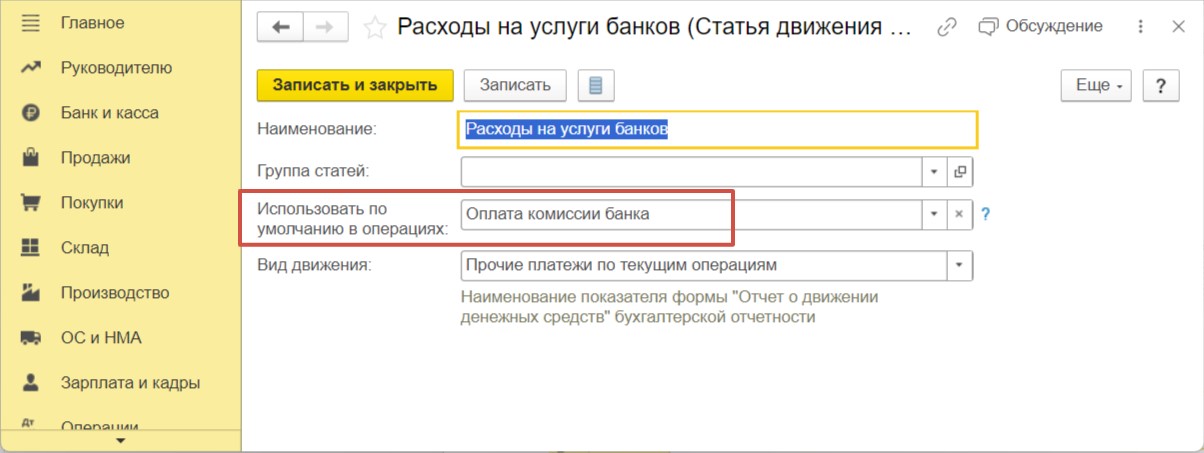

При отражении расходов на услуги банков важно указать корректный вид операции в одноименном поле. Выберем «Комиссия банка». После этого значение поля «Статья расходов» будет заполнено автоматически и будет иметь вид «Расходы на услуги банков». В графе «Получатель» укажем банк, который оказывает нам услуги.

Поскольку данная комиссия взимается банком в качестве оплаты за оказанные услуги по обслуживанию счета, мы имеем право учесть данную сумму в расходах при исчислении налога УСН. Для этого поле Расходы УСН» должно иметь значение «Принимаются».

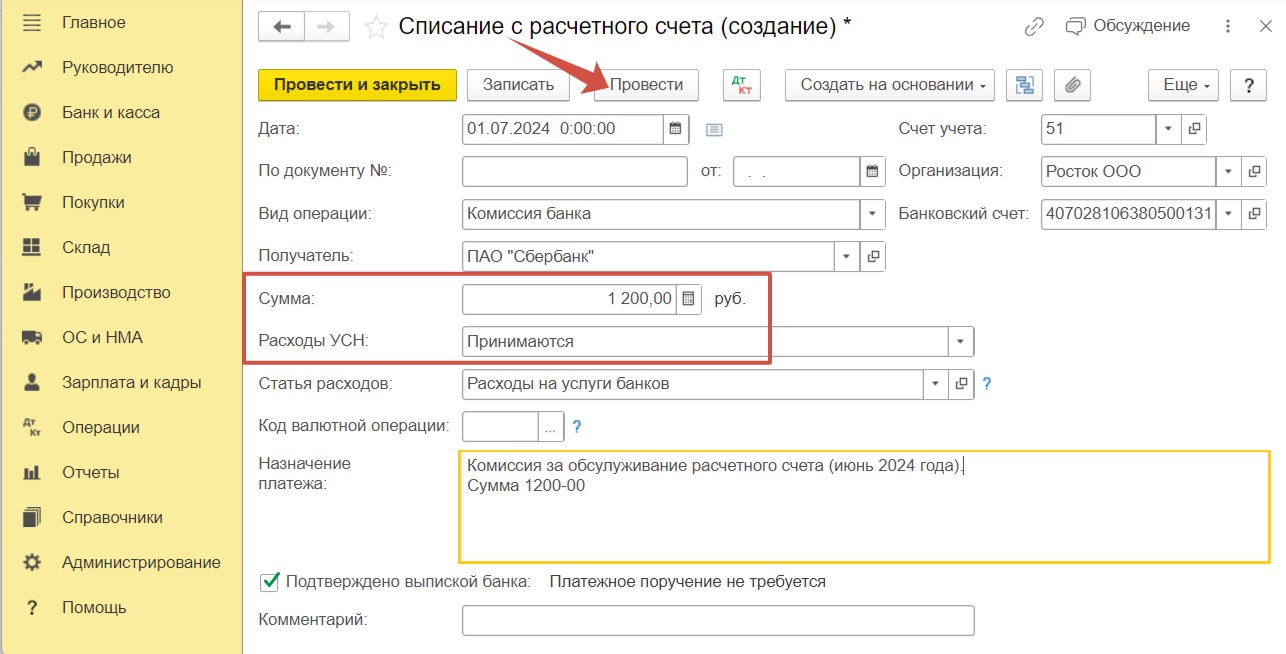

Укажем сумму и проведем документ.

В результате проведения документа сформирована проводка по бухгалтерскому учету. Мы видим, что средства списаны с расчетного счета, а сумма отнесена на затратный счет 91.02 в составе расходов.

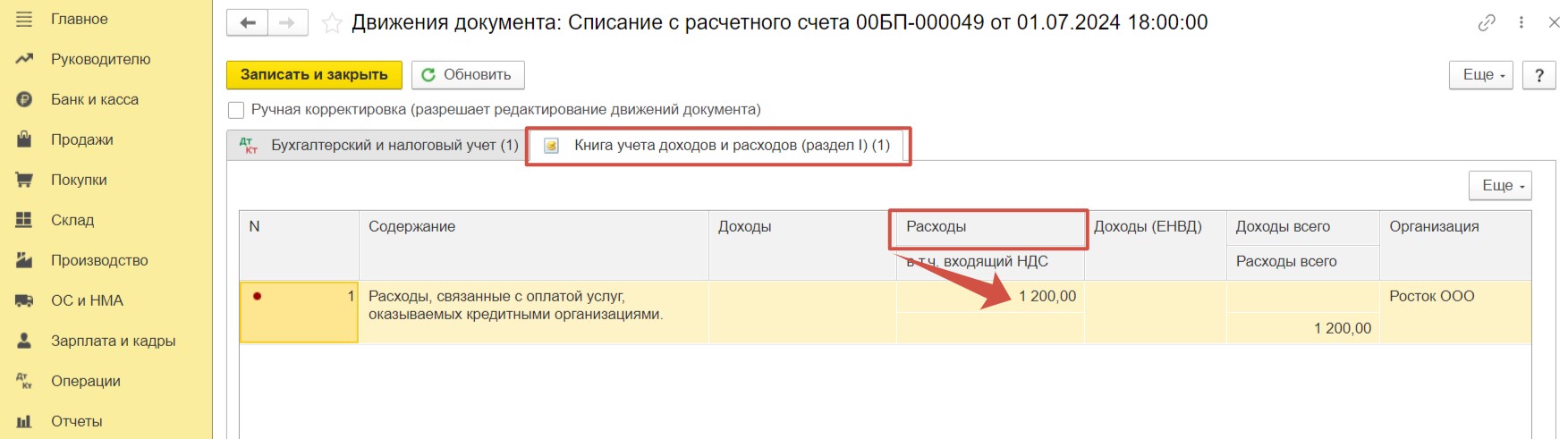

Также сформирован регистр «Книга учета доходов и расходов (раздел I)». Комиссия банка включена в расходы по данным КУДиР.

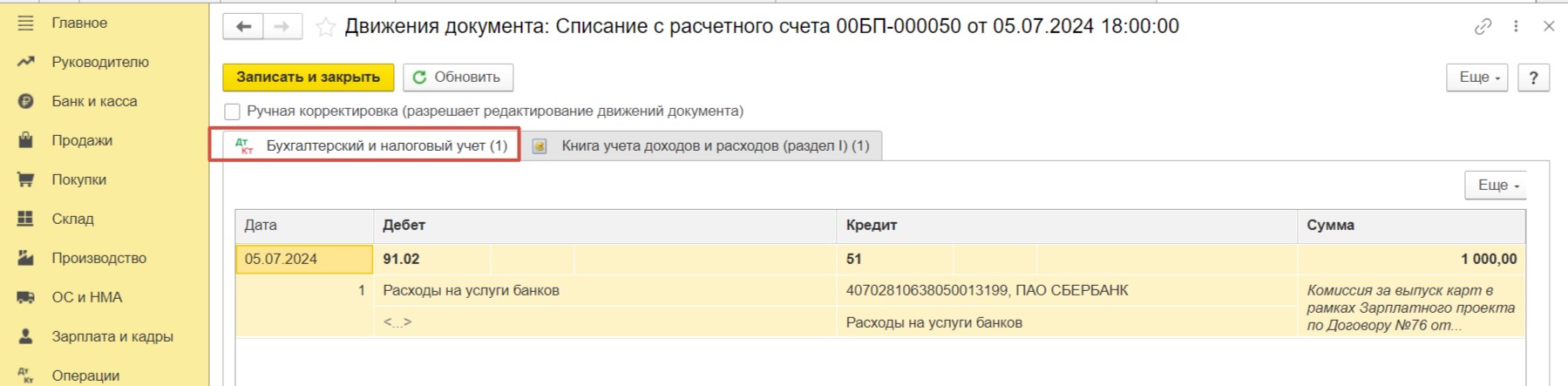

Шаг 2 — Списание комиссии банка, расходы по которой не принимаются в налоговом учете

Действуя аналогично, в разделе «Банк и касса» — «Банковские выписки» создадим еще один документ «Списание».

Напомним, что в поле «Вид операции» необходимо выбрать «Комиссия банка». Далее следует указать получателя и сумму комиссии.

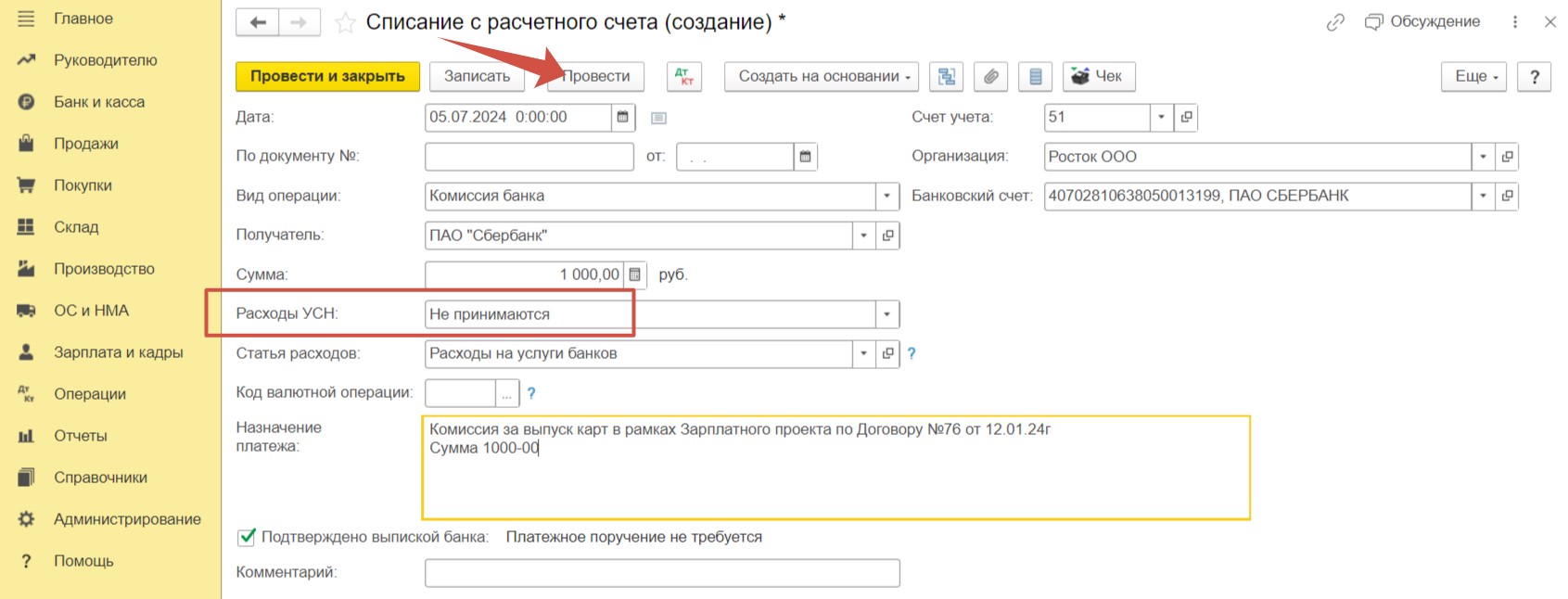

Обратите внимание на поле «Расходы УСН». В этом случае нужно выбрать «Не принимаются», поскольку, руководствуясь разъяснениями Минфина, сумму комиссии за выпуск карт мы не можем включить в расходы для уменьшения налоговой базы (Письмо Минфина России от 14.07.2009 N 03−11−06/2/124). Проведем документ.

По бухгалтерскому учету сформированная проводка не отличается от той, которую мы видели после проведения оплаты комиссии за ведение счета.

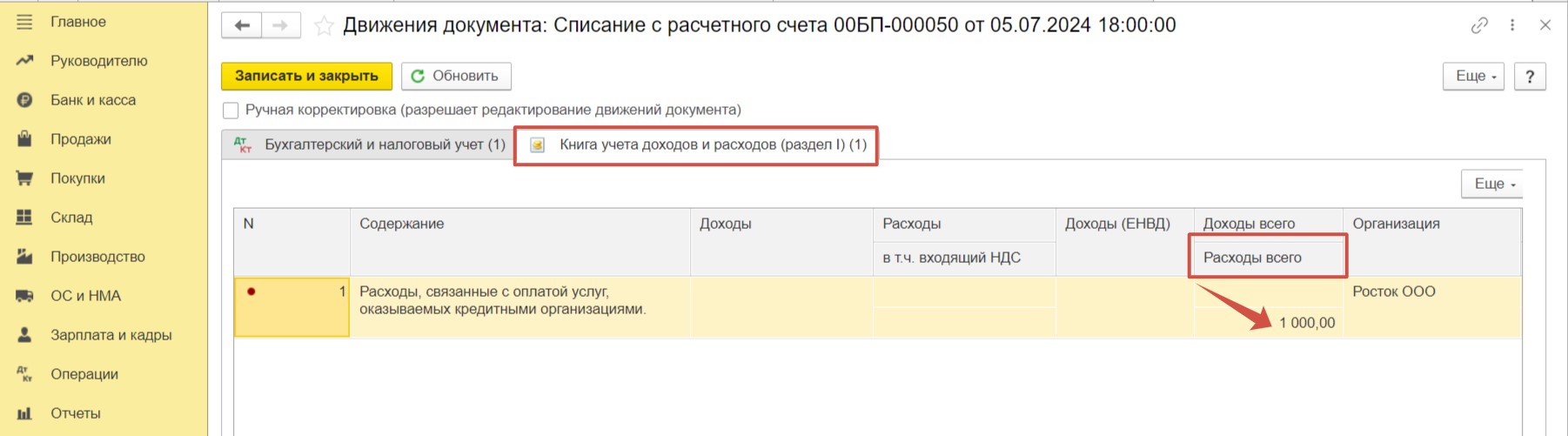

А вот в регистре «Книга учета доходов и расходов раздел I)» есть отличия. Теперь сумма комиссии проходит только по колонке «Расходы всего». Это значит, что эта сумма не будет учтена при расчете налога.

Шаг 3 — Отражение расходов на услуги банка в Книге доходов и расходов УСН

Давайте убедимся, что расходы корректно попали в книгу. Перейдем в раздел «Отчеты» и выберем пункт «Книга доходов и расходов УСН».

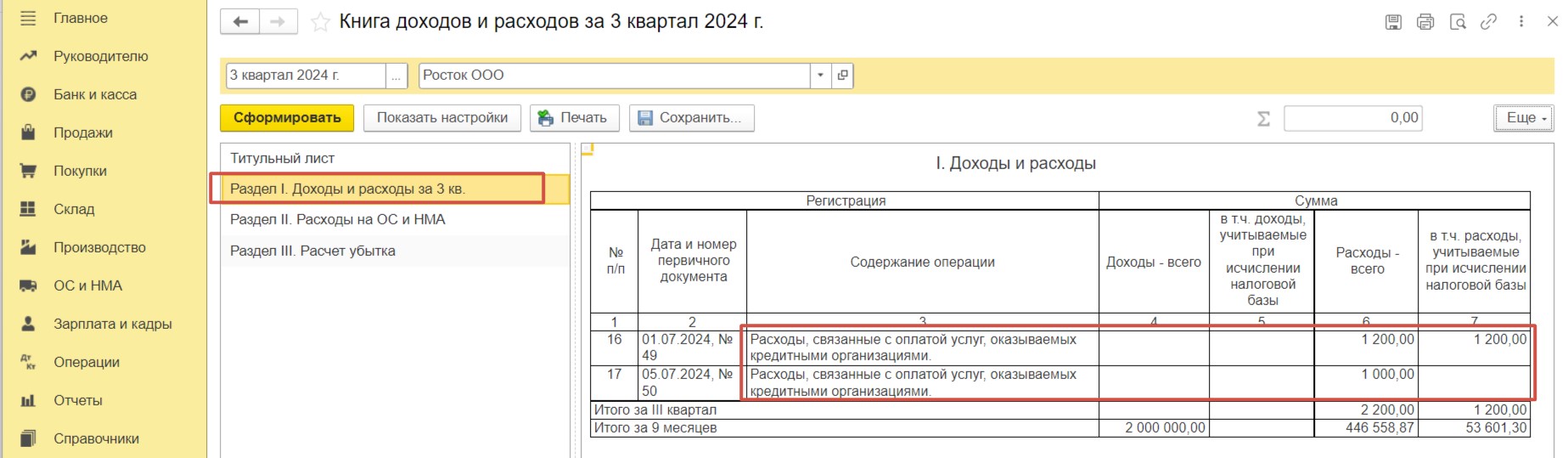

Сформируем отчет за 3 квартал. Видим, что сумма комиссии в размере 1000 рублей отражена только в колонке «Расходы всего». А сумма в размере 1 200 рублей проходит по двум колонкам — она учтена в общей сумме расходов, а также учтена в сумме расходов для исчисления налоговой базы.

Расходы на услуги банка при ОСН

В отличии от организаций, применяющих упрощенную систему налогообложения, компании на ОСН могут не учитывать перечень, указанный в ст. 5 Федерального закона «О банках и банковской комиссии». Для правомерного включения в расходы с целью налогообложения затрат на оплату услуг банка достаточно того, что они должны быть экономически оправданы и документально подтверждены (п. 1 ст. 252 НК РФ, Письмо Минфина №03−03−06/1/1916 от 18.07.2017).

При этом, если банк выставил счет-фактуру на оказанные услуги с выделенной суммой НДС, вычет налога по таким операциям применяется в общем порядке.

Разберем практический пример.

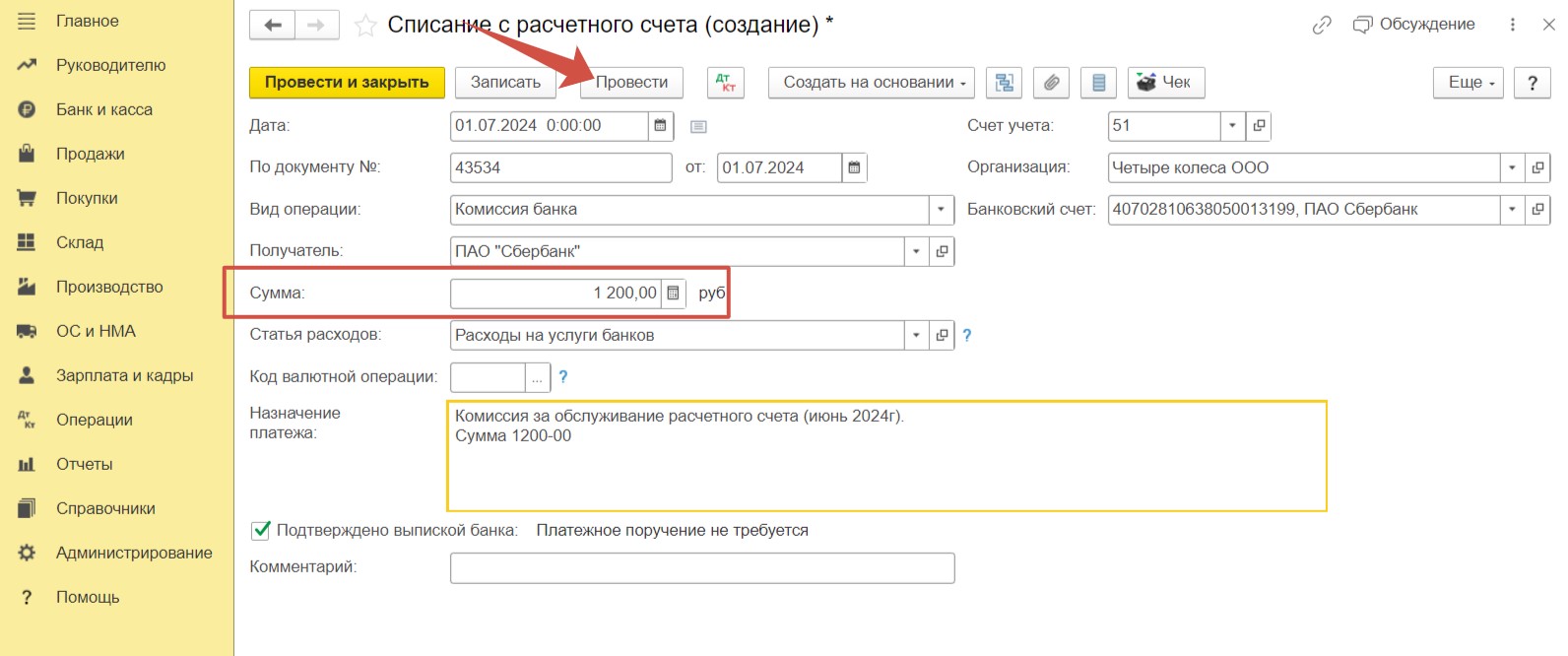

ООО «Четыре колеса» применяет общую систему налогообложения. У данной организации заключен договор с ПАО «Сбербанк» на обслуживание расчетного счета. При этом по условиям договора комиссия за услуги по ведению счета автоматически списывается с расчетного счета (в безакцептном порядке).

Операция, которую следует отразить в программе:

01.07 на основании договора (без информирования) с расчетного счета организации списана комиссия за обслуживание расчетного счета за июнь в размере 1 200 руб. (без НДС).

Несмотря на то, что бОльшая часть услуг, оказываемых банками, не облагается НДС, тем не менее, есть и облагаемые налогом услуги. Например, услуги инкассации, услуги по оформлению банком доверенности на право распоряжения счетом и некоторые другие. О том, как отражать в 1С комиссию с НДС ранее мы писали в нашей статье.

Шаг 1 — Списание комиссии банка

В разделе «Банк и касса» подразделе «Банк» выберем пункт «Банковские выписки».

Создадим документ с видом «Списание».

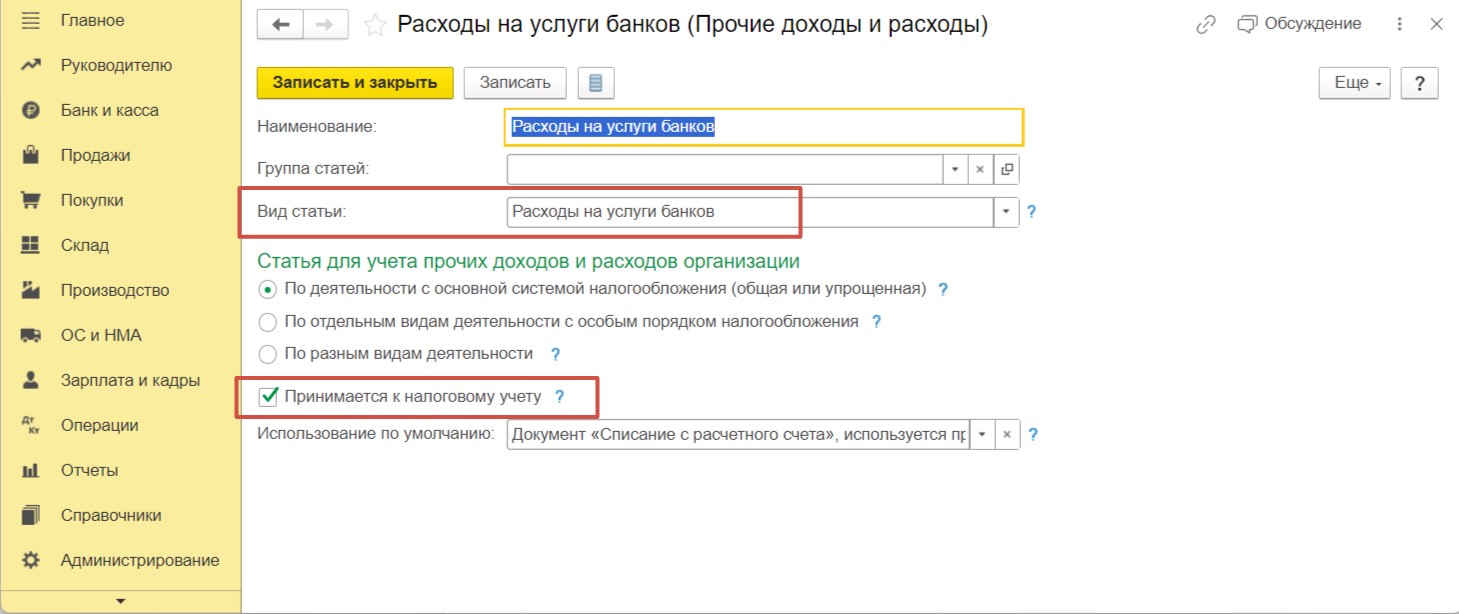

В поле «Вид операции» укажем «Комиссия банка». После этого поле «Статья расходов» будет автоматически заполнено и определено как «Расходы на услуги банков».

Программа автоматически установила статью расходов, поскольку в её настройках указано, что данная статья затрат будет использована при таких операциях по умолчанию.

Укажем сумму согласно выписке банка и проведем документ.

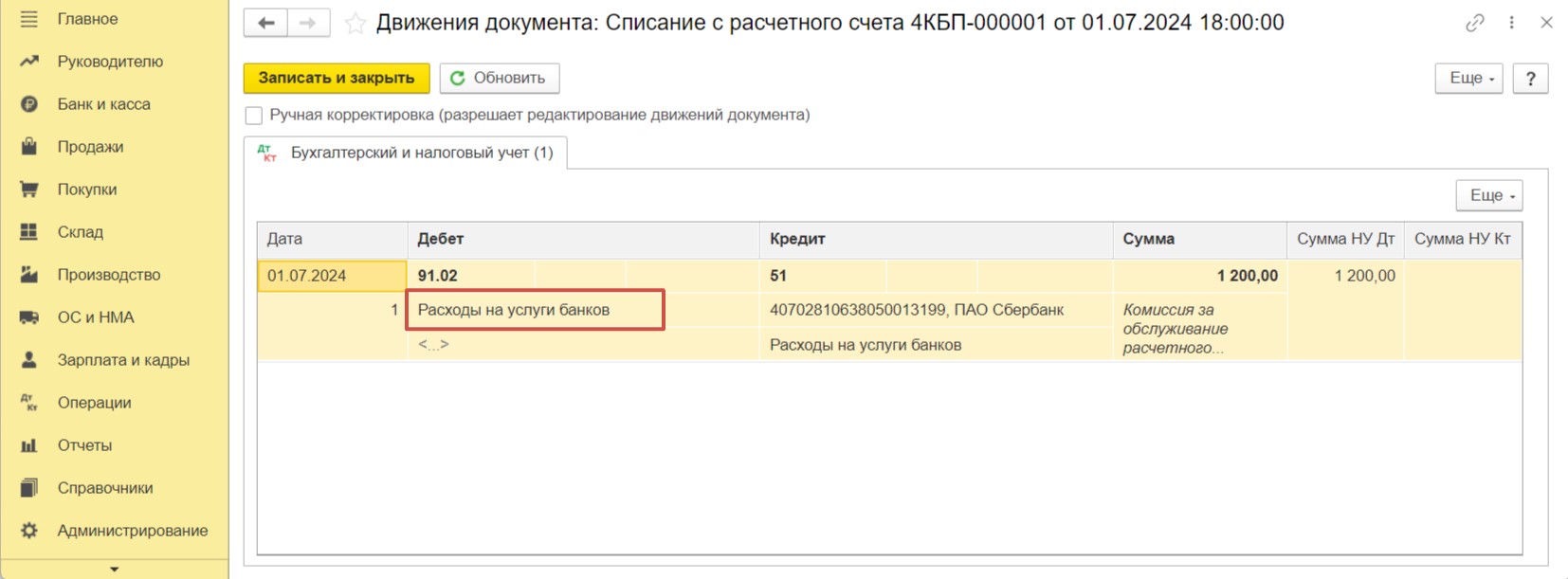

При выборе вида операции «Комиссия банка» по умолчанию формируется проводка: Дт 91.02 Кт 51.

Раскроем статью расходов. Галочка «Принимается к налоговому учету» должна быть установлена для уменьшения налоговой базы на сумму произведенных расходов при исчислении налога на прибыль.

В Декларации по налогу на прибыль комиссия банка будет отражена после проведения процедуры закрытия месяца в Приложении 2 Лист 2 по строке 200 «Внереализационные расходы — всего».

Автор статьи: Ольга Бердечникова