Расходы, связанные с содержанием служебного автомобиля в 1С: Бухгалтерии ред. 3.0

«Автомобиль — это не роскошь, а средство передвижения!», — как говорил Остап Бендер в романе «Золотой телёнок». Согласимся, зачастую транспортные средства необходимы для полноценного развития бизнеса, но по факту, организация, приобретающая автомобиль, получает ещё и дополнительные расходы на её содержание, ремонт, страхование, парковку и прочее. При этом отражение подобных затрат в бухгалтерском и налоговом учёте не редко вызывает много вопросов. Поэтому разберем всё более подробно в этой статье. Кстати, ранее мы уже писали об учёте полисов КАСКО и ОСАГО и учёте ГСМ по топливным картам, будем рады, если наши материалы пригодятся вам в работе.

Расходы на платную парковку

Сотрудники, чья деятельность связана с разъездным характером работы, вынуждены прибегать к услугам платных городских парковок.

В случае оплаты работником таких услуг личными средствами, предприятие может возместить ему эти затраты. Для подтверждения расходов сотрудник должен предоставить в бухгалтерию авансовый отчёт с приложением документов, подтверждающих оплату услуг парковки. Не лишним будет и составление путевого листа с указанием маршрута следования непосредственно по тем адресам, где организована платная парковка.

Также услуги парковки могут быть оплачены организацией напрямую с расчётного счёта, в случае заключения договора на оказание услуг, например, с частным паркингом.

Расходы на платную парковку отражаются в бухгалтерском учёте, как затраты по обычным видам деятельности компании, согласно ПБУ 10/99.

С налоговым же учётом всё немного сложнее. Обратимся к статье 264 Налогового кодекса РФ. Согласно подпункту 11 пункта 1, если услуги парковки были оплачены непосредственно предприятием, то их следует отнести к прочим затратам на содержание служебного транспорта. То есть отразить их по дебету затратного счёта, например, 26, с субконто «Прочие расходы».

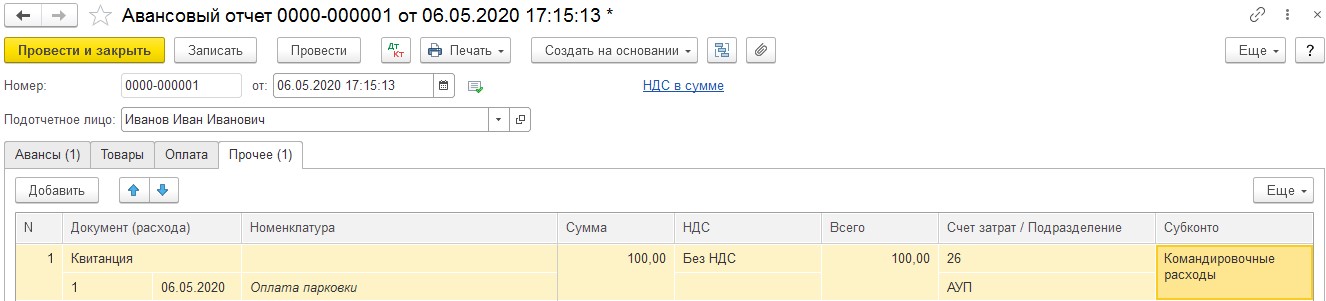

Исходя из подпункта 12 пункта 1 следует, что если оплата парковки служебного транспорта была совершена в командировке, то эти затраты можно отнести к командировочным. В этом случае изменится субконто на «Командировочные расходы» и появится необходимость удержать подоходный налог со стоимости парковки, так как данный вид затрат не входит в перечень расходов, не включаемых в базу по НДФЛ.

И есть ещё один случай оплаты парковки, когда сотрудник совершает поездку в служебных целях на личном автомобиле. В этом случае сотруднику положена компенсация в пределах установленных норм. Согласно письму Минфина от 15 сентября 2005 года № 03−03−04/2/63 в выплачиваемую компенсацию уже входят дополнительные расходы, связанные с использованием личного авто. Таким образом, если вы выплачиваете сотруднику компенсацию, то возмещать расходы по парковке ему же не следует.

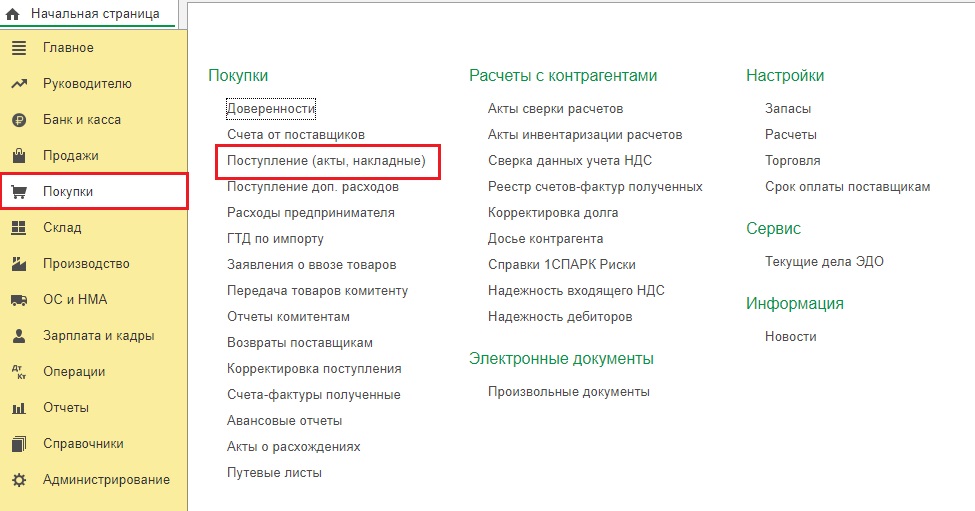

Поступление от паркинга акта оказанных услуг вводится в программу 1С: Бухгалтерия предприятия, редакция 3.0 в разделе «Покупки» — «Поступление (акты, накладные)».

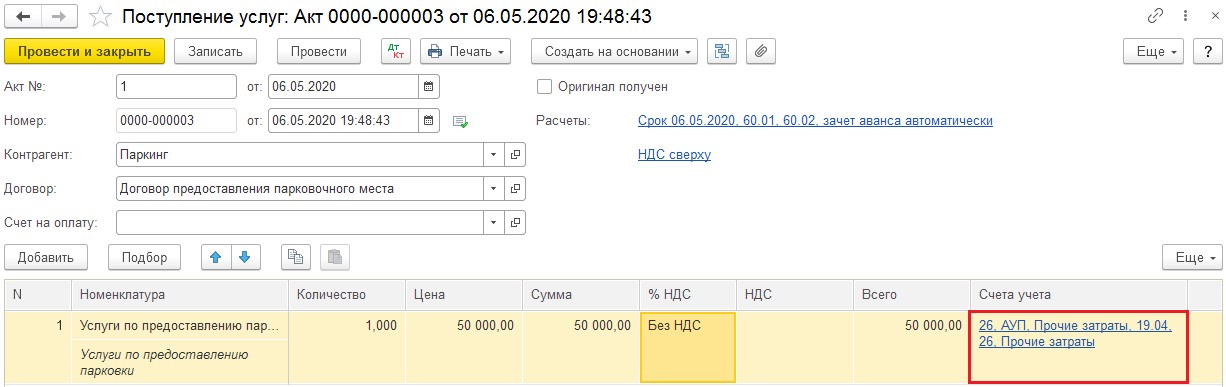

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего списка выбрать «Услуги (акт)». Затем заполнить документ данными полученного акта.

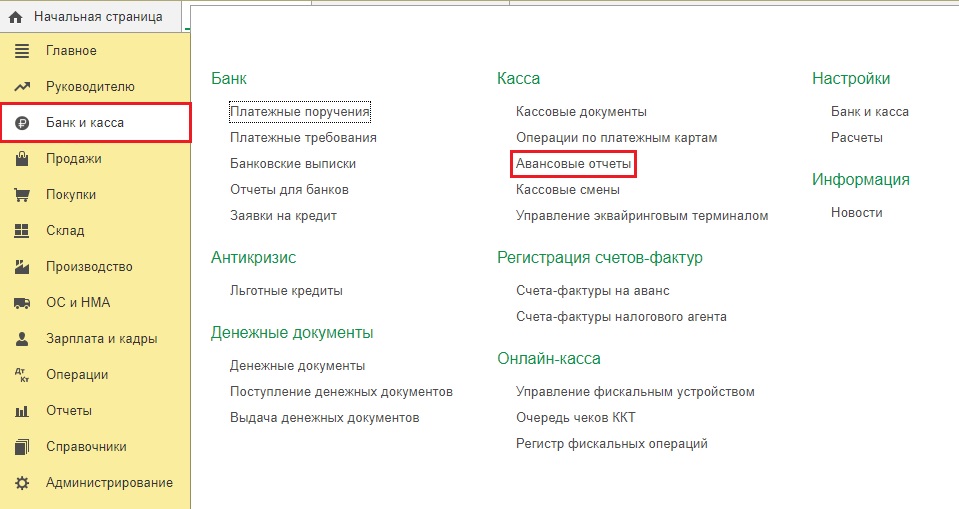

Если бухгалтерией были получены квитанции, свидетельствующие об оплате городской парковки для служебного автомобиля командированным сотрудником, то в программе следует ввести «Авансовый отчёт» в разделе «Банк и касса».

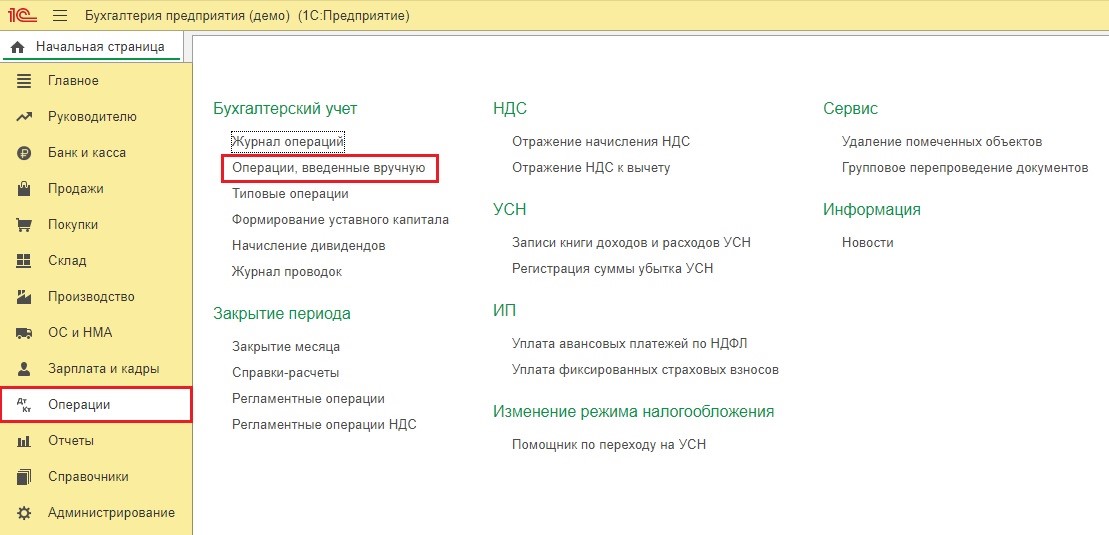

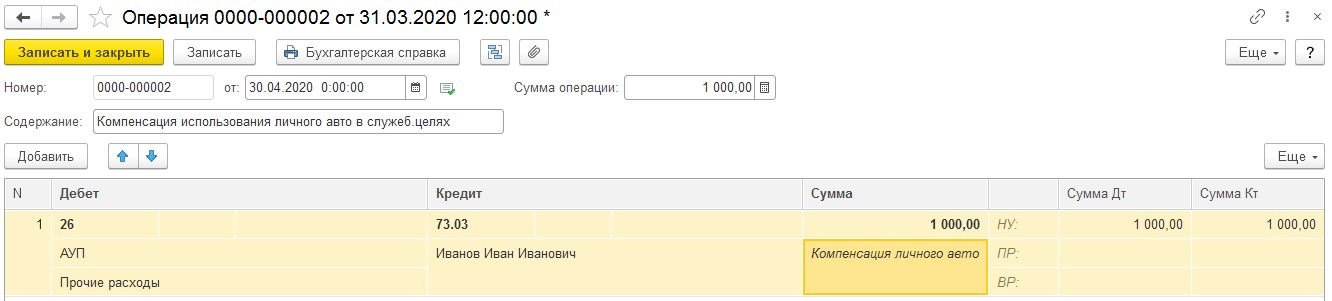

В случае использования личного автомобиля в служебных целях, начисление компенсации вводится в разделе «Операции» — «Операции, введённые вручную».

Согласно пункту 3 статьи 217 НК РФ и пункта 1 статьи 422 НК РФ не подлежат обложению подоходным налогом и страховыми взносами все виды компенсаций в пределах норм, установленных законодательством РФ, связанных с исполнением работником трудовых обязанностей.

Размер компенсации за использование сотрудником личного автомобиля устанавливается соглашением с работодателем (ст. 188 ТК РФ). Однако учесть ее в расходах организация может только в пределах норм, установленных Правительством (пп. 11 п. 1 ст. 264 НК РФ). Суммы, превышающие такие нормы, при исчислении налога на прибыль не учитываются (п. 38 ст. 270 НК РФ).

Нормы компенсации за использование личного транспорта утверждены постановлением Правительства РФ от 08.02.2002 № 92. Для легковых автомобилей с рабочим объемом двигателя до 2 000 куб. см включительно норма составляет 1 200 руб. в месяц, для легковых автомобилей с рабочим объемом двигателя свыше 2 000 куб. см включительно — 1 500 руб. в месяц.

При этом их размер учитывает не только стоимость износа автомобиля при его использовании для работодателя, но и расходы на ГСМ, обслуживание и текущий ремонт. Поэтому если работодатель оплачивает работнику сверх компенсации за использование автомобиля еще и расходы на ГСМ, то происходит задвоение транспортных расходов организации. В связи с этим расходы на ГСМ сверх упомянутой компенсации являются для организации необоснованными и не могут быть учтены при налогообложении прибыли.

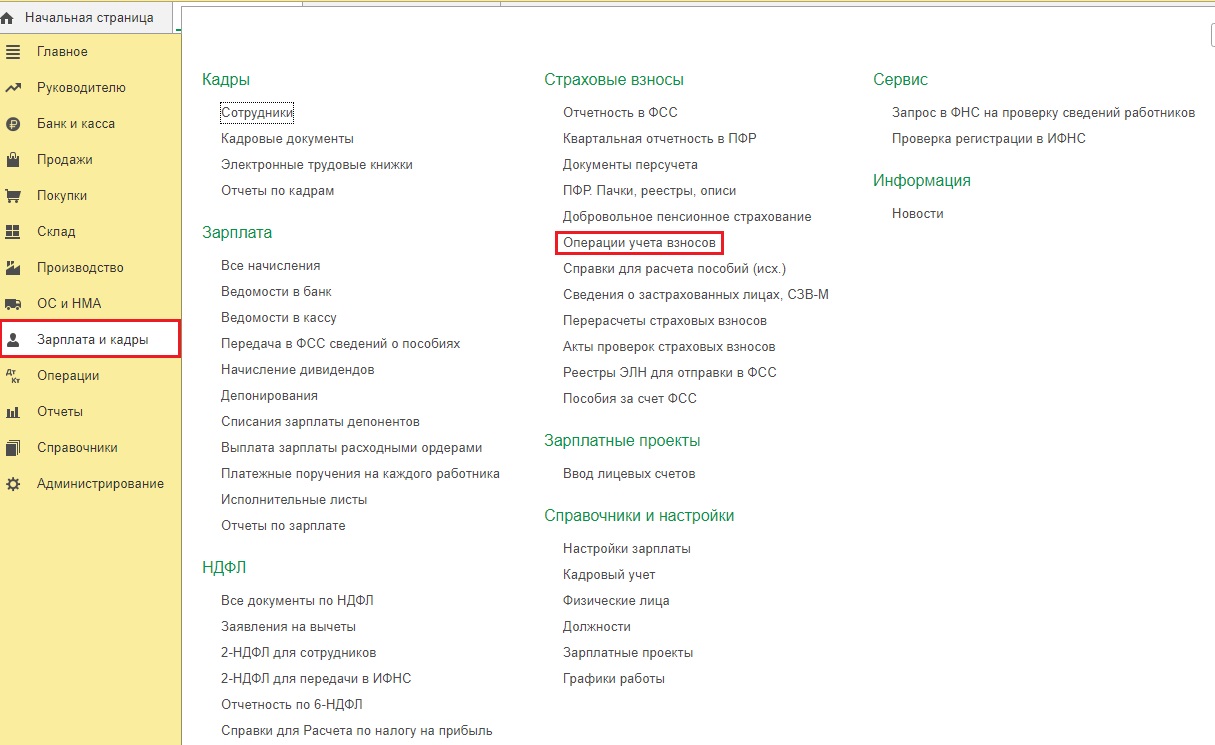

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Операции учёта взносов».

Создадим новый документ, в котором на вкладке «Сведения о доходах» добавим строку и отразим сумму начисленной компенсации.

Покупка парковочного места

Покупка парковочного места по своей сути — это приобретение части земельного участка.

При этом на данном участке возможно есть ранее нанесённая разметка под автомобили, или навес. Если нет, то предприятие имеет право самостоятельно достроить то, что считает нужным для комфортного размещения автотранспорта.

Расходы на строительство и приобретение парковки формируют её первоначальную стоимость, как в бухгалтерском, так и налоговом учёте. При этом в обоих учётах такой вид актива, как парковка, является основным средством, если он соответствует критериям, установленным ПБУ 6/01. О принятии на учёт в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 основного средства вы можете прочитать здесь.

Приобретение автомобильной аптечки, троса и огнетушителя

Покупку технических средств, требуемых для автомобиля, можно отнести либо к приобретению инвентаря, либо основного средства.

Как мы знаем, к основным средствам относится имущество со сроком полезного использования более 12 месяцев и стоимостью свыше 40 тысяч рублей.

Чаще всего автомобильные аптечки, огнетушители и прочий инвентарь не достигают такой стоимости. Соответственно, согласно ПБУ 5/01 их следует отражать в составе материалов на счёте 10.09 «Инвентарь и хозяйственные принадлежности».

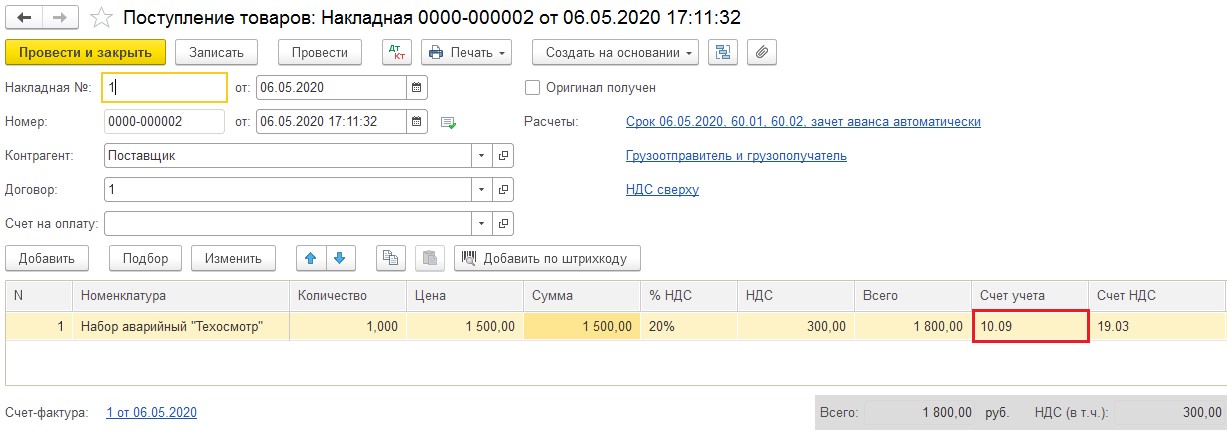

Оприходование инвентаря в организации может быть оформлено документом «Поступление (акты, накладные)» в разделе «Покупки» или документом «Авансовый отчёт» в разделе «Банк и касса», в случае его покупки подотчётным лицом. Пример заполнения накладной на приобретение представлен на рисунке ниже.

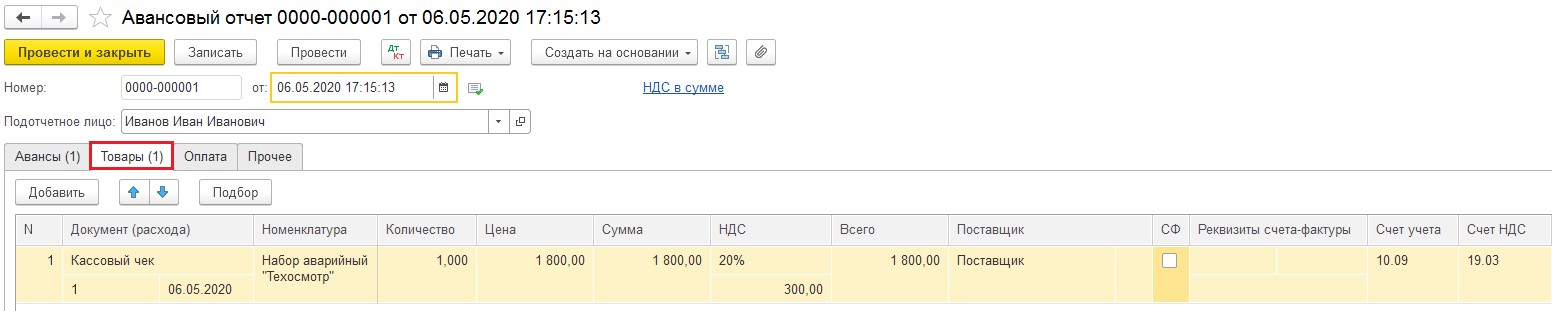

Если приобретение отражается авансовым отчётом, то покупаемый инвентарь отражается на вкладке «Товары», как показано на рисунке.

В тот момент, когда происходит передача инвентаря в автомобиль, его необходимо отразить в составе расходов.

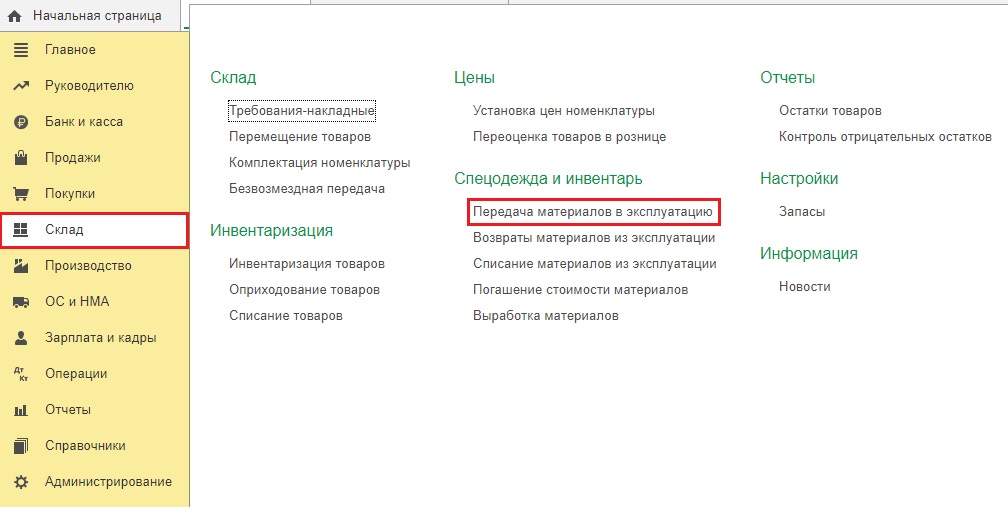

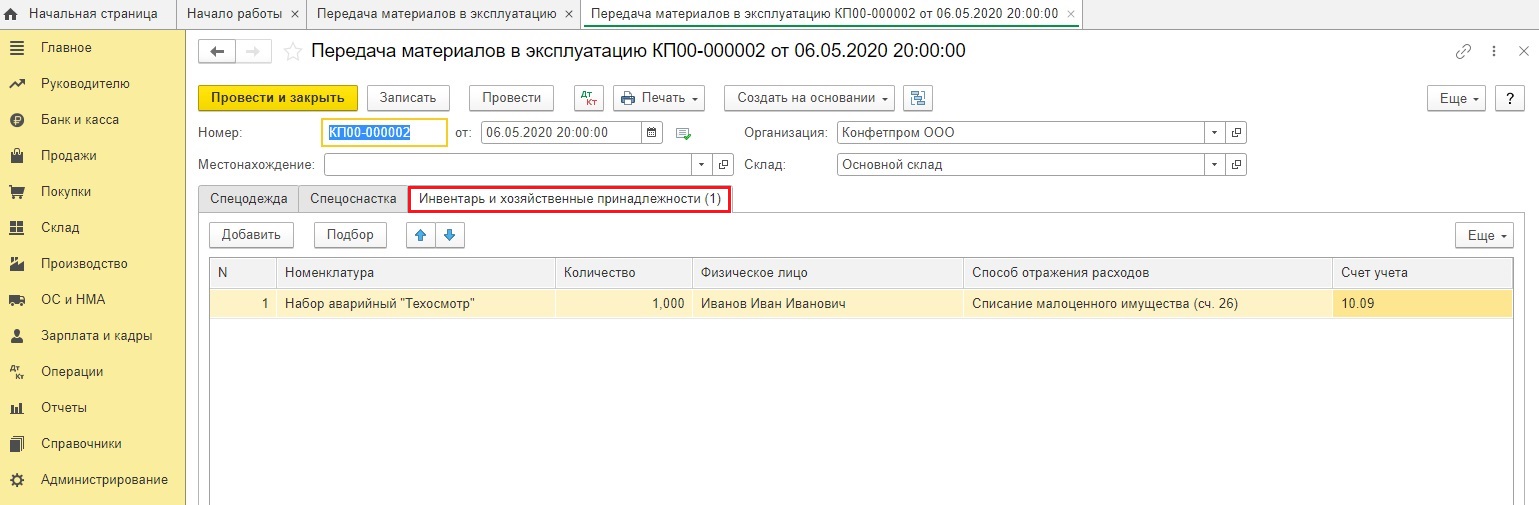

Для этого перейдём в раздел «Склад» и выберем пункт «Передача материалов в эксплуатацию».

В открывшемся документе перейдём на вкладку «Инвентарь и хозяйственные принадлежности» и внесём данные о передаваемых материалах.

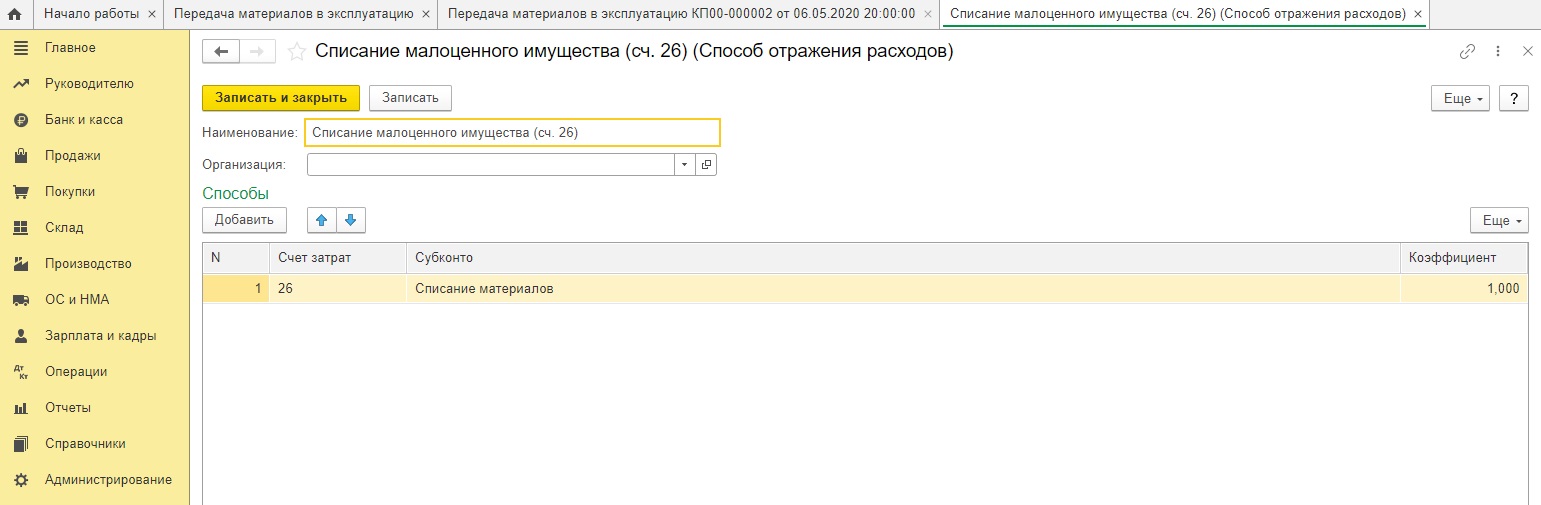

В графе «Способ отражения расходов» следует выбрать на каком затратном счёте будут отражены эти расходы.

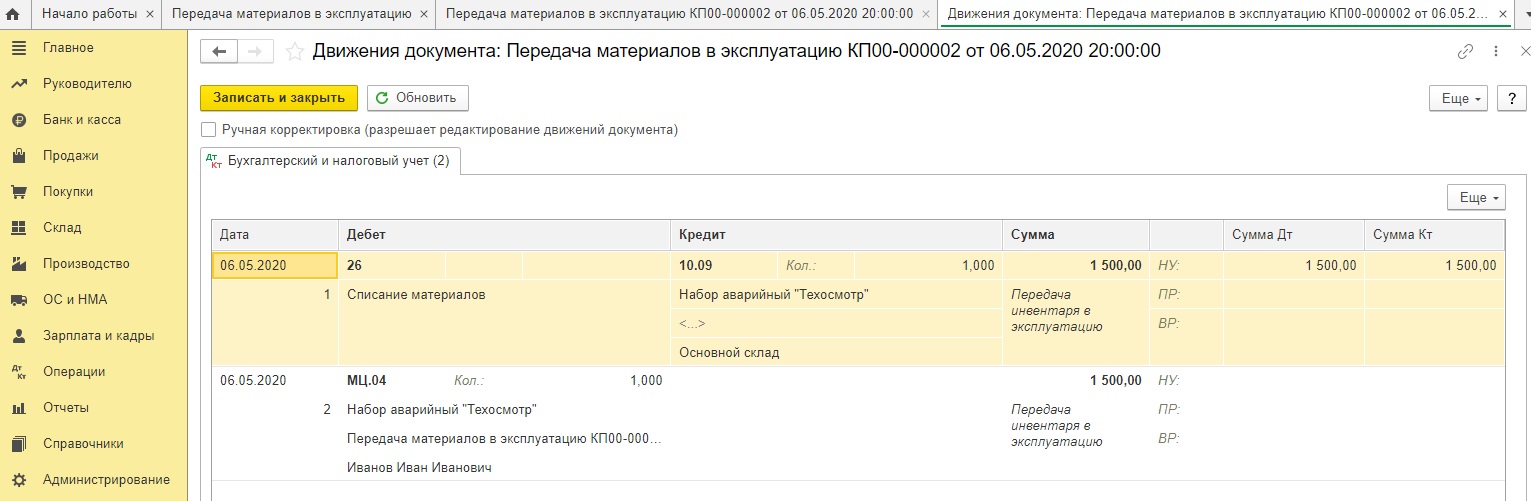

При проведении, документ создаст проводки: Дт 26 Кт 10.09, а также отразит данный инвентарь на вспомогательном счёте МЦ.04, для того, чтобы можно было в последствие осуществить пересчёт инвентаря в организации.

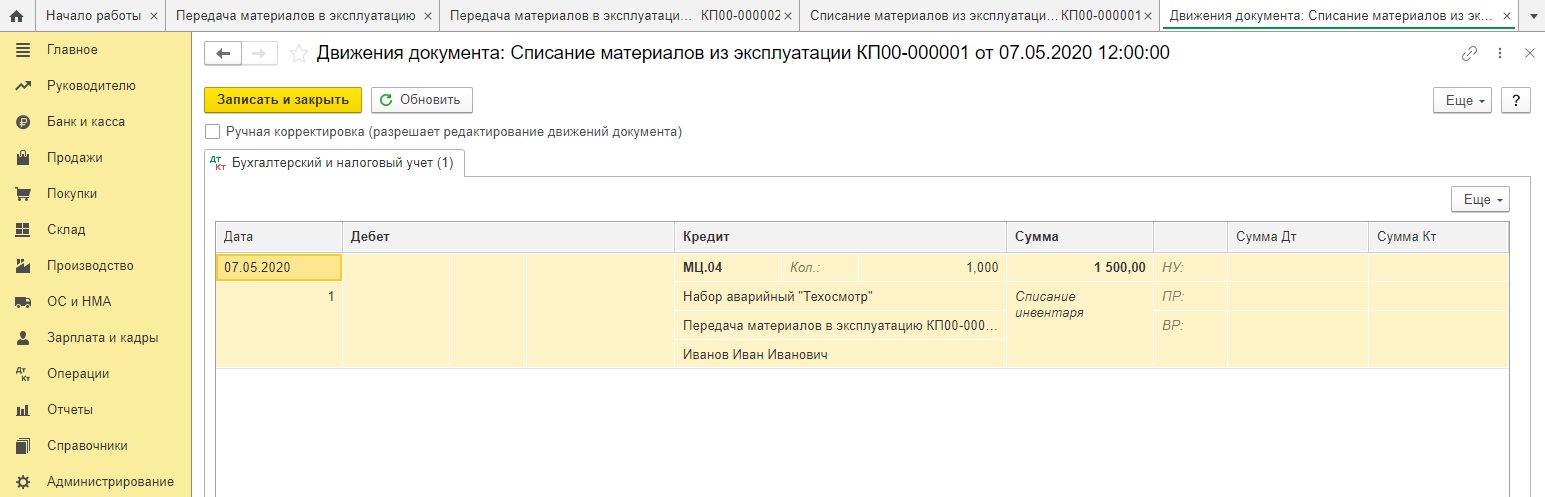

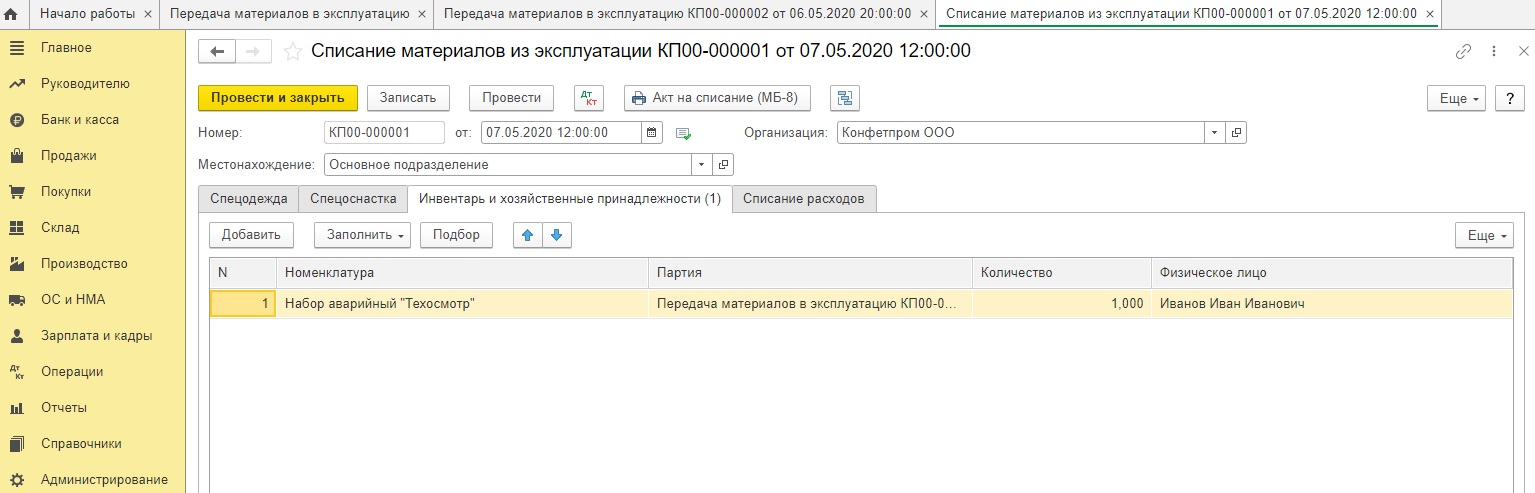

Когда придёт время списать инвентарь с забалансового учёта, нужно будет ввести документ «Списание материалов из эксплуатации» на основании ранее введённого документа «Передача материалов в эксплуатацию» или путём создания нового документа в разделе «Склад».

Проведённый документ создаст проводки только по кредиту счёта МЦ.04.